Дебиторская задолженность проводки примеры: Страница не найдена ошибка 404.

Учет дебиторской задолженности | МСФО | Проводки

Определение

Дебиторская задолженность представляет собой суммы, которые компания имеет право получить от своих клиентов за поставленные товары, выполненные работы или оказанные услуги. Дебиторская задолженность относится к текущим активам, если срок до ее погашения составляет менее 1 года, и к долгосрочным активам, если срок ее погашения превышает 1 год.

Помимо этого, дебиторская задолженность может быть классифицирована как торговая и неторговая. Торговая дебиторская задолженность является результатом обычной деятельности бизнеса, когда товары или услуги продаются с отсрочкой платежа. Типичными примерами неторговой дебиторской задолженности являются займы, предоставленные работникам, авансы на выплату заработной платы и возмещение налоговых платежей.

В соответствии с принципами учета по методу начислений (обязательное требование МСФО) продажа с отсрочкой платежа приводит к увеличению остатка по счету «Продажи» и увеличению остатка по счету «Дебиторская задолженность».

Проводки

Продажа с отсрочкой платежа отражается при помощи следующей проводки: д-т счета «Дебиторская задолженность» — к-т счета «Продажи».

Поступление оплаты от клиента на расчетный счет отражается следующей проводкой: д-т счета «Денежные средства» — к-т счета «Дебиторская задолженность».

Учет скидок при реализации

Предоставляя отсрочку платежа продавец, зачастую, предлагает скидку покупателю за досрочную оплату. Тем самым продавец создает мотивацию покупателю для досрочной оплаты, достигая тем самым снижения периода инкассации дебиторской задолженности. Например, условие оплаты «1/10, нетто 30» дает отсрочку платежа на 30 дней и предоставляет право покупателю на получение скидки в размере 1% при оплате в течение первых 10 дней, в противном случае он должен будет заплатить всю сумму.

Если покупатель производит оплату в течение периода действия скидки, это отражается двумя проводками.

- Д-т счета «Денежные средства» — к-т счета «Дебиторская задолженность» на фактически уплаченную сумму.

- Д-т счета «Скидки с продаж» — к-т счета «Дебиторская задолженность» на сумму скидки.

Эти проводки могут быть объединены в одну следующим образом.

Возврат товаров

Может случиться так, что покупатель не принимает все поставленные товары, например, из-за несоответствующего качества. Это должно быть отражено проводкой д-т счета «Возврат товаров» — к-т счета «Дебиторская задолженность» на стоимость товаров, возвращенных покупателем.

Пример

Проиллюстрируем порядок учета дебиторской задолженности на примере компании «Ритейл-Х ЛТД», которая осуществила следующие хозяйственные операции в 4-ом квартале 20Х8 года:

- 11.10.20Х8: продажа 3 000 единиц продукции по цене $250 компании «EstroZ LDT»;

- 17.10.20Х8: поступление оплаты в размере $575 000 за поставки, осуществленные в предыдущем квартале;

- 25.10.20Х8: продажа 1 700 единиц продукции ООО «BMG» по цене $250;

- 03.

11.20Х8: поступление оплаты в полном объеме от ООО «BMG» за поставленную 25.10.20Х8 продукцию;

11.20Х8: поступление оплаты в полном объеме от ООО «BMG» за поставленную 25.10.20Х8 продукцию; - 09.11.20Х8: поступление оплаты в полном объеме от EstroZ LDT за поставленную 11.10.20Х8 продукцию;

- 17.11.20Х8: продажа 2 500 единиц продукции ООО «Xander» по цене $260;

- 22.11.20Х8: ООО «Xander» осуществило возврат 150 единиц продукции по причине несоответствия качества;

- 26.11.20Х8: поступление оплаты от ООО «Xander» за прошедшую контроль качества продукцию за поставку от 17.11.20Х8;

- 07.12.20Х8: продажа 4 000 единиц продукции ООО «СМИТ-Л» по цене $245;

- 15.12.20Х8: ООО «СМИТ-Л» осуществило возврат 200 единиц продукции по причине несоответствия качества;

- 21.12.20Х8: продажа 1 500 единиц продукции по цене $250 компании «EstroZ LDT».

Поскольку кредитная политика «Ритейл-Х ЛТД» предполагает условие оплаты «2/10, нетто 30» для всех покупателей, приведенные выше хозяйственные операции должны быть отражены следующими проводками.

11.10.20X8

Продажи = 3 000 × $250 = $750 000

17.10.20X8

Поступление денежных средств = $575 000

25.10.20X8

Продажи = 1 700 × $250 = $425 000

03.11.20X8

Поскольку ООО «BMG» произвело оплату в течение дисконтного периода, ему была предоставлена скидка в размере 2%.

Скидка = $425 000 × 2% = $8 500

Поступление денежных средств = $425 000 — $8 500 = $416 500

09.11.20X8

Поступление денежных средств = 3 000 × $250 = $750 000

17.11.20X8

Продажи = 2 500 × $260 = $650 000

22.11.20X8

Возврат товаров = 150 × $260 = $39 000

26.11.20X8

ООО «Xander» произвело оплату в течение дисконтного периода и воспользовалось скидкой 2%. При этом, 22.11.20Х8 оно вернуло часть продукции на сумму $39,000.

Скорректированные продажи = $650 000 — $39 000 = $611 000

Скидка = $611 000 × 2% = $12 220

Поступление денежных средств = $611 000 — $12 220 = $598 780

07. 12.20X8

12.20X8

Продажи = 4 000 × $245 = $980 000

15.12.20X8

Возврат товаров = 200 × $245 = $49 000

21.12.20X8

Продажи = 1 500 × $250 = $375 000

Т-счета

Счет «Дебиторская задолженность» является постоянным активным счетом, поэтому его увеличение происходит по дебету, а уменьшение по кредиту. При этом остаток не обнуляется в конце учетного периода как у временных счетов.

На основании данных предыдущего примера представим обороты по счету «Дебиторская задолженность» в формате т-счета, исходя из предположения что остаток на начало 4-го квартала 20Х8 года составлял $625 000.

Оборот по дебету = $750 000 + $425 000 + $650 000 + $980 000 +$375 000 = $3 180 000

Оборот по кредиту = $575 000 + $425 000 + $750 000 + $39 000 + $611 000 + $49 000 = $2 449 000

Сальдо на 31.12.20Х8 = $625 000 +$3 180 000 — $2 449 000 = $1 356 000

Бухгалтерский учет списания кредиторской и дебиторской задолженности

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В статье мы рассмотрим основные вопросы отражения, писания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность в бухгалтерском учете.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», а именно ч. 1 ст. 11 – организации обязаны проводить инвентаризацию своих активов и обязательств.

В соответствии ч. 3 ст. 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение, некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки.

Основные принципы проведения инвентаризации установлены приказом Минфина России от 13.06.1995 N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в п. 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Таким образом, сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляется в учетной политики, в соответствии со спецификой деятельности организации.

Согласно п. 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательна проводится (Письмо Минфина РФ от 14. 01.2015 N 07-01-06/188):

01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков:

Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основания возникновения задолженности, период возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства, суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской) а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности составляется акт (п. п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в ст. 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем.

Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга.

Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности, необходимо подготовить приказ руководителя о списании безнадежных долгов.

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнение договорных обязательств.

Просроченной дебиторской задолженностью признается, задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно ст. 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник ликвидирован

- исключен из ЕГРЮЛ как недействующее юридическое лицо;

-

судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с п. 77 Положения N 34н на основании проведенной инвентаризации, дебиторская задолженность, с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном п. 70 Положения N 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности, в общем. Задолженность отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно п. 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Порядок списания дебиторской задолженности в бухгалтерском учете:

На дату признания дебиторской задолженности, не реальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

Дебет 63 «Резервы по сомнительным долгам» Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

Дебет 91 «Прочие доходы и расходы» Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

Дебет 51 «Расчетные счета» Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

Кредит 007- списан безнадежный долг, погашенный должником.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете создания резерва по сомнительным долгам.

Д 91-2 К 63 — Образован резерв сомнительных долгов на основании результатов инвентаризации дебиторской задолженности в конце отчетного (налогового) периода. Суммы отчислений в резерв включены в состав прочих расходов на последнее число отчетного (налогового) периода.

2. Отражение в бухгалтерском учете корректировки суммы вновь создаваемого по результатам инвентаризации резерва на сумму остатка резерва предыдущего отчетного (налогового) периода.

2.1) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 63 К 91-1 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

2.2) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 91-2 К 63 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

3. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

4. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена за счет средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

5. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

6. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) в пределах средств резерва сомнительных долгов |

91-2 | 62 | Погашен остаток задолженности покупателей (заказчиков) за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

7. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам), за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена в пределах средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

91-2 | 60, субсчет «Расчеты по авансам выданным» | Погашен за счет прочих расходов организации остаток задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

8. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность в пределах средств резерва сомнительных долгов |

91-2 | 76 | Погашен остаток прочей дебиторской задолженности за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

9. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Получены денежные средства от дебитора в счет погашения задолженности за реализованные ей товары (выполненные работы, оказанные услуги) |

63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

10. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена частично.

Указанная задолженность погашена частично.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Погашена часть задолженности организацией-должником за реализованные ему товары (выполненные работы, оказанные услуги) |

63 | 62, 76 | Погашена недополученная часть задолженности организации-должника за счет средств резерва сомнительных долгов |

007 |

| Отражена за балансом недополученная часть задолженности неплатежеспособного должника |

63 | 91-1 | Списана на финансовые результаты организации-кредитора неиспользованная часть резерва сомнительных долгов |

11. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

91-2 | 60 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах по авансам (предоплатам), выданным поставщикам (подрядчикам) | ||

91-2 | 60, субсчет «Расчеты по авансам выданным» | Суммы дебиторской задолженности с истекшим сроком исковой давности по авансам (предоплатам), выданным поставщикам (подрядчикам) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

91-2 | 62 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с прочими дебиторами | ||

91-2 | 76 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с прочими дебиторами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

91-2 | 71 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по предоставленным займам | ||

91-2 | 73-1 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по предоставленным им займам списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по возмещению материального ущерба | ||

91-2 | 73-2 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по возмещению ими материального ущерба списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

12. Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 91-1 | Уплаченные в кассу, на расчетный счет организации суммы дебиторской задолженности с истекшим сроком исковой давности отражены в составе прочих доходов организации |

| 007 | Списана погашенная должником сомнительная дебиторская задолженность с указанного забалансового счета |

13. Отражение в бухгалтерском учете списания непогашенной сомнительной дебиторской задолженности неплатежеспособного должника по истечении срока учета за балансом.

Дебет | Кредит | Содержание операции |

| 007 | Списана непогашенная неплатежеспособным должником сомнительная дебиторская задолженность с указанного забалансового счета по истечении пяти лет (срока учета за балансом) |

Кредиторская задолженность

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н и Положением N 34н.

Согласно п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности в соответствии с пунктом 78 Положения N 34н предусмотрено, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода, — в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете списания сомнительной кредиторской задолженности.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

60 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

62 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах по авансам (предоплатам), полученным от покупателей (заказчиков) | ||

62, субсчет «Расчеты по авансам полученным» | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах по авансам (предоплатам), полученным от покупателей (заказчиков), списаны на прочие доходы организации |

91-2 | 76, субсчет «НДС с авансов полученных» | НДС по расчету, удержанный с суммы авансового платежа (предоплаты), включен в состав прочих расходов организации или |

91-2 | 62, субсчет «Расчеты по авансам полученным» | Сумма удержанного с авансовых платежей (предоплат) налога на добавленную стоимость списана на прочие расходы организации |

Бухгалтерские проводки при расчетах с прочими кредиторами | ||

76 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с прочими кредиторами списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

71 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие доходы организации |

2. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности.

Дебет | Кредит | Содержание операции |

76-4 | 91-1 | Суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации |

3. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности по невыплаченной премии бывшему работнику. Премия была начислена работнику после его увольнения за отчетный период, отработанный в организации.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении премии бывшему работнику | ||

20, 26, 44 и др. | 76 | Отражена начисленная сумма премии бывшего работника |

76 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражена сумма налога на доходы (НДФЛ), удержанная с премии (доходов) физического лица — бывшего работника |

Бухгалтерские проводки при уплате налога на доходы (НДФЛ) | ||

68, субсчет «Расчеты по налогу на доходы физических лиц» | 51 | Перечислен в бюджет налог на доходы физических лиц (НДФЛ), удержанный с премии физического лица — бывшего работника организации |

Бухгалтерские проводки при отражении депонента по начисленной, но невыплаченной премии бывшему работнику организации | ||

76 | 76-4 | Начислен депонент по не выплаченной премии бывшему работнику |

Бухгалтерские проводки при списании сомнительной депонентской задолженности | ||

76-4 | 91-1 | Сумма депонентской задолженности с истекшим сроком исковой давности в расчетах с бывшим работником предприятия списана на прочие доходы организации |

Бухгалтерские проводки при возврате суммы излишне уплаченного налога на доходы (НДФЛ) | ||

51 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражен возврат суммы излишне уплаченного налога на доходы (НДФЛ) |

68, субсчет «Расчеты по налогу на доходы физических лиц» | 91-1 | Сумма налога на доходы (НДФЛ), удержанная с невыплаченной премии бывшему работнику, отражена в составе прочих доходов организации |

Погашение дебиторской задолженности сторонними организациями (действия в чужом интересе без поручения)

Отражение в бухгалтерском учете организации-кредитора операций, связанных с погашением дебиторской задолженности сторонними организациями (действиями в чужом интересе без поручения).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении денежных средств организацией-кредитором | |||

1 | 51 | 62 субсчет «Невыясненные суммы полученные» | Отражено получение денежных средств от организации-плательщика в счет погашения задолженности организации-дебитора до момента документального подтверждения факта погашения организацией– плательщиком задолженности организации-дебитора |

Бухгалтерские проводки у организации-кредитора в случае одобрения организацией-дебитором действий организации-плательщика | |||

1 | 62 субсчет «Невыясненные суммы полученные» | 62, 76 | Отражено погашение задолженности организации-дебитора на основании акта сверки взаиморасчетов между организацией-кредитором и организацией-дебитором или письменного подтверждения организации-дебитора о погашении его задолженности организации-кредитору через организацию-плательщика (стороннюю организацию) |

Отражение в бухгалтерском учете организации-плательщика операций, связанных с погашением дебиторской задолженности сторонними организациями (действиями в чужом интересе без поручения).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки у организации-плательщика при отражении факта погашения задолженности организации-дебитора | |||

1 | 60 субсчет «Невыясненные суммы перечисленные» | 51 | Перечислены денежные средства организации-кредитору в счет погашения задолженности организации-дебитора |

Бухгалтерские проводки у организации-плательщика при отнесении суммы перечисленных денежных средств на погашение задолженности организации-кредитору после получения от организации-дебитора документа об одобрении действий организации– плательщика | |||

1 | 60, 76 | 60 субсчет «Невыясненные суммы перечисленные» | Отражено погашение задолженности организации-дебитора на основании отчета о затратах организации-плательщика, одобренного организацией-дебитором |

Бухгалтерские проводки у организации-плательщика при отражении факта погашения организацией-дебитором задолженности перед организацией-плательщиком, в случае зачета встречного однородного требования | |||

1 | 60, 76 | 60, 76 | Погашена задолженность организации-дебитора перед организацией-плательщиком зачетом встречного однородного требования |

Бухгалтерские проводки у организации-плательщика при отражении факта погашения организацией-дебитором задолженности перед организацией-плательщиком, в случае получения денежных средств | |||

1 | 50, 51 | 60, 76 | Погашена задолженность организации-дебитора перед организацией-плательщиком денежными средствами |

Отражение в бухгалтерском учете организации-дебитора смены организаций-кредиторов в случае одобрения действий организации-плательщика.

№ | Дебет | Кредит | Содержание операции |

1 | 60, 76 | 76 | Отражена смена организаций-кредиторов на основании отчета организации-плательщика о произведенных ею платежах в счет погашения задолженности организации |

Составляем бухгалтерские проводки, делаем расчет транспортного налога и заполняем 6-НДФЛ вместе с КонсультантПлюс | КонсультантПлюс

Нужно рассчитать налог, найти и правильно заполнить форму налоговой декларации, составить бухгалтерские проводки или разобраться с налоговыми вычетами?

Воспользуйтесь Готовыми решениями и другими фирменными аналитическими материалами КонсультантПлюс! Они написаны простым языком, дают развернутый ответ на вопрос и регулярно обновляются.

Рассмотрим на примерах, как с помощью системы КонсультантПлюс:

- отразить в бухучете дебиторскую задолженность;

- рассчитать транспортный налог;

- заполнить 6-НДФЛ.

Пример 1. Как отразить дебиторскую задолженность в бухучете и какие проводки нужно для этого составить

Задайте запрос в Быстром поиске: ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ БУХУЧЕТ. В начале списка будет Готовое решение «Что такое дебиторская задолженность и как ее отражают в бухгалтерском учете». Попадаем сразу в п. 2 «Как отражать дебиторскую задолженность в бухучете» с развернутым ответом на вопрос и примерами проводок (рис. 1).

рис.1

Готовые решения содержат и краткую теоретическую часть. Вы можете изучить п. 1 «Понятие и состав дебиторской задолженности», а также перейти по ссылкам к дополнительной информации по теме.

Пример 2. Как рассчитать транспортный налог по нескольким автомобилям разных лет выпуска

Задайте запрос в Быстром поиске: РАСЧЕТ ТРАНСПОРТНОГО НАЛОГА. В начале списка будет Типовая ситуация «Как рассчитать транспортный налог» (рис. 2).

рис.2

В Типовой ситуации вы найдете краткий, но исчерпывающий ответ на вопрос. Есть формулы, примеры и схемы расчетов. Из материала можно перейти на сайт ФНС, где приводятся ставки налога по регионам.

Пример 3. Как заполнить форму 6-НДФЛ за I квартал

Задайте запрос в Быстром поиске: 6-НДФЛ ЗА 1 КВАРТАЛ. Перейдите в Готовое решение «Как заполнить форму 6-НДФЛ». Вы сразу попадете в нужный пункт «Как заполнить и сдать 6-НДФЛ за I квартал», в котором даны рекомендации по заполнению формы. При необходимости воспользуйтесь оглавлением и изучите другие вопросы (рис. 3).

рис.3

Из Готового решения можно перейти к образцу заполнения декларации.

Как видите, с помощью КонсультантПлюс легко решить вопросы, которые возникают в работе бухгалтера. Фирменные материалы – Готовые решения и Типовые ситуации – дадут ответ на любой профессиональный вопрос и подскажут, как действовать в конкретной ситуации.

Дебиторская задолженность: от А до Я

Время чтения: 6 мин. Нет времени читать?

Содержание статьи

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

К содержанию2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

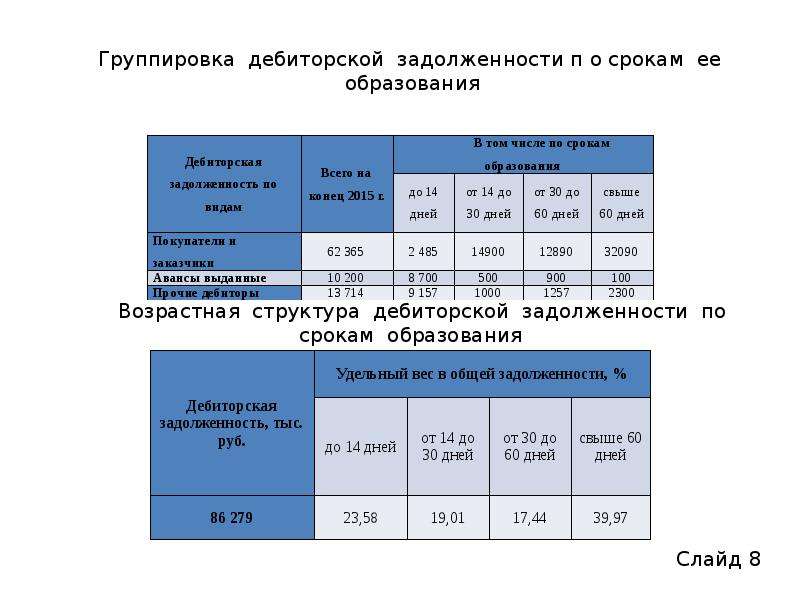

К содержанию3. Виды дебиторской задолженностиСуществует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

К содержанию4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

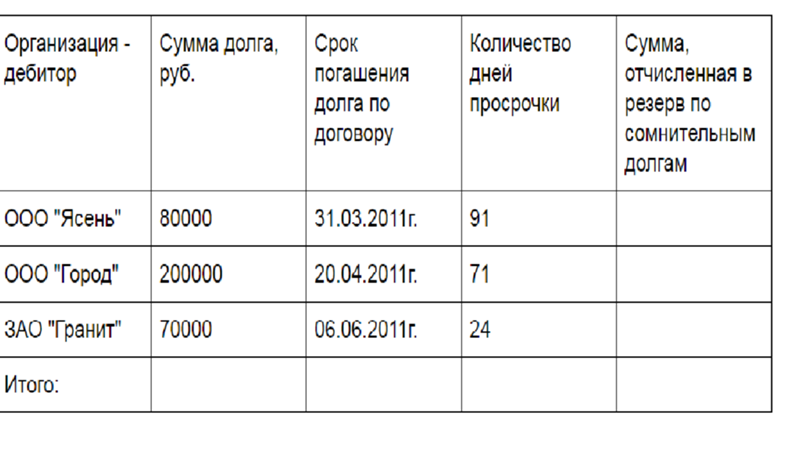

К содержанию5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

К содержанию6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается, как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

К содержанию7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие-либо обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

К содержанию8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактическим аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

К содержанию9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

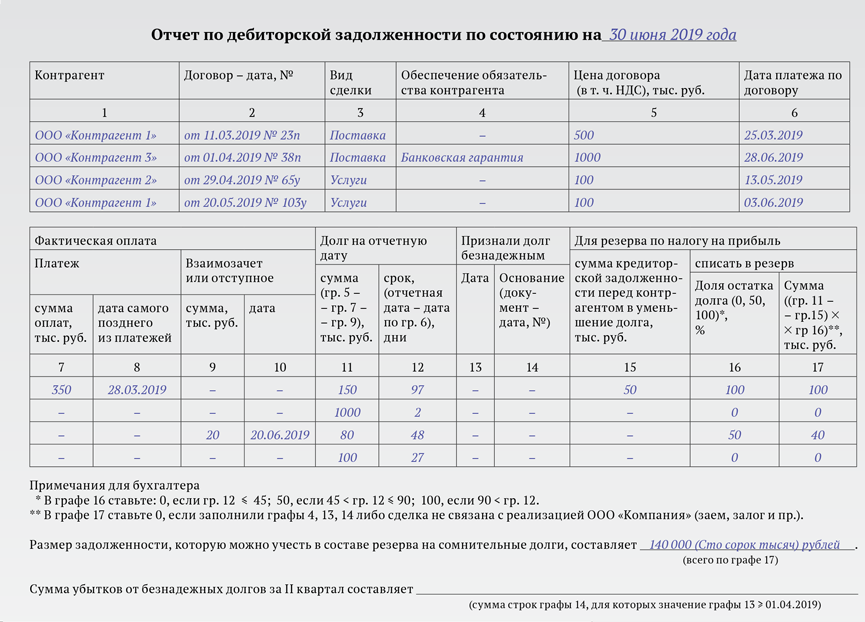

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

дебиторская задолженность в балансе это безусловное право на возмещение

Если говорить простыми словами, то дебиторская задолженность в балансе — это актив, который показывает право компании-продавца на получение денежных средств от покупателя (прочих дебиторов в этой статье я не рассматриваю). До выхода МСФО IFRS 15 по выручке термин «дебиторская задолженность» был единственным для обозначения долгов покупателей за полученные товары и услуги. Новый стандарт по выручке ввел в МСФО новый термин «контрактный актив». Так что же такое дебиторская задолженность в понимании МСФО IFRS 15, и чем контрактный актив от нее отличается?

Если вы не бухгалтер: дебиторская задолженность — что это такое?

Дебиторская задолженность в бухгалтерском балансе — это долги ваших покупателей за поставленные товары или оказанные услуги. Продажа товаров и услуг — это то, ради чего создается бизнес. Поэтому одна из желанных проводок любой компании: Дт Дебиторская задолженность (счет 62) Кт Выручка (счет 90). Бывает и прочая дебиторская задолженность, которая тоже представляет собой долги, но не покупателей, а прочих, не связанных с получением выручки, сторон.

Для тех, кто не является бухгалтером, термин «дебиторская задолженность» можно объяснить на простом примере. Возьмем, наёмного работника, который трудится на заводе или в офисе. Так вот, если бы он составлял свой личный бухгалтерский баланс, то дебиторская задолженность в таком индивидуальном балансе это была бы не выплаченная работнику заработная плата. Каждый наемный работник оказывает «услуги» своему работодателю, и заработная плата является оплатой этих услуг. Если месяц работы прошел, а зарплата не выплачена, в личном балансе наёмного работника возникает «дебиторская задолженность за оказанные услуги».

Слово «дебиторская» является однокоренным с латинским словом «debitor» — должник и, скорее всего, от него и происходит. В английском языке есть близкие по написанию и произношению слова «debt» долг и «debtor» должник. В итальянском языке долг обозначается словом «il debito», во французском — «la dette», в испанском — «la deuda». Поскольку латинский является прародителем всех этих языков, то неудивительно, что в разных языках для обозначения понятия долг используются такие близкие по звучанию слова.

Чем дебиторская задолженность отличается от контрактного актива?

В новом стандарте МСФО IFRS 15 «Выручка по договорам с покупателями» для обозначения задолженности покупателей появился новый термин контрактный актив. Какой смысл вложили разработчики международных стандартов в этот термин?

Выполнение обязательства по поставке товара или оказанию услуги ведет к получению продавцом права на оплату от покупателя. Дебиторская задолженность — это безусловное право на оплату (возмещение от покупателя). Безусловное в том смысле, что только время должно пройти до того момента, как поступит оплата. Однако, в некоторых случаях, выполняя одно обязательство перед покупателем, компания-продавец не получает безусловного права на возмещение, потому что она сперва должна удовлетворить другое обязательство. Например, когда поставка одного товара в соответствии с заключенным договором оплачивается только после предоставления дополнительной услуги или только после доставки какого-то другого товара. В таких случаях продавец должен отразить контрактный актив.

Таким образом, дебиторская задолженность – это безусловное право на возмещение, а контрактный актив нет.

Определение контрактного актива

Контрактный актив (contract asset) — это право продавца на возмещение в обмен на товары или услуги, переданные покупателю, когда такое право зависит от выполнения продавцом определенных обязательств в будущем.

Если говорить простыми словами, в случае с дебиторской задолженностью продавцу осталось только подождать определенное время до получения оплаты. В случае с контрактным активом у продавца есть еще какие-то обязательства перед покупателем, без выполнения которых оплата продавцу не причитается.

Три примера в данной статье взяты из приложения к МСФО IFRS 15 «Иллюстративные примеры».

Пример 1.

1 января 2008 года компания Сигма заключила контракт на передачу товаров А и Б покупателю за 1,000 долларов. В договоре прописано условие, что товар А должен быть доставлен первым и оплата за него зависит от передачи покупателю товара Б. Другими словами, возмещение в сумме 1,000 причитается компании-продавцу только после того, как она передаст оба товара покупателю. Таким образом, компания-продавец не получает безусловное право на возмещение по договору до тех пор, пока оба товара не будут доставлены покупателю.

Компания Сигма применяет МСФО IFRS 15 для учета выручки по договорам с покупателями. Она идентифицировала две обязанности к исполнению по данному договору: продажа товара А и продажа товара Б. Цена по договору распределяется на основе цен обособленной продажи в сумме 400 на товар А и в сумме 600 на товар Б.

Когда Сигма (продавец) передает контроль покупателю над товаром А, делается проводка:

Дт Контрактный актив Кт Выручка (товар А) – 400

Когда Сигма (продавец) передает контроль покупателю над товаром Б, делается проводка:

Дт Дебиторская задолженность — 1,000 и

- Кт Контрактный актив – 400

- Кт Выручка (товар Б) — 600

Таким образом, если в договоре есть условие для получения права на оплату, компания-продавец сначала делает проводку Дт Контрактный актив Кт Выручка.

Как только все обязательства перед покупателем выполнены, продавец получает безусловное право на возмещение, и должен показать это право как дебиторскую задолженность, а не контрактный актив.

Как указано в стандарте МСФО IFRS 15, для пользователей отчетности важно видеть различия между контрактным активом и дебиторской задолженностью, поскольку таким образом они получают информацию о рисках, связанных с правами компании-продавца на возмещение по договору. И контрактный актив, и дебиторская задолженность подвержены кредитному риску (риску неплатежеспособности покупателя). Но, кроме того, контрактный актив подвержен другому риску, а именно риску невыполнения продавцом своих обязательств (performance risk).

Дебиторская задолженность в МСФО и выставление счёта

Оплата за товары и услуги обычно причитается и счет выставляется, когда компания передала товары и оказала услуги покупателю. В этом случае возникает безусловное право на возмещение от покупателя, т.е. дебиторская задолженность. Однако само по себе выставление счета необязательно является индикатором наличия дебиторской задолженности. Компания может иметь безусловное право на возмещение до того, как счет будет выставлен. Если товар поставлен, а счет по каким-то причинам еще не выставлен, то согласно международным стандартам, необходимо отразить дебиторскую задолженность до выставления счета, так как безусловное право на возмещение от покупателя уже существует.

В других случаях продавец может иметь безусловное право на возмещение до того, как была произведена поставка товаров. Например, если в договоре указано, что покупатель должен внести оплату до передачи товаров или оказания услуги продавцом.

Пример. 2

1 января 2009 года компания Сигма заключила не расторгаемый договор на продажу товаров покупателю с датой поставки 31 марта 2009 года. В соответствии с договором покупатель должен внести предоплату в сумме 1,000 долларов 31 января 2009 года. Обстоятельства сложились так, что покупатель заплатил эту сумму 1 марта 2009 года. Как данная ситуация будет отражаться в учете Сигмы?

Сумма возмещения согласно заключенному договору (который нельзя расторгнуть) причитается продавцу 31 января 2009 года. На эту дату Сигма (продавец) отражает дебиторскую задолженность, поскольку право на возмещение становится безусловным. Однако выручка должна быть признана только после того, как товары будут переданы, поэтому вместо выручки по кредиту отражается контрактное обязательство. Это новый термин также введенный в оборот новым стандартом МСФО IFRS 15.

Контрактное обязательство (contract liability) — это обязанность компании-продавца передать товары или услуги покупателю, за которые она уже получила возмещение (либо сумма возмещения за которые уже подлежит оплате) от покупателя.

Таким образом, в данном примере необходимо будет сделать следующие проводки в учете:

31 января 2009 — Сигма приобретает безусловное право на оплату по договору

- Дт Дебиторская задолженность Кт Контрактное обязательство – 1,000

1 марта 2009 года — получение оплаты от покупателя

- Дт Денежные средства Кт Дебиторская задолженность – 1,000

31 марта 2009 года – поставка товаров покупателю

- Дт Контрактное обязательство Кт Выручка – 1,000

Выставление счета покупателю в международном учете не является необходимым фактором для возникновения дебиторской задолженности. Так в данном примере, если компания Сигма выставит счет до 31 января 2009 года, то дебиторская задолженность в её балансе отражена на эту дату не будет, так как у Сигмы еще нет безусловного права на возмещение по договору.

Еще один пример из нового стандарта по выручке МСФО IFRS 15

В некоторых случаях, компания-продавец будет иметь безусловное право на возмещение, даже если она должна будет возместить часть или всё возмещение в будущем. В этих случаях, обязательство вернуть часть возмещения в будущем не влияет на существующее право компании на полную сумму возмещения. Поэтому компания-продавец отражает в учете полную сумму дебиторской задолженности и так называемое «обязательство на возврат».

Пример 3.

Компания заключила договор с покупателем 1 января 2011 года на продажу товаров по цене 150 долларов. Если покупатель приобретет более 1 миллиона штук товара в течение календарного года, цена за единицу товара будет снижена до 125 долларов за штуку. Оплата причитается, когда контроль передается покупателю, поэтому продавец имеет безусловное право на возмещение (т.е. дебиторскую задолженность) по цене 150 долларов за единицу товара до того момента, пока 1 миллион единиц товара не будут отгружены.

Для более понятного ответа, представим, что продавец занимается оптовой продажей мобильных телефонов. При определении цены сделки на момент заключения договора (шаг 3 пятишаговой модели признания выручки) компания-продавец пришла к выводу, что покупатель приобретет за год миллион мобильных телефонов и, таким образом, выполнит условие для получения скидки.

При отправке первой партии товара в количестве 100 единиц нужно сделать проводку:

Дт Дебиторская задолженность – 15,000 ($150 х 100)

- Кт Выручка – 12,500 ($125 х 100)

- Кт Обязательство по возврату – 2,500

Обязательство по возврату (refund liability) представляет собой возврат в размере $25 за один мобильный телефон. Эта сумма, как ожидается, будет предоставлена в качестве скидки за единицу товара и представляет собой разницу между безусловным правом на возмещение в размере $150 и оценочной цены одного мобильного телефона по договору в размере $125.

Как вы думаете?

1 марта 2011 года «Омега» заключила договор и начала работы по строительству коттеджа по индивидуальному плану на участке покупателя. Строительство должно быть закончено через 9 месяцев, и только после сдачи объекта будет произведена полная оплата по договору на сумму 10 млн. долларов. Отчетная дата «Омеги» 30 сентября 2011 года. На эту дату работы были закончены на 75%.

Какую проводку должна сделать «Омега» на 30 сентября 2011?

Дебиторская задолженность или контрактный актив?

- Дт Контрактный актив Кт Выручка (54%, 55 Голоса)

- Дт Дебиторская задолженность Кт Контрактное обязательство (18%, 18 Голоса)

- Дт Контрактный актив Кт Контрактное обязательство (15%, 15 Голоса)

- Дт Дебиторская задолженность Кт Выручка (14%, 14 Голоса)

Всего проголосовавших: 102

Загрузка …ОТВЕТ

Правильный ответ указали большинство участников опроса: Дт Контрактный актив Кт выручка.

«Контрактного обязательства» в данном случае нет, так как оплата будет произведена после выполнения работы. А по определению контрактное обязательство — это обязанность продавца оказать услуги/передать товары, за которые она уже получила возмещение или получила право на возмещение. То есть либо аванс полученный, либо как в примере 2 в договоре прописана обязанность покупателя сделать предоплату.

После исключения контрактного обязательства остаются два варианта: Дт Дебиторская задолженность Кт Выручка и Дт Контрактный актив Кт Выручка. Оба варианта приемлемы. Но я попыталась сформулировать условие таким образом, чтобы показать наличие условия для получения возмещения — оплата будет произведена только после того, как заказчик примет готовый объект. А раз у продавца в процессе выполнения работы не возникает безусловного права на получение возмещения, то по дебету правильнее отразить контрактный актив, а не дебиторскую задолженность.

Для тех, кто выбрал вариант «Дт Контрактный актив Кт Контрактное обязательство». Это, можно сказать, запрещенная комбинация. В Основах для выводов это сказано прямо и без обиняков: права и обязанности к исполнению по договору должны быть представлены на нетто-основе. Не может быть так, что по одному и тому же договору у продавца будет и контрактный актив (право на возмещение после продажи), и контрактное обязательство (обязанность продать товары/оказать услуги после получения возмещения или права на него).

Спасибо всем, кто участвовал в опросе!

Вернуться на главную страницу

Резервы по сомнительным долгам: формирование в бухгалтерском учете

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Какая задолженность организации является сомнительной?

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса. Или, как вариант, включить всю сумму выявленного долга в резерв.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007. То есть делается запись: Дебет 007. Это делается на случай, если у организации появится возможность ее взыскать.

Если резерв до конца отчетного года не использован?

Согласно п.70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».

Что такое дебиторская задолженность (AR)? Определение, записи в журнале, примеры

Что такое дебиторская задолженность (AR)? Определение, записи в журнале, примерыБухгалтерия Академия Продажи Руководство для малого бизнеса Управляйте своим бизнесом Deskera

Рекомендовано для вас

Ваш платежный адрес является важной информацией.Если вы владелец компании, вы должны изменить свой биллинг…

Читать 9 мин

Если у вас есть бизнес или вы собираетесь начать свой бизнес в Австралии, или вы хотите узнать больше…

Читать 18 мин

Вы не задумывались о внедрении правил и процедур, которые гарантируют, что действия и процессы…

Читать 19 мин

Подписаться

Подпишитесь на рассылку новостей, чтобы получать последние обновления.

Учет дебиторской задолженности — AccountingTools

Обзор дебиторской задолженности

Когда товары или услуги продаются покупателю, и покупателю разрешается произвести оплату позднее, это называется продажей в кредит и создает обязательства для покупатель платить продавцу. И наоборот, это создает актив для продавца, который называется дебиторской задолженностью. Это считается краткосрочным активом, поскольку продавец обычно получает оплату менее чем за год.

Дебиторская задолженность оформляется счетом-фактурой, который продавец обязан выписать покупателю посредством процедуры выставления счетов. В счете-фактуре описываются товары или услуги, которые были проданы покупателю, сумма, которую он должен продавцу (включая налоги с продаж и транспортные расходы), а также время, которое он должен заплатить.

Мы проиллюстрируем эти концепции ниже.

Дебиторская задолженность по методу начисления и кассовому методу

Если продавец работает по кассовому методу учета, он регистрирует операции в своих бухгалтерских записях (которые затем включаются в финансовую отчетность) только тогда, когда денежные средства либо выплачиваются, либо получаются .Поскольку выставление счета-фактуры не влечет за собой каких-либо изменений в денежных средствах, в бухгалтерских записях нет записи о дебиторской задолженности. Только когда покупатель платит, продавец регистрирует продажу.

Если продавец работает по более широко используемому методу начисления, он регистрирует операции независимо от каких-либо изменений в денежных средствах. Это система, по которой учитывается дебиторская задолженность. Кроме того, есть риск, что заказчик не заплатит. В этом случае продавец может либо отнести эти убытки к расходам, когда они возникают (известный как метод прямого списания), либо он может предвидеть размер таких убытков и списать предполагаемую сумму на расходы (так называемый метод резерва).Последний метод является предпочтительным, поскольку продавец сопоставляет выручку с расходами по безнадежным долгам за тот же период (известный как принцип сопоставления).

Запись продаж услуг в кредит

Когда услуги продаются покупателю, продавец обычно создает счет-фактуру в своем бухгалтерском программном обеспечении, которое автоматически создает запись для кредитования счета продаж и дебетования счета дебиторской задолженности. Когда покупатель позже оплачивает счет, продавец дебетует денежный счет и кредитует счет дебиторской задолженности.Например, ABC International выставляет клиенту счет за услуги на сумму 10 000 долларов и записывает следующую запись:

Записи журнала дебиторской задолженности (примеры, резерв по безнадежным долгам)

Дебиторская задолженность — это сумма, которую компания должна клиенту за продажу своей товары или услуги, а также запись в журнале для записи таких продаж товаров и услуг в кредит передается путем дебетования счета дебиторской задолженности с соответствующим кредитом на счету продаж.

Обзор журнала дебиторской задолженности

Дебиторская задолженность — это деньги, причитающиеся компании со стороны клиентов, и система учета по методу начисления допускает такой тип продаж в кредит Кредитные продажи — это тип транзакции, при котором покупателям / покупателям разрешается оплачивать купленный товар позже вместо точное время покупки.Это дает им необходимое время, чтобы собрать деньги и произвести платеж. Чтобы узнать больше о транзакциях, откройте новый счет, который называется «Запись в журнале дебиторской задолженности».

Дебиторская задолженность Дебиторская задолженность относится к сумме, причитающейся с клиентов за кредитные продажи продуктов или услуг, предоставленных им компанией. Он отображается как оборотный актив в корпоративном балансе. Подробнее можно рассматривать как вложение бизнеса, которое включает в себя как риски, так и прибыль.Возврат в виде легкого привлечения новых клиентов и риск в виде неплатежей, называемых безнадежными долгами.

- Дебиторская задолженность — это счета активов в бухгалтерских книгах продавца, потому что покупатель должен ему оплатить сумму за товары и услуги, уже поставленные продавцом. И наоборот, он создает пассивный счет. Ответственность — это финансовое обязательство в результате любого прошлого события, имеющего юридическую силу. Погашение обязательства требует оттока экономического ресурса, в основном денег, и они отражаются в балансе компании.подробнее читайте в книгах клиентов «Счета к оплате».

- В балансе дебиторская задолженность классифицируется как оборотный актив Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за немедленные денежные средства или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д. Подробнее, поскольку ожидается, что продажи, произведенные в кредит, будут оплачены в ближайшее время в соответствии с условиями кредита, указанными в счете, выставленном продавцом.

- Как правило, финансовая отчетность готовится с использованием метода учета по методу начисления Учет по методу начисления — это метод учета, который позволяет мгновенно фиксировать доходы и расходы после совершения операции, независимо от того, когда был получен или произведен платеж. прочитайте больше, что было сделано обязательным как по GAAP, так и по МСФО. Учет по методу начисления требует отражения доходов как на момент их получения, так и на момент их получения, независимо от того, получены платежи наличными или нет.

Записи журнала для бухгалтерской дебиторской задолженности

E.г. Indian Auto Parts (IAP) Ltd продала г-ну Unreal некоторые запчасти для грузовиков в кредит. Поскольку IAP уже понес различные расходы, называемые себестоимостью проданных товаров, себестоимость проданных товаров (COGS) — это совокупная сумма прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. Тем не менее, он исключает все косвенные расходы, понесенные компанией. Читать далее (COGS) по продажам, которые он осуществил, но не получил оплаты.

Теперь, когда Mr.Unreal оплачивает свою платежную сумму, счет дебиторской задолженности списывается против оплаты, полученной наличными. Однако, если платеж не получен или не ожидается его получения в ближайшем будущем, продавец, считая его убытками, может отнести его к расходам на покрытие безнадежных долгов.

Давайте подробно рассмотрим приведенный выше пример Indian Auto Parts (IAP) Ltd и пошагово занесем в журнал соответствующие транзакции:

- 1 января 2019 года IAP ltd продала некоторые запчасти для грузовиков компании Mr.Нереально в кредит. Расчетная сумма счета, включая все расходы и налоги, составляла 10000 долларов США, подлежащих оплате не позднее 31 января 2019 года. Г-н Unreal произвел полную оплату 10000 долларов США 28 января 2019 года.

- Учет продаж в кредит, если IAP предоставляет кредит условия для своих клиентов. Рассматривайте условия кредита как 2/10 нетто 30, т. Е. При оплате в течение 10 дней предлагается скидка 2%; в противном случае оплату необходимо произвести в течение 30 дней без скидки.

Г-н Unreal оплачивает свою сумму счета 8 января 2019 г. и пользуется скидкой.

Учет безнадежных долгов

Осуществляя продажи в кредит, компания хорошо понимает, что не все ее должники будут платить в полном объеме, и компания должна столкнуться с некоторыми убытками, называемыми безнадежными долгами. Расходы по безнадежным долгам можно регистрировать двумя способами, а именно. 1.) Метод прямого списания Метод прямого списания — это процесс резервирования безнадежной дебиторской задолженности, которая больше не подлежит взысканию, путем ее удаления из бухгалтерских книг без предварительного резервирования для покрытия расходов по безнадежной задолженности.подробнее и 2.) Метод пособия.

# 1 — Метод прямого списания

Резерв по сомнительным долгам Резерв по сомнительным долгам относится к резервам, созданным компанией для зарезервирования суммы, рассчитанной как определенный процент от общей суммы сомнительных или безнадежных долгов, которая должна быть списана в следующем году. Дополнительная информация отражается как прямой убыток от неплательщиков, списание их счетов и перевод всей суммы на счет прибылей и убытков, что снижает вашу чистую прибыль.

E.г . Г-н Unreal скончался и не сможет произвести оплату.

# 2 — Метод допуска

Списать обратную стоимость дебиторской задолженности сомнительных клиентов с контрасчета, называемого резервом для сомнительных клиентов. Это защищает счет прибылей и убытков от безнадежных долгов, и можно избежать отчетности о прямых убытках по сравнению с доходами. Однако в будущем возможно списание со счета. Например: —

a) Г-н Unreal понес убытки и не может произвести платеж в установленный срок.

б) Мистер Unreal обанкротился и вообще не будет платить.

c) Г-н Unreal оправился от первоначальных убытков и хочет выплатить все свои предыдущие долги.

Рекомендуемые статьи

Это руководство по записям журнала дебиторской задолженности. Здесь мы обсуждаем обзор дебиторской задолженности, примеры записей журнала, а также обсудим влияние продаж в кредит на запасы и их баланс. Вы можете узнать больше о фирмах из следующих статей —

Общие сведения о дебиторской задолженности (определение и примеры)

Большинство предприятий продают своим клиентам в кредит.То есть они сразу же доставляют товары и услуги, отправляют счет, а через несколько недель получают оплату. Компании отслеживают все деньги, которые их клиенты должны им, используя счет в своих бухгалтерских книгах, называемый дебиторской задолженностью .

Здесь мы рассмотрим, как работает дебиторская задолженность, чем она отличается от кредиторской, и как правильное управление дебиторской задолженностью может ускорить получение платежей.

Что такое дебиторская задолженность?

Дебиторская задолженность — это любые деньги, которые ваши клиенты должны вам за товары или услуги, которые они приобрели у вас в прошлом.Эти деньги обычно собираются через несколько недель и регистрируются как актив на балансе вашей компании. Вы используете дебиторскую задолженность как часть учета по методу начисления.

Где найти дебиторскую задолженность?

Вы можете найти дебиторскую задолженность в разделе «Оборотные активы» вашего баланса или плана счетов. Дебиторская задолженность классифицируется как актив, потому что она обеспечивает ценность для вашей компании. (В данном случае в виде будущего платежа наличными.)

В чем разница между дебиторской и кредиторской задолженностью?

Дебиторская задолженность — это счет активов, представляющий деньги, которые ваши клиенты должны вам.

С другой стороны, кредиторская задолженность— это счет обязательств , представляющий деньги, которые вы должны другому бизнесу.

Допустим, вы отправили своему другу Кейта, Keith’s Furniture Inc., счет на 500 долларов в обмен на созданный вами логотип.

Когда Кейт получает ваш счет, он записывает его как счетов к оплате в своих книгах, потому что это деньги, которые он должен заплатить кому-то другому.

Вы запишете это как дебиторскую задолженность на вашей стороне, потому что это деньги, которые вы получите от кого-то другого.

Считается ли дебиторская задолженность выручкой?

Дебиторская задолженность — это счет активов, а не счет доходов. Однако при учете по методу начисления выручка регистрируется одновременно с записью дебиторской задолженности.

В приведенном выше примере вы должны сделать следующую запись в своих книгах в момент выставления счета Keith’s Furniture:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность — Keith’s Furniture Inc. | 500 долларов США | – |

| Выручка | – | 500 долларов США |

(Если вы хотите понять, почему мы делаем здесь две записи для записи одной транзакции, ознакомьтесь с нашим руководством по двойной записи.)