Декларация 3 ндфл образец заполнения: Примеры заполнения налоговых деклараций по форме 3-НДФЛ | ФНС России

Как подать уточненную декларацию 3-НДФЛ

Подайте в инспекцию «уточненку», если обнаружили в исходной декларации по форме 3-НДФЛ ошибки, недочеты или неточности, которые привели к занижению налога в бюджет. В нашей статье вы найдете пошаговую инструкцию по заполнению уточненной декларации 3-НДФЛ и ее образец.

Можно ли подавать уточненную декларацию 3-НДФЛ

В законодательстве предусмотрен один случай, когда потребуется сдать уточненную декларацию по форме 3-НДФЛ – при наличии в исходном отчете ошибок, недочетов или неточностей, которые привели к занижению суммы налога к уплате в бюджет (п. 1 ст. 81 НК РФ).

Если же из-за найденных неточностей, ошибок и недочетов в исходной декларации налог к уплате в бюджет не был занижен, то представлять уточненный отчет необязательно, но сделать так можно. Это не запрещено законом (абз. 2 п. 1 ст. 81 НК РФ).

Срок подачи уточненной декларации 3-НДФЛ

В законодательстве не закреплен срок сдачи уточненной декларации по форме 3-НДФЛ. Это связано с тем, что «уточненку» сдают только после того, как в исходном отчете будут найдены ошибка, неточность или недочет.

Это связано с тем, что «уточненку» сдают только после того, как в исходном отчете будут найдены ошибка, неточность или недочет.

Однако важно успеть сдать уточненную декларацию до того, как истечет срок представления первичной декларации. В этом случае отчет будет считаться поданным вовремя, и инспекция не будет применять санкций (п. 2 ст. 81 НК РФ).

Из общего правила предусмотрено одно исключение для случаев, когда подавать «уточненку» было излишне. То есть если ошибка в исходном отчете не привела к занижению сумм налога к уплате в бюджет, то уточнение можно сдать в любое время без каких-либо последствий (абз. 2 п. 1 ст. 81 НК РФ).

Как подавать уточненную декларацию 3-НДФЛ

Есть две особенности, которые касаются сдачи в инспекцию уточненной декларации по форме 3-НДФЛ. Рассмотрим их подробно.

Первая особенность — уточненную декларацию по форме 3-НДФЛ необходимо сдавать на том же бланке, который использовался при сдаче первичной отчетности. Конечно, если применялась актуальная на момент сдачи форма документа.

Конечно, если применялась актуальная на момент сдачи форма документа.

Вторая особенность — в «уточненке» необходимо отразить все изменения, связанные с пересчетом налога. Для этого надо указать в форме верные данные, а не разницу между исходными и уточненными показателями. Такой порядок следует из пункта 1 статьи 81 НК РФ.

Как заполнить уточненную декларацию 3-НДФЛ

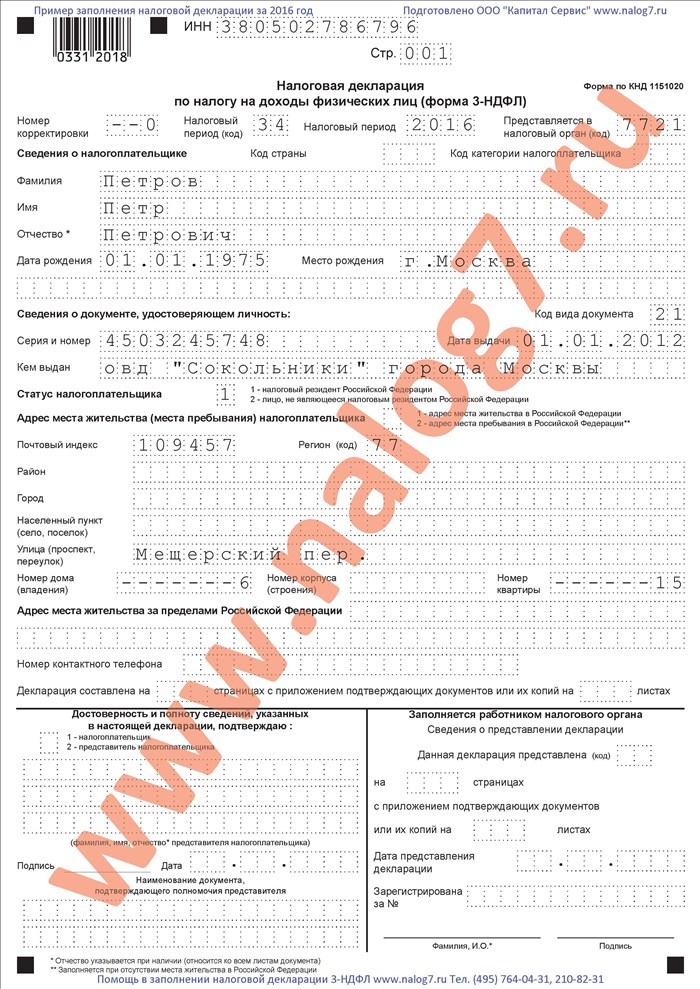

Уточненную декларацию по форме 3-НДФЛ оформляют в том же порядке, который предусмотрен для первичного отчета. Но есть одно отличие в оформлении титульного листа: в нем записывают порядковый номер корректировки. Если уточнение первое, то указывают «1—».

Рассмотрим подробнее порядок заполнения отчета.

В состав отчета необходимо включить титульный лист и разделы — один с приложением и два. Остальные восемь приложений и три раздела включают в состав отчета только при наличии доходов и расходов, которые отражают в этих приложениях и разделах, или права на налоговые вычеты.![]() Когда по расчету нужно зачесть или вернуть излишне уплаченный по итогам года налог, необходимо заполнить приложение к разделу 1 (п. 2.1, 5.1 порядка, утвержденного Приказом ФНС РФ от 28.08.20 № ЕД-7-11/615).

Когда по расчету нужно зачесть или вернуть излишне уплаченный по итогам года налог, необходимо заполнить приложение к разделу 1 (п. 2.1, 5.1 порядка, утвержденного Приказом ФНС РФ от 28.08.20 № ЕД-7-11/615).

Для печати на бумаге отчет можно оформлять без обрамления ячеек и прочерков. Заполняйте знаки шрифтом Courier New высотой 16–18 пунктов (п. 1.13.2 порядка, утвержденного Приказом ФНС РФ от 28.08.20 № ЕД-7-11/615).

Важно учитывать, что правила заполнения разных версий отчетов могут отличаться, поэтому нужно применять те инструкции по заполнению отчетов, которые действовали в периодах, за которые подается уточнение. Это записано в разделе IV стандарта заполнения форм, утвержденного Приказом ФНС РФ от 06.07.17 № ММВ-7-17/535.

Как отправить уточненную декларацию 3-НДФЛ

Отправить уточненную налоговую отчетность в налоговые органы можно лично или через представителя одним из двух способов.

Первый способ – сдать отчет на бумаге непосредственно в инспекцию, по почте с описью содержимого или через МФЦ.

Второй способ – отправить декларацию в электронном виде по ТКС или через личный кабинет на сайте ФНС.

Важно учесть, что у индивидуальных предпринимателей есть ограничение способа сдачи отчета. Если среднесписочная численность сотрудников за предшествующий год превысит 100 человек, то декларацию по форме 3-НДФЛ следует сдавать только в электронной форме по ТКС (п. 3 ст. 80 НК РФ). Если же сотрудников меньше, то данное ограничение не действует.

Рассмотрим подробнее каждый способ сдачи отчетности.

При сдаче отчетности в инспекцию необходимо распечатать два экземпляра заполненной декларации по форме 3-НДФЛ. Один экземпляр заберет инспектор, а на втором он проставит штамп с датой приема отчета, регистрационный номер, свою подпись и затем вернет. Это поможет подтвердить факт сдачи отчета (абз. 2 п. 4 ст. 80 НК РФ).

При сдаче по почте безопаснее всего отправить отчет заказным или ценным письмом с описью содержимого. Заказные и ценные письма регистрируются на «Почте России». Это значит, что их отправителю почта выдает квитанцию, а с адресата возьмет расписку в получении письма. Опись вложения подтвердит наличие в отправлении декларации по форме 3-НДФЛ. Датой подачи отчета в налоговую инспекцию будет считаться дата отправки (п. 8 ст. 6.1 НК РФ).

Это значит, что их отправителю почта выдает квитанцию, а с адресата возьмет расписку в получении письма. Опись вложения подтвердит наличие в отправлении декларации по форме 3-НДФЛ. Датой подачи отчета в налоговую инспекцию будет считаться дата отправки (п. 8 ст. 6.1 НК РФ).

При сдаче отчета через Интернет можно воспользоваться услугами уполномоченного специализированного оператора связи или отправить отчет при помощи личного кабинета налогоплательщика на официальном сайте ФНС. Чтобы сдавать декларации через спецоператора, нужно заключить с ним договор и оплачивать соответствующие услуги. С личным кабинетом налогоплательщика можно сдать отчет бесплатно. Для этого необходимо войти на сайт через портал госуслуг либо при помощи логина и пароля, которые выдают в инспекции.

Срок камеральной проверки уточненной декларации 3-НДФЛ

Продолжительность камеральной налоговой проверки уточненной декларации по форме 3-НДФЛ не может превышать трех месяцев. Это общее правило, которое действует для всех отчетов, кроме декларации по НДС (абз. 1 п. 2 ст. 88 НК РФ).

Это общее правило, которое действует для всех отчетов, кроме декларации по НДС (абз. 1 п. 2 ст. 88 НК РФ).

Срок проведения камеральной налоговой проверки начинает течь с даты, которая следует за днем поступления отчетности в инспекцию. Это тоже общее правило, которое действует и для камеральных проверок по уточненным декларациям (п. 2 ст. 88, п. 2 ст. 6.1 НК РФ).

В день подачи уточнения инспекция автоматически прекращает проверять исходную декларацию. Со следующего дня начнется отсчет нового 3-месячного срока на проведение камеральной проверки по представленной «уточненке». Это ответ на вопрос:сколько рассматривается «уточненка» в инспекции (п. 9.1 ст. 88 НК РФ)?

Однако из правила есть исключение – если «уточненка» подана после составления акта проверки, то «камералку» не прекращают. Акт оформляют уже после окончания проверки, поэтому инспекция сначала вынесет решение по итогам проверки первоначальной декларации, а потом начнет отдельную камеральную проверку уточненной декларации. Такие выводы следуют из письма ФНС РФ от 20.11.15 № ЕД-4-15/20327.

Такие выводы следуют из письма ФНС РФ от 20.11.15 № ЕД-4-15/20327.

Пример.

Предприниматель сдал в налоговые органы отчет по форме 3-НДФЛ за 2020 год в срок 1 марта 2021 года. Обнаружив ошибку в поданном отчете, 15 марта 2021 года бизнесмен подает по ней уточнение.

Предельный срок камеральной проверки по первичному отчету – с 2 по 15 марта 2021 года. Предельный срок «камералки» по «уточненке» – с 16 марта по 15 июня 2021 года.

Автор: Максим Безбородов

File ITR-2 Онлайн-руководство пользователя

1. Обзор

Предварительное заполнение и подача услуги ITR-2 доступны зарегистрированным пользователям на портале электронного архива. Эта услуга позволяет отдельным налогоплательщикам подавать ITR-2 онлайн через портал электронной подачи. В этом руководстве пользователя рассматривается подача ITR-2 через онлайн-режим.

2. Необходимые условия для использования этой услуги

| Общие |

|

| Прочие |

|

В ITR-2 есть следующие разделы, которые необходимо заполнить перед отправкой формы, сводный раздел, в котором вы просматриваете расчет налогов и платите налог и, наконец, отправляете декларацию для проверки: Заработная плата

3 Перечень Недвижимость дома

3 Перечень Недвижимость дома 3.4 Перечень прироста капитала

3.5 Приложение 112A и Приложение-115AD(1)(iii) оговорка

3.6 Перечень других источников

3.7 0005 3.8 Расписание BFLA

3,9 График CFL

3,10 Спись VI-A

3.11 Список 80G и расписание 80GGA

3.12 Расписание AMT

3,13 График AMTC

3.14 СПИС 3.19 Приложение TR

3.20 Приложение FA

3.21 Приложение 5A

3.22 Приложение AL

3.23 Часть B – Общий доход (TI)

0008

3.1 Часть A Общие

В разделе формы Часть A Общие вам необходимо проверить предварительно заполненные данные из вашего профиля электронного архива. Вы не сможете редактировать некоторые свои личные данные прямо в форме. Однако вы можете внести необходимые изменения, зайдя в свой профиль электронного архива. Вы можете изменить свои контактные данные, статус регистрации, статус проживания и банковские реквизиты в самой форме.

Личная информация

Контактная информация

Статус подачи

Банковский 16.

3.3 Расписание «Недвижимость дома»

или считается выпущенным). Подробная информация включает данные о совладельце, данные арендатора, арендную плату, проценты, сквозной доход и т. д.

3.4 Таблица CG – Прирост капитала

Прирост капитала , возникающий в результате продажи/передачи различных видов капитальных активов, был разделен. В случае, когда прирост капитала возникает в результате продажи или передачи более чем одного капитального актива одного типа, пожалуйста, сделайте сводный расчет прироста капитала в отношении всех таких капитальных активов одного типа. Но в случае передачи земли/здания обязательно вносить расчет в отношении каждого участка/здания. В

3.5 Приложение 112A и Приложение-115AD(1)(iii) оговорка

- В Приложении 112A вам необходимо просмотреть / ввести / отредактировать сведения о продаже акций компании, фонда, ориентированного на акции, или единица делового траста, на которую выплачивается STT.

- Приложение 115AD (1)(iii) предусматривает ввод тех же данных, что и для Приложения 112A, но применимо к нерезидентам.

3.6 График других источников

В разделе График других источников вам необходимо просмотреть / ввести / отредактировать сведения обо всех ваших доходах из других источников, включая (но не ограничиваясь) доходы, начисляемые по специальным ставкам, отчисления и/ s 57 и доход от скаковых лошадей.

3.7 График График корректировки убытков за текущий год (CYLA)

В График корректировки убытков за текущий год (CYLA) вы сможете просмотреть подробную информацию о доходах после зачета убытков за текущий год. Непоглощенные убытки, которые разрешено переносить на будущие годы, переносятся в График CFL на будущие годы.

3.8 Расписание Корректировка убытков в соответствии с графиком (BFLA)

В График корректировки убытков (BFLA) можно просмотреть детализацию доходов после зачета перенесенных убытков прошлых лет.

3.9 График переноса убытков на будущие периоды (CFL)

В разделе График переноса убытков (CFL) можно просмотреть сведения об убытках, переносимых на будущие годы.

3.10 Приложение VI-A

В Приложение VI-A вам необходимо добавить и проверить любые вычеты, которые вам необходимо требовать в соответствии с Разделом 80 — Части B, C, CA и D (подразделы, как указано ниже) Закона о подоходном налоге.

Примечание : Обратите внимание, что вычет в отношении инвестиций/депозитов/платежей за период с 1 апреля 2020 года по 31 июля 2020 года не может быть востребован повторно, если он уже заявлен в AY 20-21.

Часть A — Вычеты в отношении определенных платежей

Часть C, CA и D — вычет в отношении других доходов / вычетов

3,11 Расписание 80G и расписание 80GGA

в . 80G и график 80GGA , вам необходимо предоставить подробную информацию о пожертвованиях, подлежащих вычету в соответствии с Разделом 80G и Разделом 80GGA.

3.12 Приложение AMT

В приложении AMT вам необходимо подтвердить расчет Альтернативного минимального налога к уплате u/s 115JC.

3.13 Приложение AMTC

В Приложение AMTC необходимо добавить сведения о налоговых льготах u/s 115JD.

В Приложение SPI вам необходимо добавить доход определенных лиц (например, супруга, несовершеннолетнего ребенка), который может быть включен или должен быть объединен с вашим доходом в соответствии с Разделом 64.

Расписание SI , вы сможете просмотреть доход, облагаемый налогом по специальным ставкам. Суммы по различным типам доходов берутся из сумм, указанных в соответствующих таблицах, например, в таблице OS, в таблице BFLA.

3.16 Освобожденный от налогов доход (EI)

В Освобожденный от налогов доход (EI) вам необходимо указать сведения об освобожденном от налогообложения доходе, т. е. о доходе, который не должен включаться в общий доход или не подлежит налогообложению. Типы доходов, включенные в этот список, включают проценты, дивиденды, сельскохозяйственный доход, любой другой освобожденный от налогообложения доход, доход, не подлежащий налогообложению через DTAA, и проходят через доход, который не облагается налогом.

3.17 Расписание сквозных доходов (PTI)

В разделе Schedule Pass Through Income (PTI) вам необходимо указать сведения о сквозном доходе, полученном от делового траста или инвестиционного фонда, как указано в разделе 115UA или 115UB.

3.18 Доход из иностранных источников (FSI)

В таблице Доход из иностранных источников (FSI) вам необходимо указать подробную информацию о доходах, которые начисляются или возникают из любого источника за пределами Индии. Это расписание доступно только для резидентов.

В приложении TR вам необходимо предоставить краткую информацию о налоговых льготах, которые запрашиваются в Индии в отношении налогов, уплаченных за пределами Индии, в отношении каждой страны. В этом расписании содержится сводка подробной информации, представленной в Расписании FSI.

3.20 Форма FA

В форме FA вам необходимо предоставить сведения об иностранных активах или доходах из любого источника за пределами Индии. Этот график не нужно заполнять, если вы не являетесь обычным резидентом или нерезидентом.

3. 21 Приложение 5A

21 Приложение 5A

В приложении 5A вам необходимо предоставить информацию, необходимую для распределения доходов между мужем и женой, если вы подпадаете под действие системы общности имущества в соответствии с Гражданским кодексом Португалии 1860.

3.22 Приложение AL

Если ваш общий доход превышает 50 лакхов, необходимо раскрыть подробную информацию о движимом и недвижимом имуществе в Приложение AL вместе с обязательствами, понесенными в отношении таких активов. Если вы являетесь нерезидентом или резидентом, но обычно не проживаете, следует указать только сведения об активах, находящихся в Индии.

3.23 Часть B – Общий доход (TI)

В разделе Часть B – Общий доход (TI) вы сможете просмотреть свой расчет общего дохода, автоматически заполненный из всех заполненных вами таблиц. в виде.

3.24 Уплаченный налог

В разделе Уплаченный налог вам необходимо подтвердить налоговые данные, уплаченные вами в предыдущем финансовом году.

3.25 Часть B-TTI

В разделе Часть B-TTI вы сможете просмотреть общий расчет общего подоходного налога на общий доход.

Примечание: Для получения более подробной информации см. инструкции по заполнению ITR, выпущенные CBDT на 2021-22 AY.

4. Как получить доступ и отправить ITR-2

Вы можете подать и отправить ITR следующими способами:

- Онлайн-режим — через портал электронной подачи документов

- Автономный режим — через автономную утилиту

Дополнительные сведения см. в руководстве пользователя Offline Utility для ITR .

Выполните указанные ниже действия, чтобы подать и отправить ITR через онлайн-режим :

Шаг 1: Войдите на портал электронной подачи документов, используя свой идентификатор пользователя и пароль.

Шаг 2: На панели инструментов , нажмите e-File > Декларации о подоходном налоге > Подать декларацию о подоходном налоге.

Шаг 3: Выберите Assessment Year как 2021–22 и нажмите Продолжить .

Шаг 4: Выберите Режим подачи как Онлайн и нажмите Продолжить .

Примечание: Если вы уже заполнили декларацию о подоходном налоге и ожидаете ее подачи, нажмите Возобновить подачу . Если вы хотите отказаться от сохраненной декларации и начать подготовку декларации заново, нажмите Начать новую архивацию.

Шаг 5: Выберите Статус в зависимости от вашего случая и нажмите Продолжить , чтобы продолжить..jpg)

Шаг 6: У вас есть два варианта выбора типа декларации о подоходном налоге:

- Если вы не уверены, какой ITR подать, вы можете выбрать Помогите мне решить, какую форму ITR подать и нажмите Продолжить . Как только система поможет вам определить правильный ITR, вы можете приступить к заполнению ITR.

- Если вы уверены, какую форму ITR нужно подать, выберите Я знаю, какую форму ITR мне нужно подать. Выберите соответствующую декларацию о подоходном налоге из раскрывающегося списка и нажмите Приступить к ITR.

Примечание:

- Если вы не знаете, какой ITR или таблицы применимы к вам, или информацию о доходах и вычетах, ваши ответы на ряд вопросов помогут вам определить то же самое и помочь вам в правильное/безошибочное заполнение ИТР.

- Если вы знаете применимые к вам ITR или таблицы, а также информацию о доходах и вычетах, вы можете пропустить эти вопросы.

- Дополнительные сведения см. в руководстве пользователя «Идентификация и создание ITR для AY 21–22 ».

Шаг 7: После того, как вы выбрали ITR, применимый к вам, обратите внимание на список необходимых документов и нажмите Приступим к работе .

Шаг 8: Установите соответствующие флажки и нажмите Продолжить.

Шаг 9: Просмотрите предварительно заполненные данные и при необходимости измените их. Введите остальные/дополнительные данные (если требуется). Нажмите Подтвердить в конце каждого раздела.

Шаг 10: Введите информацию о доходах и отчислениях в другом разделе. После заполнения и подтверждения всех разделов формы нажмите Proceed .

Шаг 10a: При наличии налогового обязательства

Вам будет показана краткая информация о расчете налога на основе предоставленных вами сведений. Если на основе расчета существует налоговое обязательство, вы получите варианты Оплатить сейчас и Оплатить позже внизу страницы.

Если на основе расчета существует налоговое обязательство, вы получите варианты Оплатить сейчас и Оплатить позже внизу страницы.

Примечание:

- Рекомендуется использовать опцию Заплатить сейчас . Внимательно запишите код BSR и серийный номер Challan и введите их в реквизитах платежа.

- Если вы выберете Оплатить позже , вы можете произвести платеж после подачи декларации о подоходном налоге, но существует риск того, что вас будут считать налогоплательщиком в случае невыполнения обязательств, и может возникнуть обязательство по уплате процентов по налогу к уплате.

Шаг 10b: В случае отсутствия налоговых обязательств (без требования / без возврата) или если вы имеете право на возмещение

После уплаты налога нажмите Предварительный просмотр возврата . Если нет налоговых обязательств, подлежащих уплате, или если есть возмещение на основе расчета налога, вы будете доставлены в Предварительный просмотр и отправка страницы возврата .

Шаг 11: На странице Preview and Submit Your Return введите Place , установите флажок декларации и нажмите Proceed to Validation.

Примечание: Если вы не привлекали к подготовке налоговой декларации составителя налоговой декларации или ВНЖ, вы можете оставить текстовые поля, относящиеся к ВНЖ, пустыми.

Шаг 12: 0006 Предварительный просмотр и отправка страницы возврата , нажмите Приступить к проверке .

Примечание: Если вам показывают список ошибок в вашей декларации, вам нужно вернуться к форме, чтобы исправить ошибки. Если ошибок нет, вы можете перейти к электронной проверке возврата, нажав Приступить к проверке.

Шаг 13: На странице Завершите проверку выберите нужный вариант и нажмите Продолжить.

Подтверждение возврата является обязательным, а электронное подтверждение (рекомендуемый вариант — e-Verify Now ) — это самый простой способ проверить ваш ITR — это быстро, безбумажно и безопаснее, чем отправка подписанного физического ITR. -V в КПК по почте.

Примечание: Если вы выберете e-Verify Later , вы можете отправить декларацию, однако вам потребуется подтвердить ее в течение 120 дней после подачи ITR.

Шаг 14: На странице e-Verify выберите параметр, с помощью которого вы хотите выполнить электронное подтверждение возврата, и нажмите Продолжить .

Примечание:

- Дополнительные сведения см. в руководстве пользователя How to e-Verify .

- Если вы выберете Подтвердить через ITR-V, вам необходимо отправить подписанную физическую копию вашего ITR-V в Центр централизованной обработки данных, Департамент подоходного налога, Бангалор 560500 обычным письмом или экспресс-почтой в течение 120 дней.

- Убедитесь, что вы предварительно подтвердили свой банковский счет, чтобы любые причитающиеся возмещения могли быть зачислены на ваш банковский счет.

- Дополнительные сведения см. в руководстве пользователя My Bank Account .

После электронного подтверждения возврата отображается сообщение об успешном завершении, а также идентификатор транзакции и номер подтверждения. Вы также получите подтверждающее сообщение на свой номер мобильного телефона и адрес электронной почты, зарегистрированные на портале электронной подачи.

4. Похожие темы

- Логин

- Мой профиль

- Зарегистрируйтесь

- Сброс пароля

- Приборная панель

- Мой банковский счет

- Как пройти электронное подтверждение

- Создать EVC

- Формы подоходного налога (загрузить)

- Автономная утилита

- Статус ITR

Требования к файлам | Департамент налоговых сборов Джорджии

Полногодичные резиденты

Вы должны подать декларацию о подоходном налоге штата Джорджия, если применимо любое из следующих условий:

- Вы должны подать декларацию о федеральном подоходном налоге

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, но не облагаемый федеральным подоходным налогом

- Ваш доход превышает стандартные вычеты и личные льготы штата Джорджия

Резиденты, проживающие в течение всего года, облагаются налогом со всех доходов, за исключением не облагаемого налогом дохода, независимо от источника или места его получения. Вы должны подать декларацию о подоходном налоге штата Джорджия, если:

Вы должны подать декларацию о подоходном налоге штата Джорджия, если:

- Вы должны подать декларацию о федеральном подоходном налоге;

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, который не облагается федеральным подоходным налогом;

- Ваш доход превышает стандартные вычеты и личные льготы, указанные ниже:

Не замужем, глава семьи или вдова (вдова)

- До 65 лет, не слепой — 7 300 долларов США

- До 65 лет и слепые — 8 600 долларов США

- 65 лет и старше, не слепые — 8 600 долларов США

- 65 лет и старше и слепые — 9 900 долларов США

Замужем за файлообменником

- Оба моложе 65 лет, не слепые — 13 400 долл. США

- Один в возрасте 65 лет и старше, не слепой — 14 700 долл. США

- Оба моложе 65 лет, оба слепые — 16 000 долларов США

- Оба моложе 65 лет, один слепой — 14 700 долларов США

- Оба в возрасте 65 лет и старше, не слепые — 16 000 долларов США

- Один человек в возрасте 65 лет и старше и слепой — 16 000 долларов США

- Один в возрасте 65 лет и старше, оба слепые — 17 300 долларов США

- Люди в возрасте 65 лет и старше и слепые — 18 600 долларов США

Замужем, подача документов раздельно

- До 65 лет, не слепые — 6700 долларов США

- До 65 лет и слепые – 8000 долларов США

- 65 лет и старше, не слепые — 8000 долларов США

- 65 лет и старше и слепые — 9300 долларов США

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете или проживаете за пределами штата. Допускается зачет налогов, уплаченных другому штату. Дополнительную информацию см. в рабочем листе на стр. 19.

Допускается зачет налогов, уплаченных другому штату. Дополнительную информацию см. в рабочем листе на стр. 19.

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете в штате или временно проживаете за пределами штата. Даже если ваш доход может быть меньше требований к подаче декларации (личное освобождение(я) плюс стандартные вычеты), вы можете подать налоговую декларацию, чтобы получить возмещение удержанного налога.

Резиденты с неполным годом

Если вы являетесь законным резидентом Джорджии только в течение части налогового года и должны подать федеральную налоговую декларацию о доходах, вы должны подать декларацию о подоходном налоге с физических лиц формы 500 штата Джорджия. Вы должны заполнить Приложение 3 , чтобы определить свой налогооблагаемый доход в штате Джорджия. Полное объяснение того, как рассчитать налог для резидентов, проживающих неполный год, приведено в буклете с инструкциями.

Нерезиденты

Нерезиденты, работающие в Грузии или получающие доход из источников в Грузии и обязанные подавать декларацию о федеральном подоходном налоге, должны подать декларацию о подоходном налоге с физических лиц по форме 500 штата Джорджия.

Некоторые примеры источников дохода в Грузии:

- Заработная плата

- Выигрыш в лотерее Джорджии

- Доход от потоков через юридические лица (S-корпорации, товарищества, ООО, траст и недвижимость

- Аренда

Если вы являетесь законным резидентом другого штата, вы не обязаны подавать декларацию о подоходном налоге в Грузии, если:

- Ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в предоставлении услуг в Грузии для работодателя в качестве наемного работника.

- Вознаграждение за оказанные услуги не превышает меньшее из пяти процентов заработной платы во всех местах или 5000,00 долларов США

Полное объяснение того, как рассчитать налог для нерезидентов, приведено в инструкции.

Об авторе