Декларация 3 ндфл заполнение: Примеры заполнения налоговых деклараций по форме 3-НДФЛ | ФНС России

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ) \ КонсультантПлюс

- Главная

- Документы

- ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ)

Изменения, внесенные Приказом ФНС России от 29.09.2022 N ЕД-7-11/880@, применяются начиная с представления налоговой декларации по НДФЛ за налоговый период 2022 года.

Приказ ФНС России от 15.10.2021 N ЕД-7-11/903@ (ред. от 29.09.2022) «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на…

Приложение N 2

к приказу ФНС России

от 15.10.2021 N ЕД-7-11/903@

Список изменяющих документов

(в ред. Приказа ФНС России от 29.09.2022 N ЕД-7-11/880@)

- I. Общие положения

- II. Содержание Декларации

- III. Заполнение Титульного листа Декларации

- IV.

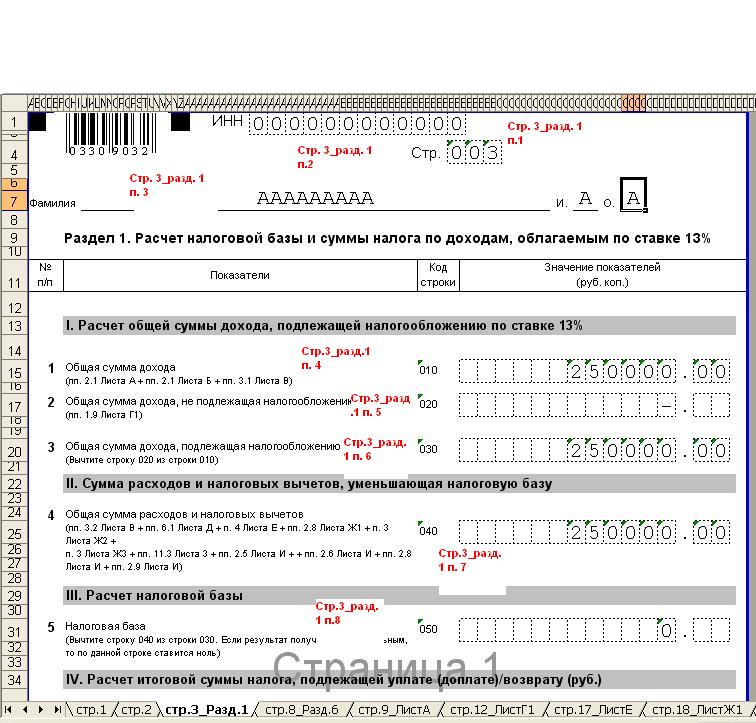

Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»

Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» - V. Заполнение Приложения к Разделу 1 «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета»

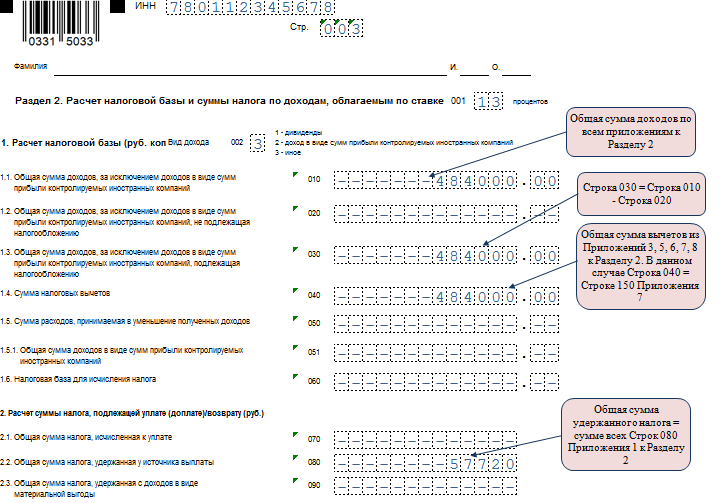

- VI. Заполнение Раздела 2 «Расчет налоговой базы и суммы налога по видам доходов»

- VII. Заполнение Приложения 1 «Доходы от источников в Российской Федерации»

- VIII. Заполнение Приложения 2 «Доходы от источников за пределами Российской Федерации»

- IX. Заполнение Приложения 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, и авансовых платежей, исчисляемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации»

- X. Заполнение Приложения 4 «Расчет суммы доходов, не подлежащей налогообложению»

- XI.

Заполнение Приложения 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации»

Заполнение Приложения 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» - XII. Заполнение Приложения 6 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»

- XIII. Заполнение Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»

- XIV. Заполнение Приложения 8 «Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества»

- XV. Заполнение Расчета к Приложению 1 «Расчет дохода от продажи объектов недвижимого имущества»

- XVI. Заполнение Расчета к Приложению 5 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.

1 Кодекса»

1 Кодекса» - Приложение N 1. Коды категории налогоплательщика

- Приложение N 2. Коды видов документа

- Приложение N 3. Коды вида дохода

- Приложение N 4. Коды видов деятельности

- Приложение N 5. Коды наименования объекта

- Приложение N 6. Коды признака налогоплательщика, заявляющего имущественный налоговый вычет

- Приложение N 7. Коды видов операций

Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»

Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса I. Общие положения

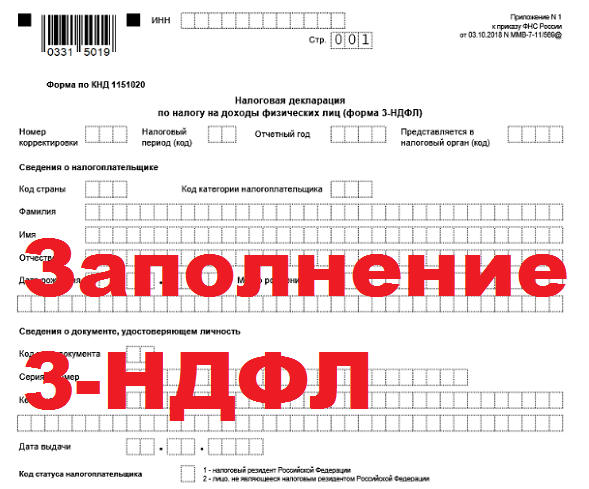

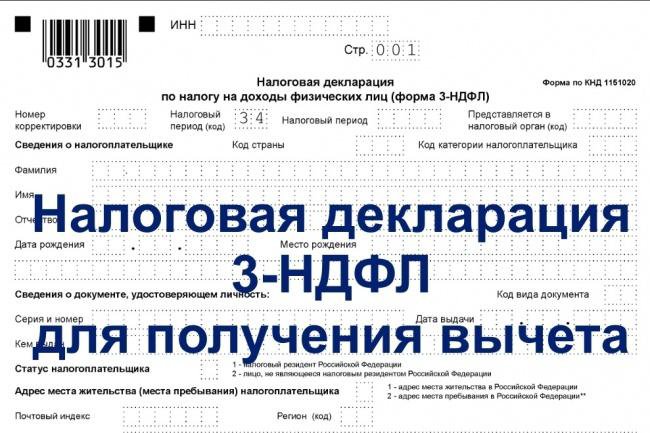

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

Декларация 3-НДФЛ является одним из отчетов, с заполнением которого приходится сталкиваться не только бухгалтерам. Поэтому в настоящее время для многих важно иметь представление о самой форме декларации 3-НДФЛ, правилах ее заполнения, а также сроках сдачи.

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

04 апр 2023

3-НДФЛ: отсутствие налога к уплате не освобождает от штрафа за несданную декларацию

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

03 апр 2023

3-НДФЛ за 2022 год — скачать программу бесплатно на сайте ИФНС

ИП

28 мaр 2023

ИП должен сдавать декларацию по поступлениям на личный счет

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

14 мaр 2023

ФНС напоминает о 3-НДФЛ за 2022 год

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

13 фев 2023

3-НДФЛ для ИП за 2022 год: образец и разъяснения от ФНС, которые исключат ошибку

Налоговые вычеты по НДФЛ в 2022-2023 годах (стандартные)

08 фев 2023

ФНС разъяснила вопрос со сроком обращения за вычетом по НДФЛ после перехода на ЕНП

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

07 фев 2023

Коды бюджетной классификации для декларации 3-НДФЛ

Код бюджетной классификации 3-НДФЛ — необходимый атрибут при заполнении декларации. Для чего нужен этот код, что он обозначает и какое должен принимать значение в 3-НДФЛ за 2022 год, вы узнаете из данной статьи.

Для чего нужен этот код, что он обозначает и какое должен принимать значение в 3-НДФЛ за 2022 год, вы узнаете из данной статьи.

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

31 янв 2023

Не нужно сдавать 3-НДФЛ по недорогому имуществу

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

11 янв 2023

Как заполнить 3-НДФЛ и получить несколько налоговых вычетов

Два вычета в одной декларации — как их оформить и будет ли это правильным решением? Возможно, понадобятся две декларации — на каждый вычет? Попробуем разобраться в этих вопросах, а также в том, сколько налоговых вычетов можно получить одновременно и как при этом оформить налоговый отчет, чтобы налоговики вернули денежные средства без всяких промедлений.

Налоговая декларация 3-НДФЛ в 2022-2023 годах — как заполнить?

11 янв 2023

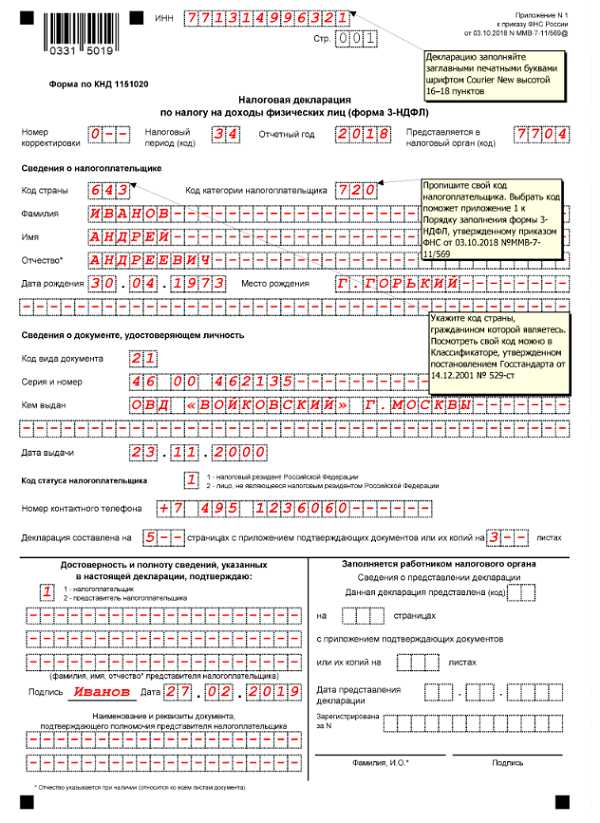

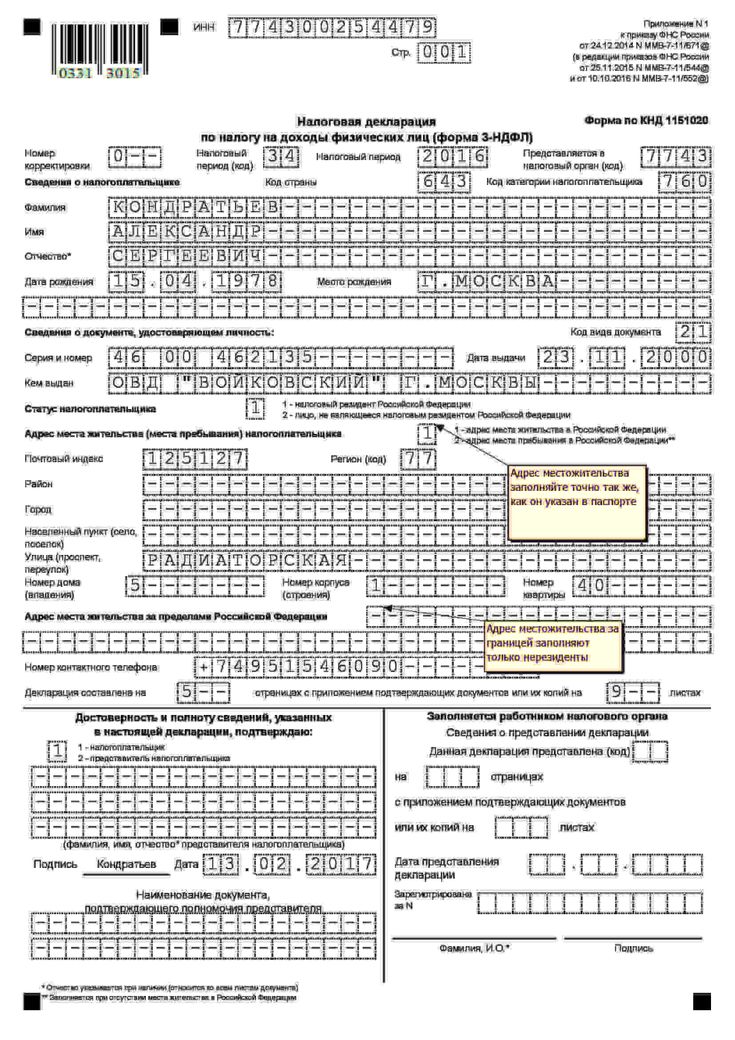

Приложение 7 налоговой декларации 3-НДФЛ — образец заполнения

Приложение 7 декларации 3-НДФЛ — образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Как правильно заполнить этот лист декларации, расскажет наша статья.

Требования к подаче | Департамент доходов штата Джорджия

Полногодичные резиденты

Вы должны подать декларацию о подоходном налоге штата Джорджия, если применимо любое из следующих условий:

- Вы должны подать декларацию о федеральном подоходном налоге

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, но не облагаемый федеральным подоходным налогом

- Ваш доход превышает стандартные вычеты и личные льготы штата Джорджия

Резиденты, проживающие в течение всего года, облагаются налогом со всех доходов, за исключением не облагаемого налогом дохода, независимо от источника или места его получения. Вы обязаны подать декларацию о подоходном налоге в Грузии, если:

- Вы должны подать федеральную налоговую декларацию о доходах;

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, который не облагается федеральным подоходным налогом;

- Ваш доход превышает стандартные вычеты и личные льготы, указанные ниже:

Не замужем, глава семьи или вдова (вдова)

- До 65 лет, не слепые — 8 100 долларов США

- До 65 лет и слепые — 9 400 долларов США

- 65 лет и старше, не слепые — 9 400 долларов США

- 65 лет и старше и слепые — 10 700 долларов США

Замужем за файлообменником

- Оба моложе 65 лет, не слепые — 14 500 долл.

США

США - Один человек в возрасте 65 лет и старше, не слепой — 15 800 долларов США

- Оба моложе 65 лет, оба слепые — $17 100

- Оба моложе 65 лет, один слепой — 15 800 долларов США

- Оба 65 лет и старше, не слепые — 17 100 долларов США

- Один человек в возрасте 65 лет и старше и слепой — 17 100 долларов США

- Один в возрасте 65 лет и старше, оба слепые — 18 400 долларов США

- Для лиц старше 65 лет и слепых — 19 700 долл. США

Замужем Подача документов раздельно

- До 65 лет, не слепые — 7 250 долларов США

- До 65 лет и слепые — 8 550 долларов США

- 65 лет и старше, не слепые — 8 550 долларов США

- 65 лет и старше и слепые — 9 850 долларов США

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете или проживаете за пределами штата. Допускается зачет налогов, уплаченных другому штату. Дополнительную информацию см.![]() в требованиях к подаче деклараций в Информации о подоходном налоге с физических лиц IT-511.

в требованиях к подаче деклараций в Информации о подоходном налоге с физических лиц IT-511.

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете в штате или временно проживаете за пределами штата. Даже если ваш доход может быть меньше требований к подаче декларации (личное освобождение(я) плюс стандартные вычеты), вы можете подать налоговую декларацию, чтобы получить возмещение удержанного налога.

Резиденты с неполным годом

Если вы являетесь законным резидентом Джорджии только в течение части налогового года и должны подать федеральную налоговую декларацию, вы должны подать декларацию о подоходном налоге с физических лиц формы 500 штата Джорджия. Вы должны заполнить Приложение 3 , чтобы определить свой налогооблагаемый доход в штате Джорджия. Полное объяснение того, как рассчитать налог для резидентов, проживающих неполный год, приведено в буклете с инструкциями.

Нерезиденты

Нерезиденты, работающие в Грузии или получающие доход из источников в Грузии и обязанные подавать федеральную налоговую декларацию, должны подать налоговую декларацию по форме 500 по индивидуальному подоходному налогу.

Некоторые примеры источников дохода в Грузии:

- Заработная плата

- Выигрыш в лотерее Джорджии

- Доход от потоков через юридические лица (S-корпорации, товарищества, ООО, траст и недвижимость

- Аренда

Если вы являетесь законным резидентом другого государства, вы не обязаны подавать декларацию о подоходном налоге в Грузии, если:

- Ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в оказании услуг в Грузии для работодателя в качестве работника

- Вознаграждение за оказанные услуги не превышает меньшее из пяти процентов заработной платы во всех местах или 5000,00 долларов США

Полное объяснение того, как рассчитать налог для нерезидентов, приведено в инструкции.

Военнослужащие

Военнослужащие, являющиеся резидентами Грузии, облагаются подоходным налогом Грузии со всех доходов, независимо от источника или места их получения, если иное не предусмотрено законодательством Грузии. Обратитесь к буклету с инструкциями для получения дополнительной информации, включая информацию для супругов военнослужащих-нерезидентов.

Обратитесь к буклету с инструкциями для получения дополнительной информации, включая информацию для супругов военнослужащих-нерезидентов.

Дополнительные требования к подаче документов можно найти в Информации о подоходном налоге с физических лиц IT-511.

Корпоративный подоходный налог и налог на франшизу

Корпоративный подоходный налог

Кто должен подать?

Все корпорации и организации, облагаемые налогом как корпорации для целей федерального подоходного налога.

получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

Ставка налога

За периоды, начинающиеся до 1 января 2022 года, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

- Четыре процента от первых 25 000 долларов чистой прибыли

- Пять процентов на следующие 25 000 долларов

- Шесть процентов на следующие 50 000 долларов

- Семь процентов на следующие 100 000 долларов

- Восемь процентов от превышения суммы свыше 200 000 долларов США

За периоды, начинающиеся 1 января 2022 года или после этой даты, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

- Три с половиной процента на первые 50 000 долларов.

- Пять с половиной процентов на следующие 100 000 долларов.

- Семь с половиной процентов от суммы, превышающей 150 000 долларов США.

Действует для налоговых периодов, начинающихся с 1 января 2019 года и после этой даты., Подраздел S Корпорации и другие сквозные юридические лица, которые получают согласие на выбор налога для сквозных юридических лиц в соответствии с LA R.S. 287.732.2 будет:

Уплачивать налог на чистый доход, рассчитанный по следующим ставкам за периоды, начинающиеся до 1 января 2022 г.

o Два процента на первые 25 000 долларов чистой прибыли :

:

o Четыре процента на следующие 75 000 долларов

o Шесть процентов от суммы, превышающей 100 000 долларов СШАЗа периоды, начинающиеся 1 января 2022 г. или после этой даты, уплачивать налог на чистую прибыль, рассчитанный по следующим ставкам:

o Одна и восемьдесят пять сотых процента на первые 25 000 долларов чистой прибыли

o Три с половиной процента на следующие 75 000 долларов

o Четыре и двадцать пять сотых процента от суммы, превышающей 100 000 долларов США

Дата уплаты налога

Возвраты и платежи должны быть произведены не позднее 15-го числа пятого месяца после закрытия отчетного периода.

(15 мая для календарного года).

Корпоративный налог на франшизу

Кто должен подать?

Любая корпорация или организация, облагаемая налогом как корпорация для целей федерального подоходного налога. отвечающие любому из следующих положений, если иное специально не освобождено в соответствии с положениями Р.С. 47:608, должны подать налоговую декларацию о франшизе корпорации Луизианы:

Организовано в соответствии с законодательством штата Луизиана.

Квалифицирован для ведения бизнеса в этом штате или для ведения бизнеса в этом штате.

Осуществление или продолжение корпоративного устава в этом штате.

Владение или использование какого-либо корпоративного капитала, завода или другого собственность в этом штате, независимо от того, принадлежит ли она прямо или косвенно товарищество, совместное предприятие или любая другая коммерческая организация, отечественная или иностранная корпорация является связанной стороной, как это определено в R.

S. 47:605.1.

S. 47:605.1.

Начиная с налогового периода франшизы 2017 года, компания с ограниченной ответственностью (L.L.C.) для целей налогообложения франшизы в Луизиане рассматривается и облагается налогом так же, как она рассматривается и облагается налогом для целей федерального подоходного налога. Закон 12 Первой внеочередной сессии 2016 г. распространил введение налога на франшизу на дополнительные типы организаций. Предприятие, облагаемое налогом как корпорация в соответствии с 26 U.S.C. Подзаголовок A, глава 1, подглава C для целей федерального подоходного налога теперь облагается налогом на франшизу, если он соответствует любому из критериев, перечисленных выше, за двумя исключениями:

Любой ООО квалифицированы и имеют право избирать для налогообложения в соответствии с положениями 26 U.S.C. Подзаголовок A, Глава 1, Подглава S в первый день налогового периода франшизы не облагается налогом на франшизу.

Любая другая организация, которая была приобретена в период с 1 января 2012 г. по 31 декабря 2013 г. организацией, которая облагалась налогом в соответствии с 26 U.S.C. Подзаголовок A, Глава 1, Подглава S не облагается налогом на франшизу.

Ставка налога

Для периодов, начинающихся до 1 января 2023 г., 1,50 доллара США за каждую 1000 долларов США или большую ее часть до 300 000 долларов США. капитал, используемый в Луизиане, и 3 доллара за каждую 1000 долларов или большую часть этой суммы сверх 300 000 долларов капитала, занятого в Луизиане.

Для периодов, начинающихся 1 января 2023 года или после этой даты, 2,75 доллара США за каждую 1000 долларов США или большую ее часть сверх 300 000 долларов США капитала, используемого в Луизиане.

Первоначальный налог на корпоративную франшизу составляет 110 долларов. Информацию о капитале, используемом в Луизиане, и расчете налога см. в инструкциях к форме CIFT-620.

Дата возврата

Первоначальный доход : Первоначальный доход, охватывающий период, начинающийся с дата, когда корпорация впервые становится ответственной за подачу декларации и заканчивается следующим закрытие отчетного периода должно быть подано не позднее 15 числа третьего месяца после того, как корпорация впервые становится ответственной.

Годовой доход : Налог на франшизу корпораций в Луизиане начисляется в первый день каждого отчетного года.

и декларация за этот период должна быть подана не позднее 15-го числа пятого месяца. того отчетного года.

того отчетного года.

Декларация расчетного налога

Р.С. 47: 287,654 требует, чтобы корпорации платили расчетный подоходный налог, если доход корпорации разумно ожидать, что налог за вычетом любых кредитов за налоговый год составит 1000 долларов США. или больше. Если корпорация обязана платить расчетный подоходный налог, процент исчисленной суммы налога необходимо уплатить 15-го числа следующего месяца на основании за период, в котором была удовлетворена потребность в уплате расчетного налога:

| Дата выполнения требования | Сумма к оплате 15-го числа следующего месяца | |||

|---|---|---|---|---|

| До 1-го числа 4-го месяца налогового года | 25% | 25% | 25% | 25% |

| После последнего дня 3-го месяца и до 1-го дня 6-го месяца налоговый год | 33⅓% | 33⅓% | 33⅓% | |

| После последнего дня 5-го месяца и до 1-го дня 9-го месяца налоговый год | 50% | 50% | ||

| После последнего дня 8-го месяца и до 1-го дня 12-го месяца налоговый год | 100% | |||

Перерасчет расчетного налога

Если после уплаты какой-либо части расчетного налога налогоплательщик определяет, что

требуется новая смета, суммы платежей по оставшимся платежам могут

увеличиваться или уменьшаться в зависимости от обстоятельств. Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Переплата расчетного налога на прибыль

Если корпорация уплачивает налоговую часть, превышающую правильную сумму рассрочка, Р.С. 47:287.660 позволяет зачесть переплату в счет корпорации неоплаченные платежи и любые излишки, подлежащие кредитованию или возмещению.

Корректировка переплаты расчетного подоходного налога

Пересмотренный Статут 47: 287.656

позволяет корпорациям подавать заявление на корректировку переплаты

расчетный налог на прибыль за налоговый год. Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Расчетный подоходный налог, уплаченный корпорацией в течение налогового года.

Сумма, которую корпорация оценивает как обязательство по налогу на прибыль для налоговый год.

Величина корректировки.

Другая соответствующая информация.

В течение 45 дней с даты подачи заявления о корректировке корректировка будет разрешено или запрещено, если будет определено, что приложение содержит существенные упущения или ошибки. Если корректировка разрешена, секретарь может кредитовать сумма корректировки любого другого налогового обязательства корпорации и вернуть остаток.

Если позже будет установлено, что сумма корректировки была чрезмерной, штраф в размере 12

процентов годовых от излишней суммы с даты предоставления кредита

или возмещение выплачивается в установленный срок за налоговый год. Для целей

штраф, чрезмерная сумма меньше суммы корректировки

или сумма, на которую обязательства корпорации по налогу на прибыль превышают расчетную

подоходный налог, уплаченный в течение налогового года, уменьшается на сумму корректировки.

Запрос на продление срока подачи декларации

Пересмотренный Статут 47:287.614 позволяет продлить время для подачи объединенного дохода корпорации и франшизы налоговая декларация не должна превышать семи месяцев с даты подачи декларации. Все расширения запросы должны быть сделаны в электронном виде не позднее даты возврата срок оплаты. Срок подачи декларации — 15 мая для подателей календарного года, а 15-го числа пятого месяца, следующего за окончанием налогового года для финансового года файлеры. Запросы на продление, полученные после истечения срока возврата или на бумаге не будут удостоены чести. Продление может быть запрошено следующим образом:

Запрос расширений в электронном виде через приложение для массовой подачи расширений или онлайн-подачу расширений на веб-сайте LDR; или

Запрос на продление в электронном виде с помощью программного обеспечения для подготовки налоговых деклараций, которое поддерживает электронную подачу заявления штата Луизиана на продление срока действия налога на доходы корпораций и налог на франшизу.

Для налоговых периодов, начинающихся 1 января 2022 г. или после этой даты, Закон 410 очередной законодательной сессии 2022 г.

изменился способ предоставления продления. Если вы знаете, что не сможете подать декларацию по корпоративному подоходному налогу в установленный срок

дата, вам не нужно файл для расширения. Вам автоматически будет предоставлено продление на шесть месяцев

до 15 ноября 2023 г. IF вы своевременно запросили продление для целей федерального подоходного налога. Нет бумаги или электронной

форма расширения должна быть подана, чтобы получить автоматическое расширение. Вам нужно будет отметить поле в форме

CIFT-620, указывающий, что вы своевременно запросили продление для целей федерального подоходного налога, чтобы получить

расширение. Это только расширение файла, а НЕ продление времени для уплаты налога. Платежи

полученные после даты возврата, будут начислены проценты и штраф за просрочку платежа. Электронный платеж можно произвести через LaTAP или через

кредитная карта

.

Если вам нужно отправить чек или денежный перевод,

вы должны использовать ваучер на продление платежа, форма CIFT-620EXT-V. Этот ваучер можно распечатать через

Ваучер онлайн-платежей

приложение.

Платежи

полученные после даты возврата, будут начислены проценты и штраф за просрочку платежа. Электронный платеж можно произвести через LaTAP или через

кредитная карта

.

Если вам нужно отправить чек или денежный перевод,

вы должны использовать ваучер на продление платежа, форма CIFT-620EXT-V. Этот ваучер можно распечатать через

Ваучер онлайн-платежей

приложение.

Подача исправленной декларации

Для внесения поправок в суммы, сообщаемые для расчета дохода или франшизы

налогов, вы должны подать исправленную (исправленную) форму CIFT-620.

Пересмотренный статут Луизианы 47: 287.614 (C)

требует от каждого налогоплательщика, чья федеральная декларация корректируется, предоставить

заявление, раскрывающее характер и суммы таких корректировок в течение 180 дней после внесения корректировок, и

принял.

Об авторе