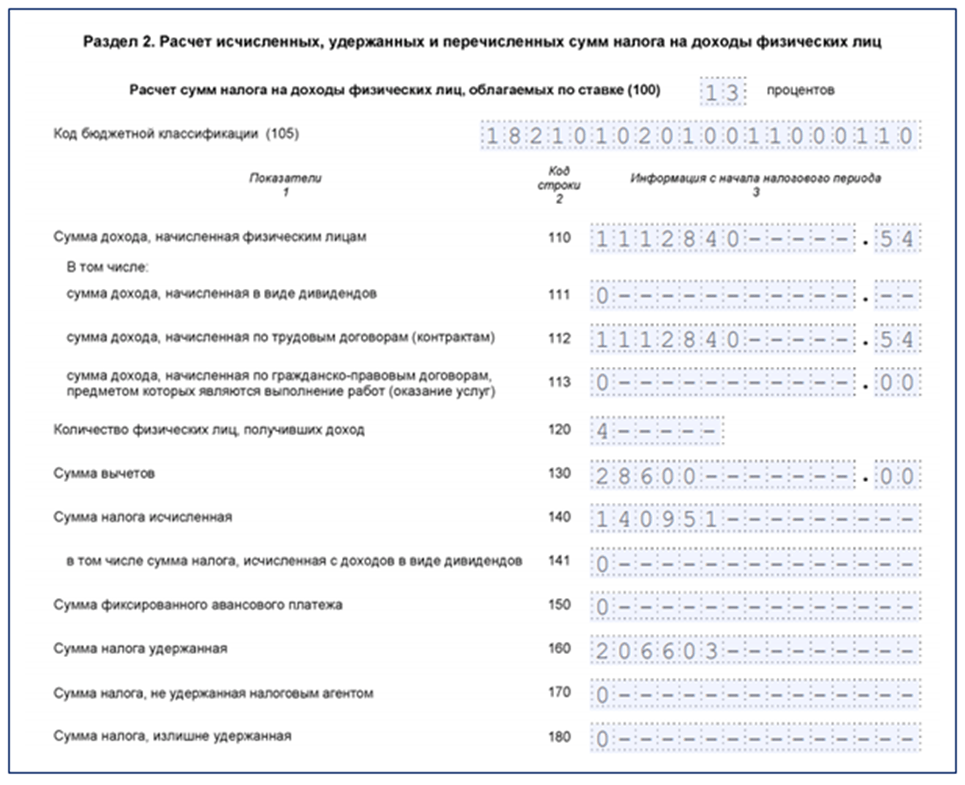

Декларация 4 ндфл: Отменена налоговая декларация по форме 4-НДФЛ | ФНС России

С 2020 года отменена налоговая декларация 4-НДФЛ

С 2020 года отменена налоговая декларация 4-НДФЛ — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

08.01.2020

С 1 января 2020 года больше не нужно представлять налоговые декларации о предполагаемом доходе физлиц по форме 4-НДФЛ. Об этом предупреждает ФНС в своем информационном сообщении от 08.01.2020.

Также с начала 2020 года изменился порядок расчета авансовых платежей по НДФЛ у индивидуальных предпринимателей и иных лиц, занимающихся частной практикой.

Теперь по итогам отчетных периодов такие налогоплательщики должны исчислять сумму авансовых платежей самостоятельно, исходя из фактически полученных доходов и налоговых вычетов, а не на основании налоговых уведомлений об уплате НДФЛ, составленных налоговыми органами по данным о предполагаемом доходе.

Напомним, поправки в НК РФ, которые упраздняют декларацию 4-НДФЛ, внесены Федеральным законом от 15.04.2019 № 63-ФЗ.

Темы: 4-НДФЛ, налоговая декларация, составление и сдача отчетности, изменения 2020

Рубрика: 4-НДФЛ , Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС внесла изменения в контрольные соотношения декларации по НДС Онлайн-урок для бухгалтера. Научим заполнять 6-НДФЛ за I квартал 2023 года Имущественные налоги физлиц: что изменилось в НК РФ и сколько теперь платить Поддержка антивирусного законодательства в «1С:Бухгалтерии 8» Апрельские поправки в НК РФ: упрощение отчетности, отмена деклараций и налоговые льготы

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 21 апреля 2023 года — Форум пользователей 1С:Документооборота | 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С 1C:Лекторий: 20 апреля 2022 года (четверг) — Актуализация ЕПСБУ в 2023 году на практических примерах в «1С:БГУ 8» (ред. 2). Серия 1С:Консалтинг для госсектора |

Все мероприятия

Как заполнить декларацию 3-НДФЛ, сроки оплаты налогов

16. 03.2023

03.2023

Группа ВТБ

Что такое декларация 3-НДФЛ

Декларация по форме 3-НДФЛ — это документ, в котором налогоплательщик (физическое лицо) декларирует(заявляет) свои доходы, указывает сумму НДФЛ, уплаченную за прошедший год, а также заявляет расходы, за которые предусмотрены стандартные, социальные и имущественные налоговые вычеты.

Какие доходы нужно декларировать (заявлять)

У вас есть обязанность подать декларацию 3-НДФЛ при получении доходов в следующих случаях:

Продажа объекта недвижимости (квартиры, жилого дома), приобретенного после 01.01.2016, если срок владения составил менее трех или пяти лет и его стоимость превышает 1 млн ₽.

Минимальный срок владения составляет три года, если:

Объект получен по наследству или по договору дарения от физического лица, являющимся членом семьи или близким родственником налогоплательщика в соответствии с Семейным кодексом РФ.

Право собственности получено в результате приватизации.

Право собственности получено плательщиком ренты, в результате передачи объекта по договору пожизненного содержания с иждивением.

На дату государственной регистрации перехода права собственности на проданный объект недвижимости нет иного жилого помещения в собственности.

В остальных случаях владеть имуществом нужно минимум пять лет.

Продажа иного имущества (гараж, автомобиль и т. д.), если срок владения составляет менее трех лет и стоимость более 250 000 ₽;

При получении дивидендов по иностранным ценным бумагам.

Как правило, за инвестора все вопросы с налоговой решает налоговый агент. В основном это брокер или депозитарий. Они самостоятельно рассчитывают доходы, расходы, удерживают и перечисляют налог. В случае, если вы получили дивиденды по ценным бумагам иностранных компаний, такой доход считается доходом от источников за рубежом. В таком случае брокер не выступает в качестве налогового агента и отчитываться придется самостоятельно, путем заполнения декларации по форме 3-НДФЛ.

В случае выигрыша в лотерею или при получении подарка.

Такие доходы облагаются налогом на доходы физических лиц. В случае выигрыша в лотерею декларация заполняется и подается самостоятельно. Доходы в виде подарков не облагаются НДФЛ, если их стоимость не превышает 4 000 ₽ в год. Налог на доходы в виде подарков от организаций и индивидуальных предпринимателей исчисляет, удерживает и перечисляет даритель. В основном такие доходы декларировать не нужно. А вот если вы получили в подарок недвижимое имущество, транспортное средство, акции или паи не от членов семьи или родственников, признаваемых близкими, требуется самостоятельно заполнить и направить декларацию.

При сдаче недвижимости в аренду.

Если арендодатель не зарегистрирован в качестве индивидуального предпринимателя или самозанятого, то он должен задекларировать доход и заплатить 13% от полученной платы с квартирантов. К декларации необходимо приложить копию договора аренды или найма.

Также 3-НДФЛ подается в том случае, если у вас есть право на получение вычетов:

Стандартного (на детей).

Социального (обучение, лечение, благотворительность, медицинское и пенсионное страхование).

Инвестиционного. Клиенты, у которых есть индивидуальный инвестиционный счет (ИИС) в ВТБ, могут оформить вычет в ВТБ Онлайн.

Имущественного (покупка квартиры, приобретение или строительство жилого дома, погашение процентов по целевым займам (ипотечный кредит)). Подробнее об имущественном вычете для ипотечных заемщиков ВТБ также читайте на сайте.

Сроки представления декларации и уплаты налогов

Декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (т.е. за прошлый год). В случаях, когда последний день срока приходится на выходной или праздничный день, днем окончания срока считается следующий рабочий день.

Оплатить НДФЛ, исчисленный в налоговой декларации, необходимо не позднее 15 июля года, следующего за истекшим налоговым периодом.

За нарушение сроков представления декларации и уплаты НДФЛ предусмотрена ответственность в виде штрафа, начисления пени, взыскания задолженности через суд. Штраф составит 5% от суммы налога за каждый просроченный месяц, но не менее 1000 ₽.

В случае, если обязанности сдавать декларацию у вас нет, а вы хотите заявить налоговый вычет, то декларацию можно направить в любое время в течении трех лет.

Где подать декларацию

Подать декларацию можно следующими способами:

Через личный кабинет налогоплательщика для физических лиц. Вход осуществляется с официального сайта ФНС России, а также с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) — при помощи логина и пароля от «Госуслуг».

Декларацию на бумаге можно сдать лично в инспекции или направить по почте заказным письмом, а также через МФЦ, если в регионе принято решение об оказании такой услуги.

Как правильно заполнить декларацию 3-НДФЛ

Заполнить декларацию по форме 3-НДФЛ можно следующими способами:

Через личный кабинет налогоплательщика для физических лиц.

Тут декларация заполняется без скачивания программы непосредственно с сайта ФНС. У вас появляется возможность направить декларацию и пакет документов в электронной форме. Справка по форме 2-НДФЛ подтягивается автоматически, не придется вводить сведения вручную.

Скачав программу «Декларация» с официального сайта налоговой службы в разделе «Программные средства». Программа позволяет формировать декларации по форме 3-НДФЛ, автоматически проверяя правильность заполнения данных, тем самым уменьшая вероятность появления ошибок. Но в случае скачивания программы вам необходимо будет вводить данные из справки по форме 2-НДФЛ вручную.

С помощью сервиса «Налогия» от ВТБ можно подать документы на получение налоговых вычетов, а еще воспользоваться круглосуточными консультациями специалистов, которые полностью контролируют ход камеральной налоговой проверки на всех этапах, в том числе после получения вычета.

Когда отсутствует обязанность по предоставлению декларации

Обязанности по предоставлению декларации нет в следующих случаях:

При получении доходов от продажи жилья (домов, квартир, комнат, включая приватизированные жилые помещения, земельных участков (или долей в них)), если стоимость таких объектов не превышает 1 млн ₽;

При получении доходов от продажи иного недвижимого имущества (гараж, садовый дом, машиноместо и т.

д.), если они не превышают 250 000 ₽;

д.), если они не превышают 250 000 ₽;При получении доходов от продажи иного имущества (например: автомобиль, мотоцикл и т. д.), не считая ценных бумаг, если они не превышают 250 000 ₽;

При получении доходов от банковских вкладов.

Доходы от работодателя декларировать не нужно. Налоговый агент самостоятельно исчисляет и уплачивает НДФЛ.

Как уплатить налоги в ВТБ

В ВТБ Онлайн доступна возможность уплатить налоги и сборы, а также другие государственные платежи. Тут же можно проверить, начислены ли налоги к уплате. Информация загружается из ГИС ГМП (с официального сайта Казначейства России). Еще проверить задолженность перед налоговой можно на «Госуслугах» и в личном кабинете налогоплательщика на сайте ФНС.Для уплаты через ВТБ Онлайн необходимо:

Авторизоваться в приложении или войти в личный кабинет интернет-банка ВТБ.

Перейти в раздел «Платежи».

Выбрать пункт «Налоги, штрафы, госплатежи».

Выбрать тип услуги «Налоги».

Для того, чтобы найти налоги, по которым уже истек срок уплаты, введите ИНН и нажмите «Проверить». Если просроченных начислений нет, то ВТБ Онлайн направит уведомление, когда они появятся в госсистеме.

При наличии квитанции или налогового уведомления вы можете выбрать способ «По квитанции». Введите УИН либо отсканируйте QR-код с квитанции, все реквизиты для оплаты заполнятся автоматически.

Ознакомившись с деталями платежа, нажмите «Перейти к оплате».

Для получения чека об оплате необходимо перейти в историю операций и найти выполненный платеж. Затем кликнуть на операцию и выбрать из списка функций «Получить чек». Чек можно сохранить в памяти устройства, отправить в мессенджере или по электронной почте.

Если требуется чек, заверенный печатью банка, то необходимо с паспортом подойти в любое ближайшее отделение. Такие чеки требуются редко, как правило, достаточно просто распечатать электронный чек с телефона.

Поделиться:

Как оплатить налоги

Войдите в «Налоги ФЛ»

Зайдите в кабинет налогоплательщика «Налоги ФЛ». Это можно сделать с помощью подтвержденной учетной записи на Госуслугах

Нажмите «Оплатить сейчас»

На главной странице вы увидите сумму к оплате налога. Нажмите «Оплатить сейчас». Если в разделе «Главный» такой кнопки нет, значит у вас нет начислений

Выберите способ оплаты — ВТБ

После выбора оплаты через ВТБ произойдет автоматический переход в ВТБ Онлайн

Подтвердите оплату в ВТБ Онлайн

Мы предзаполним все реквизиты и вам останется выбрать счет списания и подтвердить оплату

Войдите в ВТБ Онлайн

Нажмите «Платежи» и выберите раздел «Налоги, штрафы, госплатежи»

Раздел «Налоги»

Перейдите в раздел «Налоги», выберите оплату налога «по квитанции»

Выберите способ оплаты

Введите УИН с квитанции, либо отсканируйте QR-код

Подтвердите оплату в ВТБ Онлайн

Ознакомьтесь с деталями платежа и нажмите «Перейти к оплате»

Другие полезные статьи

Госуслуги22. 02.2023

02.2023

Новые выплаты на детей

Читать далее

Госуслуги13.02.2023

Что такое субсидия

Читать далее

Ипотека12.12.2022

Как взять ипотеку

Читать далее

Оплачивайте налоги в ВТБ

Оплатить

Массачусетс Формы и инструкции по подоходному налогу с населения

Ссылки для входа на эту страницу

- Проверьте свой возврат с помощью MassTaxConnect

- Совершить платеж с помощью MassTaxConnect

Департамент штата Массачусетс опубликовал формы подоходного налога с физических лиц за 2022 год. Вы также найдете формы за предыдущий год, ваучеры об уплате расчетного налога и составные формы для нерезидентов.

Обновлено: 3 марта 2023 г.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Что вам нужно знать

Прежде чем подавать документы, вы можете узнать больше о преимуществах подачи документов через Интернет. Электронная подача – самый быстрый способ получить возмещение. Если вы подаете заявку через Интернет, вы можете рассчитывать на возврат средств в течение 2 недель. Если вы подаете заявку на бумаге, вы должны получить возмещение в течение 6 недель.

Электронная подача – самый быстрый способ получить возмещение. Если вы подаете заявку через Интернет, вы можете рассчитывать на возврат средств в течение 2 недель. Если вы подаете заявку на бумаге, вы должны получить возмещение в течение 6 недель.

Эти формы могут быть изменены только законодательным актом федерального уровня или штата.

Все печатные формы индивидуального подоходного налога штата Массачусетс представлены в формате PDF. Чтобы прочитать их, вам понадобится бесплатная Adobe Acrobat Reader.

Если у вас есть какие-либо предложения или комментарии по улучшению этих форм, свяжитесь с менеджером форм по адресу [email protected].

Если вам нужна информация о наиболее распространенных различиях между федеральным налогом и налогом штата Массачусетс в отношении доходов физических лиц, посетите нашу обзорную страницу.

Формы и инструкции по подоходному налогу с физических лиц, штат Массачусетс, 2022 г.

Форма 1: Декларация о подоходном налоге резидента штата Массачусетс

Форма 1-NR/PY: Декларация о подоходном налоге нерезидента или резидента штата Массачусетс

Дополнительные налоговые формы и таблицы

Формы и инструкции по медицинскому обслуживанию

Расписание HC на 2022 г.

: информация о медицинском обслуживании и инструкции

: информация о медицинском обслуживании и инструкцииРасписание HC-CS на 2022 г.: дополнительный лист медицинской информации

2022 Форма MA 1099-HC: Индивидуальный мандат Медицинское страхование штата Массачусетс

Информацию о предыдущих годах см. в DOR Health Care Forms.

Платежные ваучеры

2022 Форма PV: платеж по подоходному налогу штата Массачусетс

2022 Форма 2-PV: Ваучер об уплате фидуциарного подоходного налога штата Массачусетс

Почтовые адреса для налоговых форм штата Массачусетс

Возвраты

- Форма 1 или Форма 1-NR/PY:

- Возврат : Mass. DOR, PO Box 7000, Boston, MA 02204

- Платеж : Mass. DOR, PO Box 7003, Boston, MA 02204

Примечание . Если вы пользуетесь курьерской службой, такой как FedEx или DHL, отправьте форму 1 или форму 1-NR/PY ( с оплатой или без нее ) по адресу:

Если вы пользуетесь курьерской службой, такой как FedEx или DHL, отправьте форму 1 или форму 1-NR/PY ( с оплатой или без нее ) по адресу:

- Massachusetts DOR

200 Arlington Street

Челси, Массачусетс 02150

Предполагаемый платеж

- Форма 1-ES: Mass. DOR, PO Box 419540, Boston, MA 02241-9540

Плата за продление

- Форма M-4868: Mass. DOR, PO Box 419540, Boston, MA 02241-9540

Платежный ваучер

- Форма PV: Mass. DOR, PO Box 419540, Boston, MA 02241-9540

Отчет с поправками

- Форма 1 или Форма 1-NR/PY:

Mass. DOR, PO Box 7000, Boston, MA 02204-7000

Примечание . Ваша измененная декларация должна включать заполненную форму 1 или форму 1-NR/PY и все приложения, поданные вместе с исходной декларацией, даже если в них нет изменений.

Перейдите к Почтовым адресам для налоговых форм штата Массачусетс для фидуциарных и других адресов.

Формы и инструкции за предыдущий год

| 2021 | 2019 | 2017 | 2015 | 2013 | 2011 |

| 2020 | 2018 | 2016 | 2014 | 2012 |

Расчетный налог

Внесите расчетный налоговый платеж онлайн через MassTaxConnect. Это быстро, просто и безопасно.

- Форма 1-ES, 2023 Ваучеры, инструкции и рабочие листы по расчетному подоходному налогу

- Форма 2-ES, 2023 Ваучеры об уплате расчетного налога, инструкции и рабочие листы для лиц, подающих формы 2 или 2G

Подоходные и фидуциарные ваучеры — эти ваучеры на расчетный налог служат средством для уплаты любых налогов, причитающихся с дохода, который не подлежит удержанию. Это делается для того, чтобы налогоплательщики могли выполнять установленное законом требование о периодической уплате причитающихся налогов по мере получения дохода в течение года. Как правило, вы должны уплачивать расчетные налоговые платежи, если вы ожидаете, что должны заплатить более 400 долларов США в виде налогов на доход, не подлежащий удержанию. Узнать больше.

Это делается для того, чтобы налогоплательщики могли выполнять установленное законом требование о периодической уплате причитающихся налогов по мере получения дохода в течение года. Как правило, вы должны уплачивать расчетные налоговые платежи, если вы ожидаете, что должны заплатить более 400 долларов США в виде налогов на доход, не подлежащий удержанию. Узнать больше.

Узнайте о возможностях электронного архива

Электронная подача документов — самый быстрый способ получить возмещение. Вы можете подать заявку онлайн бесплатно. Перейдите в Электронный файл и уплатите налоги на доходы физических лиц в штате Массачусетс, чтобы получить дополнительную информацию.

Узнайте о продлении сроков подачи и уплаты подоходного налога штата Массачусетс

Возможно, вы сможете подать заявление на продление, если вы не готовы подать налоговую декларацию штата Массачусетс к установленному сроку. Чтобы узнать больше, перейдите к Подать заявление о продлении срока подачи налоговой декларации штата Массачусетс о подоходном или фидуциарном налоге.

Составные формы для нерезидентов

2022 Форма MA NRCR: составная декларация для нерезидента и инструкции

2022 Форма M-8453CR: сводная налоговая декларация нерезидента для подачи в электронном виде

- Форма

CRFS: сводное заявление о подаче декларации

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Обратная связь

Индивидуальный подоходный налог — Департамент доходов штата Луизиана

- Индивидуальный подоходный налог резидента

- Индивидуальный подоходный налог с нерезидентов и резидентов, работающих неполный год

- Подоходный налог спортсмена-нерезидента

- Декларация об исчисленном налоге

- Штраф за неуплату или неполную уплату расчетного налога

- Подача измененной декларации

Кто должен подавать

- Жители Луизианы, жители Луизианы, проживающие неполный год, и нерезиденты с

доход из источников в Луизиане, которые обязаны подавать федеральную налоговую декларацию

должны подать налоговую декларацию о подоходном налоге с физических лиц штата Луизиана.

- Налогоплательщики, переплатившие налог путем удержания или декларирования расчетный налог должен подать декларацию, чтобы получить возмещение или кредит.

- Военнослужащие, чье местожительство (дом регистрации) находится в Луизиане и кто обязан подать декларацию по федеральному подоходному налогу, должен подать декларацию и сообщить обо всех свой доход независимо от того, где они находились.

Срок возврата и платежей

Возврат и платежи должны быть произведены не позднее 15 мая следующего года. Для фискальных

налогоплательщикам года, декларации и платежи подлежат уплате 15-го числа пятого месяца

после закрытия финансового года.

Определение налога

Налог определяется с использованием налоговых таблиц, предоставленных Департаментом доходов штата Луизиана. налоговая ставка применяется по градуированной шкале с использованием статуса регистрации налогоплательщика и налогооблагаемый доход налогоплательщика в штате Луизиана. Отражены последние изменения налоговой ставки следующее:

| Ставка налога | ||||

|---|---|---|---|---|

| Действует 1 января 2009 г. | Вступает в силу 1 января 2022 г.  | |||

| Холост, женатый, подающий отдельно, или глава семьи: | ||||

| Первые $12 500 | 2 процента | 1,85 процента | ||

| Следующие $37 500 | 4 процента | 3,50 процента | ||

| Более 50 000 долларов | 6 процентов | 4,25 процента | ||

Замужние, подающие совместную или оставшуюся в живых супругу: | ||||

| Первые 25 000 долларов | 2 процента | 1,85 процента | ||

| Следующие 75 000 долларов | 4 процента | 3,50 процента | ||

| Более 100 000 долларов | 6 процентов | 4,25 процента | ||

Запрос на продление срока подачи декларации

Вступивший в силу в 2022 налоговом году пересмотренный Статут 47:103 разрешает автоматическое продление на шесть месяцев

время подачи декларации по индивидуальному подоходному налогу. Если вы знаете, что не можете подать декларацию до

срока, вам не нужно подавать заявление на продление. Не требуется бумажная или электронная форма расширения

быть поданным, чтобы получить автоматическое расширение подачи.

Если вы знаете, что не можете подать декларацию до

срока, вам не нужно подавать заявление на продление. Не требуется бумажная или электронная форма расширения

быть поданным, чтобы получить автоматическое расширение подачи.

Продление не позволяет продлить срок уплаты налога. Платежи, полученные после в срок возврата будут начисляться проценты и штраф за просрочку платежа.

верх страницы

Индивидуальный подоходный налог резидента

Налогоплательщики-резиденты, которые обязаны подавать федеральную декларацию о подоходном налоге с физических лиц

обязаны подать налоговую декларацию о доходах штата Луизиана,

ИТ-540,

отчитываться обо всех своих доходах. Если житель Луизианы получает доход

в другом штате этот доход также облагается налогом в Луизиане. временное отсутствие

из Луизианы не меняет автоматически ваше место жительства для получения индивидуального дохода

налоговые цели. Как налогоплательщику-резиденту, вам разрешен кредит по Приложению G для

чистые налоговые обязательства, уплаченные другому штату, если этот доход включен в налоговую декларацию штата Луизиана.

возвращаться.

временное отсутствие

из Луизианы не меняет автоматически ваше место жительства для получения индивидуального дохода

налоговые цели. Как налогоплательщику-резиденту, вам разрешен кредит по Приложению G для

чистые налоговые обязательства, уплаченные другому штату, если этот доход включен в налоговую декларацию штата Луизиана.

возвращаться.

Резидентам может быть разрешен вычет из налогооблагаемого дохода определенных статей дохода

считается освобожденным по закону Луизианы. Например, жители Луизианы, являющиеся членами

вооруженных сил и которые находились за пределами штата на действительной военной службе для

120 и более дней подряд дают право на вычет до 30 000 долларов США, а начиная с 2022 налогового года — 50 000 долларов США. В каждом

случае сумма дохода, подлежащая вычету, должна быть включена в Луизианскую

возвращение резидента до того, как вычет может быть разрешен.

верх страницы

Индивидуальный подоходный налог для нерезидентов и резидентов, работающих неполный год

Налогоплательщики-нерезиденты и налогоплательщики-резиденты, которые обязаны подавать федеральную декларация о подоходном налоге с физических лиц требуется для подачи декларации о подоходном налоге в Луизиане, ИТ-540Б, отчетность обо всех доходах, полученных из источников в Луизиане. Расчет для ИТ-540Б требует, чтобы налогоплательщик сообщал обо всех доходах из всех источников, чтобы определить отношение скорректированного валового дохода штата Луизиана к скорректированному федеральному валовому доходу доход. Однако налогом облагается только доход, полученный из источников в Луизиане.

Выигрыши в азартных играх, полученные в Луизиане, считаются доходом из Луизианы. Нерезидент, получивший выигрыш в азартных играх из источников в Луизиане и от которого требуется

для подачи федеральной налоговой декларации необходимо подать налоговую декларацию штата Луизиана с указанием

полученный доход. Если удержанная сумма окажется излишне уплаченной, возврат разницы будет

выдается или зачисляется в налоговое обязательство на следующий год, исходя из

декларация налогоплательщика.

Нерезидент, получивший выигрыш в азартных играх из источников в Луизиане и от которого требуется

для подачи федеральной налоговой декларации необходимо подать налоговую декларацию штата Луизиана с указанием

полученный доход. Если удержанная сумма окажется излишне уплаченной, возврат разницы будет

выдается или зачисляется в налоговое обязательство на следующий год, исходя из

декларация налогоплательщика.

Военнослужащие, чье местожительство (регистрационный дом) не находится в Луизиане, не требуются. подать налоговую декларацию Луизианы о заработной плате, полученной от военных. Военный персонал, который получил невоенный доход из источников в Луизиане или чей супруг заработал доходы из источников в Луизиане должны подавать налоговую декларацию о доходах в Луизиане. отчет о сумме дохода Луизианы.

Налогоплательщики-нерезиденты и налогоплательщики-резиденты используют Таблицу расчета налогов

для расчета суммы налога Луизианы на основе

на сумму их налогооблагаемого дохода в Луизиане. Таблица расчета налогов позволяет

вычет для личного освобождения на основе статуса подачи. Кредит 1000 долларов

за каждого иждивенца и за каждого налогоплательщика и/или супруга в возрасте 65 лет и старше,

или кто слеп, применяется при определении суммы налога.

Таблица расчета налогов позволяет

вычет для личного освобождения на основе статуса подачи. Кредит 1000 долларов

за каждого иждивенца и за каждого налогоплательщика и/или супруга в возрасте 65 лет и старше,

или кто слеп, применяется при определении суммы налога.

верх страницы

Индивидуальный подоходный налог спортсмена-нерезидента

Физическое лицо-нерезидент, являющееся членом следующих ассоциаций, считается профессиональный спортсмен и должен подать в электронном виде отчет о доходах в Луизиане. налоговая декларация, IT-540B с указанием всех доходов, полученных из источников в Луизиане:

- Ассоциация профессиональных игроков в гольф Америки или PGA Tour, Inc.

- Национальная футбольная лига

- Национальная баскетбольная ассоциация

- Национальная хоккейная лига

- Хоккейная лига Восточного побережья

- Лига Тихоокеанского побережья

Доходы из источников в Луизиане включают компенсацию за услуги, оказанные как

профессиональный спортсмен и все доходы из других источников Луизианы, такие как одобрения,

гонорары и рекламная реклама. Расчет дохода от компенсации

основан на соотношении, полученном из числа рабочих дней в Луизиане по отношению к общему количеству

количество дежурных дней. Дежурные дни определяются как количество дней, в течение которых сотрудник

участвовал в качестве спортсмена от официальной предсезонной подготовки до последней

игра, в которой человек участвует или должен участвовать.

Расчет дохода от компенсации

основан на соотношении, полученном из числа рабочих дней в Луизиане по отношению к общему количеству

количество дежурных дней. Дежурные дни определяются как количество дней, в течение которых сотрудник

участвовал в качестве спортсмена от официальной предсезонной подготовки до последней

игра, в которой человек участвует или должен участвовать.

Налогоплательщики-нерезиденты-профессионалы-спортсмены используют Таблицы NRPA-1 и NRPA-2 для расчета

их налогооблагаемый доход в Луизиане и таблица расчета налогов

для расчета суммы налога Луизианы на основе

на сумму их налогооблагаемого дохода в Луизиане. Таблица расчета налогов позволяет

вычет для личного освобождения на основе статуса подачи. Кредит 1000 долларов

за каждого иждивенца и за каждого налогоплательщика и/или супруга в возрасте 65 лет и старше,

или кто слеп, применяется при определении суммы налога.

Физическое лицо-резидент, являющееся членом вышеперечисленных ассоциаций, считается профессиональный спортсмен и должен подать в электронном виде отчет о доходах в Луизиане. налоговая декларация, ИТ-540, сообщающая обо всех своих доходах.

верх страницы

Декларация расчетного налога

Налогоплательщики должны подать декларацию о расчетном подоходном налоге и уплатить расчетный налог.

платежи, если их предполагаемый подоходный налог в Луизиане после вычета кредитов и налогов

Ожидается, что превысит 1000 долларов США для отдельных заявителей и 2000 долларов США для совместных заявителей по мере необходимости.

Пересмотренным Статутом 47:116.

Для расчета предполагаемого налога налогоплательщики-резиденты должны использовать данные текущего года.

Таблицы подоходного налога

оценить свои обязательства по налогу на прибыль на основе ожидаемого

сумма налогооблагаемого дохода штата Луизиана. Налогоплательщики-нерезиденты или неполный год

резиденты должны использовать Таблицу расчета налогов для расчета суммы

Расчетный налог Луизианы. Общие сведения о расчете и уплате расчетного налога см.

см. расчетную инструкцию по оплате, Форма

ИТ-540ЧС(И).

Налогоплательщики календарного года могут уплатить исчисленный налог в полном объеме с

декларации или равными долями не позднее 15 апреля, 15 июня, сентября

15 и 15 января.

Налогоплательщики-нерезиденты или неполный год

резиденты должны использовать Таблицу расчета налогов для расчета суммы

Расчетный налог Луизианы. Общие сведения о расчете и уплате расчетного налога см.

см. расчетную инструкцию по оплате, Форма

ИТ-540ЧС(И).

Налогоплательщики календарного года могут уплатить исчисленный налог в полном объеме с

декларации или равными долями не позднее 15 апреля, 15 июня, сентября

15 и 15 января.

Специальные положения для фермеров или рыбаков —

Пересмотренный Статут 47:117(B)

предусматривает, что если не менее двух третей личного

предполагаемый валовой доход от сельского хозяйства или рыболовства, декларация и предполагаемая

Уплата налога может быть произведена в любое время не позднее 15 января следующего налогового периода.

года без начисления недоплаты расчетного налогового пени. Пересмотренный Статут 47:116(F)

допускает исключение из исчисленного налога

требование об уплате, если налогоплательщик подает декларацию по индивидуальному подоходному налогу

1 марта следующего налогового года и уплачивает всю причитающуюся сумму.

Пересмотренный Статут 47:116(F)

допускает исключение из исчисленного налога

требование об уплате, если налогоплательщик подает декларацию по индивидуальному подоходному налогу

1 марта следующего налогового года и уплачивает всю причитающуюся сумму.

Исключение из требования о декларировании предполагаемого платежа — Пересмотрено

Статут 47:116(F)

допускает исключение из поправки к расчетному налоговому платежу

требование или первоначальное требование декларации, подлежащее оплате до 15 января следующего

года, если налогоплательщик подаст декларацию по индивидуальному подоходному налогу до 31 января

в следующем году и выплачивает всю причитающуюся сумму. Подача декларации, измененной декларации,

или уплата последнего взноса до 15 января, или подача декларации о доходах до

31 января не освобождает вас от штрафа за недоплату, если вы не

уплатить расчетный подоходный налог, который должен был быть уплачен в начале года.

Варианты уплаты расчетного налога — Налогоплательщики могут уплатить расчетный налога одним из следующих способов:

- В электронном виде с использованием файла Louisiana File Online;

- С помощью кредитной карты Официальные платежи ;

- По почте, используя ваучер налоговой декларации штата Луизиана для физических лиц, Форма ИТ-540ЧС. Оплата чеком должна производиться в Департамент доходов. Не отправляйте наличные.

верх страницы

Штраф за неуплату или неполную уплату расчетного налога

Пересмотренный Статут 47:118

санкционирует штраф за неуплату или недоплату расчетного дохода

налог. Штраф составляет 12 процентов годовых от суммы недоплаты за период.

недоплаты.

Штраф составляет 12 процентов годовых от суммы недоплаты за период.

недоплаты.

Определение суммы недоплаты

- Недоплата – это превышение суммы платежа, которая потребовалась бы если расчетный налог был 90 процентов (66,66 процента для квалифицированных фермеров и рыбаков) налога, причитающегося за предыдущий налоговый год, или, если декларация не подана, 90 процентов (66,66 процента для квалифицированных фермеров и рыбаков) налога, причитающегося за текущий года, сверх суммы взноса, который был выплачен не позднее последней установленной даты для оплаты.

- Для целей определения суммы недоплаты, необходимый взнос

сумма составляет 25 процентов от необходимого годового платежа.

Определение периода недоплаты — Период недоплаты начинается с даты, когда взнос должен был быть выплачен, в зависимости от того, какой из следующих даты более ранние:

- 15-го числа четвертого месяца, следующего за окончанием налогового года; или

- Дата, на которую выплачивается любая часть недоплаты, ограничивается платежом количество.

Исключения в отношении штрафных санкций — Недоплата расчетного налогового штрафа будет не налагаться на какой-либо взнос, если не требуется декларация расчетного налога должны быть поданы, потому что налогоплательщик не ожидал, что его налоги превысят 1000 долларов США для отдельных заявителей и 2000 долларов США для совместных заявителей в соответствии с требованиями Пересмотренный Статут 47:116(A), или если общая сумма всех расчетных налоговых платежей сделанные до или до последней даты, установленной для платежа в рассрочку, равняется или превышает меньшее из следующих значений:

- Сумма, которую необходимо было бы выплатить не позднее даты

если бы расчетный налог был наименьшим из следующих.

- Налог, подлежащий уплате по декларации за предыдущий налоговый год, если физическое лицо подало налоговая декларация за предыдущий год и год был налоговым годом из 12 месяцев;

- Налог, который подлежал бы уплате за предыдущий налоговый год, исходя из статус налогоплательщика и личные льготы и кредиты для иждивенцев и показанные факты по его возвращении; или

- Девяносто процентов (66,66 процента для квалифицированных фермеров и рыбаков)

налог, подлежащий уплате в годовом исчислении за каждый квартальный период.

- Девяносто процентов налога, исчисленного по применимым ставкам на основе фактический налогооблагаемый доход за месяцы налогового года, заканчивающегося до месяца в котором требуется оплата в рассрочку.

Уведомление о недоплате расчетного налогового штрафа

Когда декларация по индивидуальному подоходному налогу подана с платежом, превышающим 1000 долларов США для отдельных подателей и 2000 долларов США для совместных подателей, налогоплательщик может быть уведомлен о требование подать расчетную налоговую декларацию и уплатить расчетный налог.

На основании суммы недоплаты и периода недоплаты оценка недоплаты

исчисляется налоговый штраф.

Запрос об отмене штрафа

Налогоплательщики могут потребовать отмены штрафа, заполнив форму R-20128 (Запрос об освобождении от штрафов) и форма R-210R (резиденты) или Р-210НР (Иногородний/Нерезидент). Запрос должен быть сделан в течение один год с даты подачи налоговой декларации, включая любые применимые продления. Если можно установить, что лицо действовало добросовестно, и неспособность осуществление расчетных платежей было связано с чрезвычайными обстоятельствами, выходящим за рамки контроль со стороны лица или что лицо сделало заявление и заплатило расчетную налог в соответствии с Р.С. 47:116 , 117, и 117.1 до установленный срок возврата без учета какого-либо продления срока.

Если будет установлено, что лицо действовало с умышленным игнорированием

законам штата запрос об освобождении от штрафа будет отклонен.

верх страницы

Подача исправленной декларации

Если вы подаете декларацию о подоходном налоге и позже узнаете о каких-либо изменениях, вы должны сделать доход, вычеты или кредиты, вы должны подать исправленную (исправленную) Луизианскую возвращаться. Чтобы подать бумажную декларацию с поправками:

- Использовать Форма IT-540, возврат резидента или Форма IT-540B, Возврат нерезидента и резидента в течение неполного года, в зависимости от того, что применимо. В Луизиане нет отдельной формы для внесения поправок в декларацию.

- Используйте правильную форму для налогового года, в который вы вносите поправки.

- Подайте измененную декларацию так, как если бы первоначальная декларация не была подана.

Не делай

любые корректировки ранее полученных возвратов или ранее произведенных платежей.

Не делай

любые корректировки ранее полученных возвратов или ранее произведенных платежей. - Декларация должна быть четко отмечена знаком «Х» в поле «Исправленная декларация».

- Измененная декларация должна быть представлена вместе с объяснением изменений. и копию федеральной декларации с поправками, форма 1040X, если она была подана.

- Отправьте измененную декларацию, включающую оплату, по следующему адресу: Департамент доходов Луизианы

ПО Коробка 3550

Батон-Руж, La 70821-3550 - Все остальные пишите по следующему адресу: Департамент доходов Луизианы

ПО Коробка 3440

Батон-Руж, Ла 70821-3440

У вас также есть возможность подать исправленную декларацию в электронном виде через

Louisiana File Online, бесплатное веб-приложение

из Департамента доходов штата Луизиана.

Об авторе