Декларация по налогу на имущество: Декларация налога на имущество: образец заполнения 2020

Декларация по налогу на имущество за 2019 год: образец заполнения

Декларация по налогу на имущество за 2019 год составляется по новой форме. Чем эта форма отличается от предыдущей и как правильно ее заполнить, расскажем в нашей публикации, а также приведем пример заполнения декларации по налогу на имущество за 2019 год.

Кто отчитывается по налогу на имущество

Обязанность сдавать декларацию на имущество с расчетом налога к уплате по итогам 2019 года возложена на юридических лиц, которые имеютна балансе основные средства, являющиеся объектом обложения указанным налогом.

С 2019 года с движимого имущества налог не рассчитывается. Ранее регионы имели право льготировать подобное имущество, а с 01.01.2019 федеральным законодательством оно полностью исключено из объектов налогообложения.

Если облагаемых объектов у компании нет, то нулевку (как, например, по НДС) сдавать не нужно.

Спецрежимники на УСН и ЕНВД отражают в декларации по налогу на имущество организаций за 2019 год только ту недвижимость, для которой на 1 января этого года была определена кадастровая стоимость. Упрощенцы и вмененщики освобождены от расчета и уплаты налога с имущества, облагаемого по среднегодовой стоимости.

Предприятия на ЕСХН показывают в отчете объекты ОС, которые не были задействованы в сельхоздеятельности (п. 3 ст. 346.1 НК РФ).

Физические лица независимо от наличия у них статуса ИП, адвоката, нотариуса и пр., по налогу на имущество не отчитываются. Их обязанностью является уплата налога по уведомлению, где сумма обязательства уже рассчитана налоговым органом.

Как изменился бланк имущественной декларации в 2019 году

Форма предыдущей итоговой декларации по налогу на имущество за 2018 год была задействована приказом налоговой службы от 31.03.2017 № ММВ-7-21/271@, в ред. от 04.10.2018 № ММВ-7-21/575@ в приложении 1. В течение 2019 года компании представляли контролерам расчет по авансовым платежам из приложения 4.

В 2019 году ФНС утвердила новую форму и электронный формат представления имущественной декларации приказом от 14.08.2019 № СА-7-21/405.

![]()

Скачать бланк декларации

Этим приказом утверждена лишь форма годовой декларации — форма расчета авансовых платежей отсутствует. Связано это с тем, что начиная с 2020 года ежеквартально отчитываться по имуществу больше не придется, при этом обязанность по уплате авансов в течение года за организациями останется.

Бланк не изменился значительно, однако несколько новшеств в нем есть:

- изменены штрихкоды;

- добавлены новые строки 021–027 в разделе 1 для исчисленного налога к уплате и авансовых платежей за 1-й квартал, полугодие и 9 месяцев;

- удалены строки для указания авансовых платежей в разделах 2 и 3;

- добавлены коды в разделе 2.1 для водных и воздушных судов.

Далее расскажем, как поэтапно оформить новую декларацию по налогу на имущество за 2019 год.

Чем руководствоваться при внесении данных в декларацию

Правила заполнения декларации по налогу на имущество за 2019 год соответствуют базовым требованиям к заполнению прочих отчетов, представляемых в налоговые органы. Все они содержатся в порядке заполнения, утвержденном тем же приказом № СА-7-21/405:

- При оформлении декларации вручную используются синие, черные или фиолетовые чернила.

- При заполнении автоматизированным способом можно использовать специальные бухгалтерские программы, программы для сдачи отчетности либо внести данные в форму в Excel.

- Все страницы нумеруются по порядку, начиная с титульного листа.

- Двусторонняя печать на принтере, а также скрепление листов с помощью скоб или скрепок не допускаются.

- Поля заполняются значениями текстовых, числовых, кодовых показателей слева направо, начиная с крайнего левого знакоместа.

- Стоимостные показатели округляются до целых значений.

- Исправлять ошибки с помощью штрих-корректора нельзя.

Декларация состоит из титульного листа и разделов 1, 2, 2.1 и 3. Ниже посмотрите заполненный образец декларации по налогу на имущество — 2019, а далее мы расскажем, как правильно заполнить каждый раздел.

Скачать образец декларации по налогу на имущество

Титульный лист

Титульник содержит сведения по отчитывающейся организации: ИНН и КПП, которые затем повторяются на каждой странице отчета, полное наименование и номер контактного телефона.

В случае реорганизации необходимо указывать на первой странице код формы реорганизации (или ликвидации), ИНН и КПП реорганизованной компании.

Помимо этих сведений на титульнике отражается информация непосредственно по самому отчету:

- Номер корректировки (при представлении исходной формы ставится «0»).

- Отчетный год.

- Коды:

Все данные заверяются подписью руководителя или уполномоченного представителя и печатью организации. Также здесь проставляется дата заполнения (или заверения) отчета.

После оформления титульника переходят к заполнению раздела 2 совместно с 2.1 и 3 в зависимости от наличия того или иного вида имущества у предприятия.

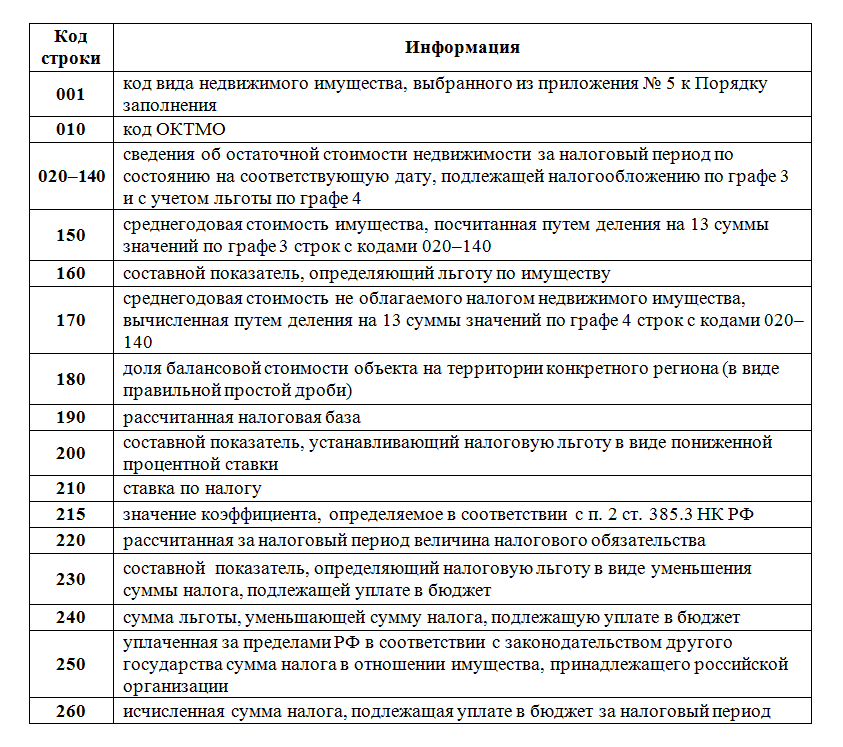

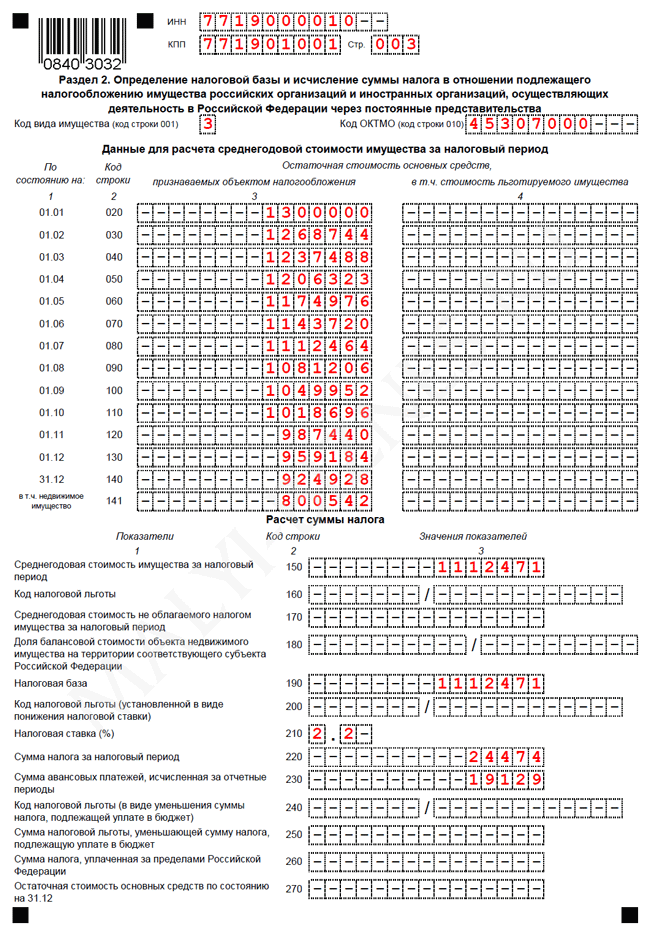

Раздел 2

Данный раздел представляет собой расчет налога исходя из среднегодовой стоимости имущества, имеющегося у компании на балансе. Заполнение строк происходит следующим образом:

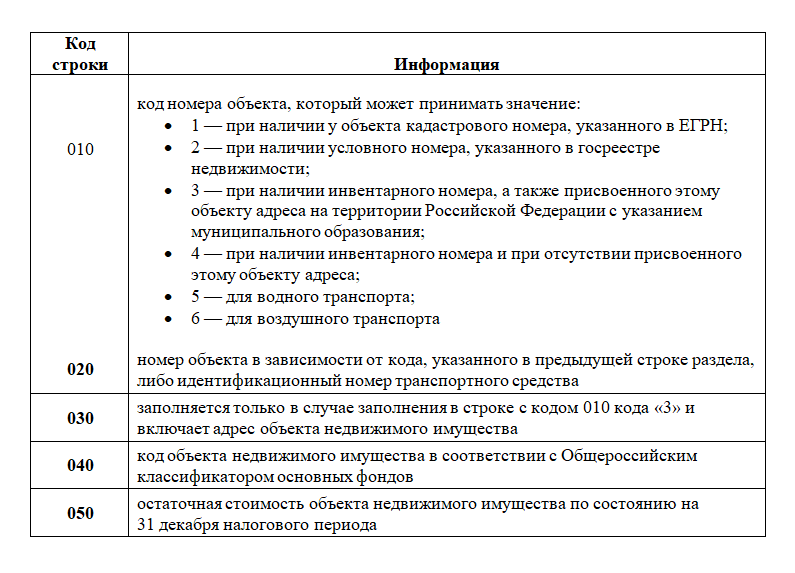

Раздел 2.1

Этот раздел заполняется сведениями об имуществе, налог со стоимости которого рассчитывался в разделе 2. Внесение информации происходит по строкам:

Если объект продается организацией в течение года или выбывает любым другим способом до 31 декабря, раздел 2.1 по нему не заполнять не нужно.

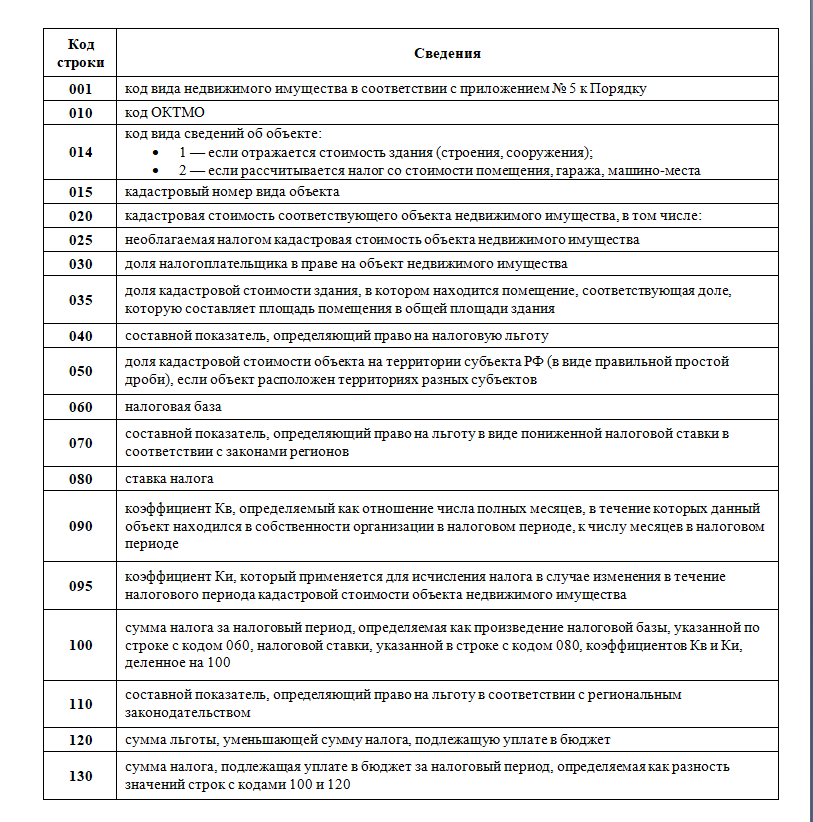

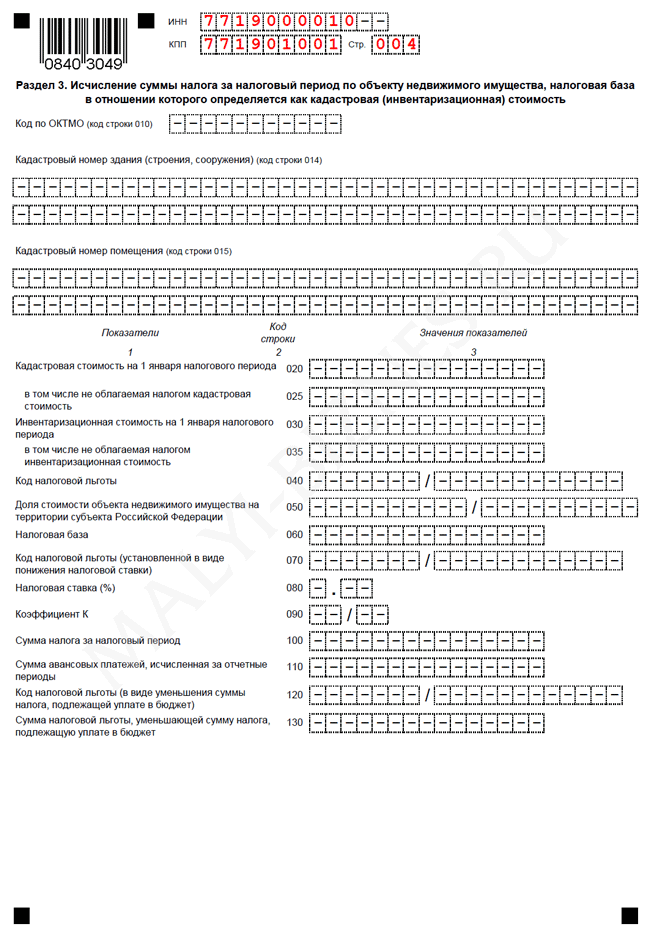

Раздел 3

Последний раздел должен быть заполнен отчитывающимися лицами в том случае, если налоговой базой выступает кадастровая стоимость основных средств. Данные построчно нужно внести так:

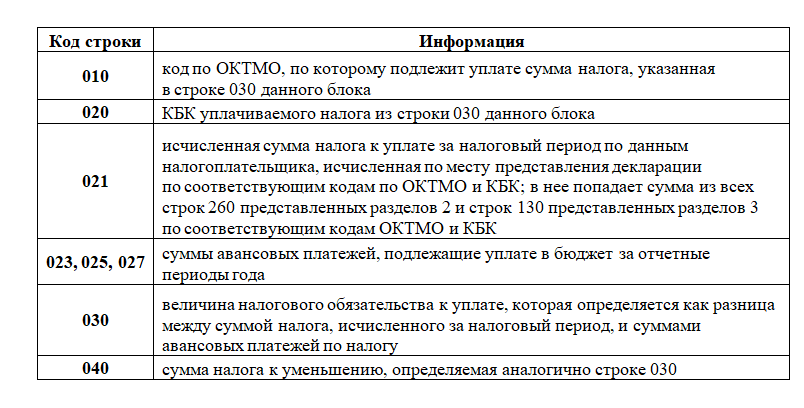

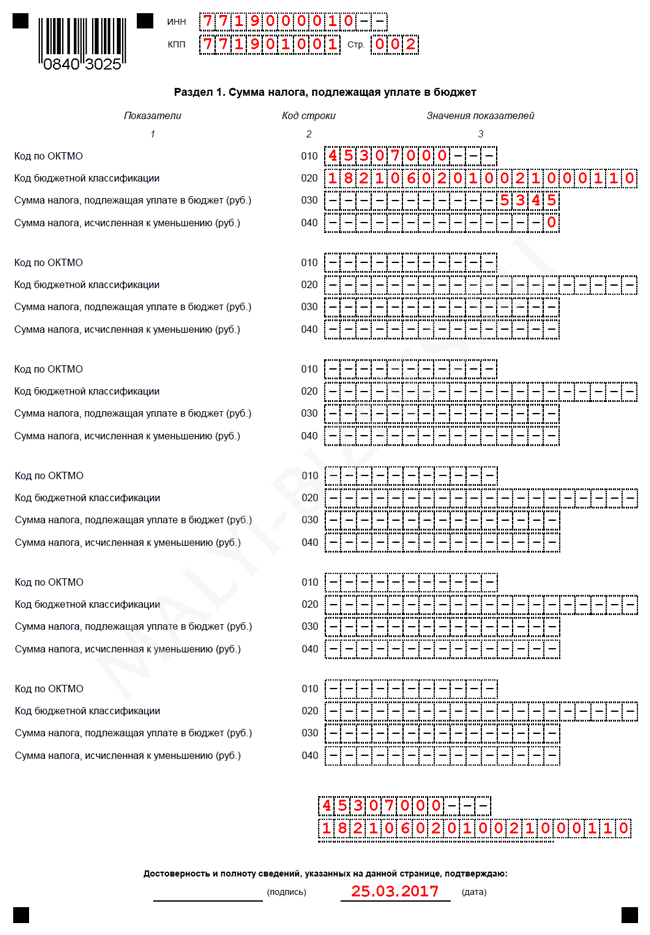

Раздел 1

Раздел 1 заполняется в самую последнюю очередь на основании данных из разделов 2 и 3. Он предназначен для отражения величины налога, которую необходимо перечислить в госказну по месту нахождения предприятия или месту расположения его недвижимости. Строки несут в себе информацию:

Обратите внимание! Заполнена должна быть либо строка 030, либо 040. Обе строки по одному блоку одновременно заполненными быть не могут.

Итоги

Налоговую декларацию по имуществу за 2019 год должны сдать те компании, которые имеют на балансе объекты недвижимости, подпадающие под налогообложение. Отчет за 2019 год представляется по новой форме. Начиная с отчетности за 2020 год авансовые расчеты в налоговую передаваться не будут, за налогоплательщиками останется обязанность по уплате авансов и окончательной суммы обязательства, а также по представлению отчетности за налоговый период.

В статье мы рассказали о правилах оформления декларации, а также привели пример того, как она может быть заполнена.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Декларация по налогу на имущество на 2019 год и что изменилось с 2020 года

В 2020 году порядок сдачи налоговой отчетности по налогу на имущество организаций претерпел значительные изменения. Рассказываем, что конкретно изменилось и как быть с декларацией за 2019 год.

Новая налоговая декларация по налогу на имущество

Налоговые декларации по налогу на имущество за 2019 год организации будут сдавать уже по новой форме. Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Обновление декларации обусловлено вступившими в силу поправками в статью 386 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

С 2020 года обязанность организаций по представлению авансовых расчетов по налогу на имущество отменяется. Сдавать расчеты по итогам первого квартала, полугодия и девяти месяцев календарного года больше не потребуется.

Вместе с тем организации продолжат ежеквартально рассчитывать и уплачивать авансы по налогу на имущество. Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

В связи с этим раздел 1 обновленной формы декларации был дополнен новыми строками (строки 021, 023, 025 и 027). В этих строках необходимо будет указывать сведения об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об исчисленных суммах авансовых платежей по нему.

Сумма налога, подлежащая уплате в бюджет по итогам года, также будет определяться как разница между суммой налога, исчисленного за налоговый период, и суммами уплаченных за год авансовых платежей.

В свою очередь строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды, из разделов 2 и 3 декларации были исключены.

Сроки и порядок сдачи декларации по налогу на имущество

В 2020 году сроки представления декларации по налогу на имущество организаций не изменились. Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Соответственно, декларацию по новой форме за 2019 год необходимо направить в ИФНС до 30 марта 2020 года включительно.

По общему правилу декларации представляются по месту нахождения объектов недвижимого имущества. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков (абз. 1 п. 1 ст. 386 НК РФ).

При этом особые правила представления налоговых деклараций устанавливаются для организаций, состоящих на учете сразу в нескольких налоговых органах на территории одного региона. С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

Единая декларация по налогу на имущество

В соответствии со ст. 386 НК РФ налоговые декларации по налогу на имущество должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества.

С 2020 года для этого правила начинает действовать исключение. Так, организации получают законное право на представление единой декларации по налогу на имущество в одну из налоговых инспекций. Речь идет о тех организациях, которые состоят на учете сразу в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

С 2020 года для этого правила начинает действовать исключение. Так, организации получают законное право на представление единой декларации по налогу на имущество в одну из налоговых инспекций. Речь идет о тех организациях, которые состоят на учете сразу в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Ранее на практике возможность предоставления единой налоговой декларации уже существовала. Минфин разрешал организациям сдавать централизованную отчетность по налогу на имущество в заранее выбранную ими налоговую инспекцию (письмо Минфина от 19.11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

Теперь же право на представление единой налоговой декларации прямо прописано в законе (п. 1.1 ст. 386 НК РФ). В соответствии с новыми правилами организации, состоящие на учете в нескольких инспекциях в рамках одного региона, вправе подать единую декларацию по налогу на имущество в одну из указанных инспекций по своему выбору.

При этом данное правило распространяется только на организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость недвижимого имущества. Другими словами, имущество организаций должно облагаться именно по рыночной стоимости. Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Не получится сдать единую декларацию и в тех случаях, когда законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты (п. 20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

Также обязательным условием для перехода к централизованной сдаче отчетности по налогу на имущество является уведомление налогового органа о таком переходе.

Уведомление о применении нового порядка сдачи деклараций по налогу на имущество

Для применения нового порядка сдачи налоговых деклараций по налогу на имущество организация должна представить соответствующее уведомление. Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

В уведомлении нужно будет указать конкретную налоговую инспекцию, в которую будет представляться единая налоговая декларация, а также налоговый период, за который будет сдаваться такая декларация. Уведомление о выборе инспекции подается ежегодно. Сменить инспекцию, в которую представляется единая декларация, можно будет только со следующего года.

Представлять уведомление о применении нового порядка представления деклараций во все налоговые инспекции по месту нахождения недвижимости не требуется. Уведомление достаточно подать в региональное управление налоговой служба (УФНС России).

Уведомление о выборе налогового органа, в который будет представляться единая налоговая декларация, необходимо будет направить в инспекцию до 1 марта. Причем если организация планирует представить единую декларацию за 2019 год, уведомление в налоговый орган необходимо представить именно в 2020 году. То есть на направление уведомления организации отводится ровно два месяца.

Уведомление о порядке представления налоговых деклараций, представленное в течение 2019 года, не может рассматриваться основанием для сдачи единой декларации по налогу на имущество с 2020 года.

Иными словами, если организация уведомила налоговиков о сдаче единой декларации в 2019 году, такое уведомление не будет иметь юридической силы. И организация не сможет перейти к новому порядку сдачи деклараций, если повторно не представит соответствующее уведомление в 2020 году, то есть в период с 1 января по 1 марта 2020 года. Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Утверждена новая форма декларации по налогу на имущество

ФНС утвердила новую форму декларации по налогу на имущество организаций. Соответствующий приказ от 28.07.2020 № ЕД-7-21/475@ направлен на регистрацию в Минюст.

Напомним, форма и формат декларации по налогу на имущество организаций утверждены приказом ФНС от 14.08.2019 № СА-7-21/405@.

Как поясняет ФНС, обновление декларации связано с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или региональных органов власти, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Кроме того, поскольку ряд категорий налогоплательщиков были освобождены от уплаты налога за II квартал 2020 года, в новый порядок заполнения декларации внесены новые коды налоговых льгот. В частности, речь идет об организациях, включенных на основании налоговой отчетности за 2018 год в Единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Приказ с новой формой декларации вступит в силу через два месяца после официального опубликования. При этом применять новую форму декларации надо будет, начиная с представления отчетности за налоговый период 2020 года.

БУХПРОСВЕТ

Налоговые декларации по налогу на имущество сдаются организациями не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ). Декларации представляются в каждую ИФНС по месту нахождения принадлежащих организации объектов недвижимости. Организации, состоящие на учете сразу в нескольких ИФНС по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ, вправе сдавать единую декларацию в одну из налоговых инспекций.

Для этого организация должна направить в ИФНС соответствующее уведомление о выборе инспекции для сдачи единой декларации. Крайний срок направления уведомления – 1 марта года, в котором будет применяться подобный порядок сдачи отчетности. Сдавать единую декларацию смогут только те организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость данного имущества.

Если законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты, то единую декларацию сдавать нельзя. Сам налог на имущество организаций подлежит уплате в сроки, определенные законами субъектов РФ (ст. 383 НК РФ). Налог и авансы платятся в бюджет по местонахождению организации, а иностранные организации платят налог по месту постановки на учет их постоянных представительств.

Отчетность по налогу на имущество организаций: что нового в 2020-ом

За прошедший 2019 год декларация по налогу на имущество сдается по новой форме. А начиная с этого года больше не надо сдавать квартальную отчетность.

Новая декларация

Декларация по налогу на имущество поменялась.

Приказом ФНС от 14.08.2019 № СА-7-21/405@ утверждена новая форма, которая будет сдаваться начиная с отчета за 2019 год. В ней будет по-прежнему отражаться только недвижимое имущество организаций.

Про основные изменения в форме декларации и порядке ее заполнения ФНС рассказала в письме № БС-4-21/20210@ от 03.10.2019.

Новые правила по обособкам

В частности, отмечается, что порядком заполнения декларации регламентировано указание кодов по ОКТМО в случае представления декларации в соответствии с пунктом 1.1 статьи 386 НК.

Поясним, с 01.01.2020 налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества на территории субъекта РФ, вправе будет представлять декларацию в отношении всех таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Новшество позволит консолидировать отчетность по налогу на имущество организаций. Уведомление о таком выборе представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется такой способ представления отчетности. В течение налогового периода этот способ изменять нельзя.

Между тем отметим, что такая оптимизация отчетности возможна не во всех регионах. В ст. 386 НК говорится, что такой способ не применяется, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Так например, УФНС по Калужской области опубликовало на своем сайте соответствующую информацию о том, что компаниям региона не надо суетиться с подачей уведомления по выбору места сдачи отчета по обособкам:

Подавать в УФНС России по Калужской области специальное уведомление о представлении единой декларации по неторговой недвижимости в разных городах Калужской области нецелесообразно. Налоговая декларация по налогу на имущество организаций на территории Калужской области должна представляться в налоговый орган, курирующий соответствующие муниципальные образования, на территории которых расположены обособленные подразделения и объекты недвижимого имущества. Аналогично производится уплата налога и авансовых платежей. Обусловлено это тем, что нормативы отчислений налога на имущество составляют: в бюджеты муниципальных районов Калужской области — 10% и в бюджеты городских округов Калужской области — 5%

Новые коды льгот

В новой декларации предусмотрены новые коды налоговых льгот. Добавлено 5 кодов. Они касаются имущества с высокой энергетической эффективностью, имущества, расположенного в морских водах и имущества на территории инновационного научно-технологического центра.

Новые контрольные соотношения

Письмом № БС-4-21/23253@ от 15.11.2019 ФНС направила контрольные соотношения для проверки деклараций по налогу на имущество организаций.

В приложении к письму описаны 40 видов возможных ошибок.

Вопросы применения нововведений по налогу на имущество организаций будут рассмотрены на семинаре 30 января.

Приходите, будет много полезной информации как относительно налога на имущество, так и по НДС и налогу на прибыль.

Отмена квартальных отчетов

Квартальных расчетов по налогу на имущество больше не будет. Такие поправки в НК были внесены законом № 63-ФЗ от 15.04.2019.

Однако авансовые платежи надо по-прежнему платить.

Эти нововведения учтены в новой форме декларации.

В связи с отменой представления налоговых расчетов при сохранении обязанности по исчислению авансовых платежей по налогу раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Из разделов 2 и 3 Декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

«НДС, Налог на прибыль, налог на имущество с учетом последних разъяснений Минфина, ФНС и судебных решений» — тема семинара, который состоится 30 января.

Ведущий мероприятия — Рабинович А.М., автор более 600 статей и 9 книг по налоговой тематике.

Уточненки по закрытым обособкам

ФНС в письме № СД-4-21/27334@ от 31.12.2019разъяснила порядок заполнения уточненных налоговых деклараций по налогу на имущество организаций, представляемых за налоговые периоды, предшествующие налоговому периоду 2019 года, в отношении сумм налога, исчисленных по имуществу, подлежавшему налогообложению по месту нахождения обособки.

Раньше компания сдавала отчеты в ИФНС по месту нахождения обособки и указывала там КПП обособки. Обособка закрылась, но возникла необходимость сдать утоненную декларацию. Как ее заполнить?

Как пояснила ФНС, представление уточненной декларации по налогу, исчисленному в отношении имущества закрытой обособки в отношении налоговых периодов, предшествующих налоговому периоду 2019 года, в условиях сохранения объекта налогообложения на территории, подведомственной налоговому органу по месту нахождения этой закрытой обособки, должно осуществляться в указанный налоговый орган с указанием КПП закрытого обособленного подразделения.

Письмом от 26.02.2019 № БС-4-21/3364@ ФНС России до территориальных налоговых органов была доведена информация о реализации в АИС «Налог-3» возможности приема таких уточненных деклараций и расчетов по авансовым платежам в отношении сумм налога, исчисленных по имуществу, подлежавшему налогообложению по месту нахождения закрытого обособленного подразделения.

Приходите на семинар, посвященный нюансам налогообложения. Программа мероприятия очень насыщенная. Будут рассмотрены сложные вопросы по налогу на имущество, налогу на прибыль, НДС.

Для клерков действует скидка. Записывайтесь!

Образец заполнения декларации по налогу на имущество в 2018 году

Бланк декларации по налогу на имущество в 2018 году

Бланк декларации по налогу на имущество (форма по КНД 1152026), действующий в 2018 году (скачать бланк).

Как заполнить декларацию по налогу на имущество организаций

С инструкцией по заполнению декларации по налогу на имущество вы можете ознакомиться здесь.

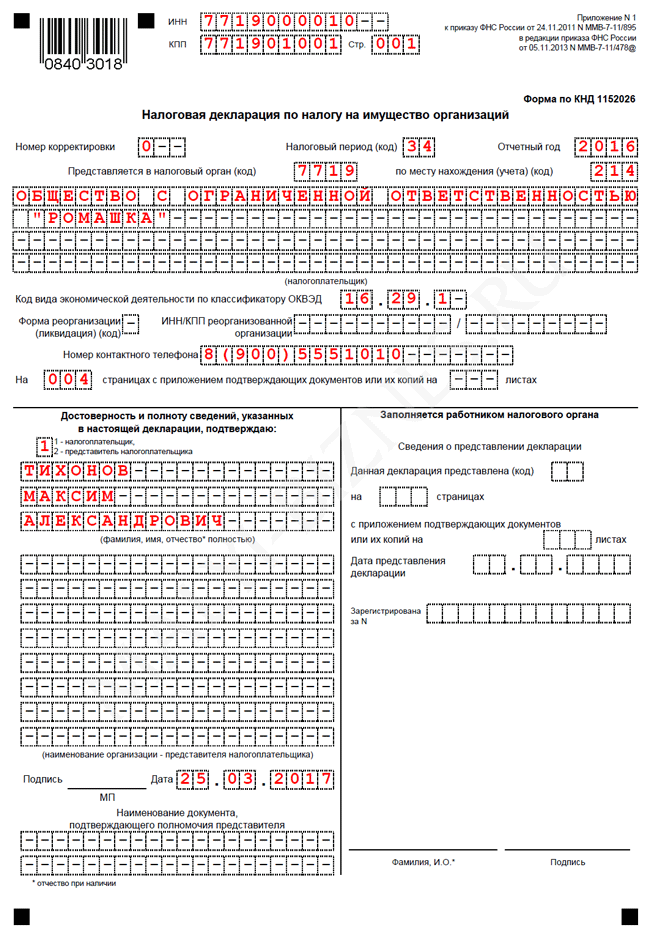

Образец заполнения формы декларации по налогу на имущество за 2017 год

Декларацию сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Организация не имеет льгот по налогу на имущество (предусмотренных ст. 381 НК РФ и региональным законодательством).

На балансе организации числится движимое и недвижимое имущество, расположенное по месту нахождения организации.

Недвижимостью, налоговая база по которым определяется исходя из кадастровой стоимости, организация не владеет.

Скачать образец (.xls)

Титульный лист

Раздел 1

Раздел 2

Раздел 3

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

Декларация усадьбы| Департамент налогов

Перейти к навигации

Меню Официальный веб-сайт штата ВермонтАгентство администрации

Департамент налоговФорма поиска

Поиск

Контакты

Контакты

- Карьера

КАРЬЕРА

- Поступить на работу

- О кафедре

- Организационная структура

- Достижения отдела

- Справочник

- файл

ФАЙЛ

- Как подать

- Кому нужно подавать документы

- Что подлежит налогообложению и освобождению от уплаты налогов

- Бесплатный файл

- Бесплатная налоговая подготовка

- Доверенность

- Файл расширения

- Сроки подачи

- Обновление сезона подачи

- Бумажные бланки для заказа

- СПОСОБЫ ПОДАЧИ

- Требование о возмещении арендатора

- Подача сертификатов арендодателя

- Декларация усадьбы

- Налоговый кредит на имущество

- Файл W2 / 1099 / WHT-434

- ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

- ПОЛУЧИТЬ ФОРМУ

- Платить

ОПЛАТИТЬ

- Оплатить онлайн

- Оплата по почте

- Оплата предполагаемого подоходного налога онлайн

- Ваучер на расчетный налог

- Налог на использование заработной платы

- Обзор налогового счета

- Обзор законопроекта о налоге на имущество

- Пени и штрафы

- Планы платежей

- Программа добровольного раскрытия информации

- Возврат

MyDec — Онлайн-налоговые декларации о передаче недвижимости

Департамент доходов штата Иллинойс разработал для вас бесплатную онлайн-программу под названием MyDec, которая позволит вам обрабатывать налоговые декларации о передаче недвижимости, включая авторизацию и печать электронных штампов. Департамент намеревается немедленно начать поэтапное использование MyDec. Все округа имеют право участвовать. Переход будет происходить в порядке очереди. Чтобы начать процесс регистрации, регистраторы округа должны связаться с нами по адресу Ред[email protected].

До тех пор, пока вы не перейдете на систему MyDec, все округа должны продолжать следовать своему текущему процессу подачи деклараций о передаче недвижимости, включая выпуск бумажных марок доходов.

Используя MyDec, вы сможете просматривать и проверять декларации, авторизовывать и печатать налоговые марки на передачу недвижимости для точной долларовой суммы каждой транзакции, отслеживать и записывать транзакции и создавать отчеты по декларациям в вашей юрисдикции.Оплата налоговых марок на передачу недвижимости, выпущенных через MyDec, будет производиться ежемесячно в Департамент через кредит ACH.

MyDec позволяет подавать в электронном виде:

- Формы штата Иллинойс PTAX 203, 203-A и 203-B

- Город Чикаго Форма 7551 � Налоговая декларация о передаче недвижимого имущества

- Налоговая декларация о передаче недвижимости для страны-участницы. Для получения полного списка продолжайте MyDec в MyTax Illinois.

После того, как вы зарегистрировались для использования MyDec, частные лица, юридические фирмы и расчетные агентства в вашей юрисдикции также смогут зарегистрироваться для использования системы.Эти пользователи смогут создавать, отправлять, просматривать, принимать и закрывать налоговые декларации о трансфере в режиме онлайн. Они также смогут отслеживать статус декларации и вносить в нее исправления в процессе записи.

Департамент также разработал веб-сервис, который позволит округам продолжать использовать свои текущие программы, если они захотят это сделать, в качестве альтернативы MyDec. Департамент предоставил подробные спецификации поставщикам программного обеспечения, таким как ACS, Computer Information Concepts, Cott Systems, Fidlar Technologies, IT Stability и Tyler Technologies, чтобы их текущие продукты можно было модифицировать для взаимодействия с MyDec.

Имейте в виду, что даже если вы решите продолжать использовать текущее программное обеспечение, а не MyDec, вы все равно должны зарегистрироваться в MyDec, чтобы выпускать электронные штампы. Электронные штампы будут доступны только для деклараций, исходящих из MyDec.

Для дополнительной информации:

Щелкните здесь, чтобы использовать MyDec

.Налоговый кредит на недвижимость | Департамент налогов

Перейти к навигации

Меню Официальный веб-сайт штата ВермонтАгентство администрации

Департамент налоговФорма поиска

Поиск

Контакты

Контакты

- Карьера

КАРЬЕРА

- Поступить на работу

- О кафедре

- Организационная структура

- Достижения отдела

- Справочник

- файл

ФАЙЛ

- Как подать

- Кому нужно подавать документы

- Что подлежит налогообложению и освобождению от уплаты налогов

- Бесплатный файл

- Бесплатная налоговая подготовка

- Доверенность

- Файл расширения

- Сроки подачи

- Обновление сезона подачи

- Бумажные бланки для заказа

- СПОСОБЫ ПОДАЧИ

- Требование о возмещении арендатора

- Подача сертификатов арендодателя

- Декларация усадьбы

- Налоговый кредит на имущество

- Файл W2 / 1099 / WHT-434

- ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

- ПОЛУЧИТЬ ФОРМУ

- Платить

ОПЛАТИТЬ

- Оплатить онлайн

- Оплата по почте

- Оплата предполагаемого подоходного налога онлайн

- Ваучер на расчетный налог

- Налог на использование заработной платы

- Обзор налогового счета

- Обзор законопроекта о налоге на имущество

- Пени и штрафы

- Планы платежей

- Программа добровольного раскрытия информации

- Возврат

Заявите о своем личном имуществе

Обзор

индивидуальных деклараций о личном имуществе отправляются по почте в январе.

Все налогоплательщики города Сент-Луис, имеющие материальное имущество, обязаны по закону штата подавать список всего налогооблагаемого материального личного имущества к 1 апреля каждого года в офис асессора. Оценка производится по состоянию на 1 января текущего года и исчисляется из 33 1/3% от истинной стоимости.

Онлайн-декларации доступны не позднее последнего дня января — 1 апреля того же года.Заявления могут быть поданы лично или по почте после указанного срока. Штрафы будут применяться к декларациям, поданным после крайнего срока 1 апреля.

Инструкции

Существует несколько способов подачи декларации о личном имуществе:

По почте

- Просмотрите и обновите отправленную вам по почте форму налоговой декларации на материальное имущество.

- Отметить изменения имени или адреса, если таковые имели место

- Подпишите и поставьте дату на бланке и укажите дневной номер телефона

Верните обновленную и подписанную форму, используя конверт с маркой и обратным адресом, который был включен в ваше почтовое сообщение.В случае утери, отправьте письмо по адресу:

Office of Assessor

116-117 City Hall

1200 Market St.

St. Louis, MO 63103или обратитесь лично.

Чтобы получить квитанцию в качестве доказательства подачи декларации, приложите конверт с адресом и маркой.

Личный кабинет

- Заполните отправленную вам по почте форму налоговой декларации на недвижимое имущество и при необходимости обновите ее:

или

. Если форма не была отправлена вам по почте или у вас ее нет, загрузите соответствующие пустые формы — физические или юридические и обновите по мере необходимости. - Принесите формы лично по номеру:

Офис асессора

116-117 Мэрия

1200 Маркет-стрит

Сент-Луис, MO 63103

- Если у вас нет форм, расскажите персоналу, чем вы хотите заниматься, и они помогут вам получить то, что вам нужно подать.

Онлайн

Онлайн-декларации доступны не позднее последнего дня января — 1 апреля того же года.

Начните декларировать вашу личную собственность с помощью кнопки «Начать онлайн» и введите:

- Номер вашего счета

- Ваш PIN-код.

Номер вашего счета и PIN-код можно найти в уведомлении, которое вы получили из офиса городского аттестата Сент-Луиса

.Звоните (314) 622-4171

Комиссия

Нет никаких сборов, связанных с подачей декларации о личном имуществе.

Чего ожидать

- При подаче до 1 апреля штраф не будет.

- Обновлены записи о материальном личном имуществе.

- При подаче декларации после 1 апреля к счету будет добавлен штраф в размере 10%.

Дополнительная информация

Апелляции на оценочную оценку материального личного имущества могут быть поданы в Совет по уравнениям.

Запрос на апелляцию должен быть подан налогоплательщиком в письменной форме не позднее или до второго понедельника июля .

.

Об авторе