Денежные счета: План счетов бухгалтерского учёта (Российская Федерация)

начисление процентов на временно свободные денежные средства юридических лиц — Челиндбанк

Начисление платы за остатки денежных средств на расчетных счетах — это:

- получение дополнительного дохода без значительных временных затрат;

- контроль денежных средств на счете;

- эффективное использование временно свободных денежных средств;

- денежные средства на расчетном счете полностью остаются в вашем распоряжении

Начисление платы за остатки при условии поддержания неснижаемого остатка |

Плата начисляется при условии поддержания определенной суммы в течение месяца на расчетном счете. Размер процентной ставки зависит от суммы неснижаемого остатка. Для начисления платы необходимо заключить с Банком Дополнительное соглашение к договору банковского счета. |

Начисление платы за остатки при условии поддержания среднемесячного остатка |

Плата начисляется на сумму среднемесячного остатка на расчетном счете. Размер процентной ставки зависит от суммы среднемесячного остатка. Для начисления платы необходимо заключить с Банком Дополнительное соглашение к договору банковского счета.

|

Начисление платы за остатки при условии поддержания фиксированного остатка |

Плата начисляется на сумму фиксированного остатка на расчетном счете. Размер процентной ставки зависит от срока размещения и суммы фиксированного остатка. Возможно заключение сделок по размещению фиксированного остатка по системе ДБО. Для начисления платы необходимо заключить с Банком «Генеральное соглашение о порядке поддержания фиксированного остатка»

|

Порядок и условия осуществления операций по переводу денежных средств из Российской Федерации по поручению Челябинвестбанк предлагает услуги по отправке и получению денежных переводов. Операции по переводу и выплате денежных средств без открытия счёта по поручению физических лиц осуществляются в подразделениях Банка, осуществляющих операции по обслуживанию клиентов – физических лиц. Суть переводных операций в том, что отправитель перевода вносит в банке (пункте) определенную сумму наличными деньгами, а другой банк (пункт) по месту нахождения адресата выплачивает их получателю. При этом банк, отправивший перевод, высылает другому банку (по нахождению адресата) поручение выплатить данную сумму. Происходит просто «доставка» информации. Денежные переводы по международным платежным системам денежных переводов, осуществляемые в ПАО «Челябинвестбанк» без открытия банковского счета:

* Комиссии определяются платежными системами денежных переводов. Направления переводов и пункты выдачи денежных средств: Для получения детальной информации о перечне стран и населенных пунктов, на территории которых может быть выплачен перевод обратитесь к сотруднику Банка или ознакомьтесь с ней на сайтах систем денежных переводов: Тарифы платежных систем денежных переводов: Правила и особенности работы платежных систем денежных переводов: Об особенностях работы систем денежных переводов в других странах, о возможных способах получения переводимых денежных средств, о минимальной и максимальной сумме перевода, о конкретной комиссии, взимаемой при отправке перевода в определённый пункт получения, о валюте и сумме выплачиваемого перевода, о дополнительных услугах, оказываемых системами денежных переводов, об условиях изменения реквизитов перевода, об условиях его возврата и отзыва, о порядке предъявления и рассмотрения претензий, об условиях, при которых выплата перевода получателю может быть задержана, о других возможных ограничениях по переводам, и прочей важной информацией, влияющей на выбор вами той или иной системы денежных переводов и порядок вашего обслуживания, обратитесь к сотруднику Банка или ознакомьтесь с ней на сайтах систем денежных переводов:Скачать документ Кроме того, перевод денежных средств из РФ по поручению физических лиц может быть осуществлен со счета по международной межбанковской системе передачи информации и совершения платежей SWIFT (Society for Worldwide Interbank Financial Telecommunications). Контактный телефон: (351) 268-00-88 |

Подробнее »

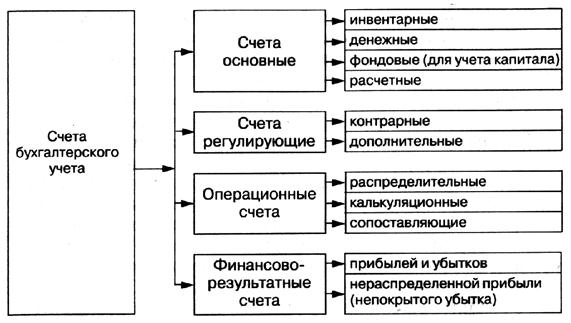

Подробнее »Состав раздела 5 «Денежные средства» плана счетов бухгалтерского учета

Счета раздела 5 «Денежные средства» предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.В состав раздела 5 плана счетов бухгалтерского учета «Денежные средства» входят счета:

| Наименование счета | Номер счета | Номер и наименование субсчета |

| 1 | 2 | 3 |

| Раздел 5 Денежные средства | ||

| Касса | 1. Касса организации | |

| 2. Операционная касса | ||

| 3. Денежные документы | ||

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| — | 53 | |

| — | 54 | |

| Специальные счета в банках | 55 | 1. Аккредитивы Аккредитивы |

| 2. Чековые книжки | ||

| — | 56 | |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции |

| 2. Долговые ценные бумаги | ||

| 3. Предоставленные займы | ||

| 4. Вклады по договору простого товарищества | ||

| Резервы под обесценение финансовых вложений | 59 | |

Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 21.04.2016 09:14

- Просмотров: 33263

Сейчас все больше учреждений уходят от наличных расчетов и используют дебетовые банковские карты в своем учете. В этой статье я вам расскажу, какими документами нужно отражать такие операции в программе «1С Бухгалтерия государственного учреждения 8» редакции 1.0.

Первая ситуация, которую мы рассмотрим, – это снятие наличных денежных средств через банкомат в кассу.

Сначала создаем документ «Заявка на наличные (банковская карта)», который можно найти через меню «Казначейство/Банк».

Заполняем закладку «Заявка», создаем банковскую карту в справочнике «Банковские карты»

Заполняем табличную часть на закладке «Расшифровка»

И для проведения документа заполняем закладку «Исполнение»

После этого проводим документ

Часто при проведении документов программа может выдавать подобные ошибки: «В строке 1 табличной части «Расшифровка платежа» реквизит «(Кт) КПС» не заполнен».

Заходим на закладку «Расшифровка», в любом месте табличной части нажимаем правой кнопкой мыши и выбираем пункт «настройка списка

Выбираем позицию, о которой говорилось в ошибке, и отмечаем ее, нажимаем «Применить» и «ОК»

Это поле появилось в табличной части, заполняем его и после проводим документ

Посмотрим проводки, сформированные этим документом.

И теперь оформляем второй документ – приходный ордер с операцией «Поступление наличных д/с со счета 40116(210.03)»

Заполняем табличную часть на закладке «Бухгалтерские записи» и проводим документ

Проводки, сформированные документом, вы можете увидеть на рисунке.

Вторая ситуация – внесение наличных денежных средств через банкомат на счет учреждения.

Первый документ, который мы должны сформировать в данном случае, — это расходный ордер с операцией «Инкассация на банковский счет (201 23)», его можно найти в меню «Касса».

Заполняем документ

Обратите внимание, что в поле «Лицевой счет» требуется указать лицевой счет, открытый в банке.

Проводим документ

Следующий документ – операция бухгалтерская. Зачислены денежные средства на счет 40116 через банкомат с использованием дебетовой банковской карты, открытой к счету 40116

Добавляем новый документ, заполняем табличную часть.

Бывают такие ситуации, когда при выборе корреспондирующего счета не получается найти его в списке. В этом случае следует нажать кнопку «корректные счета» и выбрать нужный счет

В типовых документах проводки по забалансовым счетам формируются автоматически, в операции бухгалтерской такие проводки нужно делать самостоятельно.

И последний документ — это «Кассовое поступление» с видом операции «Поступление наличных в счет восстановления расходов (210 03)» (меню «Казначейство/Банк»).

Заполняем документ

Проводки, сформированные документом

Таким образом, при снятии наличных денежных средств с дебетовой карты счет 201.23 не используется, а при внесении средств на счет через карту применяются счета 210.03 и 201.23.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Пополнение счета :: Брокерские услуги :: Акционерное общество Актив

Вы можете пополнить свой торговый счет в Акционерном обществе Актив следующими способами:

Быстрое зачисление средств — на реквизиты НКО АО НРД

Банковский перевод

Срок зачисления на торговый счет: T0 (при условии зачисления перевода в АО Актив до 13.00 в рабочие дни)

Акционерное общество Актив не взимает комиссий за зачисление денежных средств на торговый счет клиента. Однако ваш банк может взимать комиссии за переводы денежных средств.

Пополнение счета в рублях для операций на фондовом, срочном и валютном рынках

НКО НРД

Получатель: АО Актив

ИНН 7813067004

БИК 044525505 НКО АО НРД Г. МОСКВА

МОСКВА

К/сч 30105810345250000505

Р/сч 30411810300001000574

Назначение платежа:

Перевод денежных средств на торговый счет № _____, Ф.И.О. ____________________, площадка/портфель: ____________________. НДС не облагается.

В поле площадка/портфель впишите обозначение портфеля на основном, срочном или валютном рынке, на который Вы переводите средства. Например: номер счета-ММВБ/7-значный номер портфеля на срочном рынке/номер счетаV.

Срок зачисления на торговый счет: T+2 (на второй рабочий день со дня совершения перевода)

Акционерное общество Актив не взимает комиссий за зачисление денежных средств на торговый счет клиента. Однако ваш банк может взимать комиссии за переводы денежных средств.

Пополнение счета в рублях для операций на фондовом, срочном и валютном рынках

Росбанк

Получатель: АО Актив

Северо-Западный филиал ПАО Росбанк, г. Санкт-Петербург

ИНН 7813067004 / КПП 783501001

БИК 044030778

К/сч 30101810100000000778

Р/сч 40701810594510001664

Назначение платежа:

Перевод денежных средств на торговый счет № _____, Ф.И.О. ____________________, площадка/портфель: ____________________. НДС не облагается.

В поле площадка/портфель впишите одну из следующих площадок: ММВБ, FORTS, СПВБ или Валютный рынок или Обозначение портфеля, на который Вы переводите средства (например: 1234-ММВБ/FORTS/СПВБ/V)

Сбербанк

Получатель: АО Актив

СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК Г. САНКТ-ПЕТЕРБУРГ

ИНН 7813067004 /КПП 783501001

БИК 044030653

к/с 30101810500000000653

р/с 40701810355060100106

Назначение платежа:

Перевод денежных средств на торговый счет № _____, Ф. И.О. ____________________, площадка/портфель: ____________________. НДС не облагается.

И.О. ____________________, площадка/портфель: ____________________. НДС не облагается.

В поле площадка/портфель впишите одну из следующих площадок: ММВБ, FORTS, СПВБ или Валютный рынок или Обозначение портфеля, на который Вы переводите средства (например: 1234-ММВБ/FORTS/СПВБ/V)

Банк ВТБ

Получатель: АО Актив

Ф. ОПЕРУ БАНКА ВТБ (ПАО) В САНКТ-ПЕТЕРБУРГЕ г САНКТ-ПЕТЕРБУРГ

ИНН 7813067004 / КПП 783501001

БИК 044030704

К/сч 30101810200000000704

Р/сч 40701810839040000022

Назначение платежа:

Перевод денежных средств на торговый счет № _____, Ф.И.О. ____________________, площадка/портфель: ____________________. НДС не облагается.

В поле площадка/портфель впишите одну из следующих площадок: ММВБ, FORTS, СПВБ или Валютный рынок или Обозначение портфеля, на который Вы переводите средства (например: 1234-ММВБ/FORTS/СПВБ/V)

Пример заполнения поля «Назначение платежа»: Перевод денежных средств на торговый счет № 1234, Иванов Иван Иванович, площадка/портфель: ММВБ, НДС не облагается.

Пополнение счета в валюте для операций на валютном рынке

$Доллары

| Наименование банка-корреспондента | Реквизиты корреспондентского счета | |

| SWIFT: IRVTUS3N The Bank of New York Mellon Corporation, New York SWIFT: RSBNRUMM PJSC ROSBANK | Joint-stock corporation Aktiv, St. Petersburg Russia номер счета № 40702840894510001663 | |

€Евро

| Наименование банка-корреспондента | Реквизиты корреспондентского счета | |

| SWIFT: SOGEFRPP Societe Generale S.  A. Paris A. Paris SWIFT: RSBNRUMM PJSC ROSBANK | Joint-stock corporation Aktiv, St. Petersburg Russia номер счета № 40702978494510001663 | |

Пример заполнения поля «Назначение платежа»: Перевод денежных средств на торговый счет №1234, Иванов Иван Иванович, площадка/портфель: 1234V. НДС не облагается.

Реквизиты для перевода денежных средств в рублях

[ скачать | 1257.58 Кб ]

Реквизиты для перевода денежных средств в рублях (НКО АО НРД)

[ скачать | 76.33 Кб ]

Реквизиты для перевода денежных средств в валюте

[ скачать | 421.89 Кб ]

Пластиковая карта (VISA/MasterCard)

С 1 января 2019 года возможность пополнения счета с помощью банковских карт временно недоступна. В ближайшее время мы вернем этот способ оплаты и сможем предложить вам более выгодные условия пополнения счета.

Наличными через кассу

Вы можете пополнить свой торговый счет путем внесения наличных денежных средств в кассу АО Актив, расположенную в главном офисе по адресу:

Санкт-Петербург, Литейный пр., 26, лит. А (БЦ «Преображенский двор»), атриум, 2 эт. (посмотреть на карте).

Касса осуществляет прием денежных средств с 10.00 до 17.30 по московскому времени.

Срок зачисления: T+2 (на второй рабочий день после внесения средств).

Счет Денежных Средств — это… Что такое Счет Денежных Средств?

- Счет Денежных Средств

-

счет, предназначенный для бухгалтерского учета денежной наличности, операций на валютном счете, расчетном и прочих счетах банка, а также денежных средств в пути и денежных документов.

Словарь бизнес-терминов. Академик.ру. 2001.

- Счет Дебиторов

- Счет Депо

Смотреть что такое «Счет Денежных Средств» в других словарях:

СЧЕТ ДЕНЕЖНЫХ СРЕДСТВ — счет, предназначенный для бухгалтерского учета денежной наличности, операций на валютном счете, расчетном и прочих счетах банка, а также денежных средств в пути и денежных документов … Большой экономический словарь

СЧЕТ ДЕНЕЖНЫХ СРЕДСТВ — предназначен для бухгалтерского учета денежной наличности, операций на валютном счете, расчетном и прочих счетах банка, а также денежных средств в пути и денежных документов … Большой бухгалтерский словарь

Взыскание налога, сбора, а также пени за счет денежных средств, находящихся на счетах налогоплательщика (плательщика сборов) — организации или налогового агента — организации в банках — в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках. Взыскание налога… … Энциклопедический словарь-справочник руководителя предприятия

Выплата денежных средств — Под выплатой денежных средств в целях настоящего пункта понимаются выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет… … Официальная терминология

Легализация (отмывание) денежных средств или иного имущества, приобретенных преступным путем, в уголовном праве РФ — преступление, посягающее на установленный законом порядок предпринимательской деятельности. УК РФ предусматривает ответственность за два вида легализации легализация денег или иного имущества, приобретенного преступным путем или самим деятелем… … Большой юридический словарь

система перевода денежных средств крупной суммы — система перевода денежных средств оптом Система перевода денежных средств, через которую осуществляются переводы денежных средств крупной суммы и высокоприоритетные переводы денежных средств между участниками системы за их собственный счет или от … Справочник технического переводчика

УЧЕТ СРЕДСТВ НА СПЕЦИАЛЬНЫХ И ПРОЧИХ СЧЕТАХ В БАНКАХ И ПРОЧИХ ДЕНЕЖНЫХ СРЕДСТВ — производится на счете Специальные счета в банках с субсчетами Аккредитивы , Чековые книжки и др.

Зачисление денежных средств в аккредитивы отражается по дебету счета Специальные счета в банках и кредиту счетов Расчетный счет , Валютный счет ,… … Большой бухгалтерский словарь

Зачисление денежных средств в аккредитивы отражается по дебету счета Специальные счета в банках и кредиту счетов Расчетный счет , Валютный счет ,… … Большой бухгалтерский словарьПротиводействие отмыванию денежных средств — – комплекс мероприятий, направленных на противодействие легализации доходов, полученных преступным путем, и пресечение финансовых потоков, предназначенных для террористической деятельности. В России действует Федеральный закон «О противодействии… … Банковская энциклопедия

Размещение денежных средств юрлиц в МКБ — Московский Кредитный Банк (МКБ) предлагает размещение временно свободных денежных средств для юридических лиц. Для этого банком разработано три продукта. Во первых, депозитный счет юридического лица. Во вторых, покупка банковского векселя. И, в… … Банковская энциклопедия

«ОТЧЕТ О НЕДОСТАЧАХ И ХИЩЕНИЯХ ДЕНЕЖНЫХ СРЕДСТВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ» — отчет (форма 15), в котором отражаются: остаток задолженности по недостачам и хищениям на начало года; суммы недостач и хищений денежных средств и материальных ценностей, выявленных в отчетном году; суммы по недостачам и хищениям, отнесенные на… … Большой бухгалтерский словарь

Книги

- Налоговые споры. Журнал о налоговой безопасности и снижении рисков. №05/2014, Отсутствует. «Налоговые споры» – ежемесячный журнал для специалистов по налогообложению, главных бухгалтеров, финансистов, юристов. Ключевое направление журнала – обеспечение налоговой безопасности путем… Подробнее Купить за 1089.17 руб электронная книга

- Преступные налоговые схемы и их выявление. Учебное пособие, Соловьев Иван Николаевич. Второе издание данной книги, значительно переработанное и дополненное, посвящено анализу судебной практики по двум наименее исследованным налоговым составам УК России — ст. 1991.… Подробнее Купить за 382 руб

- Преступные налоговые схемы и их выявление.

Учебное пособие, Соловьев И.Н.. Второе издание данной книги, значительно переработанное и дополненное посвящено анализу судебной практики по двум наименее исследованным налоговым составам УК России – ст. 199. 1,… Подробнее Купить за 222 руб

Как законно зачислить денежные средства на иностранный счет или во вклад

Валютное законодательство приводит закрытый перечень способов зачисления денежных средств на иностранные счета (вклады) валютных резидентов РФ — физических лиц. Это означает, что законны только те способы зачисления денежных средств, которые прямо упомянуты в законе, а иные способы признаются незаконными валютными операциями.

{«id»:54187,»url»:»https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad»,»title»:»\u041a\u0430\u043a \u0437\u0430\u043a\u043e\u043d\u043d\u043e \u0437\u0430\u0447\u0438\u0441\u043b\u0438\u0442\u044c \u0434\u0435\u043d\u0435\u0436\u043d\u044b\u0435 \u0441\u0440\u0435\u0434\u0441\u0442\u0432\u0430 \u043d\u0430 \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0439 \u0441\u0447\u0435\u0442 \u0438\u043b\u0438 \u0432\u043e \u0432\u043a\u043b\u0430\u0434″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad&title=\u041a\u0430\u043a \u0437\u0430\u043a\u043e\u043d\u043d\u043e \u0437\u0430\u0447\u0438\u0441\u043b\u0438\u0442\u044c \u0434\u0435\u043d\u0435\u0436\u043d\u044b\u0435 \u0441\u0440\u0435\u0434\u0441\u0442\u0432\u0430 \u043d\u0430 \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0439 \u0441\u0447\u0435\u0442 \u0438\u043b\u0438 \u0432\u043e \u0432\u043a\u043b\u0430\u0434″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad&text=\u041a\u0430\u043a \u0437\u0430\u043a\u043e\u043d\u043d\u043e \u0437\u0430\u0447\u0438\u0441\u043b\u0438\u0442\u044c \u0434\u0435\u043d\u0435\u0436\u043d\u044b\u0435 \u0441\u0440\u0435\u0434\u0441\u0442\u0432\u0430 \u043d\u0430 \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0439 \u0441\u0447\u0435\u0442 \u0438\u043b\u0438 \u0432\u043e \u0432\u043a\u043b\u0430\u0434″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad&text=\u041a\u0430\u043a \u0437\u0430\u043a\u043e\u043d\u043d\u043e \u0437\u0430\u0447\u0438\u0441\u043b\u0438\u0442\u044c \u0434\u0435\u043d\u0435\u0436\u043d\u044b\u0435 \u0441\u0440\u0435\u0434\u0441\u0442\u0432\u0430 \u043d\u0430 \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0439 \u0441\u0447\u0435\u0442 \u0438\u043b\u0438 \u0432\u043e \u0432\u043a\u043b\u0430\u0434″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0437\u0430\u043a\u043e\u043d\u043d\u043e \u0437\u0430\u0447\u0438\u0441\u043b\u0438\u0442\u044c \u0434\u0435\u043d\u0435\u0436\u043d\u044b\u0435 \u0441\u0440\u0435\u0434\u0441\u0442\u0432\u0430 \u043d\u0430 \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0439 \u0441\u0447\u0435\u0442 \u0438\u043b\u0438 \u0432\u043e \u0432\u043a\u043b\u0430\u0434&body=https:\/\/vc.ru\/finance\/54187-kak-zakonno-zachislit-denezhnye-sredstva-na-inostrannyy-schet-ili-vo-vklad»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

26 540 просмотров

Я, налоговый юрист Артур Дулкарнаев, расскажу как зачислить денежные средства на счет (во вклад) в иностранном банке и не нарушить при этом российское валютное законодательство.

Напомню, что валютными резидентами РФ признаются все граждане РФ и иностранные граждане и лица без гражданства, постоянно проживающие в РФ на основании вида на жительство.

Общие способы зачисления денежных средств на счет (во вклад) в иностранном банке

По общему правилу валютные резиденты РФ могут переводить на свои иностранные счета (вклады) денежные средства либо со счетов (вкладов) в уполномоченных российских банках либо с других своих счетов (вкладов) в иностранных банках.

Кроме этого, с 2014 года на счет (во вклад) могут быть зачислены:

- Проценты на остаток средств на счетах (во вкладах).

- Минимальный взнос, требуемый правилами банка при открытии счета (вклада).

- Наличные денежные средства, вносимые на счет (во вклад).

- Денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на счета (во вклады). ФНС России в Письме от 11.11.2016 № ОА-4-17/21336 указывает, что конверсионные операции — это операции по обмену одной валюты на другую в связи с необходимостью проведения расчетов.

- Налоги, которые возращены фискальными органами иностранного государства.

Зачисление на счет (во вклад) средств, полученных от нерезидентов

Кроме вышеуказанных способов, на счета могут быть зачислены денежные средства, которые валютный резидент РФ получил от нерезидентов. Это:

- Зарплата и иные выплаты, связанные с выполнением трудовых обязанностей по заключенным трудовым договорам.

- Денежные средств, выплачиваемые в соответствии с решениями иностранных судов (кроме решений международного коммерческого арбитража).

- Пенсии, стипендии, алименты и иные социальные выплаты.

- Страховые выплаты.

- Денежные средства, выплачиваемые в порядке возврата ранее уплаченных денежных средств. В том числе возврат ошибочно перечисленных денежных средств и возврат за ранее купленный товар.

Зачисление средств на счет (во вклад) в банках стран ОЭСР и ФАТФ

На счета резидентов, открытые в банках, расположенных на территориях государств, являющихся членами ОЭСР или ФАТФ, могут быть зачислены кредиты и займы в иностранной валюте, полученные по кредитным договорам и договорам займа, заключенным с резидентами государств — членов ОЭСР или ФАТФ на срок свыше 2 лет.

Также на счета, открытые в банках, расположенных на территориях этих государств, могут быть зачислены следующие денежные средства, полученные от нерезидентов:

- Доходы от сдачи в аренду имущества.

- Накопленный процентный доход, выплата которого предусмотрена условиями выпуска внешних ценных бумаг.

- Иные доходы по внешним ценным бумагам: дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги.

- Денежные средства, полученные в результате отчуждения внешних ценных бумаг, прошедших процедуру листинга на российской бирже либо на иностранной бирже, входящей в специальный перечень иностранных бирж.

- Доходы, полученные от передачи денежных средств или ценных бумаг в доверительное управление.

- Денежные средства, полученные от продажи нерезиденту транспортного средства.

- Денежные средства, полученные от продажи нерезиденту недвижимости. Есть два условия: (1) имущество находится на территории иностранного государства — члена ОЭСР или ФАТФ и (2) иностранное государство присоединилось к автоматическому обмену финансовой информацией.

Ответственность за нарушение порядка зачисления средств на счет (во вклад)

Осуществление валютных операций, расчеты по которым произведены за счет средств, зачисленных на счета (во вклады) в банках, расположенных за пределами РФ, в случаях, не предусмотренных валютным законодательством, влечет наложение штрафа в размере от 3/4 до 100% суммы незаконной валютной операции.

Однако если воспользоваться амнистией капиталов, которая продлится до 1 марта 2019 года, то можно полностью избежать административной ответственности. Для этого физическому лицу нужно представить специальную декларацию в любую налоговую инспекцию на территории РФ и указать сведения о счетах (вкладах) в банках, расположенных за пределами РФ.

Для этого физическому лицу нужно представить специальную декларацию в любую налоговую инспекцию на территории РФ и указать сведения о счетах (вкладах) в банках, расположенных за пределами РФ.

В таком случае валютные операции или зачисление денежных средств, совершенные до даты представления специальной декларации по счетам (вкладам), указанным в специальной декларации и открытым в банках, расположенных за пределами РФ, будут признаны совершенными без нарушения Федерального закона «О валютном регулировании и валютном контроле».

Выводы

- По общему правилу денежные средства, которые не указаны в ст. 12 Федерального закона «О валютном регулировании и валютном контроле», должны быть зачислены на счета (во вклады) через российские уполномоченные банки.

- Иностранный счет (вклад) можно пополнить наличными деньгами.

- На иностранный счет (вклад) можно зачислить зарплату и различные социальные платежи.

- На иностранный счет (вклад) нельзя зачислять вознаграждение по договору оказания услуг.

- Нарушение порядка зачисления денежных средств на иностранный счет (вклад) влечет административную ответственность в виде штрафа вплоть до 100% суммы операции.

Моя электронная почта: [email protected].

Денежный счети маржинальный счет: в чем разница?

Денежный счети маржинальный счет: обзор

Инвесторы, желающие приобрести ценные бумаги, могут сделать это, используя брокерский счет. Два основных типа брокерских счетов — это денежные счета и маржинальные счета. Основное различие между этими двумя типами счетов — их денежные требования.

Два основных типа брокерских счетов — это денежные счета и маржинальные счета. Основное различие между этими двумя типами счетов — их денежные требования.

Ключевые выводы

- Двумя основными типами брокерских счетов являются денежные счета и маржинальные счета.

- Денежный счет требует, чтобы все транзакции проводились с доступными наличными или длинными позициями.

- Маржинальные счета позволяют инвесторам занимать деньги под стоимость ценных бумаг на их счетах.

- Если вы дадите разрешение брокерской фирме, акции, хранящиеся на денежном счете, также могут быть ссужены другим заинтересованным сторонам, включая коротких продавцов и хедж-фонды.

- Для маржинального счета ценные бумаги на этом счете могут быть переданы в ссуду другой стороне в любое время без уведомления или компенсации инвестору, если у него есть долговой баланс (или отрицательный баланс) на счете.

Расчетный счет

На денежном счете все операции должны производиться с наличными деньгами или длинными позициями. При покупке ценных бумаг на денежный счет инвестор должен внести денежные средства для расчета по сделке или продать существующую позицию в тот же торговый день, чтобы денежные поступления были доступны для расчета по заявке на покупку. Эти счета довольно просты.

Если вы дадите разрешение брокерской фирме, акции, хранящиеся на денежном счете, также могут быть переданы в аренду другим заинтересованным сторонам, включая коротких продавцов и хедж-фонды.Это может быть источником дополнительной прибыли для инвестора. Этот процесс называется кредитованием на акции или кредитованием ценными бумагами.

Если у вас есть денежный счет с ценными бумагами, которые пользуются спросом у коротких продавцов и хедж-фондов, вы можете сообщить своему брокеру, что готовы предоставить свои акции в долг. Если есть спрос на эти акции, ваш брокер предоставит вам расценки на то, сколько они готовы заплатить вам за возможность предоставить эти акции в ссуду.

Если вы согласитесь, ваш брокер ссудит ваши акции короткому продавцу или хедж-фонду по более высокой ставке.Например, ваш брокер может дать вам 8% годовых по предоставленным в кредит акции, а ссуду — 13%. В зависимости от размера вашей позиции это может быть хорошим дополнительным источником прибыли. Этот метод также позволяет вам сохранить существующую длинную позицию в ценной бумаге и извлечь выгоду из ее восходящего движения.

У коротких продавцов и хедж-фондов может быть большой спрос на займы ценных бумаг, особенно тех ценных бумаг, которые, как правило, трудно получить. При заимствовании капитала или ценных бумаг заемщик обязан уплатить комиссионные и проценты на заемную сумму.

В зависимости от рыночных ставок и спроса на ценные бумаги точная сумма процентов, взимаемых за заимствование ценных бумаг, будет варьироваться. Наиболее привлекательными для кредитования являются те ценные бумаги, которые труднее всего взять в долг для короткой продажи (что обычно означает компании с небольшой рыночной капитализацией или малоторговые акции). Акции, которые уже сильно сокращены или упали в цене, также могут быть привлекательными для кредитования.

Этот тип услуг не предоставляется автоматически всеми брокерами, и даже для тех, кто предоставляет эту услугу, также может потребоваться минимальное количество акций или сумма в долларах.

Маржинальный счет

Маржинальный счет позволяет инвестору брать взаймы под стоимость активов на счете, чтобы покупать новые позиции или продавать короткие. Инвесторы могут использовать маржу для увеличения своих позиций и получения прибыли как от бычьих, так и от медвежьих движений на рынке. Маржа также может быть использована для снятия наличных на сумму счета в форме краткосрочной ссуды.

Для инвесторов, стремящихся увеличить свои позиции, маржинальный счет может быть очень полезным и рентабельным.Когда создается маржинальный баланс (дебет), на непогашенный остаток взимается ежедневная процентная ставка, взимаемая фирмой. Эти ставки основаны на текущей основной ставке плюс дополнительная сумма, взимаемая кредитной фирмой. Этот показатель может быть довольно высоким.

Эти ставки основаны на текущей основной ставке плюс дополнительная сумма, взимаемая кредитной фирмой. Этот показатель может быть довольно высоким.

Например, инвестор с маржинальным счетом может открыть короткую позицию по акциям XYZ, если он считает, что цена может упасть. Если цена действительно падает, они могут закрыть свою короткую позицию в это время, открыв длинную позицию по акциям XYZ.Таким образом, они получают прибыль от разницы между суммой, полученной при первоначальной сделке короткой продажи, и суммой, которую они заплатили за покупку акций по более низкой цене (за вычетом их маржинальных процентов за этот период времени).

На денежном счете тот же инвестор в этом сценарии должен найти другие стратегии для хеджирования или получения дохода на своем счете (поскольку они должны использовать денежные депозиты только для длинных позиций). Например, они могут выставить стоп-приказ на продажу акций XYZ, если они упадут ниже определенной цены, что ограничивает их риск падения.

Маржинальные счета должны постоянно поддерживать определенный коэффициент маржи. Если сумма счета опускается ниже этого лимита, клиенту выдается требование о внесении залога. Маржинальное требование — это требование о внесении большего количества денежных средств или ценных бумаг, чтобы вернуть стоимость счета в установленные лимиты.Клиент может добавить новые денежные средства на свой счет или продать часть своих активов, чтобы получить денежные средства.

Привилегии маржи не предлагаются на индивидуальных пенсионных счетах, поскольку они подпадают под лимиты годового взноса, и это требование влияет на способность выполнять требования маржи.

Особые соображения

Для маржинального счета ценные бумаги на этом счете могут быть предоставлены в ссуду другой стороне или использоваться в качестве обеспечения брокерской фирмой в любое время без уведомления или компенсации инвестору, если у них имеется остаток долга (или отрицательный баланс) на счет. Если счет находится в кредитном состоянии, и вы не использовали маржинальные средства, акции не могут быть сданы в аренду.

Если счет находится в кредитном состоянии, и вы не использовали маржинальные средства, акции не могут быть сданы в аренду.

Заемщики акций на маржинальных счетах, как правило, являются активными трейдерами, например хедж-фондами.Как правило, они либо пытаются продать акции, либо им необходимо покрыть полученную ссуду на акции. Инвестиционные фирмы, которым нужен базовый инструмент для контракта с производными финансовыми инструментами, могут заимствовать маржинальные акции у брокерской фирмы. Брокерская фирма может также заложить ценные бумаги в качестве обеспечения кредита.

Кроме того, если по маржинальным акциям инвестора выплачиваются дивиденды, но они предоставляются взаймы, вы фактически не получаете реальных дивидендов, потому что вы не являетесь официальным держателем. Вместо этого вы получаете «выплаты вместо дивидендов», которые могут иметь различные налоговые последствия.Когда ваши акции переданы в аренду, вы также можете потерять право голоса.

Что мне нужно? — Советник Forbes

БрокерыOnline предлагают два типа счетов: денежные счета и маржинальные счета. Оба позволяют покупать и продавать инвестиции, но маржинальные счета также дают вам ссуду для инвестирования и имеют специальные функции для продвинутых инвесторов, такие как короткие продажи. Мы расскажем вам, что вам нужно знать о денежных счетах и маржинальных счетах, и поможем вам решить, какой из них подходит именно вам.

Выбор брокерского счета: деньги против маржинального счета

Когда вы подаете заявку на открытие нового брокерского счета, один из первых вариантов, который вам нужно сделать, — это то, хотите ли вы иметь денежный счет или маржинальный счет.

Это немного похоже на разницу между дебетовой и кредитной картой. И то, и другое помогает вам покупать вещи и обеспечивает легкий доступ к деньгам, но покупки с помощью дебетовой карты ограничены остатком наличных на вашем банковском счете, в то время как по кредитным картам вы ссужаете деньги, чтобы купить больше, чем наличные деньги, которые у вас есть под рукой, — потенциально намного больше.

Имея брокерский денежный счет, вы можете инвестировать только те наличные, которые вы положили на свой счет. Маржинальные счета предоставляют вам кредитную линию, которая позволяет вам использовать остаток денежных средств. Эта дополнительная сложность может сделать их рискованными для новичков.

Как работает кассовый счет?

Денежный счет позволяет вам покупать ценные бумаги наличными на вашем счете. Например, если вы внесли 5000 долларов, вы можете приобрести ценные бумаги на сумму до 5000 долларов. Если вы хотите купить больше, вам необходимо внести дополнительные средства на свой счет или продать часть своих инвестиций.

Примечательно, что с наличным счетом ваши потенциальные убытки всегда ограничены суммой, которую вы инвестируете. Если вы инвестируете 5000 долларов в акции, вы можете потерять 5000 долларов. По этой причине денежные счета — лучший выбор для новых инвесторов.

Как работает маржинальный счет?

С маржинальным счетом вы вносите наличные, и брокерская компания также дает вам ссуду. Маржинальный счет дает вам больше возможностей и сопряжен с большим риском: вы получаете дополнительную гибкость для создания своего портфеля, но любые инвестиционные потери могут включать в себя деньги, которые вы взяли в долг, а также ваши собственные деньги.

С вас начисляются проценты по ссуде на маржинальный счет. Таким образом, маржинальная торговля — это, по сути, ставка на то, что приобретаемые вами акции будут расти быстрее, чем затраты на ваши маржинальные проценты. Например, если вы платите 8% годовых по маржинальной ссуде, ваши вложения должны вырасти как минимум на 8%, прежде чем вы достигнете уровня безубыточности — и только тогда вы начнете получать чистую прибыль.

Ставки маржи различаются в зависимости от фирмы и могут быть высокими. По словам Брайана Коди, сертифицированного специалиста по финансовому планированию Prudent Financial в Cedar Knolls, N.J., маржинальные процентные ставки примерно на три-четыре процентных пункта выше, чем то, что будет взиматься за кредитную линию собственного капитала.

Маржинальные ссуды обычно не имеют установленного графика погашения. Вы можете погасить ссуду столько, сколько вам нужно, хотя вы продолжите начислять ежемесячные проценты. А ценные бумаги, которые вы покупаете на маржинальном счете, служат залогом вашей маржинальной ссуды.

Маржинальные счетаимеют несколько дополнительных требований, установленных SEC, FINRA и другими организациями.Они устанавливают минимальные требования, но у вашего брокера могут быть еще более высокие требования.

Минимальная маржа

Перед тем, как начать покупать с маржой, вы должны внести минимальный депозит наличными на свой маржинальный счет. FINRA требует, чтобы у вас было 100% покупной цены инвестиций, которые вы хотите купить с маржей, или 2000 долларов США, в зависимости от того, что меньше.

Начальная маржа

Как только вы начинаете покупать с маржой, вы обычно ограничиваетесь заимствованием 50% стоимости ценных бумаг, которые хотите купить.Это может эффективно удвоить вашу покупательную способность: например, если у вас есть 5000 долларов на маржинальном счете, вы можете занять дополнительные 5000 долларов, что позволит вам купить ценных бумаг на общую сумму 10 000 долларов.

Поддерживаемая маржа

После того, как вы приобрели ценные бумаги на марже, вы должны поддерживать определенный баланс на маржинальном счете. Это называется поддерживающей маржей или требованием к обслуживанию, согласно которому не менее 25% активов, хранящихся на вашем маржинальном счете, полностью принадлежат вам.Если ваша учетная запись опустится ниже этого порога из-за снятия средств или снижения стоимости ваших инвестиций, вы можете получить требование о внесении маржи (подробнее об этом ниже).

Что такое маржинальный вызов?

Маржинальное требование — это когда ваша брокерская компания требует от вас увеличения стоимости вашего счета либо путем внесения денежных средств, либо путем ликвидации некоторых из ваших активов. Маржинальные требования происходят, когда на вашем маржинальном счете больше не хватает денег для поддержания поддерживаемой маржи, либо из-за снятия средств, либо из-за снижения стоимости ваших инвестиций.

Маржинальные требования происходят, когда на вашем маржинальном счете больше не хватает денег для поддержания поддерживаемой маржи, либо из-за снятия средств, либо из-за снижения стоимости ваших инвестиций.

Рассмотрим этот пример:

- Вы покупаете ценные бумаги на сумму 5000 долларов США наличными и 5000 долларов США в качестве маржи. Стоимость вашего портфеля составляет 10 000 долларов, из которых 5 000 долларов — ваши деньги.

- Если рыночная стоимость ваших инвестиций снизится на 40%, ваш портфель теперь стоит 6000 долларов. Вы все еще должны 5000 долларов по маржинальной ссуде, поэтому только 1000 долларов в вашем портфеле — это ваши деньги.

- Поддерживающая маржа в 25% потребует, чтобы ваш капитал или часть вашего счета, которая является наличными, составляла не менее 1500 долларов в портфеле из 6000 долларов. В этом случае брокерская служба потребует от вас внести дополнительные 500 долларов или продать ценные бумаги, чтобы сбалансировать портфель.

«Это серьезный риск маржинального инвестирования», — говорит Патрик Лач, сертифицированный специалист по финансовому планированию и доцент кафедры финансов Университета Индианы на юго-востоке. «Это может потребовать от инвестора дополнительных денежных средств для поддержания позиции. Это не проблема кассовых счетов — они требуют только единовременного авансового вложения денежных средств ».

Опасности маржинального счета

Потенциал для инвестиций, купленных в кредит, обесцениться — это самый большой риск покупки с маржой.Хотя маржинальный счет может увеличить вашу прибыль, он также может увеличить ваши убытки. Необходимость ликвидировать акции во время требования маржи, поскольку рыночные убытки снизили стоимость ваших инвестиций, очень затрудняет долгосрочное инвестирование на маржинальный счет.

«Имея денежный счет, инвестор может позволить себе роскошь дождаться восстановления цены акции, прежде чем продавать ее в убыток», — говорит Лах. Это не относится к маржинальным счетам. Это означает, что вы можете в конечном итоге потерять деньги на акциях, которые в конечном итоге восстановились бы.

Это не относится к маржинальным счетам. Это означает, что вы можете в конечном итоге потерять деньги на акциях, которые в конечном итоге восстановились бы.

Помимо предоставления вам гибкости в инвестировании для долгосрочного роста, покупка за наличные создает минимум для ваших потерь. Независимо от того, используется ли денежный счет или маржинальный счет, инвестиции, приобретенные за наличные, будут стоить вам только той суммы, которую вы вложили.

Преимущества маржинального счета

Хотя покупка с использованием маржи может быть рискованной, открытие маржинального счета имеет определенные преимущества. Обычно нет дополнительных комиссий за обслуживание маржинального счета, и он может быть действительно полезен, когда речь идет о краткосрочных потребностях в денежных потоках.

Если вам срочно нужны наличные со своего брокерского счета, возможно, у вас не будет времени дождаться, пока брокер продаст акции и внесет выручку — расчет может занять до нескольких дней. Если у вас есть доступная маржа, ваша брокерская служба может предоставить вам мгновенный доступ к наличным деньгам, которые вы можете вернуть, когда это удобно, либо путем внесения денежных средств, либо путем продажи ценных бумаг.

Сумма, которую вы заплатите в виде процентов по маржинальному кредиту, минимальна, если вы выплачиваете ее в относительно короткий период времени.«Маржа может быть почти как овердрафтная кредитная линия», — говорит Бишоп.

Маржинальные счета могут быть полезны как при повышении, так и при понижении цен. На падающих рынках вам не нужно продавать акции в убыток, если вы предпочитаете брать маржинальный заем и ждать, пока рынок восстановится (просто не ждите слишком долго). Когда рынок растет, маржа может помочь вам отложить получение краткосрочного прироста капитала, что может вызвать высокие налоги. Взять маржинальный заем и подождать, пока вы не сможете воспользоваться более низкими ставками налога на прирост капитала в долгосрочной перспективе.

Следует ли открывать денежный или маржинальный счет?

Денежный счет удовлетворит потребности большинства основных инвесторов. Если вы начинающий инвестор, у вас мало причин заниматься маржинальной торговлей.

«Следует ли среднему инвестору покупать акции с маржой?» — спрашивает Скотт Бишоп, сертифицированный специалист по финансовому планированию из STA Wealth Management в Хьюстоне. «Нет, потому что средний инвестор покупает на жадности, а продает на страхе».

Вам необходим маржинальный счет для короткой продажи акций, также известной как короткие продажи.С помощью этой спекулятивной торговой стратегии вы получаете прибыль от падения цены акции. Как и покупка с маржой, короткие продажи — это сложная стратегия для опытных инвесторов.

Тем не менее, маржинальный счет может предложить гибкость, которую приятно иметь в крайнем случае. Хотя маржинальная торговля рискованна и предназначена только для опытного инвестора, наличие маржинального счета, который вы можете использовать для краткосрочной гибкости денежных средств, может дать вам лучшее из обоих миров. «Я не вижу обратной стороны», — говорит Бишоп.

Счет управления денежными средствами от Fidelity

*В целях ограничения страхового покрытия FDIC все депозитарные активы владельца счета в учреждении, выпускающем CD, обычно учитываются в совокупном лимите (обычно 250 000 долларов США) для каждой применимой категории счетов.Страхование FDIC не покрывает рыночные потери. Все компакт-диски, выпущенные при посредничестве Fidelity, застрахованы FDIC. В некоторых случаях компакт-диски могут быть приобретены на вторичном рынке по цене, отражающей премию к их основной стоимости. Эта премия не подлежит страхованию FDIC. Для получения подробной информации о страховых лимитах FDIC посетите FDIC.gov.

Любая ценная бумага с фиксированным доходом, проданная или выкупленная до срока погашения, может привести к существенной прибыли или убытку. Ваша способность продавать компакт-диски на вторичном рынке зависит от рыночных условий. Если ваш компакт-диск имеет ступенчатую ставку, процентная ставка может быть выше или ниже преобладающих рыночных ставок. Начальная ставка по CD со ступенчатой процентной ставкой не является доходностью к погашению. Если на вашем компакт-диске предусмотрена возможность вызова, что есть на многих компакт-дисках с пониженной скоростью, решение о вызове компакт-диска остается на усмотрение эмитента. Кроме того, если эмитент вызывает CD, вы можете получить менее выгодную процентную ставку при реинвестировании ваших средств. Fidelity не выносит суждения о кредитоспособности учреждения-эмитента.

Ваша способность продавать компакт-диски на вторичном рынке зависит от рыночных условий. Если ваш компакт-диск имеет ступенчатую ставку, процентная ставка может быть выше или ниже преобладающих рыночных ставок. Начальная ставка по CD со ступенчатой процентной ставкой не является доходностью к погашению. Если на вашем компакт-диске предусмотрена возможность вызова, что есть на многих компакт-дисках с пониженной скоростью, решение о вызове компакт-диска остается на усмотрение эмитента. Кроме того, если эмитент вызывает CD, вы можете получить менее выгодную процентную ставку при реинвестировании ваших средств. Fidelity не выносит суждения о кредитоспособности учреждения-эмитента.

Fidelity Investments и ее аффилированные лица, спонсоры фонда, не имеют юридических обязательств по оказанию финансовой поддержки фонду, и вам не следует ожидать, что спонсор окажет финансовую поддержку фонду в любое время.

Счет Fidelity Cash Management Account — это брокерский счет, предназначенный для управления расходами и денежными средствами. Он не предназначен для использования в качестве основного счета для торговли ценными бумагами.Клиенты, заинтересованные в торговле ценными бумагами, должны рассмотреть возможность использования счета Fidelity Account ® .

Вашему счету будут автоматически возвращены все комиссии банкоматов, взимаемые другими учреждениями при использовании дебетовой карты Fidelity ® , связанной с вашей учетной записью Fidelity Cash Management, в любом банкомате с Visa ® , Plus ® или Star ®. логотипов. Возмещение будет зачислено на счет в тот же день, когда со счета будет списана комиссия банкомата.Обратите внимание, что может взиматься комиссия за зарубежную транзакцию в размере 1%, от которой не отказываются, которая будет включена в сумму, взимаемую с вашего счета. Дебетовая карта Fidelity ® выпущена PNC Bank, N. A., а программа дебетовой карты находится в ведении BNY Mellon Investment Servicing Trust Company. Эти организации не связаны друг с другом или с Fidelity Investments. Visa является зарегистрированным товарным знаком Visa International Service Association и используется PNC Bank в соответствии с лицензией Visa U.S.A. Inc.

A., а программа дебетовой карты находится в ведении BNY Mellon Investment Servicing Trust Company. Эти организации не связаны друг с другом или с Fidelity Investments. Visa является зарегистрированным товарным знаком Visa International Service Association и используется PNC Bank в соответствии с лицензией Visa U.S.A. Inc.

Неинвестированный остаток денежных средств на счете управления денежными средствами Fidelity ® переводится в один или несколько программных банков, где он получает переменную процентную ставку и имеет право на страхование FDIC. Как минимум, есть пять банков, которые могут принять эти депозиты, что дает клиентам право на страхование FDIC на сумму около 1 250 000 долларов США. Если количество доступных банков изменится или вы решите не использовать один или несколько доступных банков и / или не имеете существующих активов в одном или нескольких доступных банках, фактическая сумма может быть больше или меньше.Для получения дополнительной информации о страховом покрытии FDIC посетите сайт www.FDIC.gov. Клиенты несут ответственность за мониторинг своих общих активов в каждом из банков программы, чтобы определить степень доступного страхового покрытия FDIC в соответствии с правилами FDIC. Подробную информацию см. В Заявлении о раскрытии информации о застрахованных денежных средствах (основных) FDIC и в списке правомочных банков программы. Депозиты в Программных банках не покрываются SIPC.

Для получения дополнительной информации см. Документ раскрытия информации FDIC по счету управления денежными средствами Fidelity (PDF).

Прежде чем инвестировать, подумайте об инвестиционных целях, рисках, расходах и расходах фондов. Свяжитесь с Fidelity для получения проспекта эмиссии или, если таковой имеется, краткого проспекта, содержащего эту информацию. Прочтите внимательно.

Денежные средства против маржинальных брокерских счетов

Брокер спросит вас, хотите ли вы иметь денежный счет или маржинальный счет, когда вы открываете брокерский счет. Между двумя типами учетных записей есть некоторые существенные различия, как положительные, так и отрицательные.

Между двумя типами учетных записей есть некоторые существенные различия, как положительные, так и отрицательные.

Выбор учетной записи, которая лучше всего подходит для вашего стиля торговли и потребностей, является важным решением, которое может иметь серьезные финансовые последствия для вас. Понимание того, как брокерские компании рассчитываются по сделкам, может повлиять на ваше решение использовать маржинальный счет или придерживаться денежного счета.

Денежные счета

Денежные счета — наиболее консервативный выбор.Они не разрешают брать деньги в долг у брокера или финансового учреждения для покупки акций — нет «маржинальной торговли». Это может снизить покупательную способность, но также помогает предотвратить значительные убытки инвесторов.

Большинству инвесторов, особенно тем, кто только начинает, вполне подойдет денежный счет.

Вы должны оплачивать любые сделки наличными с этим типом счета, и вы должны сделать это до требуемой даты расчетов. Это может ограничить вашу возможность чаще размещать сделки, потому что у вас может не хватить наличных денежных средств, готовых к размещению на вашем счете, в тот момент, когда вы захотите разместить свой следующий ордер на покупку.Взаимодействие с другими людьми

Вам также придется подождать, пока сделка не будет урегулирована, чтобы снять деньги, собранные вами по заявке на продажу. Акции, хранящиеся на денежном счете, не ссужаются брокерскими конторами коротким продавцам, тем, кто занимает акции у брокера для продажи.

Инвестор не имеет возможности сократить какие-либо акции, если он использует только денежный счет.

Инвесторы, держащие ценные бумаги на денежном счете, никогда не будут подвергаться маржинальному требованию на своем счете, потому что нет маржинального долга.Инвесторы также избегают риска потери своих активов из-за повторного ипотечного кредитования — ситуации, когда их брокер использует акции инвестора в качестве обеспечения по ссудам брокера от третьих лиц.

Вы должны вести себя гораздо более консервативно при работе с опционами, когда у вас есть денежный счет. Любые звонки, которые вы пишете, должны быть полностью покрыты, а любые путы, которые вы пишете, должны быть полностью обеспечены денежными резервами на случай исполнения.

Инвестирование с использованием маржи

Маржинальные счета предлагают удобство заимствования денег у вашего брокера для дополнительных инвестиций, либо для увеличения прибыли, для удобства движения денежных средств в ожидании расчетов по сделкам, либо для создания фактической кредитной линии для удовлетворения ваших потребностей в оборотном капитале.Ваш счет фактически служит залогом.

Инвестирование с использованием маржи рискованно и не является необходимым для большинства инвесторов.

Ценные бумаги, которые вы держите на своем маржинальном счете, могут быть отданы в долг коротким продавцам для получения дополнительного дохода для брокера, и это может произойти без вашего ведома. Возможно, вам не будет разрешено требовать дивиденды в качестве квалифицированных дивидендов с гораздо более низкими налоговыми ставками, если это произойдет и если короткие продавцы покрывают выплату дивидендов, на которую вы имеете право.

Вы также можете подвергнуться риску повторной ипотеки.

Вместо этого вы должны платить обычные личные налоги с дохода в виде дивидендов. Это может привести к тому, что вы заплатите практически вдвое большую налоговую ставку, чем в противном случае, потому что ваш брокер пытался получить больше прибыли для своего отчета о доходах за ваш счет.

Требования к торговым расчетам

«Обычный» процесс торговых расчетов требует, чтобы вы доставили наличные деньги, если вы покупаете, или актив, если вы продаете, к концу определенного количества дней после самой даты сделки.Это применимо, когда вы торгуете акциями, облигациями, опционами или казначейскими ценными бумагами.

Брокерские компании часто выражают это как «T + [укажите здесь количество дней]».

По данным Комиссии по ценным бумагам и биржам (SEC), типичный график расчетов был T + 5 в течение многих лет. Затем в 2017 году текущие требования к расчетам по сделкам для денежных счетов были изменены следующим образом:

- Обыкновенные акции = T + 3

- Корпоративные облигации = T + 3

- Опционы (коллы и путы) = T + 1

- U.S. Казначейские векселя, облигации и векселя = T + 1

Возможные торговые санкции

Правило T гласит, что если дефицит инвестора превышает 1000 долларов, брокер должен сделать выбор либо ликвидировать позицию инвестора, либо подать заявление на освобождение от регулирующих органов.

Правило 15c3-3 SEC гласит, что брокер должен купить заменяющие ценные бумаги для клиента или подать заявление на освобождение от регулирующих органов, если долговременная ценная бумага не была доставлена в течение 10 рабочих дней после расчета.

Ваш брокер несет ответственность за расчеты по сделкам, даже если вы не предоставите необходимые денежные средства или ценные бумаги, поэтому он имеет право наложить на вас штрафные сборы. Он также может принимать другие меры для защиты своих интересов, если вы не выполняете свои финансовые обязательства.

Пример санкций

Представьте, что вы подали заявку на покупку обыкновенных акций, но не нашли денег, чтобы заплатить за них, когда сделка завершилась расчетом.Брокеру придется пополнить его из собственного кармана, а затем продать акции, чтобы вернуть средства.

Он может преследовать вас за сумму, которую он потерял в результате транзакции в результате изменения рыночной стоимости, если курс акций тем временем снизился. Это может привести к значительным потерям.

Ваш брокер может закрыть вашу учетную запись и запретить вам вести дела с фирмой, если вы неоднократно не можете совершать сделки в рамках своего денежного счета. Кроме того, если вы торгуете слишком быстро до точки, когда вы покупаете акции с размещением, созданным в процессе расчета, вы можете столкнуться с нарушением Положения T, что приведет к замораживанию вашего счета на 90 дней.

Расчетный счет Отчет о кассовом счете и доходах от кассового счета в Части 6.

Для вас, вашего супруга (а) и ваших иждивенцев Часть 6 Сгруппируйте все денежные счета в одном финансовом учреждении, которые принадлежат вам, вашему супругу или вашим детям-иждивенцам. Описание : Для счетов, открытых в банке, кредитном союзе или другом аналогичном финансовом учреждении в Соединенных Штатах, укажите, что счет является денежным счетом, открытым в Соединенных Штатах, и укажите тип финансового учреждения.Для счетов, открытых в финансовых учреждениях США, вы можете указать название финансового учреждения, но не обязаны это делать. У вас должна быть запись для каждого финансового учреждения США, в котором есть подотчетные счета. Если у вас есть счета в нескольких финансовых учреждениях, укажите их как «США». банк №1 (наличные) »и« США. банк №2 (наличные) »и так далее. Для счета, открытого в иностранном банке или финансовом учреждении, укажите название банка и укажите, что это кассовый счет. Не указывайте номера счетов для денежных счетов. EIF : выберите «N / A». Значение : Сообщите о стоимости счетов, выбрав соответствующую категорию. Тип дохода : укажите тип (ы) дохода, если общая сумма дохода, полученного в течение отчетного периода, превысила 200 долларов. Типом дохода для банковских счетов обычно являются «проценты». Сумма дохода : выберите категорию, соответствующую общей сумме дохода, полученного в течение отчетного периода. Нажмите здесь, чтобы получить ответы на часто задаваемые вопросы |

Сообщите о денежных счетах, если общая стоимость счетов составила более 5000 долларов на конец отчетного периода или если в течение отчетного периода был получен общий доход более 200 долларов. Обратите внимание, что пороговое значение для денежных счетов выше, чем для других активов.

Сообщите о денежных счетах, если общая стоимость счетов составила более 5000 долларов на конец отчетного периода или если в течение отчетного периода был получен общий доход более 200 долларов. Обратите внимание, что пороговое значение для денежных счетов выше, чем для других активов.Кассовый учет — Инструменты для бухгалтерского учета

Что такое кассовый учет?

Кассовый учет — это методология учета, согласно которой выручка признается при получении денежных средств, а расходы — при выплате денежных средств. Чаще всего его используют малые предприятия, так как он прост для понимания и не требует наличия глубоких знаний в области бухгалтерского учета.Более крупный бизнес будет использовать учет по методу начисления, при котором выручка признается в момент получения, а расходы — в момент возникновения. IRS требует, чтобы более крупная организация использовала учет по методу начисления в качестве основы для своих налоговых деклараций.

Чаще всего его используют малые предприятия, так как он прост для понимания и не требует наличия глубоких знаний в области бухгалтерского учета.Более крупный бизнес будет использовать учет по методу начисления, при котором выручка признается в момент получения, а расходы — в момент возникновения. IRS требует, чтобы более крупная организация использовала учет по методу начисления в качестве основы для своих налоговых деклараций.

В зависимости от программного обеспечения, кассовый учет может быть доступен как опция, чтобы можно было установить флаг в системе при его настройке. После завершения настройки программное обеспечение будет составлять финансовую отчетность с использованием кассового учета.

Пример кассового учета

Компания выставляет счет клиенту на сумму 10 000 долларов за услуги, оказанные 15 октября, и получает платеж 15 ноября.Продажа регистрируется в день поступления денежных средств, то есть 15 ноября. Точно так же компания получает счет на 500 долларов от поставщика 10 июля и оплачивает счет 10 августа. Расходы признаются в дату платежа, т.е. 10 августа.

Проблемы с кассовым учетом

Есть несколько проблем с кассовым учетом. Во-первых, его можно использовать для манипулирования финансовыми результатами бизнеса, поскольку отсутствие регистрации поступления денежных средств может задержать признание выручки, а отсрочка платежа поставщику отсрочит признание расходов.Например, владелец бизнеса, желающий сообщить о сниженном уровне налогооблагаемого дохода, ускорит выплаты поставщикам в конце года, чтобы увеличить признанную сумму расходов.

Другая проблема заключается в том, что доходы и расходы не начисляются, что может привести к неверной финансовой картине бизнеса. Например, если подрядчик выполнил значительный объем работ по долгосрочному проекту, но еще не может выставить счет за работу на сегодняшний день, подрядчик зафиксирует убыток в кассовом учете, потому что еще нет дохода.При учете по методу начисления подрядчик мог бы признать выручку, связанную с работами на текущий момент.

Термины, аналогичные кассовому учету

Кассовый учет также известен как кассовый учет.

Сопутствующие курсы

Пакет обучения бухгалтера

Справочник по бухгалтерскому учету

Оптимальный учет наличных денег

Кредитный союз государственных служащих — Летний кассовый счет

Счет Summer Cash доступен для сотрудников государственных школ, государственных университетов и муниципальных колледжей, которым платят 9, 10 или 11 месяцев в году.Счет Summer Cash позволяет этим сотрудникам экономить деньги в течение учебного года с каждой зарплаты, одновременно получая дивиденды.В течение года определенная участником сумма регулярно переводится с его зарплаты на счет Summer Cash, либо путем удержания из заработной платы, либо посредством перевода денежных средств. В конце учебного года средства со счета Summer Cash автоматически переводятся на указанный участником общий счет, чек, долю денежного рынка или глобальный счет CashPoints ® одним или несколькими платежами.

Характеристики

- Конкурентная ставка дивидендов. 1 Посмотрите наши текущие ставки по акциям и депозитам.

- Дивиденды начисляются ежедневно; выплачивается ежегодно либо в июле, либо в августе, в зависимости от вашего избрания

- Для открытия счета не требуется минимального депозита. При открытии счета может быть произведен «догоняющий» платеж для компенсации позднего старта.

- Дополнительное пополнение счета только через вычет из заработной платы или перевод денежных средств

- Учетная запись, доступная для запросов онлайн или через банкомат, ASK SECU, ваш местный филиал и нашу круглосуточную службу поддержки клиентов, работающую без выходных

- Без платы за обслуживание

- Нет штрафа за досрочное снятие 2

- Та же учетная запись может быть использована в следующем учебном году

Об авторе