Деньги в банк под проценты: Вклады — ТОП 20 лучших банков 2023, самые выгодные вклады для физических лиц, максимальные процентные ставки в апреле

Вклады под высокие проценты 💰 Открыть депозит физическому лицу в Альфа-Банке

Что такое вклад?

Это сумма денег, которую физическое лицо передаёт банку на определённый срок с целью получения дохода в виде процентов. Клиент может забрать её полностью, когда сочтёт нужным.

Можно ли открыть вклад на ребёнка?

Да, это могут сделать родители или законные представители — опекуны. А также сами лица от 14 до 18 лет при наличии письменного согласия законных представителей.

Где открыть вклад?

Это можно сделать в ближайшем офисе Альфа-Банка или онлайн — на сайте или в мобильном приложении. Нужно зайти в Альфа-Онлайн, найти вкладку «Витрина», подраздел «Открыть». После пополнения баланса вклад будет оформлен. Насколько высокая ставка полагается по условиям, можно узнать с помощью онлайн-калькулятора. Но более точные значения клиент увидит, когда заявку рассмотрят.

Как пополнить?

•

Через мобильное приложение. Войдите туда, отыщите реквизиты, внесите деньги с любой карты. Если карточка зарплатная, удобнее оформить шаблон с фиксированной суммой и датой перечисления для каждого месяца. В Альфа-Банке это минимум 5000 ₽. Средства будут переводиться автоматически.

•

Через банкомат. Найдите функцию «Внести деньги», вбейте реквизиты, сделайте перевод с карты или наличными.

•

Через отделение банка. Обратитесь к оператору, предъявите паспорт, реквизиты и передайте наличные, чтобы их зачислили.

Кто может открыть?

•

Физические лица старше 18 лет. Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;

•

Физлица от 14 до 18 лет.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Альфа-Банк является участником системы обязательного страхования вкладов

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Страхованию подлежат

Как происходит возмещение средств?

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как будет облагаться налогом доход по вкладам?

Будет ли облагаться налогом доход по Альфа-Счёту?

Будет ли облагаться налогом доход с процента по текущему счету?

Где можно получить дополнительную информацию?

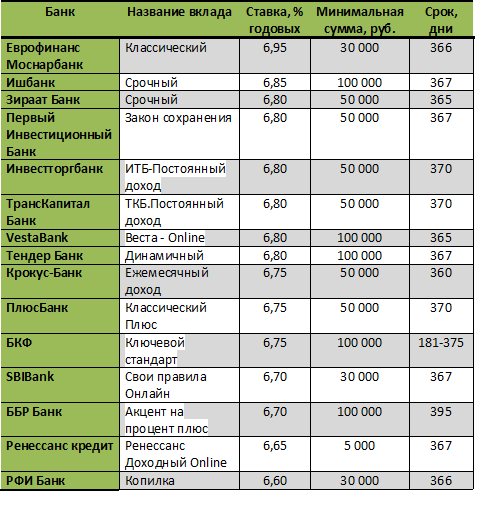

Вклады в банках для физических лиц в 2023 ТОП 10, сравнить процентные ставки по вкладам на сегодня

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, куда вложить деньги под проценты и как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов под проценты. Положив деньги в банк под проценты, вы сможете не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

Положив деньги в банк под проценты, вы сможете не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

самые высокие ставки по вкладам

Ставки по вкладам в банках

Лучшие проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Самые выгодные вклады в банках на сегодня выдаются под ставку до 12.00%. При этом следует обращать внимание на основные параметры депозитов.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, как правило, это вклад под высокий процент, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги в банке, обычно сопровождаются более низкими процентными ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под максимальный процент по вкладам, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора на вклад в банке под проценты нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, при сравнении вкладов стоит обращать внимание еще и на период выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

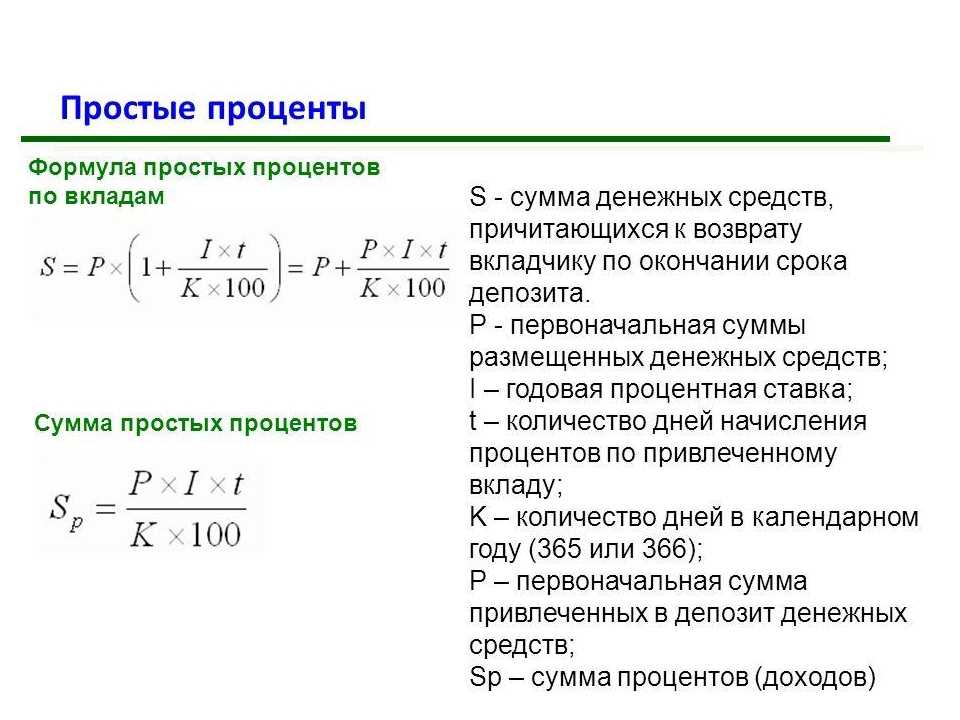

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

Требования и документы для открытия вклада

Для открытия вклада нужно обратиться в банк лично или дистанционно. В первом случае нужно подтвердить свою личность. Для этого предоставляется паспорт. Если программа рассчитана на определенную категорию граждан, нужно документально подтвердить свою принадлежность к этой группе, например, предоставить пенсионное свидетельство, студенческий билет.

Вкладчиком может стать лицо, достигшее 14-летнего возраста. Обычно вклады с повышенной ставкой доступны гражданам России, но воспользоваться предложениями могут и нерезиденты, резиденты РФ. В качестве вкладчика может выступать юридическое лицо.

Обычно одного паспорта хватает для открытия депозитного счета. Иногда банки запрашивают второй документ, например, СНИЛС. Этот момент стоит уточнить у менеджера. В отделении заполните заявление. После этого вклад можно пополнить через кассу, терминал или дистанционно. Можно оформить счет и дистанционно. Если вы являетесь действующим клиентом банка, никаких документов не потребуется.

Куда положить вклад под высокий процент в надежный банк?

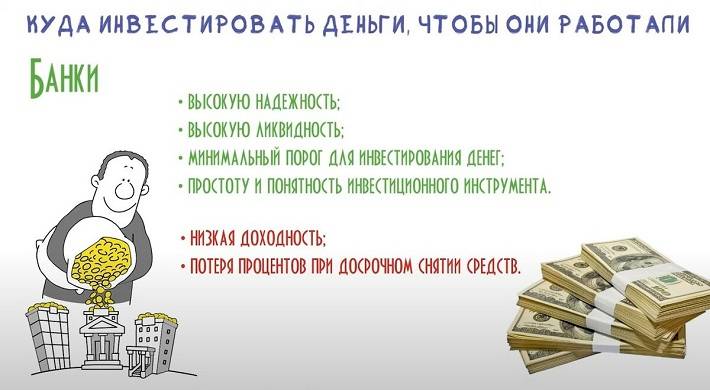

Надежный банк – учреждение, которое имеет необходимые для работы лицензии, высокий рейтинг, в том числе по отзывам, выполняет свои обязательства перед вкладчиками и кредиторами. Выводы можно сделать после анализа информации об активах, операционной деятельности.

Найти подходящее учреждение легко на нашем сайте. Вы можете на этой странице указать желаемые параметры депозита, ввести дополнительные условия и провести автоматическую сортировку предложений. Решая, в каком банке выгоднее открыть вклад, вы можете изучить варианты от самых популярных финансовых учреждений. Высокие проценты предлагают:

- МКБ;

- Альфа-Банк;

- Газпромбанк;

- Ренессанс;

- УБРиР;

- Тинькофф;

- Экспобанк и некоторые другие.

В каком банке лучше открыть вклад?

В 2023 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите узнать, в каком банке самый высокий процент по вкладам в рублях, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами и сравнение ставок по вкладам в банках.

Обязательно обращайте внимание на все условия договора, а не только на лучшие ставки по вкладам:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т.п.;

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов:

- Введите ваши требования к депозиту в рублях в банках

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете выбрать лучшее решение и открыть вклад для физического лица, отправив онлайн-заявку по выбранной депозитной программе.

Можно ли вложить деньги на сутки?

Обычно депозит в банке для физических лиц под проценты открывают на более продолжительное время. Для получения дохода рассмотрите предложения по накопительным счетам с ежедневной выплатой процентам. Ставки по таким предложениям ниже, чем по остальным. Можно выбрать и другой способ получения прибыли, например, купить облигации или ПАММ-счет. Второй вариант самый рискованный, но при правильном подходе может обеспечить прирост капитала на 5-7% за день.

Для получения дохода рассмотрите предложения по накопительным счетам с ежедневной выплатой процентам. Ставки по таким предложениям ниже, чем по остальным. Можно выбрать и другой способ получения прибыли, например, купить облигации или ПАММ-счет. Второй вариант самый рискованный, но при правильном подходе может обеспечить прирост капитала на 5-7% за день.

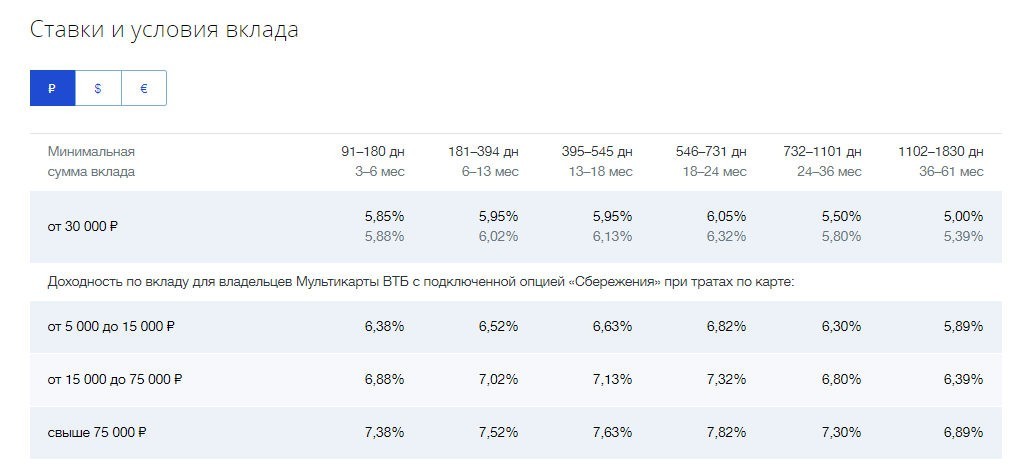

Лучшие условия вкладов

| 🔸 Максимальная ставка: | 12.00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 2200 дней |

Дополнительная информация по вкладам

10 лучших ставок по счетам денежного рынка на апрель 2023 года

Сберегательные ставки

Денежный рынок

Денежный рынок IRA

На этой странице

На этой странице

- Лучшие счета денежного рынка

- Как выбрать счет денежного рынка

- Что нужно знать о счетах денежного рынка

- Рекомендации по открытию счета денежного рынка

- Плюсы и минусы счета денежного рынка

- Альтернативы счета денежного рынка

- Часто задаваемые вопросы о счете денежного рынка

- Методология исследования

Подробный обзор основных счетов денежного рынка за апрель 2023 г.

Примечание. Годовая процентная доходность (APY) показана по состоянию на

Первый интернет-банк Индианы

Рейтинг: 4,5 звезды из 5

4,5

Обзор

First Internet Bank — это первый банк FDIC, который, согласно его веб-сайту, «работает полностью онлайн». Первый интернет-банк существует с 1999 года. Банк предлагает очень конкурентоспособную доходность с более чем 1 миллионом долларов на своем счете денежного рынка или конкурентоспособную доходность с балансом в 1 миллион долларов или меньше.

Прочтите обзор Bankrate’s Expert First Internet Bank of Indiana Review

Вио Банк

Рейтинг: 4 звезды из 5

4.0

Обзор

Vio Bank известен как подразделение онлайн-банкинга MidFirst Bank. Сберегательный счет Vio Bank Cornerstone Money Market имеет очень конкурентоспособную доходность. Для открытия счета требуется всего 100 долларов, и ежемесячная плата за обслуживание не взимается. У этой учетной записи нет прав на выписку чеков или доступной дебетовой карты.

Прочитать обзор банка Bankrate’s Expert Vio

Салли Мэй Банк

4.4

Обзор

Салли Мэй известна своими студенческими кредитами. Но он также предлагает конкурентоспособные депозитные счета, такие как Sallie Mae Bank. Счет Sallie Mae Money Market дает право выписывать чеки и не требует минимального начального депозита. Счет денежного рынка также не имеет ежемесячной платы за обслуживание. Sallie Mae Bank также предлагает два сберегательных счета и компакт-диски.

Но он также предлагает конкурентоспособные депозитные счета, такие как Sallie Mae Bank. Счет Sallie Mae Money Market дает право выписывать чеки и не требует минимального начального депозита. Счет денежного рынка также не имеет ежемесячной платы за обслуживание. Sallie Mae Bank также предлагает два сберегательных счета и компакт-диски.

Прочитать обзор банка Салли Мэй, эксперта Bankrate

Союзник Банк

Рейтинг: 5 звезд из 5

5.0

Обзор

Счет денежного рынка Ally Bank не имеет ежемесячной платы за обслуживание и требований к минимальному балансу. Учетная запись имеет право выписывать чеки и является частью сети банкоматов Allpoint. Эта сеть позволяет снимать наличные в любом банкомате без уплаты комиссии. Ally Bank также имеет круглосуточную телефонную службу поддержки клиентов.

Прочитать обзор Bankrate Expert Ally

Банк ТИАА

Рейтинг: 4,7 звезды из 5

4,7

Обзор

Банк TIAA известен своими счетами Yield Pledge. Это обязательство означает, что ваша учетная запись будет иметь высококонкурентный APY. Счет Yield Pledge Money Market от TIAA Bank предлагает конкурентоспособную доходность. Вам нужно всего 500 долларов, чтобы открыть этот счет. Он также вознаграждает вас за больший депозит с многоуровневой доходностью в зависимости от вашего баланса.

Это обязательство означает, что ваша учетная запись будет иметь высококонкурентный APY. Счет Yield Pledge Money Market от TIAA Bank предлагает конкурентоспособную доходность. Вам нужно всего 500 долларов, чтобы открыть этот счет. Он также вознаграждает вас за больший депозит с многоуровневой доходностью в зависимости от вашего баланса.

Прочитать обзор банка Bankrate’s Expert TIAA

Откройте для себя банк

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Discover Bank предлагает конкурентоспособную доходность на своем Счете денежного рынка. Вам понадобится не менее 2500 долларов, чтобы открыть этот счет, и 100 000 долларов, чтобы заработать максимальную сумму APY. Но APY высшего уровня была всего на пять базисных пунктов выше, чем доходность для балансов менее 100 000 долларов на момент этого обзора. Так что вознаграждение за наличие на этом счете 100 000 долларов и более невелико.

Прочитать эксперта Bankrate Откройте обзор банка

Банк синхронизации

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Synchrony Bank известен своими кредитными картами и депозитными счетами. Его счет денежного рынка приносит конкурентоспособную доходность, но не является самым доходным счетом денежного рынка. Счет денежного рынка Synchrony Bank не требует минимального начального депозита.

Прочитать экспертный обзор Synchrony от Bankrate

Федеральный кредитный союз ВМФ

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Федеральный кредитный союз военно-морского флота известен как кредитный союз для военных и их семей. Военнослужащие, находящиеся на действительной службе, отставные военнослужащие и ветераны, а также некоторые члены их семей, имеют право присоединиться к военно-морским силам.

Сберегательный счет денежного рынка Федерального флота ВМС имеет многоуровневые остатки, с остатками не менее 1 миллиона долларов, приносящими максимальную доходность кредитному союзу. Минимальный баланс в размере 1 000 000 долларов США необходим для получения максимальной суммы APY.

Прочитать отчет Bankrate’s Expert Navy Federal Credit Union Review

КИТ Банк

Рейтинг: 4,3 звезды из 5

4.3

Обзор

CIT Bank известен как часть First Citizens. Он предлагает счет денежного рынка и почти все типы депозитных счетов, которые вам могут понадобиться. По сравнению с некоторыми другими продуктами, счет денежного рынка не является самым доходным в CIT Bank. Например, счет Savings Connect в CIT Bank показал гораздо более высокую доходность во время проверки Bankrate.

Прочитать обзор Bankrate’s Expert CIT Bank

ЛампочкаВ новостях

Первые банкротства банков с 2020 года стали тревожным сигналом для потребителей. Хотя сбои такого масштаба необычны, они все же иногда случаются. Вот как вы можете защитить себя:

Хотя сбои такого масштаба необычны, они все же иногда случаются. Вот как вы можете защитить себя:

- Убедитесь, что ваши деньги депонированы в банке FDIC.

- Избегайте незастрахованных избыточных депозитов. Подтвердите, что ваши деньги находятся в пределах лимитов FDIC, обратившись к электронному оценщику страхования депозитов FDIC (EDIE) или позвонив в FDIC.

Как выбрать счет денежного рынка

Счет денежного рынка является хорошим вариантом для достижения ваших целей сбережений. Выбор правильного счета денежного рынка должен помочь вам получить конкурентоспособную годовую процентную доходность (APY). Некоторые из лучших счетов денежного рынка позволяют вкладчикам получать высокую доходность и имеют право выписывать чеки. Выполните следующие действия, чтобы узнать, подходит ли вам счет денежного рынка.

- Определите, на что вы копите и когда средства будут использованы.

- Исследовательские банки и кредитные союзы.

Сравните аккаунты, чтобы найти подходящее. Конкурентоспособный APY, возможности выписывания чеков и доступ к банкоматам — вот некоторые из основных функций, на которые стоит обратить внимание.

Сравните аккаунты, чтобы найти подходящее. Конкурентоспособный APY, возможности выписывания чеков и доступ к банкоматам — вот некоторые из основных функций, на которые стоит обратить внимание. - Будьте в курсе любых требований к минимальному балансу и возможной ежемесячной платы за обслуживание.

- Определите, имеется ли на счете страховка Федеральной корпорации страхования депозитов (FDIC). Всегда следите за тем, чтобы ваши деньги не превышали ограничений и правил FDIC.

- Откройте счет денежного рынка и внесите свой первоначальный депозит. Рассмотрите возможность загрузки приложения банка, если оно доступно.

Что такое счет денежного рынка и как он работает?

Счет денежного рынка — это тип сберегательного депозитного счета, который можно найти в банках и кредитных союзах. Счета денежного рынка работают как сберегательный счет, где вы можете вносить и снимать деньги. Вы также будете получать проценты на деньги, которые вы вносите на счет денежного рынка.

Вы также будете получать проценты на деньги, которые вы вносите на счет денежного рынка.

Счета денежного рынка обычно позволяют снимать деньги, но банки могут ограничивать снятие средств и переводы. В отличие от большинства сберегательных счетов, счета денежного рынка могут иметь право выписывать чеки. У вас также может быть дебетовая карта и доступ к деньгам в банкомате. Возможность выписывания чеков на счетах денежного рынка обеспечивает определенную степень гибкости и ликвидности, которую часто нельзя найти на других сберегательных счетах.

Высокодоходные счета денежного рынка могут платить более высокую процентную ставку, чем традиционные сберегательные счета, но их требования к минимальному депозиту и остатку также могут быть выше.

Важная терминология по счетам денежного рынка

- Права на выписку чеков : Счет денежного рынка может позволить вам выписывать чеки против счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами.

Сберегательные счета обычно не предлагают этого.

Сберегательные счета обычно не предлагают этого. - Проценты : Деньги, которые вы зарабатываете, размещая свои средства в банке.

- Сложные проценты : Начисление процентов на предыдущие проценты, которые вы заработали.

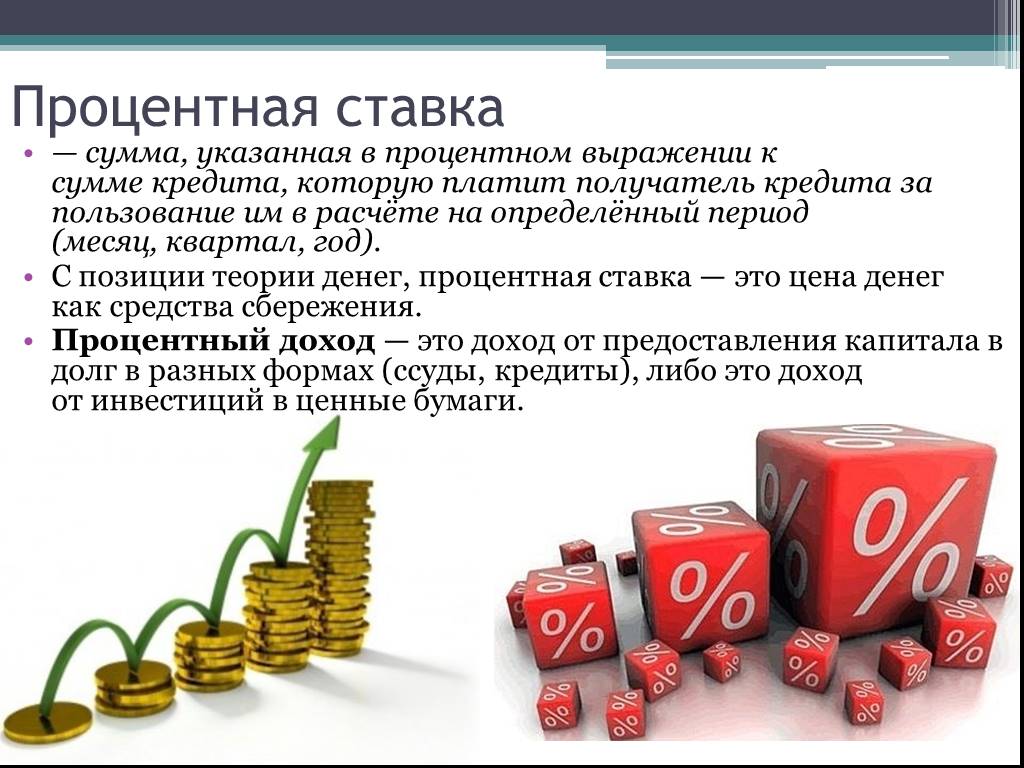

- Процентная ставка : Процент от вашего баланса, который выплачивается вам в течение одного года за хранение ваших средств на депозите. Число, которое не принимает во внимание эффекты начисления процентов.

- Годовой доход в процентах (APY) : Учитывает эффект начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы заработаете на свои деньги.

- Требуемый минимальный баланс : Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

Счета денежного рынка и начисление процентов

Счета денежного рынка обычно зачисляют проценты ежемесячно, и они обычно выплачиваются примерно в один и тот же день каждого месяца. Начисление сложных процентов происходит, когда ваши проценты приносят проценты. Счета денежного рынка обычно зачисляют проценты ежемесячно, и они обычно выплачиваются примерно в один и тот же день каждого месяца.

Начисление сложных процентов происходит, когда ваши проценты приносят проценты. Счета денежного рынка обычно зачисляют проценты ежемесячно, и они обычно выплачиваются примерно в один и тот же день каждого месяца.

Опубликованная сумма APY по счету включает эффект начисления сложных процентов в течение года. Лучший способ сравнить процентные ставки, полученные на разных счетах денежного рынка, — это использовать подход «яблоки к яблокам»: сравнивать APY, а не процентные ставки.

Калькулятор сложных процентов Bankrate поможет вам определить потенциальную прибыль на счете денежного рынка.

Что такое высокодоходный счет денежного рынка?

Высокодоходный счет денежного рынка — это счет денежного рынка, который приносит конкурентоспособную доходность. Как правило, эти счета денежного рынка с более высокими ставками находятся в онлайн-банках и ведущих кредитных союзах. У некоторых нет требований к минимальному депозиту или ежемесячной платы за обслуживание, в то время как другим может потребоваться минимальный начальный депозит и могут быть требования к минимальному балансу, чтобы избежать ежемесячной платы за обслуживание.

Рекомендации по открытию счета денежного рынка

Как мне открыть счет денежного рынка?

Открыть денежный рынок так же просто, как выбрать подходящий банк и счет. Для некоторых счетов денежного рынка не требуется минимальный начальный баланс, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о взимании платы за обслуживание. Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях.

Перед открытием онлайн-счета денежного рынка вам необходимо:

- Иметь при себе удостоверение личности с фотографией государственного образца.

- Будьте готовы, если потребуется, снять блокировку вашей кредитной истории, чтобы открыть счет.

- Имейте под рукой маршрутный номер и номер счета для счета, который вы используете для пополнения этого нового счета.

- Приготовьте свой номер социального страхования.

Почти вся эта информация также может понадобиться, если вы откроете новую учетную запись лично. Вам могут понадобиться наличные деньги или чек (или чеки) для финансирования нового счета, открытого в отделении.

Вам могут понадобиться наличные деньги или чек (или чеки) для финансирования нового счета, открытого в отделении.

Что такое хороший счет денежного рынка?

Хороший счет денежного рынка имеет конкурентоспособный APY, имеет требования к минимальному балансу, которые соответствуют вашим потребностям, и помогает вам избежать каких-либо комиссий. Если для счета денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаградят вас более высоким APY за сохранение этого баланса. Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить на счете, чтобы вы зарабатывали максимум APY и не взимали комиссий.

Еще одним преимуществом хорошего счета денежного рынка является то, что он предлагает карту банкомата для доступа к банкомату или привилегии выписывать чеки — и бесплатные чеки — для выписки чека время от времени.

Безопасен ли счет денежного рынка?

Счета денежного рынка находятся в безопасности в банке, застрахованном FDIC, или в кредитном союзе, застрахованном на федеральном уровне, если они не выходят за пределы и рекомендации. Страхование депозитов FDIC покрывает до 250 000 долларов США на каждого вкладчика в каждом застрахованном банке для каждой категории владения счетом. Счет в кредитном союзе NCUA застрахован на ту же сумму, что и в банке FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в рамках ограничений и правил, защищены и подкреплены полной верой и доверием правительства США в случае банкротства банка или кредитного союза.

Страхование депозитов FDIC покрывает до 250 000 долларов США на каждого вкладчика в каждом застрахованном банке для каждой категории владения счетом. Счет в кредитном союзе NCUA застрахован на ту же сумму, что и в банке FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в рамках ограничений и правил, защищены и подкреплены полной верой и доверием правительства США в случае банкротства банка или кредитного союза.

Чтобы проверить, застрахован ли банк, который вы рассматриваете, в FDIC, вы можете использовать инструмент BankFind FDIC. Инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC. Всегда дважды проверяйте FDIC или NCUA и ваши финансовые учреждения, чтобы подтвердить страховое покрытие.

Кто должен получить счет денежного рынка?

Любой, кто ищет безопасное место, чтобы спрятать большую сумму денег и заработать проценты, может воспользоваться счетом денежного рынка. Но эти отчеты имеют особенно хороший смысл в нескольких ситуациях.

Например:

- Создание резервного сберегательного фонда.

- Сбережения на цель, например на покупку дома или отпуск.

- Увеличение ваших сбережений на высокодоходном счете, который может дать возможность время от времени выписывать чеки.

- Доход выше, чем вы зарабатываете на своем текущем сберегательном или расчетном счете.

Как вкладчику важно знать разницу между счетом денежного рынка, сберегательным счетом и компакт-диском.

Когда следует открывать счет денежного рынка?

Рассмотрите возможность открытия счета денежного рынка, если:

- Вам нужен счет, обеспечивающий ликвидность, безопасность и более высокую процентную ставку, чем традиционные сберегательные или текущие счета.

- Вы хотите иметь возможность выписывать чеки или использовать дебетовую карту до шести раз в месяц.

- Вам нужен немедленный доступ к средствам, если вы когда-нибудь окажетесь в затруднительном положении.

- Вам нужно хорошее место для хранения вашего резервного фонда.

- Вы не хотите запирать свои деньги на компакт-диске на длительный период, но вам все же нужна сопоставимая процентная ставка и безопасность счета, поддерживаемого FDIC или NCUA.

Плюсы и минусы счета денежного рынка

Некоторые счета денежного рынка имеют определенные функции, которые вы не найдете на сберегательном счете. Вот некоторые из ключевых преимуществ и недостатков счетов денежного рынка.

Плюсы счета денежного рынка:

- Вы можете заработать конкурентоспособный APY.

- Возможно, у вас есть права на выписку чеков.

- Некоторые счета денежного рынка позволяют снимать деньги в банкомате.

Минусы счета денежного рынка:

- У компакт-диска может быть более высокий APY.

- В некоторых банках вы можете быть ограничены шестью операциями по снятию средств за цикл выписки.

- Некоторые сберегательные счета могут иметь более высокие APY.

Счета денежного рынка и альтернативные типы счетов

Вы захотите сравнить счета денежного рынка с другими счетами, чтобы убедиться, что это правильное место для ваших денег.

Сравнение счетов денежного рынка со сберегательными счетами, текущими счетами, депозитными счетами, счетами NOW и фондами денежного рынка имеет смысл, поскольку все они полезны для различных финансовых ситуаций или целей.

Счета денежного рынка в сравнении со сберегательными счетами и текущими счетами

Если вам нужна возможность выписывать чеки или использовать дебетовую карту, счета денежного рынка являются хорошей альтернативой традиционным сберегательным счетам. И вы, как правило, получите лучший доход. Но если получение высокой прибыли является вашим приоритетом, сравните ставки по высокодоходным сберегательным счетам в онлайн-банках, которые могут быть лучше, чем счета денежного рынка и традиционные сберегательные счета.

Между тем, счета денежного рынка часто обеспечивают полезную комбинацию выплаты процентов и предоставления некоторых транзакционных функций, таких как выписка чеков и доступ к дебетовой карте. Большинство расчетных счетов являются беспроцентными, но, как правило, не имеют ограничений на количество транзакций в месяц.

Большинство расчетных счетов являются беспроцентными, но, как правило, не имеют ограничений на количество транзакций в месяц.

Счет денежного рынка и депозитные сертификаты

Счет денежного рынка предназначен для денег, которые должны быть доступны. Компакт-диск предназначен для долгосрочных сбережений, которые вы не будете использовать в течение срока действия компакт-диска, главным образом потому, что вы не хотите нести штраф за досрочное снятие средств. Поскольку доходность счета денежного рынка, как правило, переменная, CD может дать вам фиксированную APY, чтобы защитить вас от будущего снижения ставки счета денежного рынка.

Иногда вы получаете более высокую сумму APY в CD, чем вы могли бы заработать на счете ликвидного денежного рынка. Решение о том, какой из них лучше для вас, будет зависеть от ваших финансовых целей.

Есть положительные и отрицательные стороны при сравнении счета денежного рынка с компакт-диском.

Счета денежного рынка по сравнению со счетами СЕЙЧАС

Счет оборотного ордера на снятие средств (СЕЙЧАС) классифицируется как транзакционный счет, в то время как счет денежного рынка является нетранзакционным счетом, согласно Федеральной резервной системе.

Счета NOW допускают неограниченное количество сторонних платежей, в то время как счета денежного рынка ограничены шестью «удобными» переводами или снятием средств в месяц в соответствии с Положением D. Некоторые банки могут дополнительно ограничивать операции по счету денежного рынка.

Счета денежного рынка и фонды денежного рынка

Фонды денежного рынка и счета денежного рынка являются разными продуктами. Вы найдете счета денежного рынка, банки, застрахованные FDIC, и кредитные союзы NCUA.

Скорее всего, вы найдете фонды денежного рынка в брокерской конторе. Взаимные фонды денежного рынка не застрахованы FDIC или NCUSIF в кредитном союзе NCUA. Но они считаются ликвидными инвестициями с низким уровнем риска. Некоторые фонды денежного рынка могут быть освобождены от подоходного налога.

Как счета денежного рынка, так и фонды денежного рынка могут предлагать возможность выписывать чеки.

Обычные счета денежного рынка в сравнении со счетами крупного денежного рынка

Для счета крупного денежного рынка, вероятно, будут установлены более высокие требования к минимальному балансу, чем для обычного счета денежного рынка. Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же самое требование минимального баланса справедливо и для больших компакт-дисков.

Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же самое требование минимального баланса справедливо и для больших компакт-дисков.

Счета Jumbo денежного рынка менее распространены, но есть по крайней мере два учреждения, которые их предлагают:

- Федеральный кредитный союз военно-морского флота предлагает до 2,25% годовых на балансы в размере 1 миллиона долларов и выше.

- Федеральный кредитный союз Аляски США предлагает гигантский счет денежного рынка, для которого требуется минимальный баланс в размере 250 000 долларов США, чтобы получить максимальную доходность счета в размере 0,5 процента годовых.

Часто задаваемые вопросы по счетам денежного рынка

Методология для лучших счетов денежного рынка Bankrate

Редакционная группа Bankrate регулярно обновляет ставки, представленные на этой странице, примерно каждые две недели. В основном мы ищем самые высокие APY и разрываем ничьи, используя минимальный баланс для открытия компакт-диска. Редакционная группа Bankrate просмотрела почти все банки и кредитные союзы, которые она отслеживает, и еженедельно изучает ставки для более чем 70 популярных банков и кредитных союзов. Эти учреждения были выбраны, потому что они предлагают конкурентоспособные APY, они крупнее (в зависимости от суммы депозитов или активов), часто появляются в поиске в Интернете или по другим возможным факторам. Эти банки и кредитные союзы обычно предлагают счета, доступные по всей стране. Все эти банки застрахованы Федеральной корпорацией страхования депозитов (FDIC), а все кредитные союзы являются кредитными союзами Национальной администрации кредитных союзов (NCUA), застрахованными Национальным фондом страхования акций кредитных союзов (NCUSIF). Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги в безопасности, если они находятся в пределах страховых лимитов и правил.

Редакционная группа Bankrate просмотрела почти все банки и кредитные союзы, которые она отслеживает, и еженедельно изучает ставки для более чем 70 популярных банков и кредитных союзов. Эти учреждения были выбраны, потому что они предлагают конкурентоспособные APY, они крупнее (в зависимости от суммы депозитов или активов), часто появляются в поиске в Интернете или по другим возможным факторам. Эти банки и кредитные союзы обычно предлагают счета, доступные по всей стране. Все эти банки застрахованы Федеральной корпорацией страхования депозитов (FDIC), а все кредитные союзы являются кредитными союзами Национальной администрации кредитных союзов (NCUA), застрахованными Национальным фондом страхования акций кредитных союзов (NCUSIF). Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги в безопасности, если они находятся в пределах страховых лимитов и правил.

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более чем сорокалетний опыт публикации финансовых материалов, поэтому вы можете быть уверены, что получаете информацию, которой можете доверять. Банкрейт был основан в 1976 году как «Мониторинг банковских ставок», печатное издательство для банковской отрасли, и работает в Интернете с 1996 года. Сотни ведущих изданий полагаются на Банкрейт. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Банкрейт был основан в 1976 году как «Мониторинг банковских ставок», печатное издательство для банковской отрасли, и работает в Интернете с 1996 года. Сотни ведущих изданий полагаются на Банкрейт. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Банки, за которыми мы следим

Эти финансовые учреждения фигурируют в нашем исследовании ставок по счетам денежного рынка: Alliant Credit Union, Ally Bank, Amerant Bank, America First Credit Union, American Express National Bank, Axos Bank, Bank 5 Connect, Bank of America , Bank of the West, Barclays, Bask Bank, BECU (Кредитный союз сотрудников Boeing), Федеральный кредитный союз Bethpage, BMO Harris Bank, Bread Financial (ранее Comenity Direct), BrioDirect, Capital One Bank, Chase Bank, CIBC USA, CIT Bank , Citibank, Citizens, Citizens Bank (Род-Айленд), Credit One Bank, Comerica Bank, Customers Bank, Delta Community Credit Union, Discover Bank, Emigrant Direct, Fifth Third Bank, First Citizens Bank, First Internet Bank, First Technology Federal Credit Union , FNBO Direct, Golden 1 Credit Union, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, Limelight Bank, Live Oak Bank, M&T Bank, Marcus by Goldman Sachs, Morgan Stanley Private Bank, MySavingsDirect, Navy Federal Credit Union, NBKC Bank , PenFed Credit Union, PNC Bank, Popular Direct, PurePoint Financial, Quontic Bank, Randolph-Brooks Federal Credit Union, Regions Bank, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Федеральный кредитный союз Службы безопасности, SoFi Банк, Кредитный союз государственных служащих, Кредитный союз Suncoast, Synchrony Bank, TD Bank, TIAA Bank, Truist Bank, U. S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Fargo и Zions Банк.

S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Fargo и Zions Банк.

Обзор первого интернет-банка Индианы, 2023 г.

На этой странице

На этой странице

- С одного взгляда

- Общий

- Банковские продукты First Internet Bank of Indiana

- Банковский опыт

- Методология обзора

С одного взгляда

4,5

Рейтинг: 4,5 звезды из 5

Оценка банка

Карет внизCD

Рейтинг: 4,6 звезды из 5

Проверка

Рейтинг: 4,8 звезды из 5

Сбережения

Рейтинг: 4 звезды из 5

ММА

Рейтинг: 4,4 звезды из 5

О рейтинге банка

Обзор

Первый интернет-банк Индианы лучше всего подходит для тех, кто ищет различные счета. Он предлагает два текущих счета, счет денежного рынка, сберегательный счет и восемь сроков компакт-дисков.

Он предлагает два текущих счета, счет денежного рынка, сберегательный счет и восемь сроков компакт-дисков.

Основные моменты

- Возврат комиссии через банкомат

- Бесплатная проверка

Сравнить предложения

Представленные здесь предложения спонсируются нашими партнерами, что влияет на то, как, где и в каком порядке появляются продукты.

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Член FDIC

Сберегательный счет

4,30

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 25.04.2023

Рейтинг: 4,5 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$1

Мин. баланс для APY

Посмотреть предложение Arrow RightРекламируемое предложение: 4,30% годовой доходности в процентах на соответствующих рынках

PNC Bank

Член FDIC

Детали сберегательного счета

$1

Минимальный баланс для APY

Ставка предложения по состоянию на 25.04.2023

Процентная ставка 4,28%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Годовая процентная доходность 4,30% на соответствующих рынках

Получить это предложение Arrow RightЧлен FDIC

Сберегательный счет

4,25

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 25.04.2023

Рейтинг: 4,7 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$1

Мин. баланс на 9 годовых годовых0003 Посмотреть предложение Arrow Right

Рекламируемое предложение: Онлайн сберегательный счет без комиссии с отличной ставкой.

Доступ для граждан

Член FDIC

Детали сберегательного счета

$1

Минимальный баланс для APY

Ставка предложения по состоянию на 25.04.2023

Процентная ставка 4,25%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Онлайн сберегательный счет без комиссии с отличной ставкой.

Член FDIC

Сберегательный счет

4,65

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход по банковскому или инвестиционному счету.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 25.04.2023

Рейтинг: 4,7 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс для APY

Посмотреть предложение Arrow Right Рекламируемое предложение: 0 Ежемесячная плата за счет. Нет предела баланса для получения APY.

Texas Capital Bank, NA

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения на 25.04.2023

Процентная ставка 4,55%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

0 Ежемесячная плата за счет. Нет предела баланса для получения APY.

Получить это предложение Стрелка вправоОбщий

First Internet Bank of Indiana существует с февраля 1999 года. Это онлайн-банк, обслуживающий все 50 штатов.

Банковские продукты First Internet Bank of Indiana

4,0

Рейтинг: 4 звезды из 5

Банковская оценка

Сравните лучшие нормы сбережений

Обзор сбережений First Internet Bank of Indiana

Первый интернет-банк Индианы предлагает бесплатный сберегательный счет. Чтобы открыть этот сберегательный счет и получать проценты, требуется всего 25 долларов, и ежемесячная плата за обслуживание не взимается. APY приличный, но потребители могут найти гораздо более высокие ставки, присматриваясь к ценам.

Чтобы открыть этот сберегательный счет и получать проценты, требуется всего 25 долларов, и ежемесячная плата за обслуживание не взимается. APY приличный, но потребители могут найти гораздо более высокие ставки, присматриваясь к ценам.

Владельцы бесплатных сберегательных счетов также получают компенсацию в размере до 10 долларов за комиссию банкомата за каждый цикл выписки.

4,6

Рейтинг: 4,6 звезды из 5

Банковский рейтинг

Сравните лучшие ставки CD

Обзор CD First Internet Bank of Indiana

Первый интернет-банк предлагает восемь условий компакт-дисков, по всем из которых выплачиваются очень конкурентоспособные APY. Сроки варьируются от трех месяцев до пяти лет. Для открытия всех компакт-дисков требуется минимум 1000 долларов; это управляемо по сравнению с некоторыми банками, но может ограничить некоторых клиентов, у которых меньше денег для депозита.

4,4

Рейтинг: 4,4 звезды из 5

Банковский рейтинг

Сравнение лучших ставок денежного рынка

Обзор денежного рынка First Internet Bank of Indiana

Первый интернет-банк Индианы предлагает свой сберегательный счет денежного рынка, который выплачивает очень конкурентоспособный APY. Клиенты могут открыть счет всего за 100 долларов. Существует ежемесячная плата в размере 5 долларов США, хотя она не взимается при среднем дневном балансе в размере 4000 долларов США.

Клиенты могут открыть счет всего за 100 долларов. Существует ежемесячная плата в размере 5 долларов США, хотя она не взимается при среднем дневном балансе в размере 4000 долларов США.

Владельцы счетов также получают возмещение до 10 долларов ежемесячных комиссий за использование банкоматов. Однако выписка чеков недоступна для этой учетной записи.

4,8

Рейтинг: 4,8 звезды из 5

Банковский рейтинг

Сравните лучшие ставки по чекам

Обзор чеков First Internet Bank of Indiana

First Internet Bank of Indiana предлагает два расчетных счета: бесплатную проверку и проверку процентов.

Бесплатная проверка, для открытия учетной записи, отмеченной в этом обзоре, требуется 25 долларов США. Он не приносит процентов и не подлежит возмещению комиссий за банкоматы, но ежемесячная плата за обслуживание отсутствует.

Для открытия проверки процентов требуется 100 долларов. Он платит приличный APY, особенно за расчетный счет. Существует ежемесячная плата в размере 10 долларов США, но она не взимается, если владельцы счетов поддерживают ежедневный баланс в размере 500 долларов США. Эта учетная запись имеет право на возмещение комиссий банкомата, до 10 долларов США за цикл выписки.

Он платит приличный APY, особенно за расчетный счет. Существует ежемесячная плата в размере 10 долларов США, но она не взимается, если владельцы счетов поддерживают ежедневный баланс в размере 500 долларов США. Эта учетная запись имеет право на возмещение комиссий банкомата, до 10 долларов США за цикл выписки.

Обе учетные записи предлагают бесплатный первый заказ чеков, бесплатные входящие банковские переводы и доступ к Zelle.

Банковский опыт

У First Internet Bank of Indiana нет отделений, но есть служба поддержки клиентов, доступная по телефону с 7:00 до 9:00.вечера. Восточное время в течение недели и с 9:00 до 15:00. в субботу. Веб-сайт банка также позволяет вам общаться с банкирами по связям.

Клиенты также могут отправлять и получать средства с Zelle и оплачивать счета через приложение банка.

Приложение Первого интернет-банка на момент написания обзора имело рейтинг 4,8 в Apple App Store и 4,4 в Google Play.

О Первом интернет-банке Индианы

First Internet Bank of Indiana — это интернет-банк, который существует уже более 20 лет.

Об авторе