Депонирована сумма: Полная информация для работы бухгалтера

Как правильно отразить депонированную зарплату в 6-НДФЛ

6-НДФЛ — депонированная зарплата считается выплаченной с точки зрения уплаты НДФЛ или нет? Отражать ли ее в форме 6-НДФЛ на момент депонирования? Разберемся с нюансами в данной статье.

Случаи депонирования зарплатных выплат

Депонентами являются работники, не получившие своевременно заработную плату (применительно к нашему случаю).

Депонированные суммы подлежат передаче по принадлежности, а значит, предназначенная для выплаты сумма зарплаты должна быть передана конкретному работнику.

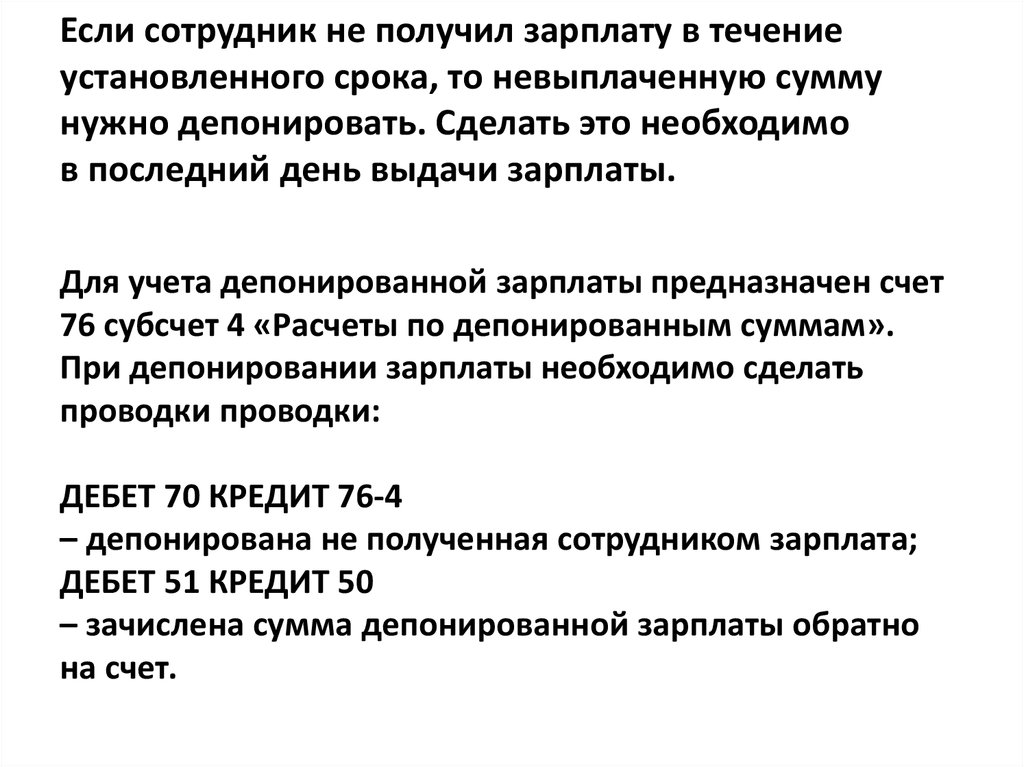

При неполучении сотрудником зарплатных выплат наличными из кассы в сроки, предусмотренные для произведения таких выплат на предприятии, организация-работодатель депонирует (вносит) невостребованные суммы на банковский счет.

Депонирование денежных средств возможно только при условии осуществления выплаты заработной платы наличными денежными средствами через кассу компании (абз. 3 подп. 6.5 п. 6 указания Банка России от 11. 03.2014 № 3210-У, далее – указание № 3210-У). Соответственно, при осуществлении выплат на банковские карты или иным способом речь о депоненте даже не может идти.

03.2014 № 3210-У, далее – указание № 3210-У). Соответственно, при осуществлении выплат на банковские карты или иным способом речь о депоненте даже не может идти.

Зарплатные выплаты должны производиться предприятием дважды в месяц (это требование прописано в ст. 136 Трудового кодекса), в противном случае бездействие предприятия квалифицируется как нарушение с начислением штрафа в соответствии со ст. 5.27 КоАП РФ.

Не признается нарушением неполучение (несвоевременное получение) зарплатных выплат сотрудником, произошедшее не по вине предприятия, а по личным обстоятельствам работника. Например, сотрудник в день выдачи зарплаты наличными из кассы болел, находился в командировке, отсутствовал на работе по иным причинам.

Как отразить депонированную зарплату в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Момент удержания и срок перечисления налога на физических лиц с депонированной зарплаты

Итак, сотрудник по личным причинам не получил зарплатные выплаты наличными из кассы.

Удерживать ли при этом НДФЛ?

В общем случае доход в виде зарплаты считается полученным в последний день отработанного месяца (п. 2 ст. 223 НК РФ). Удержание налога на доходы физических лиц (далее налог на ф/л) производится непосредственно при фактической выплате дохода, а перечисление – не позднее следующего за таким удержанием дня (пп. 4 и 6. ст. 226 НКРФ).

Следовательно, при решении вопроса о том, является ли депонирование осуществлением выплат в пользу работника, налоговым агентам следует исходить из общих рассуждений: производится ли фактическая выплата дохода при депонировании.

Ответ: нет.

Таким образом, при неполучении сотрудником из кассы в срок зарплатных выплат и при дальнейшем депонировании таких наличных сумм фактическая выплата сотруднику зарплаты признается непроизведенной. Следовательно, и обязанностей у налогового агента по удержанию и перечислению налога в бюджет не возникает, вследствие чего зарплатные выплаты должны депонироваться с учетом НДФЛ. Это подтвердил Минфин в письме от 23.06.2017 № 03-04-05/39846.

Это подтвердил Минфин в письме от 23.06.2017 № 03-04-05/39846.

Вышеуказанное верно еще и на основании п. 9 ст. 226 НК РФ: уплата налога за счет средств налогового агента не допускается.

6-НДФЛ и депонированная зарплата в 2022 году

С учетом всего вышесказанного для целей заполнения расчета в случае депонирования зарплаты верны следующие постулаты, основанные на общих нормах законодательства:

- депонированная зарплата является невыплаченной, выплатой депонированного дохода считается дата его фактической выплаты сотруднику;

- сроком перечисления налога при депонировании зарплаты признается день, следующий за днем фактического произведения таких зарплатных выплат.

С отчетности за 1 квартал 2021 года форма 6-НДФЛ и порядок ее заполнения обновлены приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Годовой расчет 6-НДФЛ, а также расчеты за отчетные периоды 2022 года заполняют на обновленном бланке, в редакции приказа ФНС России от 28. 09.2021 № ЕД-7-1//845@. Подробнее об этом читайте в нашей статье. Ссылаясь на нормы новых правил заполнения расчета, ФНС разъяснила порядок на случай, если зарплата не выплачена. В письме от 13.09.2021 № БС-4-11/12938 ведомство указало, что доходы, которые фактически не выплачены физлицам (не получены ими) на дату представления 6-НДФЛ, в расчете не указываются. А если налоговый агент их уже отразил, он должен снять их уточненкой.

09.2021 № ЕД-7-1//845@. Подробнее об этом читайте в нашей статье. Ссылаясь на нормы новых правил заполнения расчета, ФНС разъяснила порядок на случай, если зарплата не выплачена. В письме от 13.09.2021 № БС-4-11/12938 ведомство указало, что доходы, которые фактически не выплачены физлицам (не получены ими) на дату представления 6-НДФЛ, в расчете не указываются. А если налоговый агент их уже отразил, он должен снять их уточненкой.

Если следовать этим разъяснениям, то:

- депонированную зарплату, которую не выплатили к моменту подачи отчета, не нужно отражать в расчете за период ее начисления;

- в периоде выплаты денег надо заполнить по ней раздел 1 и раздел 2.

Также некоторые эксперты говорят, что после выплаты денег нужно подать уточненный 6-НДФЛ за период начисления зарплаты, включив выплаченный заработок в раздел 2, в частности в поля 110, 112 и 140. Есть информация, что такой порядок одобряют налоговики в своих неофициальных пояснениях.

Подробнее о разъяснениях ФНС по заполнению 6-НДФЛ при невыплате зарплаты и о наших в них сомнениях читайте здесь.

Проверьте, правильно ли вы заполнили новую форму 6-НДФЛ с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно. Если вам нужен образец за 3 квартал/9 месяцев 2022 г., переходите по этой ссылке.

Также проверить себя перед сдачей расчета в фискальные органы можно, ознакомившись с материалами:

- «Как проходит камеральная проверка отчета 6-НДФЛ?»;

- «Контрольные соотношения для проверки формы 6-НДФЛ».

Итоги

При депонировании заработной платы выплата сотруднику дохода считается непроизведенной, поэтому и обязанности налогового агента по удержанию налога на ф/л не возникает, а следовательно, и депонирование должно производиться с учетом налога на доходы. В соответствии с указанными постулатами производится и заполнение формы 6-НДФЛ.

Источники:

Приказ ФНС России от 15. 10.2020 № ЕД-7-11/753@

10.2020 № ЕД-7-11/753@

Депонированные суммы — Энциклопедия по экономике

Физическое или юридическое лицо, которому принадлежит денежная сумма, находящаяся временно у предприятия или организации. Депонированные суммы выплачиваются лицам по их требованию или перечисляются организациям. [c.55]Расчеты по депонированным суммам [c.101]

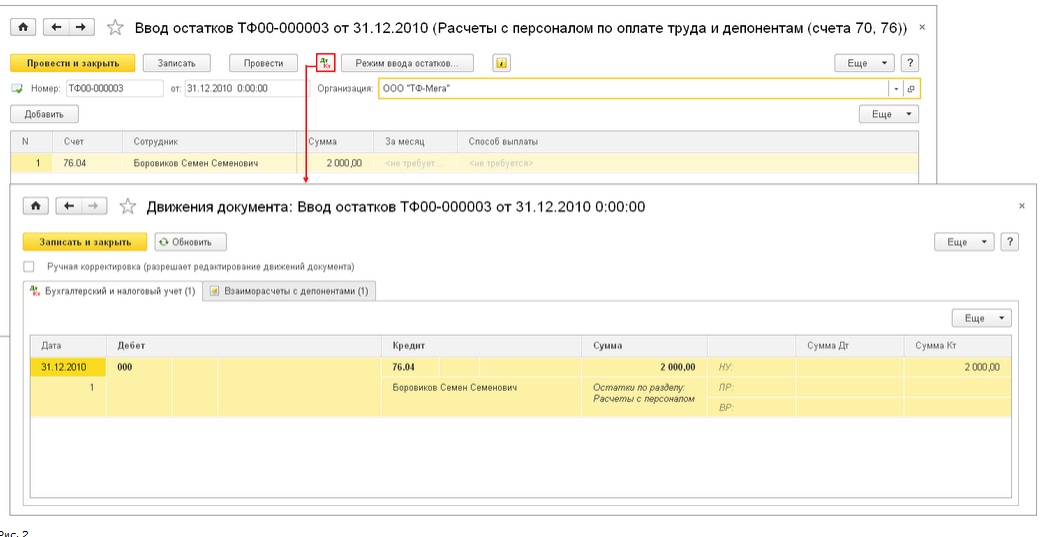

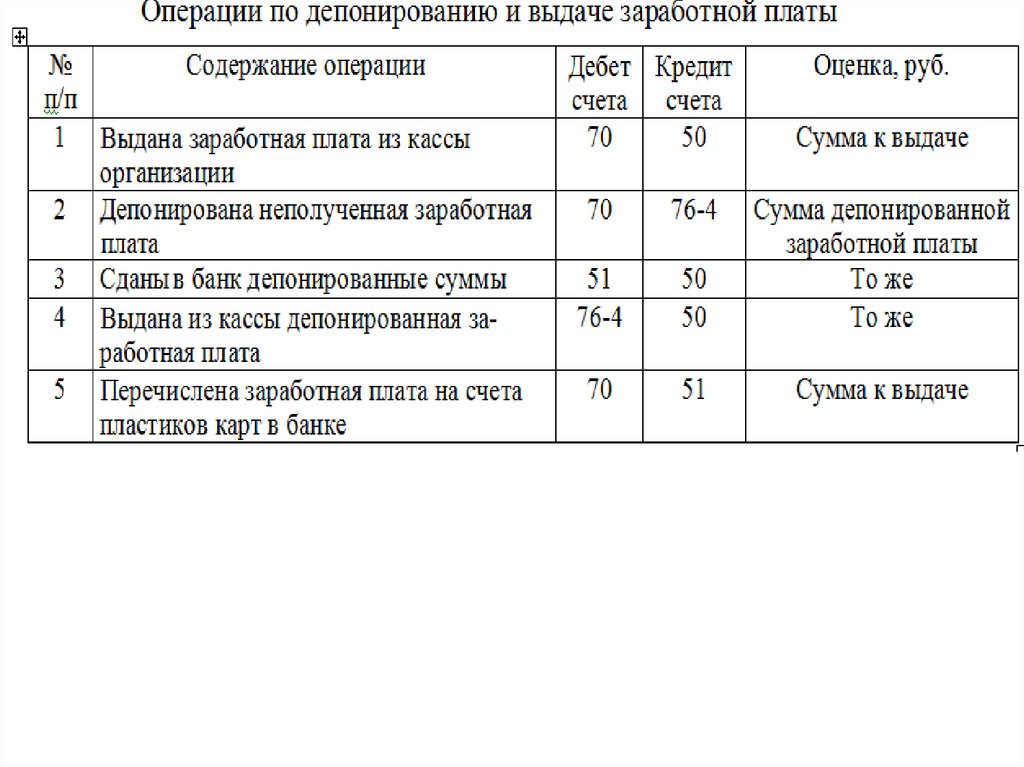

Д-т 70 Расчеты с персоналом по оплате труда К-т 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по депонированным суммам . [c.267]

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в бухгалтерском учете проводкой [c.267]

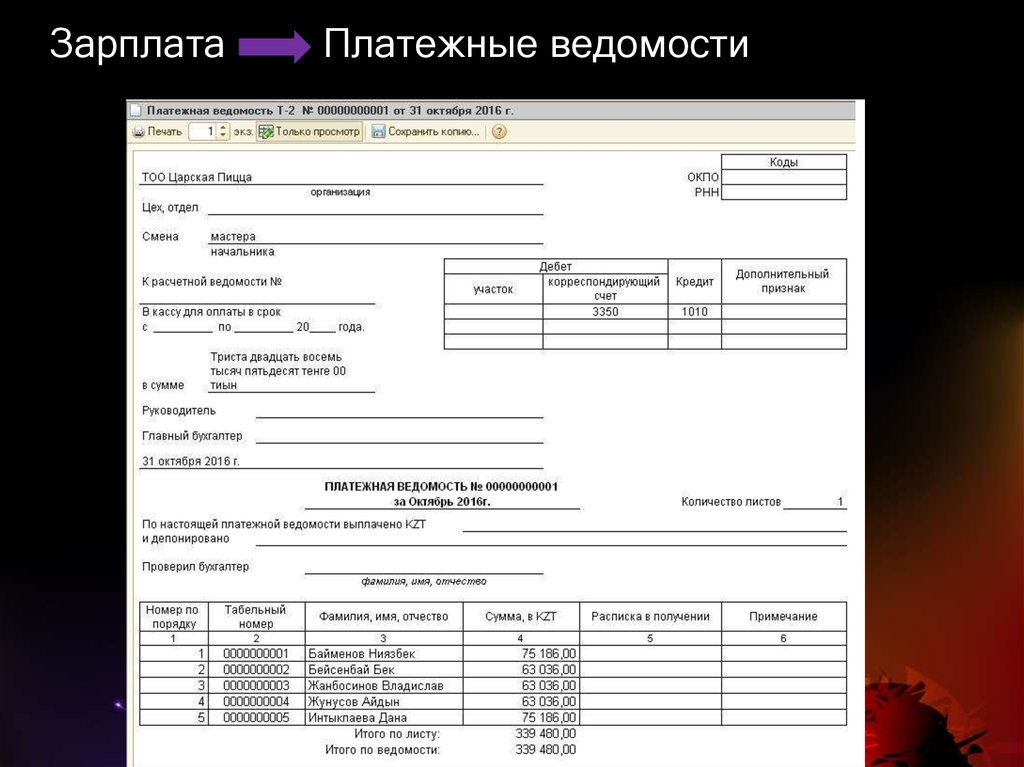

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено . При выдаче заработной платы, стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя расходный кассовый ордер не составляется.

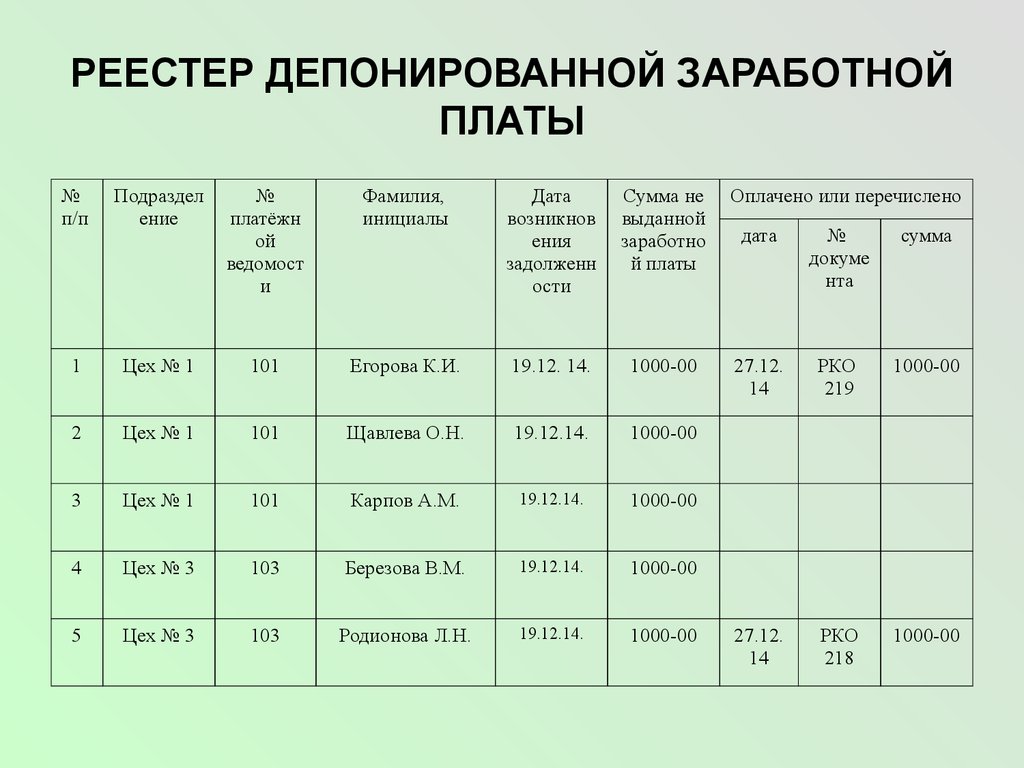

Заработная плата выдается в течение трех рабочих дней, считая день получения денег в банке. Не выданная в течение трех дней заработная плата депонируется и сдается в банк. Кассир по истечении трех дней закрывает платежные ведомости. Порядок закрытия платежных ведомостей заключается в том, что кассир ставит в ведомости против фамилии не получившего заработной платы штамп Депонировано , затем переносит в реестр депонированных сумм данные по каждой отмеченной фамилии, а на основании реестра — в книгу учета депонированной заработной платы (типовая форма № 8). Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче.

Составляет ли кассир реестр Нет депонированных сумм [c.511]

В нарушение п. 18 Порядка ведения кассовых операций в РФ кассир при закрытии платежных (расчетно-платежных) ведомостей реестр депонированных сумм не составляет. [c.514]

Внутренний контроль за выплатой депонированных сумм ослаблен отсутствием на предприятии журнала учета депонентов. [c.514]

Касса 4.1.1 — проверки соответствия платежных (рас-четно-платежных ведомостей) реестрам депонированных сумм [c.517]

Касса 4.1.2 — проверки полноты и своевременности сдачи в банк депонированных сумм [c.517]

Касса 4.1.3 — проверки полноты оприходования депонированных сумм на расчетный счет в банке [c.517]

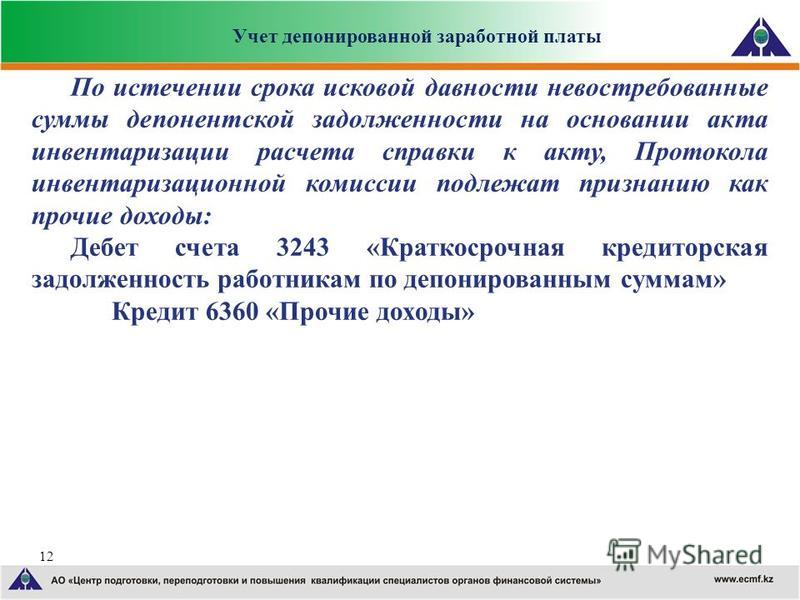

Производится ли отнесение депонированных сумм на сч. 80 Прибыли и убытки по истечении срока исковой давности [c.584]

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по сч. 76, субсчет Депонированная заработная плата . Он устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.

[c.590]

Он устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.

[c.590]

Расчеты с разными дебиторами и кредиторами 76 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам А-П [c.237]

При разовой выдаче заработной платы отдельным лицам, а также при выдаче депонированной суммы заработной платы. [c.17]

При проверке правильности выплаты из кассы денег на заработную плату выясняют, сделаны ли в платежной ведомости против фамилий лиц, которые не получили заработную плату, отметки депонировано и составлен ли реестр депонированных сумм. Аудитор обязан проконтролировать правильность сделанных в платежной ведомости отметок и подсчитать итоги выплаченных и депонированных сумм. Чтобы не допустить повторных выплат заработной штаты и проверить реальность депонированных сумм, применяют встречную проверку и сравнение депонированных карточек с предыдущими платежными ведомостями и записями в лицевых счетах.

[c.115]

Чтобы не допустить повторных выплат заработной штаты и проверить реальность депонированных сумм, применяют встречную проверку и сравнение депонированных карточек с предыдущими платежными ведомостями и записями в лицевых счетах.

[c.115]

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 Расчеты с персоналом по оплате труда , 84 Нераспределенная прибыль (непокрытый убыток) , субсчет 76/4 Расчеты по депонированным суммам , первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции. [c.229]

Также необходимо сверить данные по счету 76 (субсчет Расчеты по депонированным суммам ) с данными книги учета депонированной зарплаты. [c.231]

Отсутствие тщательного контроля за субсчетом Расчеты по депонированным суммам , как показывает аудиторская практика, нередко способствует хищениям денежных средств.

Расчеты по депонированным суммам и др. По субсчету 76-1 Расчеты по имущественному и личному страхованию учитываются расчеты по страхованию имущества и персонала организации (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию). [c.322]

На субсчете 76-4 Расчеты по депонированным суммам учитываются расчеты с работниками организации по сумме начисленной, но не выплаченной заработной платы из-за неявки получателя. [c.331]

Кредит субсчета 76-4 Расчеты по депонированным суммам . [c.331]

Отражаются Кредит депонированные суммы Дебет [c.587]

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 Расчеты с персоналом по оплате труда и кредиту счета 76 Расчеты с разными дебиторами и кредиторами (субсчет Расчеты по депонированным суммам ).

Важнейшие элементы бюджетного процесса — бюджетный учет и отчетность об исполнении бюджета. Бюджетный учет — вид бухгалтерского учета, осуществляемый в органах, исполняющих бюджет и в бюджетных учреждениях. По расходам бюджета исполнение может быть кассовым и фактическим. В бюджетных учреждениях на кассовые расходы относятся суммы, оплаченные учреждением (казначейством) с бюджетных счетов наличными деньгами и путем безналичных расчетов. На суммы, внесенные на счет в банке, кассовые расходы уменьшаются (например, возврат депонированных сумм по заработной плате). Фактическими расходами считаются действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. Фактические расходы более полно свидетельствуют о произведенных затратах, чем кассовые. Кассовые расходы не могут быть выше бюджетного финансирования, но могут быть выше и ниже фактических расходов.

[c.

Расчеты по депонированным суммам» и др. 126 [c.126]

На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей). [c.129]

Депонированные суммы отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате этих сумм получателю делается запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов учета денежных средств. [c.129]

Выданы депонированные суммы заработной платы рабочим и служащим (записи производят на основании справок бухгалтерии, расходных ордеров и кассовых отчетов). . [c.193]

На субсчете 76-3 учитывают расчеты по суммам, удержанным из заработной платы рабочих и служащих в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов, а также расчеты но депонированной, своевременно не востребованной заработной плате рабочих и служащих и по другим депонированным суммам. Не востребованную по истечении искового срока депонентскую задолженность вносят в доход союзного бюджета.

[c.208]

Не востребованную по истечении искового срока депонентскую задолженность вносят в доход союзного бюджета.

[c.208]

Выданы или перечислены депонированные суммы Начислены разным кредиторам суммы за аренду помещений, коммунальные услуги и другие операции некоммерческого характера . . …. [c.217]

Банк выдает чековую книжку с депонированием суммы лимита. [c.159]

Внутренний контроль за выдачей депонированных сумм ослаблен тем, что обязанность ведения книги регистрации депонентов (картотеки депонентов) возложена на кассира, а не на сче1ного работника. [c.514]

Деньги сверх лимита могут находиться только в период выдачи заработной платы в течение 3 дней, включая день получения денег в банке. Утром на 4-й день невыданная (депонированная) сумма заработной платы должна быть внесена в банк. [c.13]

Депонированные суммы Определение | Law Insider

означает остаток, подлежащий уплате на многостороннем счете, включая проценты, дивиденды и, кроме того, любые депозитные поступления по страхованию жизни, добавленные на счет по причине смерти стороны.

определены в Разделе 7(а).

означает депозит до востребования, на который распространяются ограничения в отношении количества снятий средств, а также сумм снятия средств, разрешенных банком в течение любого определенного периода.

имеет значение, присвоенное этому термину в Разделе 5.01(c).

имеет значение, присвоенное этому термину в Соглашении об обслуживании ведущей секьюритизации.

означает отдельный беспроцентный счет ценных бумаг (в значении Раздела 8-501 UCC) номер 172148-201, который создается и ведется в бухгалтерских книгах и записях Посредника по ценным бумагам под названием «Взимание процентов». Учетная запись» на имя Заемщика и с учетом предварительного залогового права Агента по обеспечению в интересах Обеспеченных сторон, которое создается и поддерживается в соответствии с Разделом 8.1(а).

означает отдельный беспроцентный счет ценных бумаг (в значении Раздела 8-501 UCC) номер 172148-202, который создается и ведется в бухгалтерских книгах и записях Посредника по ценным бумагам под названием «Основной сбор Учетная запись» на имя Заемщика и с учетом предварительного залогового права Агента по обеспечению в интересах Обеспеченных сторон, которое создается и поддерживается в соответствии с Разделом 8.

1(а).

1(а).означает 10% от цены покупки;

, как указано в Стандартных условиях траста, заменяется термином «Счет операций с капиталом».

означает залог наличными в долларах США, принадлежащий AT&T-21STATE.

Денежные средства или соответствующие критериям инвестиции на сумму не менее 6 545 173,73 долларов США.

означает денежные средства или соответствующие критериям инвестиции на сумму 2 092 197,46 долларов США.

Значение, указанное в Разделе 10.2(а).

первоначально означает $ и, в отношении каждой Последующей Даты передачи, денежные средства или Приемлемые инвестиции, стоимость которых приблизительно равна % от совокупной Стоимости Контракта Последующей дебиторской задолженности, переданной Организации-эмитенту в такую Последующую Дату передачи. ]

Значение, указанное в Разделе 10.2(a).

означает, в отношении любой Даты распределения, меньшее из (x) превышение (i) установленного резервного остатка над (ii) суммой, депонированной на резервном счете на такую дату распределения, после учета сумма любой Суммы снятия средств с Резервного счета на такую Дату распределения и (y) сумма, оставшаяся на Счете для инкассации после учета распределений с него, описанных в пунктах (i)–(xviii) Раздела 5.

7(a).

7(a).имеет значение, данное этому термину в Разделе 3.01(a) настоящего документа.

означает часть Траста, в которую вносятся Взносы Работодателя в течение Планового года, в которой акции Компании будут удерживаться до распределения на счета участников, на которую будут выплачиваться дивиденды, выплачиваемые по таким акциям Компании. , и из которых будут оплачиваться расходы по плану и расходы по недоплате, как определено в разделе 3.5.

означает Учетную запись, созданную непосредственно в BNYM и через нее в качестве зарегистрированной учетной записи в Реестре фондов, с помощью которой владелец записи имеет возможность напрямую вести учетную и транзакционную деятельность с BNYM и через нее.

означает учетную запись, обозначенную как таковую, созданную и поддерживаемую в соответствии с Разделом 4.01.

имеют значения, которые время от времени присваиваются им в соответствии с Законом о Банке Англии 1998 г.

или (в зависимости от обстоятельств) Банком Англии;

или (в зависимости от обстоятельств) Банком Англии;означает Счет доходов, созданный в соответствии с Постановлением. «Доходы» означают Заложенные поступления и возмещения основной суммы.

означает Приемлемый депозитный счет, открытый на имя Доверительного фонда и обозначенный как Резервный счет денежных средств для целей настоящего Соглашения, баланс которого подлежит контролю Доверительного фонда в интересах Доверительного фонда и Продавца. и применяется в соответствии с условиями настоящего Соглашения, на какой счет начисляются проценты и первоначально он должен быть номером счета [*], который ведется по адресу [*];

означает Депозитный счет, отвечающий требованиям, созданный в соответствии с Разделом 2.2 в качестве субсчета к Счету для инкассации.

означает счет, обозначенный как таковой, созданный и принадлежащий Эмитенту и ведущийся в соответствии с Разделом 4.2.

означает, в отношении любой Даты передачи, Инкассирование основной суммы дебиторской задолженности, примененное в соответствии с подразделом 4.

12(а), в сумме, не превышающей произведение (а) Распределения Инвестора Класса В в отношении Месячного Периода, относящегося к на такую Дату передачи и (b) Процентную долю Инвестора в отношении Ежемесячного периода, относящегося к такой Дате передачи, и (c) суммы Сборов основной суммы дебиторской задолженности в отношении Ежемесячного периода, относящегося к такой Дате передачи; при условии, однако, что такая сумма не должна превышать Долю Инвестора Класса B после вступления в силу любых Списаний Инвестора Класса B на такую Дату передачи.

12(а), в сумме, не превышающей произведение (а) Распределения Инвестора Класса В в отношении Месячного Периода, относящегося к на такую Дату передачи и (b) Процентную долю Инвестора в отношении Ежемесячного периода, относящегося к такой Дате передачи, и (c) суммы Сборов основной суммы дебиторской задолженности в отношении Ежемесячного периода, относящегося к такой Дате передачи; при условии, однако, что такая сумма не должна превышать Долю Инвестора Класса B после вступления в силу любых Списаний Инвестора Класса B на такую Дату передачи.

Что такое депозит? Определение, значение, типы и пример

Оглавление

Содержание

Что такое депозит?

Как работает депозит

Особые соображения

Виды вкладов

Пример депозита

Приносят ли проценты по каждому депозиту, сделанному в банке?

Могу ли я внести депозит, используя чек другого банка?

Когда я вношу депозит за товары или услуги, получу ли я деньги обратно?

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 30 марта 2021 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Что такое депозит?

Депозит — это финансовый термин, означающий деньги, хранящиеся в банке. Депозит – это сделка, связанная с передачей денег другому лицу на хранение. Однако депозит может относиться к части денег, используемой в качестве обеспечения или залога для доставки товара.

Депозит – это сделка, связанная с передачей денег другому лицу на хранение. Однако депозит может относиться к части денег, используемой в качестве обеспечения или залога для доставки товара.

Key Takeaways

- В широком смысле депозит представляет собой деньги, хранящиеся в банке.

- Одно из определений депозита относится к случаю, когда часть средств используется в качестве обеспечения или залога для доставки товаров или услуг.

- Другой вид вклада предполагает передачу средств другому лицу, например банку, на хранение.

Как работает депозит

Депозит включает в себя два разных значения. Один вид депозита предполагает передачу средств другой стороне на хранение. Используя это определение, депозит относится к деньгам, которые инвестор переводит на сберегательный или расчетный счет в банке или кредитном союзе.

При таком использовании депонированные деньги по-прежнему принадлежат физическому или юридическому лицу, которое внесло деньги, и это физическое или юридическое лицо может снять деньги в любое время, перевести их на счет другого лица или использовать деньги для покупки товаров.

Часто человек должен внести определенную сумму денег, чтобы открыть новый банковский счет, известный как минимальный депозит. Внесение денег на обычный расчетный счет квалифицируется как транзакционный депозит, что означает, что средства доступны немедленно и ликвидны, без каких-либо задержек.

Другое определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или залога для доставки товара. Некоторые контракты требуют уплаты процента средств до поставки в качестве акта добросовестности. Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит, чтобы заключить новый фьючерсный контракт.

Депозит может быть сделан физическими или юридическими лицами, такими как корпорации.

Особые указания

Когда человек кладет деньги на некоторые банковские счета, он получает проценты. Это означает, что через фиксированные промежутки времени к сумме денег, уже находящейся на счете, добавляется небольшой процент от общей суммы счета. Проценты могут начисляться по разным ставкам и с разной периодичностью в зависимости от банка или учреждения.

Проценты могут начисляться по разным ставкам и с разной периодичностью в зависимости от банка или учреждения.

Типы вкладов

Депозиты бывают двух видов: до востребования и срочные. Депозит до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги в любое время со счета депозита до востребования.

Срочные депозиты — это депозиты с фиксированным сроком и обычно с фиксированной процентной ставкой, такие как депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета. Однако срочные депозитные счета требуют, чтобы деньги хранились на счете в течение установленного периода времени.

Пример депозита

Депозиты также требуются для многих крупных покупок, таких как недвижимость или транспортные средства, для которых продавцы требуют планы платежей. Финансовые компании обычно устанавливают эти депозиты в размере определенного процента от полной покупной цены, и люди обычно называют такие депозиты авансовыми платежами.

В случае аренды залог называется залогом. Функция залога заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным имуществу или активу, арендованному в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Приносят ли проценты каждый депозит, сделанный в банке?

Нет. Проценты зависят от того, на какой счет депонированы деньги — не все расчетные счета приносят проценты, в отличие от большинства сберегательных счетов и депозитных сертификатов.

Могу ли я внести депозит, используя чек другого банка?

Да. Большинство банков принимают депозиты в виде наличных денег, чеков, денежных переводов или кассовых чеков. Если вы используете чек для открытия счета, может быть период удержания, пока новый банк ожидает оплаты чека.

Когда я вношу депозит за товары или услуги, получу ли я деньги обратно?

Это зависит от вашего соглашения.

Об авторе