Депозит и накопительный счет в чем разница: Чем отличается накопительный счет от вклада: что выгоднее

Вклад или накопительный счет: что выбрать? – Экспобанк

Разнообразие банковских продуктов порой поражает даже самого искушенного клиента. Тут вам и вклады всех мастей, подробнее о которых мы уже писали в этой статье, и всевозможные счета: от расчётных до депозитных. Но как выбрать между ними? Куда положить свои сбережения?

Без паники! Потому что как раз сегодня в статье мы подробно разберем, в чем же всё-таки отличие вклада от накопительного счета, какие у них есть плюсы и минусы и ответим на главный вопрос: что же всё-таки выгоднее?

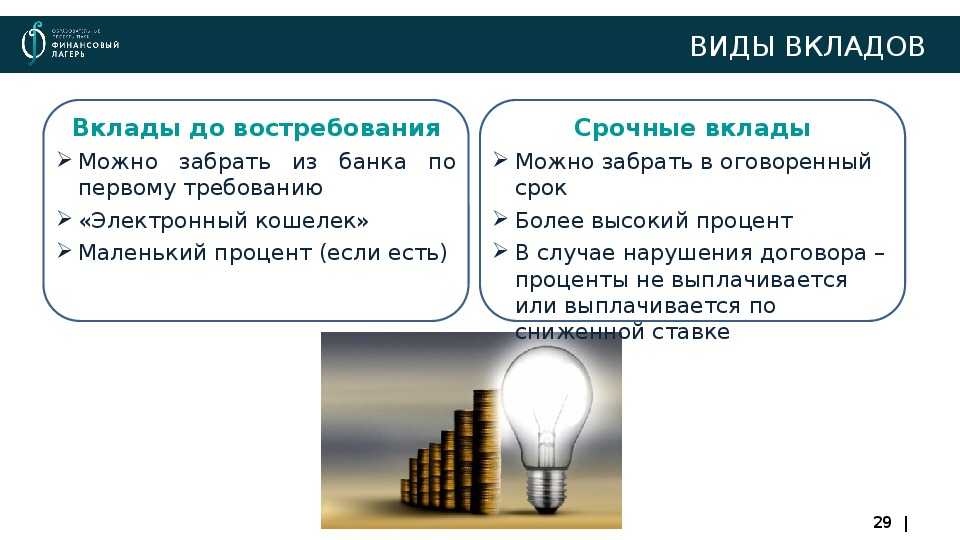

Что такое вклад и накопительный счет?

Вклад – это сумма денег, которую вы на какое-то время кладете на хранение в банк и за это получаете доход – оговоренный в условиях договора процент.

Накопительный счет – это нечто среднее между вкладом и дебетовой картой. От вклада ему «досталась» сама суть продукта – на ту сумму, которая лежит на накопительном счету, банк начисляет процент.

В чем разница?

Основная разница между этими двумя продуктами в их условиях.

|

Критерии |

Вклад |

Накопительный счет |

|

Срок |

Ограничен договором (обычно от месяца до 3х лет) |

Не ограничен |

|

Ставка |

Фиксированная, т. |

Плавающая (банк может ее изменить, предварительно уведомив об этом клиента) |

|

Минимальная сумма |

Есть, она оговаривается в условиях вклада |

Нет |

|

Условия закрытия |

До оговоренного срока – с полной или частичной потерей накопленных процентов; в срок–проценты выплачиваются полностью |

В любое время; это никак не сказывается на первоначальных условиях, поэтому проценты выплачиваются в любом случае |

|

Ограничения по операциям |

Зависит от условий. Бывают вклады с возможностью частичного снятия средств и без; с пополнением и без пополнения. |

Нет |

|

Застраховано АСВ (в пределах страховой суммы) |

Да |

Да |

|

Минимальный остаток |

Есть |

Нет |

Что лучше: накопительный счет или вклад?

У каждого продукта есть свои достоинства.

Из плюсов вклада можно отменить:

- Более высокая процентная ставка.

- Фиксированный и гарантированный доход.

- Банк не может изменить ставку в одностороннем порядке до конца срока действия вклада.

- Широкий выбор предложений с различными конфигурациями условий.

- Защита от импульсивных трат.

В пользу накопительных счетов:

- Быстрый и свободный доступ к накоплениям.

- Выгоднее, чем держать деньги на карте.

- Удобно использовать для временного размещения средств / передержки крупных суммы между, например, закрытием одного вклада и открытием другого / откладывания ежемесячной суммы для погашения кредита.

Как выбрать между накопительным счетом и вкладом?

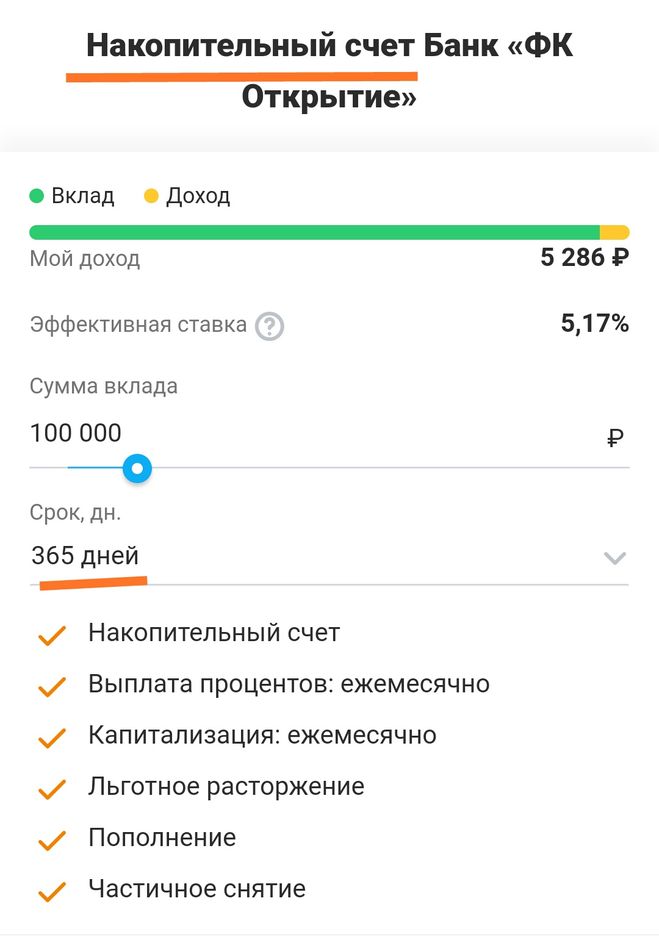

Накопительный счет – это максимально гибкий инструмент для тех клиентов, кому важно иметь постоянный доступ к своим деньгам – у кого они находятся в обороте, так как любые операции по снятию или пополнению можно проводить почти без ограничений. К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

В то же время банковский вклад – это все-таки долгосрочное вложение с большей доходностью. Поэтому если у вас есть сумма денег, и вы почти уверены в том, что ближайшие несколько месяцев она вам не понадобится, советуем сделать свой выбор в пользу вклада. В Экспобанке, например, есть выгодный рублевый вклад «В плюсе» со ставкой до 8,5% годовых, пополнять который можно в течение 7 календарных дней после даты открытия.

Надеемся, эта статья помогла вам разобраться с двумя такими похожими, но такими разными банковскими продуктами, как вклад и накопительный счет, и окончательно решить, куда положить свои сбережения.Вклад, накопительный счет, депозит. Есть ли разница?

Вряд ли есть человек. который хотя бы раз не хранил деньги в банке под проценты. Возможно, вы слышали о таких понятиях как депозит, вклад, накопительный счет. Это все применимо к размещению денег в банке с целью получения дополнительного дохода. Чем они отличаются?

Это все применимо к размещению денег в банке с целью получения дополнительного дохода. Чем они отличаются?

Депозит

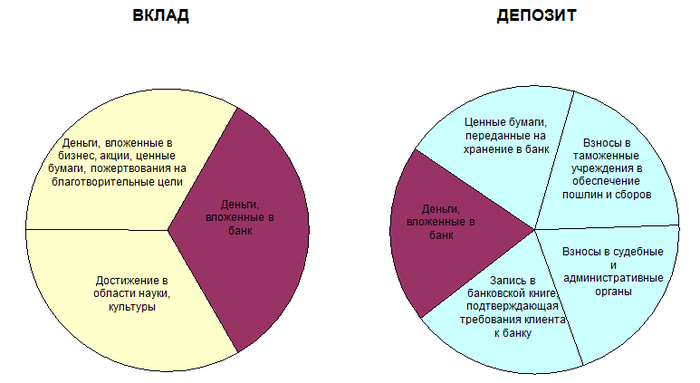

Депозит позволяет разместить определенные финансовые активы, принадлежащие вам на специальном счету в банке. И за это получить доход, На депозит можно положить не только денежные средства, но и ценные бумаги. А еще драгоценности, например. Для хранения ценностей в России существуют специальные организации — Депозитарии. Речь не идет о хранении ценностей в депозитной (банковской) ячейке.

Кстати, депозит это не только деньги под проценты, но и обеспечение какого-либо обязательства. Деньги, например, можно внести на депозит нотариуса при сделках купли-продажи недвижимости. Это будет сделано с целью исполнения сделки, а не для получения дохода.

Вклад

Под вкладом понимается вложение денег под проценты на счет в банке.

Вклад это всего лишь разновидность депозита.

Банковский вклад. 10 вещей, которые нужно знать

Обратите внимание, что государство в лице Агентства страхования вкладов (АСВ) страхует ваши вложения в банки. Но страхует только денежные вклады и только физических лиц. Есть специальный федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». Иные депозиты не страхуются.

Но страхует только денежные вклады и только физических лиц. Есть специальный федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». Иные депозиты не страхуются.

Накопительный счет

Накопительный счет это разновидность расчетного счета в банке. С обычного расчетного счета, вы, как правило, не получаете никаких доходов. Даже, если у вас там хранятся некоторые суммы денег. А вот с накопительного счета вы доход получите.

Накопительные счета в наших банках появились сравнительно недавно и уже стали пользоваться популярностью.

Накопительный счет это микс вклада и расчетного счета.

Очень удобно, когда можешь быстро перевести деньги с банковской карты на накопительный счет, и также быстро обратно. При этом, на остатки по накопительному счету будут начислены проценты. Более того, в отличие от вклада, если вы снимаете деньги, то проценты не теряете, они начисляются за все время, пока ваши денежки лежали на накопительном счете.

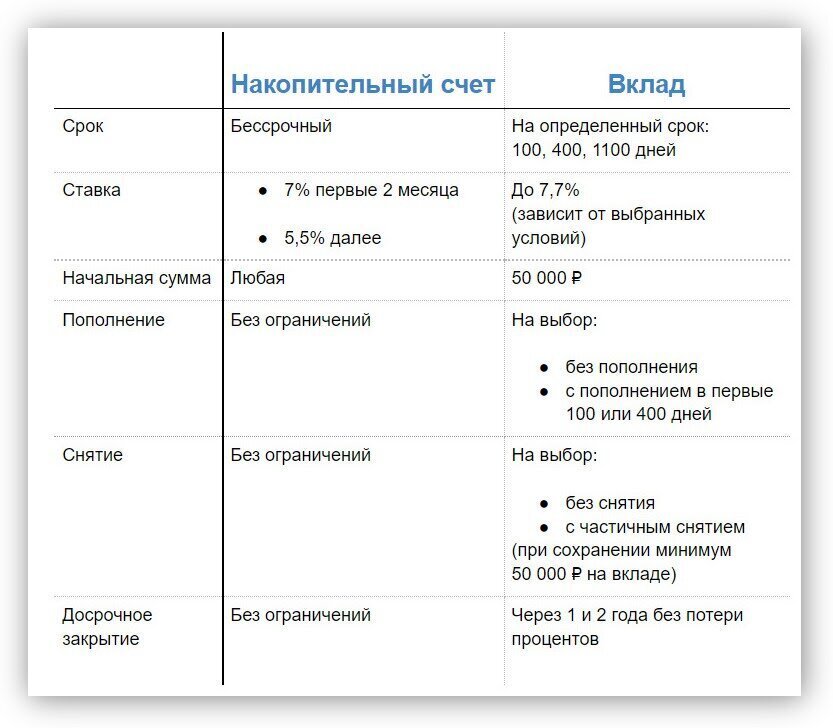

Основные отличия накопительного счета от вклада:

- Вклад открывается на определенный срок, а у накопительного счета срока нет.

- По накопительному счету нет неснижаемого остатка.

- На накопительный счет можно класть и снимать любые суммы.

- Если вы досрочно снимаете вклад, то проценты теряете. По накопительному счету вы сохраните проценты.

- Процентные ставки по накопительному счету ниже, чем по вкладам. Но зато у вас есть свобода действий.

- На размер процентной ставки по накопительному счету еще влияет категория клиента. На вклад только сумма и срок размещения денег.

- По накопительному счету банк может в любое время изменить процентную ставку. Но она будет действовать только с текущего момента. За срок ранее действующего размещения вы получите по старому.

Вывод:

Физических лиц, т.е. нас с вами, касается только вклад и накопительный счет. А уж что выбрать, решайте сами.

Надеемся, наши комментарии немного вам помогут.

Related posts

Срочные депозиты против сберегательных счетов

Опубликовано ноябрь 2022 г.

Метки: временный депозит , сбережения , инвестиции , интерес

Пытаетесь спасти? Если да, то вы не одиноки. Многим киви легко говорить об экономии денег, но на самом деле? Это может оказаться трудным.

Многим киви легко говорить об экономии денег, но на самом деле? Это может оказаться трудным.

Может быть, вы пытаетесь финансировать новый или подержанный автомобиль? Или, может быть, вы хотели бы однажды сыграть свадьбу своей мечты? Хотя все согласны с тем, что экономия — это отличная идея, ограниченный бюджет, долги и повседневные финансовые обязанности часто означают, что для оплаты этих покупок вместо этого используются кредитные карты и другие формы финансирования.

Экономить деньги сложно, но возможно. На самом деле, никогда не было лучшего времени, чтобы начать откладывать деньги на черный день, следующую крупную покупку или выход на пенсию. Срочные вклады и сберегательные счета – два самых популярных варианта в стране для этого, но какой из них подходит именно вам?

Большой или маленький, мы знаем, что вы хотите получить максимальную отдачу от денег, которые вы можете отложить. Таким образом, хотя высокие процентные ставки имеют решающее значение, для принятия наилучшего решения требуется нечто большее. Например, вы должны рассмотреть:

Например, вы должны рассмотреть:

- Как долго вы хотите запереть свои деньги?

- Вы хотите зафиксировать процентную ставку или изменить ее вместе с рынком?

- Вам нужен регулярный доступ к вашим средствам?

- У вас есть Kiwisaver или план пенсионных накоплений, и знаете ли вы, сколько вам понадобится?

- Планируете ли вы регулярно пополнять свои сбережения?

Чтобы облегчить это решение, сегодня мы сравниваем срочные депозиты и сберегательные счета, изучаем, как они работают, и помогаем вам решить, какой вариант обеспечивает наибольшую отдачу от ваших сбережений, независимо от того, на что вы откладываете. .

Хотите сохранить? Вот 3 самых больших различия между сберегательным счетом и срочным депозитом

1. Доступ к вашим сбережениям и обналичивание ваших инвестиций

Срочные депозиты

Сбережение денег — это финансовое обязательство как перед вами, так и перед вашим банком или кредитным союзом, но то, насколько приверженными вы должны быть или хотите быть, является единственной самой большой разницей между тем, как этот вид инвестиций работает по сравнению со сберегательным счетом.

Когда вы подаете заявку на срочный депозит, например, вы выбираете продолжительность вашей инвестиции (также известную как « срок «), который обычно относится к одной из двух категорий:

- Короткие депозиты — до 12 месяцев и менее.

- Длинные депозиты — где угодно до 5 лет.

Из-за ограниченного доступа к вашим средствам срочным депозитам в Новой Зеландии не хватает гибкости, скажем, сберегательной учетной записи в Интернете. Взамен вы получаете гораздо более высокую ставку, которая предлагает большую прибыль и еще большее спокойствие (о чем мы поговорим более подробно ниже).

Когда инвестиционный период подойдет к концу, вам будет предоставлена возможность либо реинвестировать свои средства плюс заработанные проценты, либо полностью внести их на свой счет.

Хотите ли вы просто отложить свои деньги и позволить им делать всю работу за вас, или если вы откладываете на что-то от дома до выхода на пенсию, срочные инвестиции могут быть для вас выгодными.

Сберегательные счета

В отличие от срочных вкладов, подача заявки на сберегательный счет дает вам полную свободу хранить свои деньги неограниченное время с возможностью обналичивания, внесения или снятия денег в любое время.

Тем не менее, сберегательные счета по-прежнему предлагают гораздо большую гибкость, когда речь идет о том, как, когда и как долго вы откладываете. Чем дольше вы держите свои средства на счете? Чем больше вы готовы сделать.

Это делает сберегательный счет идеальным вариантом, если вы хотите сэкономить, но вам нужен регулярный доступ к вашим средствам на этом пути.

2. Получение самой высокой процентной ставки

Срочные депозиты

Инвестиции в фиксированный капитал остаются популярным вариантом среди инвесторов, покупателей жилья и пенсионеров, поскольку они приносят одни из самых высоких процентных ставок среди всех вариантов сбережений. Они также являются гораздо более безопасным вариантом.

По сравнению с более рискованными инвестициями, такими как акции, этот вариант простого инвестирования позволяет вам зафиксировать установленную ставку, поэтому ваш доход гарантирован с самого начала, а ваши сбережения защищены от любых колебаний официальных курсов наличности.

Чем больше денег вы планируете инвестировать и чем дольше вы их инвестируете, тем выше процентная ставка, которую вы получите при подаче заявки на срочный вклад. Вот почему это отличный способ отложить фиксированную сумму на более длительный период времени, так как вы можете гарантировать возврат средств на крупную покупку в будущем или на годы после выхода на пенсию, когда она вам понадобится. большинство.

большинство.

Сберегательные счета

Сберегательные счета не обеспечивают гарантированного возврата сэкономленных денег. Вместо этого они работают на стандартная переменная ставка ’, что означает, что проценты, которые вы зарабатываете, зависят от национальной ставки или ставки учреждения на данный момент.

В свою очередь, когда на ваш сберегательный счет начисляются проценты, они выплачиваются ежемесячно, а не ежеквартально или ежегодно, как в случае срочных вкладов. Поэтому, пока средства на вашем счете остаются нетронутыми, вы будете получать сложные проценты.

Сложные проценты облегчают и ускоряют достижение целей сбережений. Например, сумма, которую вы зарабатываете в виде процентов, ежемесячно добавляется к вашему счету, и именно этот новый баланс используется для расчета процентов, которые вы зарабатываете в следующем месяце.

В сочетании с конкурентоспособными ставками, легким доступом к своим средствам и возможностью пополнения счета по желанию сберегательный счет остается идеальным способом сбережения на ближайшее будущее, гарантируя вам немедленный доступ к вашим деньгам, если и когда вам это нужно больше всего.

3. Увеличивайте свои сбережения

Срочные вклады

Надеетесь ли вы увеличить свои сбережения со временем? Со срочным депозитом вы не можете вносить дополнительные платежи в существующий срочный депозит. Однако вы можете в любое время создать дополнительный срочный депозит.

Вместо этого вы просто вносите свои средства на счет, сидите сложа руки и позволяете деньгам делать всю работу за вас.

Сберегательные счета

С другой стороны, сберегательный счет дает вам свободу добавлять и вычитать ваши сбережения в любое время.

Никогда не поздно инвестировать в свое будущее и начать откладывать

Никогда не было лучшего времени, чтобы начать откладывать, и как срочные вклады, так и сберегательные счета — отличные варианты для киви.

Как мы выяснили сегодня, важно учитывать ваши индивидуальные потребности, прежде чем вы решите инвестировать в будущее или вам нужна дополнительная гибкость сберегательного счета.

Статья, опубликованная на этой странице, не является финансовым советом, и на нее нельзя полагаться как на таковую. Мнения, опубликованные в этой статье, не совпадают с мнениями Unity Credit Union.

Мнения, опубликованные в этой статье, не совпадают с мнениями Unity Credit Union.

5 Различия между сберегательными и вкладами до востребования, которые необходимо понимать

Депозиты до востребования и сбережения часто рассматриваются как две одинаковые вещи. Однако это две разные вещи. Вы должны понимать разницу между сбережениями и вкладами до востребования, чтобы иметь достаточные знания, чтобы различать их. Таким образом, вы будете знать, какой из них подходит для удовлетворения ваших потребностей. Благодаря приложению мобильного банкинга экономить деньги на вкладах до востребования теперь стало проще. Ознакомьтесь с полным объяснением ниже!

Что такое сбережения?

Сберегательный является одним из банковских продуктов в форме вкладов. Обычно сбережения принадлежат частным лицам или компаниям. Эта депозитная услуга имеет положения, касающиеся количества средств, которые вы можете снять, и максимального хранилища. Клиенты могут адаптироваться в зависимости от своих потребностей и возможностей.

Что такое депозит до востребования?

Вклад до востребования — это банковский продукт, который вы можете использовать для совершения операций и хранения денег в виде вкладов до востребования (ценных бумаг, которые могут быть конвертированы в наличные деньги через сам банк или с помощью услуг почтового отделения).

Разница между сберегательными и депозитами до востребования

Многие люди считают сбережения и депозиты до востребования одним и тем же, поскольку оба являются банковскими продуктами, которые служат средством хранения денег. Чтобы различить их, давайте взглянем на разницу между сбережениями и вкладами до востребования ниже!

- Лимит транзакций

Вы можете увидеть разницу между сберегательным и депозитным вкладом до востребования по максимальному количеству транзакций, которые эти два могут совершить. Как правило, сбережения имеют ограниченную максимальную стоимость транзакции по сравнению с депозитами до востребования, потому что продукты депозитов до востребования обычно ориентированы на потребности бизнеса и, следовательно, требуют более высокого лимита транзакции.

- Обналичивание

Следующее различие между сберегательными вкладами и вкладами до востребования заключается в выплате денег. Для личных сбережений процесс обналичивания часто осуществляется через банкомат. Кроме того, клиенты, у которых есть сбережения, также могут снимать наличные через кассу в банке. Владелец счета может осуществлять обналичивание только для этого сберегательного продукта.

Между тем, обналичивание чеков не ограничивается банкоматами. Вы также можете обналичить деньги, используя чек и заготовку. Другие лица, имеющие эти чеки и векселя, также могут снимать деньги в банке. - Целевой пользователь

Еще одно очевидное различие заключается в целевом пользователе. Сбережения обычно предназначены для частных лиц или компаний, которые редко занимаются финансовыми операциями. Между тем, частные лица и компании с относительно крупными финансовыми транзакциями часто используют депозиты до востребования. Вы можете рассмотреть, какой продукт вам больше подходит, сберегательные или расчетные счета.

- Время транзакции

Если вы посмотрите на время транзакции, сбережения могут быть сделаны в любое время без необходимости сначала записывать дату вступления в силу. Время транзакции ограничено для самого депозита до востребования, потому что в самой заготовке есть дата выдачи и дата вступления в силу.

После прочтения пояснений выше определились ли вы, какой продукт лучше всего соответствует вашим текущим потребностям? Будь то сбережения или депозиты до востребования, Permata Bank предлагает широкий выбор продуктов, из которых вы можете выбирать. Вам даже не нужно идти в отделение банка Permata , чтобы открыть счет, потому что вы можете использовать приложение мобильного банкинга Permata Mobile X .

Для новых клиентов Permata Bank после загрузки Permata Mobile X приложение для мобильного банкинга через App Store или Play Store, откройте приложение и выберите «Пуск». На вопрос «Есть ли у вас банковский счет Permata ?» выберите «Нет». Система также направит вас в PermataStore для открытия счета. В PermataStore вы можете выбрать тип продукта, который соответствует вашим потребностям.

Система также направит вас в PermataStore для открытия счета. В PermataStore вы можете выбрать тип продукта, который соответствует вашим потребностям.

Мобильное банковское приложение Permata Mobile X упрощает открытие новых счетов и имеет сотни других расширенных функций, включая переводы, оплату счетов, пополнения, проверки банковских счетов и многое другое.

Функция проверки банковского счета , несомненно, необходима, и вы, вероятно, будете часто ей пользоваться. Используя приложение мобильного банкинга Permata Mobile X , вы можете проверить мутацию своей учетной записи на срок до 12 месяцев. Благодаря этому вы можете получить доступ к подробной информации о своей истории транзакций в любое время и в любом месте — вам не нужно ждать письма или приходить в банк.

Мобильное банковское приложение Permata Mobile X — это прорыв в мире цифрового банкинга, который нельзя пропустить. Вы не только сможете проверять банковские счета, но и почувствуете легкость совершения банковских транзакций с сотнями функций.

Об авторе