Депозит сбербанка: Вклады в Сбербанке для физических лиц в 2022 – 2023 году, ставки и проценты по обновленным вкладам на сегодня

ОАО «Сбер Банк» — Сбербанк 1

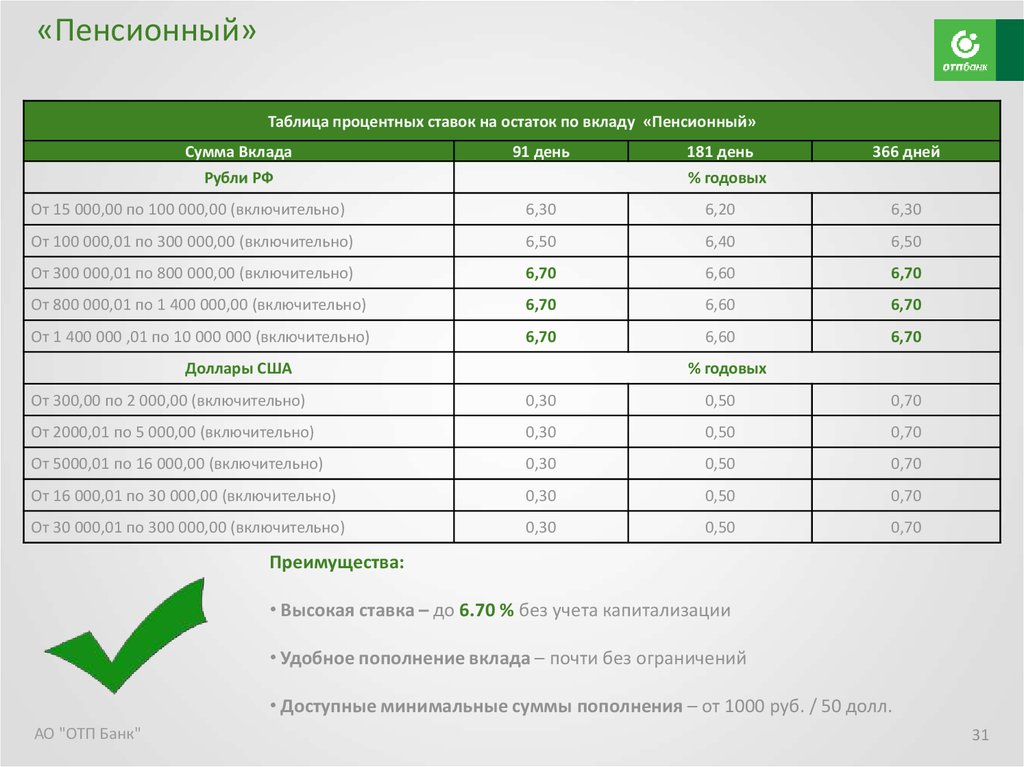

Возможность серьёзных накоплений и привлекательная доходность — главные преимущества премиальной линейки вкладов «СберПервый»

BYN

Белорусские рубли

RUB

Российские рубли

USD

Доллары США

EUR

Евро

От 90 до 1000 дней

Условия депозита

,Безотзывный «Премиум Доверительный» | Отзывный «Премиум Доверительный» | |

Условия открытия депозита | Вы можете открыть свой депозит как онлайн в системе «СберБанк Онлайн», включая мобильное приложение (далее – СБОЛ/МБ), так и в подразделении Банка наличными деньгами или безналичным переводом.

В случае открытия депозита в СБОЛ/МБ сумма первоначального взноса переводится со счета, предусматривающего использование банковской платежной карточки. Валюта счета должна совпадать с валютой депозита. | |

Условия пополнения депозита | Пополнение предусмотрено в течение установленного по депозиту срока размещения (за исключением последних 35 дней срока) как в подразделениях Банка наличными деньгами или безналичным переводом, так и в СБОЛ/МБ, в том числе иными лицами.

По решению уполномоченного органа Банка может быть изменен период пополнения депозита либо полностью прекращен прием дополнительных взносов. | |

Условия начисления и выплаты процентов по депозиту | Проценты причисляются к остатку денежных средств на депозите (капитализируются) ежемесячно в последний рабочий день месяца, а также в день окончания срока депозита и могут быть востребованы в течение срока депозита. | |

Условия возврата депозита | Возврат депозита с причитающимися процентами осуществляется в день окончания срока депозита безналичным переводом на счет, предусматривающий использование банковской платежной карточки (при открытии онлайн), либо на текущий счет, открываемый Банком в день окончания срока депозита (при открытии офлайн). | |

Условия досрочного востребования депозита | Досрочное востребование депозита не предусмотрено | Вы можете досрочно востребовать свой депозит как в подразделении Банка, так и в СБОЛ/МБ с использованием любой своей банковской платежной карточки.

1.для депозитов в белорусских рублях

2.

|

Иные условия и дополнительные сервисы | В системе «СберБанк Онлайн» (СБОЛ/МБ) Вы можете воспользоваться сервисами по пополнению депозита, досрочному его возврату (только по отзывным депозитам) и востребованию причисленных к депозиту процентов с использованием любого своего карточного счета, в том числе в валюте, отличной от валюты депозита. Операция пополнения депозита в СБОЛ/МБ может совершаться иными лицами. | |

для депозитов в иностранной валюте

для депозитов в иностранной валютеОткрыть депозит

— самый удобный способ мобильно управлять вашими сбережениями!

- Получайте проценты каждый месяц — на вклад (капитализация) или на карточку.

- Все ваши банковские операции отражаются в личном кабинете.

- При необходимости воспользуйтесь возможностью досрочного возврата — по отзывному вкладу.

Заполните простую форму или позвоните по телефону:

+ 375 (17) 359-96-00

Персональный менеджер расскажет вам подробнее о всех условиях премиальной линейки вкладов «СберПервый».

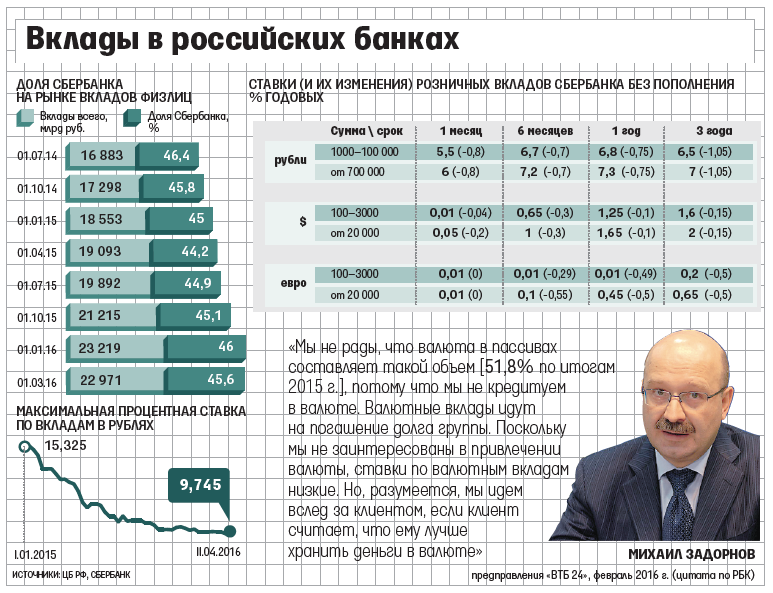

Банки начали резко снижать ставки по вкладам — ЭкспертРУ — Депозит. Депозиты. Вклады. Ставки. Ставки по вкладам. Ставки по депозитам. Процент по вкладам. Процент по депозитам. Банковский депозит. Сбербанк депозиты. ВТБ депозиты. Депозит банк. Сбербанк депозит. Депозиты Сбербанка. (22 марта 2022)

Банки Сбережения

22 марта 2022, 13:39

После решения регулятора оставить ключевую ставку на уровне 20% некоторые российские банки резко снизили процентные ставки по вкладам в рублях и в валюте

Александр Демьянчук/ТАСС

После того, как Банк России 18 марта принял решение сохранить ключевую ставку на уровне 20% годовых, некоторые российские кредитные организации резко понизили ставки по рублевым и валютным вкладам.

Так, банк ВТБ 19 марта понизил ставки по управляемому рублевому вкладу с возможностью пополнения и снятия сразу на 8%, до 14% при сроке три-шесть месяцев, по закрытому вкладу на шесть месяцев — на 5-5,39%, до 16-16,54%, по закрытому вкладу на три месяца — на 3-3,1%, до 18-18,27%.

Сбербанк тоже принял решение понизить ставки по рублевым вкладам на три-шесть месяцев: по управляемому вкладу — на 1-2%, до 7-14%, по закрытому вкладу — на 2-3%, до 10-18%, по комплексным вкладам со страхованием — на 2%, до 11,8-15%. Почта банк снизил ставку по рублевому закрытому вкладу сроком на три месяца на 2%, до 20%.

Российские банки понизили доходы и по валютным вкладам. Так, Сбербанк снизил ставки по закрытому вкладу в долларах на 1-2% при сроках три-шесть месяцев, до 1%. По закрытому вкладу в евро при сроке три месяца — на 1%, до 1%. Снижены также ставки по управляемому вкладу в долларах на 0,99-1% при сроках три-шесть месяцев, до 0,01-0,5% (при сумме от 100 тыс.

О снижении ставок по вкладам в долларах и евро сообщили также Альфа-банк (до 1%), МКБ (до 8%), Совкомбанк (до 6% в долларах, до 5% в евро), Тинькофф банк (до 3% в долларах, до 2% в евро), Промсвязьбанк (до 3% в долларах, 2% в евро) и «Открытие» (до 4% в долларах, 3% в евро).

Ранее «Эксперт» писал, что российские банки на фоне чрезвычайной ситуации из-за тотальных западных санкций резко повысили процент по вкладам физлиц: в рублях до почти 23%, в долларах до 8%, в евро – до 7%. Прежде всего, банки резво повысили проценты по вкладам, чтобы предотвратить «бегство вкладчиков». Причина очевидна: народ стал забирать депозиты. Банкам не хватает наличности, а чтобы продолжать работу, им приходится брать в долг у ЦБ уже по новой ставке — 20%. Тогда как бизнес и население по действующим кредитам выплачивают «ничтожные» по нынешним временам проценты, которые уже точно не покрывают огромный дефицит ликвидности банков.

Реклама

Новости партнеров

Новости СМИ2

№4

Читать или подписаться Первый месяц бесплатно От 120 руб

высокодоходных сберегательных счетов в Интернете — тарифы на январь 2023 г.

высокодоходных сберегательных счетов в Интернете — тарифы на январь 2023 г. | Синхронный БанкОТКРЫТЬ СЧЕТ

Если вы едете по шоссе немного быстрее, вы быстрее доберетесь до места назначения. Узнайте, как немного более высокая процентная ставка может помочь вам быстрее достичь следующей цели сбережений или создать резервный фонд.

Ищете другие варианты, приносящие проценты? Они у нас есть.

Счета денежного рынка (MMA) Счета денежного рынка (MMA)

. APY*

Нет минимального остатка

УЗНАТЬ MMAEXPLORE СЧЕТА ДЕНЕЖНОГО РЫНКА

Депозитные сертификаты (CD) Депозитные сертификаты (CD)

. APY* в 12 мес.

Нет минимального остатка

УЗНАТЬ CDSУЗНАТЬ CDS

Часто задаваемые вопросы

Вы можете получить доступ к своим деньгам на своих высокодоходных сберегательных счетах и счетах денежного рынка (не IRA) следующими способами:

- Банкомат могут получать наличные и совершать основные транзакции как в США, так и за границей, в любом банкомате с логотипами Plus или Accel. В настоящее время Synchrony Bank не взимает комиссию за использование банкомата, но владелец/оператор банкомата может взимать комиссию. Synchrony Bank возместит комиссию за внутренние банкоматы, взимаемую другими финансовыми учреждениями, до 5 долларов США за цикл выписки.

Если у вас есть статус Diamond в нашей программе Perks Rewards, вы будете получать неограниченное возмещение комиссии банкомата за каждый цикл выписки. (Сборы, связанные с использованием банкомата за границей, такие как комиссия за конвертацию валюты и иностранные транзакции, не возмещаются Synchrony Bank.)

Если у вас есть статус Diamond в нашей программе Perks Rewards, вы будете получать неограниченное возмещение комиссии банкомата за каждый цикл выписки. (Сборы, связанные с использованием банкомата за границей, такие как комиссия за конвертацию валюты и иностранные транзакции, не возмещаются Synchrony Bank.) - Чек : Вы можете дополнительно запросить чеки для своего счета Money Market.

- Банковский перевод : Запросите банковский перевод со своего высокодоходного сберегательного счета или счета денежного рынка, позвонив по телефону 1-866-226-5638 с 7:00 до полуночи по восточному времени с понедельника по пятницу или с 8:00 до 17:00 по восточному времени.

ET суббота-воскресенье.

ET суббота-воскресенье.

Вы можете внести деньги на свой высокодоходный сберегательный счет или счет денежного рынка несколькими способами:

- Переводом со счета Synchrony Bank.

- Электронный перевод (ACH) со счета не в Synchrony Bank, который вы связали со своей учетной записью.

- Мобильный чековый депозит через мобильное приложение Synchrony Bank. Войдите в приложение, коснитесь вкладки «Депозит», выберите свою учетную запись и сфотографируйте чек на мобильном устройстве или планшете. Сумма мобильного чека, которую вы можете внести, в настоящее время ограничена 2000 долларов США на аккаунт.

- Прямой депозит от третьего лица.

- Банковский перевод на ваш банковский счет Synchrony (должен быть инициирован банком-отправителем).

- Личный или кассовый чек. Заполните депозитную квитанцию (которую вы получите от нас в приветственном наборе) и отправьте чек и депозитную квитанцию по адресу: .

Банк Синхрони

Почтовый ящик 105972

Atlanta, GA 30348-5972

Если у вас нет депозитной квитанции, запишите тип и номер своей учетной записи в разделе «Заметки» чека. Подпишите оборотную сторону чека надписью «Только для депозитной учетной записи #XXXXXX» (и вставьте номер своей учетной записи вместо X).

Подпишите оборотную сторону чека надписью «Только для депозитной учетной записи #XXXXXX» (и вставьте номер своей учетной записи вместо X).

Да. Synchrony Bank является членом FDIC, поэтому ваши депозитные счета у нас застрахованы на сумму до 250 000 долларов США по каждой категории собственности. Если хотите, узнайте больше о страховых лимитах FDIC.

ПРОЧИТАЙТЕ ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Блог о деньгах

СБЕРЕЖЕНИЕ И ПОТРАТ 12 минут

Банковские термины, которые должен знать каждый

СБЕРЕЖЕНИЕ И ПОТРАТ 12 минут

Финансовое планирование для тех, кто не любит финансы

РАБОТА И ОТДЫХ18 минут

10 вопросов, которые помогут точно рассчитать вашу пенсию

Пролистать наверх

Как перевести депозит на сберегательный счет

Основы банковского дела

6 апреля 2022 г. | чтение 5 мин. 0003

0003

Прямой депозит — аллитерация и удобный способ получения оплаты. Вместо того, чтобы получать и депонировать чек каждый платежный период (или другие чеки, такие как Social Security), прямой депозит автоматически переводит вашу зарплату на ваш банковский счет. Таким образом, вы можете тратить меньше времени на подписание чека и больше времени на приветствие (о вновь обретенном времени).

Но у вас могут возникнуть вопросы. Должны ли вы направить депозит на текущий или сберегательный счет? Можно ли положить зарплату на сберкнижку? Люди все еще дают пять? Ознакомьтесь с ответами на часто задаваемые вопросы (часто задаваемые вопросы) ниже, чтобы узнать больше.

Можно ли отправлять прямые депозиты на сберегательный счет?

Как правило, да — многие программы прямого депозита позволяют отправлять зарплату на сберегательный или расчетный счет, а некоторые даже позволяют разделить ее между ними. 1

Сберегательные счета могут иметь лимиты операций и, как правило, более высокие процентные ставки, чем текущие счета, поэтому люди, как правило, используют их для сбережений. 2 Текущие счета, с другой стороны, не имеют ограничений по транзакциям и, как правило, практически не приносят дохода, поэтому они обычно используются для повседневных расходов. 2

2 Текущие счета, с другой стороны, не имеют ограничений по транзакциям и, как правило, практически не приносят дохода, поэтому они обычно используются для повседневных расходов. 2

Люди могут разделить свой прямой депозит между этими счетами, чтобы финансировать свою повседневную жизнь, создавая сбережения или резервный фонд.

Как настроить прямой депозит?

Как правило, необходимо выполнить следующие действия: 3

- Попросите у своего работодателя форму прямого депозита . Если у них его нет, вы, вероятно, можете получить его в своем банке или кредитном союзе.

- Заполните форму . Обычно вам потребуется следующее: адрес вашего банка и маршрутный номер, номер вашего счета, тип(ы) счета(ов), на который вы хотите внести депозит (обычно чековый или сберегательный) и, возможно, другая информация, например, ваше социальное обеспечение. количество.

- Выберите сумму депозита .

Здесь вы можете поместить 100% на один счет или разделить его между сбережениями и проверками.

Здесь вы можете поместить 100% на один счет или разделить его между сбережениями и проверками. - Отправить . После того, как вы предприняли все эти шаги, отдайте форму своему работодателю и похлопайте себя по плечу. В некоторых случаях вас также могут попросить предоставить аннулированный чек.

Как настроить прямой вклад в сбережения?

Формы прямого депозита различаются, поэтому универсального ответа не существует. Но если вы регистрируетесь на прямой депозит, найдите в форме «тип счета». Здесь обычно можно выбрать экономию. И если вы уже зарегистрированы в программе прямого депозита, вы можете поговорить со своим отделом кадров или представителем отдела заработной платы о депозите на свой сберегательный счет. Вы также можете сделать это онлайн.

Могу ли я перевести депозит на счет без моего имени?

Обычно… нет. Чтобы настроить прямой депозит, вам нужно предоставить своему работодателю свой банковский счет и маршрутный номер — и, как правило, вы не имеете права предоставлять информацию о чьем-либо банковском счете. Кроме того, банк, скорее всего, не разрешит депозит, если имя на депозите не совпадает с именем владельца счета, поскольку это может быть ошибкой или мошенничеством.

Кроме того, банк, скорее всего, не разрешит депозит, если имя на депозите не совпадает с именем владельца счета, поскольку это может быть ошибкой или мошенничеством.

Если вам нужен прямой депозит, но у вас нет банковского счета, вы можете получить предоплаченную дебетовую карту и внести на нее деньги. 4 Некоторые системы онлайн-платежей и приложения также могут принимать прямые депозиты.

Следует ли направить депозит на текущий или сберегательный счет?

Нет правильного или неправильного ответа — все зависит от вашей ситуации. Если ваш работодатель разрешает вам разделить ваш прямой депозит между вашим сберегательным и текущим счетом, вы можете сделать это.

Однако, если на вашем расчетном счете есть минимальный баланс, который вы должны поддерживать, убедитесь, что перевод части вашей зарплаты на другой счет не приведет к тому, что вы опуститесь ниже этого минимума, поскольку вы можете столкнуться с ежемесячной платой за обслуживание.

Сколько я должен положить на сбережения?

В идеале, столько, сколько вы можете себе позволить, покрывая основные потребности. Однако, если вы ищете красивое, круглое число: 20% вашей ежемесячной зарплаты после уплаты налогов (деньги, которые вы забираете домой) — это «одно правило, по которому нужно жить», согласно Бюро финансовой защиты потребителей. 5 Но агентство говорит, что вам придется решить, что лучше для вас, в зависимости от вашей ситуации.

Однако, если вы не можете позволить себе откладывать 20% своей зарплаты, не беспокойтесь — каждый ваш вклад имеет значение. Кроме того, если у вас есть задолженность по кредитной карте или студенческому кредиту, подумайте о том, чтобы расставить приоритеты, так как вы можете платить больше процентов, чем дольше сохраняется ваш долг. 6

Можно ли сделать прямой вклад в два разных банка?

Как правило, да. На самом деле, многие программы прямого депозита позволяют вам разделить вашу зарплату между сберегательными и текущими счетами в разных банках. 7 Вам просто нужно добавить номера маршрутизации ваших банков, номера ваших счетов и тип счета для каждого. Это может изменить правила игры, когда дело доходит до сохранения.

7 Вам просто нужно добавить номера маршрутизации ваших банков, номера ваших счетов и тип счета для каждого. Это может изменить правила игры, когда дело доходит до сохранения.

Допустим, у вас есть текущий счет в Банке А и высокодоходный сберегательный счет (сберегательный счет с более высокой процентной ставкой, чем стандартные сберегательные счета) в Банке Б. Если ваш работодатель разрешает вам разделить ваш прямой депозит между этими двумя банками , вам не нужно вручную переводить деньги на свой высокодоходный сберегательный счет — вы можете просто сидеть сложа руки и наблюдать, как растут ваши сбережения.

Если прямой депозит не для вас, но вы все еще хотите сэкономить, есть несколько альтернатив.

Можете ли вы положить чек на сберегательный счет?

Обычно да. Как правило, это можно сделать несколькими способами:

- Принесите чек в свой банк и заполните квитанцию о вкладе (указав номер своего сберегательного счета).

- Внесите чек через банкомат.

- Если ваш банк предлагает это, используйте их мобильное приложение и сфотографируйте чек.

Вы можете перевести средства на сберегательный счет?

Как правило, да. Это может быть еще одной альтернативой отправке денег на ваш сберегательный счет без прямого депозита, хотя, в отличие от прямого депозита, банковские переводы могут сопровождаться комиссией за обслуживание. 8 Для этого вам нужно просто сделать стандартный банковский перевод — как правило, заполнив физическую или онлайн-форму. Обычно вам нужно будет добавить название банка получателя, маршрутный номер получателя, номер счета получателя (в данном случае номер сберегательного счета) и любую дополнительную информацию, которую необходимо предоставить. 9

Теперь, когда вы понимаете, как прямой депозит может быть мощным инструментом сбережений, возможно, пришло время подумать о внесении изменений. Вы можете тратить меньше времени на депонирование чеков и больше времени экономить, хлопая себя по спине.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций или указания на доступность или пригодность какого-либо продукта или услуги Capital One для ваших уникальных обстоятельств. Для получения конкретных советов о ваших уникальных обстоятельствах вы можете проконсультироваться с квалифицированным специалистом.

- Должен ли я регистрироваться в программе прямого депозита? (27 августа 2020 г.). Получено 24 января 2022 г. с https://www.consumerfinance.gov/ask-cfpb/should-i-enroll-in-direct-deposit-en-1027/.

- Расчетный счет и сберегательный счет: в чем разница? (27 июля 2021 г.). Получено 24 января 2022 г. с https://www.bankrate.com/banking/checking-vs-savings-accounts/.

- Полное руководство по прямому депозиту. Получено 24 января 2022 г. с https://www.

forbes.com/advisor/banking/your-complete-guide-to-direct-deposit/.

forbes.com/advisor/banking/your-complete-guide-to-direct-deposit/. - Как пополнить предоплаченную карту с помощью прямого депозита? (1 сентября 2020 г.). Получено 24 января 2022 г. с https://www.consumerfinance.gov/ask-cfpb/how-do-i-reload-my-prepaid-card-using-direct-deposit-en-465/.

- Сохранение каждой зарплаты (зима 2020 г.). Получено 24 января 2022 г. с https://files.consumerfinance.gov/f/documents/cfpb_building_block_activities_saving-each-payday_guide.pdf.

- Погашение кредитных карт или других долгов с высокими процентами (без даты). Получено 24 января 2022 г. с https://www.investor.gov/introduction-investing/investing-basics/save-and-invest/pay-credit-cards-or-other-high-interest.

- Это один из самых простых и эффективных способов сэкономить больше денег (24 февраля 2020 г.). Получено 24 января 2022 г. с https://www.bankrate.com/banking/savings/set-up-split-deposit-to-save-more/.

- Сколько может взимать банк за банковский перевод? (апрель 2021 г.

Об авторе