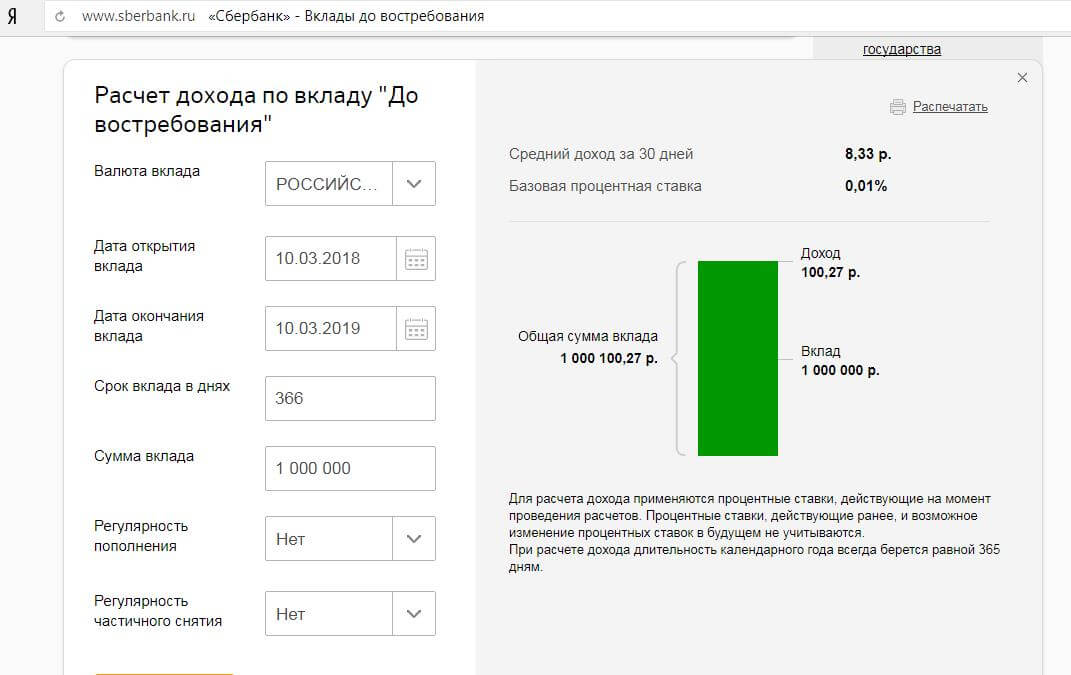

Депозит в сбербанке: Вклады в Сбербанке для физических лиц в 2022 – 2023 году, ставки и проценты по обновленным вкладам на сегодня

Сбербанк опустил ставки по краткосрочным вкладам ниже 10% — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 29 декабря

EUR ЦБ: 75,66

(+1,48)

Инвестиции, 28 дек, 16:10

Курс доллара на 29 декабря

USD ЦБ: 71,33

(+1,39)

Инвестиции, 28 дек, 16:10

Мазепин заявил о надежде отправить застрявшие в Риге удобрения в Африку Бизнес, 13:45

FTX инвестировала $200 млн клиентских средств в два криптопроекта Крипто, 13:40

Минобороны сообщило двух сбитых самолетах и двух вертолетах Украины Политика, 13:39

adv. rbc.ru

rbc.ru

adv.rbc.ru

Вице-президент Stada назвала рецепт устойчивого развития фармбизнеса Новая экономика, 13:36

Шесть книг, которые помогут воплотить мечту в реальность Pro, 13:30

UnionPay ввела лимиты на снятие наличных с российских карт за рубежом Финансы, 13:28

Какие приграничные пункты попали под обстрел со стороны Украины. Карта Политика, 13:26

Подарок, который хочется оставить себе

Подарочный сертификат на подписку РБК Pro со скидкой до 35%

Подарить подписку

Компактный автомобиль для семейного бизнеса. Обзор РБК и Газ, 13:25

Госдеп США одобрил продажу Тайваню противотанковых систем за $180 млн Политика, 13:21

Глава РЖД назвал поворот на Восток «дорогой жизни» Бизнес, 13:13

«Всем надо научиться договариваться» Мнение, 13:12

В Кремле пообещали продолжать усилия по урегулированию в Карабахе Политика, 13:08

Мы не можем достучаться до собственников: какие HR-проблемы принес 2022-й Pro, 13:05

Кремль анонсировал онлайн-переговоры Путина и Си Цзиньпина 30 декабря Политика, 12:59

adv. rbc.ru

rbc.ru

adv.rbc.ru

adv.rbc.ru

Доходность депозитов на срок до трех месяцев в крупнейшем банке упала до 8,5% годовых без учета надбавки за подписку. 26 мая ЦБ внепланово снизил ключевую ставку на 3 п.п., до 11%

Фото: Андрей Любимов / РБК

Сбербанк с 28 мая снизил ставки по всей линейке вкладов, следует из информации на его сайте. Сильнее всего скорректировалась доходность по краткосрочным депозитам: ставка по основному сберегательному продукту «СберВклад» на срок от одного до трех месяцев упала на 2,5 п.п., до 8,5% годовых (при подключении подписки «СберПрайм» она составит 9,5%).

По вкладам сроком на полгода ставка снизилась с 9 до 8% годовых (без опции подписки), а по годовым депозитам — на 0,5 п.п., до 7,5%. До этого «Сбер» ухудшал условия по вкладам в начале мая.

Крупнейший банк сократил доходность сберегательных продуктов вслед за решением ЦБ: 26 мая регулятор на внеочередном заседании опустил ключевую ставку сразу на 3 п. п., до 11% годовых, не исключив снижения на ближайших заседаниях. Следующее заседание по ставке намечено на 10 июня.

п., до 11% годовых, не исключив снижения на ближайших заседаниях. Следующее заседание по ставке намечено на 10 июня.

adv.rbc.ru

adv.rbc.ru

Как отмечалось в комментарии Банка России, приток средств населения на срочные рублевые депозиты продолжается, а кредитная активность банков остается низкой. «Это ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий», — подчеркивал регулятор.

Еще в начале апреля, после возврата ЦБ к снижению ключевой ставки опрошенные РБК аналитики и представители банков прогнозировали сокращение доходности вкладов. Они допускали, что кредитные организации в первую очередь будут ухудшать условия по краткосрочным депозитам.

Средняя максимальная ставка в крупнейших банках России достигла пиковых 20,51% в начале марта, следует из данных ЦБ. Это произошло после того, как регулятор поднял ключевую ставку до рекордных 20% годовых на фоне обвала на финансовом рынке и резкого оттока средств населения из банков.

Магазин исследований Аналитика по теме «Банки»

Сбербанк повышает ставки по депозитам

https://ria.ru/20220228/sberbank-1775680374.html

Сбербанк повышает ставки по депозитам

Сбербанк повышает ставки по депозитам — РИА Новости, 28.02.2022

Сбербанк повышает ставки по депозитам

Сбербанк с 1 марта повысит ставки по депозитам. Так, максимальная доходность в рублях будет составлять 18%, в долларах — 5%, в евро — 3,5%, заявили в… РИА Новости, 28.02.2022

2022-02-28T21:14

2022-02-28T21:14

2022-02-28T21:35

специальная военная операция на украине

экономика

центральный банк рф (цб рф)

сбербанк россии

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e4/09/1c/1577885749_0:320:3072:2048_1920x0_80_0_0_388bc54e2ec0b84958ad3a4606a1bd8d.jpg

img.ria.ru/images/07e4/09/1c/1577885749_0:320:3072:2048_1920x0_80_0_0_388bc54e2ec0b84958ad3a4606a1bd8d.jpg

МОСКВА, 28 фев — РИА Новости. Сбербанк с 1 марта повысит ставки по депозитам. Так, максимальная доходность в рублях будет составлять 18%, в долларах — 5%, в евро — 3,5%, заявили в пресс-службе.Ранее ЦБ повысил ключевую ставку до 20%, эта отметка стала рекордной. В прошлый раз экстренное заседание Банка России проходило в конце 2014 года: тогда ставку подняли на 6,5 процентного пункта — до 17%, этот уровень продержался примерно семь недель.»Максимальная доходность по СберВкладу Прайм (доступен держателям годовой подписки СберПрайм+) — 18%, по СберВкладу составит 16,5% годовых, по вкладу Промо Управляй — 16%», — заявили в банке.Кроме того, с марта клиентам кредитной организации будут доступны новые вклады в долларах и евро. «По промо вкладу «Валютный Сохраняй» в долларах ставка достигнет 5%, в евро — 3,5%. По вкладу «Валютный Управляй» (можно не только пополнять счет вклада, но и снимать средства в пределах неснижаемого остатка) максимальная ставка будет равняться 3% в долларах и 2% в евро», — отмечается в сообщении.

https://ria.ru/20220228/rezervy-1775471614.html

https://ria.ru/20220228/potok-1775122850.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

Севастиан Котов

Севастиан Котов

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/09/1c/1577885749_137:0:2869:2048_1920x0_80_0_0_8e6a29e5e9bd71f1d5f731df0bbf5a98.jpg

1920

1920

true

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Севастиан Котов

экономика, центральный банк рф (цб рф), сбербанк россии, россия

Специальная военная операция на Украине, Экономика, Центральный Банк РФ (ЦБ РФ), Сбербанк России, Россия

МОСКВА, 28 фев — РИА Новости. Сбербанк с 1 марта повысит ставки по депозитам. Так, максимальная доходность в рублях будет составлять 18%, в долларах — 5%, в евро — 3,5%, заявили в пресс-службе.

Ранее ЦБ повысил ключевую ставку до 20%, эта отметка стала рекордной. В прошлый раз экстренное заседание Банка России проходило в конце 2014 года: тогда ставку подняли на 6,5 процентного пункта — до 17%, этот уровень продержался примерно семь недель.

28 февраля, 08:10

Заморозка или грабеж: для чего Запад блокирует российские резервы

«Максимальная доходность по СберВкладу Прайм (доступен держателям годовой подписки СберПрайм+) — 18%, по СберВкладу составит 16,5% годовых, по вкладу Промо Управляй — 16%», — заявили в банке.

Кроме того, с марта клиентам кредитной организации будут доступны новые вклады в долларах и евро.

«По промо вкладу «Валютный Сохраняй» в долларах ставка достигнет 5%, в евро — 3,5%. По вкладу «Валютный Управляй» (можно не только пополнять счет вклада, но и снимать средства в пределах неснижаемого остатка) максимальная ставка будет равняться 3% в долларах и 2% в евро», — отмечается в сообщении.

28 февраля, 08:00

«Превратим в груду металла»: смогут ли перекрыть «Северный поток — 2»

Что такое сберегательный счет и как он работает – Forbes Advisor

Обновлено: 14 июня 2022 г., 11:21

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Обратите внимание на сберегательный счет, если хотите отложить деньги на будущие нужды и цели. Сберегательные счета позволяют вносить деньги на хранение и получать проценты на свой баланс.

Если вы заинтересованы в открытии сберегательного счета, вам необходимо знать несколько важных моментов о том, как он работает.

Что такое сберегательный счет?

Сберегательный счет — это депозитный счет, предназначенный для хранения денег, которые вы не планируете тратить немедленно. Это отличается от расчетного счета, транзакционного счета, предназначенного для повседневных расходов, позволяющего выписывать чеки или совершать покупки и снимать деньги в банкомате с помощью дебетовой карты.

Сберегательные счета помогают откладывать деньги на определенные цели и задачи. Например, вы можете открыть сберегательный счет для хранения своего экстренного фонда или первоначального взноса за дом.

Когда вы будете готовы использовать деньги, вы можете снять их со сберегательного счета, но многие банки и кредитные союзы ограничивают количество снятий или транзакций, которые вы можете совершать со сберегательного счета.

- Переводы овердрафта на текущий счет

- Электронные денежные переводы (EFT)

- Переводы автоматизированной клиринговой палаты (ACH)

- Переводы по телефону, факсу, компьютеру или мобильному устройству

- Электронные переводы по телефону, факсу, компьютеру или мобильному устройству

- Операции с чеками или дебетовыми картами

В апреле 2020 года ФРС выпустила окончательное временное правило, дающее финансовым учреждениям возможность снять ограничение на снятие средств шесть раз в месяц. Тем не менее, ваш банк или кредитный союз может взимать дополнительную комиссию за снятие средств, если вы превысите лимит в шесть транзакций. Некоторые транзакции, такие как переводы через банкомат или отделение, не учитываются в этом лимите.

Как работает сберегательный счет?

Сберегательные счета не слишком сложны. Вы можете открыть сберегательный счет в банке или кредитном союзе и положить на него деньги. Затем банк выплачивает вам проценты на ваш остаток.

Вы можете открыть сберегательный счет в банке или кредитном союзе и положить на него деньги. Затем банк выплачивает вам проценты на ваш остаток.

Вы можете продолжать добавлять деньги к сбережениям, обычно одним или несколькими из следующих способов, в зависимости от банка:

- Внесение наличных или чеков в банкомате

- Внесение наличных или чеков в отделении

- Переводы ACH со связанного банковского счета

- Электронные переводы с другого банковского счета

- Мобильный чековый депозит

- Прямой депозит

Зарабатываемая вами процентная ставка и соответствующий годовой процентный доход, или APY, могут различаться в зависимости от банка и счета. APY — это процентная ставка по вашим сбережениям с учетом сложных процентов.

Итак, предположим, вы открыли сберегательный счет на 1000 долларов. Вы вносите 100 долларов в месяц на свой счет, и банк платит APY в размере 1,00%. Через год ваш баланс составит 2217 долларов — 2200 долларов ваших депозитов плюс 17 долларов процентов. Чем выше ваш APY, чем больше вы вносите и чем дольше вы откладываете, тем больше ваши деньги могут расти с течением времени. Вы можете использовать калькулятор сбережений, чтобы рассчитать потенциальную экономию.

Чем выше ваш APY, чем больше вы вносите и чем дольше вы откладываете, тем больше ваши деньги могут расти с течением времени. Вы можете использовать калькулятор сбережений, чтобы рассчитать потенциальную экономию.

Ставки сберегательного счета имеют значение при выборе счета для открытия. Некоторые из лучших онлайн-сберегательных счетов платят в несколько раз больше, чем средняя ставка по сберегательному счету по стране.

Преимущества открытия сберегательного счета

Есть несколько веских причин хранить деньги на сберегательном счете, начиная с получения процентов. Сберегательные счета позволяют вам зарабатывать проценты на свои деньги, не делая ничего лишнего. Хотя это не совсем бесплатные деньги — вы все равно должны платить налоги с процентных доходов по сберегательным счетам — это деньги, которые вы можете зарабатывать пассивно, просто регулярно откладывая.

Сберегательные счета также обеспечивают большую ликвидность и удобство, чем другие способы сбережений. Например, депозитный сертификат или компакт-диск — это еще один вариант сбережения для краткосрочных и долгосрочных целей. И, по сравнению с некоторыми сберегательными счетами, с помощью учетной записи CD можно заработать больше APY.

Например, депозитный сертификат или компакт-диск — это еще один вариант сбережения для краткосрочных и долгосрочных целей. И, по сравнению с некоторыми сберегательными счетами, с помощью учетной записи CD можно заработать больше APY.

Но есть одна загвоздка: депозитные счета — это срочные депозиты. Это означает, что при открытии вы соглашаетесь оставить свои деньги на депозитном сертификате на определенный период времени. Пока ваши деньги находятся на компакт-диске, они приносят проценты, но вы, как правило, не можете получить к ним доступ, не вызвав штраф до того, как они созреют. С другой стороны, сберегательный счет обычно позволяет снимать до шести раз в месяц без штрафных санкций.

Сберегательные счета также являются безопасным способом откладывать деньги на будущее. Хотя инвестирование денег — это еще один способ помочь им расти, вложение денег в акции или взаимные фонды может быть сопряжено с риском. Сберегательные счета обеспечивают безопасность и постоянную норму прибыли.

В отличие от инвестиций, сберегательные счета обычно застрахованы Федеральной корпорацией страхования депозитов (FDIC) в банках и Национальной администрацией кредитных союзов (NCUA) в кредитных союзах. Эта страховка означает, что ваши сбережения защищены до определенных пределов, даже если ваш банк или кредитный союз обанкротится (250 000 долларов США на каждого вкладчика для каждой категории владения счетом).

Типы сберегательных счетов

Существуют различные типы сберегательных счетов, которые вы можете открыть, в зависимости от того, где вы решите хранить деньги и от ваших потребностей. Вот краткий обзор их сравнения.

Стандартные или традиционные сберегательные счета

Стандартные сберегательные счета являются наиболее часто предлагаемым вариантом сбережений. Вы можете найти их в обычных банках и кредитных союзах.

С этим типом счета вы, как правило, не получаете лучшие ставки сберегательного счета. Средняя национальная процентная ставка по сбережениям, согласно данным FDIC, составляет 0,07% годовых по состоянию на 16 мая 2022 года. С вас также может взиматься ежемесячная или минимальная плата за баланс. Эти счета предназначены для использования в качестве основного варианта сбережений.

С вас также может взиматься ежемесячная или минимальная плата за баланс. Эти счета предназначены для использования в качестве основного варианта сбережений.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это именно то, на что они похожи — сберегательные счета, предлагающие APY выше среднего, если вы ищете лучшую ставку сберегательного счета. Вы, скорее всего, найдете высокодоходные сберегательные счета в онлайн-банках, хотя традиционные банки и кредитные союзы также могут их предложить. Помимо обеспечения более высокой доходности, онлайн-банки могут взимать меньшую комиссию за высокодоходные сберегательные счета из-за их более низких накладных расходов.

Счета денежного рынка

Счета денежного рынка сочетают в себе функции сберегательного счета с функциями расчетного счета. Это означает, что вы можете получать проценты на свой баланс и выписывать чеки или снимать средства и совершать покупки с помощью дебетовой карты.

Счета денежного рынка могут предлагать более выгодные ставки, чем стандартные сберегательные счета, хотя они могут подпадать под правило шести снятий в месяц. Вы можете выбрать счет денежного рынка, если хотите еще более удобный доступ к своим сбережениям.

Вы можете выбрать счет денежного рынка, если хотите еще более удобный доступ к своим сбережениям.

Детские и студенческие сберегательные счета

Дети и студенты также могут принять участие в сберегательной акции с помощью специальных детских сберегательных счетов, разработанных специально для них. Эти учетные записи обычно имеют ограничение по возрасту для сохранения; например, со студенческими учетными записями вы не сможете открыть ее, если вам 25 лет или больше.

Эти счета предназначены для того, чтобы помочь детям, подросткам и студентам научиться делать сбережения. Вы с большей вероятностью найдете эти счета в традиционных банках, чем в онлайн-банках.

Что касается ставок, эти счета обычно не предназначены для конкуренции с высокодоходными сберегательными счетами. Но они все же могут платить проценты, обучая детей ценности сбережений.

Специализированные сберегательные счета

Некоторые банки предлагают специальные сберегательные счета, предназначенные только для одной цели. Так, например, вы можете открыть сберегательный счет только для рождественских сбережений или отложить деньги на первоначальный взнос за дом. Или вы можете создать бизнес-сберегательный счет, если вы ведете бизнес. Между тем, сберегательные счета на образование предназначены для того, чтобы помочь вам сэкономить на колледже.

Так, например, вы можете открыть сберегательный счет только для рождественских сбережений или отложить деньги на первоначальный взнос за дом. Или вы можете создать бизнес-сберегательный счет, если вы ведете бизнес. Между тем, сберегательные счета на образование предназначены для того, чтобы помочь вам сэкономить на колледже.

Эти счета не так распространены, как другие варианты сбережений, и иногда могут иметь ограничения. Например, с помощью рождественского сберегательного счета вы можете снимать средства только один раз в год в ноябре перед сезоном праздничных покупок. Счет с первоначальным взносом может предложить соответствующий накопительный бонус, но только в том случае, если вы получаете ипотечный кредит в банке, в котором открыли счет.

Как открыть сберегательный счет

Если вы готовы открыть сберегательный счет, следующим шагом будет подача заявки. Вы можете подать заявку на открытие сберегательного счета онлайн или лично. При заполнении заявки на сберегательный счет вам необходимо предоставить банку некоторую основную информацию, в том числе:

- Ваше имя

- Адрес и номер телефона

- Дата рождения

- Номер социального страхования

- Номер телефона и адрес электронной почты

Если вы открываете совместный счет, вам необходимо предоставить ту же информацию для владельца вашего совместного счета. Оттуда вы можете сообщить банку, сколько вы хотите внести на свой новый сберегательный счет. Если вы открываете сберегательный счет в Интернете, вам необходимо сообщить номер банковского счета и маршрутный номер счета, который вы используете для перевода своего первоначального депозита.

Оттуда вы можете сообщить банку, сколько вы хотите внести на свой новый сберегательный счет. Если вы открываете сберегательный счет в Интернете, вам необходимо сообщить номер банковского счета и маршрутный номер счета, который вы используете для перевода своего первоначального депозита.

Банк может проверить ваш сберегательный счет, сделав два небольших пробных депозита, которые вам нужно будет подтвердить. В целом открытие сберегательного счета онлайн – относительно быстрый и безболезненный процесс.

Сколько держать на сберегательном счете?

Ответ зависит от ваших целей сбережений. Например, если вы используете сберегательный счет для хранения своего чрезвычайного фонда, вам может потребоваться по крайней мере от трех до шести месяцев расходов. Если вам нужна небольшая дополнительная амортизация, вы можете увеличить расходы до девяти или 12 месяцев.

Например, предположим, что ваши расходы составляют 3000 долларов в месяц. Если вы используете расходы за шесть месяцев в качестве ориентира, вам нужно иметь сбережения в размере 18 000 долларов. Если вы стремитесь к расходам на 12 месяцев, баланс вашего сберегательного счета должен возрасти до 36 000 долларов.

Если вы стремитесь к расходам на 12 месяцев, баланс вашего сберегательного счета должен возрасти до 36 000 долларов.

Различные цели сбережений могут потребовать разных сумм сбережений. Если цели вашего сберегательного счета достигнуты, но у вас есть лишние деньги, подумайте, не хотите ли вы инвестировать их вместо этого. Инвестировать деньги означает вкладывать их в фондовый рынок. Это более рискованно, чем экономить — вы можете потерять деньги. Но вы можете получить потенциально более высокую норму прибыли по сравнению с процентной ставкой, которую ваш банк платит по сберегательным счетам.

Альтернативы сберегательным счетам

Сберегательный счет — не единственное место, где можно хранить деньги для финансирования своих финансовых целей. В зависимости от ваших потребностей вы можете рассмотреть любой из этих вариантов сберегательного счета:

- Депозитный сертификат . Компакт-диски позволяют вам экономить деньги в течение установленного периода времени, зарабатывая проценты.

По истечении срока действия компакт-диска вы можете снять свой первоначальный депозит и заработанные проценты.

По истечении срока действия компакт-диска вы можете снять свой первоначальный депозит и заработанные проценты. - Расчетно-кассовый счет . Если вы инвестируете в онлайн-брокерскую компанию, у вас может быть доступ к счету управления денежными средствами. На этих счетах хранятся деньги, которые вы не готовы инвестировать. Они могут зарабатывать проценты, а некоторые могут предлагать доступ к дебетовой или банкоматной карте.

- Высокопроизводительная проверка . Текущие счета с высокой доходностью позволяют вам получать проценты на свои деньги, облегчая при этом расходы или оплату счетов.

Выбор лучшего сберегательного счета или альтернативного сберегательного счета сводится к знанию того, что вы хотите и в чем нуждаетесь. Лучший банк для сберегательных счетов или других счетов — это тот, который предлагает идеальное сочетание функций, услуг, преимуществ, стоимости и удобства.

В чем разница между текущим и сберегательным счетами?

Текущие счета предназначены для ежедневного управления денежными средствами. Эти депозитные счета предназначены для хранения денег, которые вам могут понадобиться в ближайшем будущем. Например, некоторые способы использования расчетного счета включают:

Эти депозитные счета предназначены для хранения денег, которые вам могут понадобиться в ближайшем будущем. Например, некоторые способы использования расчетного счета включают:

- Оплата счетов

- Совершение покупок в Интернете

- Личное совершение покупок с помощью дебетовой карты

- Снятие наличных в банкоматах

- Отправка платежей между физическими лицами

- Отправка банковских переводов

- Депонирование зарплаты или государственных пособий

Сберегательные счета предназначены для хранения денег, которые вы не планируете тратить немедленно.

Найдите лучшие онлайн-сберегательные счета 2022 года

Учить больше

Bottom Line

Сберегательный счет может помочь вам сэкономить деньги для достижения различных финансовых целей.

Когда вы будете готовы открыть сберегательный счет, подумайте, какой тип счета может быть наиболее полезным. И подумайте, сколько денег вам нужно откладывать — некоторые банки могут потребовать минимальный депозит для открытия сберегательного счета.

Затем рассмотрите комиссию, APY и предпочитаете ли вы экономить в онлайн-банке, традиционном банке из кирпича и миномета или кредитном союзе. Рассмотрение всех ваших вариантов может помочь вам найти сберегательный счет, который подходит именно вам.

Часто задаваемые вопросы (FAQ)

Сколько процентов приносит сберегательный счет?

Сумма процентов, которые зарабатывает сберегательный счет, зависит от APY, предлагаемого банком, вашего баланса и частоты начисления процентов. Чем выше APY и чем чаще начисляются проценты, тем больше процентов вы потенциально можете заработать на сберегательном счете.

Как рассчитать проценты по сберегательному счету?

Самый простой способ определить проценты, заработанные на сберегательном счете, — это проверить ежемесячную выписку из банка. Ваш банк должен указать, сколько процентов вы заработали за этот месяц, исходя из вашего APY, баланса и частоты начисления сложных процентов. Вы также можете использовать онлайн-калькулятор сберегательного счета для расчета процентных доходов.

Как закрыть сберегательный счет?

В зависимости от банка вы можете закрыть сберегательный счет онлайн или в отделении. Если вы закроете его онлайн, вам нужно будет перевести свой баланс на другую учетную запись. Если вы закрываете сберегательный счет лично, вы можете получить официальный чек об остатке и внести его на другой счет. Не забудьте проверить и убедиться, что ваш сберегательный счет закрыт. В противном случае к вам могут быть применены дополнительные сборы или штрафы.

Была ли эта статья полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U. S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Ставки сберегательного счета и ставки CD (счет времени)

Ставки сберегательного счета

Wells Fargo Way2Save

® Сберегательный счетИзбегайте ежемесячной платы за обслуживание в размере 5 долларов США одним из следующих способов за каждый период оплаты:

- 1 автоматический перевод за каждый комиссионный период в размере 25 долларов США или более со связанного расчетного счета Wells Fargo

- 1 автоматический перевод каждый рабочий день в течение комиссионного периода в размере 1 доллара США или более со связанного расчетного счета Wells Fargo

- 1 или более Save As You Go ® переводы со связанного расчетного счета Wells Fargo

- Владелец основной учетной записи младше 24 лет

1 минимальный дневной остаток2

Открыть Way2Save ® Сберегательный счет

25 долларов

минимальный начальный депозит

| Весы | Стандартная процентная ставка | Годовой доход в процентах (APY) |

|---|---|---|

| $0 или больше | 0,15% | 0,15% |

Platinum Savings — стандартная процентная ставка

Избегайте ежемесячной платы за обслуживание в размере 12 долларов США с минимальным дневным балансом в размере 3500 долларов США за каждый период оплаты.

Откройте сберегательный счет Platinum

25 долларов

минимальный начальный депозит

| Весы | Стандартная процентная ставка | Годовой доход в процентах (APY) | Процентная ставка по отношениям | Отношения APY |

|---|---|---|---|---|

| $0 — 99 999,99 долларов США | 0,25% | 0,25% | 0,26% | 0,26% |

| 100 000 долларов США — 499 999,99 долларов США | 1,00% | 1,01% | 1,01% | 1,02% |

| 500 000 долларов США — 999 999,99 долларов США | 1,49% | 1,50% | 1,50% | 1,51% |

| 1 000 000 долларов США или больше | 1,98% | 2,00% | 1,99% | 2,01% |

Ставки CD

Специальные фиксированные ставки CD

Откройте специальный счет CD с фиксированной ставкой

$5000

минимальный начальный депозит

| Срок | Специальная процентная ставка | Годовой доход в процентах (APY) | Процентная ставка по отношениям | Отношения APY | Срок продления |

|---|---|---|---|---|---|

| 7 месяцев | 3,44% | 3,50% | 3,69% | 3,76% | 6 месяцев |

| 13 месяцев | 3,68% | 3,75% | 3,93% | 4,01% | 12 месяцев |

Стандартные фиксированные ставки CD

Откройте стандартный счет CD с фиксированной ставкой

2500 долларов США минимальный начальный депозит

| Срок | Стандартная процентная ставка | Годовой доход в процентах (APY) | Процентная ставка по отношениям | Отношения APY | Весы |

|---|---|---|---|---|---|

| 3 месяца | 0,50% | 0,50% | 0,51% | 0,51% | $0 — 4999,99 долларов США |

| 0,50% | 0,50% | 0,51% | 0,51% | 5000 долларов — 9 999,99 долларов США | |

| 0,50% | 0,50% | 0,51% | 0,51% | 10 000 долларов — 24 999,99 долларов США | |

| 0,50% | 0,50% | 0,51% | 0,51% | 25 000 долларов — 49 999,99 долларов США | |

| 0,50% | 0,50% | 0,51% | 0,51% | 50 000 долларов — 99 999,99 долларов США | |

| 1,00% | 1,01% | 1,01% | 1,02% | 100 000 долларов + | |

| 6 месяцев | 1,00% | 1,01% | 1,01% | 1,02% | $0 — 4999,99 долларов США |

| 1,00% | 1,01% | 1,01% | 1,02% | 5000 долларов — 9 999,99 долларов США | |

| 1,00% | 1,01% | 1,01% | 1,02% | 10 000 долларов — 24 999,99 долларов США | |

| 1,00% | 1,01% | 1,01% | 1,02% | 25 000 долларов — 49 999,99 долларов США | |

| 1,00% | 1,01% | 1,01% | 1,02% | 50 000 долларов — 99 999,99 долларов США | |

| 1,49% | 1,50% | 1,50% | 1,51% | 100 000 долларов + | |

| 1 год | 1,49% | 1,50% | 1,50% | 1,51% | $0 — 4999,99 долларов США |

| 1,49% | 1,50% | 1,50% | 1,51% | 5000 долларов — 9 999,99 долларов США | |

| 1,49% | 1,50% | 1,50% | 1,51% | 10 000 долларов — 24 999,99 долларов США | |

| 1,49% | 1,50% | 1,50% | 1,51% | 25 000 долларов — 49 999,99 долларов США | |

| 1,49% | 1,50% | 1,50% | 1,51% | 50 000 долларов — 99 999,99 долларов США | |

| 1,98% | 2,00% | 1,99% | 2,01% | 100 000 долларов + |

APY (Годовая процентная доходность) — это процентная ставка, отражающая общую сумму процентов, выплачиваемых по счету, на основе процентной ставки, начисляемой ежедневно в течение 365-дневного периода.

Если вы получаете периодический отчет, этот отчет будет включать годовую процентную доходность (APYE) на вашем счете за период, охватываемый отчетом.

View Wells Fargo Destination ® Тарифы IRA

Квалифицируемый перевод Save As You Go — это автоматический перевод 1 доллара США с вашего связанного расчетного счета Wells Fargo на ваш сберегательный счет Way2Save каждый раз, когда вы (или любой уполномоченный подписант или совладелец) используйте свою дебетовую карту для разовой покупки или завершите транзакцию Bill Pay через онлайн-банкинг, а разовая покупка дебетовой карты или транзакция Bill Pay зачислятся на счет. Мы оставляем за собой право определять по собственному усмотрению, является ли конкретная транзакция квалифицируемой транзакцией.

Одно частичное снятие средств, при котором баланс не становится ниже минимальной суммы начального депозита, может быть произведено без Штрафа за досрочное снятие средств в течение пяти рабочих дней, начиная с каждого из трех дней повышения процентной ставки. Если любое снятие средств приводит к падению баланса ниже минимальной суммы начального депозита, Штраф за досрочное снятие средств будет наложен на всю снятую сумму. Досрочное снятие средств в любой день, кроме пятидневного периода без штрафных санкций, начинающегося в каждый из трех дней повышения процентной ставки, будет облагаться Штрафом за досрочное снятие средств. Снятие средств уменьшит заработок. По истечении срока действия CD со ступенчатой ставкой будет автоматически продлеваться как Стандартный (неступенчатый) 24-месячный CD с фиксированной ставкой (Time Account) с процентной ставкой и APY, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об обратном. Государственные фонды не имеют права на это предложение.

Если любое снятие средств приводит к падению баланса ниже минимальной суммы начального депозита, Штраф за досрочное снятие средств будет наложен на всю снятую сумму. Досрочное снятие средств в любой день, кроме пятидневного периода без штрафных санкций, начинающегося в каждый из трех дней повышения процентной ставки, будет облагаться Штрафом за досрочное снятие средств. Снятие средств уменьшит заработок. По истечении срока действия CD со ступенчатой ставкой будет автоматически продлеваться как Стандартный (неступенчатый) 24-месячный CD с фиксированной ставкой (Time Account) с процентной ставкой и APY, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об обратном. Государственные фонды не имеют права на это предложение.

Годовая процентная доходность предполагает, что проценты остаются на депозите до погашения. Пошаговая ставка бонуса CD APY (и процентная ставка, если она указана) применима к первоначальному 24-месячному сроку.

Показанные здесь процентные ставки и годовой доход в процентах относятся к отделениям Wells Fargo Bank в калифорнийских округах Аламеда, Контра-Коста, Марин, Напа, Сан-Франциско, Сан-Матео, Санта-Клара, Солано и Сонома.

Когда владелец основной учетной записи достигает возраста 25 лет, возраст больше не может использоваться для уклонения от уплаты ежемесячной платы за обслуживание. У клиентов 12 лет и младше должен быть взрослый совладелец.

Процентная ставка по отношениям является переменной и может быть изменена в любое время без предварительного уведомления, включая установление процентной ставки равной Стандартной процентной ставке или равной нулю (0,00%), что может изменить Годовую процентную доходность по отношениям (APY). Для временных учетных записей изменение произойдет после продления. Чтобы получить раскрытую процентную ставку по отношениям / APY по отношениям, соответствующая учетная запись должна оставаться связанной со счетом Prime Checking, Premier Checking или Private Bank Interest Checking. Учетные записи Time должны быть связаны при открытии учетной записи и при каждом продлении. Если текущий счет закрыт по какой-либо причине или соответствующий сберегательный счет или временной счет разъединен, счет вернется к текущей применимой стандартной процентной ставке на эту дату; для временных учетных записей это изменение произойдет после продления. Срок действия любой Специальной процентной ставки не истекает до даты истечения срока действия этой Специальной процентной ставки.

Учетные записи Time должны быть связаны при открытии учетной записи и при каждом продлении. Если текущий счет закрыт по какой-либо причине или соответствующий сберегательный счет или временной счет разъединен, счет вернется к текущей применимой стандартной процентной ставке на эту дату; для временных учетных записей это изменение произойдет после продления. Срок действия любой Специальной процентной ставки не истекает до даты истечения срока действия этой Специальной процентной ставки.

Компакт-диски со специальной процентной ставкой требуют минимального начального депозита в размере 5000 долларов США, если не указано иное. Государственные фонды не имеют права на эти предложения. Специальные процентные ставки применяются только к первоначальному сроку. По истечении срока действия депозитные сертификаты со специальной процентной ставкой будут автоматически продлеваться на срок продления, указанный выше, с процентной ставкой и годовой процентной доходностью (APY), действующими на дату погашения для депозитных сертификатов, на которые не распространяется специальная процентная ставка, если только Банк не уведомил вас об этом. в противном случае. Банк может ограничить сумму, которую вы можете внести в этот продукт, до 2,5 миллионов долларов США.

в противном случае. Банк может ограничить сумму, которую вы можете внести в этот продукт, до 2,5 миллионов долларов США.

Компакт-диски со стандартной процентной ставкой требуют минимального начального депозита в размере 2500 долларов США, если не указано иное.

Минимальный начальный депозит в размере 25 000 долларов США. Специальная процентная ставка New Dollar требует 25 000 долларов США в виде новых денежных средств, внесенных на счет из источников, не связанных с текущими отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские, ссудные и кредитные счета). Государственные фонды не имеют права на эти предложения. Специальная процентная ставка применяется только к первоначальному сроку. При наступлении срока погашения срочный счет будет автоматически продлеваться на Срок продления, указанный выше, с процентной ставкой и годовой процентной доходностью, действующими на дату погашения для срочных счетов, на которые не распространяется специальная процентная ставка, если только Банк не уведомил вас об ином. Банк может ограничить сумму, которую вы можете внести в этот продукт, до 2,5 миллионов долларов США.

Банк может ограничить сумму, которую вы можете внести в этот продукт, до 2,5 миллионов долларов США.

Показанные здесь процентные ставки и годовой доход в процентах относятся к отделениям Wells Fargo Bank в калифорнийских округах Аламеда, Контра-Коста, Марин, Напа, Сан-Франциско, Сан-Матео, Санта-Клара, Солано и Сонома.

Текущие ставки по вкладам на 24.12.2022 — 30.12.2022

Сберегательные счета:

Показанная годовая процентная доходность (APY) и процентные ставки предлагаются по счетам, принятым Банком и действующими на даты, указанные выше, если не указано иное. Процентные ставки могут быть изменены без предварительного уведомления. Проценты начисляются ежедневно и выплачиваются ежемесячно. Проценты рассчитываются и начисляются ежедневно на основе ежедневно собранных остатков на счете. Начисленные проценты считаются заработанными и будут выплачены только тогда, когда общая сумма начисленных процентов достигнет 0,01 доллара США или более. В любом месяце сумма начисленных процентов меньше 0,01 доллара США, периодические отчеты не будут показывать годовую процентную доходность (APYE) или проценты, полученные, хотя проценты начисляются. Процентные ставки и APY для всех расчетных и сберегательных счетов являются переменными и могут быть изменены Банком в любое время. Сборы могут снизить прибыль.

В любом месяце сумма начисленных процентов меньше 0,01 доллара США, периодические отчеты не будут показывать годовую процентную доходность (APYE) или проценты, полученные, хотя проценты начисляются. Процентные ставки и APY для всех расчетных и сберегательных счетов являются переменными и могут быть изменены Банком в любое время. Сборы могут снизить прибыль.

Уровни баланса для перечисленных учетных записей следующие: от 0 до 499,99 долларов США; от 500 до 999,99 долларов; от 1000 до 2499,99 долларов США; от 2500 до 4999,99 долларов США; от 5000 до 9999,99 долларов США; от 10 000 до 24 999,99 долларов США; от 25 000 до 49 999,99 долларов США; от 50 000 до 99 999,99 долларов США; от 100 000 до 249 999,99 долларов США; от 250 000 до 499 999,99 долларов США; от 500 000 до 999 999,99 долларов США; 1 000 000 долларов или более. Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае несколько уровней могут отображаться как один уровень. Каждый показанный уровень отражает текущий минимальный ежедневно собранный баланс, необходимый для получения применимого APY.

Каждый показанный уровень отражает текущий минимальный ежедневно собранный баланс, необходимый для получения применимого APY.

Копия действующего на тот момент прейскуранта будет предоставлена вам перед открытием счета или доступна в любое время по запросу от банкира.

CD Счета:

Показанная годовая процентная доходность (APY) и процентные ставки предлагаются по счетам, принятым Банком и действующими на даты, указанные выше, если не указано иное. Процентные ставки могут быть изменены без предварительного уведомления.

Ставки CD фиксированы на срок действия аккаунта. За досрочное снятие с CD может быть наложен штраф. Для компакт-дисков проценты начинают начисляться в рабочий день, когда вы вносите безналичные средства, такие как чеки. Штрафы, в том числе штрафы за досрочное снятие средств, могут снизить прибыль.

Проценты начисляются ежедневно. Выплата процентов по Стандартным депозитным сертификатам зависит от срока:

- При сроке менее 12 месяцев (365 дней) проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или по истечении срока (конец срока).

- При сроке действия 12 месяцев и более проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или ежегодно.

Стоимость компакт-диска может быть изменена в любое время и не гарантируется до тех пор, пока компакт-диск не будет открыт.

Досрочное снятие(я) может(я) подлежать штрафу в соответствии с Положением D или штрафу за досрочное снятие. Могут применяться некоторые исключения.

Штраф в соответствии с Положением D составляет семь дней в виде простых процентов на снятую сумму и применяется к:

- Снятию средств в течение семи дней после открытия счета, включая день открытия счета.

- Снятие средств в течение льготного периода, когда в течение льготного периода вносятся дополнительные депозиты, и снятие превышает сумму погашенного баланса CD.

- Снятие средств в течение семи дней после любого предыдущего снятия, если не применяется штраф Банка за досрочное снятие средств.

Помимо штрафа по Положению D, описанного выше, любые деньги, снятые с CD до истечения срока его действия, будут подлежать штрафу за досрочное снятие в зависимости от продолжительности срока CD.

Об авторе