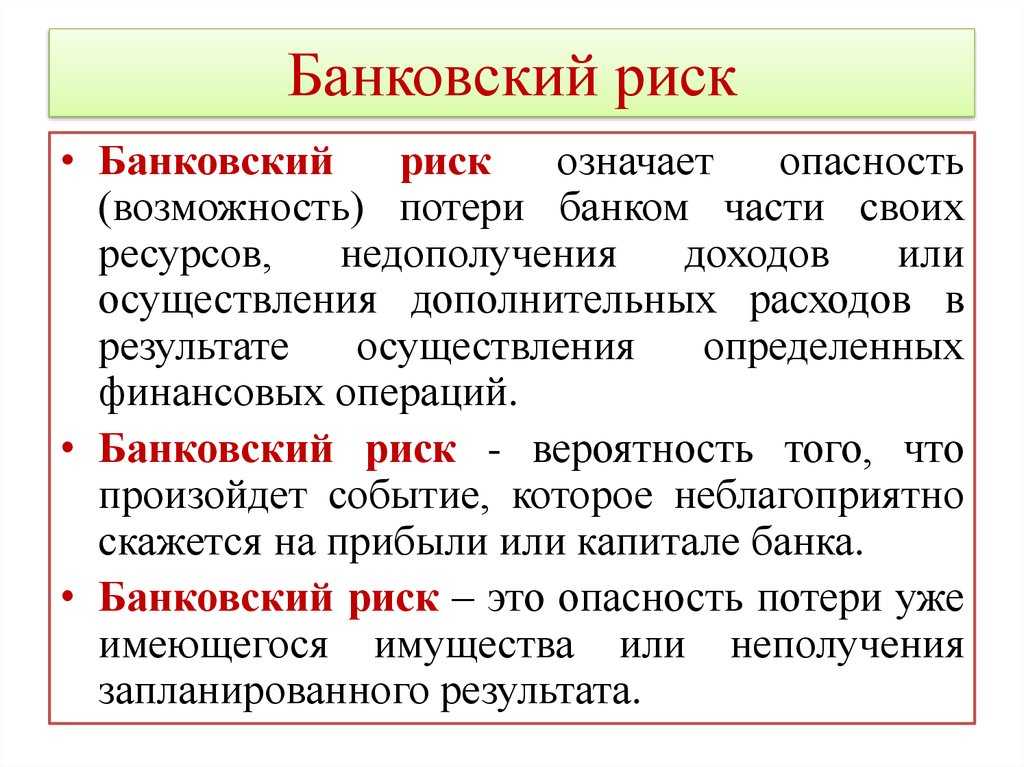

Депозитный риск: Депозитный риск

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Финансовый менеджментТема 7.

Управление финансовыми рисками Краткий конспект

Управление финансовыми рисками Краткий конспект- 7.1 Сущность финансовых рисков предприятия и их классификация

- 7.2 Методы оценки финансовых рисков

- 7.3 Политика управления финансовыми рисками

- 7.4 Механизм нейтрализации финансовых рисков

Ключові терміни:

аналоговые методы оценки риска, бета — коэффициент β, бизнес — риск, валютный риск, вероятность, выявление факторов риска, глобальные риски, депозитный риск, диверсификация, дисперсия, идентификация финансовых рисков, инвестиционный риск, коммерческий риск, коэффициент вариации, кредитный риск, лимитирование концентрации риска, локальные риски, неопределенность, несистематические (специфические) риски, объект риска, предотвращение риска, производственный риск, распределение рисков., риск, риск — менеджмент, риск упущенной выгоды, самострахование, систематические риски, спекулятивные риски, среднеквадратическое (стандартное) отклонение, страхование, субъект риска, финансовые риски, хеджирование, чистые риски, экзогенне факторы неопределенности, экономико-статистические методы оценки риска, эндогенные факторы неопределенности7.

1 Сущность финансовых рисков предприятия и их классификация

1 Сущность финансовых рисков предприятия и их классификация

Понятие «риск» имеет достаточно длительную историю, однако наиболее активно начали изучать различные аспекты риска в конце XIX — начале XX века.

На сегодня нет однозначного понимания сущности риска. Это обуславливает возможность существования нескольких определений понятий риска с разных точек зрения:

• риск — потенциальная, численно измеримая возможность потери. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий.

Таким образом, четко различима тесная связь риска, вероятности и неопределенности .

Вероятность является фундаментальным определением теории вероятностей и позволяет количественно сравнивать события по степени их возможности. Вероятность — это возможность получения определенного результата. Прежде понятие вероятности связано с понятием частоты события. В качестве единицы измерения принимают вероятность достоверного события.

Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестен; например , это неполнота или неточность информации.

Под субъектом риска следует понимать руководство компании, то есть конкретных лиц или коллектив, принимающих решение о выборе той или иной альтернативы , связанной с деятельностью компании. Соответственно под объектом риска понимают ресурс , изменение которого возможно в случае возникновения рисковой ситуации . Учитывая то, что хозяйствующий субъект рассматривается в условиях стремление к максимизации прибыли, подобным ресурсом являются чистые доходы компании . Функционирование любого предприятия в рыночной среде связано с опасностью потерь, которые представляют собой коммерческие риски, т.

Выделяют чистые риски, предполагающие возможность получения только убытка, и спекулятивные риски , допускающих получение или положительного или отрицательного результата .

Финансовые риски — это спекулятивные риски, которые не исключают потери от проведения отдельных операций в финансово -кредитной и биржевой сферах.

Неопределенность достижения того или иного результата хозяйственной деятельности предприятия определена влиянием экзогенных ( внешних) и эндогенных (внутренних) факторов.

К экзогенным факторам неопределенности относятся политическая нестабильность, социально — экономическая напряженность, национальные , межэтнические столкновения , региональные и отраслевые особенности развития; неустойчивость рынка и национальной валюты , инфляция , потребность в инвестициях, потребительский спрос. Перечисленные факторы риска формируют макросреда функционирования предприятия . Эндогенные факторы неопределенности напрямую зависят от деятельности предприятия и обусловлены невозможностью точного прогнозирования ее основных параметров .

Эндогенные факторы неопределенности напрямую зависят от деятельности предприятия и обусловлены невозможностью точного прогнозирования ее основных параметров .

В зависимости от уровня принятия решений можно выделить два вида рисков: глобальные и локальные .

Глобальные риски — это риски на уровне народного хозяйства, вызванные изменением политической ситуации в стране и макроэкономических параметров ее развития . К таким рискам следует отнести политические риски , а также риски , связанные с изменением законодательства (налогового , валютного , инвестиционного и др.), развитием внутренних и внешних рынков , финансового рынка и др.

Локальные риски — это риски, возникающие на уровне предприятия. Они могут быть связаны как с решением вопросов в повседневной финансово — хозяйственной деятельности (разработка тактики управления), так и с решениями в области долгосрочного экономического развития ( разработка стратегии и отдельных финансовых политик ).

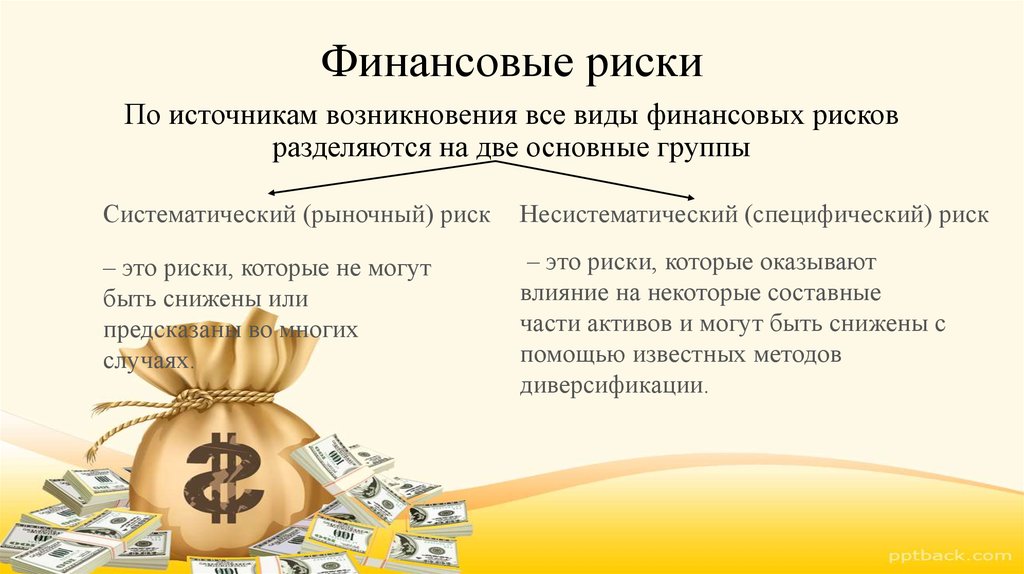

В зависимости от причины возникновения риски бывают систематическими и несистематическими .

Систематические риски — это риски, которые не зависят от финансово- хозяйственной деятельности предприятия, а существуют объективно на общегосударственном уровне ( инфляционный риск , процентный , валютный, налоговый, инвестиционный риск при изменении макроэкономических условий инвестирования ) . Для того чтобы уменьшить общий размер потерь от систематических рисков , предприятию нужно вовремя реагировать на изменения макроэкономических параметров и разрабатывать эффективный адаптационный механизм .

Несистематические (специфические) риски напрямую зависят от финансово — хозяйственной деятельности предприятия и возникают, как правило, при допущении ошибок субъектами управления. В отличие от систематических рисков, которые не поддаются регулированию на микроуровне, несистематические риски можно предотвратить путем разработки на предприятии специального механизма их нейтрализации .

По видам предпринимательской деятельности различают производственный, коммерческий и финансовый риски.

Производственный риск возникает в процессе производственной деятельности в случае возникновения перебоев и уменьшение объемов производства, увеличение материалоемкости и трудоемкости продукции .

Коммерческий риск связан с реализацией продукции (услуг), закупкой сырья, материалов и т.п. и может иметь место в случае уменьшения плановых объемов реализации, повышения закупочных цен, роста издержек обращения , потери продукции в процессе обращения.

Инвестиционный риск — это вероятность увеличения расходов, уменьшение доходов от инвестиционной деятельности, а также возможность потери всего инвестированного капитала . Зависимо от форм инвестирования различают риски реального и финансового инвестирования .

Риски реального инвестирования связаны с: неудачным выбором места инвестиционного объекта; перебоями в процессе доставки строительных материалов, оборудования, сырья; значительным повышением цен на строительно-монтажные работы, строительные материалы, оборудование , сырье; неудачным выбором подрядчика и др. .

.

Риски финансового инвестирования связаны с: неудачным выбором финансовых инструментов для инвестирования; финансовыми осложнениями или банкротством эмитентов; изменениями условий инвестирования; прямым обманом инвесторов и др. .

Депозитный риск является одной из разновидностей риска финансового инвестирования и является вероятностью невозврата депозитных вкладов при неудачном выборе коммерческого банка для осуществления депозитных операций.

Кредитный риск возникает у предприятия в случае предоставления покупателям коммерческого ( товарного ) кредита и существования угрозы его полного или частичного невозврата.

Бизнес — риск выражается в неспособности предприятия поддерживать уровень дохода на вложенный капитал . В акционерном обществе — это невозможность поддерживать дивиденды на определенном уровне. Бизнес — риск возникает в результате просчетов во внутреннем планировании на предприятии, организации производства, маркетинговой стратегии и сбыте продукции. Основная задача для предприятия — свести бизнес — риск к минимуму за счет обеспечения эффективного функционирования производства, изучение рынка и гибкого реагирования на изменения , происходящие на нем .

Валютный риск — риск , который вызван краткосрочными или долгосрочными колебаниями курса валют на финансовом рынке . Этому риску подвергаются:

— промышленные предприятия, которые покупают и продают товары за рубежом за иностранную валюту;

— предприятия , имеющие филиалы за рубежом ;

— финансовые организации, осуществляющие валютные операции .

Независимо от вида осуществляемых предприятием финансово-хозяйственных операций может иметь место риск упущенной выгоды. Этот риск связан с возможным возникновением косвенных убытков или недополучением прибыли в результате неосуществления определенных мероприятий или несвоевременного принятия управленческих подходов.

7.2

Методы оценки финансовых рисков

Методической основой риск-менеджмента является совокупность методов качественного и количественного анализа финансовых рисков.

Качественный анализ предполагает идентификацию рисков, выявление источников и причин их возникновения, установление потенциальных зон риска, выявление возможных выгод и негативных последствий от реализации рискового решения. Более подробно охарактеризуем отдельные аспекты анализа рисков.

Более подробно охарактеризуем отдельные аспекты анализа рисков.

Идентификация финансовых рисков заключается в выявлении всех видов возможных рисков, связанных с каждой конкретной операции. При этом важно в составе портфеля финансовых рисков выделять риски, которые зависят от самого предприятия, и внешние риски, которые определяются макроэкономической деятельностью. Возможные портфели финансовых рисков предприятия приведены в табл . 7.1 .

Выявление факторов риска целесообразно осуществлять по внешним и внутренним финансовым рискам. Внешние финансовые риски могут быть обусловлены общеэкономическими и рыночными факторами.

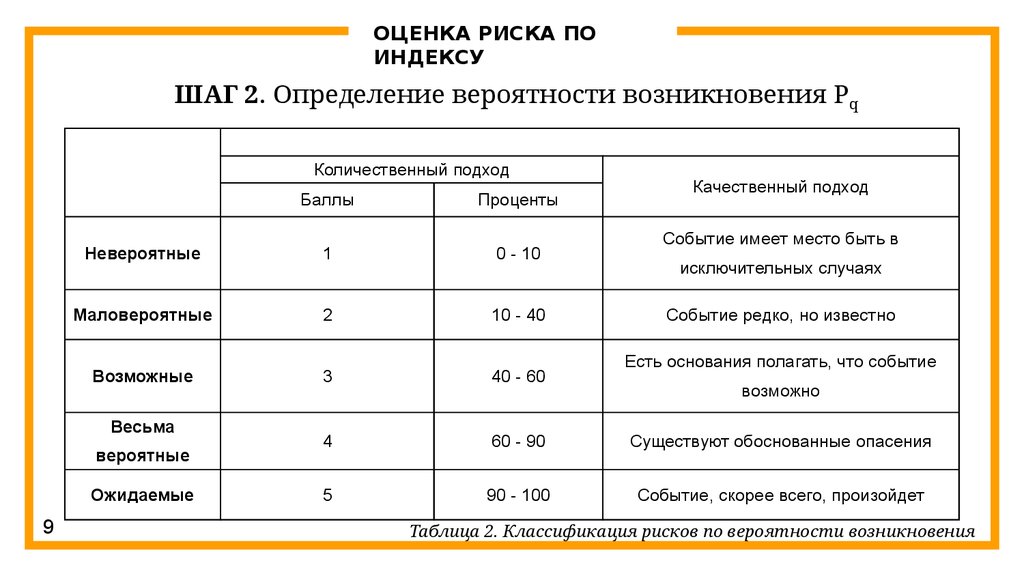

Установка потенциальных зон финансовых рисков заключается в сравнении возможных финансовых потерь с расчетной суммой прибыли, дохода, собственного капитала предприятия . В зависимости от величины возможных финансовых потерь различают четыре основные зоны финансового риска:

— Безрисковая зона : риск совсем незначительный , финансовых потерь практически нет , гарантируется финансовый результат в объеме расчетной суммы прибыли ;

— Зона допустимого риска : риск средний , возможны финансовые потери в объеме расчетной суммы прибыли ;

— Зона критического риска: риск высок , возможны финансовые потери в объеме расчетной суммы валового дохода ;

— Зона катастрофического риска: риск очень высок, возможные финансовые потери в объеме суммы собственного капитала.

В отличие от анализа количественный анализ заключается в определении конкретного объема денежных убытков от отдельных видов финансовых рисков. Для этого можно использовать экономико — статистические методы, расчетно — аналитические, экспертные, аналоговые. Более подробно рассмотрим содержание этих методов .

Экономико-статистические методы оценки риска предусматривают изучение статистики потерь и прибылей на этом или аналогичном предприятии за предыдущие периоды. На базе массива собранного статистического материала определяют величину и частоту получения выгоды и возникновения финансовых потерь. При этом активно используются такие инструменты статистического метода как: дисперсия, стандартное (среднеквадратическое ) отклонение, коэффициент вариации .

Дисперсия — это средневзвешенная величина из квадрата отклонения действительных финансовых результатов от средних, определяется по формуле :

(7. 1)

1)

де σ2 – дисперсия;

xі – значение возможного финансового результата;

[TEX]\overline{x} [/TEX] – среднее значение возможного финансового результата;

Рі –вероятность появление возможного финансового результата.

Среднеквадратическое (стандартное) отклонение (σ) определяется по формуле:

(7.2)

Экономический смысл среднеквадратичного отклонения с точки зрения теории рисков заключается в характеристике максимально возможного колебания исследуемого параметра от его среднего ожидаемого значения .

Чем больше величина дисперсии и среднеквадратического отклонения, тем рискованнее управленческое решение.

Коэффициент вариации ( V ) — это относительная величина и рассчитывается как отношение среднеквадратического отклонения к среднему финансовому результату ( математического ожидания ) :

(7. 3 )

3 )

Чем меньше значение коэффициента вариации, тем большая стабильность прогнозной ситуации и, соответственно, меньшую степень риска .

Расчетно- аналитические методы применяются для оценки отдельных видов рисков и заключаются в выборе ключевых показателей , от которых зависит степень риска, и сравнении их фактических значений с критическими для определенного предприятия .

Так, риск потери финансовой устойчивости может оцениваться на основании коэффициента автономии, риск неплатежеспособности — путем сравнения фактических коэффициентов ликвидности с их нормативным значениям .

В мировой практике инвестиционного риск — менеджмента широкого распространение получил такой показатель степени риска , как бета — коэффициент β ( или коэффициент чувствительности) . Он используется для оценки систематического ( недиверсифицированного ) риска , связанного с изменением рыночных цен и уровня доходности ценных бумаг . При применении этого показателя возможны варианты:

Экспертные методы оценки риска базируются на субъективной оценке размеров возможных финансовых результатов отдельными экспертами (консультантами , специалистами по отдельным вопросам) . Используется этот метод в случае, когда получить необходимый массив статистической информации по каким-то причинам невозможно или если аналогов такого развития событий еще не было. Особенностью метода экспертных оценок риска является отсутствие математического подтверждения оптимальности решений .

Используется этот метод в случае, когда получить необходимый массив статистической информации по каким-то причинам невозможно или если аналогов такого развития событий еще не было. Особенностью метода экспертных оценок риска является отсутствие математического подтверждения оптимальности решений .

Несмотря на большую популярность среди экспертов, упомянутые выше методики имеют серьезный недостаток. Они имеют глобальный характер и не учитывают внутренних финансовых рисков. Поэтому эти типичные методики можно использовать для оценивания риска внешнеэкономической деятельности, а для оценки степени риска по конкретным направлениям деятельности предприятия следует разрабатывать специальные методики экспертных оценок.

Аналоговые методы оценки риска заключаются в использовании данных о развитии аналогичных направлений деятельности в прошлом. Для этого могут использоваться отчетные документы предприятия в прошлые годы , данные публикаций , страховых компаний и т.д. Полученные таким образом результаты подробно анализируются с целью выявления потенциальных факторов риска, основываясь на предыдущем опыте . Но при этом нельзя не учитывать риск экстраполяции прошлых тенденций на будущие финансово-хозяйственные процессы, ведь финансовая система любого предприятия является очень динамичной. Это означает, что пользоваться методом аналогий можно со значительными оговорками. Использовать этот метод целесообразно для выявления риска инновационной деятельности, когда нет реальной базы для сравнения и лучше знать прошлый опыт (в том числе и других участников предпринимательской деятельности), чем вообще не иметь никакой информации .

Но при этом нельзя не учитывать риск экстраполяции прошлых тенденций на будущие финансово-хозяйственные процессы, ведь финансовая система любого предприятия является очень динамичной. Это означает, что пользоваться методом аналогий можно со значительными оговорками. Использовать этот метод целесообразно для выявления риска инновационной деятельности, когда нет реальной базы для сравнения и лучше знать прошлый опыт (в том числе и других участников предпринимательской деятельности), чем вообще не иметь никакой информации .

7.3

Политика управления финансовыми рисками

На степень и величину риска можно воздействовать через финансовый механизм, осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск — менеджментом

Риск — менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления , и сочетает стратегию и тактику управленческих действий .

Стратегия управления — это направления и способы использования средств для достижения поставленной цели.

Тактика — это практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях . Задачей тактики управления является выбор наиболее оптимального решения и конструктивных в данной хозяйственной ситуации методов и приемов управления .

Риск — менеджмент как система управления состоит из двух подсистем : управляемой подсистемы — объекта управления и управляющей подсистемы — субъекта управления .

Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска . К таким экономическим отношениям относятся связи между страхователем и страховщиком , заемщиком и кредитором , между предпринимателями , конкурентами и т.д. .

Субъект управления в риск -менеджменте — группа руководителей (финансовый менеджер, специалист по страхованию) , которые с помощью различных вариантов своего воздействия обеспечивают целенаправленное функционирование объекта управления .

Процесс управления всегда предполагает получение, передачу , переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение, как действовать в условиях риска .

Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д. К указанной информации входят сведения о вероятности того или иного страхового случая , события , о наличии и величине спроса на товары, на капитал , о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов .

Политика управления рисками должна состоять из следующих этапов:

- Прежде всего необходимо разработать стратегию управления риском. Надо четко сформулировать собственное восприятие риска и строить политику управления риском на основании него. После определения стратегии управления риском необходимо выявить присущие данной организации риски и разработать подходы к их количественной оценки: какие методы нужно использовать , на каких данных будут основываться расчеты и тому подобное.

- Собственно разработка процедур по управлению риском . Необходимо разработать процедуры внутреннего контроля для каждого типа риска . Это включает в себя как оценку эффективности управления риском, так и контроль соблюдения процедур на различных этапах , например, проверку соблюдения установленных лимитов или мониторинг чувствительности к риску.

- Разработка отчетных форм для данного типа риска.

- Определить, кто в организации занимается данным риском: кто оценивает риск, кто готовит отчетность, кто устанавливает лимиты, кто их контролирует. Здесь основную роль играет четкое разграничение ответственности, а также распределение обязанностей . Например, сотрудники , которые рассчитывают лимиты, не должны подчиняться тому же руководителю организации, и сотрудники, которые заключают сделки, ведь вознаграждение этого руководителя зависит от дохода, полученного по сделкам, а лимиты ограничивают операции, а следовательно, и величину дохода .

7.4

Механизм нейтрализации финансовых рисков

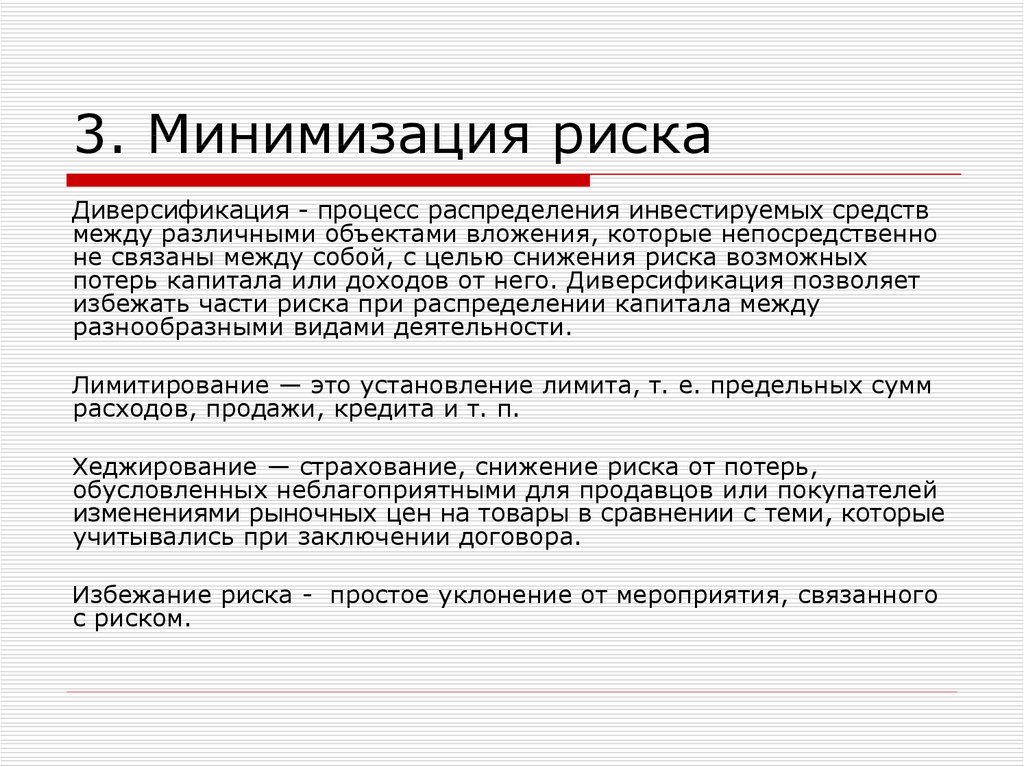

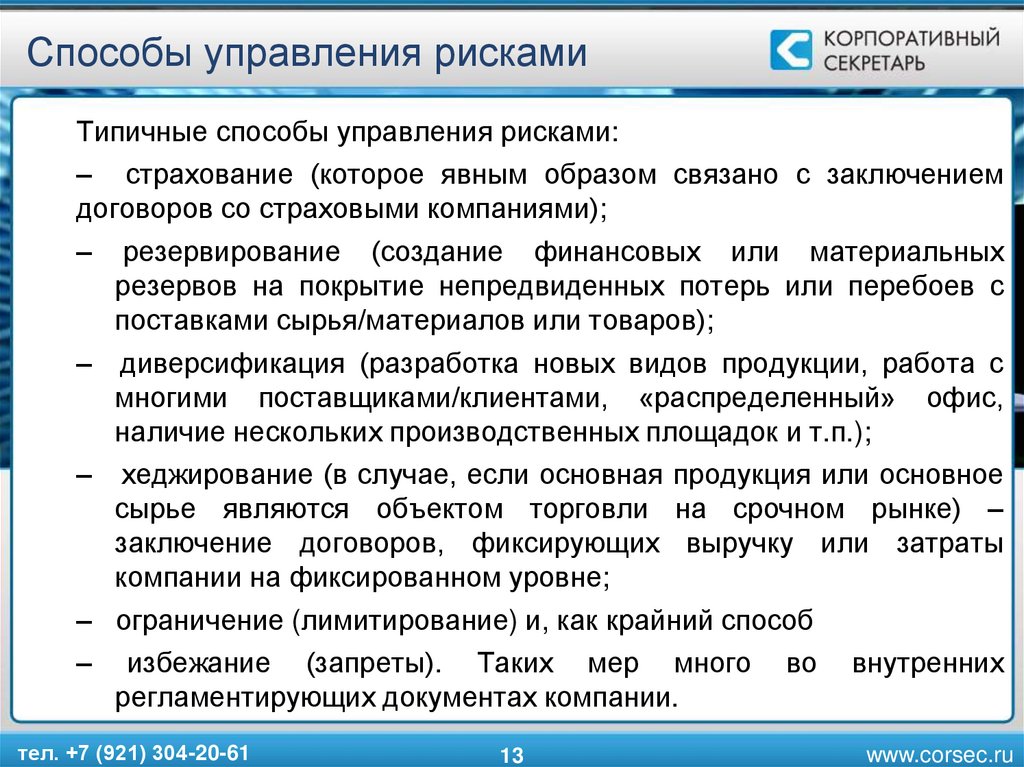

Система механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов:

1 Предотвращение риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Он заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

Это направление нейтрализации финансовых рисков является наиболее радикальным. Он заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

отказ от осуществления финансовых операций, уровень риска по которым слишком высок. Это мероприятие имеет ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно — коммерческой деятельности предприятия ;

отказ от использования в больших объемах заемного капитала;

отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде. Однако такое избежание риска лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски , связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов , готовой продукции ;

отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях.

Эта мера позволяет избежать депозитного и процентного риска , однако порождает потери от инфляционного риска, а также риска упущенной выгоды .

Эта мера позволяет избежать депозитного и процентного риска , однако порождает потери от инфляционного риска, а также риска упущенной выгоды .

Перечисленные и другие формы предотвращения финансового риска , несмотря на свой радикализм в отвержении отдельных их видов , лишают предприятие дополнительных источников формирования прибыли , негативное влияние на темпы его экономического развития и эффективность использования собственного капитала . Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно.

2 Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем видам , которые выходят за пределы допустимого уровня , т.е. по финансовым операциям , осуществляемым в зоне критического или катастрофического риска . Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности .

3 Хеджирования. Этот термин используется в финансовом менеджменте в широком и узком прикладном смысле. В широком толковании термин «хеджирование» характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь — как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам — страховщикам). В узком прикладном значении этот термин характеризирует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов.

Хеджирование финансовых рисков путем осуществления соответствующих операций с производственными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных расходов на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п. Однако уровень этих расходов значительно ниже, чем уровень расходов из внешнего страхования финансовых рисков.

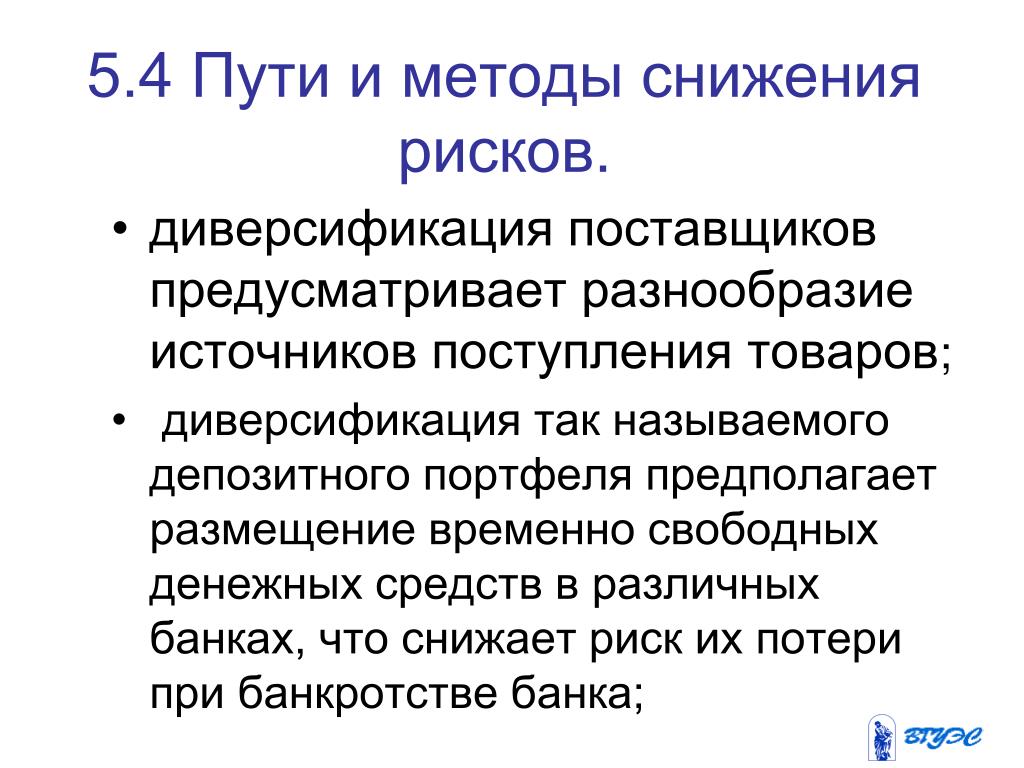

4 Диверсификация. Механизм диверсификации используют прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствует их концентрации.

На эффекте диверсификации основывается большинство теорий выбора эффективной рыночной стратегии. В сочетании с эффектами хеджирования он стал основой теории ценообразования опционов.

5 Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передачи) партнерам по отдельных финансовых операций. При этом хозяйственным партнерам передается и часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и имеют в своем распоряжении более эффективные способы внутреннего страховой защиты.

6 Самострахования (внутреннее страхование). Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, что позволяет преодолевать негативные финансовые последствия с тех финансовых операций, по поводу которых эти риски не связаны с действиями контрагентов.

Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, что позволяет преодолевать негативные финансовые последствия с тех финансовых операций, по поводу которых эти риски не связаны с действиями контрагентов.

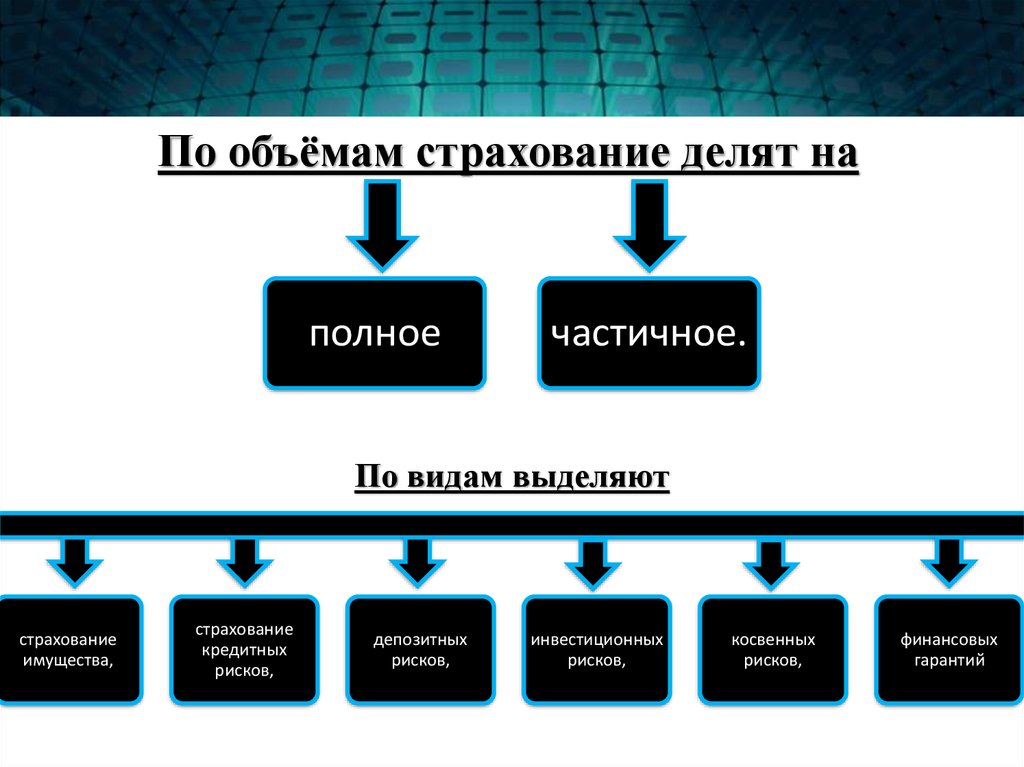

7 Страхования. Первое, с чем сталкивается руководитель предприятия в процессе управления деятельностью своей фирмы, — определения тех рисков, которые нуждаются в страховой защите. Как правило, самые распространенные виды страхования в среде бизнеса — страхование имущества фирмы, страхование ответственности руководителей и сотрудников, страхование сотрудников от несчастного случая на производстве и разнообразное страхования кредитных рисков.

Определение страхования вкладов на основе риска

К

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle.

Узнайте о нашем редакционная политика

Обновлено 07 августа 2021 г.

Факт проверен

Катрина Муньелло

Факт проверен Катрина Мюнхеньелло

Полная биография

Катрина Авила Муньелло — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Инвестопедия / Микела Бутиньоль

Что такое страхование вкладов на основе риска?

Страхование вкладов на основе риска — это страхование с премиями, отражающими, насколько осмотрительно действуют банки при инвестировании вкладов своих клиентов.

Идея состоит в том, что страхование депозитов с фиксированной ставкой защищает банки от их истинного уровня риска и поощряет принятие неверных решений и моральный риск. С другой стороны, при страховании вкладов на основе риска банки могут дважды подумать, прежде чем вести себя опрометчиво, поскольку те, кто берет на себя больший риск, должны платить более высокие страховые взносы.

Ключевые выводы

- Страхование вкладов на основе риска — это страхование с премиями, отражающими, насколько осмотрительно банки действуют при инвестировании вкладов своих клиентов.

- Федеральная корпорация страхования депозитов (FDIC) страхует банковские вклады участников, чтобы клиенты не остались с пустыми руками в случае банкротства банка.

- Идея состоит в том, что фиксированная ставка страхования депозитов защищает банки от их истинного уровня риска и поощряет принятие неверных решений и моральный риск.

- Между тем, при страховании вкладов на основе риска банки могут дважды подумать, прежде чем вести себя опрометчиво, поскольку те, кто берет на себя больший риск, должны платить больше.

Понимание страхования вкладов на основе риска

Страхование вкладов на основе риска стало стандартом после принятия Закона о совершенствовании Федеральной корпорации страхования депозитов (FDIC) 1991 года. Во время сберегательно-кредитного кризиса количество сберегательно-кредитных ассоциаций сократилось на 28% в период с 1980 по 1990 год, что побудило регулирующие органы изменить такта и перейти от системы страхования вкладов с единой ставкой, в которой страховые взносы устанавливались по единой ставке для всех банков, к системе оценки на основе рисков.

FDIC перешла на переменные премии, основанные на риске, в 1994 для банков и в 1998 году для сберегательных учреждений.

FDIC, независимое федеральное агентство, основной целью которого является предотвращение повторения сценариев набега на банки, вызвавших хаос во время Великой депрессии, использует взносы по страхованию вкладов, которые оно собирает у банков, для финансирования Федеральной программы страхования вкладов. Эта программа защищает потребителей, покрывая депозиты до 250 000 долларов США в банках-участниках в случае их банкротства.

Текущие счета, сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка, как правило, на 100 % покрываются FDIC, как и кассовые чеки и денежные переводы, выданные обанкротившимся банком. Покрытие также распространяется на доверительные счета и индивидуальные пенсионные счета (IRA), но только на те части, которые соответствуют типам счетов, перечисленным ранее.

Продукты, не защищенные страхованием FDIC, включают взаимные фонды, аннуитеты, полисы страхования жизни, акции и облигации, а также содержимое сейфовых ячеек.

Преимущества страхования вкладов на основе риска

Страхование вкладов на основе риска было разработано, чтобы искоренить безрассудное банковское дело и положить конец моральному риску: ситуации, в которой одна сторона соглашения ведет себя рискованно или не действует добросовестно, потому что она знает, что другая сторона несет любые последствия такое поведение.

Считается, что страхование вкладов на основе риска играет важную роль в предотвращении банкротства банков из-за безрассудного поведения, а именно, требуя от тех, кто подвержен более высокому риску, платить более дорогие страховые взносы.

Страховые компании опасаются, что, предлагая выплаты для защиты от убытков в результате несчастных случаев, они могут на самом деле поощрять принятие рисков, в результате чего они платят больше по искам. Предполагалось, что премии, основанные на риске, будут препятствовать такому поведению, заставляя банки нести истинную цену риска.

Ограничения страхования вкладов на основе риска

Страхование вкладов на основе риска не обязательно является безупречным решением для снижения морального риска. Его эффективность зависит от способности страховщика депозитов в полной мере наблюдать и понимать характеристики риска инвестиционного портфеля банка, что часто сопряжено с трудностями.

Его эффективность зависит от способности страховщика депозитов в полной мере наблюдать и понимать характеристики риска инвестиционного портфеля банка, что часто сопряжено с трудностями.

Разумно предположить, что стороннему наблюдателю может быть сложно правильно оценить всю деятельность банка и разобраться с опасностями, связанными с некоторыми из его более сложных продуктов. В этом случае взимаемые премии могут неадекватно отражать риск, который принимает на себя банк, что может привести к тому, что система страхования депозитов, основанная на оценке риска, не сможет выполнить свою миссию по контролю морального риска.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная корпорация по страхованию депозитов. «Ссудно-сберегательный кризис и его связь с банковским делом», стр. 168. По состоянию на 9 февраля., 2021.

Федеральная корпорация по страхованию депозитов. «Отчет № 2020-01, История премий, основанных на риске, в FDIC», стр. 3. По состоянию на 9 февраля 2021 г.

Снижение рисков удаленного снятия депозитов

РАНЕЕ ИЗВЕСТНОЕ КАК

ДЕПОЗИТНЫЙ ЧЕК ® УСЛУГАПроверка депозитов и ускорение доступности средств

принимать решения, а также улучшать потребительский опыт, делая средства более доступными и снижая риск потерь из-за мошенничества и недобросовестных действий.

Функции и возможности

Модель участника: Обеспечивает непревзойденную прозрачность риска возврата, связанного с транзакциями ACH и бумажных чеков, а также исторический статус транзакций, проведенных на счет участника финансового учреждения (FI).

Расширенный счет и ответы на уровне элементов

- Состояние счета: Указывает на открытый, закрытый или превышенный статус платежного счета, а также на то, был ли элемент выписан на кредитную карту нового счета, брокерскую или другой тип счета.

- Оценка учетной записи: Предоставляет прогнозную оценку для элементов, полученных на учетных записях — вносящих и не вносящих взносы — которые Early Warning® анализирует ежедневно, указывая уровень риска.

- Уровень предмета: Помогает обнаруживать возможные подделки и дубликаты предметов с помощью остановленных совпадений платежей и учетных записей с недавней активностью возврата, повышая надежность и управление рисками связанных депозитов.

- Аутентификация владельца учетной записи (AOA): Обеспечивает подтверждение того, что данные учетной записи запроса совпадают с владельцем учетной записи или лицом, подписывающим учетную запись.

Как это работает

Раннее предупреждение ® анализирует миллионы ежедневных транзакций как среди организаций, вносящих взносы, так и среди организаций, не вносящих взносы, и предоставляет исчерпывающие ответы пользователям, отражающие историю операций со счетами (состояние счета, возвраты, овердрафты и ACH), позволяя им оценивать транзакционный риск с высокой степенью тщательности и точности.

Шаг 1: Клиент вносит чек через банкомат, кассу или мобильный канал или инициирует онлайн-перевод средств.

Шаг 2: Финансовое учреждение-получатель отправляет запрос в Службу раннего предупреждения ® Национальная общая база данных SM Ресурс в режиме реального времени ищет информацию о депонированном объекте для определения его профиля риска.

Шаг 3: Заблаговременное предупреждение ® отвечает информацией о статусе счета, типе счета (только AOA) и оценке риска, чтобы помочь оценить потенциальный риск принятия входящего депонированного предмета.

Этап 4: Финансовое учреждение-получатель принимает более обоснованное решение о разблокировании или удержании депозита на основе ответа на запрос «Раннее предупреждение» ® и собственного допустимого риска.

В среднем Early Warning ® предоставляет ответы примерно на 95% запросов финансовых учреждений по их депонированным предметам*

Проверка риска депозита или пополнение новой учетной записи является авторизованным пользователем учетной записи.

Загрузить описание продукта

Преимущество раннего предупреждения

Используйте 30-летний опыт, чтобы усовершенствовать свою новую стратегию открытия бухгалтерского учета.

- Надежные данные: Early Warning — надежный хранитель ® Национальной общей базы данных SM Ресурс, который содержит обширный набор данных, гарантируя, что наша информация всегда актуальна.

- Масштабируемая технология: Развивайтесь в своем собственном темпе! Получите доступ к нашим наборам возможностей через единый API.

Об авторе