Детские вклады в банках: Вклады на ребенка до 18 лет — открыть детский вклад на несовешеннолетнего

С какого возраста можно открыть банковский вклад: вклады для несовершеннолетних

Для жизни

Малому бизнесу

Родители, заботясь о будущем детей, заранее начинают откладывать деньги на обучение, покупку недвижимости, автомобиля. Для таких случаев банки предлагают открыть специальные детские счета и вклады.

Стать клиентом

Можно ли ребенку открыть вклад в банке

Ст. 26, 28 Гражданского кодекса РФ предусматривают 3 категории несовершеннолетних и закрепляют за ними разный объем действий в части финансовых отношений:

- Малолетние граждане до 6 лет. Лишены дееспособности, сделки от их имени проводят законные представители — родители, усыновители, опекуны.

- Малолетние граждане от 6 до 14 лет.

Самостоятельно выполняют простые операции по оплате товаров и услуг. Но договоры в их интересах заключают только законные представители.

Самостоятельно выполняют простые операции по оплате товаров и услуг. Но договоры в их интересах заключают только законные представители. - Несовершеннолетние граждане от 14 до 18 лет. Вправе открывать счета, вклады и частично распоряжаться средствами на них.

Самостоятельно выполняют простые операции по оплате товаров и услуг. Но договоры в их интересах заключают только законные представители.

Самостоятельно выполняют простые операции по оплате товаров и услуг. Но договоры в их интересах заключают только законные представители.Таким образом, ребенку до 14 лет открыть вклад могут только представители, от 14 до 18 лет — они же, либо ребенок делает это самостоятельно.

Счет детям до 14 лет

Банковские вклады и счета для граждан до 14 лет имеют свои особенности в части оформления и пользования деньгами.

Оформление

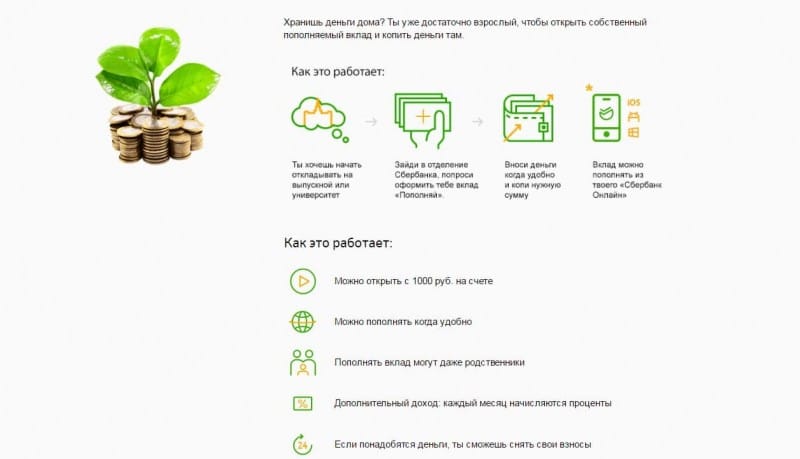

- На детей этого возраста открываются накопительные счета или вклады.

- Родитель предоставляет банку свой паспорт, ИНН, свидетельство о рождении ребенка.

Если представитель — иностранец или лицо без гражданства, потребуется миграционная карта. Приемные родители приносят договор об усыновлении ребенка. Попечитель прикладывает акт органа опеки, подтверждающий его статус.

Если представитель — иностранец или лицо без гражданства, потребуется миграционная карта. Приемные родители приносят договор об усыновлении ребенка. Попечитель прикладывает акт органа опеки, подтверждающий его статус. - Вклад открывается в офисе банка, как правило, онлайн оформление не предусмотрено. Депозит подлежит страхованию в АСВ отдельно от счетов родителей, в случае отзыва лицензии у банка по нему выплачиваются компенсации.

Может ли ребенок до 14 лет распоряжаться депозитом

Малолетний значится владельцем вклада, пополнять который без ограничений можно любым лицам: родителям, бабушкам, дедушкам, знакомым. Ребенок, достигнув 14-летнего возраста, вправе самостоятельно вносить деньги и снимать проценты. Когда ему исполнится 18 лет, он может полностью обналичить счет. Выписки по движению средств выдаются банком законным представителям.

Поскольку подобные вклады предназначены для детей, расходные операции даже представителям ограничиваются. Для снятия финансов потребуется письменное разрешение органа опеки и попечительства.

Для снятия финансов потребуется письменное разрешение органа опеки и попечительства.

Досрочное закрытие вклада

Если родители захотят снять все деньги с банковского депозита раньше срока, также понадобится одобрение органа опеки. В этом случае начисленные проценты будут пересчитаны по ставке до востребования. Если проценты не снимались, тело вклада не изменится. Если доход ранее снимался, то депозит уменьшится на расходную сумму.

Чтобы закрыть счет, надо предоставить в банк паспорт родителя, сберкнижку вкладчика, письменное разрешение органа опеки. Если ребенок достиг возраста 14 лет, деньги можно снимать только в его присутствии.

Счет детям 14–18 лет

Накопительный счет или вклад для лиц в возрасте 14–18 лет подразумевает больше разрешенных действий.

Оформление

Набор документов аналогичен указанному выше, только вместо свидетельства о рождении предъявляется паспорт несовершеннолетнего. В целом процедура не отличается от стандартной.

Может ли ребенок после 14 лет распоряжаться депозитом

Несовершеннолетний вправе пополнять и снимать деньги с вклада. Если владелец счета оформит в финучреждении или у нотариуса поручение на третье лицо, то этот человек также сможет обналичивать средства. Однако потребуются согласие родителей и органа опеки.

Если несовершеннолетний планирует снять зарплату, стипендию, матпомощь, пособие по случаю утери работы, премию за участие в конкурсах, начисленные проценты или деньги, внесенные им самим на счет, разрешения со стороны родителей и органа опеки не требуется.

Когда речь идет о выдаче пенсий, алиментов, наследства, страховых выплат или средств, внесенных другими лицами, банку необходимо письменное одобрение органа опеки и одного из родителей.

Выписки по счету выдаются как родителям, так и самому вкладчику. Когда возраст ребенка достигнет 18 лет, ограничения по снятию денег со вклада снимаются.

Досрочное закрытие вклада

Закрыть досрочно вклад может сам владелец или его законные представители. Необходимо предъявить паспорт, депозитный договор, сберкнижку, согласие органа опеки и одного из родителей. Начисленные проценты будут пересчитаны банком по номинальной ставке и выданы за минусом произведенных ранее снятий.

Основные условия по детским счетам и вкладам

На март 2021 года кредитные организации предлагают следующие условия по накопительным счетам для несовершеннолетних:

ставки — до 6%;

минимальная сумма — 1 ₽;

сроки — от 1 до 2160 дней, допустима пролонгация;

ежемесячная капитализация;

можно пополнять и частично снимать средства.

Открывают счета в основном в рублях.

По популярным вкладам предусмотрены такие возможности:

ставки — до 6,5%;

минимальная сумма — 10 000 ₽;

сроки — от 90 до 1095 дней, пролонгация применяется редко;

ежемесячная капитализация;

пополнение, снятие в зависимости от условий.

Детский вклад оформляется в рублях и долларах.

Райффайзен Банк предлагает уникальные программы накоплений, включающие финансовую защиту. Можно открыть детский вклад на 25 лет и пользоваться привилегиями:

индексировать вложения для защиты от инфляции; диверсифицировать риски, оформив счета в разных валютах; по окончании срока получить страховую сумму в 100-процентном объеме и дополнительный инвестдоход.

Если ваша цель — получать с депозита регулярный доход для наращивания капитала ребенка, можно рассмотреть условия по вкладам для граждан от 18 лет. По ним вы вправе перечислять проценты на другой счет или же прибавлять их к телу депозита. Ставки многих вкладов фиксируются на весь срок договора.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Вклады на ребенка до 18 лет в 2022, открыть детский вклад

- Можно ли открыть вклад на ребенка?

- С какого возраста

- Какие операции по вкладу может совершать до 18 лет?

- В каком банке открыть вклад?

- Какая доходность?

- Как оформить вклад?

Каждый родитель хочет помочь своему ребенку вступить в зрелый возраст, поэтому так часто открываются вклады на детей. Это неплохой инструмент, который поможет защитить детей от финансовых проблем на старте взрослой жизни. Но часть родителей в России считают его сомнительным и не верят в надежность банков, которые их предлагают. Давайте разбираться, можно ли это сделать, можно ли снять деньги в экстренной ситуации и насколько это на самом деле удобно.

Но часть родителей в России считают его сомнительным и не верят в надежность банков, которые их предлагают. Давайте разбираться, можно ли это сделать, можно ли снять деньги в экстренной ситуации и насколько это на самом деле удобно.

Да, детские вклады доступны почти в каждом крупном банке. Популярным это стало еще во времена СССР, когда родители оформляли сберкнижки на имя своих детей.

Это не всегда срочный вклад под высокий процент. В отдельных случаях родителям нужен обычный расчетный счет, которым будут пользоваться одинаково активно сами родители и дети. Например, если ребенок получает:

- стипендию;

- алименты от родителя;

- пенсию или другие социальные выплаты.

Также счет потребуется, если он находится на обучении или практике в другом городе.

Есть 2 вида счетов, которые можно открывать для ребенка:

- Вклад на несовершеннолетнего до 14 лет. Открыть его могут только совершеннолетние дееспособные граждане – родители, бабушки/дедушки, тети/дяди, опекуны или иные взрослые.

Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей.

Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей. - Вклад для ребенка от 14 до 18 лет. Его можно открывать как родителям, так и самому частично дееспособному ребенку. Потребуется паспорт будущего владельца счета и разрешение от родителей, а также паспорт одного из них. Подросток сможет сам пользоваться своим счетом, снимать проценты или пополнять его при желании.

С какого возраста

Положить на счет ребенка можно, начиная с его первого дня. Как только у него появится свидетельство о рождении.

Какие операции по вкладу может совершать до 18 лет?

В зависимости от того, в каком банке России он открыт и сколько лет ребенку, меняется набор операций, которые можно совершать.

В основном виде это выглядит так:

- До 14 лет все приходные и расходные операции могут совершать только родители или опекуны.

Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки.

Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки. - От 14 до 18 лет ребенок может сам распоряжаться процентами, сделать вклад на счет. Стипендию, проценты, все внесенные собственноручно ребенком деньги он может снимать сам, без разрешений. Пенсию, алименты, страховые суммы и наследство до 18 лет он может снять только с письменного разрешения органов опеки и родителей.

После достижения 18 лет ребенок сможет снять вклад или пролонгировать его.

В каком банке открыть вклад?

Открывая банковский счет на ребенка, нужно заранее определить несколько показателей:

- Валюта. Если пользоваться суммой ребенок будет на территории нашей страны, то и открывать его следует в рублях. Не рекомендуется открывать целевой вклад на длительный срок в долларах или евро, так как невозможно предугадать, какой будет обстановка через несколько лет.

- Возможность пополнения. Конечно, вклад на большую сумму открыть сразу намного выгоднее, но не все имеют такие возможности.

Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно.

Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно. - Срок. Чем дольше будет открыт денежный вклад, тем больше процентов будет начислено, это увеличивает его доходность. Выбирая продукт, помните – снять средства ребенок сможет только после того, как станет совершеннолетним и дееспособным. Но после того, как владельцу исполнится 14 лет – он сможет снимать проценты.

Банк | Название | Процентная ставка | Срок, лет |

Кубань кредит | Детский | 6 — 6.75 | 1 — 12 дней |

Центр-Инвест | Расти большой | 5.5 | 13 — 12 дней |

ВБРР | Растем вместе | 4.75 — 4. | 1 — 12 дней |

СДМ-Банк | Детский | 8 | 37 — 60 дней |

9

9Многие банки предлагают вклад на год с условием его продления на нужное количество лет. Сейчас практически отсутствуют вклады на несовершеннолетнего, которые можно было бы оформить сразу на длительный срок. Поэтому можно выбирать среди всех вкладов.

Какая доходность?

Чтобы понять, насколько выгодный вклад вы собираетесь открыть, его стоит сравнить с другими аналогичными вкладами. Для этого рекомендуем воспользоваться калькулятором вкладов на банкирос. Он поможет рассчитать доходность и понять, насколько он подходит для вас.

В среднем доходность находится на уровне 3-5%, это не много, но значение имеет и срок, на который будет открыт вклад.

Как оформить вклад?

Чтобы открыть вклад, потребуется несколько документов:

- паспорт одного из родителей;

- свидетельство о рождении/паспорт ребенка;

- согласие родителей, если вклад открывает другой человек.

Часто задаваемые вопросы

Что такое детский вклад?

Для детей, не достигших 18 лет, родители или третьи лица могут открыть специальный депозит. Благодаря такому счету можно накопить деньги к совершеннолетию. Владельцем счета выступает ребенок, но он не имеет права распоряжаться средствами до 18 лет. Пополнять вклад может любой человек. Подобный счет может быть использован для получения алиментов или социальных выплат от государства.

Как открыть счет на несовершеннолетнего ребенка?

Для открытия депозита нужно посетить отделение банка или воспользоваться дистанционными сервисами. Оформление депозита проводится взрослым при предъявлении паспорта. Также понадобится оригинал или копия свидетельства о рождении ребенка. Последний будет указан в качестве владельца счета. Если ребенок уже достиг 14 лет и имеет свой паспорт, то он может открыть депозит самостоятельно на основании своего паспорта.

Как правильно выбрать банк для вклада?

При выборе финансового учреждения важно обратить внимание на его репутацию..jpg) Еще один важный аспект – развитие филиальной сети и реализация Интернет-банкинга. Немалую роль играют и предлагаемые условия: процентная ставка, срок размещения, наличие капитализации. Подобрать лучший вариант можно с помощью нашего портала. Система фильтрации позволяет найти предложения на выгодных условиях от топ-банков России.

Еще один важный аспект – развитие филиальной сети и реализация Интернет-банкинга. Немалую роль играют и предлагаемые условия: процентная ставка, срок размещения, наличие капитализации. Подобрать лучший вариант можно с помощью нашего портала. Система фильтрации позволяет найти предложения на выгодных условиях от топ-банков России.

Руководство по сберегательным счетам детей – Forbes Advisor

Обновлено: 2 ноября 2022 г., 16:25

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Для родителей, желающих научить детей обращаться с деньгами, идеальным инструментом может стать детский сберегательный счет. Эти банковские счета могут научить детей положительным денежным привычкам с раннего возраста, в том числе важности сбережений на будущее и силе сложных процентов.

Однако, прежде чем открыть сберегательный счет для ребенка, важно провести исследование, определить цели для счета и выбрать самые выгодные ставки.

Вот несколько основных соображений, которые следует учитывать при поиске сберегательного счета для детей.

Что такое детский сберегательный счет?

Детский сберегательный счет предназначен для детей младше 18 лет: ребенок и родитель или опекун действуют как совместные владельцы счета. В отличие от обычных сберегательных счетов, детские сберегательные счета часто имеют дополнительные преимущества, такие как:

- Без ежемесячной платы за счет

- Требования к начальному балансу от низкого до нулевого

- Онлайн-инструменты для обучения детей финансовому образованию

- Мобильные приложения, чтобы дети могли легко просматривать свои учетные записи

Помните, что льготы различаются в зависимости от банка, поэтому стоит спросить о конкретных предлагаемых функциях, ориентированных на детей.

Что выбрать: детский сберегательный счет или депозитный счет?

Обычно существует два типа счетов, которые вы можете открыть для своего ребенка: сберегательный счет или депозитный счет, и разница между ними важна. Если вы откроете сберегательный счет, вы и ваш ребенок будете совместно владеть счетом, и ваш ребенок сможет получить доступ к средствам (при этом вы, родитель, сможете контролировать активность счета).

Если вы откроете сберегательный счет, вы и ваш ребенок будете совместно владеть счетом, и ваш ребенок сможет получить доступ к средствам (при этом вы, родитель, сможете контролировать активность счета).

Если вы открываете опекунский счет, который также называется счетом в соответствии с Единым законом о дарениях несовершеннолетним (UGMA) или Единым законом о переводах несовершеннолетним (UTMA), деньги на счете рассматриваются как подаренный актив, которым полностью владеет ваш ребенок; средства не могут быть доступны, пока ребенку не исполнится 18 лет. Тем не менее, использование этого типа счета может усложнить ваши налоги. Поэтому, если у вас нет особой причины для выбора кастодиального счета, вы можете использовать обычный сберегательный счет.

Каковы ваши цели для сберегательного счета вашего ребенка?

Почему вы хотите, чтобы у вашего ребенка был сберегательный счет? Есть несколько веских причин.

- Чтобы помочь вашим детям узнать больше о деньгах и финансах.

Наличие сберегательного счета может помочь вашему ребенку узнать о сложных процентах, различных финансовых счетах и управлении деньгами в повседневной жизни.

Наличие сберегательного счета может помочь вашему ребенку узнать о сложных процентах, различных финансовых счетах и управлении деньгами в повседневной жизни. - Чтобы помочь вашим детям узнать больше о банковском деле. Ваш ребенок может научиться депонировать чеки, осуществлять банковские операции в Интернете, снимать наличные в обычном банке и многое другое.

- Чтобы помочь вашим детям выработать привычку откладывать деньги, заработанные на пособие, работу по дому или работу неполный рабочий день. Если вы пытаетесь научить своего ребенка распоряжаться своими деньгами, откладывать часть своего дохода или использовать средства для различных финансовых целей, сберегательный счет может сделать эти концепции более реальными в сознании вашего ребенка.

- Чтобы накопить деньги на конкретную краткосрочную финансовую цель. Например, если ваш ребенок хочет купить новую игровую приставку или накопить деньги на летний лагерь или специальную покупку, он может использовать свой сберегательный счет, чтобы отложить средства на эти конкретные цели.

Наличие собственного сберегательного счета может помочь вашему ребенку научиться ставить финансовые цели и принимать ответственные решения о том, как использовать деньги. Поговорите со своим ребенком об его сберегательном счете, прежде чем выбрать банк или кредитный союз. Убедитесь, что ваш ребенок достаточно взрослый, чтобы понимать и интересоваться экономией денег.

Спросите, какие у них есть вопросы, и используйте этот разговор для поиска. Наличие собственного реального сберегательного счета может помочь вашему ребенку почувствовать себя особенным и взрослым. Вы даже можете вдохновить их узнать больше о финансах и развить хорошие финансовые привычки в молодом возрасте.

Стоит ли использовать детский сберегательный счет, чтобы накопить на колледж?

Если вы хотите накопить на обучение своих детей в колледже, сберегательный счет, вероятно, не лучший финансовый инструмент для этой цели. Вместо этого настройте сберегательный план 529. На детский сберегательный счет обычно выплачиваются низкие проценты, что делает его более удобным для краткосрочных сбережений и небольших сумм.

План 529 поможет вам более активно откладывать средства на обучение в колледже с более широким набором вариантов долгосрочных инвестиций. В зависимости от вашего состояния, положить деньги в 529план также может помочь вам получить вычет подоходного налога штата.

Какую процентную ставку можно получить на сберегательном счете для детей?

Кризис Covid-19 заставил Федеральную резервную систему снизить процентные ставки почти до нуля, и, хотя ставки сейчас растут, все еще трудно найти высокие APY, включая детские сберегательные счета. Некоторые из самых доходных детских сберегательных счетов включают:

- Детский сберегательный счет Alliant Credit Union: 2,35% годовых

- Детский сберегательный счет Capital One: 2,35% годовых

- Счет первого интернет-банка завтрашнего магната: 0,80% годовых

Это одни из самых высоких ставок APY по сберегательным счетам детей, доступные в банках и кредитных союзах по состоянию на 2 ноября 2022 года.

Другие национальные банки, в том числе Wells Fargo и Bank of America, предлагают детские сберегательные счета, но ставки APY остаются низкими. Не ожидайте получить высокодоходный счет для сбережений вашего ребенка. Основная цель сберегательного счета ребенка не в том, чтобы накопить богатство или получить существенную отдачу от инвестиций. Скорее, это научить детей обращаться с деньгами и предоставить вашему ребенку безопасное место, где он сможет наблюдать за ростом своих сбережений.

Какие функции следует искать в сберегательном счете для детей?

Наряду с приличной годовой процентной ставкой лучшие детские сберегательные счета предлагают уникальные функции, которые помогают сделать сбережения забавными для детей. Например:

- Автоматические сберегательные планы. Банки могут предлагать план автоматического сберегательного вклада, который позволяет ежемесячно переводить определенную сумму денег на счет ребенка.

- Финансовое образование. Некоторые банки предлагают интерактивные приложения и веб-сайты с инструментами финансовой грамотности, которые помогают детям узнать о деньгах. Например, веб-сайт Better Money Habits от Bank of America помогает родителям и детям расширить свои финансовые знания.

- Мобильные приложения/интернет-банкинг. Не все банковские приложения имеют одинаковые функции, но большинство из них позволяют вносить чеки и переводить деньги между счетами. Выбирая сберегательный счет для своего ребенка, обязательно узнайте, какие функции есть или нет в приложении банка.

- Сберегательные цели. Детский сберегательный счет Capital One позволяет создавать несколько учетных записей и отслеживать различные цели сбережений. Например, вы можете помочь своему ребенку настроить отдельные учетные записи для летнего лагеря, Xbox или нового велосипеда.

- Банкоматная карта. Некоторые банки предлагают карты для банкоматов, которые ваш ребенок может использовать для снятия наличных непосредственно со своих сберегательных счетов в банкоматах.

- Страхование FDIC. Сберегательный счет вашего ребенка должен быть застрахован FDIC, как и любой другой банковский счет. Дважды проверьте веб-сайт банка, чтобы убедиться, что это учреждение застраховано FDIC.

Это лишь некоторые особенности детских сберегательных счетов, которые вы, возможно, захотите узнать или узнать. Имейте в виду, что у некоторых банков больше предложений, чем у других.

Каковы сборы и требования для детского сберегательного счета?

Детские сберегательные счета, как правило, достаточно просты, но некоторые банки взимают несколько комиссий или предъявляют другие требования, в том числе следующие:

- Минимальный начальный депозит. Для некоторых детских сберегательных счетов требуется минимальный начальный депозит в размере 25 долларов США или меньше. Другие требуют 100 долларов или больше. Будьте готовы помочь ребенку накопить деньги, если это необходимо.

- Минимальный дневной баланс.

Обратите внимание на требования к минимальному дневному балансу. Многие детские сберегательные счета не требуют, чтобы ваш ребенок хранил деньги на счете, но для некоторых может потребоваться минимальный ежедневный остаток, чтобы избежать комиссии.

Обратите внимание на требования к минимальному дневному балансу. Многие детские сберегательные счета не требуют, чтобы ваш ребенок хранил деньги на счете, но для некоторых может потребоваться минимальный ежедневный остаток, чтобы избежать комиссии. - Ежемесячная плата за обслуживание. Большинство детских сберегательных счетов не взимают ежемесячную плату, но проверьте детали, прежде чем открывать счет.

Какие документы нужны для открытия детского сберегательного счета?

Большинство банков потребует от вас предоставить хотя бы один из следующих документов для открытия сберегательного счета вашего ребенка. Документы должны быть на имя вашего ребенка:

- Свидетельство о рождении

- Карточка социального страхования

- Записи об иммунизации

- Школьное фото ID

- Паспорт

- Водительские права (если ваш ребенок достаточно взрослый, чтобы иметь их)

Если вы открываете сберегательный счет вашего ребенка в онлайн-банке, вы будете следовать обычной онлайн-процессу открытия счета. Однако в этом случае родитель или опекун должен открыть детский сберегательный счет в качестве владельца совместного счета.

Однако в этом случае родитель или опекун должен открыть детский сберегательный счет в качестве владельца совместного счета.

Если вы открываете сберегательный счет вашего ребенка в обычном банке, вам, как правило, потребуется посетить местное отделение, чтобы открыть счет. Подумайте о том, чтобы взять с собой ребенка; поездка может быть интересным поводом, чтобы помочь вашему ребенку узнать больше о банковском деле. Это может даже показаться обрядом посвящения: ваш ребенок приобщается к взрослому миру банковского дела.

Каков минимальный возраст для открытия банковского счета?

В большинстве штатов банки требуют, чтобы владельцы счетов были старше 18 лет. Таким образом, в случае детских сберегательных счетов родитель и ребенок должны совместно владеть счетом до достижения ребенком 18-летнего возраста.

Что происходит с детским сберегательным счетом, когда ребенку исполняется 18 лет?

Большинство банков автоматически конвертируют сберегательный счет ребенка в обычный сберегательный счет, когда ребенку исполняется 18 лет. В зависимости от вашего банка могут взиматься различные сборы, дополнительные документы для подписания или другие решения, которые должен принимать ваш ребенок. Например, ваш ребенок может захотеть получить полный контроль над своей учетной записью, начиная с 18 лет, при этом его родитель или опекун не должен быть совместным владельцем учетной записи.

В зависимости от вашего банка могут взиматься различные сборы, дополнительные документы для подписания или другие решения, которые должен принимать ваш ребенок. Например, ваш ребенок может захотеть получить полный контроль над своей учетной записью, начиная с 18 лет, при этом его родитель или опекун не должен быть совместным владельцем учетной записи.

Поговорите со своими детьми об их общих банковских потребностях, когда они станут совершеннолетними. Например, управление сберегательным счетом вашего ребенка может быть частью более широкого обсуждения дебетовых карт, кредитных карт, автокредитов или других финансовых продуктов, которые могут понадобиться вашему ребенку, когда он станет взрослым.

Bottom Line

Открытие детского сберегательного счета может стать прекрасным способом познакомить вашего ребенка с миром банковского дела и личных финансов. Хотя банки, как правило, не выплачивают высокие доходы по сберегательным счетам детей, эти счета все же могут быть важными инструментами, которые помогут вашему ребенку начать ответственный финансовый путь с раннего возраста.

Часто задаваемые вопросы (FAQ)

Должен ли я платить налоги с процентов, заработанных на сберегательном счете моего ребенка?

Да. Доход, указанный в форме 1099-INT, подлежит налогообложению. Однако, если ваш ребенок заработал менее 11 000 долларов США в виде дохода от дивидендов и процентов, вы можете указать процентные доходы вашего ребенка в своей налоговой декларации вместо их доходов.

Какой сберегательный счет мне открыть для моего ребенка?

Это зависит от вашей цели сбережений. Если вы хотите научить своего ребенка основным привычкам управления деньгами, детский сберегательный счет будет лучше. Если ваша цель — накопить на образование ребенка, вам, вероятно, будет лучше с 529план или образовательный сберегательный счет Coverdell.

Как инвестировать для своих детей?

Инвестируя в детей, важно думать о том, как будут использованы деньги. Если вы хотите резко увеличить пенсионные сбережения ребенка, вы можете открыть опекунскую Roth IRA от его имени. Откладывая деньги на колледж, вам следует подумать об инвестиционном счете, предназначенном для образования, таком как план 529.

Откладывая деньги на колледж, вам следует подумать об инвестиционном счете, предназначенном для образования, таком как план 529.

Могу ли я открыть форму 401(k) для своего ребенка?

Поскольку план 401(k) является пенсионным планом, спонсируемым работодателем, родитель не может открыть его от имени ребенка. Тем не менее, вы можете открыть опекунскую Roth IRA, если хотите начать пенсионные сбережения вашего ребенка раньше.

Какой банковский счет я могу открыть для своего ребенка?

Родители могут открыть либо сберегательный счет для детей, либо депозитный счет. Детский сберегательный счет позволяет вашему ребенку снимать средства со счета в любое время. С другой стороны, учетная запись опекуна предоставляет ребенку доступ к средствам только после того, как ему исполнится 18 лет.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Бен Гран — независимый писатель, который занимается личными финансами и финансовыми услугами. Выпускник Университета Райса, он писал для нескольких финансовых компаний из списка Fortune 500. Бен живет в Де-Мойне, штат Айова.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Лучшие сберегательные счета для детей на 2022 год

Мы рекомендуем лучшие продукты через независимый процесс проверки, и рекламодатели не влияют на наш выбор. Мы можем получить компенсацию, если вы посетите партнеров, которых мы рекомендуем. Прочтите нашу информацию для рекламодателей, чтобы получить дополнительную информацию.

Прочтите нашу информацию для рекламодателей, чтобы получить дополнительную информацию.

Многие банки и кредитные союзы предлагают специальные детские сберегательные счета, которые позволяют вашему маленькому ребенку или подростку «подняться» с копилки в своей спальне и начать учиться копить и использовать банковский счет. Если вы хотите помочь увеличить баланс вашего ребенка или вашему ребенку нужен счет для хранения своего дохода от пособия или работы на условиях неполного рабочего дня, сберегательный счет для молодежи дает возможность заработать проценты, а также узнать, как делать банки и создавать привычка к сбережениям.

Чтобы выбрать детский сберегательный счет, вам нужно обратить внимание на процентную ставку, любые сборы или требования к минимальному балансу, способ, которым вы и ваш ребенок можете получить доступ к средствам, и как счет может расти вместе с ними по мере их взросления. Мы провели исследование для вас, составив список экспертов, который упрощает выбор выигрышной учетной записи на основе того, что вы и ваш ребенок цените больше всего.

Лучшие сберегательные счета для детей на 2022 год

- Лучший результат: Детский сберегательный счет Capital One

- Лучший для детей младшего возраста: Сбережения MyLife для детей от USAAlliance Financial

- Лучшее для подростков: Детский сберегательный счет Alliant Credit Union

- Лучшее для максимизации интереса: Молодежный счет MySavings кредитного союза Spectrum Credit Union

- Лучший вариант для тех, кто хочет существенно сэкономить: Детский сберегательный счет Northpointe Bank

Лучшие сберегательные счета для детей

Лучшие сберегательные счета для детей

- Наш лучший выбор

- Детский сберегательный счет Capital One

- Сбережения MyLife для детей от USAAlliance Financial

- Детский сберегательный счет Alliant Credit Union

- Молодежный счет MySavings кредитного союза Spectrum Credit Union

- Детский сберегательный счет Northpointe Bank

- Узнать больше (2)

Окончательный вердикт

Сравните лучшие детские сберегательные счета

Что такое сберегательные счета для детей?

Платите ли вы налоги с детских сберегательных счетов?

Как я могу открыть сберегательный счет для моего ребенка?

Каковы преимущества открытия сберегательного счета для детей?

Методология

Лучший в целом : Детский сберегательный счет Capital One

Капитал Один

Открыть счет

С процентами, выплачиваемыми на любую сумму остатка, отличными инструментами мобильного банкинга, возможностью устанавливать несколько целей сбережений и возможностью превратиться в расчетный счет для молодежи с помощью дебетовой карты, Детский сберегательный счет Capital One является нашим победителем в номинации «Лучший молодежный счет». Сберегательный счет.

Сберегательный счет.

Плюсы

Проценты выплачиваются на любой остаток

Без минимального остатка и без комиссий

Лучшее мобильное приложение с родительским контролем

Наличие расчетного счета подростка с дебетовой картой

Минусы

Процентная ставка ниже, чем у других вариантов

Несколько целей сбережений требуют открытия нескольких счетов

Комиссионные за банкомат не возвращаются на расчетный счет

Capital One вложил больше усилий и усилий в молодежный банкинг, чем многие его конкуренты, создав не только два типа учетных записей для детей и подростков, но и инвестируя ресурсы в разработку мобильных приложений, ориентированных на детей и родителей, специально для этих учетных записей. В сочетании с отсутствием минимального остатка для получения процентов, без комиссий и возможностью перейти на счет для подростков с помощью дебетовой карты, эти функции делают Capital One нашим общим выбором для лучшего сберегательного счета для детей.

Независимо от того, сколько или мало у вашего ребенка на сберегательном счете, по состоянию на октябрь 2022 года Capital One платит 0,30% годовых. Хотя это далеко не самая высокая ставка, которую вы можете заработать на молодежном счете, отсутствие минимального или максимального баланса делает его универсальным. Кроме того, если ваш ребенок переедет или добавит расчетный счет для подростков в Capital One, он также получит небольшой процент от остатка на этом счете в размере 0,10% годовых.

Взаимодействие с учетной записью улучшается как для детей, так и для родителей благодаря хорошо разработанному мобильному банковскому приложению, которое позволяет автоматически переводить средства с родительских учетных записей на молодежную учетную запись (например, автоматические выплаты пособий) и устанавливать цели сбережений, которые будут мотивировать вашего ребенка сохранение. Приложение еще более надежно для учетной записи Teen Checking Account, предлагая отдельные интерфейсы для родителей и подростков и обеспечивая родительский контроль.

Текущий счет для подростков Capital One назван немного неправильно, поскольку он доступен для любого ребенка в возрасте восьми лет и старше. Это обеспечивает более ранний доступ к дебетовой карте, чем учетные записи, которые зарезервировали эту функцию для детей в возрасте 13 лет и старше.

См. полный обзор Capital One.

Лучшее для маленьких детей : Сбережения MyLife для детей от USAAlliance Financial

СШААльянс

Открыть счет

Для родителей, открывающих учетную запись своего ребенка в очень раннем возрасте, трудно добиться большего успеха, чем учетная запись MyLife Savings for Kids от USAlliance. Его ежегодный бонус на день рождения для вкладчиков до подросткового возраста помогает сделать его нашим лучшим выбором сберегательных счетов для маленьких детей.

Плюсы

10 долларов в день рождения, выплачиваемых каждый год до достижения 12-летнего возраста

Высококонкурентная процентная ставка на первые 500 долларов США

Возможность открыть текущий счет в возрасте 13 лет

Вступить в кредитный союз легко и практически бесплатно

Минусы

Нет доступа к банкоматам или дебетовым картам до 13 лет

Членство в кредитном союзе требуется как для родителей, так и для детей

На некоторые другие счета начисляются проценты на весь остаток

USAlliance понимает, насколько дети любят подарки на день рождения, и превращает это в вознаграждение для детей, имеющих собственный сберегательный счет. Выплачивая лицам моложе 13 лет бонус в размере 10 долларов на день рождения каждый год, а также щедрую процентную ставку на их первые сбережения, MyLife Savings for Kids от USAlliance получает нашу награду как лучший молодежный счет для молодых вкладчиков.

Выплачивая лицам моложе 13 лет бонус в размере 10 долларов на день рождения каждый год, а также щедрую процентную ставку на их первые сбережения, MyLife Savings for Kids от USAlliance получает нашу награду как лучший молодежный счет для молодых вкладчиков.

Чем раньше вы откроете один из них для своего ребенка, тем больше «деньрожденных денег» он получит. Они также будут зарабатывать очень конкурентоспособные 2,00% годовых на свои балансы до 500 долларов. В настоящее время очень немногие молодежные аккаунты платят выше 1%, поэтому потенциал заработка здесь значительно выше, чем в большинстве других вариантов.

USAlliance также предлагает MyLife Checking для подростков, позволяя вашему ребенку добавлять более продвинутую учетную запись по мере взросления. Они могут открыть MyLife Checking в возрасте 13 лет и выбрать получение банкомата или дебетовой карты в это время. Между тем, они могут сохранить свой сберегательный счет MyLife, чтобы продолжать получать высокие процентные ставки на сбережениях до 500 долларов.

Хотя USAlliance Financial является кредитным союзом, к нему может присоединиться любой желающий по всей стране.

Лучшее для подростков : Детский сберегательный счет Alliant Credit Union

Кредитный союз Альянс

Открыть счет

Alliant Credit Union сразу же начинает сберегательный путь вашего ребенка с конкурентоспособной процентной ставкой, без комиссий и отличным мобильным банковским приложением, разработанным для детей и родителей. По мере взросления вашего ребенка Alliant’s Teen Checking предоставляет еще больше полезных функций, что делает его лучшим сберегательным счетом для подростков.

Плюсы

Конкурентоспособная процентная ставка

Мобильное банковское приложение с функциями, удобными для детей и родителей

Текущий счет подростка с дебетовой картой, доступной в возрасте 13 лет

Подросток платит проценты по чеку и предлагает возмещение комиссии банкомата

Минусы

Проценты выплачиваются только тогда, когда баланс составляет 100 долларов США или более

Нет банкомата или дебетовой карты до 13 лет

На некоторые молодежные счета начисляются более высокие проценты, хотя и только на ограниченный остаток

Для детей младшего возраста обучение банковским операциям — это развивающийся процесс, и Alliant предлагает отличный вариант Этапа 1 с его Детским сберегательным счетом, за которым следует еще более впечатляющий вариант Этапа 2 с его Текущим счетом для подростков. Оба платят конкурентоспособный процент и предлагают хорошо продуманные мобильные приложения, ориентированные специально на детей и родителей.

Оба платят конкурентоспособный процент и предлагают хорошо продуманные мобильные приложения, ориентированные специально на детей и родителей.

Детский сберегательный счет Alliant может быть открыт для детей в возрасте 12 лет и младше. Каждый раз, когда остаток на счете превышает 100 долларов США, Alliant будет платить респектабельную 2,35% годовых (по состоянию на ноябрь 2022 года) без ограничения максимального остатка для получения этой ставки. Доступ к учетной записи можно получить с помощью мобильного банковского приложения, предназначенного для родителей и детей; это позволяет родителям устанавливать автоматические регулярные депозиты на счет своего ребенка, а также позволяет ребенку контролировать свой баланс, вносить чеки на день рождения и отслеживать прогресс в достижении цели сбережений.

Когда вашему ребенку исполнится 13 лет, он сможет добавить расчетный счет Alliant Teen и банкоматную/дебетовую карту. Это один из лучших расчетных счетов для молодежи, доступных в стране, на который выплачивается больше процентов по текущему балансу, чем по большинству других счетов. Аккаунт имеет 0,25% APY. Более того, Alliant предлагает бесплатные операции с банкоматами в более чем 80 000 банкоматов по всей стране, а также возмещение комиссий за банкоматы до 20 долларов в месяц.

Аккаунт имеет 0,25% APY. Более того, Alliant предлагает бесплатные операции с банкоматами в более чем 80 000 банкоматов по всей стране, а также возмещение комиссий за банкоматы до 20 долларов в месяц.

Хотя Alliant является кредитным союзом, вступление в него открыто для всех, оно простое и бесплатное. Фактически, Alliant даже внесет первоначальный депозит в размере 5 долларов на сберегательный счет вашего ребенка.

Лучшее для максимизации интереса : Молодежный счет MySavings кредитного союза Spectrum Credit Union

Спектрум кредитный союз

Открыть счет

Учитывая, что процентная ставка по молодежному сберегательному счету Spectrum настолько высока, что выглядит как опечатка, кредитный союз получает наши высшие баллы за максимальную процентную ставку по детскому счету.

Плюсы

Выплачивает самый высокий доступный в стране APY на сберегательном счете на вашу первую тысячу долларов

Аккаунт можно использовать до 21 года

Владельцы счетов в возрасте 13 лет и старше могут запросить карту банкомата

Минусы

Текущий счет сопровождающего подростка отсутствует

Ограничено одним Молодежным счетом MySavings на человека

Вступление в кредитный союз не является бесплатным для большинства людей

При таких низких банковских процентных ставках, как сейчас, трудно поверить, что ставка Spectrum по сберегательным счетам для молодежи составляет 7% годовых. Однако эта ставка применяется только к остаткам до 1000 долларов. Это самая высокая ставка, которую мы нашли (с точностью до мили) для любого доступного в стране молодежного сберегательного счета (или счета для взрослых, если на то пошло), что делает его легким выбором для лучшего молодежного счета для максимизации процентов.

Однако эта ставка применяется только к остаткам до 1000 долларов. Это самая высокая ставка, которую мы нашли (с точностью до мили) для любого доступного в стране молодежного сберегательного счета (или счета для взрослых, если на то пошло), что делает его легким выбором для лучшего молодежного счета для максимизации процентов.

Spectrum не предлагает расчетный счет для подростков, но он позволяет детям хранить свой молодежный счет MySavings (и его звездную процентную ставку) дольше, чем в большинстве других банков, до 21 года. Он также позволяет детям в возрасте 13 лет. и до выбора карты банкомата. Балансы на счетах выше 1000 долларов возвращаются к сбережениям на основные акции в размере APY в размере 0,60%.

Будучи кредитным союзом, Spectrum требует вступления, чтобы открыть счет, и хотя этот процесс прост, он не бесплатен. Если кто-либо из членов вашей семьи не имеет права на участие в программе через своего работодателя или географическое место жительства, отдельные лица должны платить членские взносы или пожертвования аффилированной некоммерческой организации, чтобы получить право на участие в программе Spectrum. Кроме того, член должен иметь 25 долларов на сберегательном счете (хотя вы получите его обратно, если когда-либо прекратите членство в кредитном союзе).

Кроме того, член должен иметь 25 долларов на сберегательном счете (хотя вы получите его обратно, если когда-либо прекратите членство в кредитном союзе).

Одно замечание заключается в том, что у Spectrum есть родственная организация, Chevron Federal Credit Union. Хотя правила приемлемости одинаковы для тех, кто не соответствует другим требованиям, Chevron открыта для другого набора сотрудников и географических жителей, поэтому стоит проверить, соответствуете ли вы тому или иному критерию, чтобы не платить.

Лучшее для существенной экономии : Детский сберегательный счет Northpointe Bank

Предоставлено банком Northpointe

Открыть счет

Детский сберегательный счет Northpointe Bank имеет более простые функции, чем некоторые другие. Но то, что у него есть, — это высокая процентная ставка, доступная при относительно высоких остатках, что принесло ему нашу награду за лучший сберегательный счет для молодежи для значительных вкладчиков.

Плюсы

Гораздо выше средней процентной ставки по остаткам свыше 10 000 долларов США

Без комиссии

Поскольку это банк, членство не требуется

Минусы

Меньше наворотов, чем на других счетах

На первую тысячу долларов по некоторым счетам проценты выше

Нет доступного расчетного счета для подростков

Детям и подросткам, у которых есть много денег, которые можно спрятать в банке, трудно заработать большие проценты на все это, поскольку самые высокие APY ограничены низкими максимальными остатками. Northpointe Bank придерживается другого подхода, торгуя причудливыми функциями счета в обмен на предложение отличной процентной ставки не только на низкие остатки, но и на высокие, что делает его нашим победителем в номинации «Лучший сберегательный счет для детей со значительными сбережениями».

Как и у некоторых других претендентов, лучшая ставка Northpointe в размере 1,50% годовых ограничена первой 1000 долларов на сберегательном счете для молодежи. Но в то время как другие счета падают до мизерных APY после достижения порога, Northpointe платит отличные 1,12% APY на баланс между 1001 и 9999,99 долларов США.

Как банк, Northpointe не требует соблюдения требований к членству, поэтому процесс открытия счета становится на один шаг проще. Однако с отрицательной стороны он не предлагает никаких других учетных записей для молодежи.

Окончательный вердикт

Для учетной записи, которая выплачивает проценты, предлагает хорошо продуманный мобильный опыт, ориентированный на родителей и детей, и обеспечивает легкий доступ для вашего ребенка к проверке подростков, Capital One охватывает все ваши базы. Но есть и другие победители, если вместо этого вы отдадите предпочтение максимизации заработанных процентов или воспользуетесь стимулами и вознаграждениями, которые побудят вашего ребенка откладывать больше. С нашим списком победителей в категориях найти лучший молодежный сберегательный счет для вас и вашего ребенка не составит труда.

С нашим списком победителей в категориях найти лучший молодежный сберегательный счет для вас и вашего ребенка не составит труда.

Сравните лучшие детские сберегательные счета

| Категория и победитель | Возраст ограничения | Неснижаемый остаток | Проценты Ставка | Специальный Особенности |

|---|---|---|---|---|

| Capital One Лучший в целом | До 18 лет; проверка доступна в 8 | $0 | 0,30% годовых | Мобильное приложение с самым высоким рейтингом |

| USAAlliance Financial Лучшее для детей младшего возраста | До 12 лет; проверка доступна по телефону 13 | $0 | 2% годовых на первые 500 долларов США | Годовой бонус в размере 10 долл. США на день рождения до 12 лет США на день рождения до 12 лет |

| Alliant Credit Union Лучшее для подростков | Возраст 12 лет и младше; проверка доступна по телефону 13 | 100 долларов для получения процентов | 2% годовых, если у вас есть 100 долларов или более | Получайте высокие проценты на весь баланс. Также предлагает отличную проверку для подростков с возмещением комиссии банкомата |

| Кредитный союз «Спектр» Лучший для максимальной процентной ставки | До 21 года | $0 | 7% годовых на первую тысячу долларов | Самый высокий молодежный счет APY |

| Northpointe Bank Лучший для крупных вкладчиков | Не указано онлайн | 100 долл. США | 1,50% годовых до 1000 долларов США, затем 1,12% годовых до 9999,99 долларов США | Отличная смешанная процентная ставка для больших остатков |

Что такое сберегательные счета для детей?

Детские или молодежные сберегательные счета – это счета в банках или кредитных союзах, которые доступны только клиентам младше 21 года, хотя иногда их возраст ограничивается 12 или 18 летами. Лучшие из них платят более высокие процентные ставки, чем счета для взрослых, чтобы стимулировать молодых вкладчиков. . Однако остатки, к которым применяются эти более высокие процентные ставки, часто ограничены.

Лучшие из них платят более высокие процентные ставки, чем счета для взрослых, чтобы стимулировать молодых вкладчиков. . Однако остатки, к которым применяются эти более высокие процентные ставки, часто ограничены.

Молодежный сберегательный счет для ребенка до 18 лет обычно требует совместной собственности со взрослым, как правило, родителем ребенка, бабушкой, дедушкой или опекуном. Таким образом, взрослый владелец учетной записи имеет полный доступ и полномочия по транзакциям в отношении учетной записи, в то время как ребенок, как правило, имеет некоторые ограничения на транзакции, которые он может проводить.

Платите ли вы налоги с детских сберегательных счетов?

Должен ли ваш ребенок платить налоги со своего сберегательного счета, зависит от того, сколько незаработанного дохода он получил в течение года. Незаработанный доход включает такие доходы, как банковские проценты и доход от инвестиций, и любая сумма менее 2200 долларов США освобождается от обычного подоходного налога в соответствии с правилом «Налог на инвестиции ребенка и другой нетрудовой доход», более известным как «Налог на детей».

Как я могу открыть сберегательный счет для моего ребенка?

Большинство банков и кредитных союзов, в том числе все рекомендованные выше, разрешают открытие счета онлайн, что позволяет легко начать процесс дома и в соответствии с вашим графиком. Однако, поскольку это учетные записи для несовершеннолетних детей, вы (или другой взрослый, который будет основным владельцем учетной записи) также должны подать заявку. Поэтому, прежде чем подавать онлайн-заявку, подготовьте свои водительские права.

Для счетов, открытых в кредитных союзах, вам необходимо установить членство в кредитном союзе. Часто это делается как часть онлайн-заявки, хотя иногда вам может потребоваться сначала установить членство, а затем вернуться, чтобы открыть учетную запись. В любом случае и взрослый владелец счета, и ребенок должны будут подать заявку на членство в кредитном союзе.

После открытия счета вам может потребоваться настроить начальное финансирование в качестве отдельного шага. Это также может включать привязку к одной из ваших учетных записей в другом учреждении. Чтобы выполнить все эти шаги, рекомендуется отвести от трех до пяти рабочих дней на то, чтобы все было завершено и учетная запись вашего ребенка была готова к нормальной деятельности.

Это также может включать привязку к одной из ваших учетных записей в другом учреждении. Чтобы выполнить все эти шаги, рекомендуется отвести от трех до пяти рабочих дней на то, чтобы все было завершено и учетная запись вашего ребенка была готова к нормальной деятельности.

Каковы преимущества открытия сберегательного счета для детей?

Очевидным преимуществом открытия молодежного сберегательного счета является возможность обучения вашего ребенка управлению денежными средствами, банковскому делу и важности сбережений. Они могут не только изучить логистику использования банковского счета, но и начать ценить увеличение своего баланса, в том числе за счет заработанных процентов и других вознаграждений.

Если вы сохраните для своего ребенка банковский счет на свое имя, он не сможет просматривать счет или осуществлять транзакции. Кроме того, доход на счете будет облагаться налогом по ставке налогоплательщика для взрослых, что уменьшает прибыль, которую ваш ребенок может получить на свои сбережения.

Как мы выбирали лучшие сберегательные счета для детей

Мы начали наше исследование с определения почти двух десятков молодежных сберегательных счетов, которые доступны потребителям по всей стране и по которым выплачивается не менее 0,25% годовых. Оттуда мы углубились в детали, чтобы найти те, которые не взимают комиссию, предлагают самые высокие процентные ставки, допускают самые высокие остатки и предлагают бесплатный текущий или расходный счет. Мы также учли возрастные ограничения каждой учетной записи, функции мобильного приложения и любые дополнительные привилегии, предлагаемые учетной записью, что позволило нам сократить список до пяти лучших претендентов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.

Об авторе