Детский депозит: Вклады на ребенка до 18 лет — открыть детский вклад на несовешеннолетнего

Вклад СберKids для детей — СберБанк

Дополнительные взносы

Минимальная сумма дополнительного взноса:

наличными деньгами:

- для вклада, открытого в рублях — 1 000 ₽,

- для вклада, открытого в долларах США — 100 долларов США.

безналичным путём — не ограничена.

Расходные операции

Можно снимать деньги в размере остатка причисленных процентов. Если нужно снять деньги со счёта вкладчика младше 14 лет, понадобится разрешение органа опеки и попечительства.

Оформление доверенности по продукту в банке

Можно оформить доверенность:

- с разрешения законного представителя — когда вкладчику исполнится 14 лет,

- без разрешения законного представителя, если вкладчик является дееспособным,вкладчик до 14 лет доверенность не оформляет

Процентная ставка

Процентная ставка

Процентная ставка по вкладу устанавливается при заключении/ пролонгации договора и не зависит от суммы вклада.

Специальные процентные ставки для отдельных категорий клиентов — нет.

Процентная ставка на сумму свыше максимальной суммы

1/2 от ставки вклада со дня, следующего за днем возникновения превышения максимальной суммы вклада. На сумму менее максимальной действует ставка 5% в рублях или 0,4% в долларах США.

Максимальная сумма

Сумма вклада на конец дня даты открытия или пролонгации вклада, увеличенная в 10 раз. Для вкладов, по которым сумма вклада на конец дня даты открытия или пролонгации меньше 100 000 ₽, максимальная сумма равна 1 млн ₽.

Процентная ставка на сумму выдаваемых процентов

По ставке вклада «До востребования Сбербанка России» за период со дня, следующего за днём последнего причисления процентов, до даты их выдачи вкладчику включительно.

Периодичность начисления процентов — ежемесячно. Проценты начисляются на ежедневный остаток.

Причисление процентов к остатку (капитализация) — да.

Перечисление процентов на другой счёт

- В момент выплаты процентов: проценты причисляются к остатку вклада (автоматическое перечисление процентов на другой счёт не предусмотрено).

- На основании разовых поручений клиента: возможно.

- До 14 лет только на счёт самого вкладчика.

Пролонгация

Как происходит

Автоматически на тот же срок и на условиях, действующих в банке по вкладу на дату пролонгации.

Процентная ставка

- Под процентную ставку, действующую в банке по вкладу на дату пролонгации договора до достижения вкладчиком 18 лет.

- После достижения вкладчиком 18 лет — по ставке вклада «До востребования Сбербанка России».

Количество — не ограничено.

Нарушений условий при досрочном востребовании вкладчиком

Расчёт дохода

Доход пересчитывается в соответствии с фактическим сроком хранения вклада.

Процентные ставки

Исходя из процентной ставки, установленной банком по вкладу на дату заключения или дату пролонгации договора.

Условие о капитализации процентов — применяется.

Закрытие счёта — да.

Нарушение условия вклада при списании по исполнительному документу

Расчёт дохода

Ранее начисленный доход по вкладу не пересчитывается.

Процентные ставки

Со дня, следующего за датой списания, и до окончания первоначального/ пролонгированного срока вклада процентная ставка определяется в зависимости от суммы вклада, оставшейся после списания с учётом следующего:

- если сумма вклада меньше минимальной суммы вклада — по ставке, установленной банком по вкладу «До востребования Сбербанка России»;

- если сумма вклада больше или равна минимальной сумме вклада — по ставке, действующей на дату заключения/ дату пролонгации договора.

Условие о капитализации процентов

Применяется

Закрытие счёта/ пролонгация

Счёт по вкладу не закрывается. При пролонгации вклада процентная ставка устанавливается в соответствии с условиями пролонгации.

Депозит «Балакай» — детский депозит на срок до 18 лет

С заботой о детях: открой вклад на 18 лет — самый долгосрочный и самый выгодный детский депозит в Кыргызстане – депозит «Балакай»!

У вас родился малыш? Вы уже можете обеспечить ему будущее! Депозит «Балакай» открывается на 18 лет – подобного еще никто не делал! Предлагаем вам начать копить на будущее ребенка с первоначальной суммой в 5 000 сомов или 100 долларов США.

Вы всегда можете дополнить сумму вклада – минимальный дополнительный взнос в любое время должен быть от 1000 сомов (или 20 долларов США).

АКЦИЯ!

Только с 25 октября по 30 ноября 2021 года СНИЖЕНА сумма первоначального взноса в 10 раз:

— 500 сомов вместо 5000!

— 10$ вместо 100$!

Подробные условия:

|

Условия |

Стандартные условия | ||

|

Срок |

Срок |

Процентная ставка в сомах |

Процентная ставка в долларах |

|

9,0% (эфф. |

4,0% (эфф.ставка 4,2%) |

||

|

9,5% (эфф.ставка 10,9%) |

4,5% (эфф.ставка 4,8%) |

||

|

10% (эфф.ставка 12,2%) |

5,0% (эфф.ставка 5,5%) | ||

|

11% (эфф.ставка 14,5%) |

6% (эфф.ставка 7,0%) |

||

|

Валюта |

Кыргызский сом, доллар США |

||

|

Ограничения по сумме первоначального вклада |

Минимальная сумма первоначального взноса 5000 сом, 100 долларов США |

||

|

Дополнительные взносы |

Возможны |

||

|

Ограничения по сумме допвзносов |

Минимальная сумма дополнительного взноса 1000 сом, 20 долларов США |

||

Ограничения по сроку пополнения дополнительных взносов |

За 30 дней до окончания срока вклада |

||

|

Начисление процентов |

Ежедневно, с ежегодной капитализацией |

||

|

Выплата вклада |

По окончании срока владельцу счета |

||

|

Досрочное закрытие |

Пересчет % по ставке до востребования |

||

ставка 9,8%)

ставка 9,8%)

Задумайтесь о будущем ваших детей уже сейчас!

Все условия открытия вкладов можно посмотреть здесь

«Детский» | Credit Agricole Bank 2021

1.

•По банковской услуге о размещении банковского вклада Банк, принявший от вкладчика или для него поступившую денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на условиях и в порядке, установленных Договором, Заявлением о предоставлении Банковской услуги и Правилами Комплексного банковского обслуживания физических лиц.

•Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

•Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

2. Последствия для Клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

8. По банковской услуге «Вклад физического лица «Накопительный», «Вклад физического лица «Срочный», «Вклад физического лица «Ежемесячный доход» полная или частичная выдача вклада до даты возврата / новой даты возврата вклада не допускается.

По банковской услуге «Вклад физического лица «Перспектива» и «Вклад физического лица «Детский» имеется возможность досрочного расторжения договора о предоставлении банковской услуги, при условии предупреждения Банка клиентом о своем намерении досрочно вернуть вклад не позднее чем за 2 (два) рабочих дня до желаемой даты получения средств путем подачи заявления об отказе от банковской услуги по размещению вклада. При этом начисленные проценты за весь период предоставления Банковской услуги пересчитываются и выплачиваются по процентной ставке, указанной в Заявлении о предоставлении банковских услуг для досрочного возврата вклада по инициативе вкладчика (клиента).

детский депозит как подарок к совершеннолетию — Минфин

Детские депозиты — специфический банковский продукт, о котором многие украинцы даже не слышали. Де-юре это долгосрочный вклад, оформленный на несовершеннолетнее лицо или его опекуна. А по сути — инвестиция в будущее ребенка, возможность сделать старт его взрослой жизни не таким сложным и более предсказуемым.

В Украине детские депозиты сейчас не пользуются особой популярностью. Это связано как с опасением клиентов открывать долгосрочные вклады, так и с нехваткой информации о продукте. К тому же, в Украине подобные программы предлагает не так много финучреждений. Мы нашли детские вклады у Приватбанка, ОТП Банка, Альфа-Банка, банка Креди Агриколь и в банке Пивденный.

«Минфин» сравнил условия детских депозитов: ставки, сроки, суммы. А еще мы попросили представителей банков рассказать о юридических тонкостях оформления таких вкладов, в какой валюте выгоднее накапливать капитал и в чем отличие вкладов для несовершеннолетних от программ накопительного страхования.

Нужны ли детские депозиты

Руководитель департамента сбережений Приватбанка Андрей Шульга говорит, что спрос на детские вклады в Украине есть. «Несколько лет назад в банке была похожая программа. Потом ее свернули, но осталось значительное количество депозитов, которые клиенты не только не закрывают, но продолжают пополнять» — рассказывает финансист. Обновленная программа депозитов для детей «Джуниор» стартовала в Приватбанке с ноября 2018 года.

Обновленная программа депозитов для детей «Джуниор» стартовала в Приватбанке с ноября 2018 года.

Директор департамента по развитию розничных продуктов Альфа-Банка Украина Евгений Благинин поделился позитивными результатами работы: «Альфа-Депозит Детский» в портфеле банка появился относительно недавно, в сентябре 2018 года, но уже сегодня мы видим стабильный рост продаж данного продукта».

По его словам, детский вклад интересен родителям как надежный финансовый инструмент инвестирования. К тому же, это возможность повысить уровень финансовой грамотности ребенка. На сегодняшний день самому маленькому вкладчику Альфа-Банка 1 месяц, а самому старшему — 13 лет.

А вот старший эксперт сектора развития розничного бизнеса АО «ОТП Банк» Марина Стальникевич оценивает спрос на детские депозиты не так оптимистично. По ее словам, депозит на ребенка в банке не очень востребован, поскольку ставки по нему — минимальные.

В какой валюте выгоднее открывать детский депозит

Все банки из нашего списка, за исключением ОТП, предлагают детские вклады в гривне, долларах США и евро.

По словам Андрея Шульги из Приватбанка, сейчас намного чаще открывают вклады в гривне. «Во-первых, у большинства граждан текущие доходы именно в гривне. Во-вторых, ставки по гривневым вкладам в 5,5 раз выше, чем по аналогичным вкладам в долларах США. Поскольку мы говорим о реально долгосрочных накоплениях, имеет смысл подумать о счетах в 2-х валютах. Гривневая часть даст высокий доход, а иностранная валюта — обеспечит стабильность сбережений» — советует банкир.

А вот клиенты Альфа-Банка Украина предпочитают открывать депозит на ребенка в долларах США. Чтобы минимизировать риски, Евгений Благинин рекомендует открывать вклады 50х50 – половину в гривне, а вторую половину разделить между долларом и евро.

Юридические нюансы

В Приватбанке детский депозит оформляют на одного из родителей с условием, что в определенный момент он передаст права по вкладу ребенку. Дату перехода клиент выбирает сам, изменение происходит автоматически. Начиная с даты перехода прав на депозит, распорядителем вклада становится уже взрослый ребенок. Он может продолжать накапливать, либо забрать вклад в любой момент без потери суммы начисленных процентов.

Он может продолжать накапливать, либо забрать вклад в любой момент без потери суммы начисленных процентов.

«В предыдущей нашей «детской» программе дата перехода прав на депозит фиксировалась по достижению ребенком возраста 18 лет. Сейчас вкладчик сам выбирает дату, но не ранее 18-летия. Возможно, он захочет, чтобы ребенок стал владельцем накопленной суммы в 20 лет или позднее, например, после окончания учебы» — поясняет Андрей Шульга.

Что касается других банков, то до 14 лет детский депозит оформляется на имя ребенка от лица родителей или опекунов. Если ребенку исполнилось 14 лет и он получил ID карту и ИНН код, он может открыть счет самостоятельно.

В случае Альфа-Банка вклад для несовершеннолетних можно оформить на детей возрастом до 14-ти лет, в Приватбанке — до 16 лет, в других банках — до 18.

Документы для оформления детского депозита

В банке попросят паспорт и идентификационный номер представителя — одного из родителей или опекунов, свидетельство о рождении ребенка и его ИНН. Идентификационный номер на ребенка можно получить практически с первых дней его жизни, сразу после оформления свидетельства о рождении.

Идентификационный номер на ребенка можно получить практически с первых дней его жизни, сразу после оформления свидетельства о рождении.

В Приватбанке вклад Джуниор можно открыть не только на детей, но и на внуков, племянников, крестников. Главное требование — ребенок и его поручитель должны предварительно пройти процедуру идентификации в отделении банка. А если у ребенка уже есть счет, например, карта Юниора, повторная идентификация не нужна. В этом случае оформить детский вклад можно дистанционно, через Приват24.

В Альфа-Банке можно открыть депозит на близких родственников по доверенности или на имя третьего лица.

Особенности детского депозита: ставки, возможность пополнения, сроки и условия выплаты

Условия вкладов у разных банков существенно отличаются, начиная от минимальной суммы вклада и ставке по депозитам, и заканчивая возможностью снять средства досрочно.

Банк, программа | Минимальная сумма вклада | Максимальная сумма вклада | Срок, месяцы | Минимальная сумма пополнения | Ставка, % грн | Ставка, % $ | Ставка % Евро, | Условия выплаты процентов | Досрочное закрытие вклада |

Приватбанк, депозит «Джуниор» | 2 грн/ 2$/евро | нет | 12, с авто-пролонгацией | нет | 16,5 | 3 | 1,25 | ежегодно в конце срока с капитализацией процентов | да |

ОТП Банк, депозитный вклад на ребенка | 20 $/евро | нет | бессрочный (до достижения 18 лет) | 20 $/евро | _ | 0,25 плавающая | 0,01 плавающая | ежегодно | да |

Креди Агриколь Банк, депозит «Детский» | 500 грн/ 100$/евро | 1 млн грн/ эквивалент | бессрочный (до достижения 18 лет) | 100 грн/ 20$/евро | 11 | 0,01 | 0,01 | ежегодно (капитализация процентов или выплата на текущий счет) | да |

Альфа-Банк, Детский депозит | 5 000 грн/ 200$/евро | нет | 3 — 36 месяцев | пополнение не предусмотрено | 16,50-17,75 | 4-6,25 | 0,25-3,5 | ежемесячно или ежегодно | нет |

Банк Пивденный «Вклад в будущее» | 100 грн/ 10$/евро | н/д | 13, с авто-пролонгацией | нет | 14,75-15 | 3,25-3,50 | 1,75-2 | ежемесячно/ в конце срока / в конце срока с капитализацией процентов | нет |

Лимиты по минимальной и максимальной сумме вклада

В большинстве случаев открыть детский депозит можно с небольшой суммой на руках — от 100 гривен, 10 долларов США или евро. У Приватбанка условия по минимальной сумме совсем щадящие: 2 грн, 2 доллара или 2 евро. Но следует учитывать, что сумма пополнения в Привате на протяжении календарного месяца не может превышать первоначальную сумму вклада.

У Приватбанка условия по минимальной сумме совсем щадящие: 2 грн, 2 доллара или 2 евро. Но следует учитывать, что сумма пополнения в Привате на протяжении календарного месяца не может превышать первоначальную сумму вклада.

Самые высокие требования у Альфа-Банка, где детский депозит вам оформят при наличии 5 000 грн или 200 долларов/евро. «При этом доходность такого депозита равна доходности по стандартному продукту на аналогичный срок, что встречается достаточно редко на рынке Украины», — отмечает Евгений Благинин.

По максимальной сумме ограничений нет либо же они условные, как у Креди Агриколь. Однако в условиях Приватбанка прописано: для вклада свыше 300 000 гривен клиент должен предоставить документ, который подтверждает происхождение этих средств.

Что касается сроков размещения, то у ОТП и Креди Агриколь детские депозиты бессрочные и ограничиваются совершеннолетием ребенка.

У Приватбанка и Пивденного вклад оформляется на 12 и 13 месяцев соответственно, с автоматической пролонгацией. После продления банковский процент по депозиту может измениться: на новый срок будет установлена актуальная на текущий момент ставка.

После продления банковский процент по депозиту может измениться: на новый срок будет установлена актуальная на текущий момент ставка.

Альфа-Банк Украина предлагает вклады сроком от 3 до 36 месяцев.

Все, кроме Альфа-Банка, разрешают пополнять детские депозиты на протяжении всего срока вклада.

Ставки по детским вкладам как в гривне, так и в иностранной валюте сопоставимы со ставками по стандартным депозитным программам банков. Самую высокую доходность по гривневым вкладам предлагают Приватбанк и Альфа-Банк, по депозитам в долларах и евро — Альфа-Банк и Пивденный. Причем при сумме вклада от 250 тыс. гривен ставка у Альфа-Банка повышается на 0,5% годовых, а при сумме от 8 000 долларов/евро — на 0,25% годовых (за исключением вклада на 3 месяца).

Проценты по детскому депозиту банки обычно выплачивают раз в год, в конце срока вклада.

В Альфа-Банке и Пивденном выплаты можно получать ежемесячно, но, в большинстве случаев, на условиях пониженной ставки.

В Креди Агриколь и Пивденном можно выбрать опцию капитализации процентов: начисленный доход суммируется с телом депозита, увеличивая доход по вкладу. Альтернативный вариант — получать проценты на текущий счет ежегодно.

В Приватбанке — без вариантов. Проценты по детскому вкладу прибавляются к телу депозита автоматически в конце срока. В банке объясняют, что такой механизм выбрали не случайно. Он позволяет обеспечить максимальный рост сбережений к моменту передачи прав ребенку.

Депозиты с повышенной процентной ставкой смотрите здесь

Хотя большинство банков позиционирует детские депозиты как бессрочные, они делают все, чтобы заинтересовать клиентов оставить деньги на счету максимально долго.

Досрочно снимать деньги с депозитного счета позволяют Приватбанк, Креди Агриколь и ОТП. Но для нетерпеливых вкладчиков действуют штрафы.

Согласно условиям ОТП, если депозит забирают в течение первых 2 лет, доход пересчитывается по ставке 0,01% годовых, после двух лет – ставка не меняется.

Креди Агриколь выплачивает доход по ставке 2% годовых в гривне и 0,01 % — в валюте, если клиент забирает деньги со счета в течение первого года. Со второго года ставка по гривневому депозиту составит 5%, по валюте — без изменений. За каждый полный год — согласно договору.

При досрочном расторжении детского вклада в Приватбанке (до передачи прав на депозит ребенку) проценты будут пересчитаны по ставке «до востребования», а это 0,01% годовых. Если же счет закрывает ребенок, который получил права на депозит, процентная ставка не снижается.

Депозит или страховка

Ключевое отличие в том, что программы накопительного страхования подразумевают не только накопление средств, но и страхование жизни ребенка или его здоровья.

Накопительные программы обычно рассчитаны на 5 и больше лет, а их условия обязывают страхователя регулярно вносить оговоренный страховой платеж. Досрочно разорвать страховой договор проблематично: клиент в этом случае теряет не только проценты, но и часть основных накоплений. К тому же, доходность «детских» полисов непредсказуема и во многом зависит от инвестиционной политики, которую выбирает компания. Согласно закону, страховщики жизни не имеют права гарантировать клиентам более 4% годовых по долгосрочным договорам.

К тому же, доходность «детских» полисов непредсказуема и во многом зависит от инвестиционной политики, которую выбирает компания. Согласно закону, страховщики жизни не имеют права гарантировать клиентам более 4% годовых по долгосрочным договорам.

В Приватбанке считают, что по базовым условиям детские депозиты — более простой, гибкий, доходный и прогнозируемый инструмент. «Вкладчик, в отличие от страхователя, может при срочной потребности забрать всю сумму вклада в любой момент, пополнять свой счет по своему усмотрению, а не по жесткому графику, и совершенно четко знает свой доход на ближайший год до окончания очередного срока вклада» — описывает преимущества детских вкладов Андрей Шульга.

Не лишним будет добавить, что в случае банкротства банка, суммы депозитов до 200 тыс. грн гарантировано выплачиваются Фондом гарантирования вкладов. А вот на страховые накопления такие гарантии не распространяются.

Светлана Волкова

КОМПЛЕКСНЫЙ ПРОДУКТ «ДЕТСКИЙ»

В рамках комплексного продукта «Детский» могут быть предложены следующие продукты и услуги ОАО «АСБ Беларусбанк»*:

- открытие срочного безотзывного банковского вклада «Детский» в белорусских рублях, долларах США, евро, российских рублях;

- оформление банковских платежных карточек;

- оформление договора добровольного страхования от несчастных случаев по программе «С заботой о детях» в пользу несовершеннолетнего.

* банк вправе в одностороннем порядке вносить изменения в перечень продуктов и услуг, предоставляемых в рамках комплексного продукта.

Срочный безотзывный банковский вклад «Детский»

Преимущества:

Возможность открытия в учреждении банка

Валюта вклада – белорусские рубли, доллары США, евро, российские рубли

Процентная ставка:

- в белорусских рублях — переменная размер процентов по вкладу устанавливается исходя из расчетной величины, привязанной к базовому показателю – ставке кредита овернайт Национального банка Республики Беларусь, СКО НБРБ;

- в иностранной валюте – фиксированная не может быть изменена на протяжении всего срока хранения действия вклада.

Вклад принимается на имя несовершеннолетнего в возрасте до 16 лет от лиц независимо от родственных отношений либо в установленных законодательством случаях от самого несовершеннолетнего

Возможность внесения дополнительных взносов

Ежемесячная капитализация процентов

Возможность открытия на имя другого лица

Дополнительную информацию об условиях срочного безотзывного банковского вклада «Детский» (безотзывный) можно получить в Контакт-центре ОАО «АСБ Беларусбанк» по телефону 147.

Оформление банковских платежных карточек

После открытия срочного безотзывного банковского вклада «Детский» (далее – вклад) в период до дня наступления срока возврата вклада могут быть предоставлены:

Перевыпуск в случае утери, изготовление дубликата, продление срока действия карточек, оформляемых в рамках комплексного продукта, осуществляется в общеустановленном порядке с взиманием вознаграждения, установленного Сборником вознаграждений.

Оформление договора добровольного страхования от несчастных случаев по программе «С заботой о детях»

Оформление договора добровольного страхования от несчастных случаев по программе «С заботой о детях» в пользу несовершеннолетнего с взиманием страховой премии со скидкой.

Варианты страховой программы и ее стоимости в рамках комплексного продукта «Детский»

Возраст застрахованных лиц до 17 лет включительно.

Срок страхования 1 год.

Вклад «Детский» — Банк Компаньон

Накопительный вклад в пользу детей до 18 лет — «Детский» — это удачный пример инвестиций в будущее ребёнка.

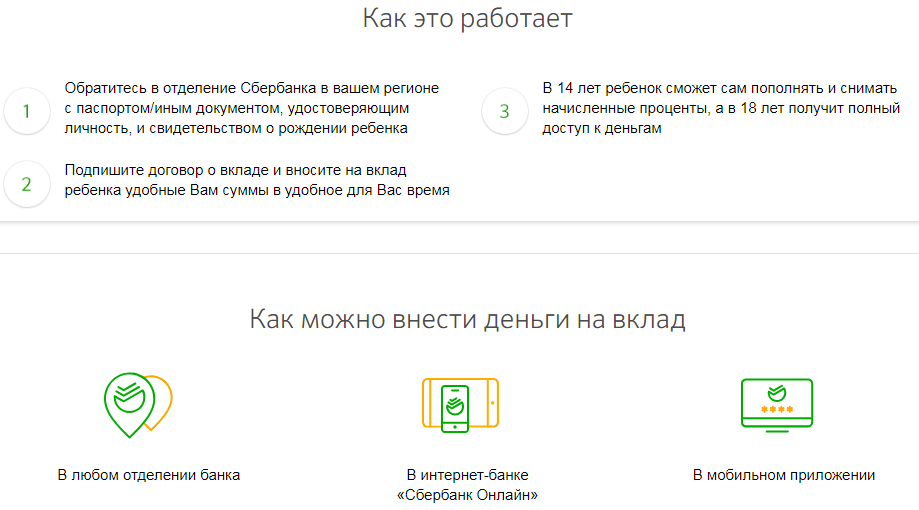

Договор банковского вклада заключают родители, законные представители несовершеннолетнего лица или третьи лица. Для открытия вклада необходим паспорт родителя или законного представителя, а также паспорт или свидетельство о рождении ребёнка.

По достижении 14 лет, ребенок имеет право распоряжаться данным вкладом самостоятельно.

В данном продукте отсутствует строгий график пополнения. Кроме этого, пополнить вклад возможно без ограничений по сумме.

|

Валюта |

KGS; USD |

|

Срок вклада |

От 24 до 60 месяцев |

|

Минимальная первоначальная сумма вклада |

500 KGS; 10 USD |

|

Максимальная первоначальная сумма вклада |

Без ограничений |

|

Минимальная сумма разового пополнения |

500 KGS; 10 USD |

|

Максимальная сумма ежемесячного пополнения |

500 000 KGS; 7000 USD |

|

Капитализация процентов* |

Ежеквартальная, по плановым датам капитализации процентов (число каждого третьего месяца, аналогичное дате подписания Договора вклада). |

|

Частичное снятие основной суммы |

Не предусмотрено |

*Капитализация процентов — это увеличение депозита на сумму начисленных процентов. Начисленные проценты каждые три месяца добавляются к сумме депозита по тем числам, которые совпадают с числом подписания договора.

* Эффективная процентная ставка в сомах до 12.54%

* Эффективная процентная ставка в долларах США до 3.54%

ЗАО «Банк Компаньон» оставляет за собой право в установлении индивидуальных процентных ставок по вкладам в зависимости от срока и суммы вклада.

Шкала процентных ставок

| Валюта | 2 года | 3 года | 4 года | 4. 5 года 5 года | 5 лет |

|---|---|---|---|---|---|

| Сомы | 9% | 10% | 11% | 12% | 12% |

| Доллары США | 2. 5% 5% | 2.5% | 3% | 3.5% | 3.5% |

Оформить заявку

Годовая процентная ставка:

Бонусный процент:

Накопленная сумма:

Накопленный процент:

Данные расчеты являются примерными. Более точные расчеты вы можете получить у наших специалистов.

Более точные расчеты вы можете получить у наших специалистов.

Рождаемость, беби-бум и детские депозиты

23 Июль 2021

В первом квартале текущего года в стране родилось 100,5 тыс. детей — это самый высокий показатель соответствующего периода за все последние годы. В сравнении с аналогичным периодом прошлого года прирост численности родившихся составил колоссальные 8,4%.

Для сравнения: в первом квартале 2020 года в РК родилось 92,7 тыс. малышей — лишь на 0,8% больше, чем годом ранее; в аналогичном периоде «докарантинного» 2019 года — всего 91,9 тыс. детей, что и вовсе на 0,8% меньше, чем в предыдущем году.

В целом беби-бум в стране длится третий квартал подряд, то есть с третьего квартала 2020 года, когда родилось сразу 116,7 тыс. малышей — на 8,4% больше, чем годом ранее. Аналогичная ситуация сложилась и в четвёртом квартале 2020 года: 111,7 тыс. родившихся «детей карантина» — на рекордные 9,5% больше, чем в аналогичном периоде предыдущего года.

В итоге за 2020 год в стране родилось более 425 тыс. маленьких казахстанцев — почти на 6% больше, чем годом ранее. Для сравнения: в 2019 году рост численности родившихся к 2018-му составлял всего 1,3%.

Численность населения в РК по итогам первого квартала текущего года достигла уже 18,94 млн человек.

При таком рекордном числе родившихся детей крайне актуален вопрос обеспечения этим маленьким казахстанцам достойного будущего.

Тем временем специальные депозиты, предназначенные непосредственно для детей, в стране предлагают всего 2 банка: Отбасы банк и Bank RBK.

У Отбасы банка есть сразу два продукта:

• «Детский депозит», который можно открыть даже на новорождённого, с ГЭСВ до 14%. Депозит позволяет по достижении ребёнком 18 лет получить жилищный заём со ставкой от 3,5%.

• «Арнау» с ГЭСВ до 6%. Этот депозит даёт возможность по достижении ребёнком 18 лет получить жилищный заём со ставкой всего в 2% (ГЭСВ — 2,1%).

На оба депозита начисляется премия государства — 20% в год (максимально на 200 МРП).

В целом подобные детские депозиты — крайне актуальный продукт, который стоило бы взять на вооружение сегодняшним родителям, особенно с учётом того, что жилищный вопрос остро встанет перед новым многочисленным поколением «карантинных беби-бумеров» всего через 18–20 лет.

К 1 июля текущего года количество детских депозитов в Отбасы банке достигло уже 206,9 тыс. — на 31,9% больше, чем годом ранее, и на 45,1% больше, чем два года назад. Совокупная сумма вкладов несовершеннолетних казахстанцев превысила 38,5 млрд тг, плюс 38,8% за год и плюс 66% — в сравнении с аналогичным периодом «докоронакризисного» 2019-го.

Совокупная потенциальная стоимость жилья, которое эти клиенты-вкладчики планируют приобрести в будущем, уже составляет 551,4 млрд тг — на 40,5% больше, чем в 2020 году, и на 59,1% больше, чем в 2019-м.

Bank RBK, в свою очередь, предлагает детский продукт DREAM, который можно открыть до достижения 16-летнего возраста на срок 12, 24 и 36 месяцев, со ставкой ГЭСВ до 10,3%. Это обычный депозит, не дающий дополнительных преимуществ.

Это обычный депозит, не дающий дополнительных преимуществ.

IRS: Семьи, получающие ежемесячные выплаты по детскому налоговому вычету, теперь могут обновлять информацию о прямом депозите.

IR-2021-143, 30 июня 2021 г.

ВАШИНГТОН. Налоговая служба сегодня обновила ключевой онлайн-инструмент, позволяющий семьям быстро и легко обновлять информацию о своих банковских счетах, чтобы они могли получать ежемесячный платеж по детскому налоговому вычету.

Функция обновления банковского счета была добавлена на портал обновления детских налоговых кредитов, доступный только на IRS.gov.Любые обновления, сделанные до 2 августа, будут применяться к платежу от 13 августа и всем последующим ежемесячным платежам до конца 2021 года.

Семьи получат свои выплаты 15 июля прямым переводом на банковский счет, который в настоящее время хранится в IRS. Те, кто не зарегистрирован для прямого депозита, получат чек. IRS рекомендует людям, не имеющим информации о текущем банковском счете, использовать этот инструмент для обновления своей информации, чтобы они могли быстрее получать платежи.

IRS также призывает людей следить за мошенничеством, связанным с детской налоговой льготой.Людям, которым необходимо обновить информацию о своем банковском счете, следует перейти непосредственно на сайт IRS.gov, а не переходить по ссылкам, полученным по электронной почте, в текстовых сообщениях или по телефону.

Как обновить информацию о прямом депозите

Во-первых, семьи должны использовать портал обновлений детских налоговых кредитов, чтобы подтвердить свое право на получение выплат. Если они соответствуют критериям, инструмент также покажет, зарегистрированы ли они для получения платежей путем прямого депозита.

Если да, то будет указан полный маршрутный номер банка и последние четыре цифры номера его счета.Это учетная запись, на которую будет получен платеж от 15 июля, и если они не изменят учетную запись, все будущие платежи также будут поступать туда.

Затем, если они захотят, они могут изменить банковский счет, на котором будет получен платеж, начиная с платежа 13 августа. Они могут сделать это, обновив маршрутный номер и номер счета и указав, является ли это сберегательным или текущим счетом. Обратите внимание, что для каждого получателя разрешен только один номер счета, то есть весь платеж должен быть напрямую зачислен только на один счет.

Они могут сделать это, обновив маршрутный номер и номер счета и указав, является ли это сберегательным или текущим счетом. Обратите внимание, что для каждого получателя разрешен только один номер счета, то есть весь платеж должен быть напрямую зачислен только на один счет.

Как перейти с бумажных чеков на прямой перевод

Если портал обновлений показывает, что семья имеет право получать платежи, но не зарегистрирована для получения прямых вкладов, она будет получать чек каждый месяц. Если они хотят перейти на получение платежей путем прямого депозита, они могут использовать этот инструмент для добавления информации о своем банковском счете. Для этого они вводят свой банковский маршрутный номер и номер счета и указывают, является ли это сберегательным или текущим счетом.

IRS призывает любую семью, получающую чеки, рассмотреть возможность перехода на прямой депозит.Благодаря прямому депозиту семьи могут быстрее получить доступ к своим деньгам. Прямой депозит избавляет от времени, забот и затрат на обналичивание чека. Кроме того, прямой депозит исключает вероятность утери, кражи или недоставки чека.

Кроме того, прямой депозит исключает вероятность утери, кражи или недоставки чека.

Семьи могут прекратить выплаты в любое время

Даже после начала выплат семьи могут прекратить все будущие ежемесячные выплаты, если захотят. Они делают это с помощью функции отмены регистрации на портале обновления детских налоговых льгот. Соответствующие критериям семьи, которые сделают этот выбор, все равно получат оставшуюся часть своего детского налогового кредита в виде единовременной суммы, когда они подадут федеральную налоговую декларацию за 2021 год в следующем году.

Чтобы остановить все платежи, начиная с августа и до конца 2021 года, они должны отказаться от регистрации до 2 августа 2021 года.

Для получения дополнительной информации о процессе отказа от участия, включая график крайних сроков для каждого ежемесячного платежа, см. Тему J часто задаваемых вопросов о детских налоговых льготах на IRS.gov.

Кто должен отказаться от участия?

Вместо получения этих авансовых платежей некоторые семьи могут предпочесть подождать до конца года и получить весь кредит в качестве возмещения при подаче декларации за 2021 год. Портал обновлений о детских налоговых льготах позволяет этим семьям быстро и легко сделать это.

Портал обновлений о детских налоговых льготах позволяет этим семьям быстро и легко сделать это.

Функция отмены регистрации также может быть полезна для любой семьи, которая больше не имеет права на получение налоговой льготы на ребенка или считает, что она не будет соответствовать требованиям, когда они подадут декларацию за 2021 год. Это могло произойти, например, если:

- Их доход в 2021 году слишком высок, чтобы иметь право на получение кредита.

- Кто-то другой (например, бывший супруг или другой член семьи) имеет право претендовать на своего ребенка или детей в качестве иждивенцев в 2021 году.

- Их основной дом находился за пределами США более половины 2021 года.

Что такое портал обновлений о детских налоговых льготах?

Портал обновлений о детских налоговых льготах — это безопасный, защищенный паролем инструмент, доступный любой семье, имеющей доступ в Интернет и смартфон или компьютер. Он предназначен для того, чтобы они могли управлять своими счетами по налоговым льготам для детей. Прямо сейчас это включает обновление информации о своем банковском счете в IRS или отказ от ежемесячных платежей.Вскоре это позволит людям проверять статус своих платежей. Позже в этом году этот инструмент также позволит им делать другие обновления статуса и будет доступен на испанском языке.

Прямо сейчас это включает обновление информации о своем банковском счете в IRS или отказ от ежемесячных платежей.Вскоре это позволит людям проверять статус своих платежей. Позже в этом году этот инструмент также позволит им делать другие обновления статуса и будет доступен на испанском языке.

Чтобы получить доступ к порталу обновленных данных о детских налоговых льготах, человек должен сначала подтвердить свою личность. Если у человека есть существующее имя пользователя IRS или учетная запись ID.me с подтвержденной идентичностью, они могут использовать эти учетные записи для легкого входа в систему. Людей, не имеющих существующей учетной записи, попросят подтвердить свою личность с помощью формы удостоверения личности с фотографией с использованием удостоверения личности.я, доверенная третья сторона для IRS. Проверка личности является важной мерой безопасности и защищает учетную запись пользователя от кражи личных данных.

Любой, кто не имеет доступа в Интернет или не может использовать онлайн-инструмент, может отказаться от участия, связавшись с IRS по номеру телефона, указанному в информационном письме, полученном от IRS.

Кто получает ежемесячный платеж?

Как правило, ежемесячные выплаты будут выплачиваться семьям, имеющим на это право:

- Заполните федеральную налоговую декларацию за 2019 или 2020 год.

- Использовал инструмент для лиц, не подающих документы на IRS.gov в 2020 году, чтобы зарегистрироваться для получения платежа, оказывающего влияние на экономику.

- Зарегистрировано для получения авансового детского налогового кредита в этом году с помощью нового инструмента регистрации на сайте IRS.gov.

Соответствующей критериям семье, которая предприняла любой из этих шагов, не нужно ничего делать, чтобы получить свои выплаты.

Обычно IRS рассчитывает авансовый платеж на основе декларации о подоходном налоге за 2020 год. Если эта декларация недоступна, потому что она еще не была подана или еще не была обработана, IRS вместо этого определяет платеж, используя налоговую декларацию 2019 года.

Соответствующие критериям семьи получат авансовые платежи в виде прямого депозита или чека. Каждый платеж будет составлять до 300 долларов в месяц для каждого ребенка в возрасте до 6 лет и до 250 долларов в месяц для каждого ребенка в возрасте от 6 до 17 лет. IRS будет выдавать авансовые платежи по детскому налоговому вычету в эти даты: 15 июля, 13 августа, 15 сентября. , 15 октября, 15 ноября и 15 декабря.

Каждый платеж будет составлять до 300 долларов в месяц для каждого ребенка в возрасте до 6 лет и до 250 долларов в месяц для каждого ребенка в возрасте от 6 до 17 лет. IRS будет выдавать авансовые платежи по детскому налоговому вычету в эти даты: 15 июля, 13 августа, 15 сентября. , 15 октября, 15 ноября и 15 декабря.

Налоговые декларации, обработанные до 28 июня, будут отражены в первом пакете ежемесячных платежей, запланированных на 15 июля.

Налогоплательщики получат несколько писем

Налогоплательщики также получат несколько писем, касающихся налоговой льготы на детей.В ближайшие несколько недель письма будут отправлены семьям, имеющим право на получение помощи, которые подали федеральную налоговую декларацию за 2019 или 2020 год или воспользовались инструментом для лиц, не подающих документы на IRS.gov, для регистрации для выплаты экономического воздействия. В письмах будет подтверждено их право на участие, сумма выплат, которые они получат, и что выплаты начнутся 15 июля. Семьям, получившим эти письма, не нужно предпринимать никаких дальнейших действий. Персонализированные письма дополняют Информационное письмо о предварительных детских налоговых льготах, отправленное в начале и середине июня каждой семье, которая, как оказалось, имела право на получение авансовых платежей.

Семьям, получившим эти письма, не нужно предпринимать никаких дальнейших действий. Персонализированные письма дополняют Информационное письмо о предварительных детских налоговых льготах, отправленное в начале и середине июня каждой семье, которая, как оказалось, имела право на получение авансовых платежей.

Детский налоговый кредит 2021

IRS создало специальную страницу «Авансовый детский налоговый кредит на 2021 год», предназначенную для предоставления самой последней информации о кредите и авансовых платежах.

Среди прочего, он предоставляет прямые ссылки на портал обновлений о детских налоговых льготах, а также два других онлайн-инструмента — инструмент для регистрации нефилеров и помощник по праву на получение налоговых льгот для детей, набор часто задаваемых вопросов и другие полезные Ресурсы.

Изменения в налоговом вычете на ребенка

Американский план спасения повысил максимальную налоговую скидку на детей в 2021 году до 3600 долларов для детей в возрасте до 6 лет и до 3000 долларов на ребенка для детей в возрасте от 6 до 17 лет. До 2021 года кредит составлял до 2000 долларов на ребенка, имеющего на это право.

До 2021 года кредит составлял до 2000 долларов на ребенка, имеющего на это право.

Новый максимальный кредит доступен налогоплательщикам с модифицированным скорректированным валовым доходом (AGI) в размере:

- 75 000 долл. США или меньше для одиночных игр,

- 112 500 долл. США или меньше для главы семьи и

- 150 000 долларов или меньше для супружеских пар, подающих совместную декларацию, и квалифицированных вдов и вдовцов.

Для большинства людей модифицированный AGI — это сумма, указанная в строке 11 их формы 1040 или 1040-SR 2020 года.При превышении этих пороговых значений дополнительная сумма сверх первоначального кредита в 2000 долларов — либо 1000 долларов, либо 1600 долларов на ребенка — уменьшается на 50 долларов на каждые 1000 долларов в модифицированном AGI. Кроме того, кредит полностью возвращается в 2021 году. Это означает, что семьи, имеющие право на получение кредита, могут получить его, даже если они не должны платить федеральный подоходный налог. До этого года возвращаемая часть была ограничена до 1400 долларов на ребенка.

До этого года возвращаемая часть была ограничена до 1400 долларов на ребенка.

Чтобы получить самую свежую информацию о детских налоговых льготах и авансовых платежах, посетите раздел «Авансовые платежи по детским налоговым льготам в 2021 году».

Детский налоговый кредит 2021: Вот когда четвертый чек внесет

Четвертый ежемесячный платеж расширенного детского налогового кредита был зачислен на банковские счета в пятницу, и исследователи по борьбе с бедностью указали, что текущие денежные вклады помогают уменьшить лишения семей во всех странах. нация.

После выплаты 15 октября осталось только два чека в соответствии с текущей версией Детского налогового кредита (CTC). Администрация Байдена стремится продлить срок действия расширенного CTC до 2025 года, выплачивая ежемесячное денежное пособие на ребенка примерно 60 миллионам детей, но его судьба может быть неизвестна из-за некоторого сопротивления со стороны законодателей по поводу стоимости и структуры пособия.

На данный момент родители примерно 60 миллионов детей получат прямые депозитные выплаты 15 октября, в то время как некоторые могут получить чеки по почте в любом месте от нескольких дней до недели. Родители детей младше 6 лет получат 300 долларов на ребенка, а родители детей в возрасте от 6 до 17 лет — 250 долларов на ребенка.

«Беседы с семьями о том, как они используют деньги, свидетельствуют о том, что они тратят их на сбережения, коммунальные услуги, одежду и еду для своих детей», — сказал Джейкоб Голдин, доцент права Стэнфордского университета и эксперт по налоги и домохозяйства с низкими доходами.

Семьи с детьми в возрасте 17 лет и младше испытали немедленное снижение трудностей из-за выплат, при этом защитники борьбы с бедностью говорят, что чеки особенно важны для семей с низкими доходами. В то же время прекратились большинство других государственных стимулов, таких как денежные выплаты стимулов и усиленная помощь по безработице при пандемии.

Но многие американцы финансово уязвимы, поскольку пандемия продолжается. По данным опроса NPR, Фонда Роберта Вуда Джонсона и T.Школа общественного здравоохранения Х. Чан.

По данным опроса NPR, Фонда Роберта Вуда Джонсона и T.Школа общественного здравоохранения Х. Чан.

По данным опроса, около 4 из 10 домохозяйств недавно столкнулись с серьезными финансовыми проблемами.

Вот что нужно знать о четвертом платеже CTC.

Когда в октябре поступит детский налоговый кредит?

Четвертая дата платежа — пятница, 15 октября, когда IRS отправляет большую часть чеков посредством прямого депозита. IRS полагается на информацию о банковских счетах, предоставленную людьми в их налоговых декларациях или через свой инструмент Non-filer, который нацелен на людей, которые обычно не подают налоговые декларации.Банковский вклад будет помечен как «CHILDCTC».

Остальные два платежа поступят 15 ноября и декабря.

Могу ли я отказаться от октябрьского платежа?

Некоторые люди могут отказаться от ежемесячных платежей наличными. Это может иметь смысл для людей, которые предпочли бы в начале 2022 года требовать весь CTC в своих налоговых декларациях, что, например, могло бы обеспечить более крупный возврат налога.

К сожалению, уже слишком поздно отказываться от участия в октябрьском платеже, так как крайний срок отказа IRS был 4 октября.Тем не менее, семьи все еще могут отказаться от двух последних проверок, отменив регистрацию через Портал обновления детских налоговых кредитов до следующих дат:

- 1 ноября для платежа от 15 ноября

- 29 ноября для платежа от 15 декабря

Имейте были глюки оплаты с СТС?

Некоторые родители сообщают о сбоях в получении ежемесячных чеков, что вызывает некоторый стресс у семей, рассчитывающих на деньги. В сентябре десятки родителей обратились в CBS MoneyWatch, чтобы сообщить, что они не получили свои чеки 15 числа того месяца, когда деньги должны были быть депонированы.

В IRS заявили, что задержка могла быть вызвана тем, что родители изменили информацию на портале обновления детских налоговых кредитов IRS, но семьи получат свои деньги.

А в августе некоторые семьи с супругами-иммигрантами не получили свои чеки — ошибка, которую позже исправила IRS.

Итог: хотя IRS заявляет, что депонирует чеки 15-го числа, всегда возможно, что некоторые семьи могут столкнуться с задержкой из-за сбоев или других возникающих проблем.

Продлится ли CTC после 2021 года?

На данный момент это неизвестно, хотя защитники прав детей и эксперты по борьбе с бедностью говорят, что помощь необходима, чтобы помочь миллионам семей, все еще борющихся с продолжающимся воздействием пандемии.

Частично проблема связана с дебатами о том, могут ли выплаты убедить некоторых родителей покинуть рабочую силу, с сенатором Джо Манчином, демократом из Западной Вирджинии, который предлагает, чтобы CTC включал в себя требования к работе или какие-то стимулы к работе. .

Согласно нынешней форме, для получения выплат не требуется работы или дохода, хотя существует порог, по которому семьи с высоким доходом не могут получать чеки.

Согласно анализу программы экономиста Чикагского университета Брюса Мейера, эксперта по бедности и социальной безопасности, расширенные выплаты CTC могут убедить 1,5 миллиона родителей покинуть рабочую силу, или около 2,6% всех работающих родителей. сетевые программы. Воздействие будет наиболее ощутимым на тех, кто зарабатывает менее 50 000 долларов в год.

сетевые программы. Воздействие будет наиболее ощутимым на тех, кто зарабатывает менее 50 000 долларов в год.

Но новое исследование, проведенное учеными из Центра бедности и социальной политики Колумбийского университета, изучило влияние платежей СТС, начавшихся в июле, и обнаружило, что чеки «не оказали значительного влияния на занятость и участие в рабочей силе при любом доходе. группа.»

Согласно Axios, Манчин также сообщил демократам, что они должны выбрать одну из трех основных семейных политик, чтобы сократить прогнозируемые расходы: либо расширенный CTC, либо оплачиваемый семейный отпуск по болезни, либо субсидии на уход за детьми.

Как я могу записать ребенка 2021 года рождения?

CTC — это налоговый кредит за 2021 налоговый год, что означает, что дети, рожденные в текущем календарном году, имеют право на выплаты. Но на данный момент портал обновленных данных о детских налоговых льготах IRS (CTC UP) по-прежнему не имеет возможности добавить ребенка, родившегося в 2021 году, хотя IRS заявляет, что он будет добавлен.

Ранее сообщалось, что он будет доступен «в конце лета». Семьям с новыми детьми следует проверить, добавлены ли они в ближайшие несколько недель.

Если IRS не добавит возможность включить ребенка, родившегося в 2021 году, к концу года, родителям придется требовать весь CTC в своих налоговых декларациях в начале 2022 года. На этом этапе они смогут потребовать 3600 долларов. для своих новорожденных.

Могу ли я обновить свой банковский счет или адрес?

Да, портал обновлений детских налоговых льгот IRS (CTC UP) позволяет людям обновлять информацию о своих банковских счетах, а также адреса.

Я родитель, но мне не платят.Почему нет?

Это может быть связано с несколькими проблемами, такими как отсутствие права на получение IRS и отсутствие достаточной информации для отправки вам чека.

IRS полагается на налоговые декларации и портал обновлений CTC Update для сбора информации о родителях, которые имеют на это право, но есть миллионы семей, которые не получают достаточного дохода для подачи налоговых деклараций. В этом случае этим семьям необходимо предпринять дополнительные шаги для предоставления данных в IRS, например использовать онлайн-инструмент агентства Non-Filer для подачи упрощенной налоговой декларации.

В этом случае этим семьям необходимо предпринять дополнительные шаги для предоставления данных в IRS, например использовать онлайн-инструмент агентства Non-Filer для подачи упрощенной налоговой декларации.

Родители, которые совместно опекают ребенка, также могут столкнуться с проблемами. IRS заявило, что отправит чеки CTC родителю, заявившему, что ребенок находится на иждивении в 2020 году. Это может быть проблемой, если другой родитель планирует объявить ребенка иждивенцем в 2021 году, поскольку родитель, получивший выплаты, может необходимо выплатить IRS в 2022 году.

«Если вы знаете, что не будете требовать Детский налоговый кредит в своей декларации за 2021 год, вам следует перейти на веб-сайт IRS, чтобы отказаться от получения ежемесячных платежей с помощью обновления Child Tax Credit Update. Портал », IRS советует родителям, которые разделяют опеку и планируют обменять ребенка на ребенка в текущем налоговом году.

БолееЗагрузите наше бесплатное приложение

Для последних новостей и анализа Загрузите бесплатное приложение CBS News

CHILDCTC — Детский налоговый кредит

Перейдите по этому разделу

Выбирать Налоговая скидка на детей для лиц, не подающих документы Набор инструментов для налоговых льгот на детей CHILDCTC — Детский налоговый кредитДепозиты для детской налоговой скидки помечены как CHILDCTC на вашем банковском счете.

/a-young-boy-counting-his-piggy-bank-money-182820581-5bd351f646e0fb0026f7952c.jpg)

Если вы получите платеж в электронном виде, он появится на вашем банковском счете с меткой CHILDCTC. Транзакции будут содержать название компании «IRS TREAS 310» и текст или описание организации «CHILDCTC».

Налоговая скидка на детей (CHILDCTC) в Американском плане спасения предоставляет крупнейшую налоговую скидку на детей и историческую помощь наиболее работающим семьям.

Обычно налоговые льготы за год предоставляются только в следующем году, когда вы подаете налоговую декларацию, независимо от того, насколько они вам нужны сейчас.В этом году вы начнете получать деньги в июле. По состоянию на 15 июля и , большинство семей автоматически получают ежемесячные выплаты в размере 250 или 300 долларов на ребенка без необходимости предпринимать какие-либо действия.

- На каждого ребенка от 6 до 17 лет семьи будут получать по 250 долларов в месяц.

- На каждого ребенка в возрасте до 6 лет семья будет получать 300 долларов в месяц.

- 80%, которые получают возмещение от IRS посредством прямого депозита, будут получать эти платежи на свой банковский счет 15 числа каждого месяца до конца 2021 года.

- Люди, которые не используют прямой перевод, получат платеж по почте примерно в то же время.

Когда я начну получать ежемесячные выплаты CHILDCTC?

Люди, получающие выплаты прямым переводом, получают свои выплаты 15 числа каждого месяца. (В августе платеж поступит 13 августа, поскольку 15-е число выпадает на выходные.) Если вы не предоставили в IRS информацию о своем банковском счете в недавней налоговой декларации, примерно в то же время вам будет отправлен чек на адрес адрес, который есть у IRS.

Сколько я получу платежами CHILDCTC?

Большинство семей получат полную сумму: 3600 долларов на каждого ребенка в возрасте до 6 лет и 3000 долларов на каждого ребенка в возрасте от 6 до 17 лет. Чтобы получить деньги семьям быстрее, IRS ежемесячно отправляет семьям половину их налогового кредита на ребенка на 2021 год (CHILDCTC). выплаты в размере 300 долларов США на ребенка в возрасте до 6 лет и 250 долларов США на ребенка в возрасте от 6 до 17 лет.

выплаты в размере 300 долларов США на ребенка в возрасте до 6 лет и 250 долларов США на ребенка в возрасте от 6 до 17 лет.

Эта сумма может варьироваться в зависимости от дохода. Эти люди имеют право на получение полной налоговой скидки на ребенка (CHILDCTC):

- Супружеские пары с доходом менее 150 000 долларов США

- Семьи с одним из родителей (также называемым главой семьи) с доходом менее 112 500 долларов США

- Все остальные с доходом менее 75 000 долларов США

Эти люди будут иметь право на получение как минимум 2000 долларов США налогового кредита на ребенка ( CHILDCTC), что составляет 166 долларов на ребенка в месяц:

- Супружеские пары с доходом менее 400000 долларов

- Семьи с одним родителем (также называемым главой семьи) с доходом менее 200000 долларов

- Все остальные с доходом менее 200000 долларов

Семьи с еще более высоким доходом могут получить меньшие суммы или не получить кредит в все.

Куда IRS будет отправлять мои платежи CHILDCTC?

IRS отправляет ваши платежи прямым переводом на зарегистрированный банковский счет. Если у них нет информации о вашем банковском счете, вам будет отправлен чек. Если вы получите платеж в электронном виде, он появится на вашем банковском счете с меткой CHILDCTC.

Что, если я хочу предоставить IRS информацию о новом банковском счете?

Вы можете добавить или изменить информацию о своем банковском счете через портал Налогового управления США по налоговым льготам.Из-за времени обработки изменения могут не сразу отразиться на вашем следующем платеже.

Могу ли я получить больше CHILDCTC единовременно при подаче налоговой декларации за 2021 год вместо того, чтобы получать половину суммы авансовых ежемесячных платежей?

Да, вы можете отказаться от ежемесячных платежей по любой причине. Чтобы отказаться от ежемесячных платежей или отказаться от участия в программе, вы можете перейти на портал IRS для обновления детских налоговых льгот. Если вы решите больше не получать ежемесячные платежи, вы получите оставшийся детский налоговый кредит (CHILDCTC) в виде единовременной выплаты в следующем году при подаче налоговой декларации.

Если вы решите больше не получать ежемесячные платежи, вы получите оставшийся детский налоговый кредит (CHILDCTC) в виде единовременной выплаты в следующем году при подаче налоговой декларации.

Продолжу ли я получать увеличенные суммы кредита и авансовые платежи в следующем году?

Американский план спасения ввел эти исторические изменения в налоговую скидку на детей (CHILDCTC) только на 2021 год. Вот почему президент Байден и многие другие твердо убеждены в том, что мы должны продлить увеличенный налоговый кредит на детей (CHILDCTC) на многие годы вперед. Президент Байден предлагает это в своей программе Build Back Better Agenda.

ИНФОРМАЦИОННЫЙ ЛИСТ: Администрация Байдена-Харриса распределяет первые ежемесячные выплаты расширенного детского налогового кредита

Сегодня десятки миллионов американских семей начнут получать свои первые ежемесячные выплаты налогового кредита на детей.По оценкам Министерства финансов, сегодня 15 миллиардов долларов были распределены среди десятков миллионов работающих семей с 60 миллионами детей. Для 86% семей, использующих прямой депозит, они будут получать выплаты на своих детей сегодня, 15 июля -е и 15 -е каждого месяца до конца 2021 года. Они будут отображаться на их банковских счетах, обозначенных как « ChildCTC ». Остальные получат чек по почте сегодня или в ближайшие дни.

Для 86% семей, использующих прямой депозит, они будут получать выплаты на своих детей сегодня, 15 июля -е и 15 -е каждого месяца до конца 2021 года. Они будут отображаться на их банковских счетах, обозначенных как « ChildCTC ». Остальные получат чек по почте сегодня или в ближайшие дни.

Американский план спасения предоставляет крупнейший за всю историю детский налоговый кредит, увеличивающийся с 2000 долларов на ребенка до 3000 долларов на каждого ребенка в возрасте от 6 до 17 лет и до 3600 долларов на каждого ребенка в возрасте до 6 лет.Этот исторический рост предоставит семьям среднего класса критические налоговые льготы и вытащит миллионы детей из бедности.

Существенное снижение налогов для рабочих семей среднего класса: Почти все семьи среднего класса получат расширенную налоговую льготу на детей, чтобы помочь им покрыть расходы на воспитание детей с безопасностью и достоинством, которых они заслуживают. А поскольку ежемесячные выплаты начинаются сегодня, им не придется ждать налогового сезона, чтобы получить налоговые льготы, в которых сейчас нуждаются миллионы семей.

А поскольку ежемесячные выплаты начинаются сегодня, им не придется ждать налогового сезона, чтобы получить налоговые льготы, в которых сейчас нуждаются миллионы семей.

- Полная оплата для большинства семей . Все семьи получат полную налоговую скидку на ребенка, если они заработают до 150 000 долларов для супружеской пары или 112 500 долларов для семьи с одним родителем (также называемым главой семьи). Соответствующие критериям семьи будут получать ежемесячные выплаты Детского налогового кредита автоматически , если они подавали налоговые декларации в течение последних двух лет.

- 7200 долларов для типичной семьи с маленькими детьми : для супружеской пары, зарабатывающей в совокупности 60 000 долларов в год с двумя детьми в возрасте до 6 лет, их налоговый кредит на ребенка будет равен 7200 долларов, что обеспечит дополнительную налоговую скидку на 3200 долларов. в 2021 году благодаря расширению .

Первый ежемесячный налоговый кредит на ребенка: Сегодня, , через четыре месяца после того, как Американский план спасения вступил в силу, десятки миллионов семей с почти 60 миллионами детей получают первую — когда-либо ежемесячные платежи Детского налогового кредита . Это отражает быстрые усилия Белого дома, Казначейства и IRS по внедрению.

- 250–300 долларов в месяц на ребенка : Начиная с сегодняшнего дня работающие семьи будут получать ежемесячные выплаты в размере 250 долларов на каждого ребенка в возрасте от 6 до 17 лет и 300 долларов на каждого ребенка в возрасте до 6 лет.

- Помощь работающим семьям в покрытии затрат на воспитание детей : Десятки миллионов работающих семей смогут рассчитывать на эти ежемесячные выплаты, чтобы покрыть расходы на воспитание своих детей — от предоставления еды на стол до покрытия расходов.

расходы на школьные принадлежности, новую одежду и непредвиденные расходы.

расходы на школьные принадлежности, новую одежду и непредвиденные расходы.

Более 97 процентов семей, получающих детскую налоговую льготу на 2021 год, работают : По оценке Министерства финансов, более 97 процентов семей, которые получат расширенный детский налог Кредит — это работающие семьи с заработной платой или доходом от самозанятости.А в семьях, не имеющих дохода, многие из них — пожилые люди, ухаживающие за внуками или людьми с серьезными ограничениями и проблемами со здоровьем.

Более 26 миллионов детей из неблагополучных семей теперь получат полную налоговую льготу на детей: По оценке Министерства финансов, малообеспеченные семьи из более чем 26 миллионов детей, находящиеся в затруднительном положении, с более чем 26 миллионами детей ранее получили бы меньшую налоговую льготу на детей чем семьи с более высоким доходом, теперь будут получать полную расширенную налоговую льготу на детей. До принятия Американского плана спасения исследователи обнаружили, что более половины детей чернокожего и латиноамериканского происхождения находились в семьях, не имевших права на получение полной налоговой льготы на детей из-за слишком низкого заработка.

До принятия Американского плана спасения исследователи обнаружили, что более половины детей чернокожего и латиноамериканского происхождения находились в семьях, не имевших права на получение полной налоговой льготы на детей из-за слишком низкого заработка.

Историческое сокращение детской бедности : Расширенный налоговый кредит на детей является основным фактором в прогнозах экспертов о том, что Американский план спасения может сократить детскую бедность примерно наполовину. Даже по самым скромным подсчетам прогнозируется, что одна только детская налоговая льгота сократит детскую бедность в несколько раз по сравнению с любым предыдущим годом.

Усилия всей администрации по помощи в регистрации дополнительных детей и их семей:

- Упрощенный портал для лиц, не подающих документы : Налоговый кредит на детей существует уже более двадцати лет, но никогда не было инструмента, который помог бы лицам, не подавшим заявку, получить кредит.

Благодаря усилиям Белого дома, Казначейства и IRS по внедрению в июне IRS запустило первый в истории портал для налоговых льгот на детей, не требующий подачи документов.

Благодаря усилиям Белого дома, Казначейства и IRS по внедрению в июне IRS запустило первый в истории портал для налоговых льгот на детей, не требующий подачи документов. - ChildTaxCredit.gov: Белый дом запустил ChildTaxCredit.gov — универсальный магазин на английском и испанском языках для удобной информации о детской налоговой льготе, включая пошаговое руководство по использованию нефилерный портал на нескольких языках.

- Работа с крупными некоммерческими организациями и общественными группами, борющимися за детей: В течение нескольких месяцев Белый дом тесно сотрудничал с группами защиты детей, женскими организациями, преданными религиозными организациями и другими некоммерческими организациями в постоянные совместные усилия по поиску наиболее эффективных стратегий для регистрации семей, которые не получают кредит, путем повышения осведомленности, разработки стратегий регистрации навигатора и надежных мессенджеров, а также работы над улучшением доступности веб-сайтов.

Инвестиции с высокой отдачей: Исследования показывают, что дети, чьи семьи получают больше по возвращаемым кредитам, лучше учатся в школе и получают более высокие баллы по стандартным тестам, с большей вероятностью закончат среднюю школу, поступят в колледж и зарабатывают больше денег. как взрослые. Эти дети также с меньшей вероятностью столкнутся с ранним началом инвалидности и такими проблемами со здоровьем, как диабет, которые могут представлять собой основные препятствия для трудоустройства в более позднем возрасте. На самом деле, исследование Колумбийского университета показывает, что каждый доллар, вложенный в налоговую льготу на детей, приносит обществу более 8 долларов в плане улучшения здоровья детей и их родителей, улучшения результатов образования и будущих доходов, а также сокращения расходов на преступность и уголовное правосудие.

Продление новой налоговой льготы на детей на долгие годы: Расширенная налоговая льгота на детей, выданная Американским планом спасения, предоставляется только на 2021 год. Это историческое вложение, которое поможет детям и работающим семьям выбраться из бедности. Вот почему президент Байден считает, что мы должны продлить новую налоговую скидку на детей на многие годы вперед. Он предлагает сделать это в его программе «План американских семей и построение лучше».

Это историческое вложение, которое поможет детям и работающим семьям выбраться из бедности. Вот почему президент Байден считает, что мы должны продлить новую налоговую скидку на детей на многие годы вперед. Он предлагает сделать это в его программе «План американских семей и построение лучше».

###

Детские сберегательные счета: что вам нужно знать

Возможно, ваш ребенок уже знает о банковских счетах из книг или телепередач.Но если они спросят, откуда берутся деньги или как их получить, возможно, пришло время открыть детский сберегательный счет.

Сберегательный счет, предназначенный для детей, дает вашему ребенку представление о том, как работают банки и кредитные союзы, и дает им место для хранения пособий и денег на день рождения. Если ваш ребенок накопил средства, и вы хотите, чтобы он узнал о банковском деле, вы можете дать ему возможность приумножить свои деньги на сберегательном счете.

Вот ответы на часто задаваемые вопросы о детских сберегательных счетах.

Достаточно ли лет моему ребенку, чтобы иметь сберегательный счет?

Как правило, да, если вы открываете с ними счет. Детские сберегательные счета обычно требуют совместного владения родителем или опекуном. Это означает, что вы можете управлять финансами, пока ваш ребенок не будет готов ими управлять. Из-за этой настройки вашему ребенку, вероятно, не придется соответствовать минимальному возрасту, необходимому для открытия учетной записи.

Однако не нужно спешить, чтобы открыть его, если вы чувствуете, что ваш ребенок не готов.Для большинства детей младше шести лет, наверное, хватит и простой копилки.

Какие детские сберегательные счета лучше всего?

Прежде чем открывать счет, найдите время, чтобы найти лучший банк, кредитный союз или онлайн-банк для вашего ребенка и вас. Обратите внимание на следующее:

Отсутствие требований к минимальному балансу или ежемесячной платы за обслуживание. Дети должны рассматривать сбережения как положительную вещь, а не взимать плату за то, что они кладут на свои счета.

Дети должны рассматривать сбережения как положительную вещь, а не взимать плату за то, что они кладут на свои счета.

Процентная ставка выше среднего: средняя норма сбережений по стране в настоящее время равна 0.Годовая процентная доходность 06%, или APY. В большинстве национальных банков норма сбережений колеблется около 0%. Но многие кредитные союзы и онлайн-банки предлагают более выгодные ставки. Чем больше процентов зарабатывает счет, тем быстрее может расти банковский счет вашего ребенка.

Легкий онлайн-доступ: проверьте такие функции, как мобильные приложения, возможность просмотра транзакций в Интернете и электронные отчеты. Покажите своему ребенку, как создать свой собственный безопасный пароль, который поможет ему научиться управлять деньгами и безопасностью в Интернете.

Вы можете открыть сберегательный счет для своего ребенка, если он также открыт на ваше имя.Нормы сбережений обычно выше в онлайн-банках, поэтому стоит подумать об этих счетах.

SavingsCash ManagementCDCheckingMoney MarketLendingClub Высокодоходные сбережения

Мин. баланс для APY

баланс для APY2500 долларов США

Федерально застрахован NCUA

Alliant Credit Union High-Rate Savings

Discover Bank Online Savings

APY0,40% Рекламируемый сберегательный счет онлайн APY актуален на 02/12/2021

Эти денежные средства счета объединяют в одном продукте услуги и функции, аналогичные текущим, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Денежный счет Wealthfront

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Capital One 360 CD

Capital One 360 CD

Текущие счета используются для повседневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC

Chime Spending Account

Депозиты застрахованы FDIC

One Spend

Citi Priority Checking

APY0.03% 0,03% Годовая процентная доходность

LendingClub Rewards Checking

APY0,10% 0,10% APY для остатков от 2500 до 99 999 долларов

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Как открыть детский сберегательный счет?

Открытие сберегательного счета для вашего ребенка мало чем отличается от открытия нового счета самостоятельно.Как взрослому, вам понадобится идентифицирующая информация, например водительские права, паспорт или другое удостоверение личности с фотографией государственного образца. Вам также потребуется предоставить основную информацию для вас обоих, включая дни рождения вас и вашего ребенка, а также номера социального страхования (или идентификационные номера налогоплательщика).

Вам также потребуется предоставить основную информацию для вас обоих, включая дни рождения вас и вашего ребенка, а также номера социального страхования (или идентификационные номера налогоплательщика).

Некоторые банки требуют минимальный начальный депозит, например 25 долларов. У других нет минимального начального депозита.

Следует ли моему ребенку использовать банковское приложение?

Если ваш сын или дочь готовы делать регулярные покупки и начинают практиковать составление бюджета, банковское приложение может быть хорошим вариантом в дополнение к сберегательному счету.Банковские приложения, ориентированные на детей, имеют функции, аналогичные текущим счетам, и обычно позволяют несовершеннолетним отслеживать расходы, устанавливать цели бюджета и настраивать автоматические переводы сбережений. Некоторые из них имеют доступ к предоплаченным дебетовым картам. Родители или опекуны могут открывать эти учетные записи от имени своих детей и могут устанавливать лимиты расходов и следить за покупками.

Уроки на протяжении всей жизни

Приоритет экономии над расходами — ценный жизненный урок, на усвоение которого нужно время.Открытие сберегательного счета для вашего ребенка — один из лучших способов познакомить вас с этой концепцией в раннем возрасте.

Где сохранить для будущего вашего ребенка

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

По данным U.S. Министерство финансов и IRS.

Увеличенный налоговый кредит на детей, который был частью Американского плана спасения, принятого еще в марте, дает семьям, имеющим на это право, 3600 долларов на каждого ребенка в возрасте до 6 лет и 3000 долларов на каждого ребенка в возрасте от 6 до 17 лет — обе суммы увеличиваются с 2000 долларов на каждого ребенка. ребенка в 2020 году, плюс пересмотр налоговых льгот на детей, распространенный на 17-летних. В этом первом раунде из шести ежемесячных выплат родители с детьми, которые соответствуют требованиям, могут рассчитывать на средний платеж в размере 423 долларов США.

Непредвиденный доход в размере 423 долларов, несомненно, может принести некоторое облегчение родителям с низким и средним доходом, которые, возможно, еще не оправились от воздействия пандемии на их финансы.Эти средства могут помочь покрыть расходы их детей, такие как обычные посещения врача и школьные принадлежности. Однако для родителей, у которых нет немедленного или необходимого использования дополнительных денег, подумайте о том, чтобы использовать их, чтобы получить толчок к сбережениям вашего ребенка.

Ананд Талвар, руководитель отдела депозитов и потребительской стратегии Ally Bank, предлагает переводить платежи по налоговым льготам на детей на бесплатные сберегательные счета с процентными ставками выше средних. Он отмечает, что эти типы сберегательных счетов — отличные варианты, которые подходят практически всем.

«Решение о том, что делать с выплатой налоговых льгот на детей, может быть стрессом для родителей», — говорит Талвар. «[Бесплатный высокодоходный сберегательный счет] заставляет деньги работать и по-прежнему дает родителям душевное спокойствие, потому что средства доступны в случае необходимости».

Рассмотрите эти варианты сбережений для вашего ребенка.

Несовершеннолетние или те, кто обычно моложе 18 лет, обычно не могут открыть сберегательный счет на свое имя. Однако родители могут открывать опекуны или совместные счета, на которых они управляют средствами, пока их ребенок не достигнет совершеннолетия (обычно от 18 до 21 года).По данным Федеральной корпорации по страхованию вкладов (FDIC), средний показатель APY по сберегательным счетам по стране в настоящее время составляет 0,06%, и мы обнаружили несколько счетов, которые предлагают сбережения вашего ребенка по ставке выше среднего.

В дополнение к этим финансовым счетам многие родители могут использовать сберегательные и инвестиционные счета, называемые 529 планами, чтобы откладывать деньги на высшее образование своих детей, а также получать налоговые льготы. С планом 529 ваши взносы растут без налогообложения, а снятие средств со счетов, произведенных позже на квалифицированные расходы на образование (например, обучение и книги), также не облагается налогом.Планы 529s являются спонсируемыми государством, но вы не ограничены штатом, в котором живете.

Ниже, Select округляет несколько вариантов сбережений — плюс один вариант инвестирования — для того, чтобы ваши налоговые льготы на ребенка были полезны для вашего ребенок. Эти типы транспортных средств могут ускорить финансовый путь вашего ребенка, а также на раннем этапе привить ему хорошие денежные привычки.

Сберегательный счет Capital One Kids

Сберегательный счет Capital One Kids предлагает двойной доступ как для детей, так и для их родителей.Дети могут входить в систему, делать депозиты и проверять свой баланс в режиме онлайн 24/7. Родитель, зарегистрированный на счете, осуществляет переводы, устанавливает автоматический план сбережений (с регулярными запланированными депозитами) и управляет данными счета. Существует 0,30% годовых, никаких комиссий и минимумов.

Детский сберегательный счет Alliant Credit Union

Детский сберегательный счет Alliant Credit Union предлагает совместное владение родителями, бабушками и дедушками или опекунами (совладелец должен быть членом Alliant). Родители могут переводить пособие для своего ребенка прямо на свой счет, отслеживать прогресс в достижении целей сбережений и помогать своему ребенку вносить чеки на день рождения или праздничные дни через приложение мобильного банкинга.Существует 0,55% годовых при среднем дневном балансе в размере 100 долларов США или более, а также без ежемесячной платы для участников, которые выбирают получение электронных отчетов.

Счет ранних вкладчиков BECU

Счет ранних вкладчиков BECU — это еще один сберегательный счет кредитного союза, который предлагает совместное владение родителями или опекунами (совладелец должен быть одобрен для членства в BECU). Взрослые контролируют учетную запись и могут предоставить цифровое пособие. На первые $ 500 депозита начисляется высокая процентная ставка 2,02%, плюс нет ежемесячных сборов за обслуживание или минимального остатка для открытия.

Онлайн-сберегательный счет Ally

Ally Bank не разрешает несовершеннолетним быть совместными владельцами счетов, но предлагает варианты депозитарного счета. Сберегательный счет Ally Online — хороший выбор, поскольку он предлагает инструменты для вовлечения детей, такие как функция «ведро». Родители и дети вместе могут создать несколько корзин с разными вещами, на которые они хотят копить. «Это открывает путь к разговору о том, как сэкономить на самом важном, и о том, как нужды против желаний», — добавляет Талвар. «Что еще более важно, это делает экономию личным делом и развлечением для всей семьи.«Годовая процентная ставка 0,50%, минимальный остаток не требуется. Прочтите обзор Select о сберегательном счете Ally Online, чтобы узнать больше.

my529 (Юта)

my529 (Юта) предлагает как возрастные, так и практические возможности. когда вы откладываете сбережения для обучения вашего ребенка в колледже. Возрастные портфели автоматически перебалансируются, чтобы обеспечить правильное распределение активов, переходя к более консервативным инвестициям к тому времени, когда ваш ребенок будет готов отправиться в колледж. В противном случае владельцы счетов могут настроить свое портфолио по своему желанию.Комиссии разумны, с комиссией за управление до 0,15% и коэффициентами расходов до 0,33%.

Fidelity

® Youth AccountМолодежный счет Fidelity — это брокерский счет, недавно открытый Fidelity Investments для подростков от 13 до 17 лет. Молодые пользователи могут покупать и продавать большинство американских акций, ETF и паевых инвестиционных фондов Fidelity самостоятельно под надзором родителей. . Нет комиссии за счет, нулевая комиссия за онлайн-торговлю, а подростки не привязаны к каким-либо минимальным инвестиционным требованиям.Узнайте больше о том, как ваш подросток может начать инвестировать с помощью этой новой учетной записи.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Справочник по сберегательным счетам детей — Советник Forbes

От редакции: мы получаем комиссию с партнерских ссылок на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Для родителей, которые хотят научить своих детей деньгам и финансовой грамотности, один из лучших способов сделать это — помочь ребенку открыть сберегательный счет. Многие банки и кредитные союзы предлагают детям специальные сберегательные счета, которые можно открыть на имя ребенка.

Открытие детского сберегательного счета может помочь вашему ребенку узнать больше об управлении деньгами, накоплении на будущее и других аспектах личных финансов, начиная с раннего возраста.

Перед тем, как открыть сберегательный счет вашего ребенка, важно провести исследование, найти тарифы и функции и решить, какие наиболее важные приоритеты для создания сберегательного счета для вашего ребенка.В нескольких штатах есть законы, разрешающие несовершеннолетним открывать сберегательные счета; уточните в местных финансовых учреждениях, возможен ли этот вариант там, где вы живете.

Вот несколько важных моментов, которые следует учитывать при поиске сберегательного счета для детей.

Что выбрать: детский сберегательный счет или депозитный счет?