Дисконтирование это метод позволяющий определить: Что такое дисконтирование? | А4 Company

Ставка дисконтирования как ключевой элемент в оценке эффективности инвестиционных проектов

В данной статье систематизированы основные подходы к определению ставки дисконтирования для оценки эффективности инвестиционных проектов. По каждому методу представлена его подробная характеристика, описаны его преимущества и недостатки, а также возможности применения в том или ином случае.

Ключевые слова: дисконтирование, ставка дисконтирования, безрисковая ставка, премия за риск, CAPM-модель, WACC, нормативный метод, кумулятивный метод, экспертный метод

Для любого предприятия одним из важнейших этапов в управлении инвестиционной деятельностью выступает оценка эффективности реальных инвестиционных проектов. Несомненно, динамические методы, то есть методы, основанные на дисконтировании будущих денежных потоков, в этой оценке играют ключевую роль. Для расчёта динамических показателей оценки эффективности проекта инвестиционному аналитику важно уметь грамотно и обоснованно выбрать необходимую ставку дисконтирования, то есть требуемую норму доходности по проекту.

В данной статье всесторонне рассмотрим основные подходы к определению ставки дисконтирования. Для начала обратимся к сущности концепции стоимости денег во времени, а также познакомимся с понятиями «наращение» и «дисконтирование».

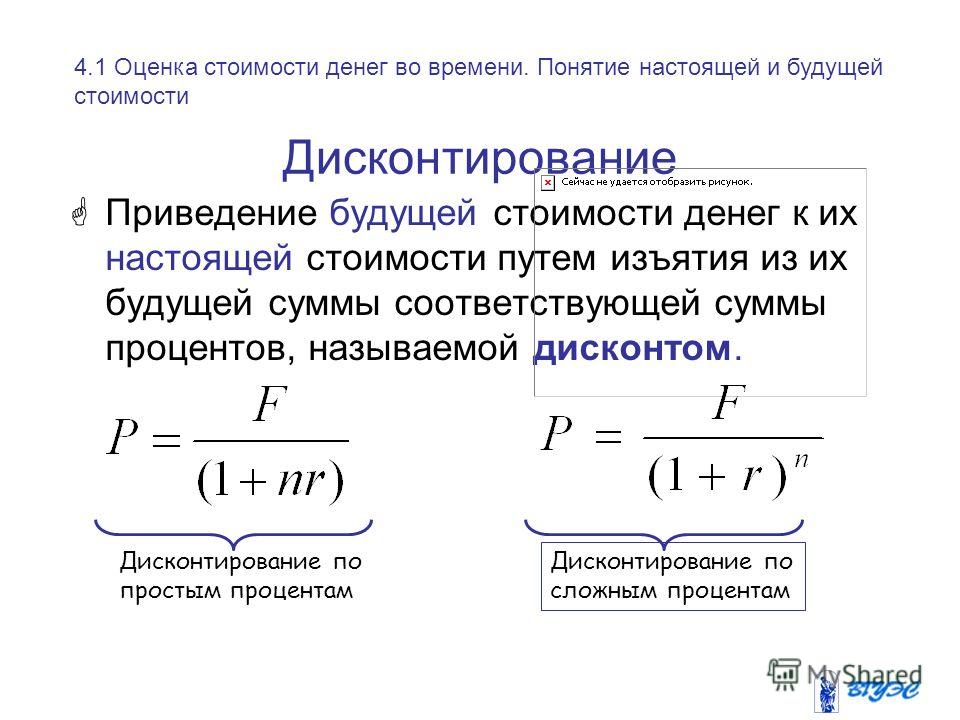

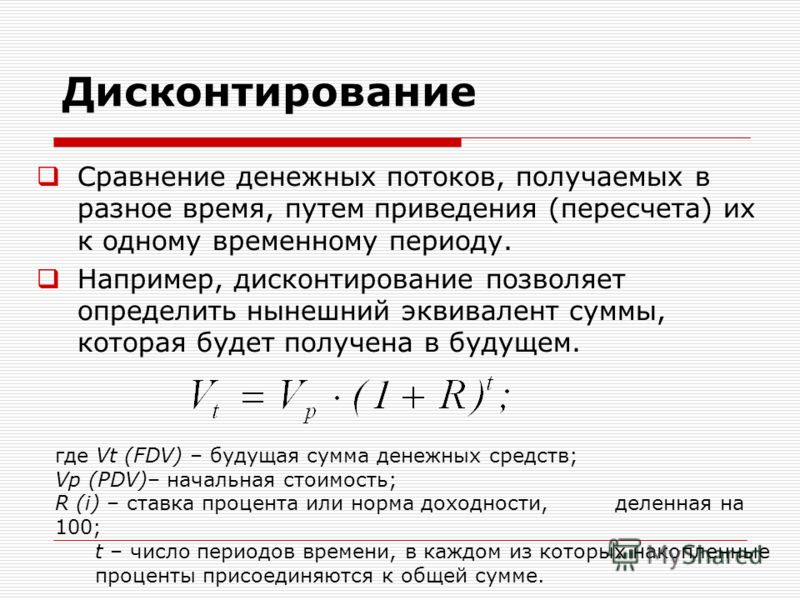

Концепция стоимости денег во времени заключается в том, что стоимость денег изменяется с учетом нормы прибыли на финансовом рынке. В соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость. Эта стоимость в настоящее время всегда выше, чем в любом будущем периоде, в связи с альтернативой возможного их инвестирования, а также влиянием факторов инфляции и риска. Эта концепция играет основополагающую роль в практике инвестиционных вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных инвестиционных операций путем оценки и сравнения стоимости денег в начале финансирования и при их возврате виде будущих денежных потоков. При этом сталкиваются с такими понятиями, как будущая и настоящая стоимости денег, а также с такими понятиями, как наращение и дисконтирование.

Наращение — это процесс присоединения процентов к первоначальной величине капитала. Известны две основные схемы начисления процентов: схема простых процентов и схема сложных процентов. Считается, что инвестиция сделана на условиях простого процента, если база для начисления процента остается неизменной. Инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей ранее начисленные и не востребованные инвестором проценты.

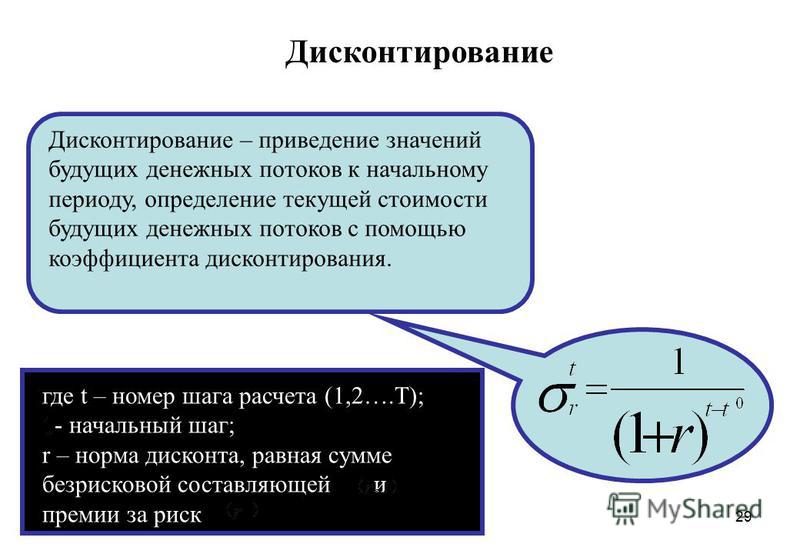

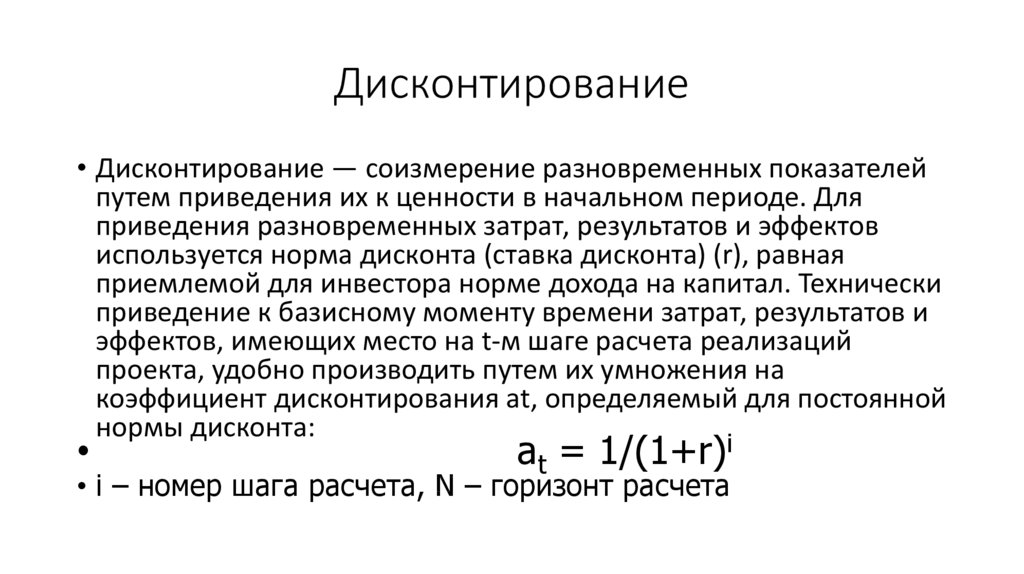

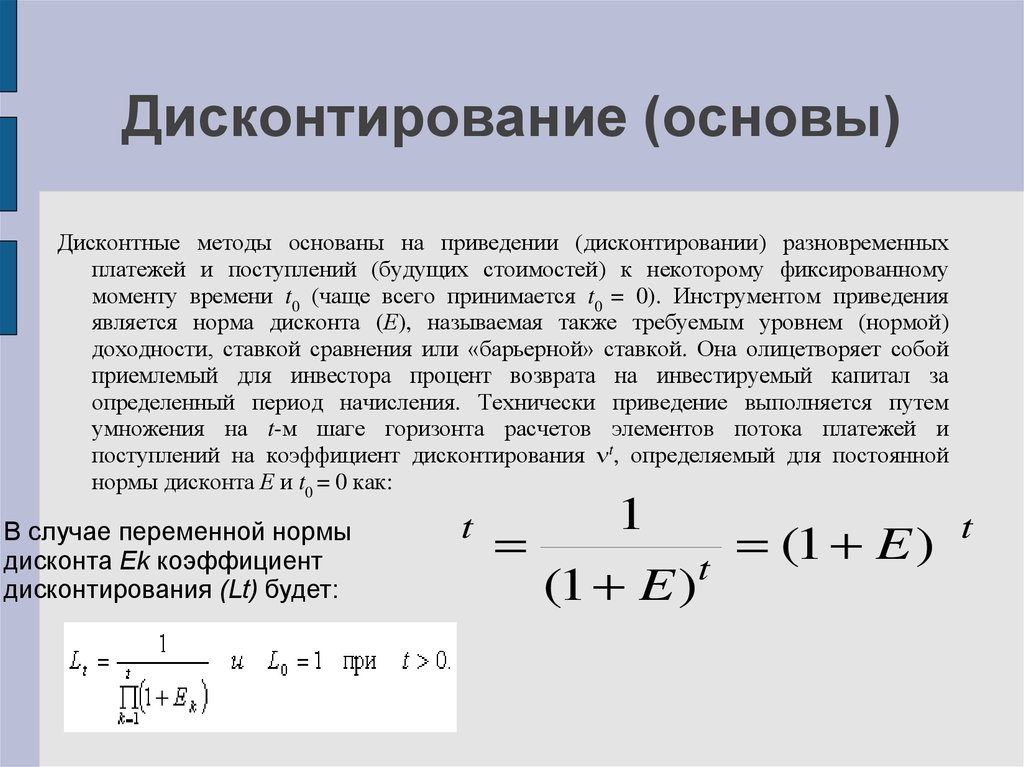

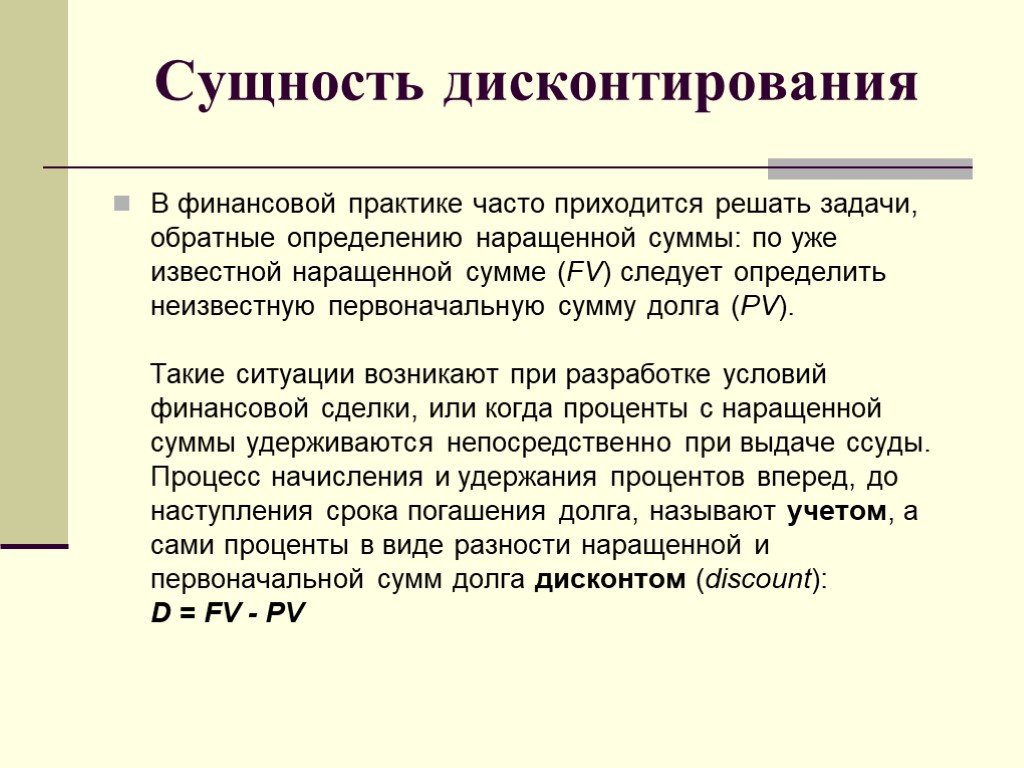

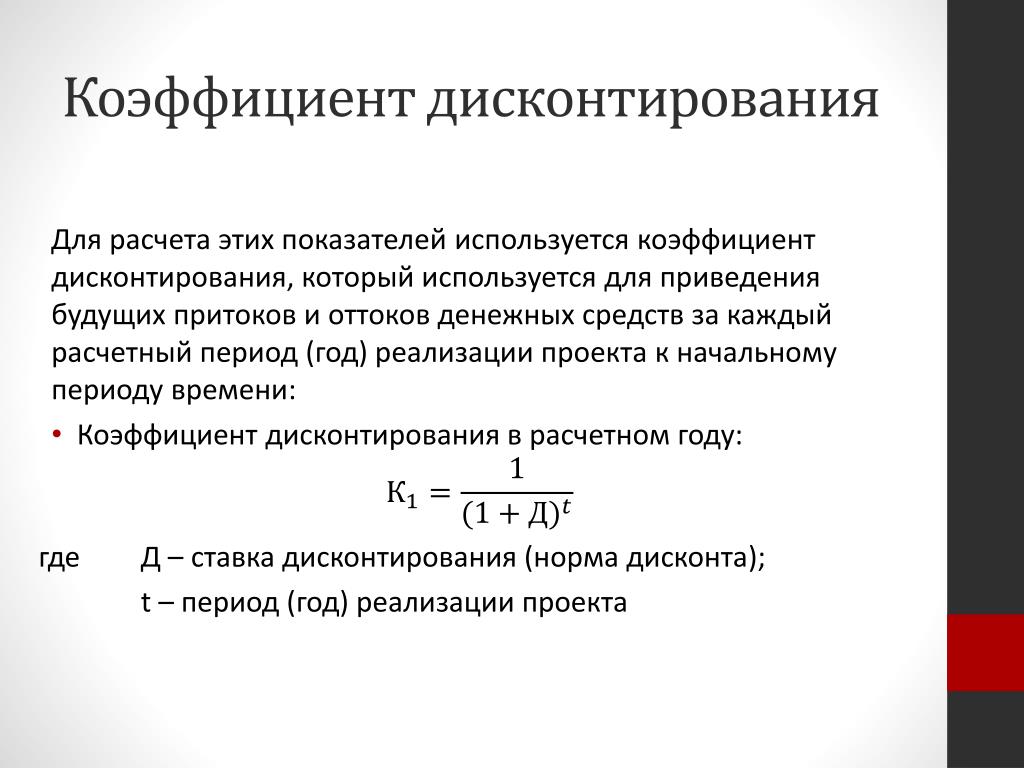

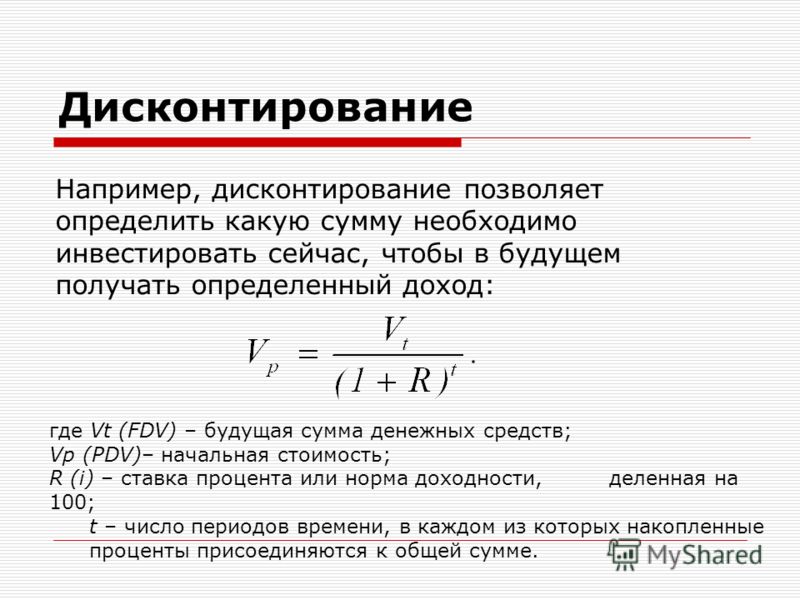

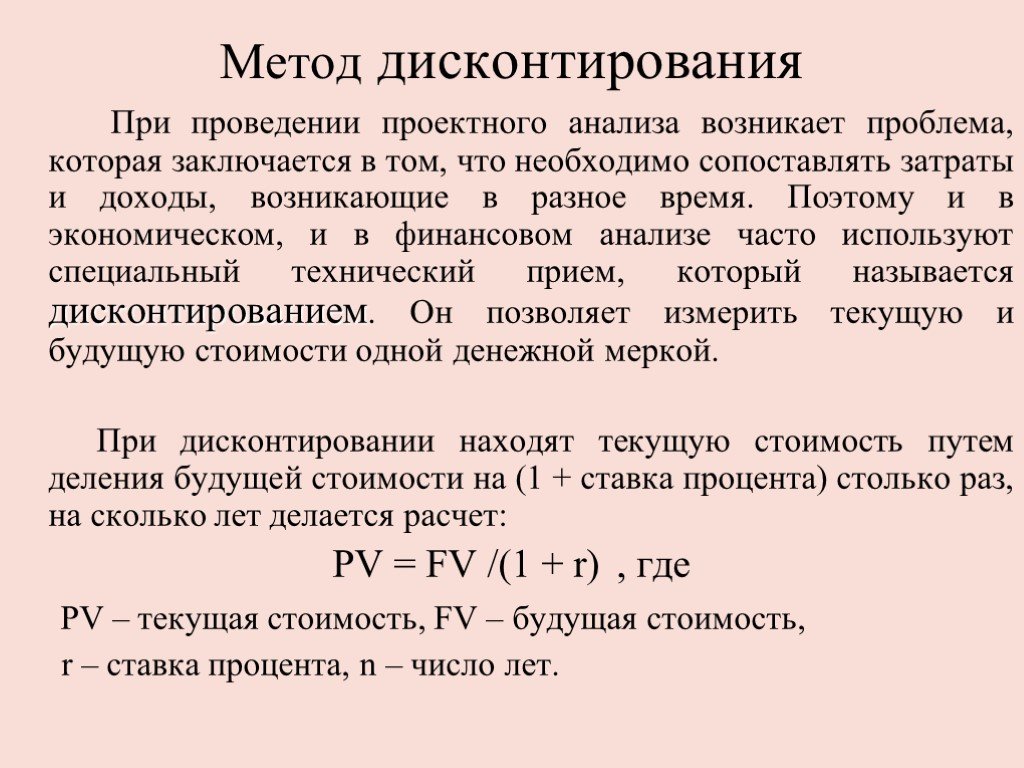

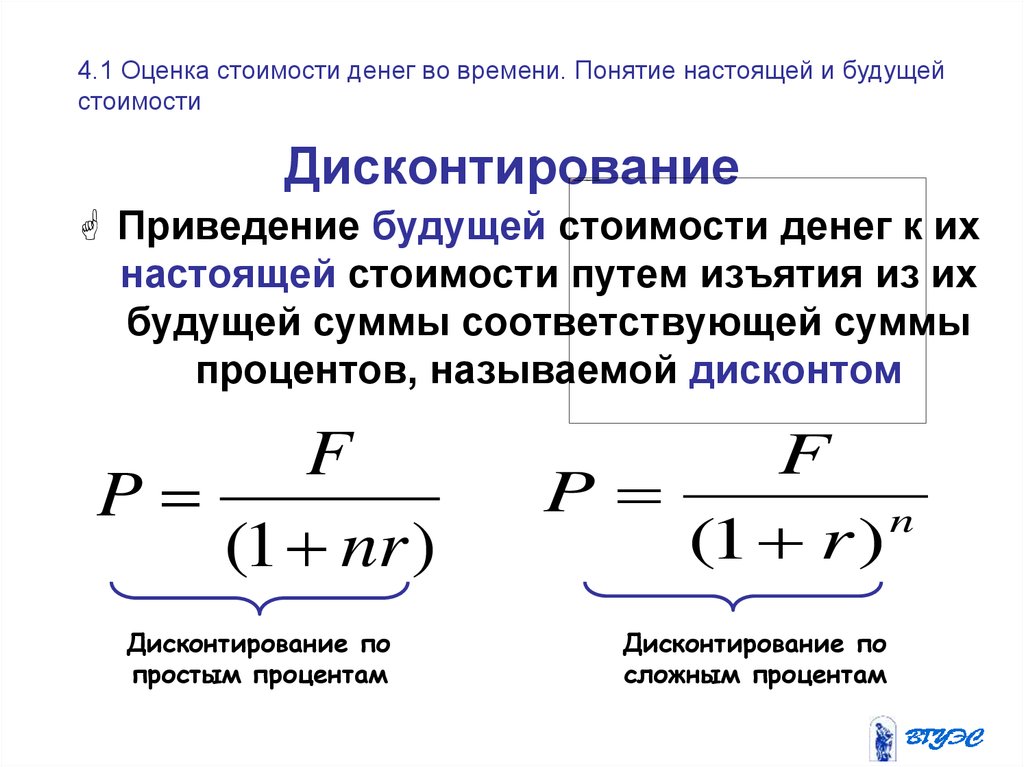

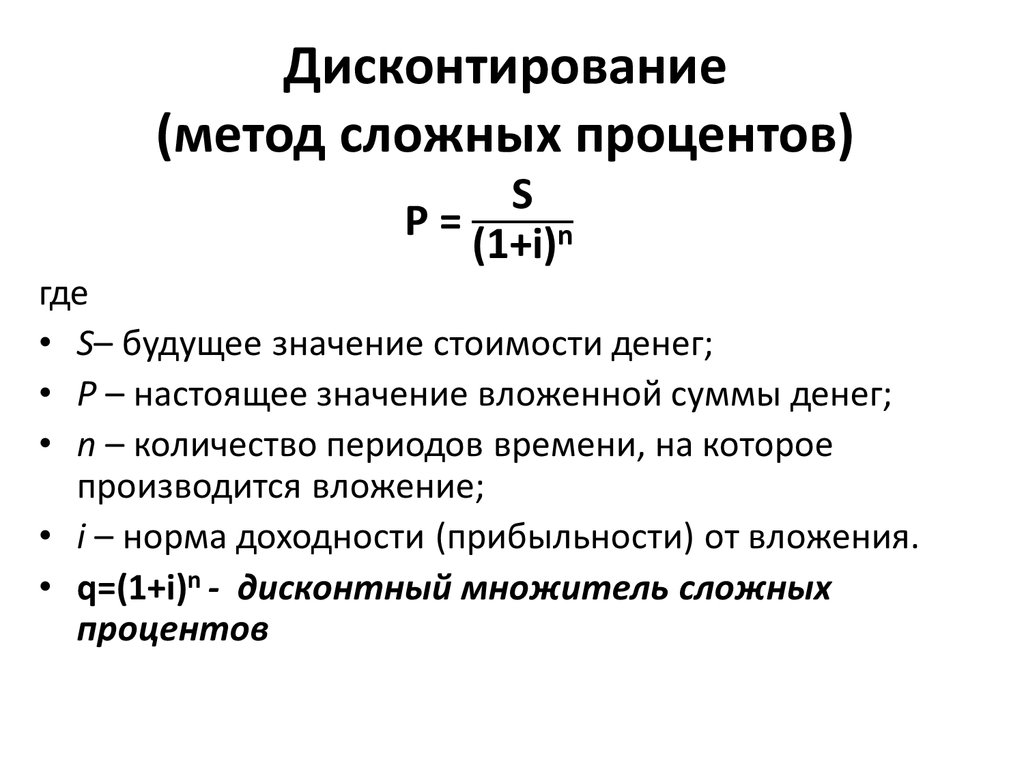

Рассмотрим понятие дисконтирования. Дисконтирование — процесс, обратный наращению, то есть приведение будущих денежных потоков к текущему моменту времени. Или, иначе, дисконтирование — процесс определения сегодняшней, текущей, приведенной стоимости денег по известной будущей стоимости. Для этих целей используют коэффициент дисконтирования, обратный коэффициенту наращения. Так, если необходимо определить сегодняшнюю сумму денег при известной ее будущей стоимости, необходимо будущую стоимость умножить на коэффициент дисконтирования, то есть разделить на коэффициент наращения.

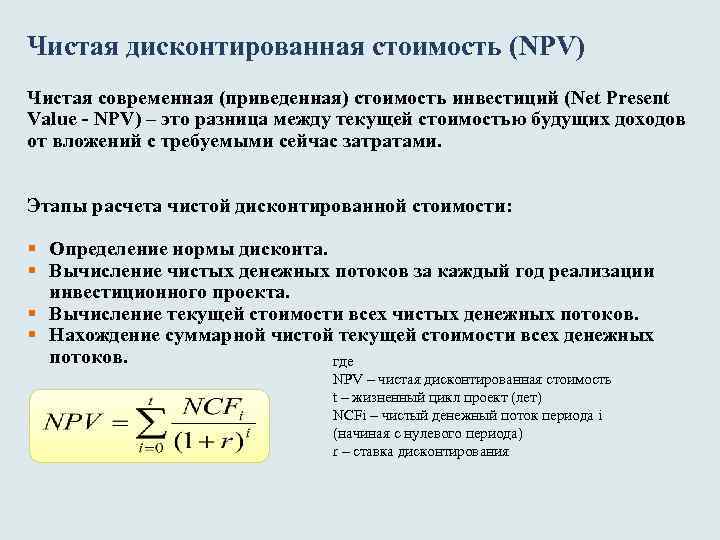

Именно дисконтирование по сложной процентной ставке лежит в основе динамических методов оценки эффективности инвестиционных проектов. То есть динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Ставкой дисконтирования называют обычно ежегодную ставку, которая отражает уровень доходности, которую хотел бы получить инвестор от использования вложенного капитала, с учетом уровня риска, присущего проекту. Иначе говоря, это норма доходности проводимой операции, которая компенсирует инвестору временный отказ от альтернативного использования средств, а также риски, связанные с неопределенностью конечного результата. Прежде чем рассчитывать эффективность инвестиционного проекта, инвестору необходимо определить ставку дисконтирования, необходимую для проведения расчетов, то есть ту норму доходности, которую инвестор ожидает от проекта. Это наиважнейший фактор, влияющий на результаты расчета эффективности проекта.

Так, ставка дисконтирования, или требуемая норма доходности, при расчетах формируется с учетом таких факторов, как: средняя реальная депозитная ставка, или безрисковая ставка; альтернативные нормы доходности по другим возможным видам инвестиций; нормы доходности в данной отрасли; темп инфляции; премия за риск и пр.

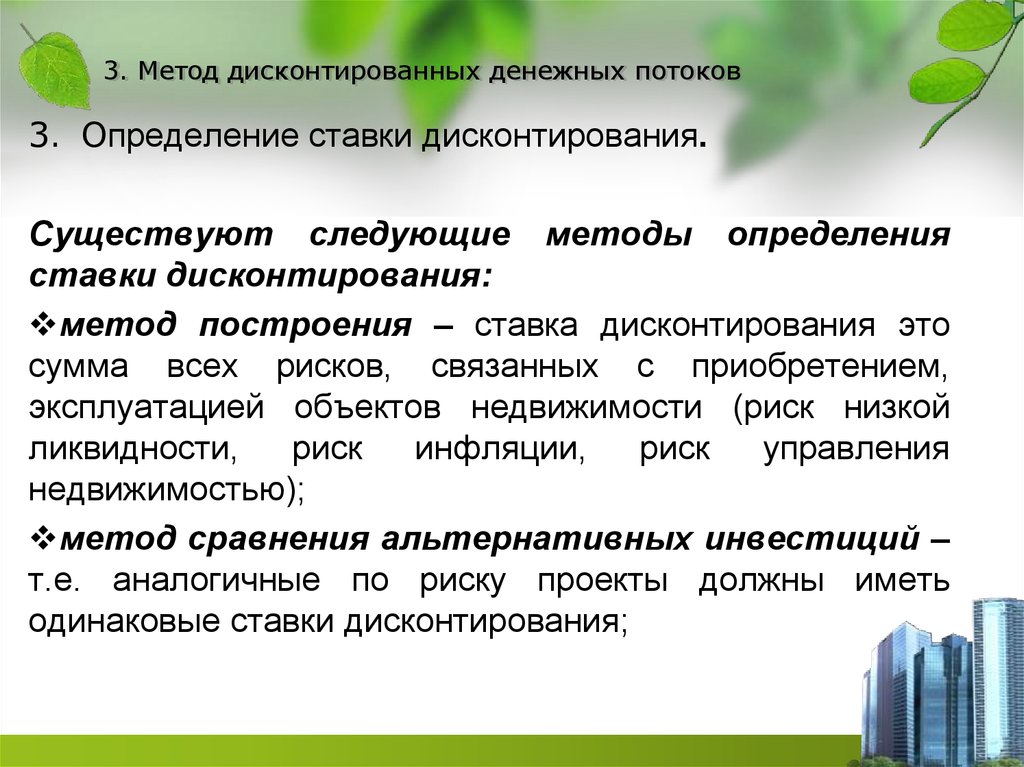

В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Существует несколько методов определения ставки дисконтирования. Большинство методов в качестве основной составляющей ставки дисконтирования включают безрисковую ставку. Поэтому остановимся на этом понятии более подробно.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике финансовые риски существуют всегда.

Систематизируем и проанализируем основные подходы, используемые для определения ставки дисконтирования, а также выявим их особенности.

И первый метод, который мы рассмотрим, — это расчет ставки дисконтирования на основе CAPM-модели, то есть модели оценки капитальных активов (формула 1).

(1)

где ri — ожидаемая доходность акции (ставка дисконтирования),

rf — доходность по безрисковому активу,

rm –рыночная доходность,

β — коэффициент бета.

Данная модель описывает зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом. В соответствии с этой моделью стоимость собственного капитала равна безрисковой доходности плюс премия за риск, которая рассчитывается с использованием бета-коэффициента.

Премия за рыночный риск определяется на основе статистических данных за продолжительный период времени и является разностью среднерыночных ставок доходности на фондовом рынке и ставок доходности по безрисковым ценным бумагам.

Бета-коэффициент (формула 2) характеризует изменение цены на акции компании по сравнению с изменением цен на акции на рынке в целом.

(2)

где σim — стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка,

σ2m — дисперсия рыночной доходности.

То есть бета-коэффициент позволяет учесть рыночный риск за счёт корректировки рыночного риска на бета-коэффициент для отдельной акции. По мере роста значения бета-коэффициента увеличивается риск инвесторов.

Однако модель оценки капитальных активов не идеальна. Так, главный недостаток модели CAPM — это однофакторность, так как эта модель учитывает только рыночный риск. Поэтому в данную модель были введены дополнительные параметры для увеличения ее точности прогнозирования. То есть в модифицированной модели оценки капитальных активов включены также поправки на несистематический, или специфический, риск (формула 3).

(3)

где ru — премия за несистематические риски.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Наиболее часто в качестве ставки дисконтирования выступает средневзвешенная цена капитала — WACC (WeightedAverageCostofCapital). Данные обычно берутся из бухгалтерской отчетности. WACC показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Стоимость собственного капитала может быть рассчитана с использованием модели CAPM. Если в процессе реализации инвестиционного проекта существенно изменяется структура финансовых источников компании, то показатель средневзвешенной стоимости капитала уже не может быть использован в качестве ставки дисконтирования [1].

Также нельзя забывать и про уровень риска проекта, так как WACC выступает только как минимально допустимое значение альтернативных затрат. Поэтому к полученному значению показателя средневзвешенной цены капитала целесообразно прибавить дополнительную премию за риск.

Следующий способ определения ставки дисконтирования — это ее расчет на основе рентабельности капитала. Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала, которые легко рассчитываются по статьям баланса.

Если предприятие имеет как собственный, так и заемный капитал, то используется показатель рентабельности активов (ReturnOnAssets). Следующий показатель — рентабельность собственного капитала (ReturnOnEquity) — показывает эффективность, то есть прибыльность управления капиталом предприятия, а именно какую норму прибыли создает предприятие за счет своего капитала. Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия, в качестве критерия оценки ставки можно использовать более точный показатель. Этим показателем выступает рентабельность задействованного капитала (ReturnOnCapitalEmployed). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент рентабельности собственного капитала равняется рентабельности задействованного капитала. Еще одна разновидность коэффициента рентабельности собственного капитала — это рентабельность среднего задействованного капитала (ReturnonAverageCapitalEmployed). По сути, данный показатель соответствует рентабельности задействованного капитала, главное отличие его заключается в усреднении стоимости задействованного капитала на начало и конец оцениваемого периода. Показатель рентабельности среднего задействованного капитала зачастую может заменять рентабельность задействованного капитала, например в формуле экономической добавленной стоимости.

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия, в качестве критерия оценки ставки можно использовать более точный показатель. Этим показателем выступает рентабельность задействованного капитала (ReturnOnCapitalEmployed). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент рентабельности собственного капитала равняется рентабельности задействованного капитала. Еще одна разновидность коэффициента рентабельности собственного капитала — это рентабельность среднего задействованного капитала (ReturnonAverageCapitalEmployed). По сути, данный показатель соответствует рентабельности задействованного капитала, главное отличие его заключается в усреднении стоимости задействованного капитала на начало и конец оцениваемого периода. Показатель рентабельности среднего задействованного капитала зачастую может заменять рентабельность задействованного капитала, например в формуле экономической добавленной стоимости.

Таким образом, показатель рентабельности активов целесообразно использовать для оценки ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заёмный капитал. Показатель рентабельности собственного капитала уместно использовать в качестве оценки ставки дисконтирования для предприятий, имеющих только собственный капитал. Показатель рентабельности задействованного капитала более применим для определения ставки дисконтирования для предприятий с эмиссиями обыкновенных акций. Показатель рентабельности среднего задействованного капитала целесообразно применять для расчета ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций.

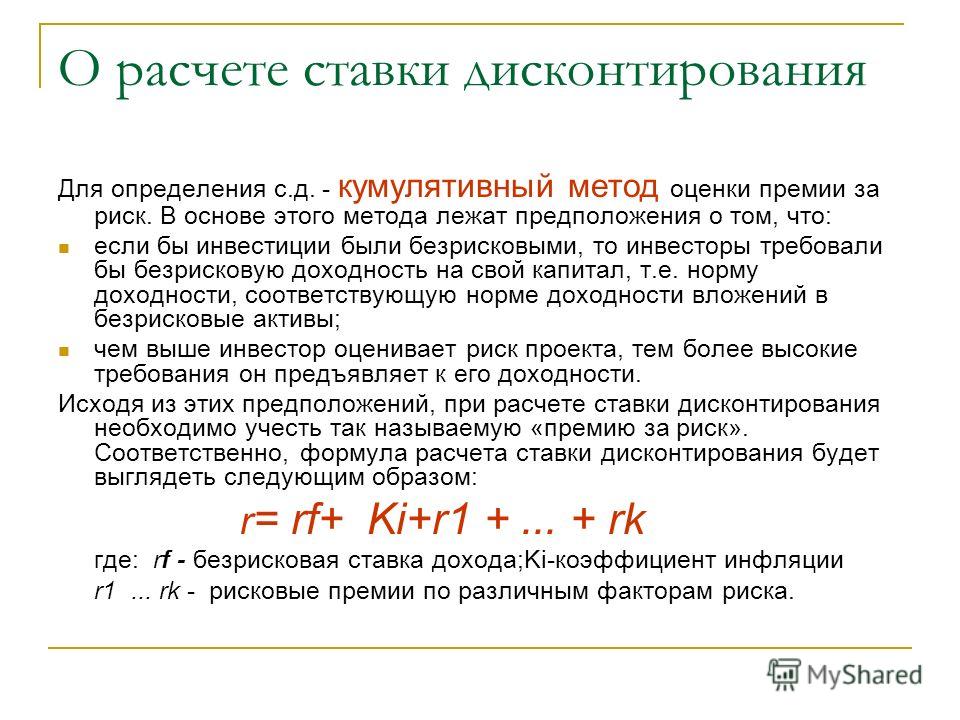

Следующие методы определения ставки дисконтирования — нормативный и кумулятивный. Они имеют общие черты с методом CAPM, но при этом не требует применения бета-коэффициента. В основе этих методов также лежит безрисковая ставка.

Нормативный метод предполагает использование рекомендованных ставок дисконтирования либо их формирование с помощью заданного алгоритма на основе базовых значений в зависимости от вида проекта, от уровня риска, от отрасли и так далее. Ставка состоит из двух элементов: безрисковой ставки и премии за риск.

Метод кумулятивного построения заключается в том, что к величине безрисковой ставки последовательно добавляются премии за различные виды риска, присущие тому или иному проекту. То есть ставка дисконтирования состоит из безрисковой ставки и премий за различные виды рисков. Обычно в роли факторов риска инвестирования, которые выделяют в рамках метода кумулятивного построения, выступают: состав менеджеров предприятия; недостаточная диверсификация выпускаемой продукции; недостаточная диверсификация рынков сбыта; финансовая неустойчивость фирмы и так далее. Факторы риска и значение каждой рисковой премии на практике определяются экспертным путем.

Приведем пример нормативного метода. Так, ученым Хонко была представлена методика расчета премий за риск для различных классов инвестиций и инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования, а в соответствии с ней — поправку на риск. В таблице 1 приводятся агрегированные поправки за риск в зависимости от цели инвестирования.

Так, ученым Хонко была представлена методика расчета премий за риск для различных классов инвестиций и инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования, а в соответствии с ней — поправку на риск. В таблице 1 приводятся агрегированные поправки за риск в зависимости от цели инвестирования.

Таблица 1

Премия за риск по методике Хонко

Цель инвестирования | Размер суммарной поправки за риск,% |

Вынужденные инвестиции | – |

Сохранение позиций на рынке | 1 |

Обновление основных фондов компании | 7 |

Экономия текущих затрат | 10 |

Разработка новых проектов | 15 |

Инновационные проекты | 20 |

Так, например, если проект направлен на обновление основных фондов компании, то следует к безрисковой ставке добавить премию за риск в размере 7 %. Если проект направлен на экономию текущих затрат, то рекомендуемая премия за риск — 10 %.

Если проект направлен на экономию текущих затрат, то рекомендуемая премия за риск — 10 %.

Также ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов (таблица 2) представлена в Методических рекомендациях по оценке эффективности инвестиционных проектов.

Таблица 2

Премия за риск согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов [2]

Величина риска | Пример цели проекта | Величина поправки на риск,% |

Низкий | Вложения в развитие производства на базе освоенной техники | 3–5 |

Средний | Увеличение объёма продаж существующей продукции | 8–10 |

Высокий | Производство и продвижение на рынок нового продукта | 13–15 |

Очень высокий | Вложения в исследования и инновации | 18–20 |

Как можно заметить, с увеличением размера риска увеличиваются также и возможности компании для выхода на новые рынки, расширения производства и повышения конкурентоспособности.

Примером кумулятивного метода может служить методика определения ставки дисконтирования, предложенная коллективом авторов: Виленским, Лившицем и Смоляком. Так, в таблице 3 представлены предлагаемые ими поправки ставки дисконтирования на риск.

Таблица 3

Премия за риск по методике Виленского, Лившица иСмоляка

Специфические риски | Поправка на риск,% |

1. Необходимость проведения НИОКР силами специализированных научно-исследовательских или проектных организаций: | |

продолжительность НИОКР менее 1 года | 3–6 |

продолжительность НИОКР свыше 1 года: | |

а) НИОКР выполняется силами 1 спец. организации | 7–15 |

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11–20 |

2. Традиционная / Новая | 0 / 2–5 |

3. Неопределенность объемов спроса и цен на производимую продукцию: Существующую / Новую | 0–5 / 5–10 |

4. Нестабильность производства и спроса | 0–3 |

5. Неопределенность внешней среды при реализации проекта | 0–5 |

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0–4 |

Характеристика технологии:

Характеристика технологии: Коллектив данных авторов уделил особое внимание премии за риск для оценки инновационных проектов. Здесь премии за риск добавляются последовательно за каждую из характеристик проекта. Как видим, максимальная поправка на риск, согласно предлагаемой ими методике, может достигать 47 %, что довольно много даже для инновационных проектов.

Одним из методов определения ставки дисконтирования выступает метод экспертных оценок. Суть экспертного анализа заключается в субъективной оценке различных макро-, мезо- и микрофакторов, влияющих на будущую норму прибыли. То есть здесь можно учесть страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий риск и не только. Этот метод базируется на суждениях экспертов в области инвестиционного анализа, которые имеют большой опыт реализации проектов в данной отрасли. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью балльных оценок. Однако очевидным недостатком данного метода выступает тот факт, что он является субъективным и поэтому наименее точным и обоснованным. Достоинство данного метода заключается в возможности учесть все возможные требования инвестора.

Мы рассмотрели основные подходы к определению ставки дисконтирования для оценки эффективности реальных инвестиционных проектов. Однако следует выделить тот факт, что ни в одном из методов в ставке дисконтирования не учитывается темп инфляции. Это связано с тем, что инфляция учитывается при оценке проектов особенным образом — в зависимости от того, в каких ценах представлены денежные потоки инвестиционного проекта — в текущих или в прогнозных. Если денежные потоки проекта представлены в текущих ценах, тогда необходимо их дисконтировать по реальной ставке (без учёта инфляции) либо переводить в прогнозные и дисконтировать по номинальной ставке (с учётом инфляции). Если в прогнозных ценах — тогда следует дисконтировать денежные потоки по номинальной ставке (с учётом инфляции) либо дефлировать цены и затем дисконтировать их по реальной ставке (без учёта инфляции) [3].

Это связано с тем, что инфляция учитывается при оценке проектов особенным образом — в зависимости от того, в каких ценах представлены денежные потоки инвестиционного проекта — в текущих или в прогнозных. Если денежные потоки проекта представлены в текущих ценах, тогда необходимо их дисконтировать по реальной ставке (без учёта инфляции) либо переводить в прогнозные и дисконтировать по номинальной ставке (с учётом инфляции). Если в прогнозных ценах — тогда следует дисконтировать денежные потоки по номинальной ставке (с учётом инфляции) либо дефлировать цены и затем дисконтировать их по реальной ставке (без учёта инфляции) [3].

Таким образом, существует множество подходов для определения ставки дисконтирования, и для расчета ставки дисконтирования необходимо обосновать критерии выбора. Ставка дисконтирования должна быть разработана для каждого отдельного проекта и учитывать его особенности и риски. Корректный выбор ставки дисконтирования позволит повысить точность показателей эффективности проекта и обеспечит соответствие расчётов экономическим условиям реализации проекта.

Литература:

- Полтева Т. В., Колачева Н. В. Методы определения ставки дисконтирования при оценке эффективности инвестиционных проектов / Т. В. Полтева, Н. В. Колачева // Вестник НГИЭИ. — 2015. — № 3 (46). — С. 82–85.

- Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477).

- Курилова А. А., Полтева Т. В. Влияние инфляции на показатели эффективности инвестиционного проекта / А. А. Курилова, Т. В. Полтева // Вектор науки ТГУ. Серия: Экономика и управление. — 2015. — № 4 (23). — С.56–58.

Основные термины (генерируются автоматически): ставок дисконтирования, риск, задействованный капитал, WACC, собственный капитал, проект, CAPM, инвестиционный проект, оценка эффективности, премия.

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Библиотека и Библиотечно-информационная система

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Дисконтирование 101

Обзор дисконтирования — концепции, которая помогает лицам, принимающим решения, понять затраты и выгоды выбора и политики — и то, как это применимо к изменению климата.

Скачать

Дата

16 января 2020 г. (Обновлено 25 февраля 2022 г.)

Авторы

Брайан С. Перст

Публикация

объяснитель

Время чтения

10 минут

Дисконтирование — это процесс преобразования стоимости, полученной в будущем периоде времени, в эквивалентную стоимость, полученную немедленно. Например, доллар, полученный через 50 лет, может стоить меньше, чем доллар, полученный сегодня — дисконтирование измеряет эту относительную стоимость.

Например, доллар, полученный через 50 лет, может стоить меньше, чем доллар, полученный сегодня — дисконтирование измеряет эту относительную стоимость.

Процесс дисконтирования — это способ конвертации единиц стоимости во временном горизонте, переводя будущие доллары в сегодняшние доллары. Дисконтирование используется лицами, принимающими решения, для полного понимания затрат и выгод политики, которая имеет последствия в будущем. В этом объяснителе будет рассмотрено обоснование дисконтирования, как рассчитывается ставка дисконтирования и почему дисконтирование имеет значение для климатической политики.

Почему скидка?

Дисконтирование используется для измерения разницы между текущей и будущей стоимостью. Есть несколько причин, по которым существует эта разница:

- Люди склонны проявлять нетерпение, предпочитая свое непосредственное благополучие будущему благополучию. Это означает, что люди часто ценят выгоды, полученные раньше, больше, чем те же выгоды, полученные позже.

- Люди могут разумно рассчитывать на то, что в будущем они станут богаче — доходы и богатство растут в среднем в Соединенных Штатах и во всем мире. Если люди рассчитывают получить больший доход в будущем, то иметь лишний доллар сегодня (когда они относительно менее богаты) более ценно, чем иметь доллар в будущем (когда они относительно богаче и, следовательно, потребляют больше).

- Деньги, полученные сегодня, можно сохранить или инвестировать для получения положительной нормы прибыли, например, положив деньги в банк или купив акции или облигации. Таким образом, стоимость доллара, полученного сегодня, больше, чем стоимость доллара, полученного в будущем, потому что его можно инвестировать и получать доход в промежуточный период.

Разница между текущей и будущей стоимостью затрудняет сравнение затрат и выгод во времени и может повлиять на результат анализа политики. Разработчики политики могут использовать дисконтирование, чтобы скорректировать эту разницу и обеспечить последовательное сравнение затрат и выгод политики.

Установка ставки дисконтирования

Ставка дисконтирования показывает, какую ценность присваивают выгодам, полученным сегодня, а не в будущем. Влияние различных ставок дисконтирования можно проиллюстрировать на примере домовладельца, рассматривающего возможность замены своей стандартной стиральной машины на новую, энергоэффективную и водосберегающую. Домовладелец должен решить, насколько он оценивает будущие выгоды от замены прибора (деньги, которые он сэкономит на счетах за воду и электроэнергию, и насколько он ценит экологические преимущества экономии воды и энергии) по сравнению с непосредственными затратами, которые он понесет сегодня, чтобы купить новую технику. Это может быть представлено различными ставками дисконтирования:

- Нулевая ставка дисконтирования: Текущие и будущие выгоды оцениваются одинаково — нет предпочтения между получением выгоды сегодня или в будущем. Если домовладелец оценивает каждый доллар, сэкономленный в будущем от замены стиральной машины, в равной степени с каждым долларом непосредственных затрат на ее замену, это может быть представлено нулевой ставкой дисконтирования. При нулевой ставке дисконтирования домовладелец предпочтет купить энергоэффективный прибор, если общая недисконтированная экономия затрат будет по крайней мере такой же, как стоимость замены.

- Низкая ставка дисконтирования: нынешние выгоды лишь немного более ценны, чем будущие выгоды . Если домовладелец оценивает каждый доллар будущей экономии на новой стиральной машине чуть меньше, чем каждый доллар немедленных затрат на ее замену, это может быть представлено низкой ставкой дисконтирования. При низкой ставке дисконтирования общая недисконтированная экономия затрат должна на скромную величину превышать затраты на замену, чтобы убедить домовладельца приобрести новый прибор.

- Высокая ставка дисконтирования: Текущие выгоды намного ценнее будущих выгод. Если домовладелец оценивает каждый доллар будущей экономии на новой стиральной машине намного меньше, чем каждый доллар немедленных затрат на ее замену, это может быть представлено высокой ставкой дисконтирования. При высокой ставке дисконтирования общая недисконтированная экономия затрат должна значительно превышать затраты на замену, чтобы убедить домовладельца приобрести прибор.

При нулевой ставке дисконтирования домовладелец предпочтет купить энергоэффективный прибор, если общая недисконтированная экономия затрат будет по крайней мере такой же, как стоимость замены.

При нулевой ставке дисконтирования домовладелец предпочтет купить энергоэффективный прибор, если общая недисконтированная экономия затрат будет по крайней мере такой же, как стоимость замены. При высокой ставке дисконтирования общая недисконтированная экономия затрат должна значительно превышать затраты на замену, чтобы убедить домовладельца приобрести прибор.

При высокой ставке дисконтирования общая недисконтированная экономия затрат должна значительно превышать затраты на замену, чтобы убедить домовладельца приобрести прибор.Для анализа политики ставка дисконтирования выбирается так, чтобы отражать ставку, по которой общество готово торговать немедленными и будущими ценностями. Кроме того, при определении надлежащей ставки дисконтирования, используемой при оценке выгод от сокращения выбросов парниковых газов, возникает несколько конкретных вопросов и проблем. Некоторые из этих вопросов описаны ниже.

Что следует учитывать при установке учетной ставки?

Существует два разных подхода к выбору ставки дисконтирования: предписывающий (или нормативный) подход (как общество должно балансировать между текущим и будущим потреблением на основе этических аргументов) или описательный (или позитивный) подход (как людей и рынки торгуют текущим и будущим потреблением на основе наблюдаемого поведения). Ценность каждого подхода для использования в анализе политики является спорным вопросом, и разные аналитики имеют разные мнения о том, какой из них лучше. Даже в рамках этих широких подходов существует множество различных способов их применения.

Ценность каждого подхода для использования в анализе политики является спорным вопросом, и разные аналитики имеют разные мнения о том, какой из них лучше. Даже в рамках этих широких подходов существует множество различных способов их применения.

Предписывающий подход делает упор на философские и этические соображения. Этот подход требует принятия этических суждений о том, насколько мы должны ценить благополучие людей в разные моменты времени, и о том, в какой степени прирост стоимости доллара уменьшается по мере увеличения благосостояния (что определяет относительную ценность, придаваемую влиянию на будущее благосостояние по сравнению с нынешние менее богатые люди). Предписывающий подход к дисконтированию требует вынесения суждений на основе априорные моральные рассуждения (описанные Стэнфордской философской энциклопедией как рассуждения, «не основанные на наблюдениях за людьми и их поведением»).

Напротив, описательный подход основывает ставки дисконтирования на наблюдаемых, реализованных результатах в обществе (обычно рыночных процентных ставках). Этот подход требует определения наиболее подходящей рыночной процентной ставки (например, должна ли ставка дисконтирования быть такой же, как норма дохода по облигациям, или она должна равняться доходу от капитальных вложений?), а затем оценка этой ставки с использованием эмпирических данных. данные.

Этот подход требует определения наиболее подходящей рыночной процентной ставки (например, должна ли ставка дисконтирования быть такой же, как норма дохода по облигациям, или она должна равняться доходу от капитальных вложений?), а затем оценка этой ставки с использованием эмпирических данных. данные.

Дисконтирование и изменение климата

Дисконтирование особенно важно для понимания текущей стоимости смягчения последствий изменения климата. Это связано с тем, что изменение климата имеет долгосрочные последствия: потепление выбросов парниковых газов, высвобождаемых сегодня, сохраняется сотни лет и более. Дисконтирование позволяет директивным органам измерить текущую стоимость долгосрочных выгод, связанных с сокращением этих выбросов парниковых газов.

В то время как выгоды от сокращения выбросов распространяются на сотни лет, затраты обычно возникают в краткосрочной перспективе. Это означает, что дисконтирование повлияет на затраты в минимальной степени, в то время как на выгоды, которые распределяются на многие годы в будущем, дисконтирование может оказать существенное влияние. Это несоответствие между затратами и выгодами во времени означает, что дисконтирование может сильно повлиять на анализ затрат и выгод любой политики или инвестиций, влияющих на выбросы парниковых газов.

Это несоответствие между затратами и выгодами во времени означает, что дисконтирование может сильно повлиять на анализ затрат и выгод любой политики или инвестиций, влияющих на выбросы парниковых газов.

Например, строительство возобновляемой ветровой электростанции требует капитальных вложений (краткосрочные затраты). После постройки эта ветряная электростанция будет сокращать выбросы в течение всего срока службы, а выгоды будут распространяться еще дальше в будущем, поскольку предотвращенные эффекты потепления сохраняются в течение сотен лет (долгосрочные выгоды). Текущая стоимость выгод от этой ветровой электростанции будет варьироваться в зависимости от используемой ставки дисконтирования, в то время как ставка дисконтирования не будет существенно влиять на текущую стоимость затрат.

В приведенном выше примере учитываются выгоды только через 200 лет. Но на самом деле сокращение выбросов сегодня имеет последствия, которые проявляются постепенно с течением времени, не только через 200 лет, но и в следующем году, через год и так далее. Каждая тонна парниковых газов, выбрасываемых в атмосферу, каждый год оказывает влияние на будущее. Затраты на эти ежегодные воздействия дисконтируются (преобразовываются в текущую стоимость) и складываются, и полученная сумма называется социальной стоимостью углерода (SCC). Поскольку эти затраты дисконтируются с течением времени, ставка дисконтирования является важным фактором, определяющим SCC.

Каждая тонна парниковых газов, выбрасываемых в атмосферу, каждый год оказывает влияние на будущее. Затраты на эти ежегодные воздействия дисконтируются (преобразовываются в текущую стоимость) и складываются, и полученная сумма называется социальной стоимостью углерода (SCC). Поскольку эти затраты дисконтируются с течением времени, ставка дисконтирования является важным фактором, определяющим SCC.

Если кто-то инвестирует в ветряную электростанцию, будущие выгоды от инвестиций могут быть преобразованы в текущую стоимость, чтобы ее можно было сравнить с текущими затратами и включить в анализ политики.

Социальная стоимость углерода (SCC)

Как и при анализе политики в области изменения климата в целом, ставка дисконтирования играет существенную роль в расчете SCC, который представляет собой оценку в долларах экономического ущерба, который может возникнуть в результате выброса в атмосферу одной дополнительной тонны парниковых газов.

Небольшие изменения в учетной ставке могут существенно повлиять на SCC. Например, когда администрация Трампа опубликовала свои оценки SCC с использованием учетной ставки 3% и 7%, SCC был на 90% ниже при использовании учетной ставки 7% по сравнению с использованием учетной ставки 3% (5 долларов за тонну). CO₂ по сравнению с 44 долларами США за тонну CO₂).

Когда в 2021 году состоялась инаугурация президента Джо Байдена, его администрация вернулась к использованию учетных ставок в размере 2,5%, 3% и 5% для расчета нового временного SCC. Широко используемая ставка дисконтирования в размере 3% соответствует значению SCC в размере 51 долл. США за тонну (что соответствует значению 44 долл. США с поправкой на инфляцию до 2020 года).

Поскольку SCC часто используется для определения желаемой строгости правил, выбор используемой ставки дисконтирования может иметь большое значение. Регулирование сокращения выбросов по цене 20 долларов за тонну представляется благоприятным с учетом оценки выгоды в 44 доллара за тонну (на основе ставки 3%), но не будет сочтено целесообразным с использованием оценки в 5 долларов за тонну (на основе ставки 3%). по ставке 7%). Стоимость многих потенциальных мер по сокращению выбросов парниковых газов может попасть в этот диапазон — инвестиции, которые будут считаться целесообразными при более высоком значении SCC (рассчитанном с более низкой учетной ставкой), но не при более низком (рассчитанном с более высокой учетной ставкой).

по ставке 7%). Стоимость многих потенциальных мер по сокращению выбросов парниковых газов может попасть в этот диапазон — инвестиции, которые будут считаться целесообразными при более высоком значении SCC (рассчитанном с более низкой учетной ставкой), но не при более низком (рассчитанном с более высокой учетной ставкой).

Изменение климата и учетная ставка

Определенные особенности изменения климата предполагают использование более низкой учетной ставки. Вот несколько сопутствующих соображений:

Учитывает ли ставка дисконтирования ценности следующего поколения?

Люди могут ценить свое будущее личное благополучие меньше, чем свое текущее благополучие, но означает ли это, что уместно придавать более низкую ценность благам, которые будут получены будущими поколениями, просто потому, что они родились позже? Этот вопрос поднимает этические проблемы, которые исследовались как экономистами, так и философами, некоторые из которых выступают за использование более низких ставок дисконтирования, чтобы избежать несправедливого наказания людей за то, что они родились в разное время. Например, Фрэнк Рэмси (1928) утверждал, что игнорирование будущих поколений просто потому, что они происходят позже во времени, «неоправданно с этической точки зрения и возникает просто из-за слабости воображения». Напротив, другие утверждают, что у общества действительно есть средства для передачи увеличенного богатства будущим поколениям, и исторически это имело тенденцию делать это.

Например, Фрэнк Рэмси (1928) утверждал, что игнорирование будущих поколений просто потому, что они происходят позже во времени, «неоправданно с этической точки зрения и возникает просто из-за слабости воображения». Напротив, другие утверждают, что у общества действительно есть средства для передачи увеличенного богатства будущим поколениям, и исторически это имело тенденцию делать это.

Как неопределенность влияет на выбор ставки дисконтирования?

Выбор ставки дисконтирования обычно связан с неопределенностью. Один из подходов к работе с неопределенностью заключается в использовании ставки дисконтирования, которая снижается с течением времени, а не в использовании единой фиксированной ставки для всех периодов времени. Этот подход подразумевает, что при дисконтировании отдаленного будущего в условиях неопределенности относительно правильной ставки дисконтирования мы должны использовать ставку дисконтирования на нижнем конце диапазона возможных ставок.

Например, предположим, что существует вероятность 50/50, что правильная ставка дисконтирования для безрисковой выгоды в течение 200 лет составляет либо 1 %, либо 7 %. Какую ставку дисконтирования следует выбрать? Интуитивно привлекательный подход может заключаться в использовании среднего значения двух ставок дисконтирования, равного 4%, но это было бы неправильно. Правильный подход состоит в том, чтобы отдельно дисконтировать будущую стоимость со ставками дисконтирования 1% и 7%, а затем взять среднее значение двух дисконтированных значений. Если бы вам пришлось использовать единую ставку дисконтирования, которая дала бы тот же результат, что и этот правильный (но более сложный) подход, вы могли бы рассчитать единую ставку дисконтирования, дающую тот же результат. В этом примере рассчитано 9200 Ставка дисконтирования, дающая правильный результат, составляет 1,35% (а не 4%), что намного ближе к более низкой ставке. Чем длиннее временной горизонт, тем ниже ставка дисконтирования, которую следует использовать при учете этой неопределенности.

Какую ставку дисконтирования следует выбрать? Интуитивно привлекательный подход может заключаться в использовании среднего значения двух ставок дисконтирования, равного 4%, но это было бы неправильно. Правильный подход состоит в том, чтобы отдельно дисконтировать будущую стоимость со ставками дисконтирования 1% и 7%, а затем взять среднее значение двух дисконтированных значений. Если бы вам пришлось использовать единую ставку дисконтирования, которая дала бы тот же результат, что и этот правильный (но более сложный) подход, вы могли бы рассчитать единую ставку дисконтирования, дающую тот же результат. В этом примере рассчитано 9200 Ставка дисконтирования, дающая правильный результат, составляет 1,35% (а не 4%), что намного ближе к более низкой ставке. Чем длиннее временной горизонт, тем ниже ставка дисконтирования, которую следует использовать при учете этой неопределенности.

Существует также дополнительное соображение, если существует сильная корреляция между будущей стоимостью сокращения выбросов парниковых газов (т. е. ценностью предотвращения последствий изменения климата) и ставкой дисконтирования. В этом случае мы также должны добавить премию за риск (то есть использовать более высокую ставку дисконтирования, чтобы отразить риск, связанный с выгодой от сокращения выбросов парниковых газов) к ставке дисконтирования, которая зависит от силы этой корреляции.

е. ценностью предотвращения последствий изменения климата) и ставкой дисконтирования. В этом случае мы также должны добавить премию за риск (то есть использовать более высокую ставку дисконтирования, чтобы отразить риск, связанный с выгодой от сокращения выбросов парниковых газов) к ставке дисконтирования, которая зависит от силы этой корреляции.

Темы

- Скидка

- Социальная стоимость углерода

- Разработка и оценка политики

Авторы

Брайан С. Перст

Парень; Директор инициативы «Социальная стоимость углерода»

Брайан Перст — экономист и научный сотрудник организации «Ресурсы для будущего», специализирующийся на вопросах изменения климата, нефти и газа и экономики энергетики.

Сопутствующее содержимое

Статья журнала

— 4 февраля 2014 г.

Использование и повышение социальной стоимости углерода

Мы предлагаем институциональный процесс для регулярной проверки SCC

Общие ресурсы — 21 декабря 2022 г.

Главные новости RFF за 2022 год

По мере того как 2022 год подходит к концу, редакционная группа «Ресурсов для будущего» проанализировала сообщения в блогах, журнальные статьи и эпизоды подкастов за последние 12 месяцев и подготовила подборку примечательных статей за год.

СМИ — 7 декабря 2022 г.

E&E News: «Как EPA превзошло Белый дом в оценке ущерба климату»

Изюминка недавней работы RFF по новой оценке социальных издержек углерода.

СМИ — 17 ноября 2022 г.

Bloomberg: «Правило «Легко» для метана рекламирует новый подход Агентства по охране окружающей среды к затратам на выбросы углерода»

В этой статье, в которой цитируются исследования RFF и опыт научного сотрудника Брайана Преста, обсуждается недавно предложенное Агентством по охране окружающей среды правило по метану и недавно оцененная социальная стоимость углерода, который оно использует.

Формула дисконтирования | Действия по расчету дисконтированной стоимости

Дисконтирование относится к корректировке будущих денежных потоков для расчета текущей стоимости денежных потоков и скорректированной для начисления сложных процентов, где формула дисконтирования равна единице плюс ставка дисконтирования, деленная на число приращений за весь год в степень числа периоды начисления процентов по ставке дисконтирования в год на несколько лет.

Формула дисконтирования в первую очередь преобразует будущие денежные потоки в текущую стоимость с использованием коэффициента дисконтирования. Дисконтирование — жизненно важная концепция, поскольку она помогает сравнивать различные проекты и альтернативы, которые противоречат друг другу при принятии решений, поскольку сроки для этих проектов могут быть разными. Дисконтирование их до настоящего времени облегчит сравнение. Кроме того, дисконтирование также используется при принятии инвестиционных решений. Дисконтирование — это не что иное, как концепция начисления сложных процентов. Концепция начисления сложных процентовНакладные расходы — это метод инвестирования, при котором доход, полученный в результате инвестиций, реинвестируется, а новая основная сумма увеличивается на сумму реинвестированного дохода. В зависимости от срока вклада проценты добавляются к основной сумме обратным способом, и по мере увеличения времени они будут уменьшаться.

Table of contents

- Formula to Calculate Discounted Values

- Steps to Calculate Discounted Values

- Examples

- Example #1

- Example #2

- Example #3

- Recommended Articles

The Уравнение дисконтирования:

D n = 1 / (1+r) n

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. указать авторство? Ссылка на статью должна быть гиперссылкой

д. указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула дисконтирования (wallstreetmojo.com)

Где,

- D n — коэффициент дисконтирования

- r — ставка дисконтирования

- n — количество периодов дисконтирования

- для расчета значений со скидкой

Чтобы рассчитать значения со скидкой, нам необходимо выполнить следующие шаги.

- Рассчитайте потоки денежных средств для актива и временную шкалу, то есть в каком году они последуют.

- Рассчитайте коэффициенты дисконтирования для соответствующих лет, используя формулу.

- Умножьте результат, полученный на шаге 1, на шаг 2. Это даст нам текущую стоимость денежного потока.

Примеры

Вы можете скачать этот Excel-шаблон формулы дисконтирования здесь – Excel-шаблон формулы дисконтирования

Пример №1

Вероника ожидает следующих денежных потоков в будущем от своего регулярного депозита.

Однако ее сын нуждается в средствах сегодня, и она рассматривает возможность изъятия этих денежных потоков сегодня, и она хочет знать, какова их текущая стоимость, если она заберет их сегодня. 91Коэффициент дисконтирования для года 1 будет –

Коэффициент дисконтирования для года 1 = 0,93458

Расчет дисконтированного денежного потока будет –

Наконец, нам нужно умножить денежный поток каждого года на коэффициент дисконтирования. выше.

Например, для первого года это будет 5000 * 0,93458, что будет равно 4672,90, и аналогичным образом мы можем рассчитать для остальных лет.

Дисконтированный денежный поток за 1 год = 4672,90

Ниже приводится сводка расчетов коэффициентов дисконтирования и дисконтированного денежного потока. Дисконтированный денежный потокАнализ дисконтированного денежного потока — это метод анализа приведенной стоимости компании, инвестиций или денежного потока путем корректировки будущих денежных потоков с учетом временной стоимости денег.

Этот анализ оценивает текущую справедливую стоимость активов, проектов или компаний, принимая во внимание множество факторов, таких как инфляция, риск и стоимость капитала, а также анализируя будущие результаты компании.Подробнее , которые Вероника получит в сегодняшнем сроке.Итого = 12770,57

Пример #2

Г-н В. работает в компании ТНК около 20 лет, и компания инвестирует в пенсионный фонд, и г-н В. может снять то же самое, когда достигнет пенсионный возраст, который составляет 60 лет. Компания до сих пор внесла 50 000 долларов на его счет как полный и окончательный. Компания, однако, разрешает досрочное снятие только на 60%, которое также подлежит налогообложению, и такое снятие разрешено только в определенных случаях.

Г-н В., которому в настоящее время 43 года, обратился с острой потребностью в средствах на медицинские расходы, и это условие выполнено для досрочного изъятия. И у него также есть FD, срок погашения которого аналогичен сроку и составляет 60 000 долларов.

17 917Коэффициент дисконтирования для FD будет —

Коэффициент скидки для FD = 0,43630

Расчет скидкой суммы для FD будет —

. выйти из фонда FD, как только он превысит текущую сумму в наличии.

Пример #3

ABC Incorporation хочет инвестировать в находящиеся в обращении казначейские облигацииКазначейские облигацииКазначейские облигации (или казначейские облигации) — это государственные долговые ценные бумаги с фиксированной доходностью и относительно низким риском, выпущенные в США. правительство. Вы можете купить казначейские облигации непосредственно в Министерстве финансов США или через банк, брокера или компанию взаимного фонда.Подробнее. Однако они скептически относятся к инвестированию в то же самое, поскольку считают, что сначала хотят провести оценку казначейских облигаций, поскольку сумма инвестиций, которую они ищут, составляет около 50 миллионов долларов.

Исследовательский отдел предоставил им детали безопасности облигации.

- Срок службы облигации = 3 года

- Частота купона = полугодовая

- 1 ST Дата урегулирования = 1 ST Январь 2019

- Скорость купона = 8,00%

- ПАР. Спот-курс на рынке «Спот-курс на рынке» — это наличный курс, по которому происходит немедленная сделка и/или расчет между покупателем и продавцом. Эту ставку можно рассматривать для любых и всех видов продуктов, распространенных на рынке, от потребительских товаров до недвижимости и рынков капитала. Это дает немедленную стоимость продукта, с которым совершается сделка. Читать далее составляет 8,25%, а облигация в настоящее время торгуется на уровне 879 долларов..78.

Вы должны сообщить, следует ли ABC Inc инвестировать в эту облигацию или нет?

Решение:

Вопрос здесь заключается в том, чтобы рассчитать внутреннюю стоимостьРассчитать внутреннюю стоимостьВнутренняя стоимость определяется как чистая текущая стоимость всех будущих свободных денежных потоков на капитал (FCFE), созданных компанией в течение ее существования.

существование. Он отражает истинную стоимость компании, лежащей в основе акций, то есть сумму денег, которая могла бы быть получена, если бы компания и все ее активы были проданы сегодня. залог, который должен быть получен.Во-первых, мы рассчитаем потоки денежных средств, которые ожидаются от инвестиции: Также обратите внимание, что облигация выплачивается раз в полгода, и, следовательно, купон будет выплачиваться от ее имени, что будет составлять 8/2 % от номинальной стоимости 1000 долларов США. , что составляет 40 долларов.

Теперь, в качестве второго шага, мы рассчитаем коэффициенты дисконтирования в Excel для каждого из периодов, используя 8,25%. Поскольку мы конкурируем на полугодовой период, а срок действия облигации составляет 3 года; следовательно, 3 * 2, что равно 6, и, следовательно, нам нужно 6 коэффициентов дисконтирования.

Расчет коэффициента дисконтирования в Excel для первого года можно выполнить следующим образом.

Коэффициент дисконтирования в Excel для 1-го года будет равен –

Расчет дисконтированного денежного потока будет –

Наконец, нам нужно умножить денежный поток каждого периода на коэффициент дисконтирования Расчет выше.

Например, для периода 1 это будет 40 * 0,96038, что будет 38,42, и аналогично можно рассчитать для остальных периодов.

Ниже приводится сводка наших расчетов и общий дисконтированный денежный поток.

Поскольку текущая рыночная цена облигации, $879,78, меньше внутренней стоимости облигации, рассчитанной выше, которая указывает на ее недооцененность, компания может инвестировать в облигацию.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле дисконтирования. Здесь мы обсуждаем формулу дисконтирования для расчета приведенной стоимости будущих денежных потоков вместе с примерами Excel и загружаемыми шаблонами. Вы можете узнать больше о финансовом анализе из следующих статей —

- Что такое формула дельты?Что такое формула дельты?Формула дельты – это тип коэффициента, который сравнивает изменения цены актива с соответствующими изменениями цены его базового актива. Числитель — это изменение цены актива, отражающее, как изменился актив.

- Что такое формула дельты?Что такое формула дельты?Формула дельты – это тип коэффициента, который сравнивает изменения цены актива с соответствующими изменениями цены его базового актива. Числитель — это изменение цены актива, отражающее, как изменился актив.

Однако ее сын нуждается в средствах сегодня, и она рассматривает возможность изъятия этих денежных потоков сегодня, и она хочет знать, какова их текущая стоимость, если она заберет их сегодня. 91

Однако ее сын нуждается в средствах сегодня, и она рассматривает возможность изъятия этих денежных потоков сегодня, и она хочет знать, какова их текущая стоимость, если она заберет их сегодня. 91 Этот анализ оценивает текущую справедливую стоимость активов, проектов или компаний, принимая во внимание множество факторов, таких как инфляция, риск и стоимость капитала, а также анализируя будущие результаты компании.Подробнее , которые Вероника получит в сегодняшнем сроке.

Этот анализ оценивает текущую справедливую стоимость активов, проектов или компаний, принимая во внимание множество факторов, таких как инфляция, риск и стоимость капитала, а также анализируя будущие результаты компании.Подробнее , которые Вероника получит в сегодняшнем сроке. 17 917

17 917

существование. Он отражает истинную стоимость компании, лежащей в основе акций, то есть сумму денег, которая могла бы быть получена, если бы компания и все ее активы были проданы сегодня. залог, который должен быть получен.

существование. Он отражает истинную стоимость компании, лежащей в основе акций, то есть сумму денег, которая могла бы быть получена, если бы компания и все ее активы были проданы сегодня. залог, который должен быть получен.

Об авторе