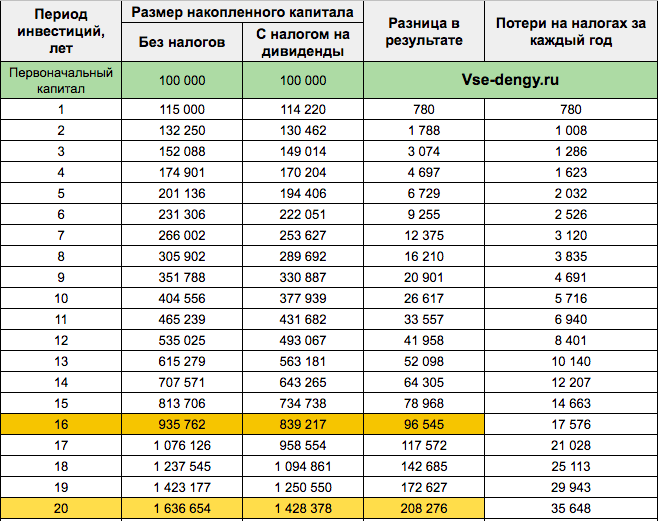

Дивиденды проводки: Бухгалтерские проводки при выплате дивидендов

Отражение дивидендов

Автор публикации

Леснова Юлия Вячеславовна

директор ООО АФ «Аудиторско-консалтинговый центр».

Инвестиционная политика компании предусматривает получение прибыли компанией.

Полученная прибыль компании может быть направлена на следующие цели: реинвестирование в применяемые в ходе основной деятельности операционные активы, приобретение рыночных ценных бумаг, погашение задолженности, распределение между акционерами. Существует взаимосвязь: чем больше текущей прибыли направляется на развитие компании, тем меньше денег остается на выплату текущих дивидендов. Дивидендная политика также влияет на движение денежных потоков, ликвидность, структуру капитала, цену акций и стоимость компании. Таким образом, важнейшим аспектом дивидендной политики является определение оптимального соотношения распределения прибыли между дивидендными платежами и той частью, которая остается в компании для ее развития.

Решение компании о выплате дивидендов и их размер играют большую роль в оценке инвесторами целесообразности вложений в акции компании, так как способность компании платить дивиденды свидетельствует о ее финансовом состоянии.

Повышенное внимание к различным аспектам дивидендной политики вызвано следующими причинами.

Во-первых, дивидендная политика оказывает влияние на отношения с инвесторами (акционерами). Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены.

Во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений компании.

В-третьих, дивидендная политика воздействует на движение денежных средств. Так, компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов акционерам.

В-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли. В результате это приводит к увеличению коэффициента соотношения долговых обязательств и акционерного капитала.

При принятии решения о сумме дивидендов, подлежащих распределению, необходимо руководствоваться принципом достижения максимальной акционерной стоимости компании.

Разработка дивидендной политики включает в себя принятие решения выплачивать прибыль акционерам или удерживать ее для инвестирования в компании.

Следовательно, коэффициент дивидендных выплат, определяемый как доля чистой прибыли, подлежащая выплате акционерам, должен в значительной мере определяться выбором инвесторов между денежными дивидендами и капитальным доходом. Этот выбор рассматривается с помощью модели оценки акций в условиях постоянного роста дивидендов:

V0 = D

где V0 – рыночная цена акции в данный момент;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности;

g – постоянные темпы роста дивидендов.

Эта же формула применима и для случая акций с нулевым ростом дивидендов, т. е. g = 0:

V = D1 / ke.

Данная оценка стоимости компаний основана на определении стоимости акций как суммы дисконтированных денежных поступлений, т. е. дивидендов. При таком подходе изменение курсовой стоимости отражает изменение ожиданий в отношении будущих дивидендов. Дивидендный доход играет важную роль при сравнении котировок акций отдельных компаний и рынка в целом.

Если отношение дивиденда к стоимости акции становится меньше определенной величины, то акции считаются переоцененными, т. е. эта величина становится меньше доходности альтернативных вариантов вложения капитала и делает акции непривлекательными для инвесторов.

Пример 1

Акции компаний «А» и «В» продаются в настоящий момент по 100 у. е. за акцию; требуемая инвесторами ставка доходности по данным акциям – 15 %; дивиденды, ожидаемые к выплате в конце года компанией «А», – 15 у. е. на акцию, а компанией «В» – 14 у. е.

Следовательно, рыночная стоимость акций компании «А» составляет V0 = 15 / 0,15 = 100 у. е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

Таким образом, оптимальная дивидендная политика компании должна устанавливать баланс между текущими выплатами дивидендов и будущим ростом компании, чтобы добиться максимизации цены акции.

Общая ожидаемая доходность = дивидендная доходность + капитальная прибыль:

ke = D1 / V0 + g = D1 / V0 + (V1 – V0) / V0,

где V0 – рыночная цена акции в настоящий момент;

V1 – рыночная цена акции в последующем периоде;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности.

Пример 2

Акции компании «А» продаются в настоящий момент по 100 у. е. за акцию, ожидаемая доходность составляет 15 %. Компания ожидает, что ее акции через год будут продаваться по 112 у. е. за акцию. Необходимо определить размер дивидендов, подлежащих выплате в конце года, для того чтобы обеспечить ожидаемую доходность акционерам.

Имеем:

D1 / V0 = ke – (V1 – V0) / V0 = 0,15 – (112 – 100) / 100 = 0,03.

Таким образом, размер дивиденда составит:

D1 = 100 х 0,03 = 3 у. е. на акцию.

На практике процесс формирования дивидендной политики сложен и включает в себя несколько основных этапов. На первом этапе нужно провести оценку факторов, определяющих дивидендную политику. Эти факторы могут быть разделены на четыре группы:

1. Ограничения на выплату дивидендов.

2. Инвестиционные возможности.

3. Доступность и стоимость альтернативных источников капитала.

4. Влияние дивидендной политики на стоимость капитала компании.

На втором этапе формирования дивидендной политики, с учетом оценки вышеперечисленных факторов и в соответствии со стратегией компании, необходимо выбрать тип дивидендной политики (консервативная, умеренная, агрессивная).

На третьем этапе необходимо определить уровень дивидендных выплат и размер дивиденда на акцию. Если акционерный капитал компании состоит из обыкновенных и привилегированных акций, общий фонд дивидендных выплат складывается из фонда выплат по привилегированным акциям и фонда по обыкновенным акциям. При этом фонд дивидендных выплат по обыкновенным акциям и дивиденд на акцию устанавливаются после формирования фонда выплат по привилегированным акциям.

Кумулятивные привилегированные акции – это привилегированные акции, дивиденды по которым накапливаются, если эмитент не выплачивает их вовремя.

Некумулятивные привилегированные акции – это привилегированные акции, держатели которых могут не получить дивидендов, когда компания пропускает очередную выплату дивидендов.

Пример 3

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных некумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным некумулятивным акциям:

100 000 акций х 10 у. е. х 10 % = 100 000 у. е., или 1 у. е. на одну акцию (100 000 у. е. / 100 000 акций).

Следовательно, на держателей обыкновенных акций приходится:

200 000 у. е. – 100 000 у. е. = 100 000 у. е., или 0,20 у. е. на одну акцию (100 000 у. е. / 500 000 акций).

Пример 4

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных кумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 10 % = 100 000 у. е. и дивидендов за текущий год также в сумме 100 000 у. е.

На держателей обыкновенных акций дивиденды не приходятся.

Пример 5

Компания имеет в обращении следующие акции:

– 100 000 штук 8%-ных привилегированных кумулятивных акций с полным участием номинальной стоимостью 10 у. е.;

е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

400 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 8 % = 80 000 у. е. и дивидендов за текущий год в сумме 80 000 у. е.

Дивиденды по обыкновенным акциям: 500 000 акций х 5 у. е. х 8 % = 200 000 у. е.

Дивиденды по акциям с правом участия распределяются в сумме:

400 000 – 80 000 – 80 000 – 200 000 = 40 000 у. е.

Распределено на привилегированные акции: 40 000 у. е. х (1 000 000 у. е. / 3 500 000 у. е.) = 11 428 у. е.

Распределено на обыкновенные акции: 40 000 у. е. х (2 500 000 у. е. / 3 500 000 у. е.) = 28 572 у. е.

На четвертом этапе компания определяет форму дивидендных выплат (денежные дивиденды или дивиденды в форме акций).

На последнем этапе необходимо проанализировать и оценить эффективность сформированной дивидендной политики.

МСФО 32 указывает, что примерами долевых инструментов являются обыкновенные акции без права досрочного погашения и некоторые виды привилегированных акций. Привилегированные акции могут выпускаться с различными правами, поэтому при классификации привилегированных акций в качестве обязательства или долевого инструмента компания должна оценить данные права.

Все дивиденды по обыкновенным акциям, за исключением дивидендов, выплачиваемых акциями, ведут к уменьшению собственного капитала компании, так как собственный капитал уменьшается за счет распределения активов. Объявленные денежные дивиденды являются, как правило, текущим обязательством:

На дату объявления:

Дт «Нераспределенная прибыль»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Согласно параграфу 18 (а) МСФО 32 привилегированные акции, предусматривающие обязательное их погашение эмитентом по фиксированной сумме на определенную дату в будущем или дающие право держателю потребовать от эмитента выкупа данного инструмента в конкретный день или после него по фиксированной цене, являются финансовым обязательством. Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

На дату объявления:

Дт «Расходы по дивидендам»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Если эмитент имеет право выбора в отношении выкупа привилегированных акций, то они не удовлетворяют определению финансового обязательства, поскольку у эмитента отсутствует текущее обязательство передать финансовые активы и, следовательно, данные акции будут квалифицироваться как долевой инструмент. Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Когда выплаты доходов владельцам привилегированных акций, кумулятивных или некумулятивных, производятся по усмотрению эмитента, акции являются долевым инструментом и, соответственно, дивиденды представляют собой распределение прибыли.

Акционеры предпочитают денежную форму выплат прочим формам выплаты дивидендов. Им важно не только то, какую часть прибыли компания распределяет на дивиденды, но и то, в какой форме они их получают.

На практике денежные дивиденды являются наиболее распространенной формой выплат. Для акционеров выплата денежных дивидендов является наиболее удобной формой получения денежных средств. При этом им не нужно покупать или продавать свои акции, чтобы получить дивиденд, а следовательно, и транзакционные издержки при этом равны нулю или минимальны.

Однако компания может предложить выплату дивидендов собственными акциями, если инвестиционные возможности и ограниченность других источников финансирования требуют реинвестирования прибыли, но при этом компания в прошлые периоды систематически выплачивала дивиденды. Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Также дивиденды могут выплачиваться в форме дополнительных акций, а не денежных средств, особенно когда есть проблемы с ликвидностью. Хотя это не приносит акционерам прямой денежной прибыли, но считается значительно лучшим вариантом, чем потеря дивидендов из-за проблем с ликвидностью.

Дивиденды, выплачиваемые акциями, предусматривает передачу дополнительных обыкновенных акций акционерам компании, т. е. реклассификацию суммы полученных доходов в оплаченный капитал компании. Такая выплата представляет собой перераспределение собственного капитала компании между статьями капитала. При этом доля каждого акционера в собственности компании остается неизменной.

Дивиденды, выплачиваемые небольшим процентом акций, которые приводят менее чем к 25%-ному увеличению объема обыкновенных акций, ранее выпущенных в обращение, считаются дивидендами, выплачиваемыми небольшим процентом акций (малые или обычные дивиденды). Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Пример 6

Компания «А» принимает решение выплачивать своим акционерам 10%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– эмиссионный доход 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 10 % = 100 000 акций, в рыночных ценах это составит: 100 000 акций х 25 у. е. = 2 500 000 у. е.

е.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 100 000 акций) 5 500 000 у. е.;

– эмиссионный доход 32 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Так как количество находящихся в обращении обыкновенных акций увеличивается на 10 %, пропорционально сокращается и прибыль компании, приходящаяся на одну акцию.

У акционеров оказалось больше акций, но прибыль на одну акцию уменьшилась. Однако доля каждого акционера в совокупной прибыли, направляемой держателям обыкновенных акций, остается неизменной. Вне зависимости от того, какова справедливая стоимость акций на момент выплаты дивидендов, пропорциональная доля владения каждого акционера останется неизменной.

Выплата дивидендов акциями в размере более 25 % от объема обыкновенных акций, ранее выпущенных в обращение, считается значительной (большие дивиденды). Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Пример 7

Компания «А» принимает решение выплачивать своим акционерам 50%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 50 % = 500 000 акций.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 500 000 акций) 7 500 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Преимущество выплаты дивидендов в виде акций состоит в следующем:

– Денежные средства остаются в компании для реализации дальнейших инвестиционных возможностей компании.

– Они имеют такую же информационную ценность, как и денежные дивиденды.

– Если ликвидность ограниченна, то выплата дивидендов акциями помогает поддерживать уровень стабильности дивидендного потока и сохранять статус компании на рынке.

– Они являются эффективным средством для акционеров, желающих увеличить свои пакеты акций в компании, так как позволяют обойти транзакционные издержки и другие расходы, которые были бы понесены, если бы они получили дивиденды деньгами, а затем на рынке приобретали дополнительные пакеты акций компании.

При объявлении дивидендов, выплачиваемых в натурально-вещественной форме, компания должна пересмотреть справедливую стоимость актива, признав в качестве прибыли или убытка разницу между справедливой рыночной стоимостью и балансовой стоимостью на дату объявления дивидендов.

Пример 8

25 декабря 2007 г. компания объявила о выплате имущественных дивидендов. Выплата будет произведена 1 февраля 2008 г. Дивиденды, выплачиваемые в натурально-вещественной форме, представляют собой инвестиции в ценные бумаги в сумме 3 000 000 у. е. На дату объявления справедливая рыночная стоимость этих ценных бумаг составляла 3 400 000 у. е.

На дату объявления 25 декабря 2007 г.:

Дт «Инвестиции в ценные бумаги» 400 000

Кт «Доход от изменения стоимости ценных бумаг» 400 000

Дт «Нераспределенная прибыль» 3 400 000

Кт «Дивиденды в натурально-вещественной форме» 3 400 000

На дату выплаты 1 февраля 2008 г. :

:

Дт «Дивиденды в натурально-вещественной форме» 3 400 000

Кт «Инвестиции в ценные бумаги» 3 400 000

Некоторые компании используют оплаченный капитал для выплаты дивидендов. Дивиденды, которые не основываются на нераспределенной прибыли, а выплачиваются из других источников, называют ликвидационными дивидендами, т. е. считается, что любой дивиденд, выплаченный не из прибыли, представляет собой уменьшение оплаченного капитала, возврат инвестиции.

На дату объявления:

Дт «Дополнительно оплаченный капитал»

Кт «Дивиденды к оплате»

На дату выплаты:

Дт «Дивиденды к оплате»

Кт «Деньги»

Поделиться ссылкой на статью в соцсетях:

О начислении и выплате дивидендов собственникам ООО

Оставшуюся после налогообложения прибыль Общество с ограниченной ответственностью при определенных условиях может распределить между участниками. В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

Содержание

- Что относится и не относится к дивидендам

- Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

- В каком порядке ООО выплачивает дивиденды

- Периодичность и сроки

- Когда нельзя выплачивать дивиденды

- Налогообложение

- Налог на прибыль

- НДФЛ

- Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

- Применение счетов бухгалтерского учета

- Отражение операций по формированию УК

- Начисление дивидендов

- Оформление выплаты дивидендов

Что относится и не относится к дивидендам

Дивиденды — не единственные выплаты, которые Общество может производить в адрес своих участников. Чтобы не спутать их с другими, стоит обратиться к статье 43 Налогового кодекса. Ее суть кратко изложена в следующей таблице.

Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

| Являются дивидендами | Не являются дивидендами |

| Выплаты, которые собственники получают от организации при распределении прибыли, оставшейся после уплаты налогов и прочих обязательных платежей | Выплаты, полученные вследствие ликвидации организации в размере не более взноса собственника в уставный капитал |

| Выплаты, полученные от источников за границей РФ, если в соответствии с законодательством иностранного государства они признаются дивидендами | Выплаты, полученные некоммерческой организацией от хозяйственных обществ, уставный капитал которых состоит из вкладов этой НКО, при условии, что эти выплаты произведены на осуществление основной уставной деятельности и не связаны с предпринимательством |

| Выплаты при передаче доли либо акций этой же организации от одного лица к другому |

В каком порядке ООО выплачивает дивиденды

Порядок выплаты дивидендов ООО расписан в статье 28 закона № 14-ФЗ от 8 февраля 1998 года «Об Обществах с ограниченной ответственностью». Он одинаков для любых участников — как для физических, так и для юридических лиц.

Он одинаков для любых участников — как для физических, так и для юридических лиц.

Чтобы было принято решение о выплате дивидендов, необходимо исполнение некоторых условий. В частности, чистая прибыль Общества должна быть больше, чем размер его уставного капитала и резервного фонда. Более подробнее об условиях расскажем чуть ниже.

Общество, у которого несколько владельцев, должно провести общее собрание участников. На этом собрании собственники ООО должны принять решение о выплате дивидендов и определить долю прибыли, которую направят на их выплату. Решение принимается большинством голосов. Если в уставе не прописано иное, то прибыль распределяется пропорционально вкладам участников в уставный капитал Общества. По итогу общего собрания составляется протокол. Если участником Общества является одно лицо, оно самостоятельно принимает решение о выплате дивидендов.

Необходимо придерживаться таких правил:

- Решение о выплате дивидендов относится ко всем участникам.

- Общество не может ограничить в праве получить дивиденды какого-либо из собственников.

- Все расходы, связанные с получением участниками дивидендов, несет само Общество.

Периодичность и сроки

Дивиденды могут быть выплачены не чаще, чем один раз в квартал. Обычно они выплачиваются по итогам квартала, полугодия либо года. Как именно их выплачивать — это решение принимают сами участники Общества. Более того, они вправе и вовсе не выплачивать дивиденды.

Крайний срок выплаты дивидендов — 60 календарных дней с даты, когда принято такое решение. Более конкретно срок и порядок выплаты прописывается в уставе или оформляется решением общего собрания. Если такие положения не определены, то считается, что установлен срок 60 дней.

Если дивиденды не выплачены в срок, участник в течение следующих трех лет может истребовать их выплату. Спустя 3 года неистребованные дивиденды превращаются в нераспределенную прибыль ООО.

Когда нельзя выплачивать дивиденды

Выше мы упоминали условия, которые должны исполняться для принятия решения о распределении прибыли. Базовым является следующее: стоимость чистых активов Общества до и после выплаты дивидендов должна быть больше его уставного капитала и резервного фонда. Если это не так, то дивиденды не выплачиваются.

Прочие условия таковы:

- все участники Общества должны полностью оплатить свои доли в его уставном капитале;

- если ранее кто-то из участников выходил из ООО, к моменту распределения прибыли им должна быть полностью выплачена действительная стоимость их долей;

- до и после выплаты дивидендов Общество не должно выказывать признаков банкротства.

Бывает, что решение о выплате дивидендов принимается собственниками без учета изложенных выше условий. В таком случае это решение не подлежит исполнению до того, пока не исчезнут эти ограничения.

Налогообложение

Прибыль, полученная в виде дивидендов, подлежит обложению налогом. Каким именно — зависит от того, каков статус собственника ООО:

Каким именно — зависит от того, каков статус собственника ООО:

- если собственник — физическое лицо, то с дивидендов уплачивается НДФЛ;

- если собственник — организация, то она уплачивает налог на прибыль.

Дивиденды не облагаются страховыми взносами, поскольку не относятся к оплате труда.

Налог на прибыль

Организации, получившие дивиденды, обязаны уплатить с них налог на прибыль. Но делают это не они, а их налоговый агент, то есть Общество, которое выплатило дивиденды.

Внимание! Компании, применяющие налоговые спецрежимы, в общем случае налог на прибыль не платят. Однако с сумм, полученных ими в качестве дивидендов, уплатить его они обязаны.

Пунктом 3 статьи 284 НК РФ установлена пониженная ставка по налогу на прибыль с дивидендов — 13%. Она действует для российских налогоплательщиков. Уплатить налог нужно не позже следующего после выплаты дивидендов дня.

Также налоговые агенты должны подать отчетность — декларацию по налогу на прибыль либо налоговый расчет (в отношении неплательщиков налога на прибыль). Крайний срок — 28 число месяца, следующего за окончанием отчетного периода. Отчетным периодом признается квартал, в котором выплачены дивиденды.

Если собственником является иностранная организация, то ставка налога составляет 15%. При этом стоит учесть, что могут существовать международные договоры, имеющие более высокий приоритет, чем национальное законодательство. Другими словами, если ли между Россией и государством, чьим резидентом является иностранное юридическое лицо, есть договор об избежании двойного налогообложения, то следует применять его нормы.

Сроки уплаты налога с дивидендов, выплаченных иностранному юридическому лицу, такие же — не позже следующего дня. Что касается отчетности, то также подается налоговая декларация либо налоговый расчет, но кроме этого в те же сроки подается расчет по форме из приказа ФНС России от 02. 03.2016 № ММВ-7-3/115@.

03.2016 № ММВ-7-3/115@.

Подпункт 1 пункта 3 статьи 284 НК РФ предусматривает льготную ставку по налогу на прибыль с дивидендов, равную 0%. Она применяется в отношении организаций:

- чья доля составляет более 50% Общества;

- которые на дату принятия решения о распределении прибыли владеют долей менее 365 календарных дней подряд.

Ставка 0% не распространяется на иностранные организации, зарегистрированные в офшорах.

Чтобы подтвердить право на нулевую ставку, к декларации необходимо приложить подтверждающие документы — договор купли-продажи либо разделительный баланс, а также передаточные акты. Из документов должно быть понятно, когда собственник приобрел долю и каков ее размер.

НДФЛ

Физические лица с доходов в виде дивидендов уплачивают НДФЛ. Ставка налога зависит от того, является ли лицо налоговым резидентом РФ. Условия резидентства установлены в статье 207 НК РФ: лицо должно находиться в России не менее 183 календарных дней в течение года. Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Размеры ставок такие же, как и по налогу на прибыль:

- 13% — для резидентов;

- 15% — для нерезидентов.

В соответствии с пунктом 1 статьи 223 НК РФ, датой получения дохода считается дата выплаты дивидендов. Это важно для определения ставки налога. Например, если на момент начисления НДФЛ с дивидендов физическое лицо имело статус нерезидента, а на момент выплаты получило статус резидента, то НДФЛ нужно уплачивать по ставке 13%.

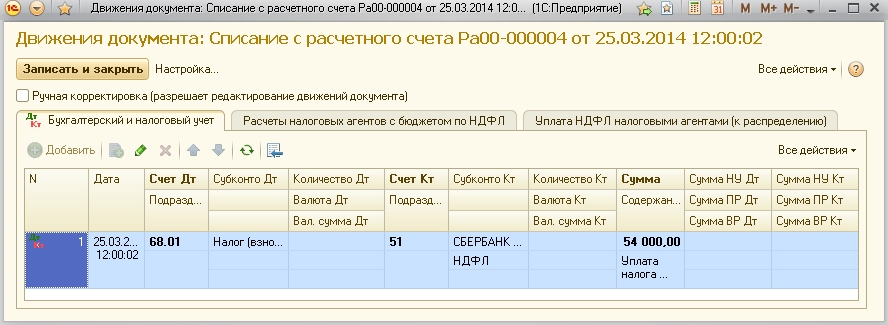

Также как и налог на прибыль с дивидендов, НДФЛ исчисляется и уплачивается налоговым агентом, то есть Обществом, которое выплатило часть прибыли участнику. НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выплаты дивидендов.

На налогового агента возлагается обязанность отчитаться перед ИФНС о выплаченных пользу физических лицах дивидендах. Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Бывает, что дивиденды выплачиваются участнику в натуральной форме. Это может быть, например, переданные ему основные средства или произведенные товары. В таком случае уплатить налог должен сам участник Общества, а не агент. Срок — не позднее 15 июля следующего года. Агент в таком случае до 1 марта следующего года подает форму 2-НДФЛ с признаком «2», обозначающим, что налог не удержан. А сам участник, который получил дивиденды в натуральной форме, должен отчитаться по форме 3-НДФЛ до 30 апреля года, следующего за получением дивидендов.

Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

Все сказанное далее относится к «1С:Бухгалтерия 8» версии 3.0.60 и выше. Начиная с нее, процесс начисления и учета дивидендов автоматизирован, что позволило существенно его упростить.

Применение счетов бухгалтерского учета

В более ранних версиях программы для расчетов с учредителями использовалась аналитика по контрагентам. Однако в большинстве случаев участниками ООО являются физические лица, причем довольно большая часть Обществ учреждена единственным собственником.

Поэтому теперь в программе на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» введена аналитика по учредителям:

Субконто учредители

Теперь в качестве объекта аналитики программа использует два справочника: «Контрагенты» и «Физические лица». Соответственно, первый используется для юридических лиц, а второй — для физических.

Еще один счет, который используется — 68 «Расчеты по налогам и сборам». К нему открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». На нем формируется агентский налог на прибыль для того, чтобы он не смешивался с собственным.

Отражение операций по формированию УК

Для формирования уставного капитала предназначен документ с одноименным названием, расположенный в разделе «Операции»:

Формирование уставного капитала

В упомянутой версии программы этот документ изменился. На рисунке выше видно, что необходимо выбрать тип учредители — физическое либо юридическое лицо.

Когда документ «Формирование уставного капитала» будет проведен, добавится проводка Дебет 75.01 — Кредит 80.09 на сумму задолженности введенного участника по оплате его доли. Проводка будет сформирована с аналитикой в разрезе типа учредителей — физических лиц или организаций.

Начисление дивидендов

Документ с названием «Начисление дивидендов» формируется из раздела «Зарплата и кадры» либо из раздела «Операции», как показано на следующем изображении:

Документ «Начисление дивидендов» в разделе «Операции»

Далее создается документ, показанный на следующем изображении:

Сведения о дивидендах в отношении определенного участника

На изображении показано, как заполнять форму в отношении юридического лица. Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Размер налога рассчитывается автоматически поставке 13%. В случае применения льготной ставки поле, в котором отражен налог, следует обнулить. Это приведет к тому, что соответствующая сумма отразится в декларации как дивиденды, облагаемые по нулевой ставке.

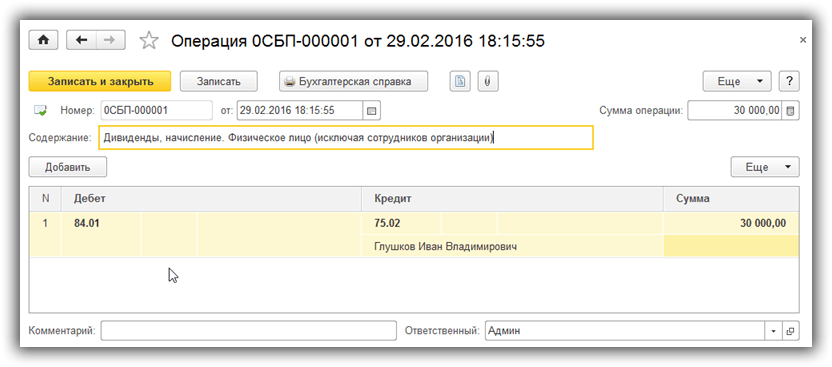

Проводки, которые формируются после проведения документа, показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — юридическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму исчисленных дивидендов, а проводка Дебет 75.02 Кредит 68.34 — на сумму агентского налога на прибыль, возникшего по этой операции.

Заполнение документа «Начисление дивидендов» в отношении физического лица представлено на следующем изображении:

Документ «Начисление дивидендов», если участник — физическое лицо

Документ заполняется почти так же, как и для юридического лица. Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Проводки показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — физическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму начисленных дивидендов. Проводка Дебет 75.02 Кредит 68.01 отражает сумму налога.

Операция отражается в регистрах налогового учета по НДФЛ.

Обратите внимание! Документ «Начисление дивидендов» применяется только для дивидендов ООО, которые выплачиваются резидентам — организациям и физическим лицам. При этом Общество не должно являться собственником долей в других организациях, поскольку в этом случае налог с дивидендов рассчитывается в порядке из пункта 5 статьи 275 НК РФ.

Оформление выплаты дивидендов

На изображениях выше, на которых представлена форма документа «Начисление дивидендов», присутствует кнопка «Выплатить». Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Форма для генерации документов, предназначенных для выплаты дивидендов

При заполнении формы будут сгенерированы 2 документа:

- платежное поручение на перечисление суммы дивидендов собственнику;

- платежное поручение на уплату налогов:

- если собственником является физическое лицо, формируется ПП на перечисление НДФЛ;

- если собственник — юридическое лицо, формируется ПП на перечисление налога на прибыль.

Теперь для выплаты дивидендов нужно использовать новые виды операций:

- операция «Перечисление дивидендов» указывается в документах «Платежное поручение» и «Списание с расчетного счета»;

- операция «Выплата дивидендов» — в документе «Выдача наличных».

Форма для формирования платежного поручения на выплату дивидендов представлена на следующем изображении:

Форма ПП на выплату дивидендов

В форме платежного поручения на выплату дивидендов появились новые поля. В них нужно указывать тип получателя и основание для выплаты.

В них нужно указывать тип получателя и основание для выплаты.

Документ-основание должен быть указан для того, чтобы сведения о выплаченных физическому лицу дивидендах отразились в формах 2-НДФЛ и 6-НДФЛ.

На следующих изображениях представлены эти формы:

Форма 2-НДФЛ, сформированная с учетом выплаченных дивидендов

Форма 6-НДФЛ отражает доход в виде дивидендов

На следующих трех изображениях представлены листы декларации по налогу на прибыль, в которых отражаются дивиденды, полученные юридическим лицом:

Раздел А Листа 03 отчета по налогу на прибыль

Раздел В Листа 03 отчета по налогу на прибыль

Подраздел 1.3 Раздела 1 отчета по налогу на прибыль

Зачисление дивидендов на сертификационный счет (2)

Экран Идентификатор: Экран Название: Панель Число: | ТХДДТБ-02 Депозитный сертификат на дивиденды до востребования 1474 | |

Это третий и последний экран, используемый при выплате дивидендов от

индивидуальный тип учетной записи сертификата. Введите сумму не более

начисленные дивиденды в выплату дивидендов

поля и нажмите Enter, чтобы выполнить перевод дивидендных средств.

В зависимости от типа компакт-диска дивиденды будут либо переведены

обратно на баланс компакт-диска или на указанный счет для передачи.

Введите сумму не более

начисленные дивиденды в выплату дивидендов

поля и нажмите Enter, чтобы выполнить перевод дивидендных средств.

В зависимости от типа компакт-диска дивиденды будут либо переведены

обратно на баланс компакт-диска или на указанный счет для передачи.

Имя поля | Описание |

База Поделиться балансом | Несмотря ни на что

используемого типа учетной записи, в этом поле отображается текущий

остаток на базовом (-000) долевом счете участника. |

Сертификат Сумма | Это это исходная сумма компакт-диска. |

Текущий Баланс | текущий баланс счета. |

Итого Дивиденды | общая сумма дивидендов, заработанных сертификатным счетом с

он был открыт. |

Дивиденды Снято | суммы любых дивидендов, уже снятых со счета. |

Дивизион Удержание | Если этот участник подлежит удержанию дивидендов (устанавливается в профиль участника), в этом поле отображается удерживаемая сумма для оплаты в налоговую. |

Пенальти Сумма | Любой

штрафы за досрочное снятие с этого компакт-диска. |

Нетто Баланс | Сумма сертификата, плюс Всего дивидендов, минус Дивиденды сняты, минус Div Удержание, минус сумма штрафа. |

Дивиденд Начислено | общая сумма дивидендов, начисленных на сегодняшний день, но еще не зачисленных на счет остаток средств. |

Дата выпуска | дата создания этого сертификата. |

Срок погашения Дата | дата, когда этот сертификат становится зрелым. |

Сертификат Оценить | процентная ставка, полученная этим компакт-диском. |

Оплата Дивиденд | Войти

желаемая сумма дивидендов, которые будут добавлены к балансу счета. |

Дивиденд Перевод на счет | Это поле появляется только для КД, настроенных таким образом, что дивиденды переводятся на другой номер счета, а не обратно на баланс КД. Поле показывает счет, на который зачисляются дивиденды будут добавлены и не могут быть изменены здесь. |

Это поле является обязательным и может быть меньше или равно сумме

показано в разделе «Начисленные дивиденды»

поле.

Это поле является обязательным и может быть меньше или равно сумме

показано в разделе «Начисленные дивиденды»

поле.

Учет дивидендов

Если ваш бизнес приносит прибыль, вы можете либо реинвестировать ее в бизнес в виде нераспределенной прибыли, либо распределить ее среди акционеров. Если вы решите распределить его, это дивиденды. Распределенная сумма определяется советом директоров, а затем согласовывается с акционерами. Вы можете записать это с помощью журналов.

Если вы решите распределить его, это дивиденды. Распределенная сумма определяется советом директоров, а затем согласовывается с акционерами. Вы можете записать это с помощью журналов.

Сумма, выделенная на дивиденды, которые являются частью распределения вашей прибыли, должна указываться в отчете о прибылях и убытках после суммы чистой прибыли. Это не отображается, поэтому мы предлагаем вам публиковать записи о дивидендах на счете бухгалтерской книги в разделе «Капитал» вашего балансового отчета. Вам также необходимо разместить дивиденды на пассивном счете, где они остаются до тех пор, пока не будут выплачены.

После того, как вы оплатили обязательство, вы также можете переместить сумму из балансового отчета в счет учета прибылей и убытков. Вы можете сделать это в любой момент финансового года или в конце года. Это гарантирует, что сумма в вашем балансовом отчете относится только к текущему финансовому году.

Для создания счетов книги учета дивидендов

Если вы еще этого не сделали, для записи предлагаемых дивидендов вам также необходимо создать дополнительные счета книги в категориях «Капитал» и «Текущие обязательства».

Если вы уже сделали это, перейдите к следующему разделу.

- Перейдите в «Настройки», «Бизнес-настройки».

- В разделе «Финансовые настройки» выберите «План счетов».

- Выберите новый счет ГК.

- Введите данные для счета дивидендов:

Включено в схему Оставьте выбранным. Имя книги * Введите имя счета (например, «Дивиденды»). Отображаемое имя * Введите отображаемое имя (например, «Дивиденды»). Номер счета * Введите номер счета (например, «3201»).

Категория * Выберите Справедливость. Видимость Оставьте выбранными значения по умолчанию. У вас есть возможность использовать другой номер счета, так как это категория, которая определяет, где значения отображаются в вашем балансовом отчете.

- Нажмите Сохранить.

- Щелкните Новый счет ГК.

- Введите данные для счета обязательств по дивидендам:

Включено в схему Оставьте выбранным. Название книги* Введите имя счета (например, «Обязательство по дивидендам»).

Отображаемое имя* Введите отображаемое имя (например, «Обязательство по дивидендам»). Номер счета* Введите номер счета (например, «2231»). Категория * Выберите Текущая ответственность. Видимость Оставьте выбранными значения по умолчанию. - Нажмите Сохранить.

Для регистрации предлагаемых дивидендов

- Перейдите в «Корректировки», «Журналы».

- Щелкните Новый журнал.

- Введите дату и справочную информацию для использования в транзакции.

- Введите соответствующую информацию для записи предлагаемого дивиденда. Например:

Ledger Account * Details Debit Credit Dividends (3201) Proposed dividend 5000.00 0.00 Dividend liability (2231) Proposed dividend 0,00 5000,00 - Нажмите Сохранить.

После того, как вы записали предлагаемую сумму дивидендов, она появляется в вашем балансовом отчете как обязательство, а раздел отчета «Капитал» обновляется.

Для выплаты дивидендов

- Перейти в Банк.

- Выберите банковский счет.

- В меню «Новая запись» выберите «Расходы/платежи».

- На вкладке Другой платеж введите следующую информацию:

Поставщик (необязательно) При необходимости выберите поставщика, которому вы платите. Оплачено с банковского счета Выберите банковский счет, с которого вы хотите произвести оплату.

Метод Выберите способ оплаты. Дата оплаты * Введите дату платежа. Ваша ссылка (необязательно) При необходимости введите справочную информацию. Оплаченная сумма * Введите сумму платежа. Счет ГК Выберите Обязательства по дивидендам (2231). Детали Введите любую дополнительную информацию для справки. Итого Введите общую сумму платежа. Если вы осуществляете платежи более чем одному лицу, вы можете ввести отдельную строку для каждого лица в своих записях.

- Нажмите Сохранить.

Запись платежа очищает сумму от счета бухгалтерской книги обязательств по дивидендам. Предлагаемая сумма дивидендов отображается в балансовом отчете.

Если вы предпочитаете показывать платеж на счете книги прибылей и убытков, см. следующий раздел.

Чтобы переместить сумму на счет книги прибылей и убытков

- Перейдите в «Корректировки», «Журналы».

- Щелкните Новый журнал.

- Введите дату и справочную информацию, которую вы хотите использовать для транзакции.

- Введите соответствующую информацию для перевода дивидендов. Например:

Ledger Account* Details Debit Credit Dividends (3201) Dividends 0.

alexxlab administrator

Оставить ответ

Об авторе