Длительность оборота денежных средств: Продолжительность финансового цикла: формула расчета

Продолжительность финансового цикла: формула расчета

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФормула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

где:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз

Коз – коэффициент оборачиваемости запасов;

Кодз – коэффициент оборачиваемости дебиторской задолженности;

Кокз – коэффициент оборачиваемости кредиторской задолженности.

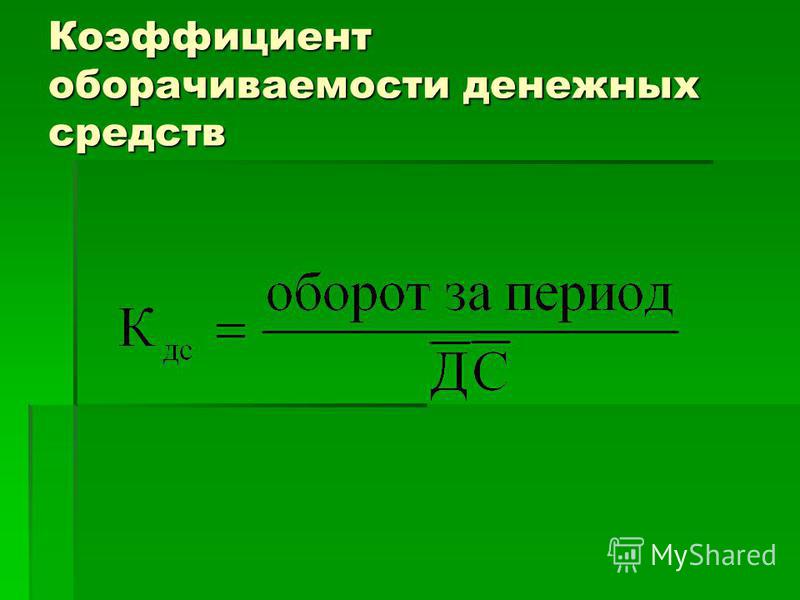

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов:

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: “Финансовый цикл компании: управление капиталом”

Финансовый, операционный и производственный цикл бизнеса

Помимо финансового цикла рассчитываются также производственный и операционный цикл.

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Производственный, операционный и финансовый цикл

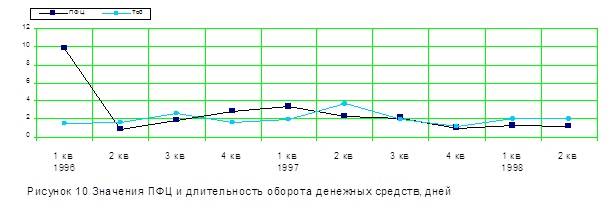

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

Динамика изменения | Оценка финансового состояния предприятия |

Tф ↘ | Уменьшение продолжительности финансового цикла показывает улучшение финансового состояния предприятия, повышение эффективности управления кредиторской, дебиторской задолженностью и оборотными активами. Увеличение платежеспособности и ликвидности. Увеличение платежеспособности и ликвидности. |

Tф ↗ | Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности предприятия. Снижение платежеспособности и ликвидности. |

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→Виды ликвидности компании).

Автор: к.э.н. Жданов Иван Юрьевич

Средний оборот денежных средств

Краткие сведения о понятии денежного оборота

Как всем известно из курса истории, с момента появления избытка продукции начала развиваться торговля. Сначала она носила характер простого обмена одного продукта на другой. Но это было не всегда удобно. Ведь покупатель не всегда мог предложить тот продукт, который требуется продавцу в обмен на продаваемый продукт. Так возникла потребность в определенном эквиваленте ценности товарной продукции – в деньгах.

Сначала она носила характер простого обмена одного продукта на другой. Но это было не всегда удобно. Ведь покупатель не всегда мог предложить тот продукт, который требуется продавцу в обмен на продаваемый продукт. Так возникла потребность в определенном эквиваленте ценности товарной продукции – в деньгах.

История знает немало вариантов применения в качестве денег различных предметов и материалов. Это были и кусочки кожи, и слитки различных металлов, и зерна перца, и даже раковины моллюсков. Постепенно человечество перешло на применение монет из драгоценных металлов – золота, серебра, платины. Количество металла в монете определяло ее номинальную стоимость. Но постепенно металлические деньги были вытеснены бумажными купюрами – банкнотами (ассигнациями). В конце $ХХ$ века появились электронные деньги, банковские карты. Расчеты стали производить с помощью компьютера через интернет.

Несмотря на существенные изменения внешнего «облика денег», их сущность не изменяется вот уже несколько веков.

Благодаря последней из перечисленных функций денег, товарный оборот стал намного проще и удобнее. Деньги существенно облегчают переход товара из рук в руки (товарооборот). В качестве средства обращения деньги используются для оплаты приобретенной продукции или услуг, совершения различных платежей и расчетов между гражданами, предприятиями и государством.

Определение 1

Все виды движения денег в процессе выполнения ими своих функций называется денежным оборотом.

Деньги в процессе оборота могут применяться как в наличной, так и в безналичной формах.

Еще существует понятие «денежная масса». Оно обозначает весь объем денег, находящихся как в наличном, так и безналичном обороте.

Деньги находятся в постоянном движении. Они обмениваются на товары и услуги. Поэтому поток товаров и поток денежных средств – это два потока, имеющие противоположную направленность и абсолютную зависимость друг от друга.

Структура денежного оборота

В структуре денежного оборота выделяют несколько составных частей на основе определенных признаков. Принимая во внимание формы денег, выделяют наличный (налично-денежный) и безналичный оборот.

Если критерием являются формы и характеры отношений между субъектами экономической деятельности, то можно выделить денежно-расчетный, денежно-кредитный и денежно-финансовый обороты, как составные части общего денежного оборота.

В качестве критерия можно избрать и характер самих объектов экономики. Тогда можно выделить об

Новый взгляд на оборачиваемость | Школа финансового анализа и инвестиционной оценки Жданова Василия и Жданова Ивана

Автор Administrator На чтение 6 мин. Просмотров 144 Опубликовано

Основополагающим фактором в управлении оборотными средствами и его влияния на конечные результаты предприятия является оборачиваемость оборотных средств. Финансовое положение предприятия, его ликвидность и платежеспособность напрямую зависят от того, насколько быстро авансированные средства превращаются в реальные деньги. Это объясняется тем, что на скорость оборота влияют минимально необходимая величина авансируемого капитала и связанные с ним выплаты денежных средств за пользование этим капиталом, потребность в дополнительных источниках финансирования затрат, величина полученной прибыли за период и уровень рентабельности оборотного капитала.

Финансовое положение предприятия, его ликвидность и платежеспособность напрямую зависят от того, насколько быстро авансированные средства превращаются в реальные деньги. Это объясняется тем, что на скорость оборота влияют минимально необходимая величина авансируемого капитала и связанные с ним выплаты денежных средств за пользование этим капиталом, потребность в дополнительных источниках финансирования затрат, величина полученной прибыли за период и уровень рентабельности оборотного капитала.

Для анализа характеристики оборачиваемости оборотных средств в настоящее время используют два основных показателя:

1. Коэффициент оборачиваемости текущих активов (Коб). Считается что, он показывает, сколько раз оборотные средства за один хозяйственный период превращаются в деньги, т.е. число оборотов, которые делают оборотные средства за определенный период. Коэффициент оборачиваемости представляет собой частое от деления выручки от реализации продукции (за вычетом НДС и акцизов) на среднюю величину оборотных средств:

Коб = выручка / средняя величина оборотных средств

2. Длительность оборота в днях (Доб). Он показывает, в течение, какого времени авансированный капитал совершает кругооборот и превращается в деньги. Длительность оборота рассчитывается как отношение длительности анализируемого периода к коэффициенту оборачиваемости:

Длительность оборота в днях (Доб). Он показывает, в течение, какого времени авансированный капитал совершает кругооборот и превращается в деньги. Длительность оборота рассчитывается как отношение длительности анализируемого периода к коэффициенту оборачиваемости:

Доб= длительность период / коэффициент оборачиваемости = T/Kоб

При этом увеличение длительности оборота в днях и соответственно уменьшение количества оборотов за период требует привлечения дополнительного капитала для продолжения производственно-хозяйственной деятельности на базисном уровне, а ускорение оборачиваемости, наоборот, позволяет высвободить средства из оборота, сэкономить их. Размер этой суммы вычисляется по формуле:

Привлечение средств в оборот = выручка от реализации / [длительность текущего периода * (период оборота текущего периода – период оборота базисного периода)]= B/T*(Доб1-Доб0)

Если полученный результат будет отрицательным, то это означает высвобождение средств, если положительным – то привлечение.

Приведем несколько аргументов в защиту нашего утверждения. Как указывалось выше, коэффициент оборачиваемости отражает скорость оборота средств, т.е. сколько раз в течение рассматриваемого периода средства проходят путь Деньги – Товар – Производство – Товар’ – Деньги’. Рассмотрим в качестве примера работу двух предприятий (А и Б) с абсолютно одинаковыми производственными показателями. Оба предприятия работают стабильно из месяца в месяц. При этом количественное выражение складских запасов остается неизменным, готовая продукция реализуется сразу по выходу из производства. Все прочие условия равны. Очевидно, что и оборачиваемость оборотных средств на данных предприятиях должна быть одинакова.

Рассмотрим ту же ситуацию для одного предприятия. Предприятие работает стабильно из месяца в месяц, при этом количественное выражение складских запасов остается неизменным, готовая продукция реализуется сразу по выходу из производства. Очевидно, что количество оборотов в двух смежных месяцах будет одинаковым. Однако во втором месяце под влиянием внешней среды предприятие снизило цены на продукцию. Таким образом, В1<B0 и Коб1<Kоб0, хотя как отмечалось выше, реально оборачиваемость оборотных средств остается неизменной, изменяется лишь доходность вложений в производство.

Очевидно, что количество оборотов в двух смежных месяцах будет одинаковым. Однако во втором месяце под влиянием внешней среды предприятие снизило цены на продукцию. Таким образом, В1<B0 и Коб1<Kоб0, хотя как отмечалось выше, реально оборачиваемость оборотных средств остается неизменной, изменяется лишь доходность вложений в производство.

По нашему мнению оборачиваемость оборотных средств связана с физическим переходом активов из одного состояния в другое, поэтому измерять ее с помощью финансовых показателей некорректно. В соответствии с логикой формулы Деньги – Товар – Производство – Товар’ – Деньги‘ в качестве измерителя, отражающего количество активов, участвующих в одном обороте, может служить сырье, которое может быть одновременно использовано при производстве какой – либо группы продукции в узком месте предприятия. Тогда, используя в качестве информационной базы управленческую отчетность предприятия, в которой отражаются не только финансовые, но и количественные показатели, коэффициента оборачиваемости (К’об) можно рассчитать по формуле:

К’об=(Зом0*Q1)/Q0*Ззагр

Где Зом0 – плановая сумма затрат сырья, основных материалов в количественном выражении, относимых на реализованную продукцию,

Q0 – плановое количество продаж рассматриваемого вида (группы) продукции,

Q1 – фактическое количество продаж рассматриваемого вида (группы) продукции,

Ззагр – нормативные затраты сырья в количественном выражении при полной загрузке узкого места.

Заметим, что при расчете оборачиваемости подобным образом мы ставим знак равенства между смысловыми значениями показателей «выручка по факту отгрузки» и «выручка по факту оплаты». Данный показатель характеризует скорость прохождения оборотными средствами стадий производства и реализации (под стадией реализации подразумевается время нахождения готовой продукции на складе). Для того чтобы рассчитать количество полных циклов (до момента оплаты) коэффициент оборачиваемости K’об необходимо скорректировать соотношение выручки по факту оплаты и выручки по факту отгрузки:

К”об= (Зом0*Q1* Bотгр) / (Q0 * Ззагр* Вопл)

Где К”об – коэффициент оборачиваемости оборотных средств до момента поступления денег на предприятие,

Вопл – выручка по оплате,

Вотгр – выручка по отгрузке.

Поясним, что под полной загрузкой узкого места понимается не работа вообще всех производственных мощностей в данном месте возникновения затрат, а только той части, которая используется непосредственно для производства рассматриваемого вида продукции.

Средняя продолжительность одного оборота и сумма высвобожденных оборотных средств при этом будут рассчитываться следующим образом:

Д’об= длительность периода / коэффициент оборачиваемости = T / K’об

Д’’об= длительность периода / коэффициент оборачиваемости = T / K’’об

Сумма высвобожденных оборотных средств:

Привлечение средств в оборот = выручка от реализации / (длительность текущего периода * (период оборота текущего периода’ – период оборота базисного периода’)) = B1 / T (Д’об1-Д’об0)

По нашему мнению, для расчета суммы высвобожденных оборотных средств должен использоваться показатель Д’об поскольку дебиторская задолженность является частью оборотных средств. Кроме того, если Доб1 < Доб0, то для расчета высвобожденных средств должен использоваться показатель «выручка». Если же Доб1>Доб0, то для расчета средств, дополнительно привлеченных в оборот, должен использоваться показатель «переменные затраты», поскольку именно они будут расти в случае увеличения длительности производственно-коммерческого цикла. Постоянные затраты в этом случае останутся неизменными.

Постоянные затраты в этом случае останутся неизменными.

Таким образом, представленная методика позволяет наиболее точно и объективно рассчитать оборачиваемость оборотных средств на всех стадиях производственно-коммерческого цикла, а также рассчитать оборачиваемость каждой продуктовой группы, что позволит принимать корректные управленческие решения при разработке ассортиментной политики и ценообразования.

Автор: Тойкер Д.В.

Как рассчитать совокупный денежный поток | Малый бизнес

Наличные деньги играют решающую роль в успешной работе вашего бизнеса. Ваша компания использует наличные деньги для покрытия своих финансовых обязательств и оплаты счетов. Отчет о движении денежных средств используется для отслеживания притока и оттока денежных средств в / из вашего бизнеса по видам деятельности и чистых денежных средств, полученных от этих операций за определенный отчетный период. В вашем отчете о движении денежных средств также показаны совокупные денежные средства за предыдущий и текущий отчетные периоды.

Отчет о движении денежных средств

Отчет о движении денежных средств вашей компании отражает денежные потоки, поступающие в компанию и исходящие из нее от продаж, инвестиционной и финансовой деятельности. Денежные потоки фиксируют денежные изменения как в отчете о прибылях и убытках, так и в балансе и, таким образом, связывают их. Отчеты о движении денежных средств разделены на три раздела: операционный, инвестиционный и финансовый. В каждом разделе фиксируется влияние деятельности своей области на денежные средства. Внизу отчета о движении денежных средств показаны чистые денежные средства, полученные за текущий отчетный период в трех разделах.Вы добавляете чистые денежные средства за этот период к денежным средствам предыдущего периода, чтобы определить совокупный денежный поток вашей компании.

Операционный

Операционный денежный поток измеряет приток и отток денежных средств от основной деятельности вашей компании. Вы берете чистую прибыль из отчета о прибылях и убытках и добавляете или вычитаете статьи в зависимости от того, повлияли ли они на денежные средства. Например, если ваша компания получила выручку в размере 200 000 долларов в последнем квартале, но сумма дебиторской задолженности увеличилась на 40 000 долларов, вы должны скорректировать денежные средства в сторону уменьшения на 40 000 долларов.После внесения всех корректировок добавьте итоговую сумму, чтобы определить чистый операционный денежный поток.

Например, если ваша компания получила выручку в размере 200 000 долларов в последнем квартале, но сумма дебиторской задолженности увеличилась на 40 000 долларов, вы должны скорректировать денежные средства в сторону уменьшения на 40 000 долларов.После внесения всех корректировок добавьте итоговую сумму, чтобы определить чистый операционный денежный поток.

Инвестиции

В разделе инвестиций показаны денежные потоки, полученные в результате инвестиционной деятельности. Эти виды деятельности включают продажу и выбытие активов, покупку нового оборудования и приобретения других компаний. Сложите все действия, чтобы определить чистый инвестиционный денежный поток. Например, если ваша компания продает старое оборудование на 50 000 долларов и покупает новое оборудование на 80 000 долларов, ее чистый инвестиционный денежный поток составляет -30 000 долларов.Отрицательное число указывает на то, что ваша компания потратила больше денег, чем потратила на эту деятельность.

Финансирование

Финансовый денежный поток отслеживает денежный поток, который ваша компания генерирует от своей финансовой деятельности. Финансовая деятельность включает получение новых ссуд, выпуск акций для инвесторов, выплату основной суммы долга и распределение дивидендов. Сложите все поступления и оттоки в этом разделе вместе, чтобы определить чистый денежный поток от финансирования.

Финансовая деятельность включает получение новых ссуд, выпуск акций для инвесторов, выплату основной суммы долга и распределение дивидендов. Сложите все поступления и оттоки в этом разделе вместе, чтобы определить чистый денежный поток от финансирования.

Чистый или совокупный денежный поток

Анализ дисконтированных денежных потоков | Улица стен

В этой главе «Дисконтированный денежный поток» мы рассмотрим четыре ключевые темы:

- Обзор дисконтированного денежного потока (DCF)

- Свободный денежный поток

- Конечная стоимость

- WACC (Средневзвешенная стоимость капитала)

Обзор дисконтированного денежного потока (DCF)

Что такое DCF?

DCF — это метод прямой оценки, который оценивает компанию, прогнозируя ее будущие денежные потоки, а затем используя метод чистой приведенной стоимости (NPV) для оценки этих денежных потоков.В анализе DCF денежные потоки прогнозируются с использованием ряда предположений о том, как бизнес будет работать в будущем, а затем прогнозирования того, как эти бизнес-результаты преобразуются в денежный поток, генерируемый бизнесом — это то, что инвесторы больше всего волнуют около.

NPV — это просто математический метод для перевода каждой из этих прогнозируемых годовых сумм денежных потоков в суммы, эквивалентные сегодняшнему дню, чтобы прогнозируемые денежные потоки на каждый год можно было суммировать в сопоставимых текущих долларовых суммах.

Зачем использовать DCF?

DCFследует использовать во многих случаях, поскольку он пытается напрямую и точно измерить ценность, создаваемую бизнесом. Таким образом, это наиболее теоретически верный из имеющихся методов оценки: стоимость фирмы в конечном итоге определяется внутренней стоимостью ее будущих денежных потоков для заинтересованных сторон.

DCF, вероятно, является наиболее широко используемым методом оценки просто из-за его теоретической основы и его способности использоваться почти во всех сценариях.DCF используется инвестиционными банкирами, специалистами по внутренним корпоративным финансам и развитию бизнеса, а также учеными.

Однако DCF таит в себе потенциальные опасности. Полученная оценка очень чувствительна к большому количеству допущений / прогнозов и поэтому может варьироваться в широком диапазоне. Если хотя бы одно ключевое предположение существенно не соответствует действительности, это может привести к совершенно иной оценке. Это вполне возможно, учитывая, что DCF включает в себя предсказание будущих событий (прогнозирование), и даже лучшие прогнозисты, как правило, в некоторой степени ошибаются.Это приводит к концепции « на входе = мусор на выходе » — если сделаны неправильные предположения, результат будет неправильным.

Кроме того, DCF не принимает во внимание какую-либо рыночную информацию об оценке, такую как оценки сопоставимых компаний, в качестве «проверки работоспособности» своих результатов оценки. Следовательно, DCF обычно следует проводить только вместе с другими методами оценки, чтобы одно или два сомнительных предположения не привели к результату, который существенно отличается от того, на что указывают рыночные силы.

DCF Преимущества и недостатки

Плюсы и минусы использования DCF | |

ПРО | Минусы |

|

|

Помните К.В.С.

При проведении DCF-анализа полезный контрольный список дел содержит легко запоминающуюся мнемонику: «C.V.S.»

- C по историческим финансовым данным компании для обеспечения точности.

- V alidate ключевые допущения для прогнозов.

- S определяют переменных, управляющих прогнозами, для построения диапазона оценки.

Обратите внимание, что “C.V.S.” Акроним от Comparable Companies Analysis, рассмотренный в предыдущей главе, немного отличается (в этом аббревиатуре «S» означает «Select», , а не «Sensitize».”)

Ключевые предположения и прогнозы:

При выполнении DCF-анализа необходимо будет сделать ряд предположений и прогнозов. В конечном итоге все эти исходные данные будут сводиться к трем основным компонентам, которые определяют результат оценки на основе анализа DCF.

- Прогноз свободного денежного потока: Прогноз на сумму Денежные средства, полученные от хозяйственной деятельности компании после оплаты операционных расходов и капитальных затрат.

- Ставка дисконтирования: Стоимость капитала (долга и собственного капитала) для бизнеса. Эта ставка, которая действует как процентная ставка по будущим притокам денежных средств, используется для их преобразования в текущие долларовые эквиваленты.

- Конечная стоимость: Стоимость бизнеса на конец прогнозного периода (типичным для DCF-анализа является либо пятилетний период прогноза, либо, иногда, 10-летний период прогноза).

DCF-оценка бизнеса просто равна сумме дисконтированных прогнозируемых сумм свободного денежного потока плюс дисконтированная конечная стоимость.

Нет точного ответа для получения прогнозов свободного денежного потока . Ключ состоит в том, чтобы быть осмотрительными, делая допущения, необходимые для получения этих прогнозов, и, если нет уверенности, использовать рекомендации по методам оценки, чтобы направлять свое мышление (некоторые примеры этого обсуждаются далее в этой главе). Очень легко существенно увеличить или уменьшить оценку по DCF, изменив допущения, поэтому так важно быть вдумчивым при определении исходных данных.

Ставка дисконтирования обычно определяется как функция от преобладающих рыночных (или известных) требуемых норм доходности для долга и капитала, а также от распределения непогашенного долга и капитала в структуре капитала компании. Эти требуемые нормы прибыли (или ставки дисконтирования или «затраты на капитал») обычно затем смешиваются в единую ставку дисконтирования для свободных денежных потоков компании в целом — это известно как средневзвешенная стоимость капитала (WACC).Мы подробно обсудим расчеты WACC позже в этой главе.

Конечная стоимость — это стоимость бизнеса, возникающая из денежных потоков, генерируемых после годового прогнозного периода. Он определяется как функция денежных потоков, генерируемых в последнем прогнозном периоде, плюс предполагаемый постоянный темп роста этих денежных потоков, плюс предполагаемая ставка дисконтирования (или коэффициент выхода). Подробнее о вычислении конечной стоимости рассказывается далее в этой главе.

Два разных подхода к DCF: рычажный vs.Нереговые денежные потоки

Существует два способа прогнозирования свободного денежного потока компании (FCF): на основе без рычагов или на основе рычагов.

DCF с рычагом прогнозирует свободный денежный поток после процентных расходов (долг) и процентный доход (денежные средства), в то время как без рычага DCF прогнозирует свободный денежный поток до воздействия на долг и денежные средства. Таким образом, DCF с рычагом пытается оценить долю собственного капитала в структуре капитала компании, в то время как анализ DCF без рычага пытается оценить компанию в целом; в конце анализа DCF без рычага можно вычесть чистый долг и другие требования, чтобы получить остаточную (акционерную) стоимость бизнеса.

Безрычажный DCF включает следующие шаги:

- Свободный денежный поток по проекту за каждый год до учета задолженности и денежных средств.

- Дисконт FCF с использованием средневзвешенной стоимости капитала (WACC), которая представляет собой смесь требуемых доходностей компонентов долга и капитала в структуре капитала.

- Полученная ценность — это Корпоративная ценность бизнеса.

Для сравнения, рычаг DCF включает следующие шаги:

- Свободный денежный поток по проекту после выплаты процентов (в долг) и процентного дохода (из денежных средств).

- Дисконт FCF с использованием стоимости капитала (требуемая норма прибыли на капитал).

- Полученная стоимость — это Стоимость капитала (также известная как рыночная стоимость) бизнеса.

Зачем использовать безрычажный свободный денежный поток (UFCF) по сравнению с левереджным свободным денежным потоком (LFCF)?

UFCF является отраслевой нормой, потому что позволяет проводить сопоставление денежных потоков, производимых различными компаниями, по принципу «яблоко с яблоком». Анализ UFCF также дает аналитику возможность протестировать различные структуры капитала, чтобы определить, как они влияют на стоимость компании.Напротив, в анализе LFCF структура капитала учитывается при расчете денежных потоков компании. Это означает, что анализ LFCF необходимо будет повторно запустить, если предполагается другая структура капитала.

Фактически, UFCF позволяет аналитику отделить Денежные потоки, производимые бизнесом , от структуры собственности и обязательств бизнеса . В UFCF денежные потоки бизнеса прогнозируются независимо от структуры капитала, выбранной в анализе UFCF; точная структура капитала не принимается во внимание до тех пор, пока не будет определена средневзвешенная стоимость капитала (WACC).

Какой является наиболее чувствительной частью модели DCF : свободные денежные потоки или ставка дисконтирования?

FCF (и Terminal Value, которое использует FCF в качестве входа) более чувствительны. Поэтому будьте осторожны, делая ключевые предположения для прогноза денежного потока, потому что небольшая «настройка» может привести к значительному изменению оценки. Аналитик должен протестировать несколько сценариев разумных допущений, чтобы получить разумный диапазон оценки. В рамках прогнозов свободного денежного потока лучше всего проверять рост продаж и предполагаемую маржу (валовая маржа, операционная маржа / маржа EBIT, маржа EBITDA и маржа чистой прибыли).Кроме того, следует провести анализ чувствительности по используемой ставке дисконтирования (WACC).

Подводные камни DCF

Избегайте этих распространенных ошибок при создании DCF-модели:

- Делаем важные предположения на основании недостаточного исследования.

- Отсутствие сносок и деталей, документирующих мыслительный процесс (и процесс исследования), лежащий в основе выбранных предположений.

- Неправильный подход к расчету стоимости капитала для заемного капитала и / или капитала (и / или WACC).

Ступеньки DCF

- Спроецируйте свободные денежные потоки компании: Обычно свободный денежный поток целевой компании прогнозируется на 5–10 лет в будущем. Чем дальше прогнозируются эти числа, тем меньше видимости будет у синоптика (другими словами, более поздние периоды прогнозирования, как правило, будут подвержены наибольшей ошибке оценки).

- Определите конечную стоимость компании: Конечная стоимость рассчитывается с использованием одного из двух методов: множественного метода терминала или бессрочного метода .(Обратите внимание, что если используется бессрочный метод, потребуется ставка дисконтирования из следующего шага.)

- Определите ставку дисконтирования компании: Рассчитайте средневзвешенную стоимость капитала (WACC) для определения ставки дисконтирования для всех будущих денежных потоков.

- Использовать чистую приведенную стоимость: Дисконтируйте прогнозируемый свободный денежный поток и конечную стоимость до года o (то есть до сегодняшнего дня) и просуммируйте эти цифры, чтобы определить корпоративную стоимость компании.

- Внесите корректировки: Если , используя метод безрычагового свободного денежного потока (UFCF), вычтите чистый долг и другие корректировки из стоимости предприятия, чтобы получить рыночную стоимость компании.

Вот графическое представление этих шагов DCF:

Источники информации DCF

Чтобы достаточно хорошо спрогнозировать будущие денежные потоки компании, аналитику необходимо принять во внимание как можно больше известной информации о компании (и нескольких рыночных показателей). Следующие источники могут помочь предоставить необходимую информацию для проведения высококачественного анализа DCF:

- Исторические финансовые результаты:

- SEC (http: // www.sec.gov/) есть годовые отчеты компании (10-K), квартальные отчеты (10-Q) и инвестиционные проспекты (если таковые имеются).

- Стоимость долга:

- Используйте средневзвешенное значение процентных ставок по долгу в структуре капитала компании для расчета стоимости долга компании до налогообложения.

- Эта информация почти всегда доступна по каждому долговому инструменту в годовых отчетах компании (10-K) и квартальных отчетах (10-Q).

- Стоимость капитала:

- Безрисковая ставка:

- Безрисковая ставка необходима при определении стоимости капитала и оценивается как функция от текущей ставки по долгосрочным казначейским облигациям (при условии, что денежные потоки компании прогнозируются в долларах США). Обычно используется базовая ставка по 10-летней облигации.

- Департамент казначейства (http: // www.treasury.gov/) ежедневно публикует ставки по казначейским облигациям США.

- Для европейских компаний используйте соответствующую ставку по государственным облигациям, деноминированным в евро.

- Бета:

- Бета — это мера взаимосвязи между изменениями цен на ценные бумаги компании и изменениями стоимости общего рыночного ориентира, такого как индекс S&P 500.

- Bloomberg, FactSet, Google Finance и Capital IQ публикуют исторические и оценочные бета-данные для отдельных акций.Если бета-версия не опубликована, ее можно оценить с помощью простой линейной регрессии.

- Рыночный риск:

- Премия за рыночный риск — это мера степени, в которой инвесторы ожидают получить компенсацию за владение рискованными долевыми ценными бумагами, а не безрисковые инвестиции с фиксированной ставкой (например, в государственные облигации). Он рассчитывается с использованием модели ценообразования капитальных активов, которая предполагает, что ЕДИНСТВЕННЫЙ источник риска, требующий компенсации, — это общий рыночный риск (измеряемый бета-версией), а не идиосинкразический (или специфический для акций) риск.Эта модель обычно используется для определения стоимости капитала компании.

- Оценки премии за рыночный риск можно получить в Morningstar, а также можно оценить, используя историческую доходность инвестиций в государственные облигации по сравнению с общими инвестициями на рынке акций.

- Безрисковая ставка:

- Финансовые прогнозы:

- Оценка руководства может быть полезной отправной точкой для определения ожидаемых результатов деятельности компании и прогнозов денежных потоков.Однако имейте в виду, что эти прогнозы часто бывают оптимистичными.

- Оценка продаж также может дать полезную информацию о пути компании к ожидаемой эффективности. Однако опять же, имейте в виду, что у продавцов-аналитиков часто есть стимул с оптимизмом прогнозировать ожидаемые результаты компании.

- Внутренние оценки (из инвестиционного банка, в котором вы работаете) могут быть наиболее полезным источником информации для прогнозирования ожидаемого денежного потока компании, особенно если эти оценки не использовались в рамках консультативного соглашения со стороны продавца (где цель анализа будет, по крайней мере, частично, чтобы отстаивать более высокую цену продажи для клиента).Если вы используете внутренние оценки, обязательно отметьте, как они были получены и для каких целей.

Свободный денежный поток (FCF)

При проектировании свободного денежного потока для бизнеса помните «C.V.S.» , и что Garbage In = Garbage Out:

.- C по историческим финансовым данным компании для обеспечения точности.

- V alidate ключевые допущения для прогнозов.

- S определяют переменных, управляющих прогнозами, для построения диапазона оценки.

Для расчета прогнозов свободного денежного потока необходимо сначала собрать исторические финансовые результаты.

Ключевые входы в свободный денежный поток (FCF)

Свободный денежный поток (FCF) рассчитывается путем вычитания операционной прибыли (EBIT) компании за вычетом налогов, износа и амортизации за вычетом изменения в оборотном капитале и капитальных затрат компании за год. Это дает гораздо более точное представление о денежных средствах, которые генерирует компания, чем чистый чистый доход:

Прогноз свободного денежного потока (FCF)

Ключевые допущения при прогнозировании эффективности бизнеса

Прогнозируемый свободный денежный поток в ближайшие годы (год 1, год 2 и т. Д.) окажет наибольшее влияние на оценку DCF компании. Хорошая новость заключается в том, что эти показатели денежного потока легче всего спрогнозировать, потому что чем ближе мы подходим к событию, тем больше информации о нем мы видим. (Плохая новость, конечно, заключается в том, что любая ошибка в прогнозировании этих цифр будет иметь большое влияние на результаты анализа.)

FCF получается путем проецирования статей отчета о прибылях и убытках (и часто баланса) для компании построчно. В результате результаты свободного денежного потока чувствительны к множеству предположений о будущих операциях бизнеса компании, включая следующие:

- Статьи отчета о прибылях и убытках:

- Рост выручки (продаж): Годовые прогнозы роста являются наиболее распространенным механизмом, но чем больше используется детализация, тем лучше.Например, возможность спрогнозировать рост единицы и цены за единицу лучше, чем простой годовой прогноз роста числа продаж в целом.

- Маржа: Валовая и операционная маржа проекта (EBIT) на основе исторических данных. Учитывайте такие исходные данные, как товарные затраты в валовой марже и SG&A (коммерческие, общие и административные) расходы для операционной маржи.

- Бухгалтерский баланс и отчет о движении денежных средств:

- Капитальные затраты (CapEx): Учитывайте как капитальные затраты на расширение, так и капитальные затраты на техническое обслуживание.Разница определяет затраты компании, связанные с покупкой новых основных средств для содействия росту бизнеса (капитальные затраты на расширение), от затрат компании, связанных с добавлением / поддержанием стоимости существующих активов, необходимых для обслуживания существующего бизнеса (капитальные затраты на техническое обслуживание). К сожалению, эта разбивка обычно недоступна в финансовых отчетах компании.

- Изменения в операционном оборотном капитале (OWC): Операционный оборотный капитал равен оборотным активам за вычетом текущих обязательств, за исключением денежных средств, денежных средств (таких как рыночные ценные бумаги и ценные бумаги, имеющиеся в наличии для продажи) и долга.Его можно найти, включив соответствующие статьи из баланса. Используйте исторические шаблоны и здравый смысл для оценки этой позиции — большинство позиций OWC определяется продажами компании. Таким образом, рост этих позиций должен, по крайней мере, до некоторой степени быть функцией роста продаж.

Помните «C.V.S.» при проецировании всех этих предметов. Предположения, лежащие в основе этих прогнозов, имеют решающее значение для достоверности результатов.

- C по историческим финансовым данным компании для обеспечения точности.

- V alidate ключевые допущения для прогнозов.

- S определяют переменных, управляющих прогнозами, для построения диапазона оценки.

Прогнозирование эффективности бизнеса

Как уже упоминалось, мы сначала составляем отчет о прибылях и убытках компании. Ниже мы рассмотрим простой пример того, как это сделать.

- Выручка: Для простоты, выручка в нашем примере прогнозируется с ежегодным темпом роста 10%, что соответствует историческим темпам роста гипотетической компании.Чтобы повысить точность этого предположения, не забудьте изучить прогнозы руководства, прогнозы продаж и внутренние оценки. Также помните, что больше детализации там, где это возможно, лучше.

- Себестоимость проданных товаров (COGS): По мере роста выручки мы увеличивали валовую прибыль за счет уменьшения COGS в процентах от выручки из-за концепции экономии от масштаба в компании (по мере роста компании она должна испытывать как минимум некоторое улучшение использования существующего оборудования и человеческих ресурсов, повышение покупательной способности, повышение ценовой способности и т. д.). Также обратите внимание, что для целей этого простого примера мы исключаем амортизацию из COGS. Во многих случаях мы включаем его и возвращаем обратно позже.

- Продажи, общие и административные вопросы (SG&A): В этом примере остается неизменным как процент от выручки (14,5%), поскольку компании потребуется увеличить рекламу и накладные расходы, чтобы стимулировать рост продаж. В некоторых случаях некоторая часть административных и административных расходов может считаться фиксированной (например, расходы на штаб-квартиру), что может привести к уменьшению общих и административных расходов в процентах от продаж по мере роста компании.

- EBITDA: Это прямой результат наших предположений о доходах и расходах. Если бы мы включили амортизацию в расходы, нам нужно было бы добавить ее обратно в операционную прибыль (EBIT), чтобы получить EBITDA.

Амортизация и капитальные затраты

Амортизация — это неденежный расход, то есть компания учитывает амортизацию как расход в отчете о прибылях и убытках для целей GAAP (общепринятых принципов бухгалтерского учета), но на самом деле денежные средства не были потрачены.Это расходы на капитальные затраты, произведенные в предыдущие годы. Следовательно, чтобы рассчитать истинный «денежный поток», это необходимо добавить обратно. Точно так же необходимо вычесть капитальные затраты, потому что они не отображаются в отчете о прибылях и убытках, но представляют собой фактические денежные расходы.

Следует отметить, что амортизация действует примерно так же, как амортизация, но используется для списания неосновных активов, а не основных средств. Примером этого может служить амортизация стоимости патента, приобретенного при приобретении компании, которой он принадлежит.

Создание безрычажного свободного денежного потока

Следующим шагом является получение прогнозов эффективности нашего бизнеса и расчет безрычажного свободного денежного потока (UFCF) за каждый год:

- EBIT, скорректированная с учетом налогов: D&A необходимо вычесть из EBITDA для расчета операционной прибыли после налогообложения (также известной как EBIT). D&A — это расходы для налоговых целей. Таким образом, сначала мы должны вычесть D&A в этой модели для расчета налогов, а затем добавить их обратно после налогов. В этом случае он прогнозируется как 5.1% от продаж.

- Налоговая ставка: Используйте налоговую ставку за последние двенадцать месяцев (LTM, также называемую конечными двенадцатью месяцами или TTM) для прогнозирования будущих налоговых ставок. В этом случае используется 35%.

- Износ и амортизация (D&A): D&A изначально использовались для расчета налогов, но затем были добавлены обратно, поскольку это неденежные расходы. Капитальные затраты (CapEx): за вычетом, поскольку это представляет собой денежные средства, необходимые для финансирования новых и существующих активов.Это не относится к расходам в отчете о прибылях и убытках, поскольку эти приобретенные активы будут использоваться для поддержки операций в предстоящие годы (и, таким образом, в эти годы постепенно списываются на расходы через амортизацию). Обратите внимание, что за вычетом инфляции капитальные затраты и амортизация должны со временем сходиться, при условии, что компания не будет быстро расти.

- Изменение операционного оборотного капитала (OWC): Вычитается, поскольку представляет собой инвестиции в краткосрочные чистые операционные активы, необходимые для финансирования роста доходов.Эта цифра представляет собой годовое изменение оборотных активов за вычетом текущих обязательств в балансе, исключая денежные средства, статьи, похожие на денежные средства, и задолженность.

Теперь мы можем применить формулу:

UFCF = EBIT с учетом налогов + D&A — CapEx — Изменение OWC

Дисконтирование фигур UFCF

Теперь мы спрогнозировали ожидаемые безрычажные свободные денежные потоки (UFCF) на каждый из следующих лет. Однако, чтобы оценить компанию, мы должны дисконтировать эти денежные потоки в эквивалентные текущие (сегодняшние) доллары .Вот где появляется чистая приведенная стоимость (NPV).

Формула для расчета текущей стоимости (PV) выглядит следующим образом:

В этой формуле PV равняется свободному денежному потоку за каждый год (год 1, год 2, год 3 и т. Д.), Разделенному на коэффициент дисконтирования. В каждом случае коэффициент дисконтирования равен 1 + ставка дисконтирования ( r ) в степени n -й степени, где n — количество лет в будущем, в течение которых возникает денежный поток. (аналогично начислению годовой процентной ставки).

Мы более подробно рассмотрим определение ставки дисконтирования, r , в разделе WACC этой главы.

Разница между приведенной стоимостью и чистой приведенной стоимостью заключается просто во включении любых денежных потоков, которые могут произойти в сценарии. Поскольку DCF-анализ включает только денежные поступления от операций компании, приведенная стоимость и чистая приведенная стоимость эквивалентны.

Конечная стоимость

Конечная стоимость представляет собой стоимость денежных потоков после периода прогноза.Прогнозы выходят только на данный момент в DCF (то есть на 5 или 10 лет), поэтому это механизм для оценки будущей стоимости денежных потоков бизнеса после этого прогнозного периода.

Конечная стоимость основана на денежных потоках бизнеса в нормализованной среде. Это означает, что следует предположить, что после прогнозного периода бизнес будет расти темпами, которые подходят для бизнеса этого типа в конце прогнозного периода, и / или оцениваться с кратностью своих коллег (см. главу «Анализ сопоставимых компаний» ранее в этом учебном курсе).

Расчет конечной стоимости

Существует два основных метода расчета конечной стоимости компании:

- Метод множественных выходов: Этот метод, также называемый методом множественных выходов, использует множители финансового показателя (например, EBITDA) для определения стоимости бизнеса. Эти мультипликаторы могут быть получены с использованием мультипликаторов, распространенных среди сопоставимых компаний.

- Бессрочный метод: Предполагается, что свободные денежные потоки компании постоянно растут с заданной скоростью.В методе бесконечности используется формула Гордона: конечная стоимость = FCF n × (1 + г ) ÷ ( r — г ), где r — ставка дисконтирования (обсуждается в следующем разделе. на WACC) и г — предполагаемый годовой темп роста свободного денежного потока компании. Вскоре это будет продемонстрировано на примере.

В качестве проверки работоспособности вы можете использовать метод терминала, чтобы вернуться к предполагаемым темпам роста бизнеса, которые должны быть аналогичны темпам роста, используемым в методе бессрочного доступа.Примеры этого расчета обсуждаются далее в этом разделе.

Использование нескольких терминалов

Продолжая наш предыдущий пример DCF, мы продемонстрируем два шага, необходимые для применения метода множественных терминалов :

- Определите разумный диапазон мультипликатора EBITDA. Для этого исследования мы предполагаем, что коэффициент EV / EBITDA составляет 6.0x-8.0x. Мы выбрали от 6,0x до 8,0x на основе исторических торговых диапазонов для компании и сопоставимых компаний в отрасли.

- Умножьте диапазон мультипликатора EV / EBITDA на оценку EBITDA на конец периода. Результат равен стоимости предприятия компании на конец прогнозного периода.

EBITDA за 6-й год = 13 367 долларов США

EV / EBITDA Множественный диапазон = 6,0x — 8,0x

Конечная стоимость = 13 367 долларов США × [6 0,0x — 8,0x] = 80 203 долларов США — 106 938 долларов США

Вот несколько важных соображений, которые следует учитывать при использовании метода множественных терминалов:

- Убедитесь, что конечный год — это «нормализованный» год.Исключите годы, на которые влияют циклические факторы или экономические факторы.

- Темпы роста, которые предполагает мультипликатор EBITDA, должны соответствовать долгосрочным предположениям.

- Обязательно используйте «нормализованную» налоговую ставку в последнем году. Ставка налога может быть искажена предыдущими убытками, единовременными статьями и изменением международной структуры.

Использование бессрочного метода

Метод Perpetuity использует предположение, что свободные денежные потоки растут с постоянной скоростью на неограниченный срок в течение заданного периода времени. Вы должны использовать консервативный подход при оценке темпов роста на неограниченный срок. Аналитики обычно используют долгосрочные темпы роста, такие как рост ВВП (или, возможно, что-то немного выше), поскольку компании обычно не могут фиксировать двузначные темпы роста свободного денежного потока навсегда.

Вот два шага, необходимых для применения метода бессрочного права:

- Определите разумные долгосрочные темпы роста свободного денежного потока для использования на неограниченный срок, например ВВП или что-то немного выше, в зависимости от динамики отрасли и компании.

- Рассчитайте конечную стоимость, взяв свободный денежный поток из последнего прогнозируемого года (1 + постоянный темп роста). Разделите эту цифру на разницу между ставкой дисконтирования ( г ) и предполагаемой скоростью постоянного роста ( г ).

Значение терминала = FCF n × (1 + г ) ÷ ( r — г )

В данном случае:

- FCF n = последний период прогноза Свободный денежный поток (Терминальный свободный денежный поток)

- г = постоянный темп роста

- r = ставка дисконтирования, а.k.a. Средневзвешенная стоимость капитала (WACC, рассматривается в следующем разделе этого учебного курса)

Если предположить, что WACC = 11% и что соответствующий долгосрочный темп роста составляет 1%, мы получим:

Это очень консервативный долгосрочный темп роста, и, конечно же, более высокие предполагаемые темпы роста приведут к увеличению конечной стоимости.

Примирение двух методов

Обратите внимание, что существуют формулы для определения эквивалентных мультипликаторов и темпов роста для двух данных методов.

- Использование множественного метода терминала для вычисления эквивалентной скорости роста метода бесконечности:

- Использование бессрочного метода для вычисления эквивалентного множественного метода терминала:

Средневзвешенная стоимость капитала (WACC): разные способы описания одной и той же концепции

WACC может сбивать с толку. Техническое определение WACC — это требуемая норма прибыли для всего бизнеса с учетом рисков для инвесторов, связанных с инвестированием в бизнес.Между тем, определение WACC для непрофессионала (и, вероятно, аналитика) — это ставка, используемая для дисконтирования прогнозируемых свободных денежных потоков (FCF) в модели DCF.

Эти определения относятся к двум сторонам одной медали. Если инвестору требуется определенная прибыль на свои инвестиционные доллары сегодня, то будущие денежные потоки от инвестиций, которые он делает, можно конвертировать в сегодняшние доллары, используя эту требуемую прибыль для создания «сегодняшней эквивалентной» стоимости для этих будущих денежных потоков. (WACC просто делает это для всех инвесторов в компании, взвешенных по их относительному размеру.) Поскольку будущие свободные денежные потоки представляют собой всех стоимости компании, доступных для всех инвесторов (долги и капитал) в компании, они могут быть дисконтированы с помощью WACC для определения их стоимости в сегодняшних долларах.

Но как определить, какой должна быть требуемая прибыль? Проще говоря, это функция альтернативных инвестиционных возможностей, доступных для всех инвесторов в компании, и рискованности осуществления этих инвестиций в компании по сравнению с доступными альтернативными доходами.Если эквивалентный риску доход в других возможностях составляет X % в год, то инвестор также должен потребовать X % от этой инвестиции. И чтобы оценить текущую стоимость инвестиций в сегодняшних долларах, нам необходимо дисконтировать все будущие выгоды, получаемые этими инвесторами (а именно будущие денежные потоки), на X %.

Вот краткое изложение того, что вам нужно знать о WACC:

- При обратном дисконтировании прогнозируемых свободных денежных потоков и конечной стоимости в модели DCF, ставка дисконтирования, используемая для каждого денежного потока, равна WACC.

- Смесь в структуре капитала долга (подверженного налогообложению) и капитала, умноженного на стоимость долга и стоимость капитала, равна WACC. Фактически, WACC представляет собой средневзвешенное значение стоимости капитала для долга и капитала после вычета налогов, где веса соответствуют относительной сумме каждого компонента, который остается невыплаченным.

- WACC — это прогнозируемая норма доходности, которая напрямую связана с риском инвестиций и набором альтернативных инвестиционных возможностей, доступных для инвесторов компании по структуре капитала (т.е., для бизнеса в целом, а не только для акционеров).

Теперь, когда мы описали WACC и то, что он полностью представляет, вот математическое определение WACC:

Где:

- K E = Стоимость капитала. K E = K rf + b × RP, где K rf равно безрисковой ставке, b равно левому (долевому) бета для компании, а RP равен рыночной премии за риск.Бета и премия за риск рассчитываются с использованием модели ценообразования капитальных активов (CAPM).

- K D = Стоимость долга. Это средневзвешенная процентная ставка, выплачиваемая по долговым обязательствам компании. Обратите внимание, что в WACC стоимость долга берется после вычета налогов, то есть умножается на (1 — T). Это означает признание того факта, что процентные расходы по долгу (как правило) подлежат вычету из налогооблагаемой базы, тем самым создавая налоговый щит, который увеличивает стоимость компании. Это представлено в структуре DCF за счет уменьшения компонента стоимости долга в WACC, что приводит к более низкой ставке дисконтирования для свободного денежного потока компании и, следовательно, к более высокой оценке компании.

- E = рыночная стоимость капитала, то есть рыночная капитализация.

- D = Балансовая стоимость долга компании.

- T = Предельная налоговая ставка для компании. Эта ставка может отличаться от эффективной ставки налога, используемой для определения налоговых расходов на основе EBIT.

Расчет WACC: пример

Вот пример, который иллюстрирует расчет WACC для нашей гипотетической компании с использованием среднего скорректированного (рычажного) бета для выборки гипотетических сопоставимых компаний:

Другие подсказки WACC:

- WACC учитывает структуру капитала, которая, как предполагается, не меняется со временем.Если это так, и это изменение известно, вместо этого следует использовать WACC, связанный с каждой будущей структурой капитала. Примером этого может быть компания, участвующая в выкупе с использованием заемных средств (LBO), где структура капитала будет меняться по мере того, как компания сокращает долг.

- При использовании DCF-анализа для оценки сделки M&A используйте WACC целевой компании, а не компании-покупателя. Это связано с тем, что WACC целевой компании будет более точно отражать соответствующие риски, присущие приобретаемому бизнесу.

Денежный поток под риском (CFaR)

Денежный поток под риском (CFaR) — это концепция корпоративного казначейства, которая определяет степень уязвимости будущей кредиторской и дебиторской задолженности компании к потенциальным изменениям на рынках.

CFaR — это центральный элемент для разработки оценки бизнес-рисков, поскольку он помогает руководству выявлять и измерять динамику рисков, влияющих на компанию, а также предвидеть различные стрессовые сценарии, которые могут повлиять на деятельность компании или ее размер прибыли.

Причины этого риска могут быть разными в зависимости от бизнес-модели. Цены на нефть и сырье, процентные ставки или волатильность иностранной валюты являются одними из наиболее частых источников риска для бизнеса, хотя и не единственными.

Например, европейская компания-экспортер, продающая товары на рынке США, может прогнозировать доход в размере 10 000 000 евро от продаж в США. Поскольку эти продажи производятся в долларах США, обменный курс EURUSD является неотъемлемым источником риска для этого направления бизнеса, поскольку любое снижение курса доллара может отрицательно сказаться на выручке компании.

Для определения своей стратегии управления валютным риском компания разрабатывает модель, которая определяет 30% вероятность того, что доллар США обесценится на 5–10% по отношению к доллару в течение следующих трех месяцев. В этом случае рисковый поток денежных средств компании составляет 1 000 000 евро.

Измерение денежного потока под риском

Идентификация денежного потока, подверженного риску, требует тщательного анализа бизнес-цикла:

- Составьте полную карту рисков;

- Анализировать рыночную статистику;

- Создать вероятную модель;

- Определите возможное влияние на бизнес-направление.

Несмотря на то, что казначейство и группы управления рисками являются «владельцами» концепции CFaR, бизнес-анализ, лежащий в ее основе, требует участия всех команд в компании, чтобы получить более точную и надежную модель оценки рисков.

Настоящая цель точного определения CFaR выходит далеко за рамки процента дохода, подверженного влиянию рыночной волатильности. Весь процесс картирования рисков обеспечивает полное представление о потенциальных факторах риска для бизнеса, улучшает понимание командой о динамике элементов риска, закладывает основу для разработки планов действий в чрезвычайных обстоятельствах для реагирования на будущие стрессовые сценарии и определяет пределы риска, которые финансирует и менеджерам казначейства позволяют предполагать.

.

Об авторе