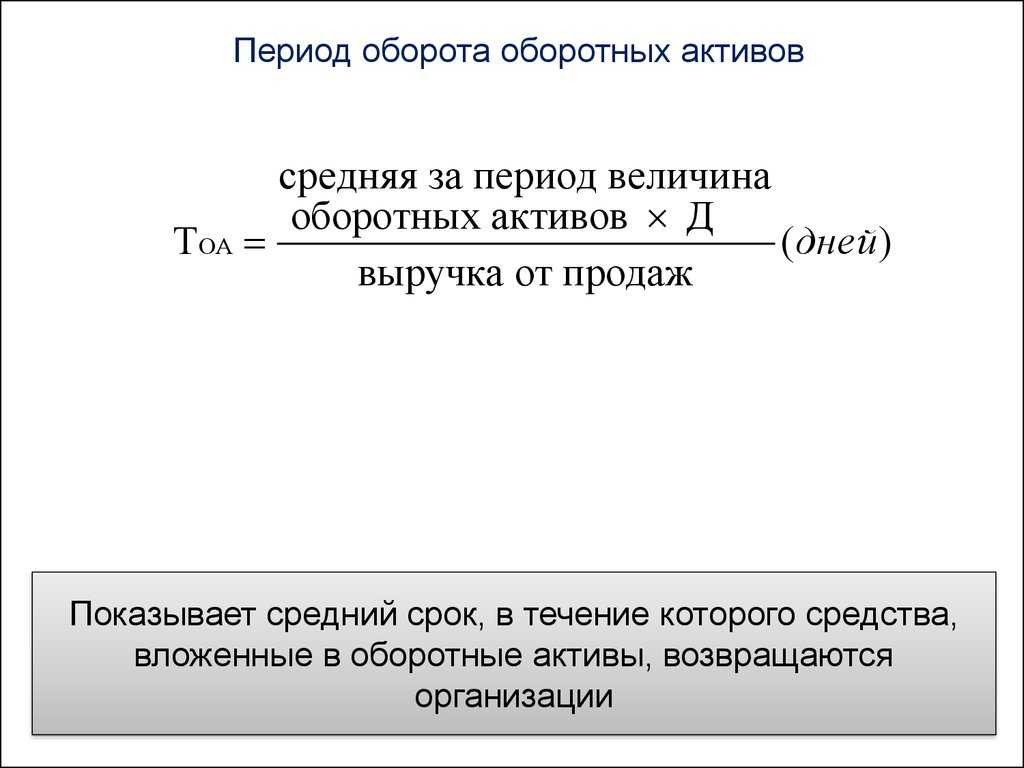

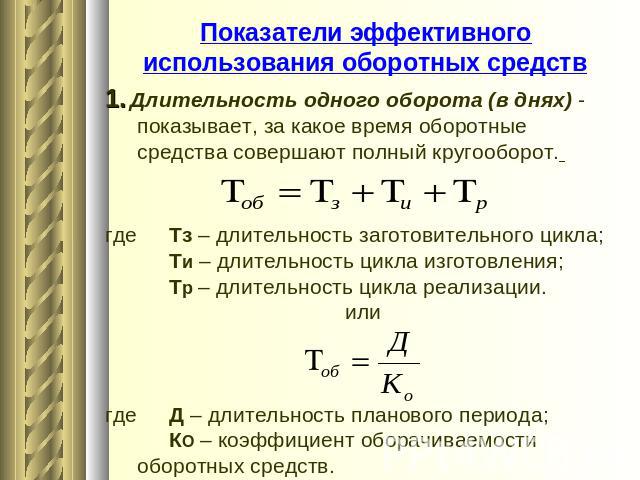

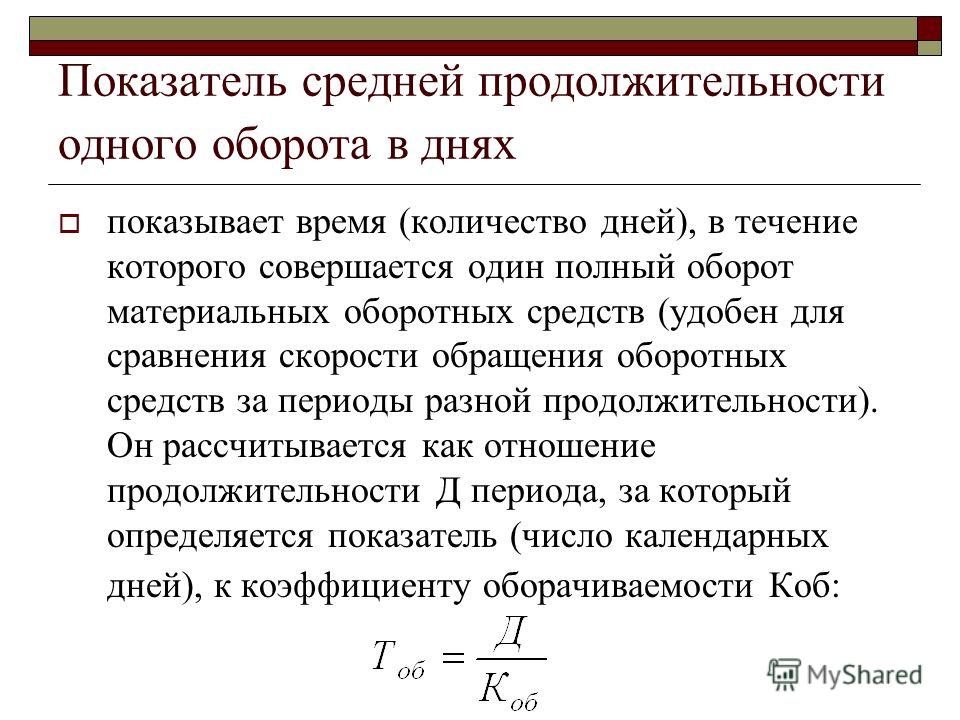

Длительность одного оборота оборотных средств это: Расчет оборачиваемости оборотных средств, определение, формулы

WORKING CAPITALS PLANNING AS FACTOR FOR TURNOVER ACCELERATING

Денисов В.Н.

ORCID: 0000-0002-9569-9154, кандидат экономических наук,

Российский экономический университет им. Г.В. Плеханова (филиал) в г. Туле

ПЛАНИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ КАК ФАКТОР УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ

Аннотация

В статье проведен анализ действующих методов планирования потребности предприятия в оборотных средствах, выявлены проблемы повышения уровня их обоснованности. Рассмотрена динамика оборачиваемости оборотных активов в Российской Федерации и обоснована необходимость принятия эффективных мер по ускорению оборачиваемости. В качестве одной из мер предлагается совершенствование планирования оборотных средств на основе моделирования их кругооборота. Рассмотрена принципиальная схема комплексной модели и этапы ее построения.

Ключевые слова: оборотные средства, планирование, нормирование, модель, моделирование.

Denisov V.N.

ORCID: 0000-0002-9569-9154, PhD in Economics,

Plekhanov Russian University of Economics (branch) in Tula

WORKING CAPITALS PLANNING AS FACTOR FOR TURNOVER ACCELERATING

Abstract

The paper analyzes the current methods of planning the enterprise’s demand for working capitals, reveals the problems of increasing their level of validity. The dynamics of turnover of current assets in the Russian Federation is considered and the necessity of taking effective measures to accelerate turnover is substantiated. As one of the measures it is proposed to improve the planning of circulating assets on the basis of modeling their circulation. The principal scheme of the complex model and the stages of its construction are considered.

Keywords: working capitals, planning, rationing, model, modeling.

Необходимость зарабатывания средств в условиях рынка требует от предприятий определять пути достижения наилучших результатов с наименьшими затратами и, в частности, сокращения средств, участвующих в обороте.

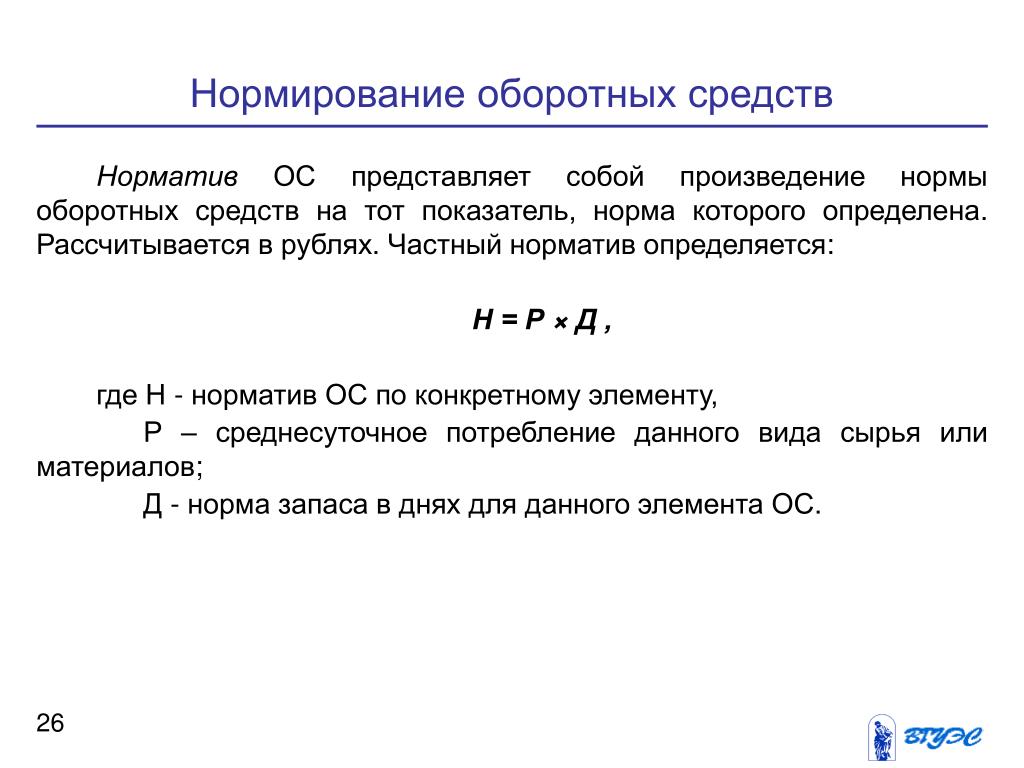

Экономический анализ схемы расчета норм и нормативов позволяет выявить ряд проблем в планировании. Главная проблема заключается в зависимости результатов расчетов от большого спектра факторов, определяемых условиями производства, снабжения, сбыта. В связи с тем, что эти условия, как правило, для каждого предприятия свои, особые, расчет норматива является индивидуальным и трудоемким процессом. В силу этого значительная унификация расчетов представляется маловероятной и нецелесообразной. Вторая проблема заключается в экономическом содержании оборотных средств. Известно, что оборотные средства, как экономическая категория, представляют собой прежде всего авансированную стоимость, которая в большей степени может быть подвержена необоснованному сокращению или, чаще, увеличению. Третья проблема заключается в постоянных изменениях внешних условий, влияющих на кругооборот средств, которые требуют соответствующих корректировок величины оборотных средств, обслуживающих тот или иной режим кругооборота. Причем скорость и частота этих изменений увеличивается. Особое влияние на изменение производственного процесса и процесса обращения а, следовательно, и условий, их сопровождающих, в настоящее время оказывают многие факторы. Это колебания платежеспособного спроса, курсов валют, изменение структуры производства, экономическая ситуация различного уровня, ценовая политика в целом и в энергетическом секторе в частности, меры по поддержке малого и среднего бизнеса, процессы интеграции в производстве и торговле, инфляционные процессы и т.

В связи с тем, что эти условия, как правило, для каждого предприятия свои, особые, расчет норматива является индивидуальным и трудоемким процессом. В силу этого значительная унификация расчетов представляется маловероятной и нецелесообразной. Вторая проблема заключается в экономическом содержании оборотных средств. Известно, что оборотные средства, как экономическая категория, представляют собой прежде всего авансированную стоимость, которая в большей степени может быть подвержена необоснованному сокращению или, чаще, увеличению. Третья проблема заключается в постоянных изменениях внешних условий, влияющих на кругооборот средств, которые требуют соответствующих корректировок величины оборотных средств, обслуживающих тот или иной режим кругооборота. Причем скорость и частота этих изменений увеличивается. Особое влияние на изменение производственного процесса и процесса обращения а, следовательно, и условий, их сопровождающих, в настоящее время оказывают многие факторы. Это колебания платежеспособного спроса, курсов валют, изменение структуры производства, экономическая ситуация различного уровня, ценовая политика в целом и в энергетическом секторе в частности, меры по поддержке малого и среднего бизнеса, процессы интеграции в производстве и торговле, инфляционные процессы и т.

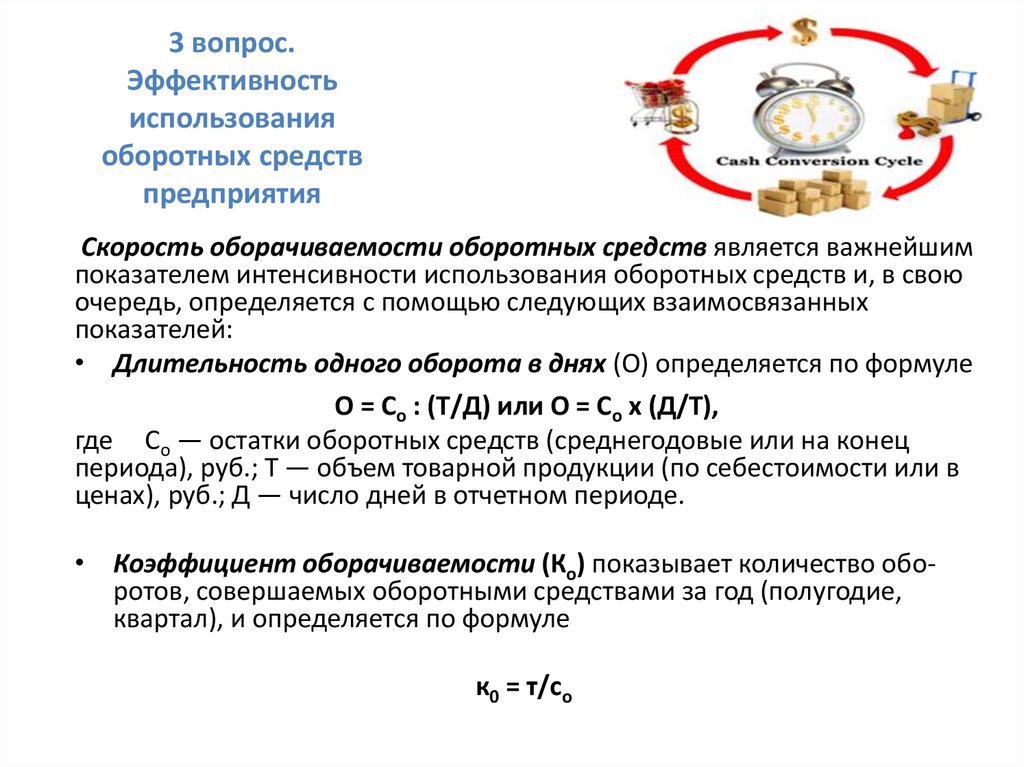

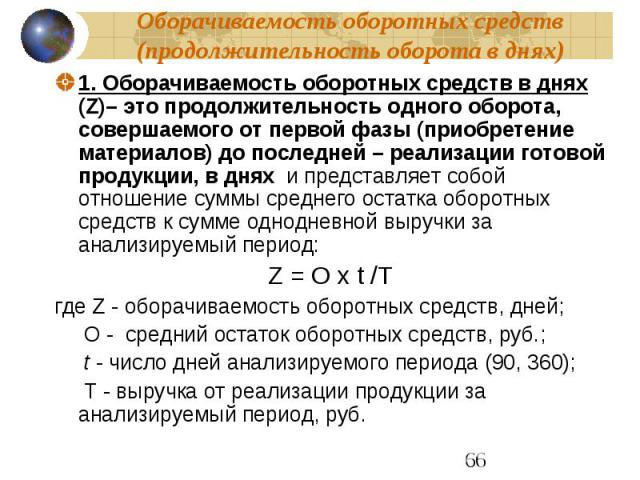

Показателем, способным отразить и количественно выразить степень интенсификации и эффективности использования оборотных средств является оборачиваемость. Понятно, что повышение эффективности связано с ускорением оборачиваемости и, как правило, с сокращением размера средств, участвующих в обороте. Ускорение оборачиваемости выступает как дополнительное слагаемое увеличения объема производства независимо от величины использованных производственных ресурсов [4, С. 110].Важность и необходимость принятия эффективных мер по ускорению оборачиваемости растет с каждым годом. Достаточно взглянуть на динамику оборачиваемости оборотных активов в Российской Федерации, представленную Федеральной службой статистики РФ [10].

Исходя из данных анализа можно сделать ряд выводов, но выделим следующие: во-первых, явно невысок, если не отсутствует совсем уровень научной обоснованности расчетов потребности в оборотных средствах.

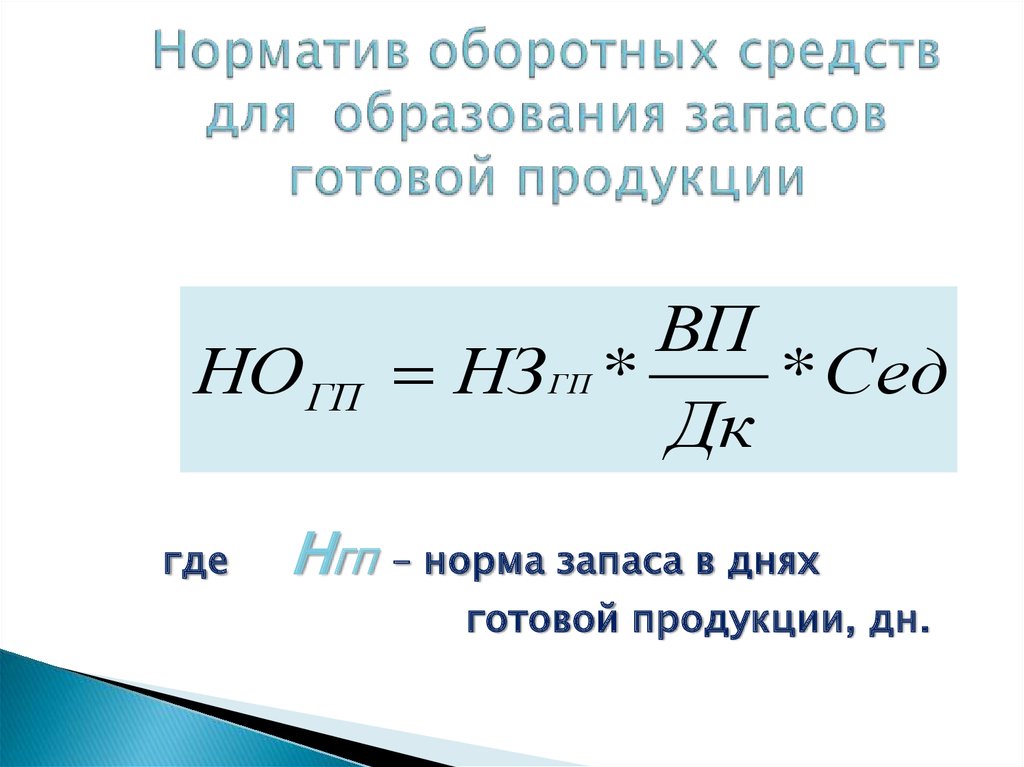

Анализ действующих и перспективных методов планирования оборотных средств, роли этой категории в современном экономическом механизме предприятия, а также возможностей экономико-математических методов в проведении экономических расчетов, показал целесообразность нового, связующего их подхода в планировании. Этот подход заключается в определение потребности в оборотных средствах на основе моделирования влияния внешних условий на формирование норм запаса товарно-материальных ценностей, находящихся в обороте от фазы получения материальных ресурсов до выпуска и реализации готовой продукции.

- модель нормирования, с помощью которой осуществляется формирование аналитической нормы оборотных средств;

- модель адаптации, с помощью которой осуществляется формирование реальной нормы оборотных средств;

- модель ресурсных возможностей, которая позволяет определить ресурс высвобождения оборотных средств;

- трендовая модель расчета независимых переменных;

- трендовая модель расчета отраслевого критерия.

Модели предоставляют возможность определить по каждому конкретному предприятию его реальные возможности по снижению запасов оборотных средств, что позволяет вывести часть оборотных средств из оборота. Реализуется это путем формирования состава переменных модели, последовательного расчета аналитической нормы запаса, реальной нормы запаса и определения ресурса высвобождения оборотных средств. Комплекс моделей должен предусматривать текущее и перспективное планирование. В текущем планировании применяются фактические значения выбранных переменных. В модели перспективного планирования осуществляется не только отбор независимых переменных, но и их расчет, для чего используются трендовые модели.

Комплекс моделей должен предусматривать текущее и перспективное планирование. В текущем планировании применяются фактические значения выбранных переменных. В модели перспективного планирования осуществляется не только отбор независимых переменных, но и их расчет, для чего используются трендовые модели.

Суть предлагаемого подхода заключается в интеграции возможности укрупненного планирования и многофакторного прямого счета. Основные направления его реализации — формирование состава переменных и моделирование их воздействия на результирующую (норму запаса). Формирование состава переменных с помощью корреляционного и регрессионного анализа позволяет значительно сократить трудоемкость расчетов за счет выявления и значительного ограничения числа переменных. При этом учитываются реальные возможности финансовых служб предприятия, рациональный объем исходной информации, трудоемкость ее получения, возможность компьютерной обработки с учетом современного уровня программирования. При этом следует понимать важность данного этапа работы. Необходимо хорошо представлять логическую последовательность операций процесса, которые определяют в конечном итоге норму оборотных средств по тому или иному элементу. Так, для сырья и материалов к таким параметрам относятся частота и величина поставок, время погрузки, разгрузки, время и величина текущих и страховых запасов и т.д. Для определения норматива необходимо учитывать динамику цен, инфляцию, транспортные расходы и т.д. Изучение взаимосвязи между переменными, построение регрессионной модели, выражающей функциональную зависимость результирующей переменной от независимых представляет цели и задачи регрессионного анализа.

Необходимо хорошо представлять логическую последовательность операций процесса, которые определяют в конечном итоге норму оборотных средств по тому или иному элементу. Так, для сырья и материалов к таким параметрам относятся частота и величина поставок, время погрузки, разгрузки, время и величина текущих и страховых запасов и т.д. Для определения норматива необходимо учитывать динамику цен, инфляцию, транспортные расходы и т.д. Изучение взаимосвязи между переменными, построение регрессионной модели, выражающей функциональную зависимость результирующей переменной от независимых представляет цели и задачи регрессионного анализа.

Такая методика построения модели расчета нормы оборотных средств позволит отражать реально действующие процессы и обеспечить формализацию взаимосвязи между величиной нормы и реальными условиями, их определяющими. Но она не позволяет дать величине норматива качественную характеристику, оценить степень его эффективности и на основе этой оценки определить тенденции, направления ее изменения, т. е. управляющие воздействия. Поэтому представляется обоснованным дополнить предлагаемый комплекс моделью, позволяющей определить потенциальные возможности предприятия в ускорении оборачиваемости оборотных средств. Эту модель можно назвать моделью «ресурсных возможностей». Её принципиальное содержание основано на формировании среднего уровня запасов для однородных объектов, соответствующего этому уровню норматива, и сопоставлении с ними фактически полученного частного (адаптированного) значения.

е. управляющие воздействия. Поэтому представляется обоснованным дополнить предлагаемый комплекс моделью, позволяющей определить потенциальные возможности предприятия в ускорении оборачиваемости оборотных средств. Эту модель можно назвать моделью «ресурсных возможностей». Её принципиальное содержание основано на формировании среднего уровня запасов для однородных объектов, соответствующего этому уровню норматива, и сопоставлении с ними фактически полученного частного (адаптированного) значения.

Выводы. Развитие цифровой экономики в России предусматривает ряд направлений, в том числе разработку технологий анализа больших объёмов данных и прогнозирования в целях оптимизации производства, а в нашем случае ускорения кругооборота оборотных средств. Следовательно, моделирование этого ресурсоемкого процесса органично вписывается в важнейшее направление развития экономики страны и предлагает возможности для новых моделей принятия решений, применения мобильных технологий для мониторинга, контроля и управления экономических процессов.

Список литературы / References

- Артюхов А.В. Оборачиваемость оборотных производственных средств как ключевой индикатор и измеритель уровня организации процессов управления производственными системами. Известия Самарского научного центра Российской академии наук. —2015. —Т. 17. —№ 2-5. — С. 1193-1199.

- Аунапу Т.Ф., Завьялкина Н.В. Особенности планирования запасов на промышленных предприятиях. Вестник Алтайской академии экономики и права. — 2011. — № 3. —С. 56-60.

- Бабенко И.В. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. — М.:НИЦ ИНФРА-М, —2016. — 167 с.: 60×90 1/16. — (Научная мысль) ISBN 978-5-16-004904-5.

- Данилина, Е.И. Воспроизводство оборотного капитала с использованием функционально-стоимостного анализа: методологические аспекты [Электронный ресурс] : Монография / Е. И. Данилина. — М.: Издательско-торговая корпорация «Дашков и К.», 2009. — 380 с.

— ISBN 978-5-394-00637-1 — Режим доступа: http://znanium.com/catalog.php?bookinfo=514003.

— ISBN 978-5-394-00637-1 — Режим доступа: http://znanium.com/catalog.php?bookinfo=514003. - Ермилина Д.А. Оборотные средства российской экономики// Журнал «Финансовая аналитика: проблемы и решения». — 2017. — т. 10, —вып. 7, —с. 755-766.

- Лупей Н.А., Горина Г.А. Финансы и налогообложение торговых организаций: Учеб. Пособие. – М.: «Дашков и К», 2007 г. – 232с. ISBN 5-91131-276-X.

- Поршнев А.Г. Управление организацией: Учебник / Под ред. Поршнева А.Г., Румянцевой З.П., Саломатина Н.А. — 4-е изд., перераб.и доп. — М.: НИЦ ИНФРА-М, 2016. — 736 с. ISBN 978-5-16-009693-3.

- Экономика предприятий торговли и общественного питания : учебное пособие / Под ред. Т.И. Николаевой и Н.Р. Егоровой. – 2-е изд., стер. – М. : КНОРУС, 2008. – 400 с. ISBN 978-5-85971-923-5.

- Шарипов Т.Ф. Планирование запасов готовой продукции машиностроительного предприятия. Вестник Оренбургского государственного университета. 2015. № 8 (183). С. 154-159.

- Федеральная служба статистики РФ [Электронный ресурс]. URL: http://www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl (дата обращения 07.10.2017).

Список литературы на английском языке / References in English

- Artjuhov A.V. Oborachivaemost’ oborotnyh proizvodstvennyh sredstv kak kljuchevoj indikator i izmeritel’ urovnja organizacii processov upravlenija proizvodstvennymi sistemami [Turnover of Circulating Production Assets as Key Indicator and Measure of Level of Organization of Management Processes of Production Systems] / A.V. Artjuhov // News of the Samara Scientific Center of the Russian Academy of Sciences. – 2015. – Vol. 17, No. 2-5. – P. 1193-1199. [in Russian]

- Aunapu T.F. Osobennosti planirovanija zapasov na promyshlennyh predprijatijah [Features of Planning Reserves in Industrial Enterprises] / T.F. Aunapu, N.V. Zav’jalkina // Bulletin of the Altai Academy of Economics and Law.

– 2011. – No. 3. – P. 56-60. [in Russian]

– 2011. – No. 3. – P. 56-60. [in Russian] - Babenko I.V. Upravlenie oborotnymi aktivami: logisticheskij podhod: Monografija [Management of circulating assets: a logistical approach: Monograph] / I.V. Babenko, S.A. Tin’kov – M.: NIC INFRA-M, 2016. – 167 p. ISBN 978-5-16-004904-5. [in Russian]

- Danilina E.I. Vosproizvodstvo oborotnogo kapitala s ispol’zovaniem funkcional’no-stoimostnogo analiza: metodologicheskie aspekty. Monografija [Reproduction of Working Capital using Functional and Cost Analysis: Methodological Aspects. Monograph] [Electronic resource] / E.I. Danilina. – M.: Izdatel’sko-torgovaja korporacija «Dashkov i K.», 2009. – 380 p. – ISBN 978-5-394-00637-1 – (Reference date): http://znanium.com/catalog.php?bookinfo=514003. [in Russian]

- Ermilina D.A. Oborotnye sredstva rossijskoj jekonomiki [Current Assets of Russian Economy] / D.A. Ermilina // Journal of Financial Analytics: Problems and Solutions. – 2017. – Vol.10, Is. 7. – p. 755-766.

[in Russian]

[in Russian] - Lupej N.A. Finansy i nalogooblozhenie torgovyh organizacij: Uchebnoe posobie [Finances and Taxation of Trade Organizations: Textbook] / N.A. Lupej, G.A. Gorina. – M.: «Dashkov i K», 2007. – 232 p. ISBN 5-91131-276-X. [in Russian]

- Porshnev A.G. Upravlenie organizaciej: Uchebnik / Edited by A.G. Porshneva, Z.P. Rumjancevoj, N.A. Salomatina. – 4th edition, revised and enlarged. – M.: NIC INFRA-M, 2016. – 736 p. ISBN 978-5-16-009693-3. [in Russian]

- Jekonomika predprijatij torgovli i obshhestvennogo pitanija: uchebnoe posobie [The Economy of Trade and Public Catering Enterprises: Textbook] / Edited by T.I. Nikolaeva, N.R. Egorova. – 2nd – M.: KNORUS, 2008. – 400 p. ISBN 978-5-85971-923-5. [in Russian]

- Sharipov T.F. Planirovanie zapasov gotovoj produkcii mashinostroitel’nogo predprijatija [Planning of stocks of finished products of the machine-building enterprise] / T.F. Sharipov // Bulletin of the Orenburg State University.

– 2015. – No. 8 (183). – P. 154-159. [in Russian]

– 2015. – No. 8 (183). – P. 154-159. [in Russian] - Federal’naja sluzhba statistiki RF [Federal Statistical Service of the Russian Federation] [Electronic resource]. URL: http://www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl (accessed 07.10.2017). [in Russian]

Задачи по экономике предприятия. Часть 15 (оборотные средства)

Задача №265 (расчет показателей использования оборотных средств)

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств предприятия по следующим данным:

| Показатели | Значение |

| Предшествующий год по отчету: | |

| — объем реализованной продукции, тыс. ден. ед. | 5240 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 950 |

| б) на конец года | 992 |

| План на текущий год: | |

— объем реализованной продукции, тыс. ден. ед. ден. ед. |

5350 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 1002 |

| б) на конец года | 1142 |

| Фактически в текущем году: | |

| — объем реализованной продукции, тыс. ден. ед. | 5360 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 1014 |

| б) на конец года | 1140 |

Расчеты выполнить отдельно по предшествующему году и по текущему году по плану и фактически. Сделать выводы. Точность расчетов – до одного знака после запятой.

Решение:

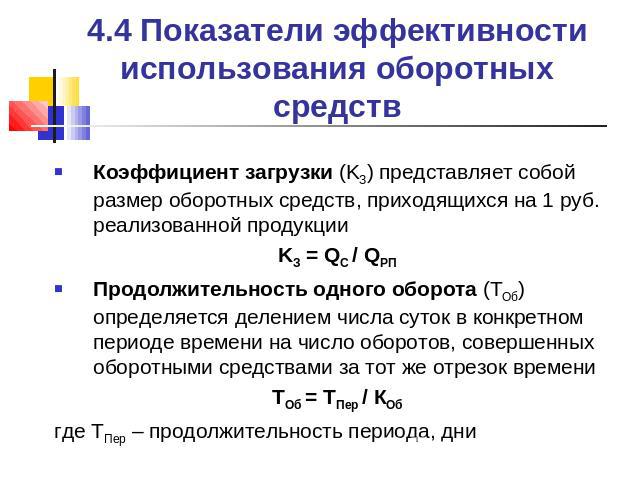

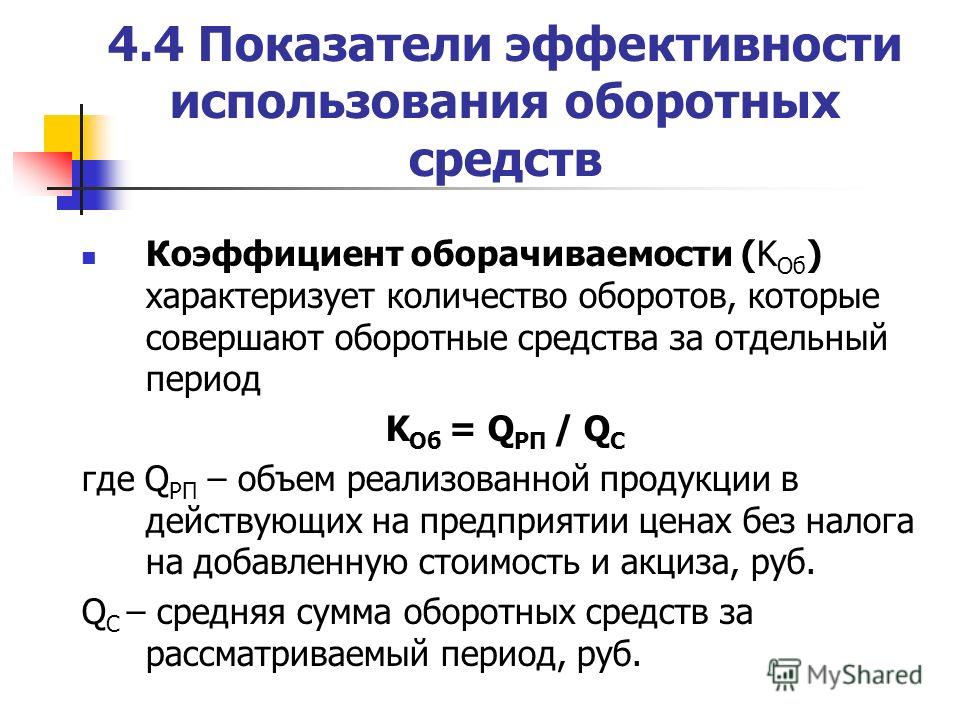

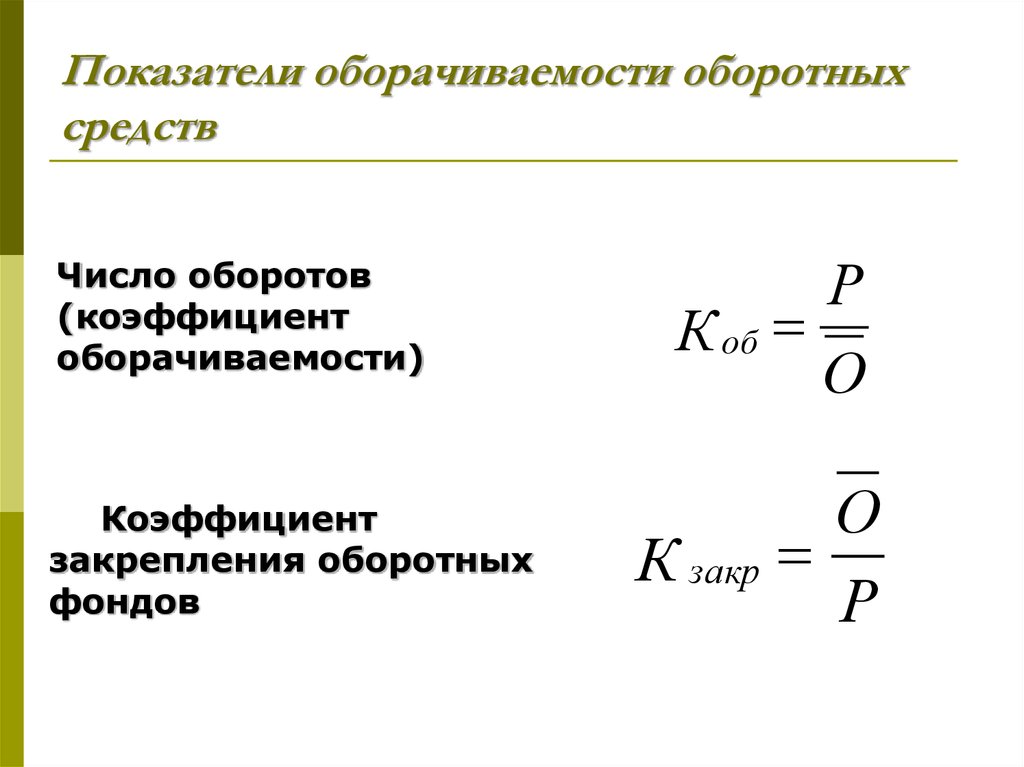

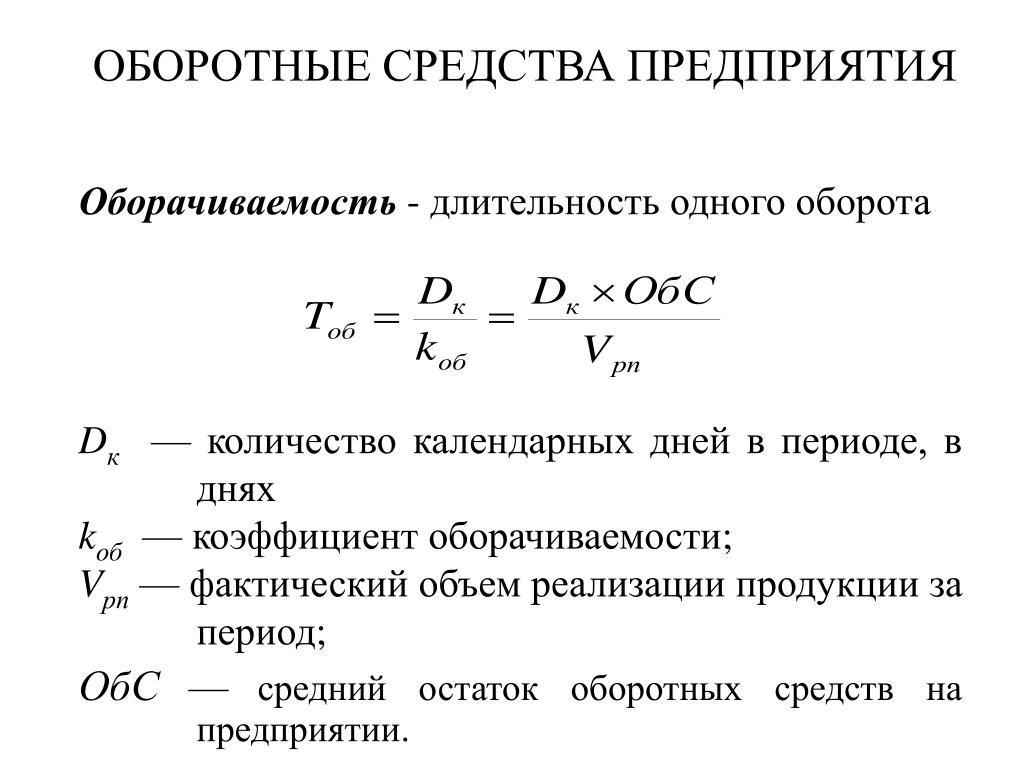

Коэффициент оборачиваемости оборотных средств (КОБ) рассчитывается как частное от деления объема произведенной продукции (П) на среднегодовой остаток оборотных средств предприятия (ОБС):

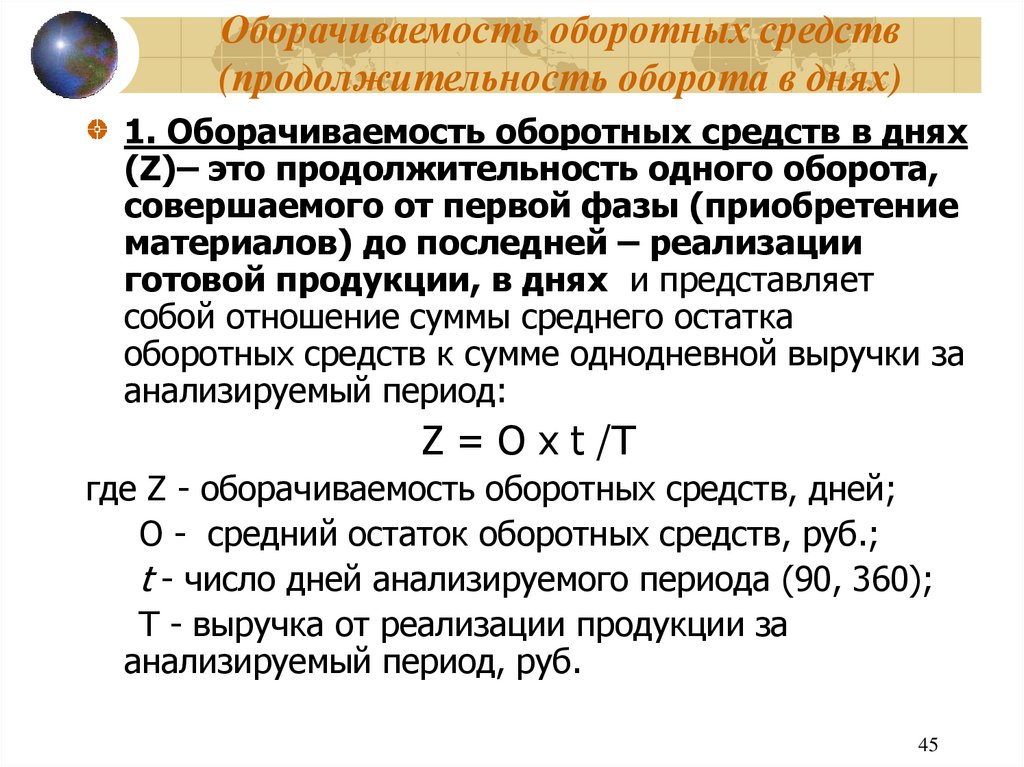

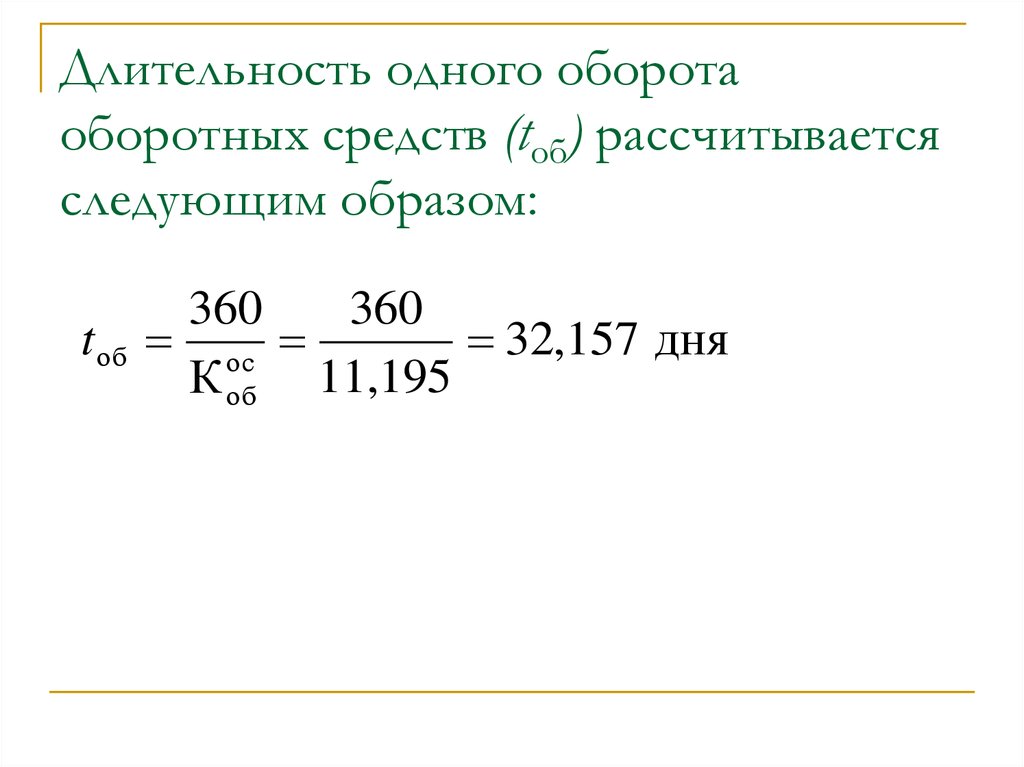

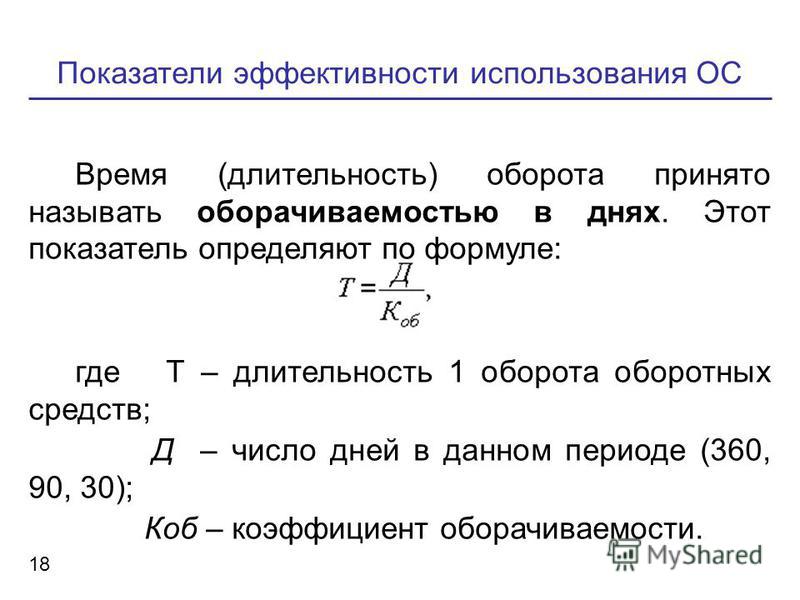

Коб=П/ОБС.

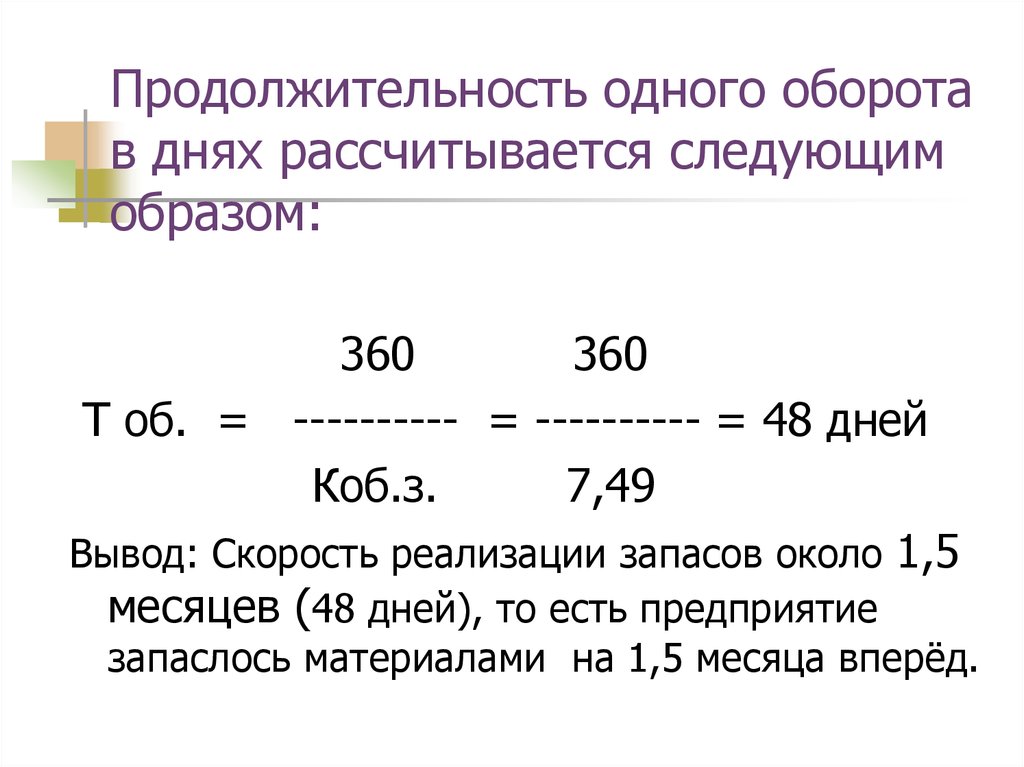

Продолжительность одного оборота оборотных средств рассчитывается как частное от деления продолжительности периода (Т=360 дней) на коэффициент оборачиваемости ОБС (КОБ):

Тоб=Т/Коб.

Кроме того, рассчитываем коэффициенты выполнения планового задания (это отношение плановых данных к данным за предыдущий период, т.е. гр.3/гр.2) и коэффициент роста (это отношение отчетных данных отчетного года к отчетным данным предшествующего года, т.е. гр.4/гр.2).

В таблице представлен расчет указанных показателей:

| Показатели | Предшествующий год | Отчетный год по плану | Отчетный год по факту |

| 1. Средние остатки нормируемых оборотных средств, тыс. ден. ед. | |||

| а) на начало года | 950 | 1002 | 1014 |

| б) на конец года | 992 | 1142 | 1140 |

2. Среднегодовые остатки оборотных средств, тыс. ден. ед. Среднегодовые остатки оборотных средств, тыс. ден. ед. |

(950+992)/2=971 | (1002+1142)/2=1072 | (1014+1140)/2=1077 |

| 3. Объем реализованной продукции, тыс. ден. ед. | 5240 | 5350 | 5360 |

| 4. Коэффициент оборачиваемости оборотных средств | 5240/971=5,396 | 5350/1072=4,991 | 5360/1077=4,977 |

| 5. Продолжительность одного оборота оборотных средств | 360/5,4=66,7 | 360/5,0=72,1 | 360/5,0=72,3 |

Продолжение:

| Показатели | Коэффициент выполнения планового задания | Коэффициент роста в отчетном году по сравнению с предшествующим |

| 1. Средние остатки нормируемых оборотных средств, тыс. ден. ед. | ||

| а) на начало года | 1,012 (1002/950) | 1,067 (1014/950) |

| б) на конец года | 0,998 (1142/992) | 1,149 (1140/992) |

2. Среднегодовые остатки оборотных средств, тыс. ден. ед. Среднегодовые остатки оборотных средств, тыс. ден. ед. |

1,005 (1072/971) | 1,109 (1077/971) |

| 3. Объем реализованной продукции, тыс. ден. ед. | 1,002 (5350/5240) | 1,023 (5360/5240) |

| 4. Коэффициент оборачиваемости оборотных средств | 0,997 (4,991/5,396) | 0,922 (4,977/5,396) |

| 5. Продолжительность одного оборота оборотных средств | 1,003 (72,1/66,7) | 1,084 (72,3/66,7) |

Результаты расчетов свидетельствуют, что предприятие не выполнило планового уровня оборачиваемости оборотных средств на 0,3% (100-99,7). По сравнению с предыдущим годом эффективность использования оборотных средств снизилась на 7,8% (100-92,2). Аналогичная картина наблюдается по показателю продолжительности одного оборота оборотных средств.

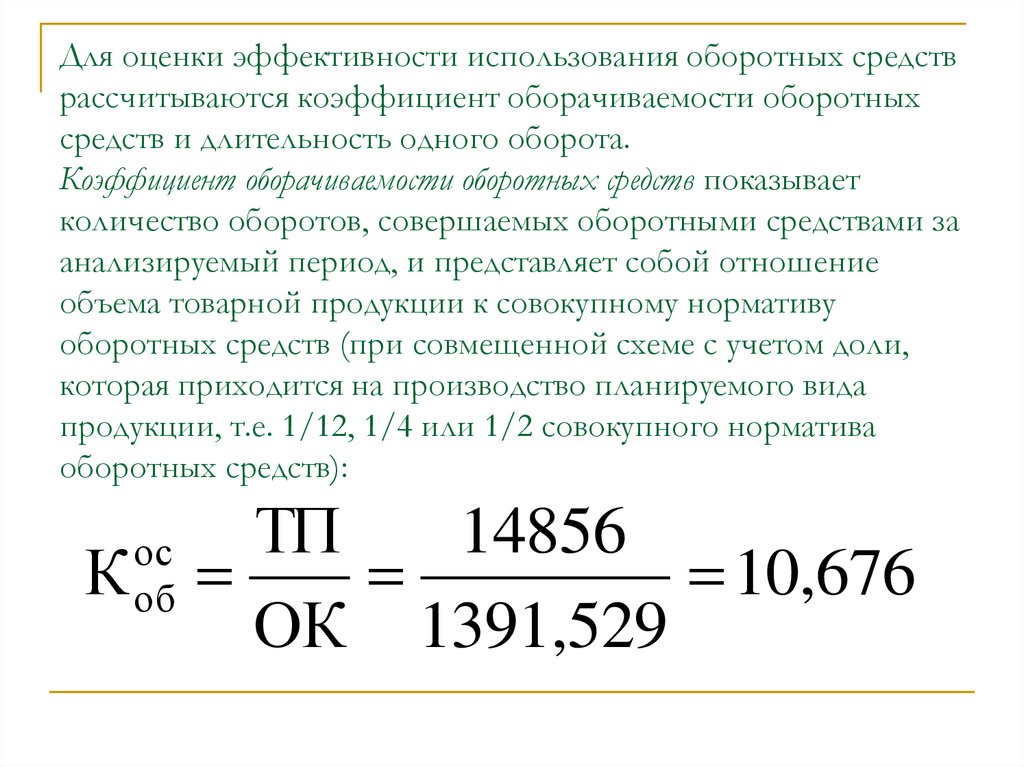

Коэффициент оборачиваемости оборотного капитала (значение, формула, расчет)

Коэффициент оборачиваемости оборотного капитала помогает определить, насколько эффективно компания использует свой оборотный капитал (оборотные активы – текущие обязательства) в бизнесе и рассчитывается путем деления чистой выручки компании за период на средний оборотный капитал за тот же период.

Содержание

- Что такое коэффициент оборачиваемости оборотного капитала?

- Коэффициент оборачиваемости оборотного капитала Формула

- Интерпретация

- Примеры

- Пример № 1

- Пример № 2

- Пример № 3

- Коэффициент оборота оборота.

Показывает, насколько хорошо компания производит свои продажи в отношении оборотного капитала. Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.

Формула расчета этого коэффициента заключается в делении объема продаж компании на оборотный капитал компании.

Формула коэффициента оборачиваемости оборотного капитала = Продажи / Оборотный капитал например:

Источник: Коэффициент оборачиваемости оборотного капитала (wallstreetmojo.com)Интерпретация

Показывает, насколько хорошо компания производит продажи в отношении оборотного капитала. Двумя переменными для расчета этого коэффициента являются продажи или оборот и оборотный капитал компании.

Примеры Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.

Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.Давайте рассмотрим несколько простых примеров для расчета оборотного капиталаПримеры для расчета оборотного капиталаОборотный капитал — это сумма денег, необходимая бизнесу для финансирования своей повседневной деятельности. Например, оборотный капитал производителя в размере 100 000 долларов США рассчитывается путем вычитания текущих обязательств в размере 200 000 долларов США из существующих активов в размере 300 000 долларов США. Чтобы лучше понять формулу коэффициента оборачиваемости, прочтите дополнительную формулу коэффициента оборачиваемости.

Пример №1

Давайте попробуем понять, как рассчитать оборотный капитал произвольной компании, приняв переменные, используемые для расчета оборачиваемости оборотного капитала.

Предположим, что для компании А объем продаж конкретной компании составляет 4000 долларов.

Оборотный капитал, представляющий собой текущие активы Оборотные активы Оборотные активы относятся к краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее за вычетом текущих обязательств, является статьей баланса. Текущие обязательства, является статьей баланса. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Вот почему важно учитывать средний показатель оборотного капитала. Для расчета оборотного капитала знаменателем является оборотный капитал. Предположим, что оборотный капитал для двух соответствующих периодов равен 305 и 29.5.

Итак, ниже приведен расчет коэффициента оборачиваемости оборотного капитала.

Результат будет –

Пример №2

Попробуем понять, как рассчитать этот коэффициент Tata Steel.

При расчете оборотного капитала знаменателем является оборотный капитал. Оборотный капитал, который представляет собой оборотные активы за вычетом текущих обязательств, представляет собой статью баланса. Статья баланса. Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, расходы будущих периодов и основные средства; пассивы, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность и т. д., все включены в балансовый отчет. Вот почему важно брать среднее значение оборотного капитала. Оборотный капитал для стали Tata за два соответствующих периода составляет -29.46 и 9036

Итак, ниже приведен расчет коэффициента оборачиваемости оборотного капитала Tata Steel.

Результат будет –

Коэффициент оборотного капитала для стали Tata составляет 19,83

Для анализа оборотного капитала важно посмотреть на коэффициент оборотного капитала по коэффициентам и сравнить его с отраслью.

Более высокий коэффициент обычно сигнализирует о том, что компания получает больший доход от своего оборотного капитала. Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом. Если уровень запасов меньше, чем кредиторская задолженность, то оборотный капитал низкий, что и в этом случае. Это делает коэффициент оборотного капитала очень высоким.

Более высокий коэффициент обычно сигнализирует о том, что компания получает больший доход от своего оборотного капитала. Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом. Если уровень запасов меньше, чем кредиторская задолженность, то оборотный капитал низкий, что и в этом случае. Это делает коэффициент оборотного капитала очень высоким.Пример №3

Попробуем понять, как рассчитать оборачиваемость оборотного капитала Hindalco.

Оборотный капитал, который представляет собой текущие активы за вычетом текущих обязательств, является статьей баланса. Статья баланса. пассивы, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность и т. д., все включены в балансовый отчет. Вот почему важно брать среднее значение оборотного капитала. Оборотный капитал Hindalco за два соответствующих периода составляет 9634 и 9006. На снимке ниже показаны переменные, используемые для расчета этого отношения.

Результат будет –

Коэффициент оборотного капитала для Hindalco составляет 1,28.

Более низкий коэффициент обычно свидетельствует о том, что компания не получает больше дохода от своего оборотного капитала. Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом. Если уровень запасов ниже кредиторской задолженности, то оборотный капитал высок, что и в данном случае. Это делает оборотный капитал очень низким. Важно смотреть на коэффициент оборотного капитала. компании, и он рассчитывается путем деления общих текущих активов компании на ее общие текущие обязательства. Узнайте больше о коэффициентах и сравните их с отраслью, чтобы хорошо проанализировать формулу.

Калькулятор коэффициента оборачиваемости оборотного капитала

Вы можете использовать этот калькулятор

Sales Working Capital Working Capital Turnover Ratio Formula Working Capital Turnover Ratio Formula = Отдел продаж = Оборотный капитал 0 = 0 0 Актуальность и использование

Более высокий оборотный капитал обычно свидетельствует о том, что компания получает больший доход от своего оборотного капитала.

Когда текущие активы превышают текущие обязательства, оборотный капитал будет положительным. Важно смотреть на все части, которые входят в формулу. Важно проанализировать, является ли соотношение выше или ниже из-за высокого уровня запасов или управления дебиторами или кредитами, у которых компания покупает сырье или продает готовую продукцию. Важно смотреть на коэффициент оборотного капитала по коэффициентам, а также в сравнении с отраслью, чтобы получить хорошие результаты.0004

Когда текущие активы превышают текущие обязательства, оборотный капитал будет положительным. Важно смотреть на все части, которые входят в формулу. Важно проанализировать, является ли соотношение выше или ниже из-за высокого уровня запасов или управления дебиторами или кредитами, у которых компания покупает сырье или продает готовую продукцию. Важно смотреть на коэффициент оборотного капитала по коэффициентам, а также в сравнении с отраслью, чтобы получить хорошие результаты.0004Вы можете скачать этот шаблон Excel здесь – Формула коэффициента оборачиваемости оборотного капитала Шаблон Excel

Рекомендуемые статьи

Эта статья была руководством к тому, что такое коэффициент оборачиваемости оборотного капитала? Здесь мы обсудим, как рассчитать коэффициент оборачиваемости оборотного капитала и его формулу, а также приведем практические примеры и загружаемые листы Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Оборот капитала

- Оборот против прибыли

- Чистый оборотный капитал

- Формула оборотного капитала

- Основной и оборотный капитал

Коэффициент оборачиваемости оборотного капитала: что это такое и как его рассчитать

Коэффициент оборачиваемости оборотного капитала: что это такое и как его рассчитать

Прежде чем мы сможем понять коэффициент оборачиваемости оборотного капитала, мы должны сначала понять, что такое оборотный капитал.

Оборотный капитал относится к деньгам, которые ваш бизнес может потратить на основные платежи, операции и т. Д. После того, как все счета и платежи по долгам были оплачены.

Оборотный капитал относится к деньгам, которые ваш бизнес может потратить на основные платежи, операции и т. Д. После того, как все счета и платежи по долгам были оплачены.Каждому предприятию необходим оборотный капитал, чтобы поддерживать бесперебойную работу между платежами от клиентов или клиентов. Существует множество способов, с помощью которых стартапы могут управлять потребностями в оборотном капитале, например:

- Вложение капитала в бюджет: Хранит деньги на банковском счете, чтобы помочь вашему бизнесу справляться с нормальными приливами и отливами ваших циклов денежных потоков. . Средства часто предоставляются в форме увеличения капитала или долгосрочного венчурного долга. По мере роста стартапов их потребности в оборотном капитале, как правило, растут вместе с ними. Это означает, что вам нужно откладывать постепенно увеличивающуюся подушку капитала.

- Факторинг дебиторской задолженности: факторинг дебиторской задолженности означает, что вы продаете свою дебиторскую задолженность банкам или другим поставщикам финансовых услуг, чтобы увеличить свой денежный поток.

Что вы делаете, так это оплачиваете свои счета сейчас, а затем отправляете счет в факторинговую компанию. Имейте в виду, однако, что факторинг стоит дополнительно около 2% каждый месяц плюс сборы. Факторинговая компания обычно связывается с вашими клиентами напрямую, чтобы проверить каждую из основных продаж.

Что вы делаете, так это оплачиваете свои счета сейчас, а затем отправляете счет в факторинговую компанию. Имейте в виду, однако, что факторинг стоит дополнительно около 2% каждый месяц плюс сборы. Факторинговая компания обычно связывается с вашими клиентами напрямую, чтобы проверить каждую из основных продаж. - Получите кредитную линию для стартапа: С помощью кредитной линии предприятия получают подушку капитала, которую можно использовать за счет возобновляемого оборотного капитала. Вы можете снимать средства для оплаты регулярных деловых операций по мере необходимости и платить за капитал только после того, как вы его берете, и только пока вы его берете. Это доступное финансовое решение, которое является гибким и недорогой альтернативой венчурному долгу или акционерному капиталу.

Стоит отметить, что наличие оборотного капитала в вашем распоряжении не гарантирует его эффективного использования. Вот тут-то и появляется коэффициент оборачиваемости оборотного капитала.

Коэффициент оборачиваемости оборотного капитала: определение

Оборачиваемость оборотного капитала представляет собой коэффициент, определяющий долю чистых продаж в оборотном капитале. Он измеряет, насколько эффективно бизнес превращает свой оборотный капитал в увеличение продаж. Коэффициент оборачиваемости оборотного капитала показывает связь между деньгами, используемыми для финансирования бизнес-операций, и доходом, который бизнес получает в результате.

Коэффициент оборотного капитала — это лишь малая часть вашего общего финансового благополучия и прибыльности.

Как рассчитать коэффициент оборачиваемости оборотного капитала

Прежде чем вы сможете рассчитать коэффициент оборачиваемости оборотного капитала, вы должны сначала определить свой оборотный капитал. Чтобы рассчитать свой оборотный капитал, возьмите текущие активы и вычтите общую сумму текущих обязательств. Обе эти цифры должны быть указаны в балансе вашей компании и других финансовых отчетах.

Если ваша организация имеет оборотные активы в размере 500 000 долларов США и общую сумму текущих обязательств в размере 300 000 долларов США, ваш оборотный капитал составляет 200 000 долларов США.

Как только вы узнаете сумму своего оборотного капитала, разделите чистую выручку за год на сумму вашего оборотного капитала за тот же год. Полученное число и есть коэффициент оборачиваемости вашего оборотного капитала. Он показывает, сколько раз в год вы используете этот оборотный капитал для получения показателей продаж за этот год.

Чем выше коэффициент, тем эффективнее ваш бизнес погашает краткосрочные долги. Высокий коэффициент способствует бесперебойной работе вашей компании и ограничивает потребность в дополнительном финансировании.

Коэффициент оборачиваемости оборотного капитала Формула

Коэффициент оборачиваемости оборотного капитала = Чистый годовой объем продаж / (общая сумма активов – общая сумма обязательств)

Примеры коэффициента оборачиваемости оборотного капитала

Чтобы представить контекст и понять, почему этот показатель так важен для измерения эффективности бизнеса , давайте рассмотрим несколько примеров.

Предположим, что чистая выручка Red Company в прошлом году составила 500 000 долларов, а оборотный капитал — 50 000 долларов. Коэффициент оборачиваемости оборотного капитала красной компании равен 10. Это означает, что компания потратила 50 000 долларов 10 раз, чтобы получить свои 500 000 долларов продаж.

Blue Company, с другой стороны, имела 500 000 долларов продаж и 125 000 долларов оборотного капитала. Это означает, что их коэффициент оборачиваемости оборотного капитала равен 4. Синяя компания тратила свой оборотный капитал только четыре раза в течение года, чтобы обеспечить тот же уровень продаж, что и Красная компания.

Оценка коэффициента оборачиваемости оборотного капитала

Неудивительно, что чем выше коэффициент, тем лучше. Чем больше продаж вы можете произвести на доллар рабочего капитала, который вы тратите, тем лучше для вас. Обычно считается хорошей идеей перераспределять свой оборотный капитал несколько раз в год, чтобы получить показатели чистых продаж за год.

Это означает, что деньги легко приходят и уходят из вашего бизнеса и работают на то, чтобы вы зарабатывали больше денег.

Это означает, что деньги легко приходят и уходят из вашего бизнеса и работают на то, чтобы вы зарабатывали больше денег.В нашем примере выше оборотный капитал Red Company делает именно это. Он действительно работает на компанию. Работает на компанию 10 раз в год. Оборотный капитал Blue Company работает всего четыре раза. Глядя на поверхность, обе компании произвели одинаковый объем продаж. Похоже, что деньги Red Company работают тяжелее, чем деньги Bue Company.

Как узнать, высокий ли у вас коэффициент текучести кадров? Коэффициент оборачиваемости вашего оборотного капитала обычно считается высоким, если он превышает коэффициент оборачиваемости аналогичных компаний в той же отрасли. Использование коэффициентов оборачиваемости ваших конкурентов является хорошим эталоном, потому что эти компании обычно продают такие же продукты, как и ваша, и имеют схожую структуру бизнеса.

Если у трех ваших ближайших конкурентов коэффициенты оборачиваемости оборотного капитала равны 5, 4 и 6, а у вас коэффициент 7, ваш коэффициент высок, поскольку он превышает коэффициент ваших конкурентов.

Преимущества высокого коэффициента

Как правило, высокий коэффициент оборачиваемости оборотного капитала может дать вам конкурентное преимущество в вашей отрасли. Поскольку это указывает на то, что вы используете свой оборотный капитал больше раз в год, идея состоит в том, что деньги приходят и уходят из вашего бизнеса довольно хорошо. Из-за этого у вас больше гибкости в расходах, что помогает избежать финансовых проблем. Если вы сталкиваетесь с более высоким спросом на все ваши продукты, вы вряд ли столкнетесь с нехваткой запасов, которая иногда сопровождает рост продаж.

Тем не менее, если коэффициент оборачиваемости вашего оборотного капитала слишком высок, это может ввести в заблуждение. На первый взгляд кажется, что вы работаете с очень высокой эффективностью. Но правда может заключаться в том, что ваш оборотный капитал опасно низок. Если вы работаете с очень низкими оборотными средствами, у вас могут закончиться деньги для финансирования вашего бизнеса.

Давайте рассмотрим еще пару примеров:

Предположим, что желтая компания заканчивает год с объемом продаж 2,1 миллиона долларов и оборотным капиталом в размере 200 000 и 400 000 долларов на начало и конец года. Это означает, что средний оборотный капитал Yellow Company составляет 300 000 долларов. Полученный коэффициент оборачиваемости оборотного капитала равен 7,9.0004

Теперь предположим, что компания Green Company также закончила год с объемом продаж 2,1 миллиона долларов, но ее оборотный капитал в среднем составляет 50 000 долларов. Это соответствует соотношению 42, что слишком велико для отрасли. Это подвергает их риску исчерпания денег для финансирования своего бизнеса, даже если соотношение говорит о том, что они работают лучше, чем конкуренты.

Коэффициент оборачиваемости оборотного капитала также может вводить в заблуждение, когда кредиторская задолженность предприятия невероятно высока. Это может указывать на то, что у компании возникают трудности с оплатой счетов по мере их наступления.

На что указывает низкий коэффициент

Если у вашей компании низкий коэффициент, это может быть признаком того, что вы тратите слишком много средств на дебиторскую задолженность и запасы для поддержания продаж. Таким образом, вы можете получить слишком много безнадежных долгов или кучу устаревшего инвентаря.

Управление оборотным капиталом

Управление оборотным капиталом включает мониторинг денежных потоков, а также текущих активов и текущих обязательств. Он также включает анализ коэффициентов различных элементов операционных расходов, включая оборачиваемость оборотного капитала, коэффициент оборачиваемости запасов и коэффициент сбора.

Управление оборотным капиталом обеспечивает бесперебойную работу вашей компании на протяжении всего чистого операционного цикла, также известного как цикл конвертации денежных средств. Это количество времени, необходимое для преобразования ваших чистых текущих активов и обязательств в денежные средства. Если у компании А недостаточно оборотного капитала для покрытия своих обязательств, нехватка средств может привести к ликвидации активов, потенциальному банкротству и юридическим проблемам.

Об авторе