Для чего нужен акт сверки взаиморасчетов: Что такое Акт сверки взаиморасчётов в электронном виде

Акт сверки расчетов: почему важно его составлять?

Акт сверки взаимных расчетов – это документ, который подтверждает отсутствие или наличие задолженности в расчетах между сторонами на определенную дату. Выясним, по каким расчетам он составляется, почему важно его составлять и каков порядок его составления.

Организация обязана контролировать задолженности

Акт сверки взаиморасчетов составляют в том случае, когда двум юридическим лицам надо подтвердить произведенные между ними расчеты. Данный документ может удостоверять расчеты:

– по налогам с бюджетом;

– арендной плате;

– с партнерскими организациями и др. |*|

* О необходимости возврата предоплаты и составлении акта сверки расчетов

Обратим внимание на следующие случаи сверки расчетов, требующие оформления акта:

1. При инвентаризации расчетов с поставщиками, покупателями, подрядчиками, заказчиками, прочими дебиторами и кредиторами определяется сумма дебиторской и кредиторской задолженности, не погашенная на 1 ноября отчетного года, включая суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности (п.

2. При исчислении сроков исковой давности. Акт сверки взаиморасчетов может служить основанием для прерывания 3-летнего срока исковой давности (ст. 197, 204 ГК [2]). Иными словами, в тех случаях, когда должник подписывает акт сверки в течение 3 лет, он считается признавшим свои долговые обязательства и с даты подписания такого акта срок исковой давности начинает считаться заново.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Направляя акт сверки взаиморасчетов контрагенту, можно указать сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Однако суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

3. При излишне предъявленных суммах НДС для корректировки исчисленных сумм НДС. Суммы НДС, излишне предъявленные в электронных счетах-фактурах (ЭСЧФ) и первичных учетных документах продавцом покупателям товаров (работ, услуг), имущественных прав – плательщикам в Республике Беларусь, подлежат исчислению и уплате в бюджет этим продавцом. Исключение – случаи исправления излишне предъявленных сумм НДС на основании актов сверки расчетов, подписанных продавцом и покупателем, и выставляемых исправленных (дополнительных) ЭСЧФ, подписанных покупателем – плательщиком в Республике Беларусь электронной цифровой подписью (п. 8-1 ст. 105 НК [3]).

Исключение – случаи исправления излишне предъявленных сумм НДС на основании актов сверки расчетов, подписанных продавцом и покупателем, и выставляемых исправленных (дополнительных) ЭСЧФ, подписанных покупателем – плательщиком в Республике Беларусь электронной цифровой подписью (п. 8-1 ст. 105 НК [3]).

4. При необходимости взыскания недоимки плательщика налогов с его дебиторов. Так, организации обязаны вести учет дебиторской задолженности и представлять перечень дебиторов с указанием суммы дебиторской задолженности, а также копии документов, подтверждающих факт наличия дебиторской задолженности:

– в налоговый орган по месту постановки на учет – не позднее 5 рабочих дней со дня возникновения задолженности по уплате налогов, сборов (пошлин), пеней;

– в таможенный орган, осуществляющий взыскание таможенных платежей, – не позднее 10 рабочих дней со дня получения плательщиком (его представителем) решения таможенного органа о взыскании налогов, сборов (пошлин) пеней (подп. 1.5 п. 1 ст. 22 НК ).

1.5 п. 1 ст. 22 НК ).

Важно! С 1 февраля 2018 г. ИМНС должна информировать дебитора о том, что принято решение о взыскании за счет его денежных средств задолженности по налогам кредитора. ИМНС направляет для этого дебитору сообщение в электронном виде через личный кабинет плательщика (подп. 2.2 п. 2, абз. 2 п. 16 Указа № 29 [4]).

Таким образом, документом, подтверждающим имущественные обязанности должника, которые им признаются, но не выполняются, считается акт сверки взаимных расчетов.

Акт сверки расчетов – это не первичный учетный документ

Акт сверки взаимных расчетов не является первичным учетным документом и не должен содержать реквизиты, предусмотренные в ст. 10 Закона № 57-З [5]. Оформляется акт в произвольной форме, как правило, по запросу одной из сторон. Его составлением занимаются специалисты бухгалтерской службы |*|.

* О действиях бухгалтера в случае выявления расхождений по акту приемки товара

Сверка расчетов может производиться как по какому-либо конкретному договору, так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период.

Акт сверки взаимных расчетов необходимо составлять в 2 экземплярах – по одному для каждой из заинтересованных сторон. Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают информацию из присланного акта с имеющимися у них данными. При этом могут возникнуть 2 ситуации:

1) возражений по отгрузкам, актам и платежам, указанным в акте, нет. Контрагент подписывает документы и один экземпляр возвращает обратно, второй оставляет у себя;

2) информация в документе, составленном инициатором сверки, не совпадает с той, что имеется у его контрагента. В этом случае в конце документа следует зафиксировать имеющиеся расхождения, обосновав их документами.

Важное значение имеет подписание акта сверки расчетов. Необходимо учитывать, что денежные и расчетные документы без подписи главного бухгалтера (лица, им уполномоченного) считаются недействительными и не должны приниматься к исполнению. Распорядителем денежных средств организации является ее руководитель, поэтому наличие подписей этих двух должностных лиц на акте обеспечивает юридическую силу документа.

Распорядителем денежных средств организации является ее руководитель, поэтому наличие подписей этих двух должностных лиц на акте обеспечивает юридическую силу документа.

Правила оформления акта

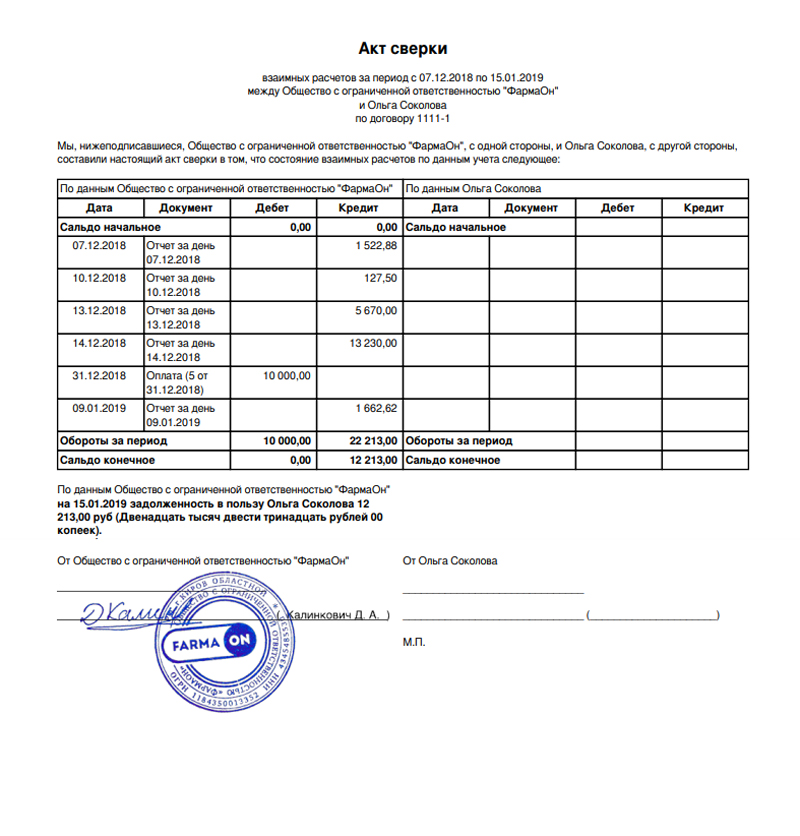

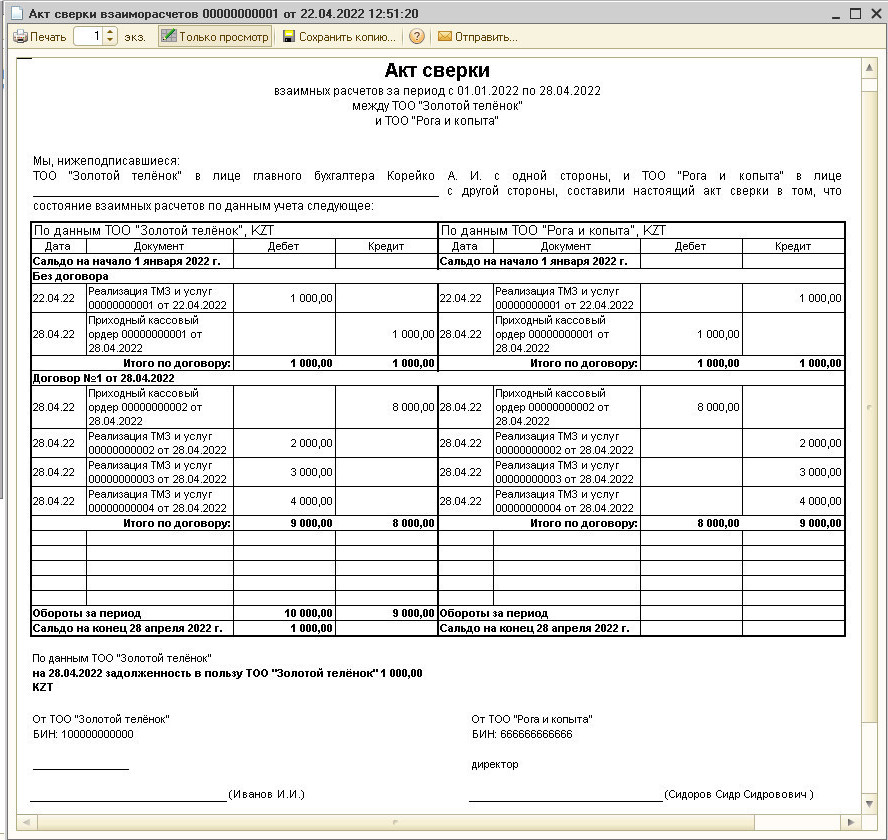

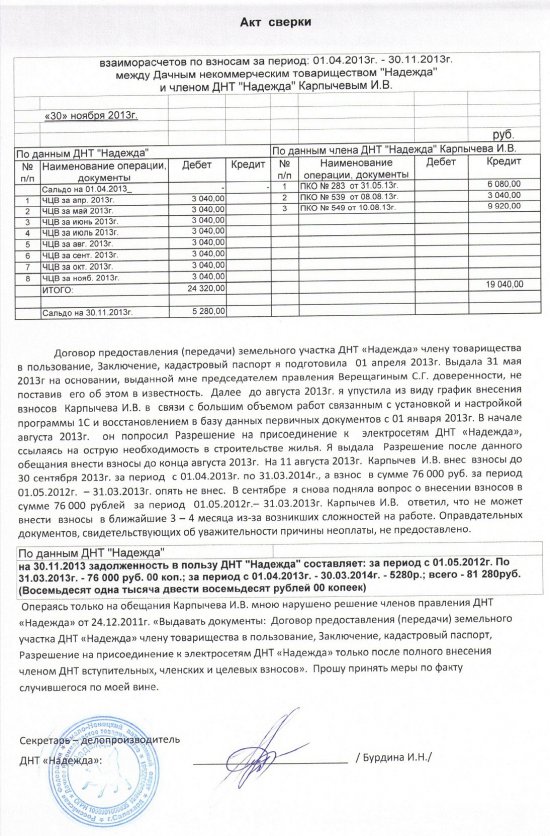

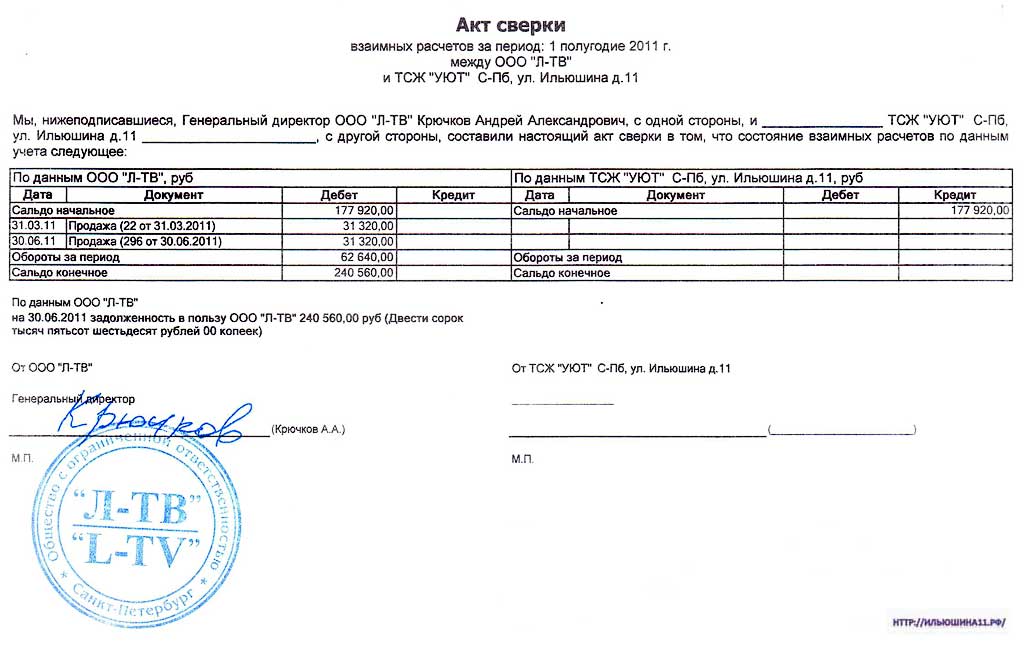

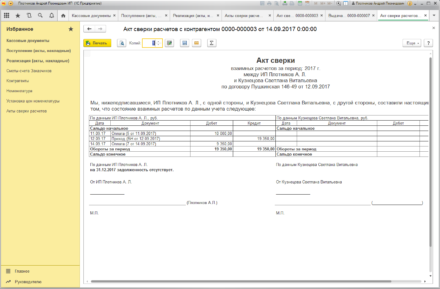

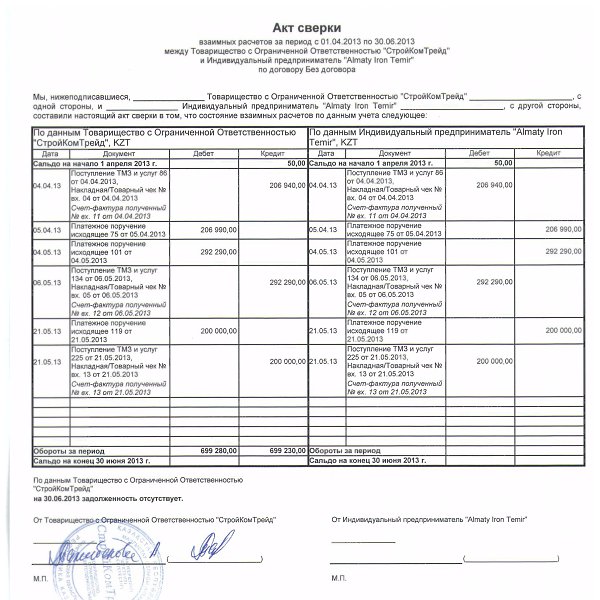

Форму акта сверки расчетов условно можно разделить на 3 части: заголовочную, табличную и посттабличную.

В заголовочной части нужно указать дату, на которую составляется документ. Если сверка расчетов производится по одному договору, указываются его номер и дата, а если расчеты сверяют за определенный период, то указывают период сверки расчетов. Здесь же прописываются названия организаций, участвующих в сверке расчетов, в соответствии с учредительными документами.

Вторая часть акта, как правило, содержит таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете, по перечислениям, отгрузкам, выполнению работ (оказанию услуг) согласно рассматриваемому договору или за определенный период времени. Такие сведения должны обязательно совпадать.

Ниже таблицы каждая из организаций вписывает имеющуюся сумму задолженности на указанную в акте дату (если она имеется). Если долги отсутствуют, такой факт тоже письменно подтверждается.

В посттабличной части документа допустимо указать на имеющиеся расхождения в расчетах, обосновав их ссылкой на документ и отразив дату возникновения.

Документ подписывают руководители организаций, главные бухгалтеры с обязательным указанием должностей и расшифровкой подписей.

Акт сверки взаимных расчетов может быть составлен по следующей форме:

При выявлении расхождений во взаиморасчетах в акте следует указать:

Акт сверки не является доказательством наличия задолженности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Акт сверки не является доказательством наличия задолженности

Подборка наиболее важных документов по запросу Акт сверки не является доказательством наличия задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все →

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восемнадцатого арбитражного апелляционного суда от 01.11.2022 N 18АП-12676/2022 по делу N А07-11136/2022

Требование: О взыскании долга по договору субподряда.

Решение: Требование удовлетворено.Довод подателя жалобы о том, что акт сверки взаимных расчетов сам по себе не подтверждает наличие задолженности, судом не принимается, поскольку этот акт сверки не является единственным доказательством наличия задолженности. В силу статьи 68 АПК РФ доказательством выполнения работ являются акты о приемке выполненных работ, представленные истцом в материалы дела, которые не оспорены ответчиком. Подписанный сторонами акт сверки взаимных расчетов отражает только мнения сторон о состоянии расчетов между ними.

В силу статьи 68 АПК РФ доказательством выполнения работ являются акты о приемке выполненных работ, представленные истцом в материалы дела, которые не оспорены ответчиком. Подписанный сторонами акт сверки взаимных расчетов отражает только мнения сторон о состоянии расчетов между ними.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Постановление Двадцатого арбитражного апелляционного суда от 05.07.2022 N 20АП-3965/2022 по делу N А09-10791/2021

Требование: О взыскании задолженности по договору поставки, неустойки.

Решение: Требование удовлетворено.Вместе с тем, ссылки ответчика на то, что требования истца не подлежат удовлетворению ввиду отсутствия акта сверки взаимных расчетов, основаны на неверном толковании норм действующего законодательства, поскольку акт сверки не является единственным доказательством наличия задолженности. Акт сверки взаимных расчетов только подтверждает наличие или отсутствие задолженности одной из сторон, возникшей на основании первичных учетных документов, и не носит правоустанавливающего характера, поскольку не приводит к возникновению, изменению или прекращению правоотношений лиц, его подписавших, а только констатирует итоги их расчетов по договору.

Путеводитель по судебной практике. Подряд. Общие положенияКроме того, акты о приемке выполненных работ подписаны с замечаниями относительно правильности определения подрядчиком стоимости этих работ, изложенными в претензиях N 3727/ЗабДИ от 09.11.2016, N 43 от 25.12.2016, N 129/ЗабДИ от 19.01.2017, N 4363/ЗабДИ от 29.12.2016. Необходимо также отметить, что акт сверки взаимных расчетов без подтверждения первичными бухгалтерскими документами безусловным доказательством наличия задолженности не является…»

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Можно ли взыскать задолженность на основании акта сверки с контрагентом?

(Консультация эксперта, 2023)Сам по себе без первичных учетных документов акт сверки не является бесспорным доказательством наличия или отсутствия задолженности одного участника гражданского оборота перед другим. Вместе с тем акт сверки взаиморасчетов может иметь дополнительное (факультативное) доказательственное значение в случае возникновения спора относительно размера задолженности одной стороны договора перед другой при условии, что он был подписан обеими сторонами. Акт сверки можно учитывать только в совокупности с иными доказательствами, в числе которых он может усиливать доказательственную базу, однако сам по себе он достаточным доказательством не является (см., например, Постановления Арбитражного суда Западно-Сибирского округа от 09.07.2020 N Ф04-5669/2019 по делу N А70-9106/2018, Арбитражного суда Северо-Западного округа от 05.03.2020 N Ф07-1130/2020 по делу N А26-13452/2018, Арбитражного суда Московского округа от 17.07.2018 N Ф05-4128/2018 по делу N А40-8569/17).

Акт сверки можно учитывать только в совокупности с иными доказательствами, в числе которых он может усиливать доказательственную базу, однако сам по себе он достаточным доказательством не является (см., например, Постановления Арбитражного суда Западно-Сибирского округа от 09.07.2020 N Ф04-5669/2019 по делу N А70-9106/2018, Арбитражного суда Северо-Западного округа от 05.03.2020 N Ф07-1130/2020 по делу N А26-13452/2018, Арбитражного суда Московского округа от 17.07.2018 N Ф05-4128/2018 по делу N А40-8569/17).

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Решение Новосибирского УФАС России от 04.02.2022 N 054/01/18.1-151/2022

Обстоятельства: По мнению Заявителя, Заказчиком допущены нарушения порядка оценки заявок на участие в процедуре, выразившиеся в неверном определении баллов, подлежащих присвоению Заявителю.

Решение: Признать жалобу необоснованной.Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметил Арбитражный суд Волго-Вятского округа в Постановлении от 18.07.2016 N Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

Как отметил Арбитражный суд Волго-Вятского округа в Постановлении от 18.07.2016 N Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

Что такое сверка платежей? | Объяснение платежей

- Ресурсы

- Серии платежей

Каждому предприятию необходимо вести надлежащий финансовый учет. Актуальная, хорошо задокументированная практика бухгалтерского учета поддерживает здоровье компаний и их готовность к росту и операционной эффективности. Лучший способ обеспечить хорошее финансовое положение — установить протокол сверки платежей.

Важно следить за коммерческими расходами и доходами. Проверенный и верный метод следить за расходами и притоком — использовать метод перекрестной проверки, то есть выверку платежей. Концепция предполагает внутреннюю документацию расходов через установленную систему.![]() Когда приходят банковские выписки, расходы и платежи перепроверяются, чтобы убедиться, что финансы верны.

Когда приходят банковские выписки, расходы и платежи перепроверяются, чтобы убедиться, что финансы верны.

По сути, сверка платежей — это метод ведения бухгалтерского учета, который сравнивает внутренние финансовые записи с банковскими выписками, чтобы убедиться в правильности бухгалтерского учета.

Хотя может показаться, что это тяжелая работа, ведение качественных и точных записей — одна из самых важных вещей, которые может сделать компания. Очень легко сделать ошибку ввода, потерять квитанцию или случайно учесть платеж, который вообще не является коммерческим расходом. С другой стороны, компании хотят убедиться, что банковские выписки точно отражают деятельность бизнеса. То есть, если учетная запись компании была скомпрометирована сторонней стороной, надлежащая практика выверки пометит мошенническую деятельность.

В вашей компании тоже есть причины для согласования платежей. Во-первых, подробные книги дают представление о финансовом благополучии в виде моментального снимка. Управляемые записи также могут предотвращать сборы за овердрафт, возврат чеков и отображать закономерности расходов и притока денежных средств, что может быть полезно в операционных планах.

Управляемые записи также могут предотвращать сборы за овердрафт, возврат чеков и отображать закономерности расходов и притока денежных средств, что может быть полезно в операционных планах.

Согласование состоит из двух отдельных процессов. Первый внутренний. После того, как транзакция в форме выставления счетов или оплаты была опубликована или запланирована, компания регистрирует эту активность. Хранение записей может быть установлено несколькими способами. У многих компаний есть бухгалтерское программное обеспечение, в котором можно вводить транзакции и обрабатывать расхождения. Другие методы включают сохранение квитанций и квитанций, а также отслеживание платежных документов, что сопряжено с высоким уровнем ошибок, поскольку физические документы легко теряются. Средний вариант — вести электронную таблицу входящих и исходящих денег.

Внешне, когда транзакции обрабатываются, банк записывает действия. Когда ежемесячный отчет становится доступным, компании проверяют отчет о записи. Здесь указана каждая транзакция, включая стоимость, поставщика и способ оплаты. Также указывается доход.

Здесь указана каждая транзакция, включая стоимость, поставщика и способ оплаты. Также указывается доход.

Для согласования транзакций внутренняя и внешняя деятельность сопоставляются. В случае несоответствий компании должны определить, являются ли ошибки внутренними или они возникли по вине банка, что может быть результатом нарушения. Случаи нарушения редки, но могут произойти, и действия должны быть предприняты, как только будет установлено несоответствие.

Существует много способов, которыми компания может обеспечить синхронизацию своих записей, финансов и поставок. Точные записи создают четкую картину бизнеса, включая сильные стороны и области, которые необходимо улучшить. Одним из наиболее важных документов, которые необходимо вести, является инвентарная ведомость. Система, которая отслеживает, какие товары есть на складе, а какие проданы, помогает установить график заказов, а также приспособить выпуск продукции для потребителей.

Сотрудникам обычно нецелесообразно пересчитывать свой инвентарь каждый раз, когда им нужно сделать справку. Вместо этого записи обеспечивают быстрый доступ к текущей информации о том, что есть на складе и в каком количестве. Это обеспечивает простой и быстрый справочник для улучшения работы бизнеса. Оперативная сверка необходима для обеспечения соответствия инвентаризации бухгалтерским записям. В отличие от сверки платежей, операционная сверка перекрестно проверяет каждую позицию, чтобы убедиться, что бухгалтерские книги соответствуют запасам.

Вместо этого записи обеспечивают быстрый доступ к текущей информации о том, что есть на складе и в каком количестве. Это обеспечивает простой и быстрый справочник для улучшения работы бизнеса. Оперативная сверка необходима для обеспечения соответствия инвентаризации бухгалтерским записям. В отличие от сверки платежей, операционная сверка перекрестно проверяет каждую позицию, чтобы убедиться, что бухгалтерские книги соответствуют запасам.

Финансовое примирение — это совсем другое дело. После обнаружения несоответствия компании может потребоваться консультация внешнего источника для устранения проблемы. Это происходит, когда обе стороны процесса сверки считают, что их записи верны, а записи другой организации ошибочны. Эта третья сторона добросовестно урегулирует спор. Обе стороны действуют с намерением прийти к взаимному соглашению на хороших условиях.

Несмотря на то, что они могут различаться по концепции, каждый бизнес должен иметь доступ и возможности для выполнения этих важных протоколов.![]() Для глобальных организаций это еще более важно, поскольку все больше продуктов, услуг и транзакций суммируются множеством способов. Для предприятий важно вести бухгалтерскую отчетность правильно, и EBANX предлагает услуги как по оперативному, так и по финансовому примирению.

Для глобальных организаций это еще более важно, поскольку все больше продуктов, услуг и транзакций суммируются множеством способов. Для предприятий важно вести бухгалтерскую отчетность правильно, и EBANX предлагает услуги как по оперативному, так и по финансовому примирению.

Люди иногда согласовывают свои финансы, чтобы убедиться, что их личный бюджет соответствует их расходам. Это помогает в планировании инвестиций, увеличении средств на благоустройство дома и создании стратегии сбережений.

Часто консультанты, индивидуальные предприниматели и внештатные работники имеют собственную систему учета, интегрированную с их доходами от работы. Это может привести к беспорядку в финансах, поэтому использование финансовой платформы, которая поможет распределить расходы и доходы, помогает разделить бизнес и рабочие деньги.

Ведение бухгалтерского учета важно, но для обеспечения точности процесса предприятия должны установить протокол согласования, который хорошо подходит для их нужд. Передовой опыт обычно предусматривает проведение сверки еженедельно или ежемесячно. Гораздо легче вспомнить более новые транзакции, чем старые, а это значит, что проще устранять расхождения. При более частых аудитах задача будет казаться менее громоздкой, так как будет меньше транзакций для согласования. Во время проверки убедитесь, что бухгалтерский учет завершен для данного поставщика или клиента. Платежи по долгосрочным проектам могут переноситься на другой платежный период.

Передовой опыт обычно предусматривает проведение сверки еженедельно или ежемесячно. Гораздо легче вспомнить более новые транзакции, чем старые, а это значит, что проще устранять расхождения. При более частых аудитах задача будет казаться менее громоздкой, так как будет меньше транзакций для согласования. Во время проверки убедитесь, что бухгалтерский учет завершен для данного поставщика или клиента. Платежи по долгосрочным проектам могут переноситься на другой платежный период.

У предприятий должен быть четкий и доступный процесс согласования, чтобы уменьшить путаницу и установить ожидания во всех отделах. Убедитесь, что бухгалтерские группы осведомлены об активных поставщиках и потребителях, и создайте системы, которые используют методы учета, такие как заказы на покупку, чтобы поддерживать книги в актуальном состоянии, насколько это возможно. Наконец, будьте готовы модифицировать процессы, чтобы постоянно повышать эффективность и точность.

Из-за его утомительного характера компаниям было бы полезно инвестировать в цифровые платформы, которые могут помочь с автоматизацией. Латинская Америка с ее привлекательной культурой стартапов является главной для технологических достижений в области примирения. Недавно Латинская Америка была признана лучшим регионом, где можно рискнуть инновациями в сфере финансовых технологий. Нет лучшего места для развития автоматизации сверки платежей, которая уже находится в разработке. Новая облачная технология уже находится в стадии разработки для рационализации и упрощения сверки продавцов. Компании переходят к лучшему хранению записей с лучшими платформами, чтобы стать более эффективными.

Латинская Америка с ее привлекательной культурой стартапов является главной для технологических достижений в области примирения. Недавно Латинская Америка была признана лучшим регионом, где можно рискнуть инновациями в сфере финансовых технологий. Нет лучшего места для развития автоматизации сверки платежей, которая уже находится в разработке. Новая облачная технология уже находится в стадии разработки для рационализации и упрощения сверки продавцов. Компании переходят к лучшему хранению записей с лучшими платформами, чтобы стать более эффективными.

Что такое примирение? | Служба таможенного и пограничного контроля США

Реальность современной международной торговли такова, что многие элементы транзакции могут быть не поддаются определению в момент поступления товара. Например, окончательная стоимость оборудования, предоставленного в качестве помощи, может быть неизвестна до закрытия отчетного периода, поэтому точная стоимость товара неизвестна до этого времени.

Согласование позволяет импортеру, проявляя разумную осмотрительность, подавать в CBP краткие сведения о ввозимых товарах с использованием наилучшей доступной информации, при взаимном понимании того, что некоторые элементы, такие как объявленная стоимость, остаются невыясненными. Позже, когда детали будут определены, импортер подает сверку, которая предоставляет окончательную и правильную информацию. Затем примирение ликвидируется с выставлением единого счета или возмещением, в зависимости от обстоятельств.

Позже, когда детали будут определены, импортер подает сверку, которая предоставляет окончательную и правильную информацию. Затем примирение ликвидируется с выставлением единого счета или возмещением, в зависимости от обстоятельств.

В прототипе согласования ACS разрешены следующие проблемы Согласование:

- Стоимость (помощь, роялти и т. д.)

- HTS 9802 Стоимость

- Приемлемость некоторых соглашений о свободной , Колумбия TPA, Корея FTA, Оман FTA, Панама TPA и Перу TPA)

* Поскольку классификация тесно связана с допустимостью товаров, согласование классификации будет ограничено определенными ситуациями.

Прототип согласования ACS

Начиная с 1 октября 1998 г. прототип согласования ACS будет эксклюзивным средством для согласования записей. Существующие процедуры ликвидации местных блоков больше не будут разрешены.

CBP разработала метод меню для примирения. Импортеры смогут выбрать методы, которые лучше всего соответствуют потребностям их бизнеса.

Уведомление CBP: Сводки записей могут быть помечены индивидуально или через заявка на одеяло . Общее приложение приводит к автоматической пометке всех сводок записей за указанный период времени.

Подача сверки: Сверка может быть подана с данными, показывающими постатейные корректировки пошлин, налогов и сборов, или с совокупными данными , показывающими только корректировку без подробностей начального уровня.

- По соображениям фискального контроля, совокупный метод будет разрешен только в том случае, если сверка не требует возмещения пошлин, налогов и сборов. Аналогичным образом, требования о возмещении согласованной суммы не принимаются. (Первоначальные базовые сводные данные по-прежнему имеют право на возврат после того, как сверка была подана.) Кроме того, возмещение пошлин не может быть зачтено за счет пошлин, причитающихся по сверке.

Как это работает

Когда импортер подает сводку о въезде, в то время как некоторые элементы остаются неопределенными, сводка о ввозе «отмечается» (индивидуально или через общую заявку), тем самым предоставляя CBP «уведомление о намерении» подать Примирение.

Импортер обязан проявлять разумную осмотрительность при подаче сводных данных, даже если они подлежат сверке. Например, импортеры должны предоставлять свои наилучшие оценки в объявленной стоимости, а не использовать значения, которые не имеют никакого отношения к реальности сделки.

Когда информация становится доступной, импортер подает сверку. Сверка может охватывать до 9 999 базовых сводок записей. Согласование должно быть выполнено в течение 12 месяцев с самой ранней даты импорта для определенных торговых соглашений (например, НАФТА, Чили ЗСТ, CAFTA-DR, Колумбия ЗСТ, Корея ЗСТ, Оман ЗСТ, Панама ЗСТ и Перу ЗСТ) или в течение 21 месяца после самая ранняя сводная дата ввода для всех других выпусков.

При подаче сверки (до истечения 12 или 21 месяца, как описано выше) производится уплата дополнительных пошлин, налогов, сборов и процентов (или требование о возмещении). Сверка обрабатывается, при необходимости подлежит проверке и ликвидируется.

Примирение рассматривается как любая другая запись CBP для целей ликвидации и протеста.

Обязательно?

После 1 октября 1998 г. существующая местная практика представления сведений о расходах и ликвидации блоков будет запрещена. Прототип согласования ACS будет единственным средством согласования записей. За следующими исключениями, это будет обязательным для тех импортеров, которые вносят корректировки после сводки.

- Импортеры по-прежнему имеют возможность потребовать от CBP приостановить ликвидацию по всем задействованным позициям и внести коррективы в них по отдельности.

- Процесс отправки дополнительного информационного письма все еще доступен (см. административное сообщение ABI №97-0727 от 04.08.1997).

- Для импортеров, которые находились в разгаре финансового отчетного периода 1 октября 1998 г., применяется политика дедушкиной оговорки, означающая, что эти импортеры могут завершить этот отчетный период, используя предыдущие методы. На любые новые финансовые периоды распространяется политика исключительных средств.

Другие корректировки (например, заявления о расходах / запросы на ликвидацию блоков), полученные за пределами Прототипа сверки, будут рассматриваться в соответствии с законом, например.

Об авторе