Для чего нужна счет фактура в бухгалтерии: Что такое счет-фактура и для чего она нужна

Что такое счет-фактура и для чего она нужна

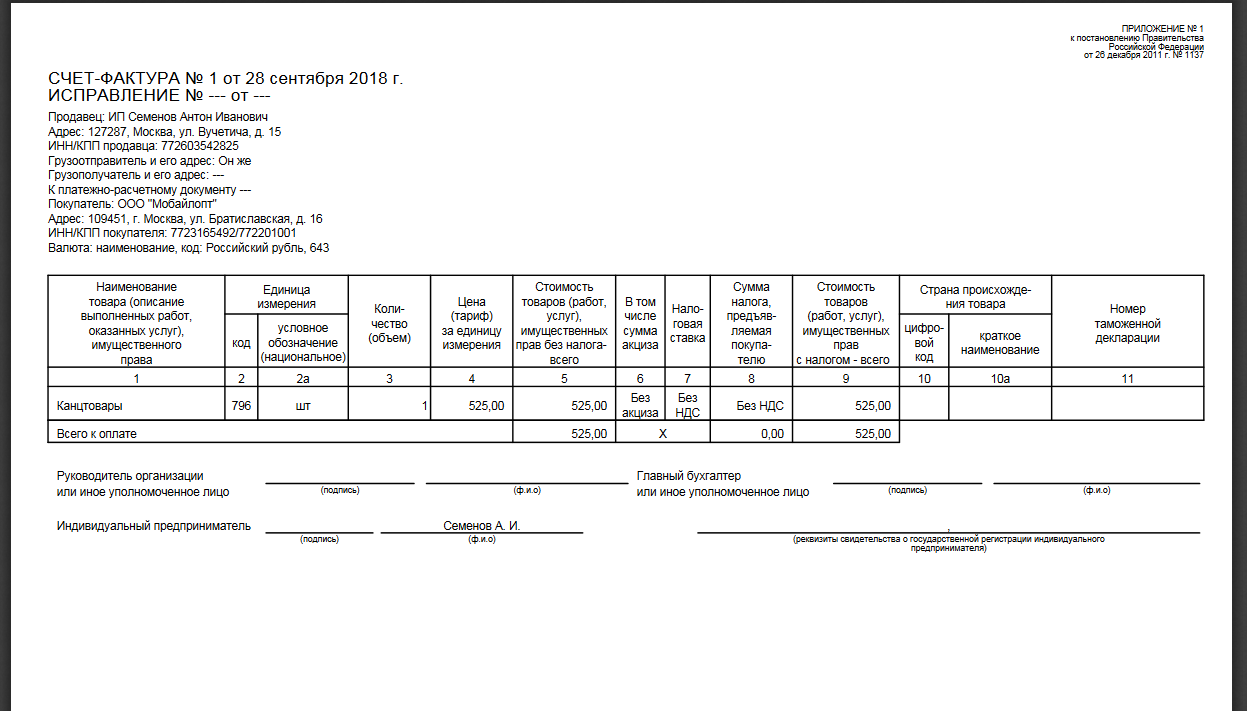

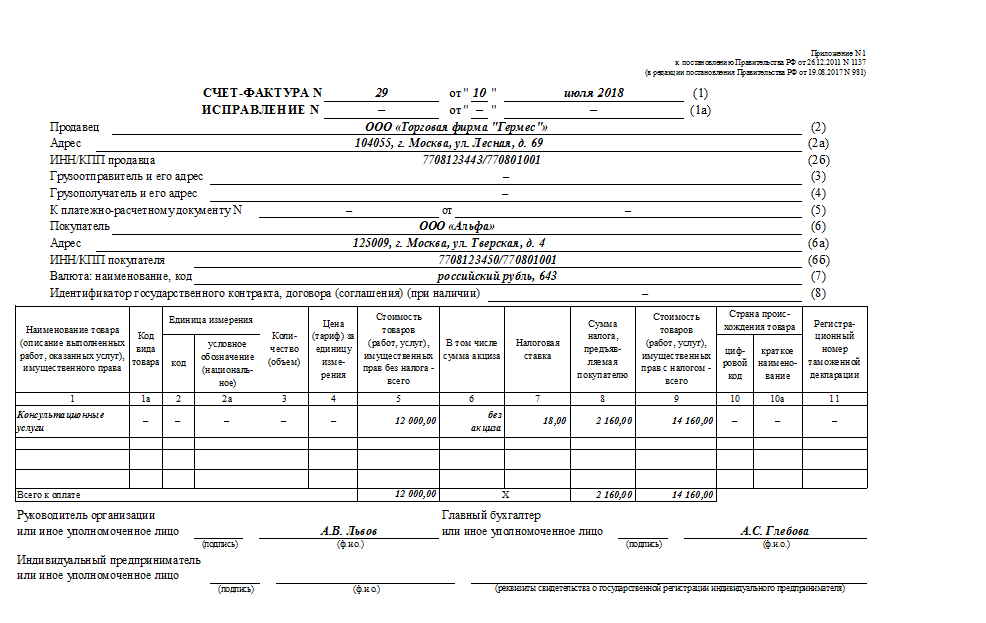

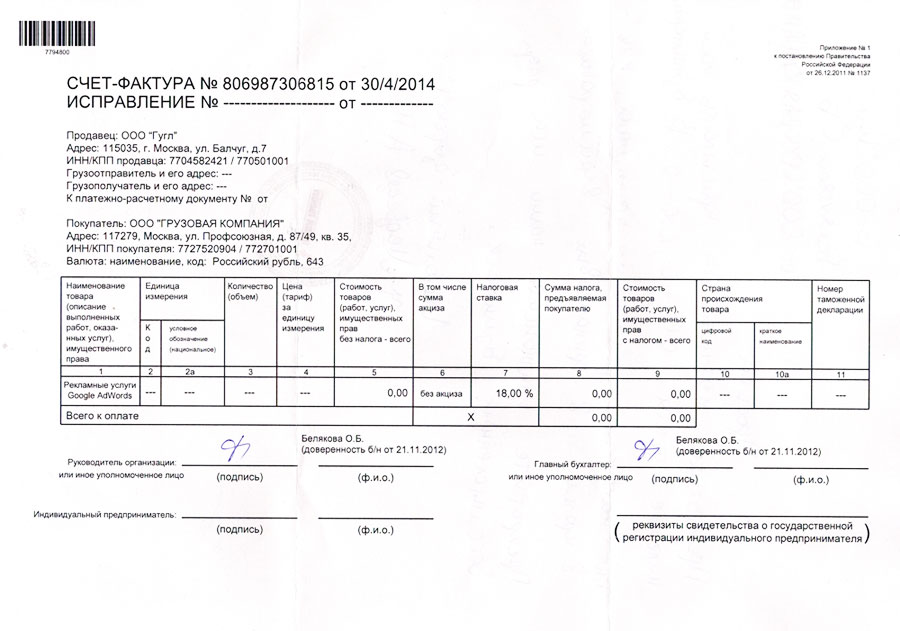

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура выставляется (направляется вместе с товаром или по почте) продавцом покупателю (заказчику) после приема товара или услуги. Счет-фактура имеет строго определенный формат, утверждённый постановлением Правительства РФ от 26.12.2011№ 1137.

Вид счета-фактуры

Первый вид

документа называется стандартная счет-фактура. Она выставляется

продавцом в случае отгрузки товара или оказании услуг. Стандартный вид

счета-фактуры выставляется в случае полной оплаты товара или услуги со дня

отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также такая форма счет-фактуры выставляется в случае возврата товара поставщику.

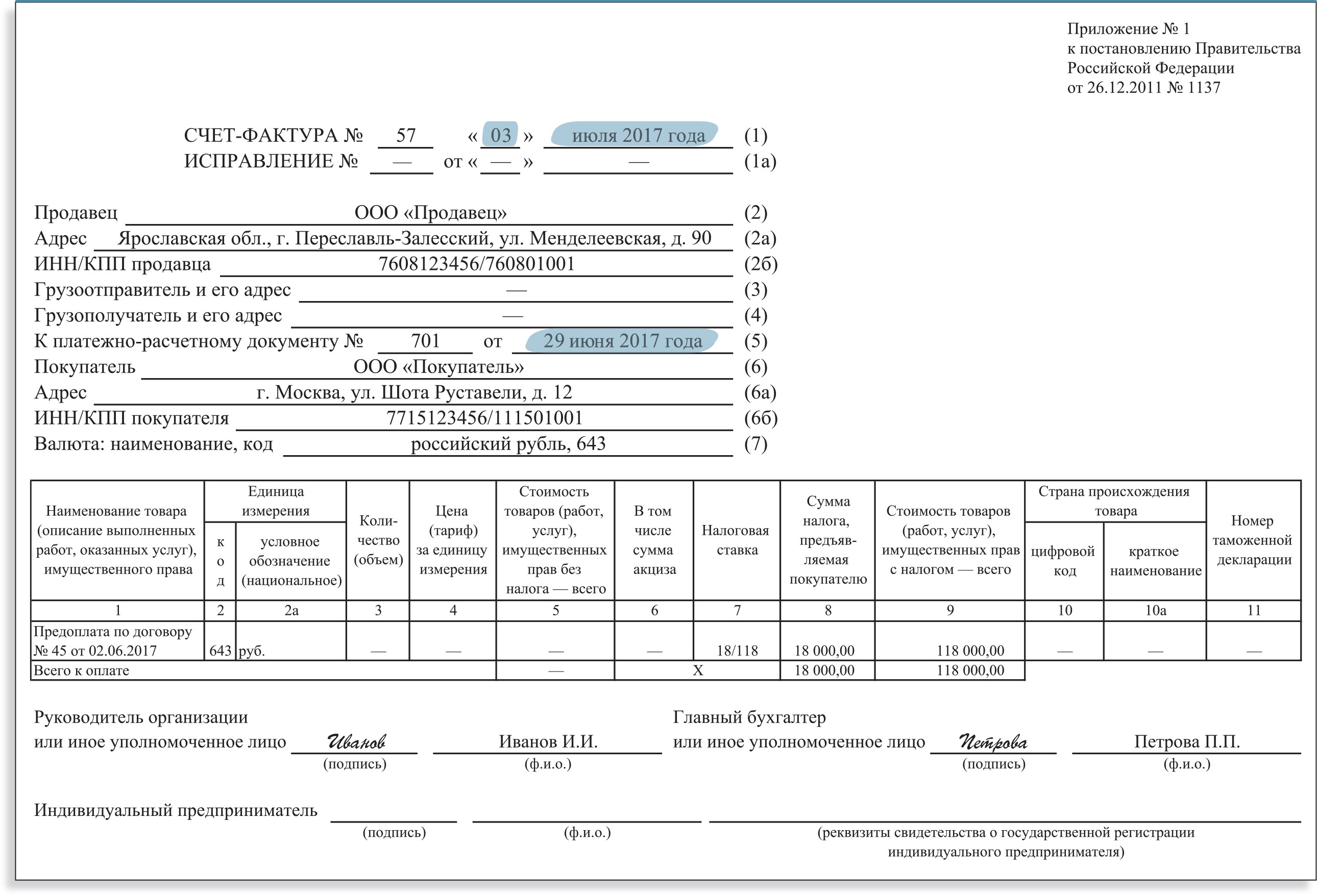

Второй вид документа называется авансовая счет-фактура, которая выставляется в случае предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных, как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица измерения. Зато такие данные как: данные расчетно-платежного документа в ней должны обязательно присутствовать.

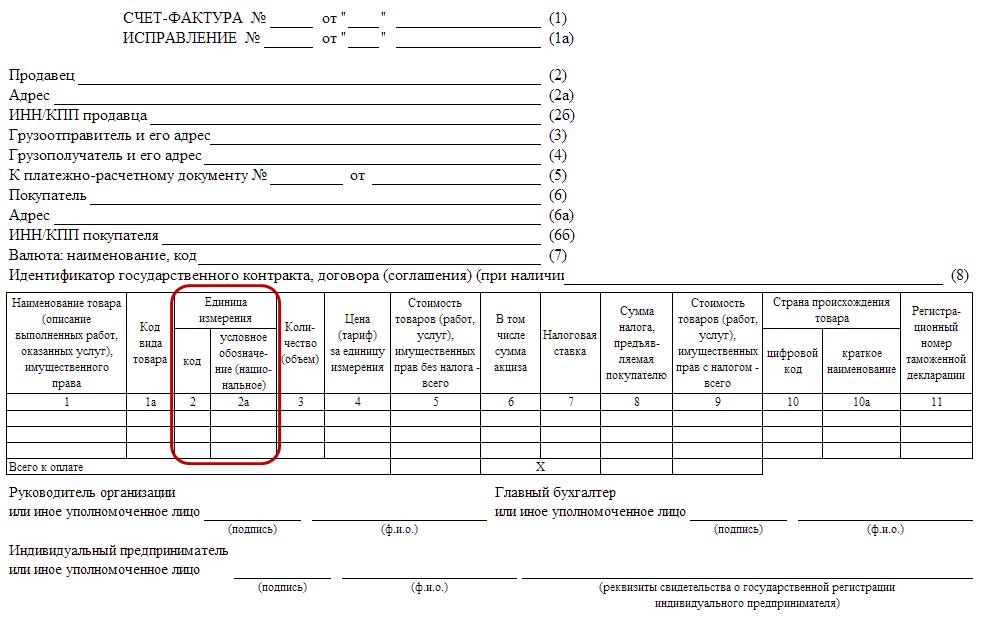

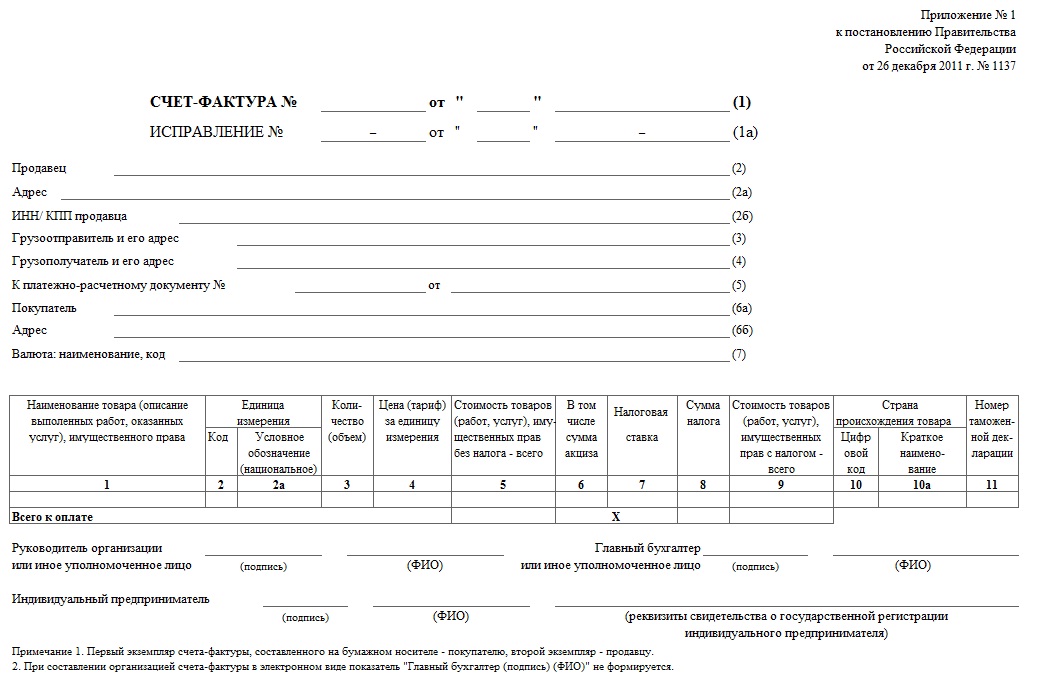

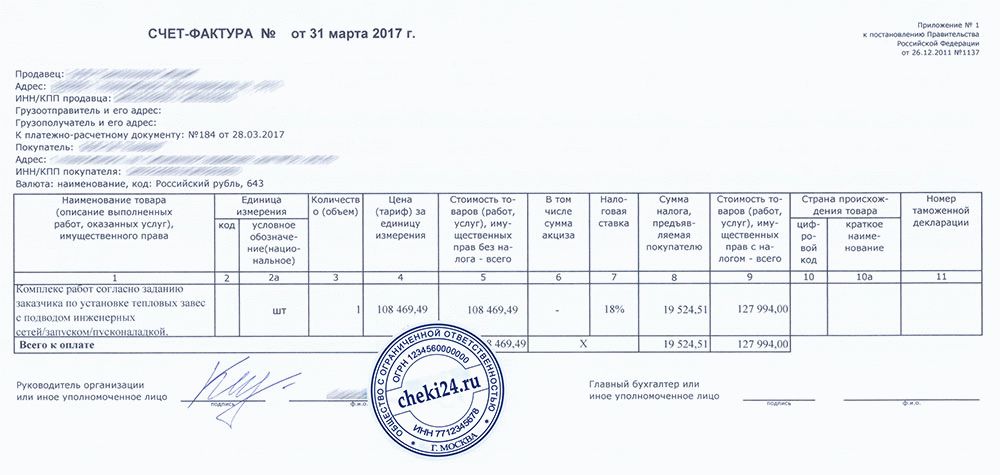

Обязательные реквизиты счета-фактуры

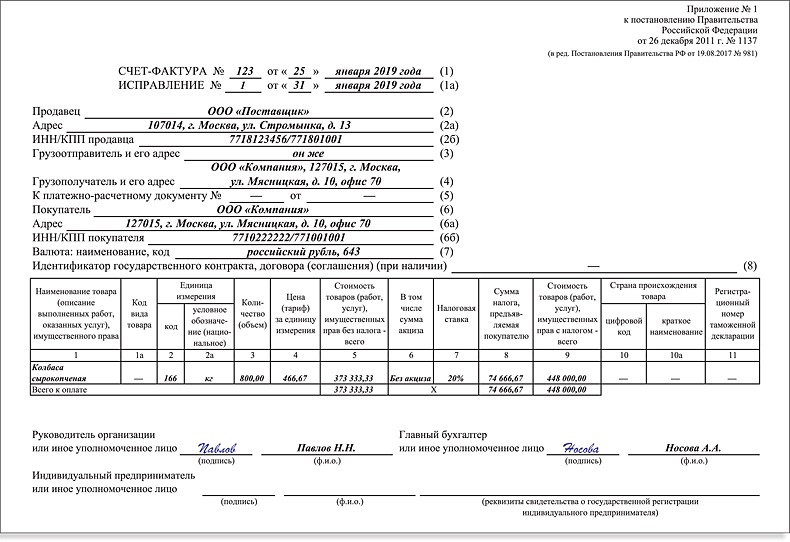

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором

хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные.

Если организация нарушала систему порядковых номеров (например, после 66,67

выдала счет-фактуру под номером 15).

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в полном или сокращенном виде в соответствии с учредительными документами. Адрес прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю

прописываются только в случае реализации товара. Если грузоотправителем

является продавец, то полный адрес грузоотправителя прописывать не нужно,

достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Зачем нужна счет-фактура

Так для кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения, исходящего НДС при продаже товара, оказании услуг, а также для списания, входящего НДС при покупке товара, услуг.

При продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС заполняются на основании этих Книг.

Обязательно

необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать

счет-фактуру; по предоплате, которая получена для оплаты товара или услуг,

отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней

со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления

ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

что это, для чего нужна в бухгалтерии, зачем необходим документ в налогообложении, виды, что подтверждает, отражает полученный экземпляр, какие функции выполняет

В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииВиды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

НДС

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

- День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

- Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

- Аналогично все прописывается с покупающей стороны.

Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе. - Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

- Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях. Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

- Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю. От этой части зависит калькуляция и итоговая сумма.

- Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

- Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

- Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

- Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

- Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

- Полная стоимость за объем проданной продукции или услуг с учетом налога.

- Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

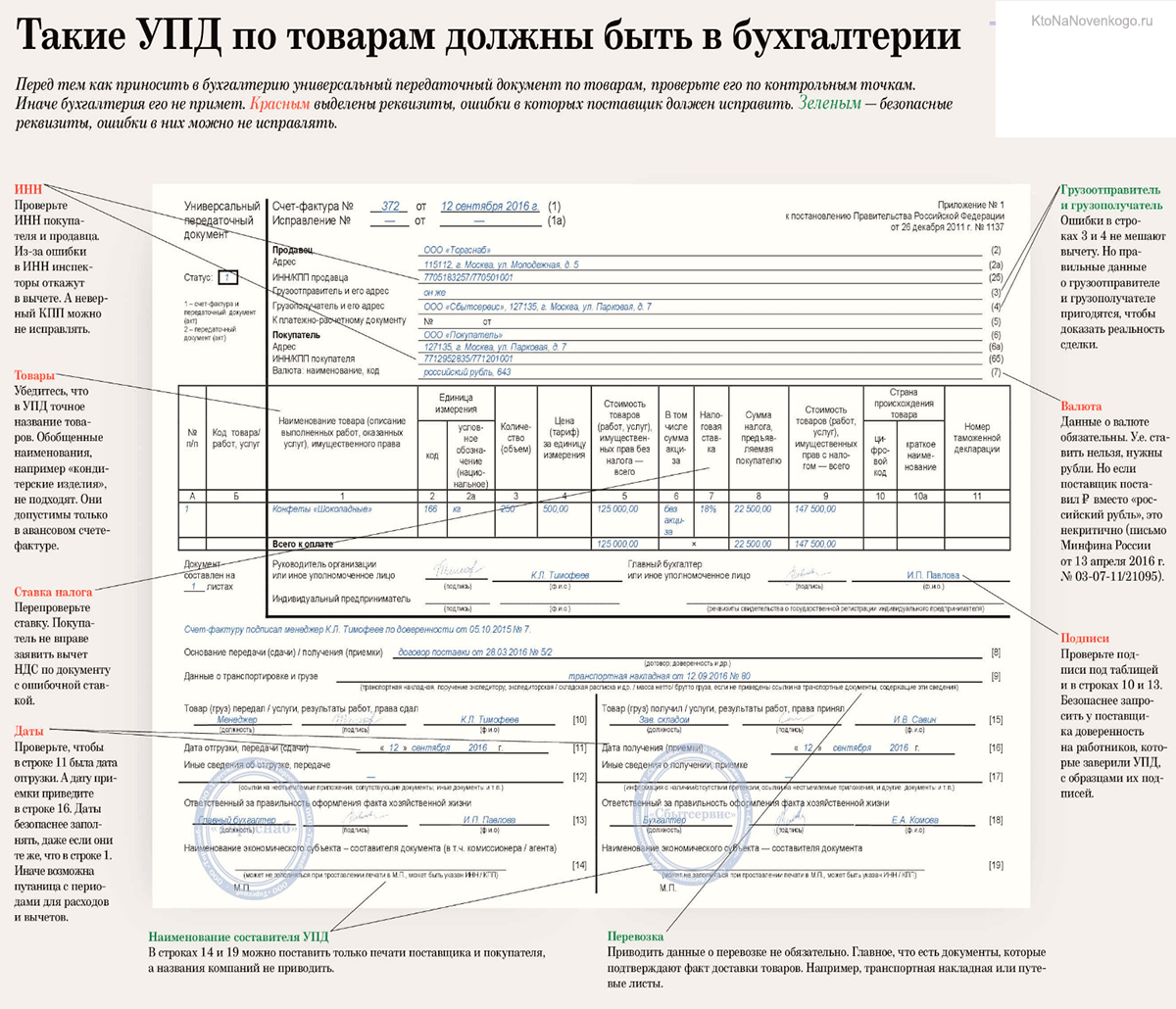

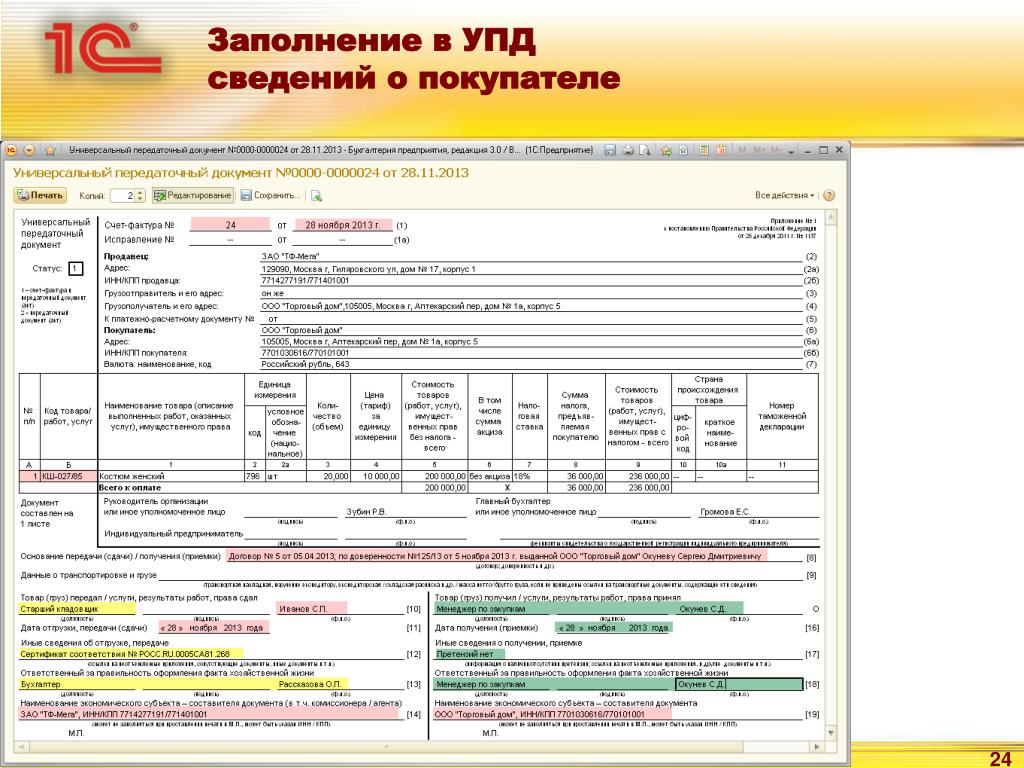

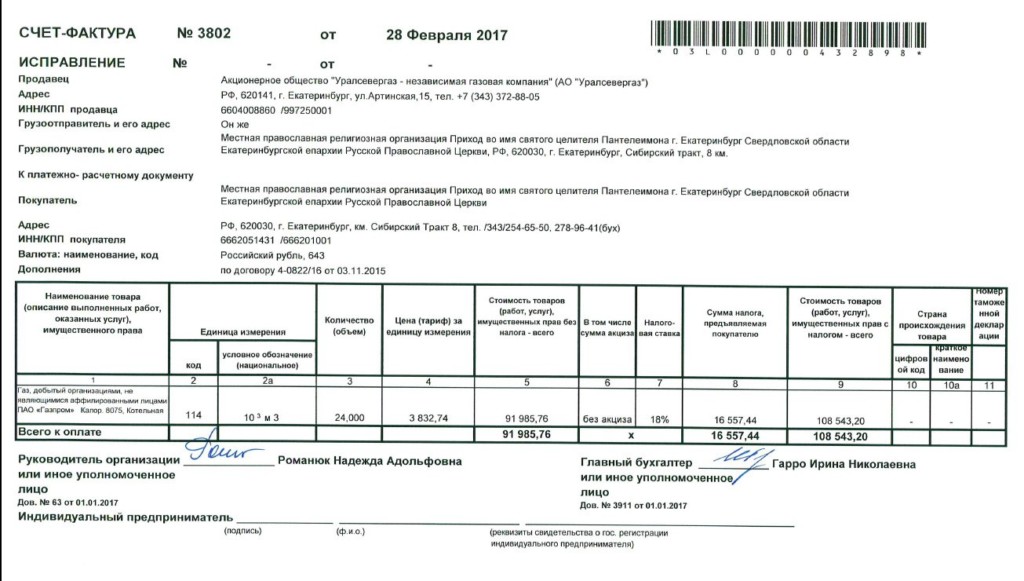

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииВсе о счет-фактуре для отправителя продавца

Обязанность составлять и отправлять клиенту СФ прописана в НК. Это действительно для всех операций, которые подпадают под налоговый учет. Составлять их следует по специальной форме, которая утверждена правительством РФ. Этот бланк можно найти во многих программах, которые помогают вести учет хозяйственных операций. Их составляют в бумажном и электронном виде.

Соглашение о невыставлении

Если у продающей стороны есть поставщики или другие контрагенты, которые не платят НДС или освобождены от этой обязанности, то с каждой фирмой можно заключить особенное соглашение о том, что СФ не будет выставляться. Таким партнерам не актуален вопрос вычетов, им эти бумаги не пригодятся к учету.

Таким партнерам не актуален вопрос вычетов, им эти бумаги не пригодятся к учету.

Когда не требуется делать СФ

Можно не составлять документ, если:

- Сделка не относится к операциям, которые облагаются НДС.

- Предприниматели с одной или обеих сторон работают на специальных налоговых режимах.

- Организация продает изделия физическим лицам за «кэш».

- Юрлицо дарит что-то сотруднику или другому человеку безвозмездно.

Функционал СФ

Осталось до конца разобраться, что подтверждает выданная счет-фактура и какую функцию она выполняет.

Основная задача, которая вменяется этой документации – зафиксировать, что сделка состоялась, а деньги были перечислены или обещаны. Она записывается в книги и позже становится поводом для получения вычета.

Что будет, если в СФ есть ошибки

В любой, даже официальной бумаге, могут случайно допустить неточности, неправильно указать какую-то величину или наименование. Если СФ заполнена неверно, то покупателю могут отказать в получении вычета. Часто после этого клиент не желает продолжать торговые отношения с предприятием.

Если СФ заполнена неверно, то покупателю могут отказать в получении вычета. Часто после этого клиент не желает продолжать торговые отношения с предприятием.

Что можно корректировать

В части случаев допускается исправлять отдельные поля. Но важно учесть несколько правил:

- изменять только оба экземпляра – тот, что у продавца и тот, что у покупателя;

- все корректировки визируются руководителем продающей стороны, ставится печать;

- обязательно пишется дата, когда скорректировали данные, можно рядом с исправлением или на полях поблизости.

Еще один нюанс – если менять нужно много или это сложно из-за заполненных соседних строчек, то лучше составить бумагу заново. Это не будет противоречить законодательству.

Мы разобрали, что счет-фактура для целей налогообложения – это документ, подтверждающий, что продукция была отправлена от продавца получателю или просто продана ему. С помощью этой бумаги можно получить вычет, а также сформировать калькуляцию для заполнения налоговой декларации. Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Количество показов: 21086

Объясните «для чайников» что такое счет-фактура, в чем отличие от первичных бухгалтерских документов?

Счет-фактура – один из документов, которые покупатель получает от продавца товаров (работ, услуг). Чтобы объяснить его отличие от других документов, вкратце рассмотрим, какие еще документы получает покупатель и для чего они нужны.

Счет.

Этот документ служит основанием для оплаты товаров (работ, услуг). Счет выставляется потенциальному покупателю и подтверждает только намерение оплатить товар. Если товар не будет оплачен, то в бухгалтерском учете это намерение никак не отразится.

Товарная накладная (или акт выполненных работ).

Этот документ необходим для учета материальных ценностей или отражения в бухгалтерском учете стоимости работ или услуг сторонней организации. Чаще всего продавец отгружает товар (выполняет работу, оказывает услугу) покупателю после оплаты счета. Однако по договоренности сторон возможна отгрузка и неоплаченного товара.

Однако по договоренности сторон возможна отгрузка и неоплаченного товара.

Счет-фактура.

Этот документ обычно предоставляется покупателю вместе с товарной накладной (актом выполненных работ). В счете-фактуре существуют все те же основные показатели, что и в счете и товарной накладной:

• Дата составления документа

• Наименование продавца

• Наименование покупателя

• Адрес продавца

• Адрес покупателя

• Наименование товара (работы, услуги)

• Количество

• Цена за единицу

• Стоимость

• Сумма НДС (Налога на добавленную стоимость)

Главное отличие счета фактуры от двух других документов – в его назначении.

Если счет и товарная накладная нужны для бухгалтерского учета, то счет-фактура – для налогового.

Счет-фактура предназначен для принятия к зачету НДС. Без счета-фактуры НДС к зачету принимать нельзя. Информация обо всех счетах-фактурах (как полученных, так и выданных) фиксируется в декларации по НДС и предоставляется в ИФНС.

Более того, счет-фактура должен не просто присутствовать, но и быть оформлен строго надлежащим образом. Ошибки или неточности в других документах не повлекут за собой неприятных последствий. А вот если нарушен порядок заполнения счета-фактуры, то организацию неминуемо ожидают проблемы.

Порядок заполнения счета-фактуры изложен в Постановлении Правительства РФ № 1137 от 26.12.2011 г. Этот порядок достаточно часто меняется, поэтому бухгалтеру следует уделять особое внимание происходящим изменениям. В настоящее время действует редакция этого Постановления от 19 августа 2017 года.

Правильно оформленный счет-фактура должен содержать все необходимые реквизиты, указанные в Постановлении. Если не указан или указан неверно хотя бы один из них, то счет-фактура считается недействительным. И сумма НДС, принятая к вычету по такому документу, подлежит восстановлению. То есть доплате в бюджет вместе с суммой начисленных пеней.

Счет-фактура с непредсказуемым прошлым и непонятным будущим

Получив счет-фактуру, бухгалтер обычно бегло его просматривает, убеждается в наличии необходимых реквизитов и со спокойной душой принимает НДС к вычету. Но, как показывает практика, даже правильно составленный (на первый взгляд!) счет-фактура все равно может таить в себе опасность. О проблемах со счетами-фактурами БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Вероника Емельянова.

Но, как показывает практика, даже правильно составленный (на первый взгляд!) счет-фактура все равно может таить в себе опасность. О проблемах со счетами-фактурами БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Вероника Емельянова.

Применение вычета НДС позволяет компаниям существенно снизить свою налоговую нагрузку. Но для этого, помимо прочих условий, необходимо наличие правильно заполненного счета-фактуры, который компании получают от своих поставщиков и исполнителей. И если в одном из таких документов показатели будут внесены с ошибкой или какой-то реквизит не будет заполнен вовсе, то это грозит «снятием» вычета по результатам камеральной или выездной проверки.

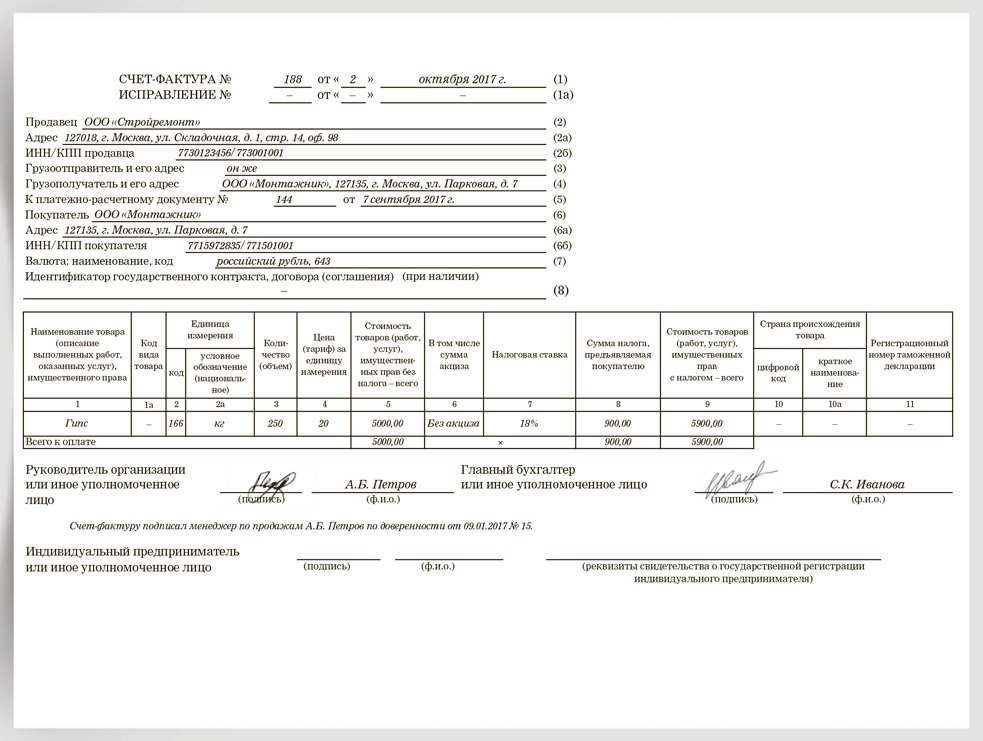

Однако важно не только, как заполнен документ, но и как он подписан.

Подписывать счет-фактуру должен руководитель и главный бухгалтер предприятия либо иные лица, уполномоченные на то приказом по организации или доверенностью от имени организации. Об этом четко сказано в пункте 6 статьи 169 НК РФ.

Казалось бы, все достаточно четко и понятно. Но на деле все оказывается не так-то просто и налоговики нередко обращают внимание на «не такие» подписи. Если не развеять их подозрения, то отказ в вычете НДС гарантирован.

Итак, какие подписи таят в себе опасность?

БУХ.1С открыл канал в мессенджере Telegram. Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С. Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram). Новости о налогах, бухучете и 1С — оперативно в вашем телефоне!Счет-фактура подписан факсимиле

В некоторых компаниях подписи на выставленных счетах-фактурах директор и главбух проставляют не лично, а путем факсимиле. Данный факт легко заметить путем обычного визуального осмотра, поэтому будьте уверены, что и налоговики такую подпись обнаружат без труда. И не замедлят «снять» вычет НДС по счетам-фактурам, подписанным подобным образом.

И не замедлят «снять» вычет НДС по счетам-фактурам, подписанным подобным образом.

Здесь они будут руководствоваться позицией вышестоящего руководства, поскольку все письма ведомств (как налогового, так и финансового) разъясняют, что счета-фактуры, составленные с использованием факсимильной подписи, признаются составленными с нарушением установленного порядка и не могут являться основанием для принятия «входного» НДС к вычету.

Эта позиция содержится в письмах Минфина России от 17.08.2015 № 03-07-09/49478, от 01.06.2010 № 03-07-09/33, от 17.06.2009 № 03-07-09/31, ФНС России от 19.10.2005 № ММ-6-03/886, УФНС России по г. Москве от 07.10.2010 № 16-15/104968.

Кстати, если спор дойдет до суда, то не факт, что суд примет сторону налогоплательщика. Дело в том, что позицию налоговиков поддерживают и суды, в том числе Президиум ВАС РФ, о чем свидетельствует Постановление от 27.09.2011 № 4134/11. Конечно, встречаются и решения, вынесенные в пользу компаний, но таких примеров немного.

Поэтому если вы обнаружили у себя «входящие» счета-фактуры, подписанные факсимиле, то советуем договориться с поставщиком, чтобы все счета-фактуры в ваш адрес руководство подписывало собственноручно.

Не та расшифровка подписи

Руководитель и главный бухгалтер могут передать право подписи счетов-фактур другим лицам, например, заместителю руководителя (за руководителя), рядовому бухгалтеру (за главбуха). Либо одному лицу, которое может расписываться и за директора, и за главного бухгалтера. Кстати, последнее вполне законно и чиновники это подтверждают, что видно, например, из письма Минфина России от 21.10.2014 № 03-07-09/53005.

Свои подписи уполномоченные лица ставят в реквизитах «Руководитель организации или иное уполномоченное лицо (подпись)» и «Главный бухгалтер или иное уполномоченное лицо (подпись)». И часто в качестве расшифровки подписи в счетах-фактурах оставляют фамилию и инициалы руководителя и главного бухгалтера. Казалось бы, мелочь, но даже это может привести к отказу налоговой инспекции в вычете налога по таким счетам-фактурам.

Поэтому если из полученного счета-фактуры прослеживается, что расшифровка подписи явно не соответствует самой подписи, то это должно стать поводом для беспокойства. А если поставщик не соглашается привести свой документооборот в соответствие, то можно предложить ему проставлять необходимую расшифровку рядом с расшифровкой подписи гендира и главбуха. По крайней мере, чиновники не видят в этом никакого нарушения (письмо Минфина России от 14.10.2015 № 03-07-09/58937).

Кстати, если в расшифровке подписи фамилия подписавшего лица будет искажена незначительно (например, вместо «Германцева И.А.» указана «Германуева И.А.»), это не должно стать поводом для отказа в вычете (постановление ФАС Северо-Западного округа по делу № А52-1812/2012 от 12 ноября 2012 г.). А если и станет, то у компании есть все шансы оспорить действия налоговиков в суде.

Главбух отсутствует

Фирма может работать и без главного бухгалтера. В этом случае место, где расписывается главбух, остается пустым, либо за главбуха расписывается сам руководитель. Вызовет ли такой счет-фактура проблемы с вычетом НДС во время налоговой проверки?

Вызовет ли такой счет-фактура проблемы с вычетом НДС во время налоговой проверки?

Может вызвать. В письме Минфина РФ от 27.08.2014 г. № 03-07-09/42854 сказано, что подпись главного бухгалтера на счетах-фактурах, составленных на бумажном носителе, является обязательной. Причем в письме не поясняется, касается ли данное разъяснение абсолютно всех случаев или только тех, когда в штате фирмы есть должность главного бухгалтера. Поэтому налоговики на местах часто просто «снимают» вычет, обнаружив счета-фактуры, не подписанные главбухом, не разбираясь в причине отсутствия подписи.

Такой подход нельзя назвать бесспорным. Законодательство не содержит требования иметь в компании главбуха. Более того, в пункте 3 статьи 7 Закона о бухучете предусмотрено в некоторых случаях возложение руководителем на себя обязанности главного бухгалтера. Поэтому если в компании отсутствует главбух, то и отсутствие его подписи в счете-фактуре не будет нарушением.

Судебная практика подтверждает правильность данного вывода, о чем свидетельствуют, например, постановление ФАС Восточно-Сибирского округа от 12. 04.2011 по делу № А19-11133/08. Суд выигран налогоплательщиком и в споре, рассматриваемом в постановлении ФАС Северо-Западного округа от 02.03.2010 по делу № А56-46627/2007. Во многом — благодаря тому, что предприниматель показал суду документы об отсутствии в штате своих поставщиков должности главного бухгалтера и исполнении обязанностей главного бухгалтера директорами этих организаций.

04.2011 по делу № А19-11133/08. Суд выигран налогоплательщиком и в споре, рассматриваемом в постановлении ФАС Северо-Западного округа от 02.03.2010 по делу № А56-46627/2007. Во многом — благодаря тому, что предприниматель показал суду документы об отсутствии в штате своих поставщиков должности главного бухгалтера и исполнении обязанностей главного бухгалтера директорами этих организаций.

Поэтому если ваши поставщики выдают вам счета-фактуры без подписи главбуха или счета-фактуры, в которых гендир расписывается и за себя, и за главного бухгалтера, то лучше поинтересоваться, чем это вызвано. Если главного бухгалтера в компании нет, а его функции выполняет руководитель, то запросите у контрагента соответствующие документы (например, приказ о возложении обязанностей главного бухгалтера на руководителя организации).

Подписание разными лицами

Как известно, счет-фактура составляется в двух экземплярах, одних из которых остается у составителя, а другой — передается покупателю (если речь идет о реализованных товара) или заказчику (если речь идет о выполненных работах или оказанных услугах).

Очевидно, что экземпляры одного документа должны быть идентичны, на то они и экземпляры. Соответственно, и подписывать их должно одно и то же лицо (лица).

И если налоговая инспекция во время проверки (в т.ч. с запросом документов у контрагента проверяемого лица) обнаружит несоответствие подписей, то организации может грозить отказ в вычете НДС по таким счетам-фактурам.

По крайней мере, подобные споры можно встретить в судебной практике.

Отметим, что суд может встать и на сторону компании в подобном споре.

Например, в постановлении ФАС Московского округа от 19.09.2011 по делу № А40-119463/10-4-685 судьи отметили, что подписание экземпляров счетов-фактур разными лицами от имени продавца не является основанием для признания какого-либо экземпляра счета- фактуры недействительным и данное обстоятельство не свидетельствует о нарушении налогового законодательства. Так что в случае споров у компаний есть шансы отстоять свое право на вычет.

А если подписание экземпляров счета-фактуры вызвано технологическими особенностями организации-поставщика, то сами чиновники не видят в этом ничего предосудительного (письмо Минфина России от 27. 06.2017 № 03-07-05/40316).

06.2017 № 03-07-05/40316).

«Липовая» подпись

И, наконец, самая частая причина «снятия» вычета по НДС — подписание счетов-фактур неустановленными лицами, то есть лицами, которые в период подписания не являлись руководителем организации-продавца. Такое бывает, например, когда в компании директор номинальный, соответственно на документах подпись поддельная.

Конечно, покупатель, получивший счет-фактуру, может не догадываться о том, что подпись на документах «липовая» — не того лица, которое числится директором. Но во избежание подобных ситуаций еще на стадии заключения договора с контрагентом желательно проверять полномочия лиц, подписывающих от имени контрагента документы, в том числе счета-фактуры.

Если же все уже случилась и налоговая инспекция признала вычет незаконным, то при рассмотрении дела в суде сложно предвидеть исход спора, поскольку арбитражная практика противоречива. В любом случае покупателю следует запастись доказательствами, что при выборе контрагента он проявил должную осмотрительность. Напомним, что сервис «1СПАРК Риски» дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов.

Напомним, что сервис «1СПАРК Риски» дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов.

А не так давно само налоговое ведомство дало указания налоговым инспекциям на местах исключить формальные подходы при выявлении необоснованной налоговой выгоды (письма ФНС России от 12.05.2017 № АС-4-2/8872, от 23.03.2017 № ЕД-5-9/547). Например, не делать вывод о получении необоснованной налоговой выгоды только лишь на основании того, что документы, полученные от контрагента, были подписаны лицом, отрицающим их подписание и наличие у него полномочий руководителя.

Примечательно, что с 19 августа 2017 года данный подход закреплен и на законодательном уровне. Федеральный закон от 18.07.2017 № 163-ФЗ ввел в Налоговый кодекс РФ новую статью 54.1, которая устанавливает пределы законного получения налоговой выгоды. Если вкратце, то из нее следует, что если сделка реальна и ее целью не является создание налоговых схем, направленных на незаконное уменьшение налоговых обязательств, то на основании одного лишь подписания документов неустановленным или неуполномоченным лицом нельзя признать неправомерным уменьшение суммы налога.

И в заключение хотим сказать лишь одно – будьте бдительны и проверяйте счета-фактуры в момент их приема.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов – Пресс-центр

Материал опубликован в издании «Практическая бухгалтерия»

Подписать счет-фактуру могут не только директор и главный бухгалтер, но и другие лица, уполномоченные на то приказом или иным распорядительным документом по организации или доверенностью от ее имени. Вроде бы ничего сложного. Однако проверяющие органы искусно находят к чему придраться при проверке правильности заполнения счетов-фактур.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Все услуги по этой теме:

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 N 34н).

При расчетах по НДС используется унифицированная форма счет-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 № 914.

Соблюдайте требования

Налоговые органы все чаще отказывают организациям в принятии НДС к вычету, ссылаясь на отсутствие в счете-фактуре необходимых реквизитов, на допущенные в нем опечатки, помарки, отсутствие расшифровки подписей руководителя и главного бухгалтера.

Позицию налоговых органов поддерживает Минфин России разъясняя, что счета-фактуры, в которых неверно заполнены или не отражены необходимые реквизиты, рассматриваются как составленные с нарушением требований НК РФ, и суммы НДС по этим счетам-фактурам вычету не подлежат (письмо УФНС от 25 мая 2007 г. № 19-11/048795).

Если НДС на основании таких счетов-фактур налогоплательщиком уже принят к вычету, то налоговые органы требуют его восстановить и уплатить в бюджет, применяя штрафные санкции ( п. 1 ст. 122 НК РФ). Кроме того налогоплательщик будет обязан уплатить пеню за каждый календарный день просрочки с неуплаченного НДС. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации ( п.4 ст .75) и уплачивается одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п.5 ст.75).

Внимание

Полную ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (п. 1 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете).

Статья 169 НК РФ приводит только общие требования по составлению счетов-фактур. В п. 5 данной статьи просто перечислены обязательные к заполнению реквизиты. При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

Условия для принятия НДС к вычету установлены гл. 21 НК РФ. Во-первых, товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС. Во-вторых, приняты к учету. В-третьих, налогоплательщик должен иметь должным образом оформленный счет-фактуру поставщика, в котором сумма НДС выделена отдельной строкой.

Бухгалтерам следует обратить внимание на важные моменты, связанные с подписанием счетов-фактур. У налоговых органов вызовет подозрение, если:

- на счете-фактуре отсутствуют расшифровки подписей;

- счет-фактура подписан одним лицом как за руководителя, так и за главного бухгалтера;

- в счете-фактуре, выставленном налогоплательщиком-организацией, отсутствует строка Индивидуальный предприниматель (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Уполномочен подписать

Руководитель и главный бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Учитывая , что указанные лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, в счете-фактуре вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи рекомендуется указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру. Если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой документ не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Налоговый кодекс и Правила учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 N 914, далее — Правила) изменений и дополнений реквизитов формы счета-фактуры не предусматривают. Соответственно, вносить в него сведения о должности уполномоченного лица организации и реквизиты соответствующей доверенности не обязательно. В то же время если в счете-фактуре присутствуют дополнительные реквизиты для лиц, уполномоченных подписывать счет-фактуру (например, указана должность), то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Некоторые организации заключают договоры на оказание бухгалтерских услуг со специализированной фирмой или специалистом — физическим лицом. Это разрешено п. 2 ст. 6 Федерального закона О бухгалтерском учете от 21.11.1996 N 129-ФЗ. В этом случае подпись в счете-фактуре вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – руководитель организации, бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают иные лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие счета-фактуры, то принять НДС к вычету вы будете не вправе.

Руководитель-главбух

Если в штате организации отсутствует должность главного бухгалтера, то его функции может выполнять руководитель организации. Соответственно он будет подписывать счета-фактуры вместо главного бухгалтера одинаковой подписью в полях подпись руководителя и главного бухгалтера. Это возможно на основании соответствующего приказа следующего содержания: Я, генеральный директор «Название организации» возлагаю на себя обязанности главного бухгалтера….

Согласно п. 2 г ст. 6 Федерального закона О бухгалтерском учете руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично. Данная норма предполагает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и за главного бухгалтера.Руководитель-главбух.

Счет-фактуру подписывает ИП

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой. Ведь согласно законодательству ИП сам отвечает за ведение бухгалтерского учета.

Глава 21 Налогового кодекса не содержит запрета на подписание счета-фактуры от имени предпринимателя уполномоченным им лицом. Налогоплательщик может участвовать в отношениях, которые регулируются законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом (п. 1 ст. 26 НК РФ). Уполномоченный представитель налогоплательщика — физического лица будет осуществлять свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством (п. 3 ст. 29 НК РФ).

Факсимильная и электронно-цифровая подпись

Многих по-прежнему интересует вопрос, можно ли визировать счета-фактуры электронной цифровой подписью (ЭЦП) или факсимиле. Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Счета-фактуры, подписанные факсимиле, ЭЦП либо подписями, воспроизведенными с помощью электронных печатных устройств, считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия НДС к вычету (возмещению). Такое мнение высказывает Минфина России в письмах от 22.01.2009 N 03-07-11/17 и от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна. Согласно позиции некоторых арбитражных судов наличие на счете-фактуре факсимильного воспроизведения подписи руководителя и бухгалтера организации-поставщика не может являться основанием для отказа в возмещении НДС, который уплачен поставщикам продукции (постановления ФАС Северо-Кавказского округа от 29 сентября 2008 г. № Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

В то же время существуют судебные решения, которые поддерживают налоговиков в их требованиях (постановления ФАС Дальневосточного округа от 28 июля 2008 г. № Ф03-А37/08-2/2876, от 07 апреля 2008 г. № Ф03-А73/08-2/918, ФАС Поволжского округа от 19 июля 2007 г. № А65-3666/2006, от 21 июня 2007 г. № А57-4833/06-33, от 03 мая 2007 г. № А57-4249/06).

Высший Арбитражный суд в одном из определений указал, что проставление на счетах-фактурах факсимильной подписи при наличии соглашения об этом не свидетельствует о нарушении обществом требований, установленных статьей 169 Налогового кодекса. Подробнее о позиции ВАС РФ читайте в «ПБ» за май на стр. 70.

Бератор «НДС от А до Я»

Если счет-фактуру за руководителя или главного бухгалтера подписывают иные лица, не уполномоченные на то приказом или доверенностью, то принять НДС к вычету на основании такого документа вы не вправе. Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Исправляем ошибки

Ошибочно проставленную подпись в счете-фактуре, как и другие ошибки в этом документе можно исправить. Порядок внесения изменений в счета-фактуры регламентирован п. 29 Правил. Такие исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений.

При этом учтите, своевременное исправление выявленных нарушений в оформлении счетов-фактур не может служить основанием для отказа в применении налоговых вычетов по НДС при условии добросовестности действий налогоплательщика. Такое мнение придерживаются многие арбитражные суды.

Счет-фактура, нужна ли, выставление счет-фактура по НДС, заполнение журнала учета, корректировочный счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

Содержание

Скрыть- Нужна ли счет-фактура?

- Счет-фактура по НДС

- Выставление счет-фактуры

- Журнал учета счетов-фактур

- Заполнение счет-фактуры

- Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Журнал учета счетов-фактур

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

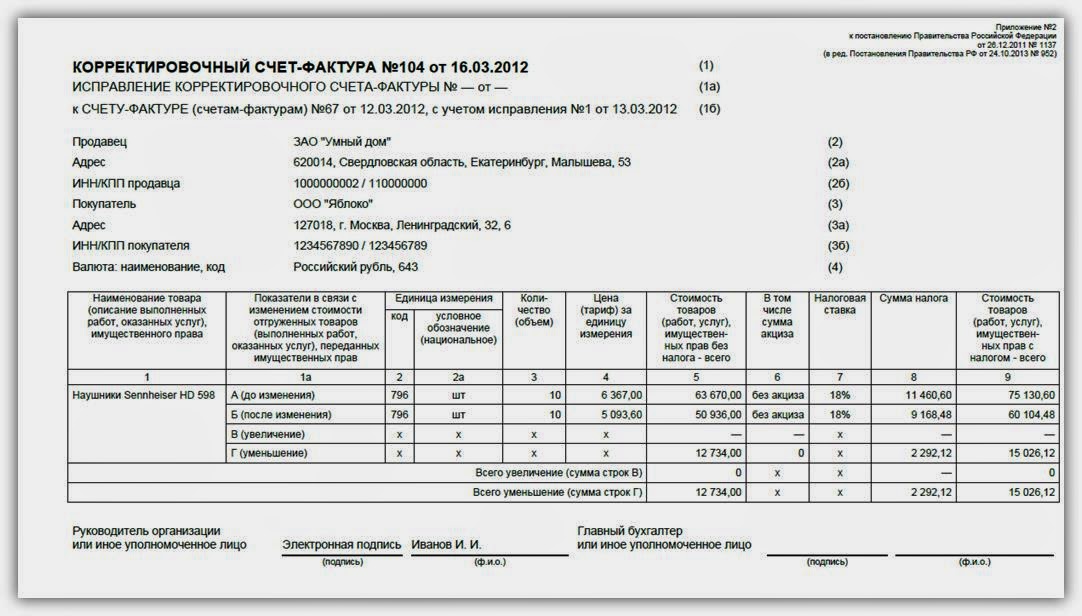

Корректировочный счет-фактура

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.

описание, формы и образцы — Диадок

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления. Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

Корректировочный счет-фактура

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы). Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС. То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ). А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ). В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС, а значит покупатель имеет право на основании КСФ получить «добавки» вычета (п. 13, ст. 171 НК РФ).

Исправленный счет-фактура

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара и при возврате товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

Исправление ошибок

Отметим, что не на всякую ошибку в счете-фактуре необходимо составлять новый исправленный экземпляр. Согласно Постановлению №1137, если ошибка не приводит к отказу в возмещении НДС (например, не препятствует налоговым органам идентифицировать покупателя или продавца, определить наименование товара (работ, услуг), стоимость, налоговую ставку или сумму налога), то бухгалтеру не нужно составлять исправленный счет-фактуру.

В случае если бухгалтер найдет ошибку в корректировочном счет-фактуре, то уместным будет проверить и исходный счет-фактуру на предмет наличия аналогичной ошибки: если ошибка есть в обоих документах, то исправлять её придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.

Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу Постановления №1137: согласно данному постановлению исправления счетов-фактур, составленных по старой форме в бумажном или электронном виде, вносятся старым способом, путем зачеркивания неверного показателя.

Нумерация счетов-фактур

Нумерация КСФ и счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено. Например, мы составили «отгрузочный» счет-фактуру под №20, затем обнаружили в нем какую-либо ошибку и составили новую версию счета-фактуры №20, исправление №1. Затем заметили еще одну пропущенную ошибку. Составим еще одну версию счета-фактуры №20, исправление №2. Допустим, что после этого мы составляем следующий по номеру счет-фактуру №21 по другой сделке. После этого оказывается, что по предыдущей отгрузке необходимо выставить корректировочный счет-фактуру. Тогда мы должны будем составить корректировочный счет-фактуру №22 на счет-фактуру №20 с учетом исправления №2. Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Важно отметить, что Постановлением №1137 было впервые разрешено вести дробную нумерацию для счетов-фактур: такой нумерацией могут пользоваться организации, имеющие в своем составе обособленные подразделения, участники товарищества или доверительные управляющие.

Что такое счет-фактура? Для чего это используется?

5 мин. Читать

- Концентратор

- Выставление счетов

- Что такое счет-фактура?

Счет-фактура — это документ, в котором перечислены продукты и услуги, которые предприятие предоставляет клиенту, и устанавливается обязательство со стороны клиента оплатить предприятию эти продукты и услуги.

Выставление счетов имеет решающее значение для малого бизнеса, потому что счета — это бизнес-документы, которые позволяют компаниям получать оплату за свои услуги.

Популярный способ начать работу со счетами — использовать шаблоны счетов. Шаблоны счетов экономят ваше время, так что вам не нужно повторно вводить одну и ту же информацию каждый раз, когда вы выставляете счет. Если вы хотите стать немного более продвинутым, FreshBooks также делает программное обеспечение для выставления счетов, которое до смешного просто в использовании.

Счета-фактуры служат важной цели как для бизнеса, отправляющего счет, так и для клиента, который его получает. Для малых предприятий счет-фактура помогает ускорить процесс оплаты, уведомляя клиентов о предстоящем платеже.Для клиентов счета-фактуры обеспечивают организованный учет расходов с подробными деталями и могут помочь в ведении учета.

Эти темы помогут вам понять, что такое счет-фактура, чтобы вы могли создавать счета-фактуры для малого бизнеса. :

Что такое счет-фактура?

Для чего используется счет-фактура?

Что такое идентификатор счета?

Как присвоить номера счетов

Как выглядит счет-фактура?

Что такое «счет-фактура»?

Термин «счет-фактура» определяется в Оксфордском словаре английского языка как «список отправленных товаров или предоставленных услуг с указанием суммы, причитающейся за них; чек.”

Счета — это основа бухгалтерской системы малого бизнеса. В счете-фактуре вашему клиенту будет указано, сколько он вам должен, когда должен быть произведен платеж и какие услуги вы предоставили.

Для чего используется счет-фактура?

Счета-фактуры используются как исходный документ для бухгалтерского учета. Счета-фактуры полезны для регистрации всех торговых операций, которые компания совершает со своими клиентами. Счета-фактуры используются предприятиями для различных целей, в том числе:

- Для запроса своевременной оплаты от клиентов

- Для отслеживания продаж

- Для отслеживания запасов для предприятий, продающих продукты

- Для прогнозирования будущих продаж с использованием исторических данных

- Для регистрации доходов от бизнеса для налоговой отчетности

Что такое счет-фактура Я БЫ?

Идентификатор счета-фактуры, также называемый номером счета-фактуры, представляет собой уникальный номер, который присваивается каждому счету-фактуре, генерируемому бизнесом.Номер счета-фактуры является важным элементом счета-фактуры, поскольку он позволяет бизнесу легко идентифицировать отдельные транзакции с клиентами и ссылаться на них.

Идентификатор счета-фактуры может включать как цифры, так и буквы. Хотя счета-фактуры не обязательно нумеровать последовательно, вам необходимо установить единую систему идентификаторов счетов и убедиться, что вы не присваиваете номер счета более одного раза.

Как присвоить номера счетов

Существуют различные подходы, которые компании могут использовать для присвоения номеров счетов-фактур.Вот несколько распространенных подходов к присвоению номеров счетов:

ПОСЛЕДОВАТЕЛЬНЫЙ

Это самый простой способ присвоения номеров счетов-фактур, который используется по умолчанию в большинстве облачных программ для выставления счетов. Чтобы назначить последовательные номера счетов-фактур, вы должны начать с любого номера (обычно 1) и присвоить каждому продолжающемуся счету следующий номер в последовательности. Например:

Счет-фактура № 001

Счет-фактура № 002

Счет-фактура № 003

Последовательные номера счетов позволяют легко поддерживать единообразие и гарантировать, что вы никогда не назначите повторяющиеся идентификаторы счетов.

ХРОНОЛОГИЧЕСКИЙ

Чтобы присвоить номера счетов хронологическим методом, вы отсортируете все счета по дате их создания. Таким образом, первая серия чисел в идентификаторе всегда будет относиться к дате. После даты номер вашего счета также будет включать уникальные номера, присвоенные этому счету. Вы можете использовать любой формат даты для хронологических номеров счетов. Например, если счет-фактура создан 30 сентября 2018 г., а уникальный номер счета-фактуры — 0022, вы можете присвоить этот номер счету-фактуре: 2018-09-30-0022.

ПО ИДЕНТИФИКАТОРУ ЗАКАЗЧИКА

Некоторые компании назначают уникальные идентификаторы клиентов каждому из своих клиентов, и вы можете использовать идентификатор клиента для присвоения номеров счетов-фактур. Процесс присвоения номеров счетов по идентификатору клиента аналогичен процессу хронологической нумерации. Идентификатор счета-фактуры начинается с идентификатора клиента, а затем следует уникальный номер. Например, если вы назначили своему клиенту идентификационный номер клиента 490, а уникальный номер, который вы используете, — 004, вы можете использовать подход идентификатора клиента, чтобы назначить номер счета 490-004.

ПО ID ПРОЕКТА

Если ваша компания работает над несколькими проектами одновременно и вы выставляете счета клиентам по проектам, вы можете назначить номера счетов по идентификатору проекта. Этот метод распространен в строительной отрасли. Чтобы назначить номера счетов по идентификатору проекта, первая часть вашего номера счета будет относиться к идентификатору проекта, а вторая часть будет порядковым номером, чтобы различать разные счета, выставленные для этого конкретного проекта. Например, если вы создавали счет-фактуру для своего проекта 6221, вы могли бы присвоить свой первый номер счета-фактуры для проекта как 6221-001.

Как выглядит счет-фактура?

Профессиональный счет-фактура будет выглядеть чистым, читаемым и простым, но при этом будет содержать все подробности о предоставляемых услугах и оплате, требуемой клиентом. Профессиональный счет всегда должен включать:

- Контактная информация вашей компании

- Контактная информация вашего клиента

- Идентификатор счета или номер счета

- Условия и сроки оплаты

- Подробный перечень оказанных услуг

- Сумма к оплате

Ищете советы по дизайну, которые помогут создать привлекательный счет-фактуру профессионального вида? Ознакомьтесь с этим руководством для малого бизнеса о том, как оформлять счета-фактуры.

Как выставить счет клиентам?

Чтобы выставлять счета своим клиентам, вы должны создать и отправить счет, как только вы закончите работу над проектом. Таким образом, детали работы будут свежи в вашей памяти, и вы получите оплату как можно быстрее. Убедитесь, что ваш счет включает в себя все данные, которые ваши клиенты должны будут оплатить вам, включая название вашей компании, срок оплаты счета и общую сумму к оплате.

Нужна дополнительная помощь? Вот полное руководство о том, как выставить счет, чтобы получить оплату быстрее.

СТАТЬИ ПО ТЕМЕ

7 основных вопросов по выставлению счетов, которые вы боялись задать

1. Что такое счет-фактура?

Счет-фактура — это запрос на оплату. В нем перечислены товары или услуги, которые вы предоставили, и указано, что ваш клиент должен взамен.

Ваши счета-фактуры также являются налоговыми документами. Вы должны хранить копии, чтобы показать, какой доход вы заработали, и какие налоги с продаж вы, возможно, собрали для правительства.

2. Какие существуют типы счетов-фактур?

Счета-фактуры бывают разных видов, каждый со своим именем. Вот некоторые из наиболее распространенных.

- Счет-фактура продажи

Если вы отправляете счет-фактуру, то это счет-фактура продажи (если вы его получаете, то это счет-фактура покупки). - Просроченный счет

Если счет не оплачен, некоторые компании повторно отправят его с отметкой о просрочке. - Промежуточный счет

Если вам требуются промежуточные платежи по большому объему работы, вы можете отправить промежуточный счет.Обычно они выдаются ежемесячно и взимают плату за работу, проделанную в течение этого периода. - Окончательный счет-фактура

Последний счет в серии промежуточных счетов-фактур, окончательный счет-фактура, сигнализирует о том, что работа завершена и никаких других счетов не будет. - Повторяющийся счет-фактура

Если вы каждый раз взимаете с клиента одну и ту же сумму, вы можете просто отправить повторяющийся счет-фактуру. Они отлично подходят для подписки или аренды. - Счет-проформа

Счет-проформа показывает товары и затраты, но не является юридической записью продажи.Обычно они используются в качестве котировок цен. - Коммерческий счет-фактура

Хотя цены в предварительном счете-фактуре могут измениться в любое время, коммерческий счет-фактура имеет обязательную юридическую силу. Если вы выставите один из них, вы не сможете изменить цену, пока не истечет срок действия счета. Обычно они отправляются вместе с транспортной накладной. - Кредитовое авизо или кредитовое авизо

Кредитовое авизо сторнирует сбор из предыдущего счета-фактуры. Они выдаются при возврате товара или когда покупатель переплатил.

3. Что ставить в счет-фактуру

В счете-фактуре должны быть указаны покупатель и продавец, товары или услуги, которыми они обмениваются, а также начисленные расходы. На нем также должна быть указана дата выдачи и номер (или код), который отличает его от всех других ваших счетов-фактур. Чтобы узнать больше о том, что ставить в счет-фактуру, ознакомьтесь с нашим руководством по его составлению.

4. Когда оплачивается счет?

Теоретически счет оплачивается тогда, когда вы говорите о его сроке.Реально треть опоздает. Пока вы ждете, с финансами может быть очень трудно. Чтобы свести к минимуму эти денежные засухи:

- Дайте клиентам меньше времени на оплату (всего 7 дней становится все более распространенным явлением).

- Получите подписание условий оплаты, прежде чем что-либо поставлять.

- Если работа сделана, высылайте счет-фактуру. Не ждите до конца месяца.

- Убедитесь, что вы знаете, какие счета были оплачены, а какие нет. Немедленно проверяйте просроченные счета.

Дополнительные советы см. В нашем руководстве по настройке отличной системы выставления счетов.

5. Что такое учет счетов?

Большинство счетов оплачивается. Некоторые — надеюсь, очень немногие — этого не делают. В любом случае есть кредиты и дебеты для зачисления на ваши бизнес-счета. В этом вам поможет бухгалтер или бухгалтер. А если вы отправляете счета-фактуры с помощью программного обеспечения для бухгалтерского учета, многие записи в книге выполняются автоматически.

6.Что такое сверка счетов?

Сверка счетов показывает, какие счета были оплачены, а какие нет. Вы делаете это, проверяя банковские депозиты на предмет платежей клиентов и сопоставляя эти платежи с конкретными счетами-фактурами. Когда счет оплачивается, вы убираете его из своего списка наблюдения.

Если неоплаченный счет просрочен, вы должны проследить за клиентом, чтобы добиться оплаты. Сверка счетов может быть кропотливой, но, как и при учете счетов, вы можете автоматизировать этот процесс.

7. Выставление счетов и дебиторская задолженность — это одно и то же?

Да, выставление счетов и дебиторская задолженность по сути одно и то же. Они все о том, чтобы следить за тем, что вам задолжали. Некоторые люди думают, что выставление счетов — это просто отправка счетов, но это гораздо больше. Это процесс, который начинается, когда вы согласовываете условия оплаты с клиентом, и заканчивается только тогда, когда он платит вам. На этом пути может быть много шагов.

Еще вопросы по выставлению счетов?

Проще говоря, выставление счета — это запрос на оплату.Но это не значит, что вы получите деньги в кратчайшие сроки. Вы можете многое сделать для повышения эффективности выставления счетов. Ознакомьтесь с нашими руководствами по выставлению счетов для получения дополнительных советов и рекомендаций.

Что такое счет-фактура? | Отправка и получение счетов в бизнесе

Продажа товаров или услуг клиентам — ваша основная цель. Иногда вместо того, чтобы сразу собирать деньги в обмен на ваше предложение, вы отправляете клиенту счет. Что такое счет-фактура?

Что такое счет-фактура?

Счет-фактура — это счет, отправленный клиенту после того, как он уже получил продукт или услугу.Если клиент что-то покупает, не заплатив сразу, вы отправите счет-фактуру. Счет-фактура, отправленная клиенту, называется счетом-фактурой продажи.

Вы также можете получать счета от своих поставщиков. Они известны как счета-фактуры на покупку, потому что вы совершили покупку и задолжали поставщику.

Счета-фактуры можно рассылать в электронном виде или по почте. Большинство предприятий отправляют счета по электронной почте.

Вы можете выставить счет клиенту в разное время. Вы можете выставить счет с доставленным товаром или через определенное количество дней после совершения продажи.

Перед выставлением счета клиенту вы можете отправить ему смету с подробным описанием работы, которую вы собираетесь выполнять, или продуктов, которые вы предоставите (вот почему вам также нужно знать, что сказать при отправке сметы).

Для чего нужен счет?

Счета-фактуры служат записями для вашего бизнеса. Цель счета-фактуры — оставаться организованным и осведомленным о том, какие клиенты должны вам. И вы знаете, когда платежи просрочены.

Счет-фактура также является записью для лица, которое их получает (однако между счетом-фактурой и квитанцией есть заметная разница).Создайте счет-фактуру, который будет действовать как квитанция, позволяя клиенту узнать сумму, которую он должен вашей компании, и дату ее погашения.

Если вы используете учет по методу начисления, запишите сумму счета-фактуры как дебиторскую задолженность в своих книгах. Покупатель должен вам деньги за товар или услугу. Счета-фактуры помогут вам убедиться в точности ваших бухгалтерских книг.

Для чего используются счета? Когда доходит до этого, счет-фактура — это то, что приводит к оплате от клиента. Без счета-фактуры и без правильно оформленного счета у вас будет медленный денежный поток.Чтобы получить наличные от клиентов, вам необходимо напомнить им, что они должны вам деньги, выставив счет.

Если вы проходите аудит со стороны IRS, вам необходимо иметь финансовые записи, включая счета-фактуры. Храните копии счетов (электронных или бумажных) в надежном месте для точного отслеживания счетов.

Как создать счет

Счет-фактура — это важная запись, поэтому вам нужно знать, как выставлять счета клиентам. Перед отправкой счета убедитесь в его правильности. Если есть неточности, это может замедлить процесс сбора денег.

Вы можете использовать бухгалтерское программное обеспечение для создания и отправки счетов. Или вы можете создавать шаблоны счетов с нуля. Независимо от того, автоматизируете ли вы процесс счета-фактуры или нет, разбирайтесь в различных частях счета-фактуры.

Части счета-фактуры

Что содержит счет-фактура? Четко пометьте счет-фактуру, чтобы покупатель знал, что это такое. Все счета должны содержать одну и ту же основную информацию:

- Дата счета-фактуры: Показывает клиенту дату создания счета-фактуры.

- Информация о клиенте: Четко укажите имя клиента, компанию (если применимо), адрес и номер телефона в счете.

- Информация о продавце: Включите название вашей компании, адрес, адрес электронной почты и номер телефона. Таким образом, клиент сможет связаться с вами, если у него возникнут какие-либо вопросы.

- Приобретенные товары и / или услуги: Укажите точные продукты или услуги, количество и цены, для которых выставлен счет. Хорошее описание устранит потенциальную путаницу.

- Общая сумма к оплате: После сложения общей суммы и налога с продаж (если применимо) включите общую сумму, которую клиент должен вам. Если они заплатили часть общей суммы во время покупки, обязательно учтите это.

- Условия оплаты: Вы должны указать условия оплаты счета-фактуры с указанием срока платежа. Также укажите способы оплаты, которые вы принимаете. Напишите, где покупатель может выписать чеки к оплате. Если вы предлагаете скидки на досрочную оплату, укажите это в счете.

- Номер счета-фактуры: При создании счета-фактуры не забудьте пронумеровать его. И запишите номер счета в своей деловой документации. Номер счета позволит вам легко найти счет в будущем. Допустим, клиент звонит и спрашивает о счете. Они могут дать вам номер счета, чтобы вы могли найти их в своей системе.

Возможно, вам придется отправить последующие напоминания, если покупатель не заплатит вам. Продолжайте связываться с клиентом (вежливо), если он не заплатил просроченный срок.Если клиент потеряет счет, отправьте ему еще один.

Образец счета

Вот пример счета:

Нужна помощь в создании счетов? Онлайн-бухгалтерия Patriot для малого бизнеса позволяет создавать счета с логотипом вашей компании и отправлять их клиентам по электронной почте. Программное обеспечение ведет учет и создает отчеты, чтобы вы могли легко управлять своими счетами. Попробуйте бесплатно сегодня!

Как записывать платежи в бухгалтерию

Как записывать платежи в бухгалтерию?

Учет платежей в бухгалтерском учете иначе можно назвать «кредиторской задолженностью», что означает общую сумму, которую данная компания должна компаниям или поставщикам за продукты или услуги.Кроме того, остаток кредиторской задолженности отражается в бухгалтерском балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключевой как для финансового моделирования, так и для бухгалтерского учета, особенно в разделе текущих обязательств, и включает все счета, подлежащие оплате.

Например, компания, которая только что приобрела канцелярские товары у компании B и получила счет в размере 500 долларов США, должна записать сумму в свою вспомогательную бухгалтерскую книгу кредиторской задолженности и оплатить ее в установленный срок или раньше, чтобы улучшить свой денежный поток и избежать задержек. пени.

Счета к оплате и дебиторская задолженность