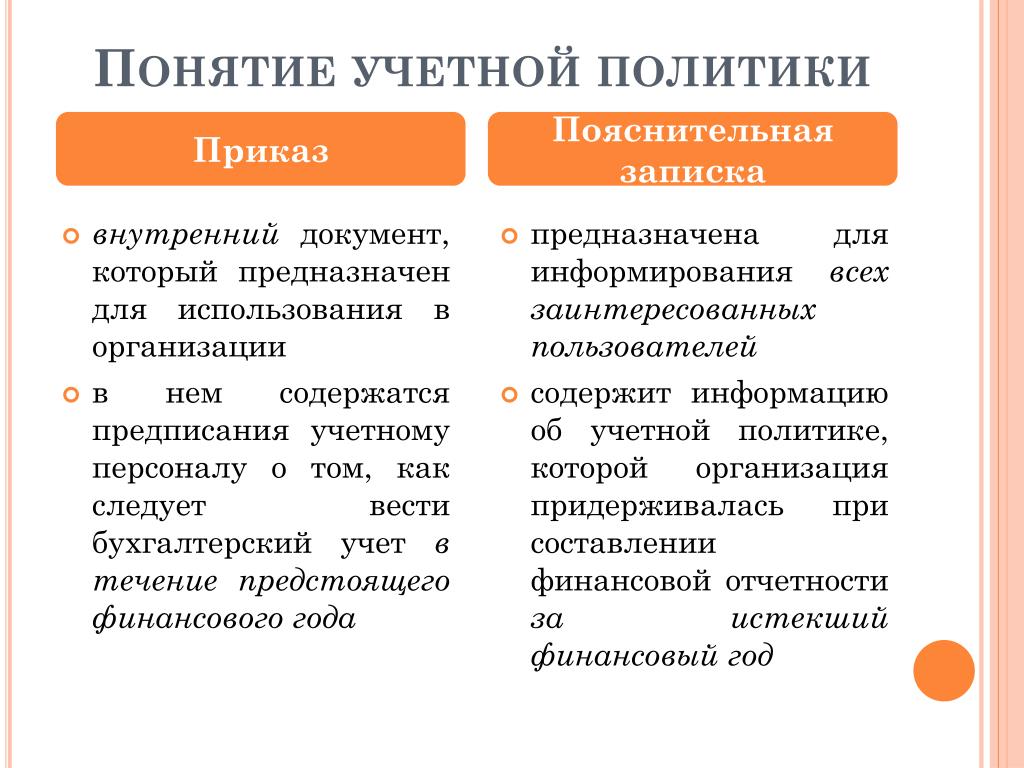

Для чего нужна учетная политика: образцы, формирование, изменения — Контур.Бухгалтерия

Для чего нужна учетная политика организации

Многие начинающие бухгалтеры интересуются вопросом, для чего нужна учетная политика организации? Можно ли обойтись вообще без нее? Для чего нужна учетная политика в 2018 году? Ответим на эти вопросы.

Должны утвердить все организации

Сформировать и утвердить учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008). Применять учетную политику должны все подразделения организации (п. 9 ПБУ 1/2008).

Для чего нужна: в целях бухучета

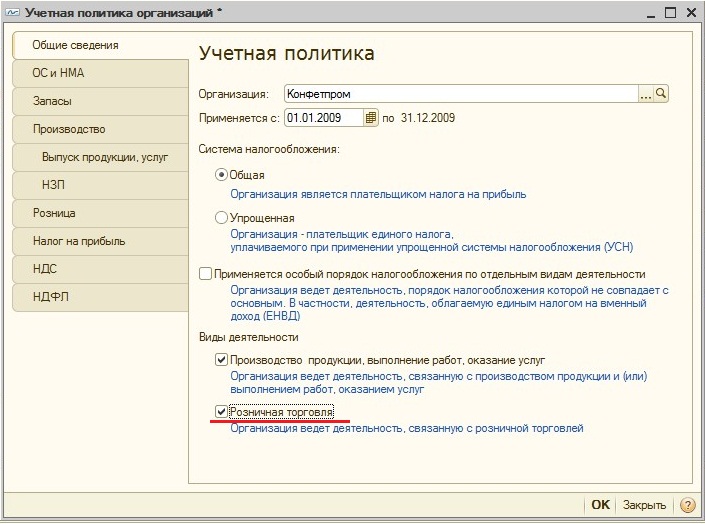

Учетная политика – это важный документ, в котором организация прописывает выбранные ей способы ведения бухгалтерского учета. То есть, организация может прописать выбранный способ ведения бухучета в зависимости от специфики своей деятельности и работы. То есть, к примеру, розничная торговая компания может выбрать один способ ведения бухучета, а туристическая компания – совершенно другой.

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, в частности:

- полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

- своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

- приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой.

Учетная политика нужна, в частности, для того, чтобы сделать свободный выбор из ряда вариантов, установленных законодательством. Хороший выбор способов ведения бухучета позволит Вам регламентировать многие процессы бизнеса, повысить эффективность использования ресурсов предприятия, обезопасить себя от досадных ошибок, снизить риски претензий со стороны налоговых органов, сделать отчетность более прозрачной, а бизнес более привлекательным для инвесторов.

Для чего нужна: в целях налогообложения

Налоговое законодательство разрешает организациям и ИП выбирать систему налогообложения (например, ООО, УСН или ЕНВД).

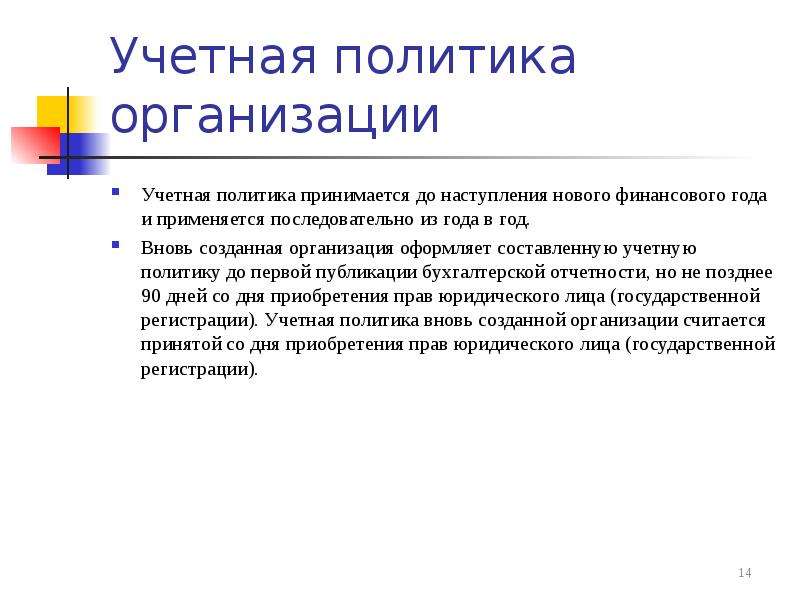

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

кому она может понадобиться еще

Учетная политика всегда была объектом повышенного внимания контролирующих органов. Любая проверка начинается с изучения учредительных документов и документов, регламентирующих порядок ведения бухгалтерского и налогового учета в проверяемой организации. Являясь документом для внутреннего пользования и практическим руководством для всех сотрудников бухгалтерии, она имеет весомое значение и для внешних пользователей. Многие начинающие бухгалтеры интересуются вопросом, кому еще нужна учетная политика организации? Нужно ли ее предоставлять по первому требованию, и в какой форме? Ответы на эти вопросы найдете здесь.

Являясь документом для внутреннего пользования и практическим руководством для всех сотрудников бухгалтерии, она имеет весомое значение и для внешних пользователей. Многие начинающие бухгалтеры интересуются вопросом, кому еще нужна учетная политика организации? Нужно ли ее предоставлять по первому требованию, и в какой форме? Ответы на эти вопросы найдете здесь.

Кто только не запрашивает учетную политику компании сегодня. Главбухи удивляются, зачем этот документ мог понадобиться кому-то еще, кроме налоговиков и аудиторов. Поясним это ниже.

Банкам

Сотрудники банка запрашивают отчетность, когда решают, предоставлять ли компании кредит или нет. Они хотят увидеть, часто ли компания сводит баланс, чтобы попросить самый свежий вариант учетной политики.

Консалтинговым фирмам

Интерес к учетной политике понятен, когда речь идет о бухгалтерском или налоговом консалтинге. Консультанты могут выбирать способ учета и хотят выяснить, как обычно поступает клиент. Либо они нашли для организации решение и его надо согласовать с правилами компании.

Либо они нашли для организации решение и его надо согласовать с правилами компании.

Министерствам

Чтобы получить бесплатно субсидию, бизнесу надо собрать документы по списку, утвержденному местными властями. Нередко в нем есть пункт о копии или выписке из учетной политики. Либо обязанность представить копию бухгалтерской политики прописывают в договоре на предоставление финансовой помощи (приказ Департамента СМИ и рекламы Москвы от 22.02.2012 № 49

Учетная политика, например, может подтвердить, что компания ведет раздельный учет доходов от вида деятельности, для которого дают субсидию. Политику необходимо представить, если это обязательный документ по перечню. Иначе субсидию не получить.

Прокуратуре

Запрос из прокуратуры на предоставление учетной политики получит компания, о которой передали сведения туда налоговики. Следовательно, организацию подозревают в налоговом нарушении, и оно может стать уголовным. Учетная политика может понадобиться прокурорам, чтобы проверить раздельный учет по гособоронзаказам (ст. 8 Федерального закона от 29.12.2012 № 275-ФЗ).

8 Федерального закона от 29.12.2012 № 275-ФЗ).

Судьям

В суде учетная политика нужна не судье, а организации. Она может победить в налоговом споре, если представит учетную политику.

Учредителю

Собственник бизнеса вправе знать, какие способы применяет компания в работе. Организация обязана в течение 5 рабочих дней обеспечить ему доступ к любым своим внутренним, а также обязательным документам ( п. 2 ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ). К ним относится учетная политика.

Сумма налогов влияет на размер чистой прибыли. Поэтому учредитель заинтересован выяснить, как компания организовала налоговый учет.

Фондам

Фонды тоже запрашивают учетную политику, но для чего она им – не понятно. Фондам достаточно приказа, которым утвердили документ. Раньше ПФР требовал приказ об учетной политике, когда контролировал уплату взносов (утв. распоряжением Правления ПФР от 03.02.2011 № 34р). Но сейчас взносы под контролем налоговиков.

Налоговикам

Когда и зачем нужна налоговикам учетная политика.

Налоговые инспекторы могут запросить у компании учетную политику на любой проверке: выездной, камеральной и даже на встречной.

Инспекторы могут не сразу использовать политику, а запасти ее на время выездной проверки. Если компания незаметно правила недочеты в документе, налоговики это заметят, когда сравнят его со своим экземпляром. В любом случае не стоит отправлять весь текст учетной политики по любому запросу инспекторов, чтобы не давать им лишнюю информацию.

Компания вправе отказать налоговикам, когда они просят все подряд на камеральной проверке (п.7 ст. 88 НК РФ). Они обязаны прописать, по каким недочетам в декларации нужны пояснения и подтверждающие документы. Если из запроса это не ясно, попросите контролеров уточнить требование. Заодно выясните, какие именно правила учетной политики интересуют инспекторов.

По встречной проверке требовать учетную политику компании инспекторы не вправе. Налоговики могут просить информацию о контрагенте и сделке ( п. 1 ст. 93.1 НК РФ). То, как компания ведет свой учет, не относится к деятельности контрагента.

Налоговики могут просить информацию о контрагенте и сделке ( п. 1 ст. 93.1 НК РФ). То, как компания ведет свой учет, не относится к деятельности контрагента.

Как предоставлять учетную политику налоговым инспекторам.

По запросу инспекторов компания обязана отправить заверенные копии документов (п. 2 ст. 93 НК РФ). При необходимости надо предоставить контролерам возможность ознакомиться с оригиналом.

Если речь идет об учетной политике, налоговики обычно лояльны. Документ можно отправить:

- по электронной почте как текстовый файл либо скан-копию;

- налоговиков также устроит выписка из учетной политики;

- иногда им достаточно приказа о том, что политику утвердили.

Контролеры редко требуют представить подлинник учетной политики, который утвержден до 1 января текущего года. Затребовать оригинал могут на выездной налоговой проверке.

Надо ли сдавать бухгалтерскую учетную политику.

Инспекторы не делают разницы между учетной политикой для налогового и бухгалтерского учета, когда требуют документ. Если контролеры не поясняют, какая именно политика их интересует, то надо отправить обе части. Бухучет им нужен, когда они проверяют налог на имущество или налог на прибыль.

Сама по себе бухгалтерская учетная политика им может оказаться бесполезной. Размер налогов редко зависит только от способа бухучета.

Материал подготовлен в рамках проекта ТПП РФ «Навигатор успеха»

Последнее изменение Четверг, 30 мая 2019Разработка основных принципов и методов учета

Несмотря на жёсткую регламентацию бухгалтерской и налоговой отчетности, каждой организации дана определённая свобода в выборе учетных методов и способов отражения реально совершаемых операций. Эти способы и методы обязательно отражаются в политике общего учета, которая будет едина для всей компании.

Ответственные лица, совместно с Руководителем, должны выработать учетную политику ранее наступления учетного периода в такой срок, чтобы все сотрудники, имеющие отношение к этой сфере деятельности, могли с ней ознакомиться, но не позднее 31 декабря года, предшествующего тому году, на который утверждается учетная политика или в течение 90 дней от даты регистрации.

Например, в ходе разработки основных принципов учетной политики, необходимо сформировать:

|

Мы предлагаем разработать для Вас учетную политику для целей бухгалтерского и налогового учета, которая будет отвечать всем требованиям законодательства, а также поможет упорядочить учет в вашей организации. Кроме того, часто возникает необходимость в учетной политике для целей Управленческого учета, так как отсутствие единых стандартов часто мешает предпринимателю посчитать свои доходы и расходы. Звоните нам 8 495 792-01-90 или закажите Обратный звонок. |

- Рабочий план счетов.

- Бланки-формы необходимых первичных документов.

- Документооборот.

- Методы принятия доходов и расходов.

- Амортизация..

- Формирование резервов.

Сам процесс разработки учетной политики является сложным и многоступенчатым. Главные требования – это обеспечение возможности и удобства отражения всех хозяйственно-финансовых операций с соблюдением государственных требований к итоговой отчетности и прозрачности учета.

Главные требования – это обеспечение возможности и удобства отражения всех хозяйственно-финансовых операций с соблюдением государственных требований к итоговой отчетности и прозрачности учета.

Зачем нужна Учетная политика?

Наличие грамотно разработанной учетной политики даст вам возможность защититься от необоснованных нареканий со стороны налоговой! Ведь если вы отражаете все операции согласно своей учетной политике, при этом, конечно, не нарушая законодательство, вы всегда сможете объяснить откуда взялась та или иная цифра в вашем учете и отчетности. Налоговику будет очень сложно спорить с вами, если ваш учет будет понятен и прозрачен.

С помощью учетной политики также можно повлиять на формирование налоговой нагрузки.

В отличие от бухгалтерского учета, в налоговом учете выбор методов сильно ограничен. Вы не можете самостоятельно определить в учетной политике момент признания доход и расходов, потому, что для целей налогового учета, например, если вы на УСН, то момент признания доходов у вас будет всегда кассовым методом. То есть вы получили денежные средства от покупателя/заказчика, и, независимо от того когда будет продан товар или оказаны услуги, это будет считаться вашим доходом. При этом в бухгалтерском учете вы можете принимать доходы методом начисления, то есть в тот момент, когда вы выполнили свои обязательства по сделке.

То есть вы получили денежные средства от покупателя/заказчика, и, независимо от того когда будет продан товар или оказаны услуги, это будет считаться вашим доходом. При этом в бухгалтерском учете вы можете принимать доходы методом начисления, то есть в тот момент, когда вы выполнили свои обязательства по сделке.

ВАЖНО: Вносить изменения в учетную политику можно только в определенных случаях!

вносим изменения и готовимся к предельной открытости. АБТ Отчетность в Санкт-Петербурге

Учетная политика организации — неотъемлемая часть ее жизни, в ней прописаны все правила игры, по которым компания ведет учет. Учетная политика регламентирована государством, которое вносит все новые и новые изменения в налоговые и бухгалтерские процедуры. Налицо стремление государства сделать отчетность компаний предельно полной и открытой. По некоторым смелым прогнозам, ситуация может прийти к тому, что налоговый учет полностью уйдет под крыло фискальных органов, то есть ФНС будет не только контролировать и собирать налоги, но и вести расчет налоговой базы предприятия. Что такое учетная политика организации и какие грядут ключевые изменения в учетную политику на 2020 год? Подробности в нашей статье.

Что такое учетная политика организации и какие грядут ключевые изменения в учетную политику на 2020 год? Подробности в нашей статье.

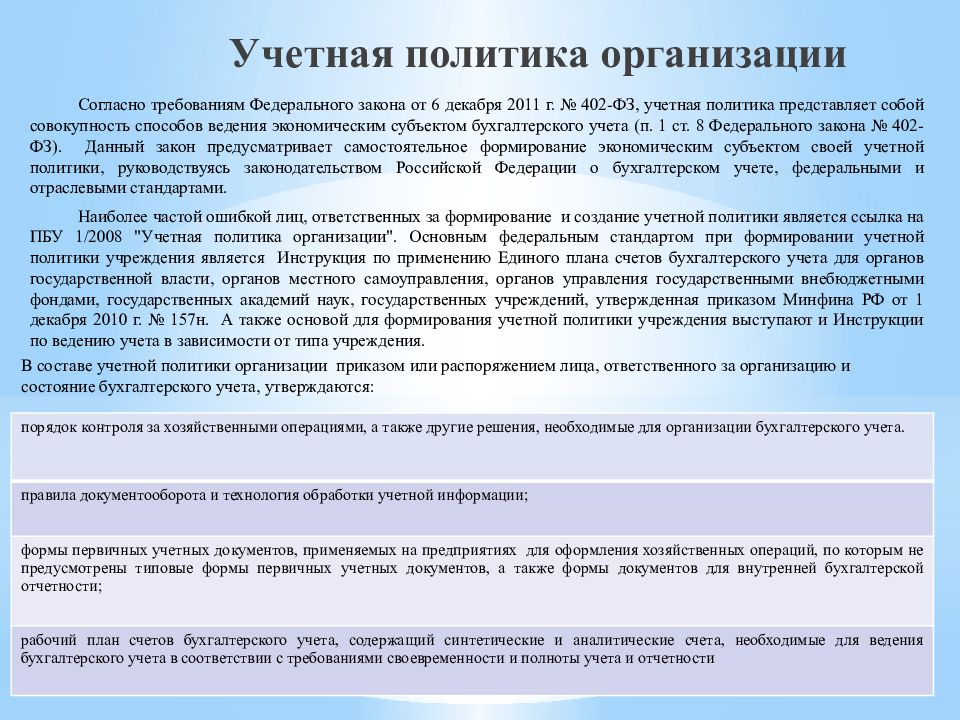

Учетная политика (УП) – это своего рода перечень правил, по которым ведется учет на предприятии. Согласно определению, данному в Федеральном законе «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, учетная политика — это совокупность способов ведения экономическим субъектом бухгалтерского учета.

У каждого предприятия своя учетная политика, включающая набор выбранных способов и инструментов ведения учета. Учетная политика утверждается при создании компании, развивается вместе с компанией и прекращает существовать только в случае ее ликвидации.

Для чего нужна учетная политика

- Учетная политика для целей бухгалтерского учета (БУ).

- Учетная политика для целей налогового учета (НУ).

- Учетная политика для целей управленческого учета.

Данная учетная политика представляет собой отражение способов ведения бухгалтерского учета, основных инструментов отчетности, сроков и т.п. Учетную политику БУ прописывают все организации, кроме индивидуальных предпринимателей (ИП), освобожденных от обязанности ведения бухучета, а также ряда организаций, попадающих в исключения, в частности, иностранные компании, ведущие учет по иным, чем принятым в РФ, правилам.

Налоговый учет, в отличие от бухгалтерского учета, является обязательным для всех налогоплательщиков — как юридических лиц, так и ИП, независимо от режима налогообложения. Учетную политику для целей налогового учета регламентирует статья 313 НК РФ. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. В УП для целей налогообложения организация самостоятельного устанавливает порядок ведения налогового учета.

Управленческий учет — собственная «вотчина» каждой компании. Он не подлежит никакой обязательной формализации, регламентируется внутренними нормами и правилами. Собственники и управленцы каждой организации разрабатывают свою политику ведения управленческого учета, диктуемую целями и задачами предприятия. В каждом случае, когда компания действительно заинтересована в глубинном понимании процессов, ее управленческая учетная политика – это творческий продукт, разработанный с учетом бизнес-процессов конкретной компании. Под управленческим учетом в организации понимают систему сбора, обработки, накопления и предоставления учетной информации, используемой управленческим персоналом для планирования, контроля и принятия решений по дальнейшему развитию компании.

В каждом случае, когда компания действительно заинтересована в глубинном понимании процессов, ее управленческая учетная политика – это творческий продукт, разработанный с учетом бизнес-процессов конкретной компании. Под управленческим учетом в организации понимают систему сбора, обработки, накопления и предоставления учетной информации, используемой управленческим персоналом для планирования, контроля и принятия решений по дальнейшему развитию компании.

УП БУ: учет бухгалтерии строго регламентирован

Учетная политика бухгалтерского учета организации регламентирована положением по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования. Первое положение было утверждено в 1998 году, актуальным на текущий момент является положение, утвержденное приказом Минфина России от 06.10.2008 г. №106н.

Компании самостоятельно составляют учетную политику. Учетная политика разрабатывается главным бухгалтером и утверждается руководителем компании. Руководитель несет ответственность за организацию бухучета. За содержание же отчетности несет ответственность главный бухгалтер. Однако 2019 год привнес в этот вопрос изменения. А именно: с 9 июня 2019 года главбух, как должностное лицо, может избежать административной ответственности за искажение показателей бухгалтерской отчетности, если эти искажения допущены другими сотрудниками. Но безапелляционно переложить ответственность на другого сотрудника нельзя, закон предусматривает, что факт ошибки нужно доказать.

Руководитель несет ответственность за организацию бухучета. За содержание же отчетности несет ответственность главный бухгалтер. Однако 2019 год привнес в этот вопрос изменения. А именно: с 9 июня 2019 года главбух, как должностное лицо, может избежать административной ответственности за искажение показателей бухгалтерской отчетности, если эти искажения допущены другими сотрудниками. Но безапелляционно переложить ответственность на другого сотрудника нельзя, закон предусматривает, что факт ошибки нужно доказать.

Как главбух может снять с себя ответственность за чужую ошибку?

26 июля 2019 года главные бухгалтеры получили право требовать от всех сотрудников четкого выполнения требований, если требования предъявлены в письменной форме. А лучшим доказательством невиновности главбуха может послужить как раз письменное требование об устранении соответствующего нарушения или о необходимости представления в бухгалтерию определенных сведений. Нововведение прописано в новой редакции статьи 15. 15.6 КоАП РФ, установленной Федеральным законом от 29.05.2019 № 113-ФЗ.

15.6 КоАП РФ, установленной Федеральным законом от 29.05.2019 № 113-ФЗ.

Данное нововведение потребует внесения вышеуказанного дополнения в учетную политику организации. Исходя из содержания внесенных изменений, необходимо в учетной политике отразить форму письменного требования главного бухгалтера к сотруднику, а также прописать ситуации и порядок предъявления письменного требования, условия, сроки и т.п. их выполнения. На момент написания статьи (ноябрь 2019 года), утвержденные формы данных документов отсутствуют.

Документальный состав учетной политики бухучета

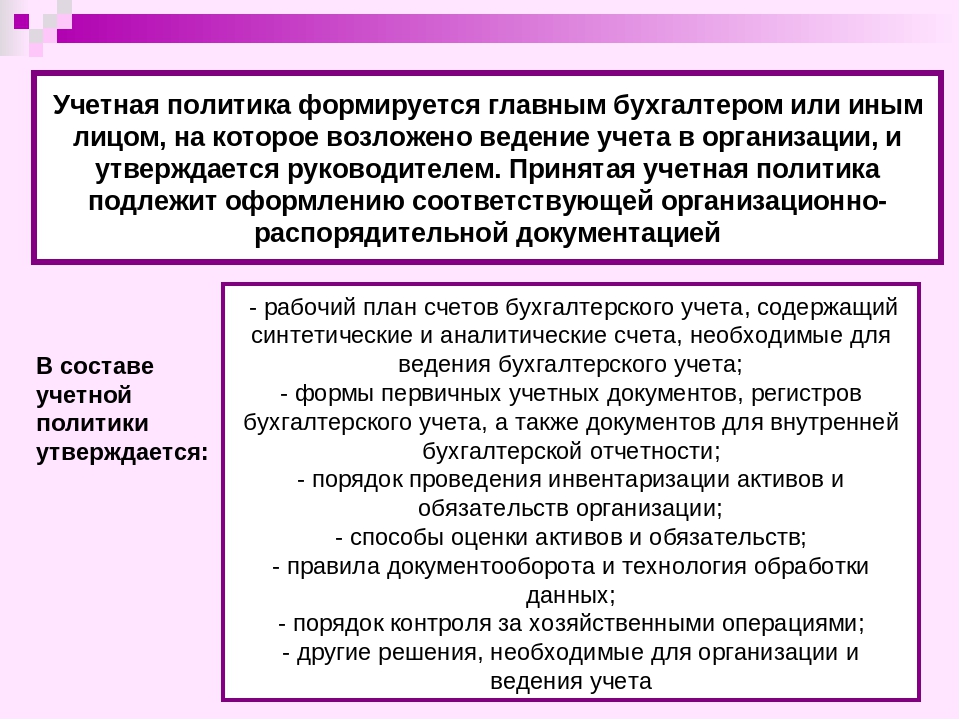

Содержание учетной политики (УП) организации регламентирует пункт 4 ПБУ 1/2008. В нем обозначен перечень документов, которые должны быть описаны в УП.

Какие документы должны быть отражены в учетной политике:

- рабочий план счетов,

- формы первичных бланков, регистров БУ, документов внутренней бухгалтерской отчетности,

- график документооборота,

- порядок учета имущества,

- порядок проведения аудита,

- способы определения доходов и расходов организации,

- способы оценки имущества, а также других активов организации,

- способ контроля хозяйственных операций,

- другие документы, используемые организацией для ведения бухгалтерского учета.

Как часто корректировать учетную политику?

Если компания хочет что-то поменять в своем учете, она должна позаботиться об этом заранее и прежде внести описание изменений в документ Учетная политика. Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Вносить поправки посередине календарного года возможно только при условии серьезных изменений в учете или деятельности фирмы, а также при корректировке государством законодательной базы, касающейся вопросов учета.

3 причины внеплановой корректировки УП:

- изменение законодательства РФ в вопросе учета,

- изменение способа ведения учета организацией,

- существенное изменение условий работы организации.

УП госсектора: изменения в бюджетной сфере

Корректировка учетной политики в последнее время активно коснулась организаций бюджетной сферы. Для бюджетников 2019 год принес нововведения: автономные, бюджетные и казенные учреждения прописывали учетную политику согласно введенного федерального стандарта бухгалтерского учета для государственного сектора.

Также с начала 2019 года бюджетные организации должны были «раскрыть» свою учетную политику, сделать ее публичной и общедоступной – у них появилась обязанность размещать учетную политику на сайте организации.

2020 год привнесет в отчетность бюджетников новые изменения. Остановимся подробнее на нескольких из них. С 1 января 2020 года будут введены новые объекты учета, которые потребуют отражения в отчетности данных о них. Это новые для госсектора объекты учета.

Объекты учета, которые нужно отразить в учетной политике на 2020 год бюджетным учреждениям:

- стандарт «Непроизведенные активы», (утвержден приказом Министра финансов РФ А.Г. Силуанова от 28.02.2018 № 34н). К непроизводственным активам отнесены земельные участки, недра, водные ресурсы, некультивируемые биологические ресурсы (животные, растения, лес и т.п.) и прочие непроизводственные активы.

- стандарт «Резервы» (утвержден приказом Министра финансов РФ А.Г. Силуанова от 30.

05.2018 № 124н). Подразумевает раскрытие информации об условных обязательствах и условных активах: по гарантийному ремонту, по претензиям и искам, по убыточным обязательствам, по реструктуризации и т.п.

05.2018 № 124н). Подразумевает раскрытие информации об условных обязательствах и условных активах: по гарантийному ремонту, по претензиям и искам, по убыточным обязательствам, по реструктуризации и т.п. - стандарт «Связанные стороны» (утвержден приказом Министра финансов РФ А.Г. Силуанова от 30.12.2017 № 277н). Согласно стандарту с полным названием «Информация о связанных сторонах», организации потребуется указывать перечень юрлиц и физлиц, которые могут оказать влияние на ее деятельность. Это могут быть аффилированные лица, заинтересованные лица, лица, импеющие право влиять на решения организации и т.п. Кроме сведений о связанных сторонах необходимо указать и данные об операциях со связанными сторонами.

Новое в УП для бизнеса на 2020 год

Что касается изменений в учетную политику для коммерческих организаций, то их «спускается» государством великое множество. Они появляются ежегодно. 2019 год был богат на нововведения в учетную политику налогового учета: здесь и многочисленные изменения по имущественным налогам, и продление ограничения срока на возможность изменить метод расчета амортизации ОС, увеличение ставки НДС и многое другое. Что касается бухотчетности, важно учесть, что с 2020 года вводятся изменения в порядок сдачи отчетности.

Что касается бухотчетности, важно учесть, что с 2020 года вводятся изменения в порядок сдачи отчетности.

С 2020 года отчетность организаций будет находиться на едином открытом ресурсе ГИР БО — Государственном информационном ресурсе бухгалтерской отчетности. За него будет отвечать ФНС. В ГИРе будет отчетность всех организаций, кроме предприятий госсектора, религиозных организаций, организаций с гостайной, Центробанка и отчитывающихся напрямую Центробанку, а также организаций, попавших в исключительные на основе решения Правительства РФ. В ресурс уже будет включена отчетность за 2019 год.

Какая информация станет общедоступной:

- бухгалтерская отчетность,

- пояснения к бухгалтерской отчетности,

- аудиторские заключения,

- отчетность кредитных и финансовых организаций, контролируемых ЦБ РФ.

Ожидается, что с мая 2020 года ресурс станет общедоступным и любой желающий сможет без всякой платы получить информацию о бухотчетности любой компании. А за деньги можно будет получить доступ ко всему массиву данных, поступающему в налоговую службу.

А за деньги можно будет получить доступ ко всему массиву данных, поступающему в налоговую службу.

Отчетность станет «как на ладони», а значит самое время навести порядок в своей учетной политике и спокойно отчитываться, не боясь оказаться «под лупой» общественного внимания. Как привести в порядок учетную политику 2020?

Сделать это проще с помощью электронных сервисов. СБИС Бухгалтерия и учет – это универсальный инструмент приведения в порядок всех профильных процессов в компании. Это не только ведение бухучета, этот и расчет зарплаты и кадровые документы, контроль за финансовыми потоками и многое другое, так как сервис СБИС — это своего рода платформа, в нем сразу несколько электронных помощников. СБИС Электронная отчетность и Электронный документооборот — надежные помощники по сдаче отчетности и взаимодействиям с контрагентами и госорганами.

Обо всех возможностях СБИС Бухгалтерия и учет вам готовы рассказать наши специалисты. Наведите порядок в учете одним решением!

Бухгалтерская учетная политика: порядок изменений, что должно быть освещено в учетной политике организации

Учетная политика отражает все используемые методы ведения бухучета. Согласно законодательству, компания ведет бухучет на основании требований №402-ФЗ и отдельных Положений. Ответственность за соблюдение законодательных норм в отношении финансовых операций несет руководитель компании или уполномоченное лицо.

Согласно законодательству, компания ведет бухучет на основании требований №402-ФЗ и отдельных Положений. Ответственность за соблюдение законодательных норм в отношении финансовых операций несет руководитель компании или уполномоченное лицо.

Взаимодействия между подразделениями компании определяются созданными регламентами и иной документацией. Главный бухгалтер является ответственным лицом, которое создает УП, контролирует соответствие действий, ведет бухучет, своевременно предоставляет полную соответствующую отчетность.

АУДИТ УЧЕТНОЙ ПОЛИТИКИ

Порядок создания и изменения учетной политики для бухгалтерского учета

Разработка УП регламентируется ПБУ 1/2008. Согласно ему, УП должна быть разработана и обязательно утверждена Приказом компании и используется из года в год.

Корректировка ее осуществляется при обстоятельствах:

-

при изменении законодательных норм;

-

при применении новой методики ведения бухучета;

-

при существенном изменении деятельности.

В случае если компания внесла дополнения в свою деятельность, в УП вносятся корректировки, которые могут изменять порядок ведения бухучета.

Изменения, которые необходимы в связи с новыми законодательными нормами, вносятся в УП после вступления закона в силу. Корректировки, вносимые непосредственно по решению компании, должны создаваться и утверждаться Приказом в конце года, а действовать с момента наступления нового.

Роль учетной политики в организации бухгалтерского учета

Разрабатывая документ, важно учитывать организационно-правовую форму организации, ее сферу деятельности, выбранный режим налогообложения, уровень автоматизации процессов бухгалтерии и т.д. Наличие учетной бухгалтерской политики в компании – обязательное требование государства. Однако данное требование не распространяется на ИП.

Необходимо учитывать тот факт, что УП содержит в себе совокупность методов ведения бухучета, что должно достоверно отображать данные компании.

Бухгалтерская учетная политика может являться стратегией, которая реализовывается с последовательным ее применением.

Что решает УП:

-

Как организовать работу бухгалтерского отдела. Сюда прописываются методы документооборота, указываются права сотрудников бухгалтерии, а также механизм взаимодействия отдела с другими подразделениями.

-

Разрабатывается методика ведения бухучета.

-

Организуется работа с проведением процедуры инвентаризации имущества и финансов компании. Устанавливается периодичность проведения процедуры.

-

Определяется метод начисления амортизации основных средств. Она может проводится несколькими способами.

-

Определяется метод погашения стоимости эксплуатируемых МБП.

-

Составляется перечень нематериальных активов и нормативы начисления амортизации по ним, которая производится каждый месяц.

-

Составляется перечень и график расходов с указанием сроков их списания.

Требования к разработке

-

Необходимо отражать все операции.

-

Необходимо вести своевременный учет операций в периодах, в которых они осуществлялись.

Законодательство накладывает большую ответственность на руководителя бизнеса и главбуха при создании УП. Поэтому процедура составления ее требует специализированных знаний методологии в организации бухучета и налогообложении. При отсутствии в компании штатного специалиста, за бухгалтерию должен полностью отвечать руководитель.

Самой сложной процедурой в составлении учетной политики для бухгалтерских целей можно назвать выбор конкретного метода ведения бухучета.

Если вам необходима помощь в разработке бухгалтерской налоговой политики, обращайтесь в «РосКо». Специалисты создадут необходимую документацию за короткие сроки с учетом деятельности вашей компании.

Учетная политика бухгалтерского и налогового учета. Индивидуальная. Не шаблон

Учетная политика предоставляется нами:

В рамках услуги «Постановка бухгалтерского и налогового учета»

В рамках бухгалтерского обслуживания тарифа: «Стандарт» и «Главный бухгалтер»

Как разовая услуга

Зачем нужна Учетная политика?

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и НК РФ устанавливают общие правила ведения бухгалтерского и налогового учета. Эти правила распространяются на все организации. Однако, законодательство в области бухгалтерского и налогового учета, зачастую, содержит разные способы учета для одного и того же объекта учета. В связи с этим становится необходимым иметь две учетные политики, определяющие методы бухгалтерского и налогового учета. Каждая организация просто ОБЯЗАНА иметь:

Каждая организация просто ОБЯЗАНА иметь:

Учетную политику для целей бухгалтерского учета

Учетную политику для целей налогового учета

Почему мы?

Мы предлагаем Вам профессиональную помощь в составлении Учетной политики организации:

- Наши специалисты разбираются в особенностях учета различных отраслей экономики

- Наши специалисты помогут создать не шаблонную Учетную политику, которую предлагают различные Онлайн сервисы в интернете, а документ, который реально отражает особенности учета Вашей хозяйственной деятельности и наиболее Вам подходит

- У Вас не будет замечаний по разделу «Учетная политика» при аудиторской проверке

- Вы сможете оградить себя от штрафов, связанных с неправильной организацией бухгалтерского и налогового учета

Стоимость услуги

Также, вы можете обратиться к нам и получить следующие виды бухгалтерских услуг:

Бухгалтерский экспресс-аудит

Бухгалтерское обслуживание полное

Бухгалтерское обслуживание частичное

Восстановление бухгалтерского и налогового учета

Постановка бухгалтерского и налогового учета

что это и для чего нужна, пример и содержание, образец

Современное налоговое законодательство изобилует наличием вариантов учёта одних и тех же хозяйственных операций и их результатов.

Так что, зачастую, на двух абсолютно одинаковых организациях, занимающихся одним и тем видом деятельности, операции оприходования/списания, учёта доходов и расходов вносятся в учётные документы совершенно по-разному. Что же обуславливает такую ситуацию? Правильно! Внутренняя учётная политика в целях бухгалтерского учёта, а также учётная политика для целей налогообложения.

Понятие учётной политики

Внутренняя учётная политика в целях налогообложения – это один из видов внутренних документов, который определяет нормы и правила ведения налогового учёта и осуществления отчислений в бюджеты Государственных Фондов.

Так, например, в нём указывается один из существующих методов начисления амортизации, применяемый в данной организации к конкретным или ко всем сразу видам основных средств. Также, данном нормативном акте может и должен отражаться способ уплаты налоговых обязательств и периодика для различных видов отчислений.

Таким образом, целью данного документа становится стандартизация и регламентация налогового учёта. Так что по любым вопросам, связанным с ним, бухгалтер может и должен обращаться к учётной политике.

Ведь она, помимо прочих функций, является инструкцией по минимизации расходов на уплату налогов. Это в свою очередь ведёт к финансовому процветанию и стабильности в работе компании. Так что учётная политика для целей налогообложения – это ещё и, от части, финансовый регламент, играющий достаточно важную роль в жизни компании.

Доходы без налогообложения: узнайте больше.Франшизы кальянных: детальный обзор.

Открываем бизнес с нуля: актуальные идеи.

Как принимается учётная политика?

Ещё на «рассвете деятельности», а желательно и вовсе до её начала руководство составляет документ, называемый Внутренней Учётной Политикой, который точно отражает все методы фиксации тех или иных событий в хозяйственной жизни организации.

Он может содержать как «налоговую» и «бухгалтерскую» политику одновременно, так и подразделяться на разные документы для разных нужд и целей.

В обычном является виде актом, подкреплённым приказом/распоряжением руководителя и не подвергающимся изменениям в ходе деятельности компании.

Если же необходимо дополнить учётную политику в целях налогообложения каким-либо положением, связанным с выходом нового законодательного акта либо расширением деятельности организации, принимается документ, именуемый «Дополнение к учётной политике».

Либо же выпускается новый вариант Учётной Политики, принимаемый всеми филиалами, представительствами и т.д. в случае необходимости вноса «коренных» изменений. Такой документ вступает в силу с 1 января года, следующего за годом принятия.

На чём базируется политика учёта?

Так как современное законодательство располагает по большей части рекомендательными положениями, касающимися учётной политики, чёткого общепринятого варианта данного документа нет.

Есть определение, сформулированное в статье 11 НК РФ, которое требует от учётной политики для целей налогообложения точного соответствия составляющих её положений всем действующим статьям НК и связанным нормативно-правовым актам.

А значит, для каждой организации открыто пространство вариантов составления и содержательного оформления данного акта.

Из чего должна состоять учётная политика?

В соответствие с общероссийской практикой составления подобного вида документов, существует два варианта оформления УП:

| Вариант | Составляющие учётной политики (блоки) | Значение составляющих |

| №1 | Методологический | Содержит весь перечень методов записи различных событий/операций в учётных документах предприятия. В том числе:

Отражает условия способы записи таких событий как: получение прибыли и убытков; поступление во владение имущества (осн. и обор. средств) и его выбытие; начисление амортизации и т.д. |

| Технический | Содержит рекомендации по применению вышеозначенных методов в документах, формирующих налоговую базу (таких как схемы отражения расходов и доходов, налоговые регистры и т.д.) | |

| Организационный | «Распределяет» правила, отражённые в Техническом блоке по структурным подразделениям организации и определяет способы и регламенты их взаимодействия (например, бухгалтерского и налогового отдела, если таковые выделены на предприятии). Также, регламентирует порядок документооборота и условия хранения/архивирования. | |

| Основные элементы | Содержит перечень обязательных элементов учётной политики, определённый Налоговым Кодексом РФ. То есть те положения и инструкции, без которых данный документ являлся бы незаконным. | |

| Специальные элементы | Это достаточно узко применимое поле, содержащее информацию, необходимую для организации учёта на предприятиях специфических видов деятельности и форм организации собственности. | |

| Дополнительные элементы | Включает список «альтернативных» норм и правил, которые либо не предусмотрены законодательством, либо являются одним из предложенных вариантов. Могут определяться и создаваться организацией самостоятельно. Но не должны противоречить действующему налоговому законодательству. |

Таким образом, у вас есть два варианта оформления учётной политики организации для целей налогообложения, любой из которых является одинаково законным и приемлемым налоговыми органами. Подробнее об особенностях налоговой учетной политики рассказано в видео:

Также, каждый из перечисленных вариантов был выполнен и опубликован Федеральной Налоговой Службой в виде демонстрационного варианта и поддерживается в актуальном состоянии, дорабатывается вместе с изменениями в законодательстве.

Стоит отметить, что в законодательство не обязывает отражать в учётной политике методы и правила фиксации событий (хоз. операций), не случающихся (не использующихся) на организации.

Поэтому, не стоит перегружать данный документ неиспользуемой информацией.

Но в то же время, все осуществляемые хозрасчётные операции, тем более те, за которыми в Налоговом Кодексе закреплено несколько вариантов осуществления (как, например, начисление амортизации) должны в обязательном порядке найти своё отражение в учётной политике предприятия.

Составив единожды грамотно и обстоятельно учётную политику для целей налогообложения, вы облегчите жизнь себе и всем, кому она может стать полезной.

Франшиза : выгодно ли?

Как открыть маленький бизнес с нуля? Читайте.

Пишем бизнес-план: пошаговая инструкция.

А также обезопасите бухгалтерский/налоговый отдел организации от неправильного (диверсионного) применения НК и ошибочных оплат в дальнейшем. Стандартизация и регламентация в данном случае – залог вашего успеха!

Что такое безвозмездная финансовая помощь от учредителя проводки.

Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как основу, в которой ожидается деятельность компании. Однако структура в некоторой степени гибкая, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли.Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью.Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: «первым пришел — первым ушел» (FIFO) или «последним пришел — первым ушел» (LIFO). Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной.Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания в обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, себестоимость проданных товаров составит: (15 x 11 долларов) = 165 долларов. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США. Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Учетная политика — обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности.Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет и финансы, или Международные стандарты финансовой отчетности (МСФО). ).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

Сравнение МСФО с ОПБУ

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как необходимо сообщать о транзакциях и других бухгалтерских событиях. в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции. С другой стороны,

GAAP — это подход, в большей степени основанный на правилах. Различия между этими двумя методами очевидны в различных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут не допускаться в соответствии с МСФО).

Консервативная политика против агрессивной

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы. Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результаты в предыдущие годы, и это приводит к снижению результатов деятельности компании в последующие годы (даже если компания может это делать).

Агрессивная политика бухгалтерского учета также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может сильно различаться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Пересчет статей в иностранной валюте

- Затраты на исследования и разработки

- Учет прошлых или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена сумма, связанная с ним.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1.

Государство, удерживающее финансовую отчетность

Государство, удерживающее финансовую отчетностьВсе компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для составления финансовой отчетности, поэтому они повсюду придерживаются стандартизованного формата.

3. Обеспечение преимущества для инвесторов

Сообщив инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний (поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет инвентаризационной оценки основан на практике, согласно которой продажа или использование товаров осуществляется по методу средней стоимости или по принципу «последний пришел — первым ушел» (LIFO).Согласно методу ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость последних закупленных запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, что человек владеет фабрикой по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для рубашек составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов США (20 долларов x 30 рубашек) или чистая прибыль 900 долларов США, а при средней стоимости 500 долларов США ((20 долларов США + 10 долларов США) / 2 x 30 рубашек) или чистая прибыль в размере 1000 долларов США.

- Мы видим, что самая высокая чистая прибыль будет получена от метода FIFO, так как COGS — самый низкий.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA. Цель

- IFRS vs. US GAAPIFRS vs.ОПБУ США МСФО и ОПБУ США относятся к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности ) стандартные расчеты

- Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеют несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренние финансы

Учетная политика: определение, пример и объяснение

Определение:

Учетная политика — это внутренняя политика, установленная организацией для обработки, измерения, признания, регистрации, а также раскрытия конкретных статей или операций в своих финансовые отчеты.

Учетная политика может отличаться от одной компании к другой; тем не менее, эти политики адаптированы для соответствия конкретным международным стандартам финансовой отчетности или другим стандартным органам, таким как местные стандарты или правила, связанные с целью финансовой отчетности.

Чтобы обеспечить это, компании устанавливают свои собственные процедуры и руководства, чтобы обеспечить последовательность практик и убедиться, что их бухгалтерские записи соответствуют этим стандартам бухгалтерского учета или местным нормам.

Чтобы финансовая отчетность компании составлялась в соответствии с конкретными стандартами или правилами бухгалтерского учета, политика бухгалтерского учета должна быть специально согласована с операционными и бухгалтерскими стандартами компании.

Типы и примеры учетной политики:

Политики связаны с признанием и измерением выручки.Обычно сюда входят критерии, по которым компания могла бы признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только тогда, когда товары поступают покупателем. В этом случае свидетельством, подтверждающим признание выручки в финансовой отчетности, будет накладная, подписанная покупателями.

Учетная политика в отношении расходов, включая общие расходы и специфические расходы, такие как амортизация. Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Политика в отношении расходов обычно связана с признанием и оценкой обязательств. Политика учета амортизации будет отражать характер расходов, которые должны или не должны капитализироваться, норму амортизации, а также процесс выбытия активов.

Еще один простой пример учетной политики — запасы. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенное значение или FIFO. Способ, как организация контролировать свои запасы и управлять ими.

Например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.

Все политики компании носят информативный характер, поэтому руководство на всех уровнях должно понимать и обучать своих сотрудников.

Или, например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.

В большинстве случаев в компании есть вводная программа в первый раз, когда новый сотрудник приходит на работу в компанию, и такая программа помогает сотруднику знать и понимать, каковы важные политики и учетные политики в компании, и что им нужно делать, чтобы избежать проступков.

Sinra

IAS 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки

октябрь 1976 г. | Предварительная версия E8 Учет необычных статей и изменений в бухгалтерских оценках и учетной политике в отчете о прибылях и убытках |

| февраль 1978 г. | МСФО (IAS) 8 Необычные статьи и статьи предыдущего периода и изменения в учетной политике |

| июль 1992 г. | Предварительная версия E46 Чрезвычайные статьи, фундаментальные ошибки и изменения в учетной политике |

| декабрь 1993 | МСФО (IAS) 8 (1993) Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике (пересмотренный в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО 8 (1993) |

| 18 декабря 2003 | Пересмотренная версия МСФО (IAS) 8, выпущенная Советом по МСФО |

| 1 января 2005 г. | Дата вступления в силу МСФО (IAS) 8 (2003) |

| 31 октября 2018 | Изменено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) |

| 1 января 2020 | Дата вступления в силу поправок, внесенных в октябре 2018 г. |

- МСФО (IAS) 8 (2003) заменяет SIC-2 Согласованность — капитализация затрат по займам

- МСФО (IAS) 8 (2003) заменяет SIC-18 Согласованность — альтернативные методы .

- Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые предприятием при подготовке и представлении финансовой отчетности.

- Изменение бухгалтерской оценки — это корректировка балансовой стоимости актива или обязательства или связанных расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB).В их состав входят:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСБУ)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и утвержденные Советом по МСФО.

- Существенность. Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.*

- Ошибки предыдущего периода — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования достоверной информации, которая была доступна и которую можно было обоснованно ожидать, и учтены при составлении этих отчетов. Такие ошибки являются результатом математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Когда стандарт или интерпретация конкретно применяются к операции, другому событию или условию, учетная политика или политики, применяемые к этому элементу, должны быть определены путем применения стандарта или интерпретации и рассмотрения любых соответствующих руководств по внедрению, выпущенных Советом по МСФО для стандарта или Интерпретация. [IAS 8.7]

В отсутствие стандарта или интерпретации, которые конкретно применяются к операции, другому событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.[МСФО 8.10]. При вынесении такого суждения руководство должно ссылаться на следующие источники в порядке убывания и учитывать их применимость:

- требования и указания в стандартах и интерпретациях КМСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции.

[IAS 8.11]

[IAS 8.11]

Руководство может также рассмотреть самые последние заявления других органов по установлению стандартов, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другой литературы по бухгалтерскому учету и принятой отраслевой практики, в той степени, в которой они не противоречат источникам, указанным в пункте 11.[IAS 8.12]

Организация должна выбирать и применять свою учетную политику последовательно для аналогичных операций, других событий и условий, если только какой-либо стандарт или интерпретация не требует или не разрешает категоризацию статей, для которых может быть уместна другая политика. Если стандарт или интерпретация требуют или разрешают такую категоризацию, должна быть выбрана соответствующая учетная политика, которая будет последовательно применяться к каждой категории. [IAS 8.13]

Организация может изменить учетную политику только в том случае, если изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или денежные потоки организации.

[IAS 8.14]

[IAS 8.14]

Обратите внимание, что изменения в учетной политике не включают применение учетной политики к виду операции или события, которые ранее не происходили или были несущественными. [IAS 8.16]

Если изменение учетной политики требуется новым стандартом или интерпретацией КМСФО, изменение учитывается в соответствии с требованиями нового стандарта или, если новое издание не содержит специальных переходных положений, изменение учетной политики применяется ретроспективно. .[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала для самого раннего из представленных предыдущих периодов и других сравнительных сумм, раскрываемых для каждого представленного предыдущего периода, как если бы новая учетная политика применялась всегда. [IAS 8.22]

- Однако, если практически невозможно определить влияние изменения на конкретный период или кумулятивное влияние изменения для одного или нескольких представленных предыдущих периодов, предприятие должно применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение практически возможно, которым может быть текущий период, и должно произвести соответствующую корректировку начального сальдо каждого затронутого компонента капитала для этого периода.

[IAS 8.24]

[IAS 8.24] - Кроме того, если практически невозможно определить кумулятивный эффект в начале текущего периода от применения новой учетной политики ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию, чтобы применить новую учетную политику перспективно с самой ранней даты. практически осуществимо. [IAS 8.25]

Раскрытия, относящиеся к изменениям в учетной политике, вызванным новым стандартом или интерпретацией, включают: [IAS 8.28]

- название стандарта или интерпретации, вызвавшие изменение

- характер изменения учетной политики

- описание переходных положений, включая те, которые могут повлиять на будущие периоды

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Раскрытия, относящиеся к добровольным изменениям в учетной политике, включают: [IAS 8.29]

- характер изменения учетной политики

- причины, по которым применение новой учетной политики обеспечивает надежную и более актуальную информацию

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Если предприятие не применяло новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, предприятие должно раскрыть этот факт и любую известную или обоснованно оцениваемую информацию, относящуюся к оценке возможного влияния, которое новое заявление окажет на год применяется. [IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в прибыль или убыток в: [IAS 8.36]

- период изменения, если изменение влияет только на этот период, или

- период изменения и будущие периоды, если изменение влияет на оба.

Однако в той степени, в которой изменение в бухгалтерской оценке вызывает изменения в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период смены. [IAS 8.37]

Раскрыть:

- характер и сумма изменения в бухгалтерской оценке, которое оказывает влияние в текущем периоде или, как ожидается, окажет влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается из-за того, что его оценка практически неосуществима, организация должна раскрыть этот факт.

[IAS 8.39-40]

[IAS 8.39-40]

Общий принцип МСФО (IAS) 8 заключается в том, что предприятие должно ретроспективно исправить все существенные ошибки предыдущих периодов в первом комплекте финансовой отчетности, утвержденной к выпуску, после их обнаружения посредством: [МСФО (IAS) 8.42]

- пересчет сравнительных сумм за предыдущий период (ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего из представленных предыдущих периодов, пересчет начального сальдо активов, обязательств и капитала за самый ранний из представленных периодов.

Однако, если практически невозможно определить влияние ошибки за конкретный период на сравнительную информацию за один или несколько представленных предыдущих периодов, предприятие должно пересчитать начальное сальдо активов, обязательств и капитала для самого раннего периода, для которого ретроспективно пересчет возможен (это может быть текущий период). [IAS 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на все предыдущие периоды на начало текущего периода, организация должна пересчитать сравнительную информацию, чтобы исправить ошибку перспективно с самой ранней практически возможной даты. [IAS 8.45]

[IAS 8.45]

Раскрытия, относящиеся к ошибкам предыдущих периодов, включают: [IAS 8.49]

- характер ошибки предыдущего периода

- для каждого представленного предыдущего периода, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма исправления на начало самого раннего из представленных предыдущих периодов

- , если ретроспективный пересчет практически неосуществим, объяснение и описание того, как была исправлена ошибка.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности.Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Организация должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи.Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения Стандарта или Интерпретации, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние официальные документы других органов по стандартизации в той степени, в которой они не противоречат Стандартам, Интерпретациям и Концепции Совета по МСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать предприятия при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО (IAS) 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно. Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению КМСФО, при применении этой конкретной учетной политики. Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно сочтет подходящей для данного сценария. Помимо этого, руководство также может использовать самые последние заявления других структур и органов, устанавливающих стандарты, и применять их, если условия совпадают.

Согласованность в учетной политике бизнеса

Для аналогичных операций предприятие должно применять аналогичную учетную политику последовательно. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при выполнении определенных правил и условий. Это:

- Руководству разрешается изменять свою учетную политику, если это требуется Стандартом

- Если изменение учетной политики приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Что такое учетная политика? | GoCardless

Учетная политика определяет основу для компаний, которые готовят свою финансовую отчетность.Политика каждой компании будет выбрана управленческой командой, но варианты несколько ограничены отраслевыми органами и руководящими принципами, такими как международные стандарты финансовой отчетности (МСФО). Менеджеры должны работать в соответствии с этими рекомендациями, но могут выбрать разные методы в зависимости от того, что лучше всего подходит для их бизнеса.

Как используется учетная политика?

Учетная политика указывает бухгалтерии компании, как готовить финансовые отчеты как для внутренней, так и для внешней проверки.Эти политики помогают поддерживать последовательность в отчетности, поскольку они обеспечивают использование одних и тех же методов в разные периоды времени, а также гарантируют, что компания соблюдает все законодательные или законодательные требования.

Учетная политика вашей компании должна быть четко объяснена и доступна для сотрудников, которым необходимо понимать отчеты компании. Кроме того, учетная политика помогает аудиторам лучше понять финансовое положение компании.

В чем разница между учетной политикой и принципами?

Принципы бухгалтерского учета — это правила, установленные финансовыми органами в отношении отчетности и бухгалтерского учета.В отличие от этого, учетная политика — это способ, которым компании достигают этих принципов. Учетная политика вашей организации может быть специфичной для вашего бизнеса при условии, что она соответствует установленным нормативным актам и предоставляет вашим сотрудникам четкую основу для подготовки отчетов, соответствующих стандартам, установленным в соответствующих принципах бухгалтерского учета, например, GAAP, IFRS и т. Д.

Каковы общие принципы и процедуры бухгалтерского учета?

В Австралии принципы бухгалтерского учета согласованы со статистикой государственных финансов Австралийским советом по стандартам бухгалтерского учета (AASB).Крайне важно проверять эти стандарты и быть в курсе любых изменений по мере их появления. В противном случае учетная политика вашего предприятия может непреднамеренно нарушать закон. Также важно отметить, что принципы бухгалтерского учета определяют элементы, которые не нужно раскрывать, что может быть полезно для организаций.

Какое влияние на финансовую отчетность оказывает учетная политика?

Поскольку ваша учетная политика определяет, как сообщается о финансовом состоянии вашей компании, она, несомненно, окажет значительное влияние на вашу финансовую отчетность.То, как вы представляете свои данные, может повлиять на их признание внутренними и внешними заинтересованными сторонами и может сыграть значительную роль в решениях, которые принимают инвесторы. Конечно, ваши инвесторы будут основывать свои решения не только на самих цифрах. То, как компания предпочитает отчитываться о своих финансах, может дать представление о ее стратегиях, прогрессе и потенциале.

Примеры учетной политики и оценок

Прежде чем мы приступим к рассмотрению примеров учетной политики и оценок, важно понять разницу между учетной политикой и оценками.Бухгалтерские оценки — это предположения, сделанные в ваших бухгалтерских книгах, когда у вас нет доступа к точным или точным цифрам. Эти оценки затем можно использовать для применения вашей учетной политики. Примеры предметов в ваших книгах, которые могут потребовать определенного уровня догадок, включают справедливую стоимость, безнадежные долги и определенные долговые обязательства. Когда дело доходит до учетной политики, элементы, которые необходимо будет покрыть, включают амортизацию, запасы, расходы и так далее.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Учетная политика — обзор

11.1 Введение

В текущей литературе по управлению прибылью управление прибылью рассматривается либо с точки зрения конкретной операции, либо с точки зрения конкретной фирмы. В своем обзоре литературы по управлению прибылью Хили и Вален (1999) упоминают, что фирмы управляют своими доходами, когда они привлекают капитал или когда им необходимо соответствовать ожиданиям аналитиков или целевым показателям, связанным со схемами вознаграждения руководителей.Однако в этих исследованиях не учитывается тот факт, что рыночные условия, такие как экономический рост и оценка отрасли, не являются постоянными во времени. Сосредоточившись на последнем, мы предполагаем, что оценка отрасли повлияет на решения менеджеров участвовать в управлении прибылью. Это может объяснить, почему управление прибылью в одни периоды происходит чаще, чем в другие.

Дженсен (2005) утверждает, что переоцененные фирмы имеют стимулы поддерживать свою переоценку. Kothari et al. (2006) эмпирически проверил аргумент Дженсена и обнаружил, что дискреционные начисления переоцененных фирм намного выше, чем у фирм с более низкой оценкой. Однако мы отличаемся от Kothari et al. (2006), утверждая, что уровень оценки отрасли может повлиять на решения по управлению прибылью всех фирм в этой отрасли, а не только с завышенной оценкой. Это связано с тем, что уровень оценки отрасли может изменить выгоды и затраты на управление прибылью для всех фирм в этой отрасли.