Для чего нужна учетная политика организации: Для чего нужна учетная политика организации

ПБУ 1/2008 «Учетная политика организации» (нюансы)

Что такое ПБУ «Учетная политика»

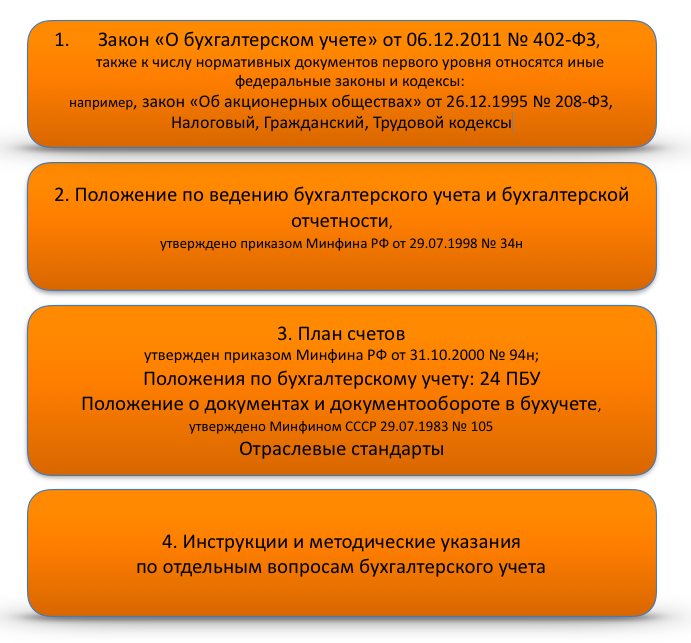

Для начала вспомним, что нормативно-правовое регулирование бухучета (далее — БУ) в РФ представлено несколькими уровнями:

Ст. 21 закона № 402-ФЗ определяет следующую структуру нормативной документации БУ:

До составления федеральных и отраслевых стандартов БУ и придания им законодательной силы действует нормативно-правовая база, разработанная до начала действия закона № 402-ФЗ (информация Минфина РФ № ПЗ-10/2012 «О вступлении в силу с 01.01.2013 закона от 6 декабря 2011 г. № 402-ФЗ “О бухучете”»).

С 2021 года вступают в силу несколько новых федеральных стандартов. Наиболее используемый — ФСБУ 5/2019 «Запасы», который сменяет ПБУ 5/01. Как применять на практике новый ФСБУ и какие нюансы учесть при внесении изменений в учетную политику на 2021 год, разъяснили эксперты «КонсультантПлюс». Получите бесплатный демодоступ к К+ и переходите в готовое решение, чтобы узнать все подробности процедуры.

ПБУ «Учетная политика» относится к числу положений по БУ, регламентирующих порядок составления и применения в организации учетной политики. Данное ПБУ имеет порядковый номер 1, первая редакция ПБУ «Учетная политика» (ПБУ 1/98) была утверждена приказом Минфина РФ от 09.12.1998 № 60н. В настоящее время действует ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 № 106н.

Нормы ПБУ «Учетная политика организации» распространяются на всех юрлиц, кроме кредитных организаций и бюджетных учреждений — они составляют учетную политику по иным НПА (п. 1 ПБУ 1/2008).

Что такое учетная политика

Учетная политика (далее — УП) — совокупность способов ведения организацией БУ (п. 1 ст. 8 закона № 402-ФЗ). УП обязаны составлять все экономические субъекты, кроме освобожденных от обязанности вести БУ: ИП, филиалы или представительства иностранной компании — при условии, что они ведут учет доходов и расходов в соответствии с иными НПА РФ (п. 2 ст. 6 закона № 402-ФЗ).

Обратите внимание! В отличие от бухгалтерского налоговый учет (НУ) является обязательным для всех налогоплательщиков — как юрлиц, так и ИП, независимо от режима налогообложения. Поэтому УП для целей НУ составляют все экономические субъекты (п. 2 ст. 11, ст. 313 НК РФ). Предприниматели могут составлять УП для целей БУ по собственному желанию, но не обязаны этого делать. В дальнейшем в статье мы рассматриваем вопросы составления и оформления УП только для целей БУ.

Учетная политика составляется не только для целей БУ и НУ, но и для нужд управленческого учета — примерную структуру такой УП вы найдете в статье «Учетная политика для целей управленческого учета».

Экономические субъекты составляют УП самостоятельно на основе НПА по БУ. Способы ведения учета компания выбирает из установленных федеральными стандартами, а если возникает ситуация, которую не регламентирует федеральный стандарт, то допускается разработать способ учета самостоятельно.

Последние изменения, внесенные в текст ПБУ 1/2008 (приказ Минфина России от 28.04.2017 № 69н), установили порядок предпочтений в выборе образца для самостоятельно разрабатываемого способа учета (п. 7.1 ПБУ 1/2008):

- правила, содержащиеся в стандартах МСФО;

- аналогии, имеющиеся в российских стандартах;

- рекомендации, дававшиеся по этому вопросу.

УП применяется последовательно из года в год. Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Менять УП среди года разрешено в исключительных случаях:

- изменение законодательства РФ;

- использование иных способов ведения БУ в целях формирования наиболее достоверной информации об объектах учета;

- изменение условий деятельности фирмы (п. 5 ст. 8 закона № 402-ФЗ).

На практике изменения и дополнения УП бывают двух видов:

- собственно изменения УП (например, в связи с изменением законодательства), последствия которых отражаются в БУ и отчетности в соответствии с требованием законодательства, а при отсутствии таких требований — ретроспективно;

- дополнения, вносимые в УП (например, при развитии нового направления бизнеса) — они вносятся и действуют с того момента, как это стало нужно. А в учете и отчетности отражаются перспективно.

Подробнее о процедуре внесений изменений в УП читайте в статье «Когда и как должно вводиться изменение учетной политики».

Содержание ПБУ «Учетная политика организации»

ПБУ 1/2008 состоит из четырех разделов.

Раздел I посвящен общим сведениям о самом нормативном акте и используемой далее терминологии.

На что обратить внимание:

- ПБУ распространяется только на юрлиц, за исключением кредитных и бюджетных организаций. Соблюдать нормы положения в части формирования УП должны все компании, на которые распространяется ПБУ; в части раскрытия информации о положениях УП, ее изменении и прочих аспектах, предусмотренных разделом IV ПБУ 1/2008 — только фирмы, публикующие бухотчетность.

- Филиалы и подразделения иностранных юрлиц на территории РФ могут составлять УП либо по правилам ПБУ 1/2008, либо по правилам страны происхождения, но тогда они не должны противоречить МСФО (п. 1 ПБУ 1/2008).

- К способам ведения БУ относятся способы группировки, оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота и обработки информации, инвентаризации, использования счетов и регистров БУ (п. 2 ПБУ 1/2008).

Раздел II содержит детальную инструкцию по формированию УП и чек-лист того, что должно быть в УП.

На что обратить внимание:

- УП составляет главбух либо ответственный за ведение БУ в компании, а утверждает руководитель приказом или распоряжением (п. 4 ПБУ 1/2008).

- УП опирается на следующие допущения: имущественной обособленности, непрерывности деятельности, последовательности применения УП и временной определенности хозопераций (п. 5 ПБУ 1/2008).

- К УП предъявляются требования: полноты, своевременности, осмотрительности, непротиворечивости, рациональности отражения хозопераций, приоритета содержания над формой (п. 5 ПБУ 1/2008).

- компании, которым разрешено применять упрощенные способы БУ, могут вести учет без двойной записи (п. 6.1 ПБУ 1/2008) и руководствоваться при самостоятельном выборе способа учета только требованием рациональности (п. 7.2 ПБУ 1/2008).

- Если вы только недавно создали компанию или реорганизовали уже существующую, то УП для БУ следует сформировать в течение 90 дней со дня госрегистрации, при этом после утверждения УП считается действующей с момента госрегистрации фирмы.

- Способы ведения БУ, зафиксированные в УП, применяются с начала календарного года, следующего за годом утверждения УП, всеми подразделениями юрлица, даже если они выделены на отдельный баланс (п. 9 ПБУ 1/2008).

Раздел III посвящен изменениям в УП.

На что обратить внимание:

- Изменения УП вступают в силу с начала следующего отчетного года либо в исключительных случаях, которые были разобраны в разделе «Что такое учетная политика».

- Изменения в УП вносятся распоряжениями или приказами руководителя.

- Не считается изменением УП утверждение способов ведения БУ по новым хозоперациям, существенно отличающимся от тех, которые осуществляла организация ранее, либо возникшим впервые в деятельности компании (п. 10 ПБУ 1/2008).

- Результаты изменения УП выражаются в денежной оценке, а в учете отражаются в соответствии с законодательством РФ. Если УП поменялась не из-за изменений в законодательстве, то отражать последствия изменения УП следует ретроспективно, то есть корректируя входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в отчетности период и представляя связанные статьи отчетности так, как если бы новая УП применялась ранее (пп. 13, 14 ПБУ 1/2008).

- Фирмы, применяющие упрощенные способы ведения БУ, отражают в бухотчетности последствия изменения УП без ретроспективного пересчета, если иное не установлено законодательством РФ (п. 15.1 ПБУ 1/2008).

Раздел IV ПБУ 1/2008 информирует бухгалтера о необходимости раскрытия положений УП в бухотчетности.

На что обратить внимание:

- Раскрывать информацию об УП следует в пояснительной записке (приложение 3 к приказу Минфина России от 02.07.2010 № 66н).

- Если УП сформирована с учетом допущений из п. 5 ПБУ 1/2008, то такие допущения могут не озвучиваться в бухотчетности. В остальных случаях состав и объем информации об УП, подлежащей раскрытию в бухочетности, определяется в соответствии с другими ПБУ. Если есть сомнения в применимости допущения непрерывности — на них нужно обязательно указать и привести причины возникновения таких сомнений (пп. 19, 20 ПБУ 1/2008).

- Раскрываются существенные способы ведения БУ, принятые в организации (п. 17 ПБУ 1/2008).

- При изменении УП в пояснительной записке фиксируются причины изменений, их суть, порядок отражения результатов изменения в бухотчетности и суммы корректировок по статьям отчетности (п. 21 ПБУ 1/2008).

- Если организация планирует поменять какие-то положения УП на следующий отчетный год, то этот факт нужно задокументировать в пояснениях к бухотчетности за текущий период (п. 25 ПБУ 1/2008).

Отличия ПБУ 1/08 «Учетная политика организации» от ПБУ 1/98 «Учетная политика организации»

Как уже было сказано выше, в настоящий момент действует ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.2008 № 106н.

Ниже в таблице мы привели ключевые отличия ПБУ 1/2008 от ПБУ 1/98, действовавшего ранее:

|

ПБУ 1/98 (утверждено приказом Минфина РФ от 09.12.1998 № 60н, утратило силу на основании приказа Минфина РФ от 06.10.2008 № 106н) |

ПБУ 1/2008 (утверждено приказом Минфина РФ от 06.10.2008 № 106н в редакции от 28.04.2017) |

|

Отсутствует |

5.1. Способы учета фирма выбирает независимо от других организаций, но установленная ею УП обязательна для ее дочерних обществ |

|

5. УП формируется главбухом |

4. УП формируется главбухом или иным лицом, ведущим БУ в организации |

|

5. Утверждаются нетиповые формы первички, регистров и документов внутренней бухотчетности |

4. Утверждаются формы первички, регистров, документов внутренней бухотчетности |

|

Отсутствует |

6.1. Фирмы, имеющие право вести БУ в упрощенной форме, могут вести его без двойной записи |

|

8. При формировании УП происходит выбор из способов БУ, допускаемых законодательством по БУ. Если способ отсутствует, то компания может разработать его сама в соответствии с ПБУ 1/98 и другими ПБУ |

7. При формировании УП происходит выбор из способов БУ, допускаемых законодательством по БУ. Если способ отсутствует, то компания может разработать его сама в соответствии с правилами, установленными ПБУ 1/2008. Организации, создающие отчетность по МСФО, при несоответствии способов, содержащихся в стандартах РСБУ, требованиям МСФО вправе предпочесть в УП применение способов, установленных для МСФО |

|

Отсутствует |

7.1. При самостоятельной разработке способов бухучета устанавливается следующая последовательность приоритетов в выборе образцов для подражания: стандарты МСФО – аналоги в стандартах РСБУ – рекомендации в области бухучета |

|

Отсутствует |

7.2. Фирмы, имеющие право вести БУ в упрощенной форме, вправе при самостоятельном выборе способа бухучета руководствоваться исключительно требованием рациональности |

|

Отсутствует |

7.3. Если применение установленных РСБУ способов бухучета приводит к формированию недостоверной информации, допустимо отступление от них |

|

|

7.4. В отношении информации, расцениваемой как несущественная для принятия экономических решений, при выборе способа бухучета также допустимо ориентироваться только на требование рациональности |

|

12. К способам ведения БУ, принятым при формировании УП и подлежащим раскрытию в бухотчетности, относятся способы амортизации ОС, НМА, оценки ТМЦ, признания прибыли и другие способы, отвечающие требованиям п. 11 ПБУ 1/98 |

2. К способам ведения БУ относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов БУ, организации регистров БУ, обработки информации |

|

21. Последствия изменения УП, оказавшие или способные оказать существенное влияние на финположение или финрезультаты, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за 2 года, кроме случаев, когда оценка в денежном выражении этих последствий не может быть достаточно надежной. Бухгалтеру следует исходить из предположения, что измененный способ ведения БУ применялся с первого момента возникновения случая, для которого способ предназначен. Отражение последствий изменения УП заключается в корректировке только бухотчетности — по данным за периоды, предшествующие отчетному. В БУ записи не производятся |

15. Последствия изменения УП, оказавшие или способные оказать существенное влияние на финположение или финрезультаты, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий не может быть достаточно надежной |

|

Отсутствует |

15.1. Фирмам, применяющим упрощенные способы ведения БУ, разрешено отражать в бухотчетности существенные последствия изменения УП, перспективно, если иной порядок не указан в законодательстве |

|

Отсутствуют |

20.1 и 20.2. Отступления от стандартов РСБУ должны раскрываться с объяснением причин этого в пояснениях к бухотчетности. Это касается как предпочтений в пользу стандартов МСФО (20.1), так и замененного альтернативным способа РСБУ (20.2) |

|

Отсутствует |

21. В случае изменения УП следует раскрывать причину, содержание изменений, порядок отражения последствий изменения в бухотчетности и суммы корректировок. Если организация обязана показывать данные о прибыли, приходящейся на одну акцию, то следует отражать корректировку по сведениям о базовой и разводненной прибыли или убытку на акцию. Кроме того, следует указывать сумму корректировки за периоды, предшествующие указанным в бухочетности |

|

Отсутствует |

22. В случае если раскрытие информации, предусмотренной п. 21 данного ПБУ, по какому-то отдельному предшествующему отчетному периоду, представленному в бухотчетности, или по отчетным периодам, более ранним в сравнении с представленными, невозможно, этот факт следует отразить в отчетности вместе с указанием отчетного периода, в котором будет применено изменение УП |

|

Отсутствует |

23. Если НПА по БУ может быть применен добровольно до его официального вступления в силу, компания должна раскрыть этот факт в бухотчетности |

Есть ли нововведения в ПБУ «Учетная политика организации» в 2020-2021 годах?

В 2020 году в ПБУ 1/2008 вносились незначительные поправки.

Согласно действующему правилу организации, раскрывающие составленную в соответствии с МСФО финансовую отчетность, вправе не применять способ ведения бухгалтерского учета, установленный ФСБУ, если это приводит к несоответствию учетной политики требованиям МСФО. С 17.03.2020 стандарты бухгалтерского учета, утвержденные такими организациями и обязательные к применению их дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ими в соответствии с указанным порядком.

Информации о корректировке положения в 2021 году пока нет.

До 2020 года последние нововведения в ПБУ 1/2008 вступили в силу с 06.08.2017, утв. приказом Минфина России от 28.04.2017 № 69н. Ряд пунктов ПБУ в результате этих изменений подвергся редакционным правкам, уточнившим формулировки (пп. 1, 6, 7, 8, 10, 15, 17, 18, 24), но появились и новые положения, дополнившие текст ПБУ. К числу последних относятся такие моменты:

- Организация выбирает способы ведения БУ автономно от других юрлиц (п. 5.1). Исключение сделано для дочерних компаний — они должны использовать те же способы БУ, что и материнская компания.

- Если компания формирует отчетность по МСФО, то она пользуется федеральными стандартами БУ в соответствии с требованиями МСФО (п. 7). Однако если способ БУ, рекомендованный федеральными стандартами, противоречит МСФО, то организация может этот способ не применять. Компания должна будет в таком случае обосновать, почему способ, предложенный федеральным стандартом, противоречит МСФО.

- Выбор образца для самостоятельной разработки способа учета, отсутствующего в федеральных или отраслевых стандартах, осуществляется в определенной последовательности (п. 7.1): МСФО – аналогии в РСБУ – рекомендации по бухучету. Фирмы, имеющие право применять упрощенные способы БУ, в такой ситуации могут исходить только из принципа рациональности (п. 7.2).

- В исключительных ситуациях, если применение ПБУ 1/2008 ведет к получению недостоверной информации о финположении компании, разрешено отступать от норм ПБУ (п. 7.3) при условии, что будут определены обстоятельства, мешающие использовать ПБУ, и внедрены альтернативные способы учета, которые не приведут к еще большей его недостоверности.

- В отношении организации учета информации, являющейся несущественной для понимания финансового положения, возможен выбор способа учета по принципу рациональности (п. 7.4).

- В пояснениях к отчетности фирма должна раскрыть причины и следствия замены способов, содержащихся в РСБУ, положениями МСФО (п. 20.1), а также причины отступления от норм РСБУ (п. 20.2) с пояснениями образующихся в учете разниц.

- Если законодательство по БУ поменялось, а нововведения можно добровольно применять до наступления срока обязательного применения, то компания, применившая новый НПА досрочно, отражает этот факт в бухотчетности (п. 23).

Исключенным из текста ПБУ оказалось требование о раскрытии в пояснениях к бухотчетности положений УП на следующий за отчетным год (п. 25).

Составляем учетную политику — ПБУ 1/2008

В соответствии с п. 4 ПБУ 1/2008 в состав УП организации должны входить следующие документы:

В типовой ситуации от «КонсультантПлюс» вы найдете примеры учетной политики для разных систем налогообложения. Проверьте все ли изменения в законодательстве на 2021 год вы учли, составляя свою УП. А если у вас нет доступа к справочно-правовой системе, оформите временный демодоступ. Это бесплатно.

Итоги

ПБУ 1/2008 «Учетная политика организации» не зря имеет первый порядковый номер среди всех ПБУ, поскольку УП — важнейший документ для организации БУ экономического субъекта. Положение содержит правила составления, утверждения и изменения УП, а также описывает порядок выбора способов ведения БУ.

См. также раздел «Учетная политика — 2021».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

порядок, сроки, примеры — Контур.Бухгалтерия

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Инструкция по составлению учетной политики

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

9. Проценты по долговым обязательствам Этот раздел учетной политики будет иметь место при наличии у налогоплательщика каких-либо долговых обязательств.

1) п. 3 ст. 5 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»2) п. 3 ст. 6 Федерального закона № 129-ФЗ; п. 5, 9 ПБУ 1/98

3) п. 6 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

4) п. 16 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

5) п. 5 ПБУ 1/98; п. 3 ст. 6 Федерального закона № 129-ФЗ

6) п. 12 ПБУ 1/98

7) п. 1 Приказа Минфина РФ от 18.09.2006 № 116н

8) ПБУ 6/01; Методические указания по учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 № 91н

9) ПБУ 5/01; Методические указания по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н

10) п. 16 ПБУ 5/01; п. 73 Методических указаний по учету материально-производственных запасов

11) п. 25 ПБУ 5/01; п. 20 Методических указаний по учету материально-производственных запасов

12) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н

13) п. 203-205 Методических указаний по учету материально-производственных запасов

14) п. 5 ПБУ 5/01

15) ПБУ 14/2000

16) п. 8 ПБУ 10/99

17) п. 63 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н

18) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

19) п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ

20) п. 65 Положения по ведению бухгалтерского учета и отчетности в РФ

21) ПБУ 19/02

22) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

23) Приказ Минфина РФ от 26.12.2002 № 135н

24) п. 15 ПБУ 1/98

25) ст. 313 НК РФ

26) ст. 314 НК РФ

27) п. 1 ст. 257 НК РФ

28) ст. 257, пп. 1 п. 1 ст. 264 НК РФ

29) п. 1.1 ст. 259 НК РФ

30) п. 3 ст. 260 НК РФ

31) ст. 256-259 НК РФ

32) п. 8 ст. 254 НК РФ

33) пп. 3 п. 1 ст. 268 НК РФ

34) ст. 271 НК РФ

35) ст. 273 НК РФ

36) ст. 273 НК РФ

37) п. 1 ст. 318 НК РФ

38) п. 1 ст. 319 НК РФ

39) ст. 266 НК РФ

40) ст. 269 НК РФ

Формирование и разработка учетной политики организации

Учетная политика организации необходима для того чтобы:

- Провести качественный анализ текущего финансового состояния организации

- Провести сравнительный анализ разных расчетных периодов

- Выявить факторы, которые положительно (или негативно) влияют на рост прибыли

- Грамотно контролировать доходы и расходы в организации

- Делать вероятные прогнозы

- Повышать эффективность работы компании

- Избегать необоснованных рисков

Учетная политика организации — это система, которая позволит вам правильно организовать свою работу, а также избежать рисков и увеличить прибыль. Существует только один способ выбора, формирования и разработки учетной политики для вашей организации — приглашение к сотрудничеству профессионала, с опытом работы в разных фирмах. Можно ли найти штатного бухгалтера со знанием всех систем ведения учетного контроля и налогообложения? Не всегда.

Для выбора выгодной системы налогообложения, нужно обозначить правила ведения внутренней и внешней отчетности, определить приоритеты и пути достижения целей. Также важно знать, как эти системы, правила и пути будут работать в той или иной организации. Одна и та же система налогообложения и ведения учетного контроля для маленькой частной организации будет способом обогащения, а для крупного международного холдинга путем разорения.

Почему клиенты так настороженно относятся к налоговой службе? Почему считают подсчеты заработной платы и отпускных непростым делом? Возможно, они совершали ошибки. Или не знали, как выбрать эффективную систему оформления отчетности. Важно одно: платить налоги может быть выгодно, так же, как и расширять штат. Важно сделать это правильно. Мы поможем вам в формировании учетной политики организации и сделаем это грамотно, внимательно и своевременно.

За время работы с различными фирмами и организациями наша команда создала уникальную систему формирования учетной политики организации и начала успешно применять методы, разработанные собственноручно. Конечно, специалисты нашей компании используют и готовые теории для эффективной работы, но, вместе с тем, продолжают создавать свои подходы, уникальные и удобные.

Форма учетной политики

Существует три формы ведения учетной политики:

- Журнально-ордерная

- Мемориально-ордерная

- Автоматизированная

Для того чтобы учетная политика велась грамотно, необходимо использовать проверенную основу, для классификации и хранения данных. Существуют определенные формы и шаблоны для заполнения документации. Часть из этих документов созданы и утверждены на законодательном уровне, часть определена внутренней политикой компании.

Перед тем как решить, в какой форме будет вестись учет, нужно четко квалифицировать документы:

- Часть документов должна храниться в печатном виде

- Часть документов должна храниться в электронном виде

- Некоторая документация существует только для внутренней отчетности и создается в произвольной форме

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.)

Стадия принятия решения

Перед руководителем компании и бухгалтером обязательно возникнет вопрос, на который необходимо безошибочно ответить.

Он связан с выбором методологии ведения учета, решением относительно самостоятельной разработки уникального варианта или выбором из уже существующих, нормативно установленных вариантов.

В итоге, после проведения детального анализа, организация должна остановиться на одном, наиболее подходящем варианте ведения учета.

Пошаговая инструкция по формированию и разработке учетной политики организации

Шаг 1. Учёт основных допущений при формировании учетной политики организации.

При формировании учетной политики организации необходимо ориентироваться на законные требования и нормы. Для того чтобы не упустить то или иное требование, бухгалтеры пользуются пошаговой инструкцией, которая прописывает не только порядок действий, но и устанавливает некоторые рубежи проверки. В противном случае, при создании удобной и функциональной системы ведения бухгалтерского учета, могут быть допущены неточности, которые в дальнейшем приведут к убытку. Профессиональный бухгалтер не может допустить ошибку и должен руководствоваться серьезными фактами при работе с конкретной документацией и системами учета в целом.

Первый шаг — это изучение и анализ законодательной системы РФ. Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

В Положении вы найдете допущения и требования, на которые ориентируется бухгалтер в процессе своей работы. Для того чтобы начать формировать учетную политику организации, обратим внимание на существующие допущения.

- Имущество обособлено. У каждой компании есть свои активы и собственность. Вместе с тем, в компании работают лица, которые являются ее владельцами, управленцами, наемными работниками. При формировании учетной политики организации, необходимо принять во внимание допущение о том, что активы и обязательства компании не пересекаются с личными активами и обязательствами ее сотрудников, а также с активами и обязательствами сторонних фирм. Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация. Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Важно не понимать допущение буквально. В компании могут находиться сотрудники, которые работают на дому в связи с состоянием здоровья или личной договоренностью. В этом случае компания вправе обеспечить их необходимо техникой и дать возможность построить свою работу эффективно, несмотря на удаленность. Также исключением из правила является лизинг (ФЗ «О финансовой аренде»).

- Деятельность непрерывна. Данное допущение свидетельствует о том, что компания, для которой идет разработка учетной политики организации, планирует продолжать деятельность, выполнять обязательства, данные инвесторам, кредиторам, компаньонам, клиентам и наемным сотрудникам. Если такого намерения нет, и компании будет ликвидирована (планово), об этом необходимо заявить. Делается такое заявление при разработке учетной политики организации: в документации, отчетах и пояснительной записке, которая идет в дополнение к годовому отчету за истекший год.

- Учётная политика применяется последовательно. Разработка учетной политики организации происходит не просто так. Она необходима не только для того чтобы вести бухгалтерский учет качественно и законно, но и для того чтобы сопоставлять данные по отчетным периодам и делать прогнозы. Данное допущение свидетельствует о том, что компания намеревается не отступать от разработанной системы ведения учета и планирует пользоваться ей каждый новый расчетный период. При этом, данное правило допускает изменение учетной политики организации: это происходит в случае, если меняются законы, или особенности ведения хозяйственной деятельности компании.

- Факты финансово-хозяйственной деятельности временно определены. Данное допущение говорит о том, что учитывается период совершения фактов хозяйственной деятельности, а не то время, когда средства были выплачены фактически. Например, период, когда была начислена заработная плата, а не период, когда она была непосредственно выплачена наемным работникам.

Шаг 2. Учёт требований и норм при формировании учетной политики организации.

- Полнота документации. Говорит о том, что в документации компании должны быть отражены все факты хозяйственной и финансовой деятельности, до единого. Именно таким образом должна быть сформирована учетная политика организации: каждая операция должна быть отражена и подтверждена документально.

- Своевременность отчетов. Своевременные отчеты, декларации и другие виды документов, необходимых для сторонних организаций (налоговая служба, социальные фонды) — гаранты эффективной работы и отсутствия штрафов. Также не стоит забывать о первичной документации, которая оформляется в момент совершения сделки или сразу после ее проведения.

- Осмотрительность. Осмотрительность связана с балансом доходов и расходов. С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам.

- Содержание важнее формы. Речь идет о том, что содержание (смысл ведения финансовой деятельности) всегда находится в приоритете над формой (фактом оформления той или иной документации или совершения финансово-хозяйственного действия). Например, руководителям организаций можно выдавать крупные ссуды, но не в период, когда состояние компании неустойчивое, у нее есть непогашенные долги и большое количество невыполненных обязательств.

- Отсутствие противоречий. Аналитический и синтетический учет должны быть тождественны, по крайней мере, к концу каждого календарного месяца.

- Рациональный подход. Разработка учетной политики организации предполагает использование системы учета, которая полностью адекватна размерам компании, особенностям ее деятельности и дальнейшим планам.

Шаг 3. Учет основных особенностей компании.

Для того чтобы разработать уникальную, удобную, но не противоречащую законам РФ учетную политику, необходимо учесть все особенности организации, а именно:

- Организационно-правовую форму.

- Отрасль и вид деятельности.

- Количество сотрудников, объем деятельности, охват клиентской базы.

- Особенности управленческого аппарата.

- Финансовые планы и стратегии.

- Базовую составляющую (первоначальный капитал).

- Уровень квалификации бухгалтеров.

Только проанализировав все вышеперечисленные факторы (их может быть значительно больше), бухгалтер сможет создать учетную политику организации, которая позволит сделать работу компании удобнее, эффективнее и показательнее.

Благодаря учету данных особенностей организации появится система, которая позволит уменьшить риски, исключить штрафы и увеличить выгоды любой компании, будь то крупный международный холдинг либо небольшая частная фирма.

Шаг 4. Проверка соблюдения основных нормативных стандартов.

Разработка учетной политики организации происходит в полном соответствии существующим стандартам и требованиям. В ее основе должны находиться законодательные акты, указы Президента РФ, все существующие Постановление правительства. Кроме того, бухгалтер опирается и на более специфичные законы, касающиеся непосредственного ведения бухгалтерской деятельности, а именно: все стандарты и положения, связанные с бухгалтерским учетом, комментарии Минфина, инструкции, стандарты, шаблоны и формы отчетности.

Только зная все существующие положения и понимая систему их взаимодействия друг с другом, можно сформировать удобную и эффективную учетную политику организации, которая поможет избежать рисков и штрафов, а также даст возможность провести серьезную аналитическую работу (внутри организации) и сделать качественные прогнозы.

Где заказать разработку учетной политики организации в Москве?

Разработка учетной политики организации — услуга, которую наши специалисты предоставят по вашему запросу.

- Учетная политика организации предлагается специалистами, а утверждается владельцем компании или главным бухгалтером.

- Заключается официальный договор. В нем прописаны нюансы сотрудничества, которые устраивают обе стороны.

Для того чтобы выбрать и сформировать учетную политику для вашей организации мы:

- Примем ваш заказ.

- Проведем детальный анализ предыдущей учетной политики.

- Примем участие в формировании и разработке учетной политики для вашей организации.

- Протестируем учетную (принятую нами) политику и составим необходимую отчётность.

- Скорректируем учетную политику организации для достижения нужного эффекта.

Компания «Главный Бухгалтер» предлагает большой спектр услуг, который не замыкается на разработке эффективной учетной политики организации. Мы можем работать во всех направлениях, касающихся формирования бухгалтерии: делать расчет заработной платы, больничных, отпускных, оформлять нулевую отчетность, восстанавливать бухгалтерский учет и создавать бухгалтерию с нуля.

Наши специалисты всегда готовы ответить на дополнительные вопросы о формировании учетной политике организации, стоимости разработки, условиях обслуживания, а также предоставить профессиональную консультацию на всех этапах сотрудничества, включая первичный этап.

Консультации на тему как сформировать учетную (качественную и эффективную) политику под вашу организацию могут быть предоставлены в режиме онлайн или при личной встрече. Все зависит от целей и задач.

Сотрудничество с компанией «Главный Бухгалтер»: ваши преимущества и бонусы

Если вы желаете сформировать эффективную учетную политику организации, обращайтесь в компанию «Главный Бухгалтер». У нас вы сможете сотрудничать со специалистами, которые:

- Обладают большим опытом работы. Опыт работы — серьезный бонус. Наша компания основана в 2000 году. Мы 18 лет работаем в бухгалтерской и юридической сферах. Для того чтобы разработать эффективную учетную политику организации, важно, чтобы бухгалтер имел возможность получить практический опыт в разных фирмах. От этого зависит «профессиональный кругозор» специалиста. Только бухгалтер, который консультировал сотрудников разных компаний, сможет четко и безошибочно найти вариант формирования учетной политики организации для вас. Индивидуальный подход — это точный выбор из большого количества существующих вариантов.

- Компетентны в своей работе. Знания — основа грамотной консультации. Опыт — основа эффективной помощи. У специалистов компании «Главный Бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно.

- Универсальны. У нас есть большой опыт формирования и разработки учетной политики для разных организаций. Именно этот опыт помогает нам выбирать оптимальный вариант, который подойдет именно вашей компании. Мы анализируем ее структуру, особенности, специфику работы, количество рабочих мест и общий размер копании. Разработка учетной политики организации — услуга, которую мы предоставляем на основе большого опыта.

Цены, скидки, предложения

Мы используем прозрачную ценовую политику: на сайте вы можете уточнить итоговую стоимость работы по формированию качественной учетной политики для вашей организации.

Если вы желаете узнать более точную цену на разработку учетной политики для вашей организации, свяжитесь с нами по телефонам в Москве: +7 (495) 626-27-21, +7 (495) 626-27-23, +7 (985) 971-57-71 или через онлайн-заявку на обратную связь. Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Для наших партнеров

Для наших партнеров существует гибкая система скидок. Если вы сотрудничаете с нами и пользуетесь услугами по формированию и разработке учетной политики для вашей организации, или другими услугами, мы предлагаем вам воспользоваться специальными предложениями и принять участие в акциях для партнеров.

Что такое учётная политика?

Учётная политика… Что это вообще за зверь такой непонятный? Для чего она нужна? Кто её придумал на бедную бухгалтерскую голову? Какой она должна быть? Что в ней должно быть написано?… И т.д. и т.п. Не реже одного раза в год эти вопросы встают перед главным бухгалтером.

И начинаются «муки творчества» по принципу «кто во что горазд». Одни пользуются готовыми болванками учётной политики, позаимствованными у дружественных организаций, совершенно не задумываясь, насколько такая учётная политика соответствует профилю и структуре организации. Другие пользуются простенькими шаблонами, дающими минимально возможный набор учётных инструментов, забывая о всё той же пресловутой «особенности» каждой конкретной фирмы. Третьи пытаются засунуть в учётную политику весь (Налоговый кодекс Статья Налоговый кодекс), сложив его с Планом счетов бухгалтерского учёта. В итоге получается очень громоздкий и нечитаемый «талмуд».Хорошо, если при этом бухгалтер действительно сделает выбор из предлагаемых вариантов учёта. А ведь бывает и так, что в учётной политике можно увидеть сразу несколько вариантов ведения бухгалтерского и налогового учёта одной и той же группы хозяйственных операций. Зачем? А вдруг другой вариант лучше, отвечает такой бухгалтер. Хочу, мол, чтоб у меня манёвр был.

В этой колонке мы с вами попробуем немного прояснить ситуацию и попытаться развеять туман, окутавший учётную политику и вопросы, с нею связанные.

Начнем с основ. Что же такое «Учетная политика»?

Определение «учётная политика» в том значении, в котором она используется в настоящее время, в официальном документе было дано впервые в ПБУ 1/94 «Учётная политика предприятия» (утверждено Приказом Минфина РФ от 28.07.1994 № 100).

«Под учётной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности».

С тех пор было принято ещё два ПБУ – ПБУ 1/98 и ПБУ 1/2008 – но определение учётной политики не изменилось.

Понятие учётной политики для целей налогового учёта дано в статье 11 НК РФ (учётная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых нк рф способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика). Как видим, принципиальных отличий в определениях нет – разница только в прилагательных к слову «учёт» (бухгалтерский и налоговый).

Если по-простому – учётная политика – это перечень способов ведения бухгалтерского и налогового учёта в организации в случаях, когда организация может выбрать один из них. А также перечень особенностей учёта, которые присущи организации. То есть учётная политика – своего рода инструкция по ведению учёта в конкретной организации.

Учетная политика организации

Понятие и характеристика учетной политики

Основной документ, регламентирующий порядок бухгалтерского и налогового учета на предприятии – это учетная политика. Формирование учетной политики определяется в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации» (ПБУ 1/2008).

Определение 1

Учетная политика по бухгалтерскому учету – это принятая компанией совокупность способов ведения бухучета, включающая первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение всех фактов хозяйственной деятельности организации. Учетная политика формируется преимущественно главным бухгалтером предприятия.

Принятая на предприятии учетная политика утверждается приказом или распоряжением сотрудника, ответственного за организацию и ведение бухгалтерского учета. При принятии учетной политики утверждаются:

- рабочий план счетов, включающий синтетические и аналитические счета, обеспечивающие своевременность и полноту учета и отчетности;

- формы первичных документов для оформления хозяйственных операций, по которым не требуется обязательное использование типовых форм первичных учетных документов, а также формы для внутренней отчетности;

- порядок проведения инвентаризации, методы оценки имущества и обязательств;

- правила документооборота и обработки учетной информации;

- порядок контроллинга.

Готовые работы на аналогичную тему

Принятая компанией учетная политика применяется последовательно из года в год. Изменения в учетную политику вносятся в случае изменения законодательства, разработки компанией новых способов ведения бухгалтерского учета, а также существенного изменения условий деятельности. Для обеспечения сопоставимости данных бухучета, изменения в учетную политику должны вноситься с начала финансового года.

Форма учетной политики не регламентирована нормативно. Сформированная учетная политика может быть изложена даже непосредственно в приказе в текстовом формате с выделением отдельных пунктов. Более удобна и визуально информативна табличная форма. В таком случае, утвержденная приказом учетная политика — это самостоятельный документ, имеющий индивидуальную логическую структуру и форму, которая соответствует целям ее создания. В данном случае учетная политика будет являться приложением к соответствующему приказу.

Формирование учетной политики в табличной форме придает ей структурированность, с ссылками на нормативные документы. Табличная форма позволяет выделить в большом объемном документе разделы по конкретным объектам и направлениям учета. Это значительно облегчает дальнейшее использование учетной политики сотрудниками компании в ежедневной работе. Особенно важно это при сложной иерархической структуре бухгалтерской службы.

Разделы учетной политики

В учетной политике предприятия целесообразно сформировать два раздела:

- организационно-технический,

- методический.

В организационно-техническом разделе определяется:

- организация ведения бухучета;

- форма бухучета;

- технология обработки учетных данных;

- порядок проведения инвентаризаций;

- организация внутреннего контроля;

- порядок документооборота;

- рабочий план счетов бухучета.

В методическом разделе учетной политики определяются:

- методика оценки активов, обязательств компании;

- методика признания доходов, расходов компании;

- методика формирования себестоимости.

Методический раздел определяет правила учета на предприятии.

Процесс непосредственного формирования учетной политики предшествует анализ актуального законодательства. Выделяются направления, разделы, объекты учета, связанные с деятельностью предприятия. При формировании политики учета следует принимать во внимание все изменения в законодательстве на предстоящий год.

В учетной политике не следует прописывать однозначные и установленные на законодательном уровне правила, но при возможности выбора правил учета, следует указать способ выбранный организацией из представленных вариантов.

Результатом подготовительной работы должен стать полный перечень вопросов, связанных с деятельностью компании и требующий отражения в учетной политике.

Проводить подготовительную работу — обязанность главного бухгалтера. Тем более что он отвечает за ее формирование по законодательству. При этом главный бухгалтер может официально делегировать, не снимая с себя ответственности, подготовительную работу по формированию учетной политики заместителю или группе сотрудников бухгалтерии.

Для принятия решения по обозначенным вопросам необходима проработка всех возможных вариантов. При выборе способа учета следует учитывать мнение специалистов бухгалтерской, производственной, планово-экономической, финансовой и других служб. Выбранная предприятием учетная политика должна быть сопоставима со стратегическими целями развития компании и учитывать текущую стадию развития бизнеса.

Выбор способа оценки активов в момент выбытия требует предварительного расчета экономических последствий использования разных способов, так как могут быть выгодны организации разные способы такой оценки.

При формировании учетной политики следует придерживаться рациональности ведения бухучета, в частности:

- затраты на сбор и обработку информации не должны превышать ценность самой информации;

- реальный срок сбора и обработки информации не должен превышать период, в течение которого эта информация будет релевантной для принятия решения заинтересованными пользователями;

- соблюдение баланса между потребностями производственных подразделений и возможностями бухгалтерии;

- учитывать значительную роль автоматизации учетных процессов и оснащенность компании техникой и программными средствами.

Изменения в учетную политику могут вноситься в случаях:

- изменения законодательства России;

- изменения нормативных актов регулирующих бухгалтерский учет;

- разработки компанией новых способов ведения бухучета;

- существенного изменения условий хозяйственной деятельности предприятия.

Для сопоставимости данных бухгалтерского учета все изменения учетной политики вводятся с начала финансового года. Принятая на предприятии учетная политика применяется последовательно из года в год. Обычно перед новым финансовым годом в компании должен быть выпущен приказ о внесении изменений в учетную политику, но для того, чтобы не вносить множество поправок, изменений формулировок, нумерации пунктов, компании ежегодно просто утверждают новую учетную политику. Часть положений в ней полностью повторяют аналогичные положения предыдущей учетной политики, а другие пункты обновляются частично или полностью. Такой порядок работы девальвировал принцип последовательности применения учетной политики.

Замечание 1

Применение нового способа ведения учета предполагает представление фактов хозяйственной деятельности в учете и отчетности в более достоверном виде или снижение трудоемкости учетного процесса без снижения уровня достоверности информации.

Не является изменением учетной политики, утверждение способа ведения учета фактов деятельности, отличных от фактов, имевшихся ранее, или возникших впервые в деятельности компании.

Учетная политика — неотъемлемая часть управленческой и информационной системы организации

Учетная политика — неотъемлемая часть управленческой и информационной системы организации

Учетная политика — основополагающий документ, на основании которого ведется финансовая отчетность компании. Информация, содержащаяся в нем, является внутренним инструментом бухгалтерского учета в организации, внутренним сводом законов и правил бухгалтерского процесса организации.

При формировании учетной политики исходят из допущений об имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной достоверности фактов хозяйственной деятельности. Также учетная политика должна соответствовать требованиям полноты, осмотрительности, приоритета содержания перед формой, последовательности, рациональности.

Последняя редакция ПБУ 1/2008 разработана на основании правил ПБУ 1/98 и МСБУ 8 «Учетная политика, изменения в оценках и ошибки».В новый стандарт внесен ряд уточнений, но основные принципы, которыми должен руководствоваться бухгалтер при работе с учетной политикой, остались неизменными.

Во-первых, организация может изменить учетную политику по бухгалтерскому учету в тех случаях, перечень которых приведен в и. 10 ПБУ 1/2008. К таким случаям можно отнести существенное изменение условий управления. При внесении изменений в учетную политику необходимо оценить в денежном выражении степень влияния, которое это изменение окажет на финансовое положение, финансовые результаты и движение денежных средств организации.Следующей причиной внесения изменений в учетную политику является разработка организацией новых методов бухгалтерского учета. Применение нового метода бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость бухгалтерского процесса без снижения достоверности информации. Третьей причиной внесения изменений в учетную политику может быть изменение законодательства США и (или) нормативных актов по бухгалтерскому учету.

Во-вторых, четко регламентированы сроки вступления изменений в силу. Как правило, новые (измененные) правила вводятся с начала отчетного года (п. 12 ПБУ 1/2008).

В-третьих, существуют строгие правила отражения влияния изменений в учетной политике в финансовой отчетности. Как правило, организация должна ретроспективно отражать результаты изменения учетной политики, т.е. пересчитывать бухгалтерскую отчетность прошлых периодов исходя из предположения, что в этих периодах применялась новая (модифицированная) учетная политика (пп. 13-16 ПБУ 1/2008).

Регулирование бухгалтерского учета финансового учета в настоящее время осуществляется путем установления единых принципов бухгалтерского учета, что позволяет обеспечить единство методологии с учетом особенностей функционирования хозяйствующих субъектов. При разделении налогового учета между организациями одной из важнейших задач является обоснование теоретических и практических аспектов формирования учетной политики по взаимодействию систем бухгалтерского учета.Формирование учетной политики, обеспечивающей максимальное взаимодействие бухгалтерского и налогового учета с учетом специфики деятельности организации, позволяет наиболее эффективно организовать учетную работу в организации с точки зрения обеспечения достоверности данных бухгалтерского учета и минимизация затрат на оплату труда бухгалтеров.

На сегодняшний день учетная политика является основным инструментом взаимодействия бухгалтерского и налогового учета. В положениях о бухгалтерском финансовом учете, как и в налоговом законодательстве, хозяйствующему субъекту предоставляется право выбора методов оценки, признания и ведения учета, что позволяет применять одни и те же методы бухгалтерского учета в обеих системах бухгалтерского учета, тем самым их интегрируя. в единую целостность.

Учетная политика организации формируется путем выбора методов бухгалтерского учета из нескольких, разрешенных общепризнанными стандартами. Если последние не являются установившимися методами бухгалтерского учета для тех или иных объектов, организация сама разрабатывает соответствующие процедуры, исходя из общих требований к учетной политике. В этой ситуации можно использовать три варианта определения учетной политики: по аналогии с аналогичными операциями; основанный на общих определениях и критериях; на основе признанной практики.

Формирование учетной политики организации — сложная задача, решение которой требует хорошего знания методологии и организации бухгалтерского учета, вопросов налогообложения и предполагает создание системы бухгалтерского учета в данной организации. Формальный подход к формированию учетной политики снижает эффективность бухгалтерского учета.

Методы бухгалтерского учета, формирующие оценку активов, порядок признания выручки и списания затрат напрямую связаны с налогообложением, с одной стороны, и финансовым положением организации, демонстрируемым учредителям (участникам), потенциальным инвесторам и кредиторам , с другой.Варьируя методологию ведения бухгалтерского учета в законодательном поле, можно выбрать наиболее выгодный способ ведения учета, обеспечивающий желаемый размер прибыли.

Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет повлиять на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных средств, улучшить дивидендную политику, привлечь внешние ресурсы для расширения деятельности.

Грамотно составленная учетная политика — один из важнейших инструментов управления деятельностью организации и достижения ее управленческих целей.

Осуществляется правовое регулирование отношений, связанных с формированием и применением учетной политики организации для целей бухгалтерского учета:

— Федеральный закон — «О бухгалтерском учете»;

— Положение о бухгалтерском учете и бухгалтерском учете в США;

— ПБУ 1/2008.

Новым Федеральным законом «О бухгалтерском учете» внесены некоторые изменения в части правил, касающихся учетной политики организаций. Они связаны с новым определением этого понятия, порядком формирования учетной политики организаций для целей бухгалтерского учета и составом приложения к этим документам.

В соответствии с требованиями Закона (статья 8) устанавливаются правила формирования учетной политики организации для целей бухгалтерского учета, кроме тех, которые предусмотрены прежним Законом.Основные положения действующего Федерального закона «О бухгалтерском учете» гласят:

— Учетная политика формируется хозяйствующим субъектом самостоятельно, на основании действующего законодательства США, а также федеральных и отраслевых стандартов бухгалтерского учета. Также следует отметить, что

.Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности. Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Компания должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает организациям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения стандарта или разъяснения, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не затрагивают конкретную операцию, событие или условие, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние заявления других органов, устанавливающих стандарты, в той степени, в которой они не противоречат Стандартам, Интерпретациям и Основам КМСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным комитетом по бухгалтерскому учету, которым должны следовать организации при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов.Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящих в заблуждение политик для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно.Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению СМСФО, при применении этой конкретной учетной политики. Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно считает подходящей для данного сценария.Помимо этого, руководство также может использовать самые последние заявления других структур и органов по установлению стандартов и применять их, если условия совпадают.

Согласованность в учетной политике бизнеса

Для аналогичных операций организация должна последовательно применять аналогичную учетную политику. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменений.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при соблюдении определенных правил и условий. Это:

- Руководству разрешено изменять свою учетную политику, если это требуется стандартом

- Если изменение в учетной политике приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Что такое бухгалтерский учет? | Упрощенное

Определение

Бухгалтерский учет — это процесс записи и обобщения финансовой информации в удобной форме.

Введение

Пояснение

Даже если вы новичок в бухгалтерском учете, возможно, вы заметили, что бухгалтерский учет используется в вашей повседневной жизни.

Моя мама, например, главный бухгалтер в нашей семье. В начале каждого месяца она составляет бюджет, в котором перечисляются все ожидаемые выплаты и доходы за месяц.Затем она записывает в свой личный дневник все платежи и квитанции, такие как продукты, коммунальные услуги, налоги и так далее. Отслеживание домашних расходов по ежемесячному бюджету помогает ей избежать перерасхода средств, а также дает ей душевное спокойствие, зная, на что были потрачены деньги, на случай, если она забудет. Все счета и банковские выписки она хранит в коробке из-под обуви. Раз в год моя мама подает налоговую декларацию, и именно здесь окупается вся ее тяжелая работа по поддержанию финансовой отчетности, поскольку у нее есть вся необходимая информация на кончиках пальцев (и на коробке из-под обуви).Хотя моя мама не знает, она выполняет основные функции бухгалтера по управлению домашними финансами.

Бухгалтерский учет — это просто более формальная и эффективная версия таких процессов в контексте бизнеса. Компании используют бухгалтерский учет для систематизации своей финансовой информации, что помогает им разобраться в своих финансовых данных, а также обеспечивает соблюдение финансовых правил.

Составляющие бухгалтерского учета

Бухгалтерский учет состоит из 2 частей:

1.Бухгалтерский учет

2. Анализ

- Управленческий учет, также известный как управленческий учет, предоставляет информацию руководству для анализа, принятия решений, планирования и контроля бизнеса. Например, информация, относящаяся к инвестиционным решениям, составлению бюджета и оценке эффективности.

Важность бухгалтерского учета

Запись

Организациям необходим надежный и систематический способ записи финансовой информации. Бухгалтерский учет необходим для того, чтобы у тех, кто занимается бизнесом, был надежный учет финансовых операций.

Юридический

Бухгалтерский учет помогает организациям определить свои финансовые права и обязанности. Без надлежащего бухгалтерского учета бизнесу было бы очень сложно рассчитать, например, точную сумму, которую необходимо уплатить поставщику с учетом стоимости покупки, скидок, налога с продаж, удерживаемого налога, пошлин, возвратов и т. Д. Следовательно, это необходимо для выполнения бизнесом своих юридических обязательств и отстаивания своих законных прав.

Ведение бухгалтерского учета и подготовка финансовой отчетности также часто является юридической обязанностью компаний, размер которых превышает определенный размер.

Производительность

Бухгалтерская информация обобщается для составления финансовой отчетности. Финансовая отчетность предоставляет обзор финансовой деятельности предприятия за период (например, движение денежных средств, доходов и расходов в течение года) , а также информацию о его финансовом положении на конкретную дату (например, количество денежных средств и запасов на конец года) .

Финансовая отчетностьпомогает владельцам оценивать эффективность и положение своего бизнеса, что может определять их инвестиционные решения. (e.г. следует ли им больше инвестировать в бизнес, диверсифицировать или избавиться от своих инвестиций) .

Планирование и контроль

Бухгалтерия помогает организациям планировать свои финансы путем разработки бюджетов и прогнозов. Анализ отклонений обеспечивает механизм мониторинга расходов, понесенных организациями, по сравнению с расходами, заложенными в бюджет. Этот процесс помогает организациям заранее планировать свои финансы и контролировать любые отклонения от бюджета.

Решения

Бухгалтерский учет является основой для принятия управленческих решений.Примеры таких решений:

- Оценка инвестиций

- Принимать или покупать решения

- Решения о ценообразовании

- Анализ ограничивающих факторов

Сводка

Бухгалтерский учет — это надежный процесс для записи, систематизации и анализа финансовой информации, который помогает в эффективном управлении бизнесом.

.Организационная схема бухгалтерского отдела — что это такое и зачем это вам

Организационная схема бухгалтерского отдела компании обеспечивает основу для координации и администрирования вашей системы управления бухгалтерским учетом. Приведено описание ролей и обязанностей, применимых к бухгалтерскому и операционному персоналу. Обязанности, относящиеся к определенным процедурам или задачам, представлены в соответствующих процедурах.

Организационная схема бухгалтерского отдела

Организационная схема бухгалтерского отдела

Образец организационной схемы среднего бухгалтерского отдела справа показывает общую организацию бухгалтерского отдела компании.Фактическая организационная структура может быть разной в деталях в зависимости от размера задействованного отдела или организации и типа выполняемой деятельности. В ваших должностных инструкциях описаны роли и обязанности бухгалтерии.

Примечание: в более крупной компании административный или операционный персонал может подчиняться вице-президенту по финансам и администрации, чтобы позволить контролеру сосредоточиться на бухгалтерских операциях.

Бухгалтерский отдел возглавляет контролер или финансовый директор (CFO).Главный финансовый директор контролирует движение денежных средств через организацию и поддерживает целостность денежных средств, ценных бумаг и других ценных документов.

Организационная схема бухгалтерии разделена на три основных вида ответственности:

- Финансы и казначейство

- Бухгалтерский учет и

- оставшийся операционный персонал

Финансовый и казначейский обязанности

Финансовые и казначейские обязанности сосредоточены на повышении инвестиции в капитал, заемные средства и / или акционерный капитал, управление денежными средствами, казначейские инвестиции, остатки средств и управленческая деятельность.

Финансовый директор / казначей / контролер несет ответственность перед президентом / финансовым директором за все долгосрочные финансовые вопросы и за установление финансовых и административных целей, политик, программ и практик в масштабах всей компании, которые обеспечивают стабильную финансовую структуру компании. . См. Bizmanualz ›Руководство по финансовой политике и процедурам для полного обсуждения финансовой и казначейской деятельности.

Контролер руководит функциями бухгалтерского учета и контроля, сообщает о результатах операций и предоставляет хронологические системы.Контролер подотчетен Президенту и контролирует бухгалтерский и операционный персонал.

Обязанности и ответственность контролера:

- Разрабатывает и внедряет шаблон Руководства по бухгалтерскому учету , учетную политику, координирует системы и процедуры, а также готовит операционные данные и специальные отчеты по мере необходимости, включая промежуточную финансовую отчетность и финансовую отчетность на конец года. Поддерживает систему бухгалтерского учета компании и ведет бухгалтерские книги и записи обо всех операциях и активах компании.

- Устанавливает, координирует и администрирует, как неотъемлемую часть управления, адекватный план контроля операций, включая планирование прибыли, программы капитальных вложений и финансирования, прогнозы продаж, бюджеты расходов и стандарты затрат, а также необходимые средства контроля и процедуры осуществить план.

- Совместно с президентом и вице-президентом по финансам координирует, рассматривает и одобряет предложения по бюджету, обсуждает предлагаемые изменения и существенные изменения.

- Сравнивает производительность с операционными планами и стандартами, а также сообщает и интерпретирует результаты операций на всех уровнях управления.

- Обеспечивает контроль и редактирование всех заказов компании, для обеспечения соответствия установленным политикам и процедурам, а также для облегчения контроля данных и поиска записей, созданных этими заказами.

- Устанавливает и применяет налоговую политику и процедуры.

- Контролирует или координирует подготовку отчетов в государственные органы.

- Координирует все вопросы бизнеса между компанией и ее агентами по перемещению акций и регистраторами.

- Предоставляет другим руководителям и отделам информацию, необходимую им для выполнения возложенных на них обязанностей.

- Обеспечивает защиту активов предприятия посредством внутреннего контроля, внутреннего аудита и обеспечения надлежащего страхового покрытия.

- Помогает маркетингу в установлении и поддержании политики ценообразования на продукты.

- Служит связующим звеном между компанией и юрисконсультом или внешней бухгалтерской поддержкой.Рекомендует назначать независимых бухгалтеров для надзора за их аудиторской работой.

- Предоставляет консультации по всем вопросам вице-президенту по финансам и президенту.

Бухгалтерский персонал

Популярное Руководство по политикам и процедурам бухгалтерского учета содержит руководство по политике, в котором будут размещены организационная структура, политики, процедуры и системы вашей организации.

Обязанности бухгалтерского персонала сосредоточены на точном документировании операций компании, сборе всех денежных средств, причитающихся компании, и ответственного расходования средств, причитающихся поставщикам.

Бухгалтерский персонал состоит из следующих должностей:

Обязанности менеджера по бухгалтерскому учету

Руководит и организует всю общую бухгалтерскую деятельность и бухгалтерский персонал. Готовит бухгалтерские и финансовые отчеты и обеспечивает точные системы бухгалтерского учета и ведения документации. Подчиняется непосредственно контроллеру. Помогает в надзоре за клерком по счетам к оплате и клерком по дебиторской задолженности.

Обязанности менеджера по кредитам и сбору платежей

Отвечает за обработку запросов клиентов по кредитам, утверждение условий кредитования / финансирования и сбор просроченных счетов.Подчиняется непосредственно контроллеру. Координирует деятельность с бухгалтерским учетом и продажами.

Обязанности менеджера по закупкам

Отвечает за закупку всех запасов, материалов и основных средств для компании, включая согласование цены, условий поставки и кредита. Оценивает поставщиков и определяет наиболее экономичные запасы и уровни повторного заказа. Подотчетен контролеру. Координирует деятельность со всеми отделами; тесно сотрудничает с производством, счетами к оплате и получением.

Обязанности менеджера по внутреннему аудиту

Отвечает за создание и внедрение механизмов внутреннего контроля; выполнение функций аудита по заработной плате и выставлению счетов; помощь в разработке новых или доработке существующих учетных политик и процедур; помощь в оптимизации текущих бизнес-процессов для повышения общей эффективности и результативности компании.

Операционный персонал

Обязанности операционного персонала сосредоточены на добросовестной поддержке операционных операций компании с помощью, обучением и другими услугами по мере необходимости.

[Примечание: в более крупной компании административный или операционный персонал может подчиняться вице-президенту по финансам и администрации, чтобы позволить контролеру сосредоточиться на бухгалтерских операциях.]

Операционный персонал состоит из следующих должностей:

Обязанности офис-менеджера

Отвечает за выполнение различных административных, офисных и канцелярских функций. Отчитывается напрямую контроллеру. Содействует и координирует деятельность с президентом и другими руководителями компании.Контролирует ресепшн.

Обязанности менеджера по персоналу

Разрабатывает и обновляет кадровую политику, процедуры и формы. Помогает и поддерживает руководителей отделов и сотрудников в кадровых вопросах. Ведет кадровый учет. Подчиняется непосредственно контроллеру. Координирует деятельность и помогает всем руководителям и сотрудникам отделов.

Обязанности менеджера по информационным системам

Отвечает за надзор за работой сети и Интернета; определяет технические цели по согласованию с высшим руководством, разрабатывает подробные планы достижения этих целей; планирует и координирует установку и обновление оборудования и программного обеспечения; анализирует компьютерные и информационные потребности организации и определяет требования к персоналу и оборудованию.

Обязанности менеджера склада

Забирает заказы и пакеты и готовит их к отгрузке. Контролирует всех отгрузочных и принимающих клерков и функций. Договоры с грузоперевозчиками для наиболее выгодного обслуживания компании. Подотчетен контроллеру. Координирует работу с отделом продаж и обслуживания клиентов.

Организационная схема бухгалтерского отдела

Организационная схема бухгалтерского отдела является основой вашей системы управления бухгалтерским учетом.Это помогает сообщить и прояснить роли и обязанности бухгалтерского отдела с учетом обязанностей, специфичных для ваших бухгалтерских процедур или финансовых задач.

Загрузите Free Sample Accounting Procedure , чтобы увидеть, насколько легко редактировать шаблоны MS Word для создания собственной политики и системы управления бухгалтерским учетом процедур.

Еще статьи от Bizmanualz …

.

Об авторе