Для чего нужна учетная политика организации: образцы, формирование, изменения — Контур.Бухгалтерия

Для чего нужна учетная политика организации

Многие начинающие бухгалтеры интересуются вопросом, для чего нужна учетная политика организации? Можно ли обойтись вообще без нее? Для чего нужна учетная политика в 2018 году? Ответим на эти вопросы.

Должны утвердить все организации

Сформировать и утвердить учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008). Применять учетную политику должны все подразделения организации (п. 9 ПБУ 1/2008).

Для чего нужна: в целях бухучета

Учетная политика – это важный документ, в котором организация прописывает выбранные ей способы ведения бухгалтерского учета. То есть, организация может прописать выбранный способ ведения бухучета в зависимости от специфики своей деятельности и работы. То есть, к примеру, розничная торговая компания может выбрать один способ ведения бухучета, а туристическая компания – совершенно другой.

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, в частности:

- полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

- своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

- приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой.

Учетная политика нужна, в частности, для того, чтобы сделать свободный выбор из ряда вариантов, установленных законодательством. Хороший выбор способов ведения бухучета позволит Вам регламентировать многие процессы бизнеса, повысить эффективность использования ресурсов предприятия, обезопасить себя от досадных ошибок, снизить риски претензий со стороны налоговых органов, сделать отчетность более прозрачной, а бизнес более привлекательным для инвесторов.

Для чего нужна: в целях налогообложения

Налоговое законодательство разрешает организациям и ИП выбирать систему налогообложения (например, ООО, УСН или ЕНВД).

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

кому она может понадобиться еще

Учетная политика всегда была объектом повышенного внимания контролирующих органов. Любая проверка начинается с изучения учредительных документов и документов, регламентирующих порядок ведения бухгалтерского и налогового учета в проверяемой организации. Являясь документом для внутреннего пользования и практическим руководством для всех сотрудников бухгалтерии, она имеет весомое значение и для внешних пользователей. Многие начинающие бухгалтеры интересуются вопросом, кому еще нужна учетная политика организации? Нужно ли ее предоставлять по первому требованию, и в какой форме? Ответы на эти вопросы найдете здесь.

Являясь документом для внутреннего пользования и практическим руководством для всех сотрудников бухгалтерии, она имеет весомое значение и для внешних пользователей. Многие начинающие бухгалтеры интересуются вопросом, кому еще нужна учетная политика организации? Нужно ли ее предоставлять по первому требованию, и в какой форме? Ответы на эти вопросы найдете здесь.

Кто только не запрашивает учетную политику компании сегодня. Главбухи удивляются, зачем этот документ мог понадобиться кому-то еще, кроме налоговиков и аудиторов. Поясним это ниже.

Банкам

Сотрудники банка запрашивают отчетность, когда решают, предоставлять ли компании кредит или нет. Они хотят увидеть, часто ли компания сводит баланс, чтобы попросить самый свежий вариант учетной политики.Консалтинговым фирмам

Интерес к учетной политике понятен, когда речь идет о бухгалтерском или налоговом консалтинге. Консультанты могут выбирать способ учета и хотят выяснить, как обычно поступает клиент. Либо они нашли для организации решение и его надо согласовать с правилами компании.

Либо они нашли для организации решение и его надо согласовать с правилами компании.

Министерствам

Чтобы получить бесплатно субсидию, бизнесу надо собрать документы по списку, утвержденному местными властями. Нередко в нем есть пункт о копии или выписке из учетной политики. Либо обязанность представить копию бухгалтерской политики прописывают в договоре на предоставление финансовой помощи (приказ Департамента СМИ и рекламы Москвы от 22.02.2012 № 49).

Учетная политика, например, может подтвердить, что компания ведет раздельный учет доходов от вида деятельности, для которого дают субсидию. Политику необходимо представить, если это обязательный документ по перечню. Иначе субсидию не получить.

Прокуратуре

Запрос из прокуратуры на предоставление учетной политики получит компания, о которой передали сведения туда налоговики. Следовательно, организацию подозревают в налоговом нарушении, и оно может стать уголовным. Учетная политика может понадобиться прокурорам, чтобы проверить раздельный учет по гособоронзаказам (ст. 8 Федерального закона от 29.12.2012 № 275-ФЗ).

8 Федерального закона от 29.12.2012 № 275-ФЗ).

Судьям

В суде учетная политика нужна не судье, а организации. Она может победить в налоговом споре, если представит учетную политику.

Учредителю

Собственник бизнеса вправе знать, какие способы применяет компания в работе. Организация обязана в течение 5 рабочих дней обеспечить ему доступ к любым своим внутренним, а также обязательным документам ( п. 2 ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ). К ним относится учетная политика.

Сумма налогов влияет на размер чистой прибыли. Поэтому учредитель заинтересован выяснить, как компания организовала налоговый учет.

Фондам

Фонды тоже запрашивают учетную политику, но для чего она им – не понятно. Фондам достаточно приказа, которым утвердили документ. Раньше ПФР требовал приказ об учетной политике, когда контролировал уплату взносов (утв. распоряжением Правления ПФР от 03.02.2011 № 34р). Но сейчас взносы под контролем налоговиков.

Налоговикам

Когда и зачем нужна налоговикам учетная политика.

Налоговые инспекторы могут запросить у компании учетную политику на любой проверке: выездной, камеральной и даже на встречной.

Инспекторы могут не сразу использовать политику, а запасти ее на время выездной проверки. Если компания незаметно правила недочеты в документе, налоговики это заметят, когда сравнят его со своим экземпляром. В любом случае не стоит отправлять весь текст учетной политики по любому запросу инспекторов, чтобы не давать им лишнюю информацию.

Компания вправе отказать налоговикам, когда они просят все подряд на камеральной проверке (п.7 ст. 88 НК РФ). Они обязаны прописать, по каким недочетам в декларации нужны пояснения и подтверждающие документы. Если из запроса это не ясно, попросите контролеров уточнить требование. Заодно выясните, какие именно правила учетной политики интересуют инспекторов.

По встречной проверке требовать учетную политику компании инспекторы не вправе. Налоговики могут просить информацию о контрагенте и сделке (п. 1 ст. 93.1 НК РФ). То, как компания ведет свой учет, не относится к деятельности контрагента.

Налоговики могут просить информацию о контрагенте и сделке (п. 1 ст. 93.1 НК РФ). То, как компания ведет свой учет, не относится к деятельности контрагента.

Как предоставлять учетную политику налоговым инспекторам.

По запросу инспекторов компания обязана отправить заверенные копии документов (п. 2 ст. 93 НК РФ). При необходимости надо предоставить контролерам возможность ознакомиться с оригиналом.

Если речь идет об учетной политике, налоговики обычно лояльны. Документ можно отправить:

- по электронной почте как текстовый файл либо скан-копию;

- налоговиков также устроит выписка из учетной политики;

- иногда им достаточно приказа о том, что политику утвердили.

Контролеры редко требуют представить подлинник учетной политики, который утвержден до 1 января текущего года. Затребовать оригинал могут на выездной налоговой проверке.

Надо ли сдавать бухгалтерскую учетную политику.

Инспекторы не делают разницы между учетной политикой для налогового и бухгалтерского учета, когда требуют документ. Если контролеры не поясняют, какая именно политика их интересует, то надо отправить обе части. Бухучет им нужен, когда они проверяют налог на имущество или налог на прибыль.

Сама по себе бухгалтерская учетная политика им может оказаться бесполезной. Размер налогов редко зависит только от способа бухучета.

Материал подготовлен в рамках проекта ТПП РФ «Навигатор успеха»

Последнее изменение Четверг, 30 мая 2019Разработка основных принципов и методов учета

Несмотря на жёсткую регламентацию бухгалтерской и налоговой отчетности, каждой организации дана определённая свобода в выборе учетных методов и способов отражения реально совершаемых операций. Эти способы и методы обязательно отражаются в политике общего учета, которая будет едина для всей компании.

Ответственные лица, совместно с Руководителем, должны выработать учетную политику ранее наступления учетного периода в такой срок, чтобы все сотрудники, имеющие отношение к этой сфере деятельности, могли с ней ознакомиться, но не позднее 31 декабря года, предшествующего тому году, на который утверждается учетная политика или в течение 90 дней от даты регистрации.

Например, в ходе разработки основных принципов учетной политики, необходимо сформировать:

|

Мы предлагаем разработать для Вас учетную политику для целей бухгалтерского и налогового учета, которая будет отвечать всем требованиям законодательства, а также поможет упорядочить учет в вашей организации. Кроме того, часто возникает необходимость в учетной политике для целей Управленческого учета, так как отсутствие единых стандартов часто мешает предпринимателю посчитать свои доходы и расходы. |

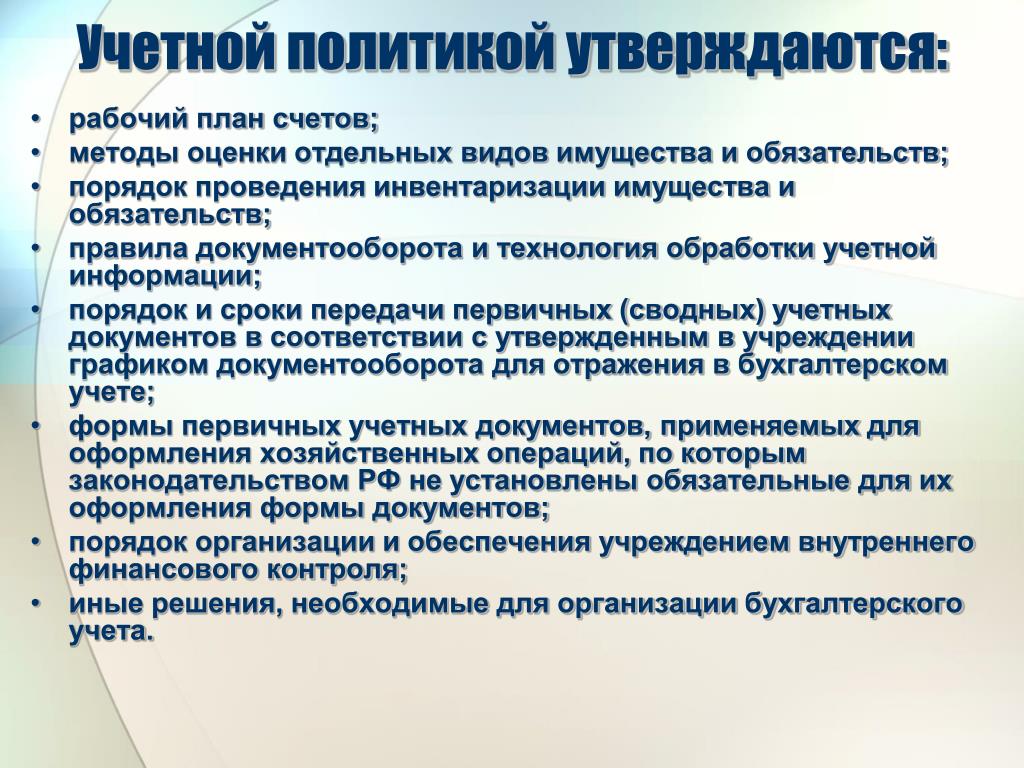

- Рабочий план счетов.

- Бланки-формы необходимых первичных документов.

- Документооборот.

- Методы принятия доходов и расходов.

- Амортизация..

- Формирование резервов.

Сам процесс разработки учетной политики является сложным и многоступенчатым. Главные требования – это обеспечение возможности и удобства отражения всех хозяйственно-финансовых операций с соблюдением государственных требований к итоговой отчетности и прозрачности учета.

Главные требования – это обеспечение возможности и удобства отражения всех хозяйственно-финансовых операций с соблюдением государственных требований к итоговой отчетности и прозрачности учета.

Зачем нужна Учетная политика?

Наличие грамотно разработанной учетной политики даст вам возможность защититься от необоснованных нареканий со стороны налоговой! Ведь если вы отражаете все операции согласно своей учетной политике, при этом, конечно, не нарушая законодательство, вы всегда сможете объяснить откуда взялась та или иная цифра в вашем учете и отчетности. Налоговику будет очень сложно спорить с вами, если ваш учет будет понятен и прозрачен.

С помощью учетной политики также можно повлиять на формирование налоговой нагрузки.

В отличие от бухгалтерского учета, в налоговом учете выбор методов сильно ограничен. Вы не можете самостоятельно определить в учетной политике момент признания доход и расходов, потому, что для целей налогового учета, например, если вы на УСН, то момент признания доходов у вас будет всегда кассовым методом. То есть вы получили денежные средства от покупателя/заказчика, и, независимо от того когда будет продан товар или оказаны услуги, это будет считаться вашим доходом. При этом в бухгалтерском учете вы можете принимать доходы методом начисления, то есть в тот момент, когда вы выполнили свои обязательства по сделке.

То есть вы получили денежные средства от покупателя/заказчика, и, независимо от того когда будет продан товар или оказаны услуги, это будет считаться вашим доходом. При этом в бухгалтерском учете вы можете принимать доходы методом начисления, то есть в тот момент, когда вы выполнили свои обязательства по сделке.

ВАЖНО: Вносить изменения в учетную политику можно только в определенных случаях!

Учетная политика организации: с чего начать

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:

Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это

внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие

элементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержит

три основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

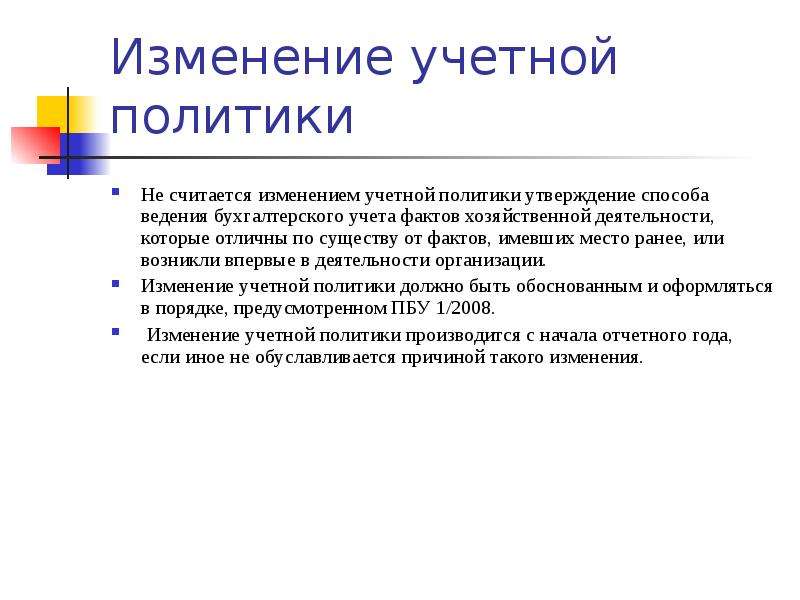

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т.

д.

д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

Учетная политика организации в Санкт-Петербурге, цены на услуги компании «ВТ-Консалт»

Заказать услугу

Учетная политика организации – это документ, фиксирующий закрепленные способы учета фактов хозяйственной деятельности предприятия.

Кто формирует учетную политику организации?

Как правило формированием учетной политики организации занимается главный бухгалтер, но может и другой сотрудник, уполномоченный руководителем организации. Также функцию подготовки учетной политики может выполнять специализированная организация.

Какие сроки формирования учетной политика организации?

Учетная политика вновь созданной организации должна быть сформирована и утверждена в течении 90 дней с момента государственной регистрации предприятия и применяется с момента такой регистрации.

Как формируется учетная политика организации?

Уполномоченный на формирование учетной политики сотрудник или специализированная организация начинает свою работу с изучения сферы деятельности предприятия. Ведь нет смысла организации торговли или услуг описывать в учетной политике способы учета и оценки производственных процессов. К формированию учетной политики нужно подходить по принципу рациональности. Определив стратегические объекты учета, необходимо последовательно описать способы их учета, если это позволяют внутренние стандарты учета и прочие законы. Так как почти все организации параллельно ведут бухгалтерский и налоговый учеты, различают учетную политику для целей бухгалтерского и налогового учета. Соответственно, в учетной политике для целей бухгалтерского учета используют нормы стандартов бухгалтерского учета (ПБУ), а в учетной политике для целей налогового учета используют нормы налогового законодательства (НК РФ).

Так как почти все организации параллельно ведут бухгалтерский и налоговый учеты, различают учетную политику для целей бухгалтерского и налогового учета. Соответственно, в учетной политике для целей бухгалтерского учета используют нормы стандартов бухгалтерского учета (ПБУ), а в учетной политике для целей налогового учета используют нормы налогового законодательства (НК РФ).

Какой срок действия учетной политики?

Учетная политика организации применяется последовательно из года в год. Допускается изменение учетной политики в случае изменения законодательства или разработки организацией новых способов учета, применение которых повысит качество учета объекта учета. Изменения учетной политики применяются с начала отчетного года.

Зачем нужна учетная политика организации?

Учетная политика организации является важнейшим документом любого предприятия. В одном документе описаны правила учета и оценки объектов учета, которые применяются непрерывно и последовательно. Грамотно и качественно подготовленная учетная политика позволит вести стабильный учет даже при неплановой смене главного бухгалтера.

Грамотно и качественно подготовленная учетная политика позволит вести стабильный учет даже при неплановой смене главного бухгалтера.

Как заказать учетную политику организации и какая стоимость работ?

Заказать подготовку учетной политики организации специалистам бухгалтерской фирмы «ВТ-Консалт» можно любым из удобных способов:

- заказ по e-mail;

- заказ по телефону;

- заполнив форму обратной связи.

Стоимость работ зависит от трудоемкости поставленной задачи. Мы не продаем шаблонную учетную политику, а формируем индивидуально под каждого клиента исходя из технического задания. Обратившись в бухгалтерскую фирму «ВТ-Консалт», вы гарантированно получите качественную и актуальную учетную политику своего предприятия.

вносим изменения и готовимся к предельной открытости. АБТ Отчетность в Перми

Учетная политика организации — неотъемлемая часть ее жизни, в ней прописаны все правила игры, по которым компания ведет учет. Учетная политика регламентирована государством, которое вносит все новые и новые изменения в налоговые и бухгалтерские процедуры. Налицо стремление государства сделать отчетность компаний предельно полной и открытой. По некоторым смелым прогнозам, ситуация может прийти к тому, что налоговый учет полностью уйдет под крыло фискальных органов, то есть ФНС будет не только контролировать и собирать налоги, но и вести расчет налоговой базы предприятия. Что такое учетная политика организации и какие грядут ключевые изменения в учетную политику на 2020 год? Подробности в нашей статье.

Учетная политика регламентирована государством, которое вносит все новые и новые изменения в налоговые и бухгалтерские процедуры. Налицо стремление государства сделать отчетность компаний предельно полной и открытой. По некоторым смелым прогнозам, ситуация может прийти к тому, что налоговый учет полностью уйдет под крыло фискальных органов, то есть ФНС будет не только контролировать и собирать налоги, но и вести расчет налоговой базы предприятия. Что такое учетная политика организации и какие грядут ключевые изменения в учетную политику на 2020 год? Подробности в нашей статье.

Учетная политика (УП) – это своего рода перечень правил, по которым ведется учет на предприятии. Согласно определению, данному в Федеральном законе «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, учетная политика — это совокупность способов ведения экономическим субъектом бухгалтерского учета.

У каждого предприятия своя учетная политика, включающая набор выбранных способов и инструментов ведения учета. Учетная политика утверждается при создании компании, развивается вместе с компанией и прекращает существовать только в случае ее ликвидации.

Учетная политика утверждается при создании компании, развивается вместе с компанией и прекращает существовать только в случае ее ликвидации.

Для чего нужна учетная политика

- Учетная политика для целей бухгалтерского учета (БУ).

- Учетная политика для целей налогового учета (НУ).

- Учетная политика для целей управленческого учета.

Данная учетная политика представляет собой отражение способов ведения бухгалтерского учета, основных инструментов отчетности, сроков и т.п. Учетную политику БУ прописывают все организации, кроме индивидуальных предпринимателей (ИП), освобожденных от обязанности ведения бухучета, а также ряда организаций, попадающих в исключения, в частности, иностранные компании, ведущие учет по иным, чем принятым в РФ, правилам.

Налоговый учет, в отличие от бухгалтерского учета, является обязательным для всех налогоплательщиков — как юридических лиц, так и ИП, независимо от режима налогообложения. Учетную политику для целей налогового учета регламентирует статья 313 НК РФ. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. В УП для целей налогообложения организация самостоятельного устанавливает порядок ведения налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. В УП для целей налогообложения организация самостоятельного устанавливает порядок ведения налогового учета.

Управленческий учет — собственная «вотчина» каждой компании. Он не подлежит никакой обязательной формализации, регламентируется внутренними нормами и правилами. Собственники и управленцы каждой организации разрабатывают свою политику ведения управленческого учета, диктуемую целями и задачами предприятия. В каждом случае, когда компания действительно заинтересована в глубинном понимании процессов, ее управленческая учетная политика – это творческий продукт, разработанный с учетом бизнес-процессов конкретной компании. Под управленческим учетом в организации понимают систему сбора, обработки, накопления и предоставления учетной информации, используемой управленческим персоналом для планирования, контроля и принятия решений по дальнейшему развитию компании.

УП БУ: учет бухгалтерии строго регламентирован

Учетная политика бухгалтерского учета организации регламентирована положением по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования. Первое положение было утверждено в 1998 году, актуальным на текущий момент является положение, утвержденное приказом Минфина России от 06.10.2008 г. №106н.

Компании самостоятельно составляют учетную политику. Учетная политика разрабатывается главным бухгалтером и утверждается руководителем компании. Руководитель несет ответственность за организацию бухучета. За содержание же отчетности несет ответственность главный бухгалтер. Однако 2019 год привнес в этот вопрос изменения. А именно: с 9 июня 2019 года главбух, как должностное лицо, может избежать административной ответственности за искажение показателей бухгалтерской отчетности, если эти искажения допущены другими сотрудниками. Но безапелляционно переложить ответственность на другого сотрудника нельзя, закон предусматривает, что факт ошибки нужно доказать.

Как главбух может снять с себя ответственность за чужую ошибку?

26 июля 2019 года главные бухгалтеры получили право требовать от всех сотрудников четкого выполнения требований, если требования предъявлены в письменной форме. А лучшим доказательством невиновности главбуха может послужить как раз письменное требование об устранении соответствующего нарушения или о необходимости представления в бухгалтерию определенных сведений. Нововведение прописано в новой редакции статьи 15.15.6 КоАП РФ, установленной Федеральным законом от 29.05.2019 № 113-ФЗ.

Данное нововведение потребует внесения вышеуказанного дополнения в учетную политику организации. Исходя из содержания внесенных изменений, необходимо в учетной политике отразить форму письменного требования главного бухгалтера к сотруднику, а также прописать ситуации и порядок предъявления письменного требования, условия, сроки и т.п. их выполнения. На момент написания статьи (ноябрь 2019 года), утвержденные формы данных документов отсутствуют.

Документальный состав учетной политики бухучета

Содержание учетной политики (УП) организации регламентирует пункт 4 ПБУ 1/2008. В нем обозначен перечень документов, которые должны быть описаны в УП.

Какие документы должны быть отражены в учетной политике:

- рабочий план счетов,

- формы первичных бланков, регистров БУ, документов внутренней бухгалтерской отчетности,

- график документооборота,

- порядок учета имущества,

- порядок проведения аудита,

- способы определения доходов и расходов организации,

- способы оценки имущества, а также других активов организации,

- способ контроля хозяйственных операций,

- другие документы, используемые организацией для ведения бухгалтерского учета.

Как часто корректировать учетную политику?

Если компания хочет что-то поменять в своем учете, она должна позаботиться об этом заранее и прежде внести описание изменений в документ Учетная политика. Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Вносить поправки посередине календарного года возможно только при условии серьезных изменений в учете или деятельности фирмы, а также при корректировке государством законодательной базы, касающейся вопросов учета.

Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Вносить поправки посередине календарного года возможно только при условии серьезных изменений в учете или деятельности фирмы, а также при корректировке государством законодательной базы, касающейся вопросов учета.

3 причины внеплановой корректировки УП:

- изменение законодательства РФ в вопросе учета,

- изменение способа ведения учета организацией,

- существенное изменение условий работы организации.

УП госсектора: изменения в бюджетной сфере

Корректировка учетной политики в последнее время активно коснулась организаций бюджетной сферы. Для бюджетников 2019 год принес нововведения: автономные, бюджетные и казенные учреждения прописывали учетную политику согласно введенного федерального стандарта бухгалтерского учета для государственного сектора.

Также с начала 2019 года бюджетные организации должны были «раскрыть» свою учетную политику, сделать ее публичной и общедоступной – у них появилась обязанность размещать учетную политику на сайте организации.

2020 год привнесет в отчетность бюджетников новые изменения. Остановимся подробнее на нескольких из них. С 1 января 2020 года будут введены новые объекты учета, которые потребуют отражения в отчетности данных о них. Это новые для госсектора объекты учета.

Объекты учета, которые нужно отразить в учетной политике на 2020 год бюджетным учреждениям:

- стандарт «Непроизведенные активы», (утвержден приказом Министра финансов РФ А.Г. Силуанова от 28.02.2018 № 34н). К непроизводственным активам отнесены земельные участки, недра, водные ресурсы, некультивируемые биологические ресурсы (животные, растения, лес и т.п.) и прочие непроизводственные активы.

- стандарт «Резервы» (утвержден приказом Министра финансов РФ А.Г. Силуанова от 30.05.2018 № 124н). Подразумевает раскрытие информации об условных обязательствах и условных активах: по гарантийному ремонту, по претензиям и искам, по убыточным обязательствам, по реструктуризации и т.п.

- стандарт «Связанные стороны» (утвержден приказом Министра финансов РФ А.

Г. Силуанова от 30.12.2017 № 277н). Согласно стандарту с полным названием «Информация о связанных сторонах», организации потребуется указывать перечень юрлиц и физлиц, которые могут оказать влияние на ее деятельность. Это могут быть аффилированные лица, заинтересованные лица, лица, импеющие право влиять на решения организации и т.п. Кроме сведений о связанных сторонах необходимо указать и данные об операциях со связанными сторонами.

Г. Силуанова от 30.12.2017 № 277н). Согласно стандарту с полным названием «Информация о связанных сторонах», организации потребуется указывать перечень юрлиц и физлиц, которые могут оказать влияние на ее деятельность. Это могут быть аффилированные лица, заинтересованные лица, лица, импеющие право влиять на решения организации и т.п. Кроме сведений о связанных сторонах необходимо указать и данные об операциях со связанными сторонами.

Новое в УП для бизнеса на 2020 год

Что касается изменений в учетную политику для коммерческих организаций, то их «спускается» государством великое множество. Они появляются ежегодно. 2019 год был богат на нововведения в учетную политику налогового учета: здесь и многочисленные изменения по имущественным налогам, и продление ограничения срока на возможность изменить метод расчета амортизации ОС, увеличение ставки НДС и многое другое. Что касается бухотчетности, важно учесть, что с 2020 года вводятся изменения в порядок сдачи отчетности.

С 2020 года отчетность организаций будет находиться на едином открытом ресурсе ГИР БО — Государственном информационном ресурсе бухгалтерской отчетности. За него будет отвечать ФНС. В ГИРе будет отчетность всех организаций, кроме предприятий госсектора, религиозных организаций, организаций с гостайной, Центробанка и отчитывающихся напрямую Центробанку, а также организаций, попавших в исключительные на основе решения Правительства РФ. В ресурс уже будет включена отчетность за 2019 год.

Какая информация станет общедоступной:

- бухгалтерская отчетность,

- пояснения к бухгалтерской отчетности,

- аудиторские заключения,

- отчетность кредитных и финансовых организаций, контролируемых ЦБ РФ.

Ожидается, что с мая 2020 года ресурс станет общедоступным и любой желающий сможет без всякой платы получить информацию о бухотчетности любой компании. А за деньги можно будет получить доступ ко всему массиву данных, поступающему в налоговую службу.

Отчетность станет «как на ладони», а значит самое время навести порядок в своей учетной политике и спокойно отчитываться, не боясь оказаться «под лупой» общественного внимания. Как привести в порядок учетную политику 2020?

Сделать это проще с помощью электронных сервисов. СБИС Бухгалтерия и учет – это универсальный инструмент приведения в порядок всех профильных процессов в компании. Это не только ведение бухучета, этот и расчет зарплаты и кадровые документы, контроль за финансовыми потоками и многое другое, так как сервис СБИС — это своего рода платформа, в нем сразу несколько электронных помощников. СБИС Электронная отчетность и Электронный документооборот — надежные помощники по сдаче отчетности и взаимодействиям с контрагентами и госорганами.

Обо всех возможностях СБИС Бухгалтерия и учет вам готовы рассказать наши специалисты. Наведите порядок в учете одним решением!

Учетная политика бухгалтерского и налогового учета. Индивидуальная. Не шаблон

Учетная политика предоставляется нами:

В рамках услуги «Постановка бухгалтерского и налогового учета»

В рамках бухгалтерского обслуживания тарифа: «Стандарт» и «Главный бухгалтер»

Как разовая услуга

Зачем нужна Учетная политика?

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и НК РФ устанавливают общие правила ведения бухгалтерского и налогового учета. Эти правила распространяются на все организации. Однако, законодательство в области бухгалтерского и налогового учета, зачастую, содержит разные способы учета для одного и того же объекта учета. В связи с этим становится необходимым иметь две учетные политики, определяющие методы бухгалтерского и налогового учета. Каждая организация просто ОБЯЗАНА иметь:

Учетную политику для целей бухгалтерского учета

Учетную политику для целей налогового учета

Почему мы?

Мы предлагаем Вам профессиональную помощь в составлении Учетной политики организации:

- Наши специалисты разбираются в особенностях учета различных отраслей экономики

- Наши специалисты помогут создать не шаблонную Учетную политику, которую предлагают различные Онлайн сервисы в интернете, а документ, который реально отражает особенности учета Вашей хозяйственной деятельности и наиболее Вам подходит

- У Вас не будет замечаний по разделу «Учетная политика» при аудиторской проверке

- Вы сможете оградить себя от штрафов, связанных с неправильной организацией бухгалтерского и налогового учета

Стоимость услуги

Также, вы можете обратиться к нам и получить следующие виды бухгалтерских услуг:

Бухгалтерский экспресс-аудит

Бухгалтерское обслуживание

Бухгалтерское сопровождение (частичный аутсорсинг)

Восстановление бухгалтерского и налогового учета

Постановка бухгалтерского и налогового учета

Понимание новых стандартов бухгалтерского учета FASB — обзор

Некоммерческие организации работают в соответствии со стандартами бухгалтерского учета, регулируемыми Советом по стандартам финансового учета (FASB). Существует несколько новых стандартов, вступающих в силу для финансовых лет, начинающихся после декабря 2017 года. Эта статья посвящена новому руководству, содержащемуся в Стандартах бухгалтерского учета FASB, опубликованных в Обновлении 2016-14 (Тема 958), Представление финансовой отчетности некоммерческих организаций.

Чтобы помочь нам понять три значительных изменения, содержащихся в этих новых стандартах, мы попросили Курта Клотца, вице-президента по финансам и главного финансового директора Propel Nonprofits, Миннесота, предоставить обзор новых стандартов бухгалтерского учета и поделиться некоторыми практическими примерами их применения. как новые стандарты будут отражены в финансовой отчетности некоммерческих организаций.Обзор Курта сосредоточен на: (1) ограниченных и неограниченных чистых активах; (2) раскрытие информации о ликвидности; и (3) функциональные расходы. Мы также включили список ресурсов о новых стандартах FASB и связанных темах в конце этого обзора.

Какие некоммерческие организации должны обратить внимание на эти новые стандарты FASB и почему?Курт Клотц, V P Финансовый директор и главный финансовый директор в Propel Nonprofits : Все, что я собираюсь описать о новых стандартах FASB для представления финансовой отчетности некоммерческих организаций, применимо к представлению аудита некоммерческих организаций .Требуется ли от некоммерческой организации ежегодно готовить независимый аудит или даже сертифицированную финансовую отчетность, зависит от многих факторов. В каждом штате есть свои правила, которые устанавливают пороговые значения в долларах, когда некоммерческая организация должна проходить аудит. (См. Руководство по аудиту некоммерческих организаций Национального совета некоммерческих организаций для получения дополнительной информации и ссылок на требования штатов.) Некоторые источники финансирования, такие как частный фонд или даже местное, государственное или федеральное правительство, могут требовать от некоммерческих организаций представления аудит.Описанные здесь изменения применимы к аудированной финансовой отчетности, но они могут быть полезны и для других некоммерческих организаций — безусловно, для тех некоммерческих организаций, которым в ближайшем будущем может потребоваться аудит. Мы надеемся, что некоммерческие организации будут использовать свои финансовые отчеты (проверенные или нет), чтобы рассказать о своей миссии и программах. Хорошо представленные финансовые отчеты просто отражают миссию некоммерческой организации на другом языке. Поэтому персонал некоммерческой организации должен достаточно хорошо изучить новые стандарты, чтобы иметь возможность внедрять их таким образом, чтобы эффективно рассказывать историю их некоммерческой организации.

1. Чистые активы с ограничениями и без ограничений

Как новые стандарты бухгалтерского учета помогают некоммерческой организации рассказать свою историю о финансировании, ограниченном для определенного использования?Новые стандарты FASB изменили терминологию, которую мы используем для описания «ограниченных» взносов. В дальнейшем есть две категории: активы «без ограничений доноров» и активы «с ограничениями доноров». Как мы знаем, возможность доноров устанавливать ограничения по целям — или по временному периоду — их пожертвование может быть использовано, — вот что делает некоммерческий учет уникальным и сложным.Например, если ваша организация управляет тремя программами и фонд предоставляет ей грант в размере 50 000 долларов на программу A, ваша организация должна установить достаточно сложные системы бухгалтерского учета, чтобы показать, что она потратила 50 000 долларов на программу A. Аналогичным образом, если донор предоставляет ваша организация подарок, специально предназначенный для использования, которое будет сделано в будущем, например, в следующем финансовом году, тогда бухгалтерская система вашей организации должна иметь возможность показать, что организация не потратила эти деньги до надлежащего периода времени .

Процесс перевода средств из категории «с ограничением донора» в категорию «без ограничения донора» называется «высвобождением (средств) из-под ограничения». Вы часто будете видеть позицию под названием «Доход, полученный от ограничения» или «Чистые активы, освобожденные от ограничения». Это означает, что деньги, поступившие с ограничением для донора, теперь были использованы либо по назначению донора, либо в течение указанного периода времени.

В некоммерческом мире мы можем иногда получать подарки от жертвователей, которые должны храниться вечно, например, пожертвования или стипендиальные фонды.Целью этих подарков является создание фонда или денежного пула, который приносит доход за счет инвестиций. Организация может свободно использовать прибыль, полученную от вложенных активов, но, чтобы выполнить намерение дарителя, некоммерческая организация должна хранить первоначальный подарок навсегда. (Вы услышите фразы «бессрочно» или «бессрочно по своей природе», чтобы описать этот вид ограничения.)

Независимо от того, какие ограничения может наложить донор, стандарты FASB требуют, чтобы некоммерческие организации отчитывались о финансах таким образом, чтобы было ясно, какие фонды имеют ограничения для доноров, а какие средства поступают без ограничений для доноров.До введения этих новых стандартов FASB существовало три категории: «неограниченное», «временно ограниченное» и «постоянно ограниченное». Новая терминология перемещает нас из трех категорий в две категории при отображении финансовой отчетности.

Что мы теперь увидим в финансовой отчетности некоммерческой организации в связи с ограничениями?В новой терминологии нам предлагается перечислить те доходы, средства или чистые активы, которые не имеют ограничений для доноров, как «без ограничений для доноров», а те, которые ограничены, как «с ограничениями для доноров».«Некоммерческая организация может отображать эти категории в своей финансовой отчетности, имея отдельные столбцы для« без ограничений для доноров »и« с ограничениями для доноров ». Или некоммерческая организация может провести различие между ними, показывая отдельные статьи в разделе доходов Отчета о деятельности (отчет, который показывает доходы и расходы некоммерческой организации) или в разделе чистых активов Отчета о финансовом положении (отчет который показывает активы, обязательства и чистые активы некоммерческой организации — также называемый «балансом»).По моему опыту, использование столбцов намного яснее и полезнее для понимания того, какие виды деятельности и ресурсы есть в распоряжении организации. Я рекомендую столбцы вместо позиций.

И даже несмотря на то, что мы можем объединить все фонды «с ограничениями для доноров» в одном столбце — или в одну и ту же строку — финансовой отчетности, мы все равно должны раскрывать подробную разбивку различных видов ограничений в примечаниях к наша аудированная финансовая отчетность. Наша бухгалтерская жизнь не становится проще с новыми стандартами.Изменение в первую очередь предназначено для читателей и пользователей финансовой отчетности некоммерческой организации.

Как насчет пожертвований, которые донор может намереваться ограничить на неограниченный срок?Некоммерческие организации должны знать, что переход от трех категорий к двум категориям не позволяет нам прекратить отслеживать те средства, которые некоммерческие организации получают от доноров, которые просят нас хранить их дар бессрочно. Некоммерческая организация по-прежнему должна отслеживать свои фонды пожертвований или стипендий отдельно от тех фондов, которые ограничены другими способами.

Каковы практические способы, которыми некоммерческие организации документируют ограничения для доноров?Лучший способ задокументировать ограничения доноров — это сохранить всю корреспонденцию, полученную вашей организацией, когда она была уведомлена о подарке. Письма о награждении, соглашения о гранте или даже примечания на конверте с пожертвованиями — все это свидетельствует о намерениях донора в отношении того, как ваша организация будет использовать деньги. Также имейте в виду, что язык, который ваша организация использует для запроса пожертвований, может быть истолкован как ограничение на дарение дарителя.Если в вашем призыве к сбору средств один из ваших проектов или программ особо выделяется, вы можете непреднамеренно ограничить любой подарок, отправленный вам в ответ на это обращение. Все дело в ясности того, что вы просите, и ясности намерений донора. [ Примечание : Некоторые некоммерческие организации используют «формы намерения дарения», чтобы прояснить ограниченные или неограниченные подарки, которые просят жертвователей описывать, или отмечают квадрат, указывающий некоммерческой организации, как использовать их подарок. Один из вариантов может быть таким: «Пожалуйста, используйте этот подарок там, где это больше всего необходимо» или какой-то другой аналогичный язык, который дает некоммерческой организации право по своему усмотрению в отношении использования средств.Эту форму также можно использовать для проверки того, хочет ли донор остаться анонимным.]

Каким образом в финансовой отчетности учитываются определенные советом директоров активы в соответствии с новыми стандартами?Правления могут выделить определенные средства, которые организация получает (или накопила с течением времени), указав, что средства будут использоваться только для определенных целей. Примеры включают создание назначенного советом резерва на случай чрезвычайных ситуаций. Или правление может планировать расширение программы или слияние в будущем и может назначить фонды для этой цели.Иногда для совета директоров стратегически важно сделать такое обозначение и отобразить его в финансовой отчетности. Это показывает приверженность определенному плану, программе или стратегии. Но есть разница между этими целевыми фондами и фондами, которые получает некоммерческая организация, которые идут с ограничениями доноров . Фонды, назначенные советом, на самом деле являются фондами без ограничений для доноров. Поскольку именно правление решило выделить эти средства для определенного использования или для использования в определенное время, правление могло так же легко изменить свое решение и проголосовать за высвобождение средств или изменение назначения выделенных средств.Это отличается от ограничения, наложенного донором. Некоммерческая организация по закону обязана соблюдать намерения донора, но, поскольку совет директоров может изменить свое мнение о своих собственных выделенных средствах в любое время, эти активы по-прежнему отображаются в финансовой отчетности как «без ограничений».

2. Раскрытие информации о ликвидности

Как некоммерческие организации должны раскрывать информацию о своих денежных потоках / ликвидности в своей финансовой отчетности?Понятие ликвидности очень важно для некоммерческих организаций.Иногда для организации, показывающей положительную прибыль, становится шоком обнаружить, что у нее недостаточно денег в банке для выплаты заработной платы. Существует большая разница между тем, когда некоммерческая организация должна сообщать о «начислении» доходов и расходов, и тем, когда эти доходы и расходы фактически поступают на банковский счет некоммерческой организации. Например, когда некоммерческая организация получает всегда прекрасное письмо от фонда, присуждающего грант в размере 25000 долларов, считается правильной бухгалтерской практикой отражать эту сумму в качестве выручки от гранта на дату получения письма, даже если некоммерческая организация может не получать деньги в течение недели. или около того (или дольше).Грант регистрируется как «дебиторская задолженность», то есть некоммерческая организация еще не получила денежные средства, но по-прежнему указывается в Отчете о деятельности как «доход» гранта. Но поскольку некоммерческая организация еще не получила фактический чек или перевод на указанную сумму, у нее нет наличных денег в банке для оплаты счетов. Если у некоммерческой организации нет других резервов в банке или дополнительных денег от какой-либо другой деятельности, то она все еще может быть в грубой форме, даже если финансовый отчет показывает, что некоммерческая организация только что получила грант в размере 25 000 долларов!

Вот почему так важно отслеживать и раскрывать ликвидность.Под ликвидностью понимаются те финансовые ресурсы, которые будут доступны для использования в ближайшем будущем. Стандарты FASB требуют, чтобы некоммерческие организации перечисляли как количественные показатели своей ликвидности (финансовые ресурсы, доступные для использования в течение следующего года), так и качественные показатели (то, как некоммерческая организация управляет и отслеживает свою ликвидность). Таким образом, чтобы соответствовать новым стандартам FASB, некоммерческие организации должны раскрывать, какие ресурсы у них есть в наличии, которые могут быть использованы для покрытия расходов и других обязательств в течение следующего года.Некоммерческая организация также должна раскрыть, как она определяет, какие ресурсы она может использовать, и как она отслеживает состояние этих ресурсов. Список доступных ресурсов включает в себя очевидные вещи, такие как наличные (то есть наличные без ограничений для доноров) и депозитные сертификаты, которые будут выплачиваться в течение следующего года. Другие доступные ресурсы могут включать дебиторскую задолженность, такую как гранты или платежи клиентов, которые могут быть получены в течение следующих двенадцати месяцев. Грант в размере 25 000 долларов, который я использовал в качестве примера, можно рассматривать как доступные ресурсы, если ожидается, что фактический чек или перевод будет выплачен нам в течение года.

Менее очевидным доступным ресурсом может быть кредитная линия, из которой ваша организация получает средства в виде краткосрочной ссуды, если денежных средств становится слишком мало. Другим источником доступных средств могут быть те грантовые средства с ограничениями для доноров, которые, как вы ожидаете, будут освобождены от ограничений в течение года. Хотя в настоящее время это ограничено донором, если вы знаете, что ваша некоммерческая организация будет заниматься проектом или программой в течение следующих двенадцати месяцев, вы должны включить ту сумму финансирования проекта, которая доступна для использования в течение того же периода.Если у вас есть разумные основания полагать, что ограничение по донорам будет удовлетворено, вы можете указать, что деньги следует считать доступными.

Выбор показателя ликвидности, который подходит вашей некоммерческой организации, является важным шагом на пути к финансовому благополучию. Несмотря на то, что FASB требует, чтобы раскрытие информации о ликвидности показывало, что будет доступно в течение следующих двенадцати месяцев, для вашей организации может быть более разумным обратить внимание на следующие 90 дней. Все зависит от нормального цикла вашей дебиторской задолженности.Под этим я имею в виду регулярную схему получения платежей. Например, если ваша организация получает большую часть своих доходов от государственного учреждения, которому в среднем требуется 90 дней на обработку запросов на возмещение, вы можете рассмотреть возможность установления показателей ликвидности на основе 90-дневного цикла. Если вы укажете это в своей финансовой отчетности, это даст читателям вашей отчетности уверенность в том, насколько стабильна ваша организация и насколько хорошо вы можете рассчитывать на удовлетворение текущих финансовых потребностей.Анализ ликвидности также является очень важной стратегией для руководства вашей организации. Лидерству всегда лучше знать правду о своем финансовом состоянии задолго до возникновения любых потенциальных проблем. Легче пережить трудные времена, если правление и сотрудники ожидают их и могут предпринять активные шаги для изменения курса.

3. Представление расходов

Как новые стандарты влияют на то, как некоммерческая организация будет описывать свои функциональные расходы в финансовой отчетности или в примечаниях — и как вы видите это, помогая людям понять истинную стоимость операций некоммерческой организации? Новый стандартFASB по функциональным расходам — это просто изменение того, насколько подробно некоммерческие организации должны сообщать о своих расходах.Для тех организаций, которым требуется проводить независимый аудит, требование разбивать организационные расходы на функциональные категории — программные услуги, управление и общие (также называемые администрацией) и сбор средств — не ново.

Новый стандарт требует, чтобы некоммерческие организации разбивали свои расходы не только по трем функциональным областям, но и по их «природе» (воспринимайте это как статьи). «Природа» просто означает, что мы должны перечислить, на какие конкретные позиции мы потратили деньги в каждой из более крупных функциональных областей.Например, теперь некоммерческие организации должны разбивать расходы на такие статьи, как заработная плата и другие расходы на персонал, расходы на проживание, такие как аренда или проценты по ипотеке, или командировочные расходы. Многие некоммерческие организации уже делают это каждый год, когда подают полную форму IRS 990, поэтому требование такого уровня детализации не обязательно является чем-то новым.

Однако отчет о функциональных расходах — это одна из наиболее часто неправильно понимаемых и неправильно используемых частей финансовой информации, которую некоммерческие организации обязаны раскрывать.Многие некоммерческие организации знают о «мифах о накладных расходах», о том, что некоммерческие организации с более низкими операционными расходами более эффективны. Слишком часто доноры, инвесторы и общественность использовали информацию из отчета о функциональных расходах аудита некоммерческой организации или Форму 990, чтобы судить о том, эффективно ли некоммерческая организация использует пожертвованные доллары для выполнения своей благотворительной миссии. Часто это решается путем подсчета того, какой процент административных расходов и расходов по сбору средств составляет от общих расходов организации.Хотя попытка узнать, эффективно ли некоммерческая организация выполняет свою миссию, это вполне обоснованный и достойный вопрос, соотношение функциональных расходов не было доказано, чтобы на самом деле коррелировать с миссией или финансовым успехом организации. Вот почему сейчас это считается мифом. Тем не менее, многие люди по-прежнему считают, что коэффициент функциональных расходов является подходящим способом сравнения некоммерческих организаций. Фактически, не существует доказанной взаимосвязи между соотношением и какой-либо эффективностью миссии или финансовой эффективностью, в которую должны были поверить доноры и общественность.

Если от нас требуют сообщать о показателе, который ни точно не предсказывает, ни отражает миссию или финансовый успех наших организаций, мы должны, по крайней мере, найти способ сделать это полезным. С этой целью мы рекомендуем пойти еще дальше и составить отчет о функциональных расходах, который требуется FASB. Не расстраивая аудиторов, вы можете добавить в свой аудит дополнительную информацию. Обычно это делается в форме дополнительных финансовых отчетов или отчетов или примечаний к раскрытию информации, которые появляются в конце проаудированной финансовой отчетности.Вместо того, чтобы отображать программные услуги некоммерческой организации в одном столбце рядом со столбцом для административных расходов и столбцом для сбора средств, вы можете разбить каждую из конкретных программ в отдельный столбец. Это предполагает, что ваша организация имеет более одной программной области (и многие из них).

Затем ваша организация может выбрать разумный метод распределения административных расходов и затрат на сбор средств по каждой из программных областей, которые вы только что разбили на столбцы.Некоторые распространенные методы распределения — это FTE, процент прямых расходов или для расходов по сбору средств, вы можете использовать процент внесенного дохода в каждой программе. Распределение административных расходов и расходов по сбору средств на каждую из программных областей приводит нас к тому, что мы называем «истинными затратами на программу» для каждой из этих программ. Это показывает, сколько на самом деле стоит предоставление услуг или программ вашей организации. Это гораздо более подходящий, стратегический и полезный способ взглянуть на функциональные расходы некоммерческой организации.

В прошлом году Propel Nonprofits представила миру идею истинных затрат на программу в блоге, который я написал под названием «Графическое переосмысление накладных расходов некоммерческих организаций». В своем блоге я отмечаю, что старый подход к функциональным расходам оставил нам печальную круговую диаграмму, на которой административные расходы и затраты на сбор средств показаны как кусок пирога. Использование этого изображения может привести только к тому, что мы подумаем, что административные расходы и затраты на сбор средств невелики и должны быть сведены к минимуму.В своем блоге я создал революционно новое визуальное представление, которое ставит административные расходы и расходы на сбор средств в центр некоммерческой структуры. Те расходы, которые раньше назывались уменьшением всего пирога, теперь считаются основной поддержкой миссии. Наличие хорошей организационной инфраструктуры в виде надежной финансовой отчетности, хорошего управления советом директоров, новаторского персонала по сбору средств и современных технологий рассматривается как повышение эффективности и результативности миссии, а не как препятствие на пути к успеху некоммерческой организации.

Являются ли новые стандарты FASB положительным изменением?Со всеми этими новыми стандартами FASB дело не столько в том, считаю ли я стандарт положительным или нет. Фактически, я нейтрально отношусь к изменению терминологии для ограниченных взносов, положительно отношусь к изменениям в раскрытии информации о ликвидности и отрицательно отношусь к повышенному вниманию к деталям в отчете о функциональных расходах. Я больше всего хочу, чтобы некоммерческие организации знали, что их финансовая отчетность является их собственностью.Даже в рамках стандартов FASB некоммерческие организации должны научиться использовать свою финансовую отчетность и примечания к раскрытию информации, которые являются ее частью, чтобы довести до конца свою собственную миссию. Многие некоммерческие организации не осознают, что их проверенные финансовые отчеты должны составляться персоналом некоммерческих организаций, а не аудиторами. На практике слишком часто некоммерческие организации доверяют своим аудиторам то, как отображать числа и как писать примечания.

Чтобы получить дополнительную информацию от Курта и его товарищей по команде из Propel Nonprofits, посетите www.propelnonprofits.org и подписывайтесь на @PropelNP

ресурсов

Общепринятые принципы бухгалтерского учета | Основы бухгалтерского учета в некоммерческих организациях

Что такое GAAP?

GAAP — это аббревиатура от «Общепринятые принципы бухгалтерского учета». Эти принципы составляют предпочтительный порядок бухгалтерского учета.

GAAP включает определения концепций и принципов бухгалтерского учета, а также отраслевых правил. Основная цель GAAP — обеспечить прозрачность и согласованность финансовой отчетности от одной организации к другой.

Кто устанавливает GAAP?

В настоящее время политики GAAP устанавливаются в основном тремя организациями:

- Совет по стандартам финансового учета (FASB)

- Американский институт сертифицированных государственных счетов (AICPA)

- Комиссия по ценным бумагам и биржам (SEC) (для государственных организаций , требует использования GAAP)

Заявления FASB содержатся в Кодификации стандартов бухгалтерского учета, централизованном ресурсе.

Какова иерархия этих заявлений?

Согласно GAAP, заявления FASB (ASC) являются руководящими указаниями высшего уровня и имеют приоритет над заявлениями AICPA.

Применяются ли GAAP к некоммерческим организациям?

Да, Кодификация стандартов бухгалтерского учета обычно применяется как к коммерческим, так и к некоммерческим организациям. Есть определенные положения, которые применимы только к некоммерческим организациям, и некоторые, которые не применимы к некоммерческим организациям.

Целью GAAP является обеспечение единообразия финансовой отчетности коммерческих организаций во всех отраслях, что позволяет инвесторам и правительству легче интерпретировать их.Правила GAAP для некоммерческих организаций призваны обеспечить прозрачность для доноров, в том числе грантодателей, а также помочь правительству контролировать, должна ли организация сохранять свой статус освобожденной от налогов.

В дополнение к общим принципам GAAP, правила, которые применяются только к некоммерческим организациям, включают:

- Маркировка чистых активов: Чистые активы, включенные в отчет о финансовом положении некоммерческой организации, должны быть помечены в зависимости от того, ограничиваются ли они донором или нет. ограничения.Ограничения донора могут быть наложены условиями гранта или иного документа, полученного от донора.

- Описание движения денежных средств: Помимо количественной информации, указанной в отчете о финансовом положении, некоммерческие организации должны предоставлять качественную информацию, которая описывает, как они управляют своими ликвидными ресурсами для покрытия повседневных расходов. Некоммерческие организации должны указывать любые ограничения или ограничения, влияющие на их денежный поток.

- Инвестиции: Некоммерческие организации должны знать о любых комиссиях за управление, связанных с их инвестициями, поскольку им не нужно сообщать об этом отдельно.Вместо этого некоммерческие организации должны сообщать инвестиционный доход за вычетом соответствующих внешних и внутренних расходов.

- Взносы : Бухгалтерский персонал должен внимательно отслеживать и регистрировать все взносы, включая суммы, полученные от частных лиц, корпораций или других некоммерческих организаций, в соответствии с GAAP. Кроме того, вы должны записывать обещания сделать будущие пожертвования в качестве обещаний к получению, когда вы получаете обещание, а не когда ваша некоммерческая организация получает фактическое пожертвование.

Руководство по стандартам бухгалтерского учета

Учитывая, насколько разнообразным является и продолжает развиваться бизнес, для профессионалов полезно иметь некоторую последовательность в своих бизнес-процессах. Бухгалтерский учет, финансовый менеджмент и финансовая отчетность — неотъемлемые части бизнес-операций, и хотя они могут показаться сложными для понимания, существуют организационные органы, единственная задача которых — облегчить бухгалтерский учет для всех сторон бизнеса.

Стандарты бухгалтерского учета позволяют предприятиям контролировать свои финансы.Они сводятся к простому принципу: стандартизация бухгалтерской практики в США и других странах. Эти стандарты, которые часто обновляются их руководящими органами, помогают бухгалтерам, инвесторам и другим ключевым заинтересованным сторонам регулировать процессы бухгалтерского учета и вести финансовые документы.

Важность стандартов бухгалтерского учета

Хотя бухгалтерский учет имеет долгую историю, происхождение стандартов бухгалтерского учета можно проследить до последствий Великой депрессии.Первоначально они были предложены Американским институтом дипломированных бухгалтеров и Нью-Йоркской фондовой биржей в 1930-х годах, затем были приняты Закон о ценных бумагах 1933 года и Закон о ценных бумагах 1934 года, в соответствии с которыми была создана Комиссия по ценным бумагам и биржам (SEC). Отсюда различные категории стандартов бухгалтерского учета и руководящие органы, сформированные с течением времени, чтобы должным образом охватывать разнообразие профессиональных бухгалтеров в США

Ответственность за понимание стандартов бухгалтерского учета по категориям в основном ложится на самих бухгалтеров.Однако различия между категориями стандартов бухгалтерского учета также необходимы банкам, инвесторам и государственным учреждениям для принятия обоснованных решений о том, куда уходят их деньги. Если бухгалтерская информация неактуальна, устарела или неточна, то эти организации не могут должным образом выполнять свою работу, что может привести к потере баланса всего финансового подмножества делового мира.

Категории стандартов бухгалтерского учета

Стандарты бухгалтерского учета не являются универсальным набором правил.Финансовые потребности и процессы могут варьироваться от бизнеса к бизнесу, но бухгалтеры связаны стандартами, специфичными для того типа работы, которую они выполняют, и места ее выполнения. Вот три категории специалистов по стандартам бухгалтерского учета, относящиеся к предприятиям США:

- Частные и публичные компании: В этих компаниях бухгалтеры используют стандарты GAAP (общепринятые принципы бухгалтерского учета), которые созданы и поддерживаются Советом по стандартам финансового учета (FASB).Комиссия по ценным бумагам и биржам требует, чтобы только публично торгуемые и регулируемые компании следовали GAAP, но частные компании также следуют им для удобства внутреннего управления. Эти принципы включают признание выручки, классификацию статей баланса и оценку акций в обращении.

- Глобальных компаний: С учетом того, насколько наш мир сегодня взаимосвязан, можно вести бизнес, имеющий глобальный охват и базирующийся в нескольких странах. Бухгалтеры для этих предприятий используют Международные стандарты финансовой отчетности (МСФО).IRFS, разработанная Советом по международным стандартам бухгалтерского учета, призвана обеспечить объективность финансовой отчетности для любого бизнеса, работающего в глобальном масштабе.

- Правительство: Все, кто работает в государственных и местных органах власти, будут использовать государственные стандарты, разработанные Советом по стандартам государственного бухгалтерского учета (GASB).

Хотя FASB, МСФО и GASB расходятся в некоторых областях своих руководящих указаний по финансам и бухгалтерскому учету, они преследуют общую цель: разработать обновленные принципы и стандарты, которые охватывают широкий спектр задач бухгалтерского учета, таких как активы, капитал, выручка, расходы и обязательства. .GAAP, например, стандартизирует бухгалтерский учет, связанный с измерением финансовой деятельности, раскрытием финансовой информации, обобщением финансовой информации и записью финансовых измерений.

Этот обширный объем означает, что органы по стандартизации часто обновляют, пересматривают и добавляют стандарты бухгалтерского учета, чтобы отразить климат делового мира и его потребности. Однако с учетом быстрых темпов, с которыми эти стандарты могут обновляться и пересматриваться, соблюдение требований зависит от высококачественных, этичных бухгалтеров, поскольку стандарты будут открыты для некоторого уровня интерпретации.Опять же, бухгалтер должен хорошо разбираться в этих стандартах и их обновлениях.

Примечание редактора: Ищете бухгалтерское программное обеспечение, которое поможет вам управлять финансами вашего бизнеса? Заполните приведенную ниже анкету, и наши партнеры-поставщики свяжутся с вами и предоставят бесплатную информацию.

Национальные стандарты бухгалтерского учета по сравнению с глобальными стандартами бухгалтерского учета

Теперь, когда компаниям всех видов стало легче работать в глобальном масштабе, возникают важные вопросы о том, как регулировать финансовую сторону, если это вообще возможно. международного бизнеса.Стандарты бухгалтерского учета становятся предметом этих дебатов, поскольку профессионалы размышляют о том, действительно ли глобальные стандарты бухгалтерского учета возможны.

В США специалисты по бухгалтерскому учету обращаются в FASB, организацию, которая «устанавливает стандарты финансового учета и отчетности для государственных и частных компаний и некоммерческих организаций, которые следуют [GAAP]». Признанные Комиссией по ценным бумагам и биржам в качестве «уполномоченных разработчиков стандартов бухгалтерского учета для публичных компаний», эти органы претендуют на статус национального органа в США.С. за создание и обновление всеобъемлющих стандартов бухгалтерского учета.

Особенно в последние годы, когда бизнес стал глобальным, прозвучали призывы перейти от национальных стандартов к международным стандартам бухгалтерского учета. Здесь снова на помощь приходят МСФО, британская организация по международным стандартам бухгалтерского учета. Согласно веб-сайту МСФО, «более трети всех финансовых транзакций происходит за границей, и ожидается, что это число будет расти». МСФО предлагают решить проблему сложности операций в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в более широком международном деловом мире.

МСФО признает, что это сложная задача: «Переход на стандарты МСФО не обходится без затрат и усилий. Компаниям, составляющим отчетность, как правило, необходимо изменить по крайней мере некоторые из своих систем и практик; инвесторы и другие лица, использующие финансовую отчетность, должны проанализировать, как информация, которую они получают, изменилась, а регуляторам ценных бумаг и специалистам в области бухгалтерского учета необходимо изменить свои процедуры «.

Это правда, что любое стоящее изменение в деловом мире требует времени и денег.Некоторые не будут готовы к такому изменению с множеством оправданий, почему бы и нет. Одиннадцать стран, включая США, по-прежнему имеют свои собственные стандарты бухгалтерского учета. Однако многие страны, включая все страны ЕС, приняли стандарты МСФО.

Что это означает для профессионалов финансового учета в США? Согласно Финансовому и управленческому учету Хорнгрена , влияние конвергенции ОПБУ США и МСФО будет «ограниченным». Менеджеры и бухгалтеры по-прежнему должны быть в курсе серьезных изменений, поскольку они повлияют на то, как «внутренние управленческие решения доводятся до сведения акционеров и других внешних клиентов».»

Различия между финансовой отчетностью, подготовленной в соответствии с GAAP, и МСФО существенно не отличаются. Хотя есть различия, они носят» технический характер «, согласно Финансовый и управленческий учет , а также руководящим советам всех упомянутых стандартов бухгалтерского учета и У организаций есть специальные ресурсы онлайн и офлайн для навигации по этим техническим вопросам.

Постоянно развивающийся образовательный сектор бухгалтерской профессии полагается на такие органы, как FASB, IFRS и GASB, чтобы нанять разнообразных и образованных людей для точного и тщательного определения стандартов бухгалтерского учета.Со временем в мире бухгалтерского учета может наблюдаться дальнейшее сближение ОПБУ FASB и МСФО. Хотя потенциальные изменения и затраты, связанные с этим сдвигом, могут на время усложнить бухгалтерскую и управленческую профессию, в конечном итоге бесшовная интеграция стандартов бухгалтерского учета должна оказаться полезной, поскольку предприятия продолжают работать на международном уровне. Тем временем Совет по стандартам бухгалтерского учета США и независимые советы по стандартам бухгалтерского учета других стран работают над тем, чтобы предоставить доступные бухгалтерские ресурсы предприятиям всех форм и размеров в их внутренних сферах бизнеса.

Дополнительные отчеты и написание этой статьи были выполнены Чадом Бруксом. Некоторые интервью с источниками были проведены для предыдущей версии этой статьи.

Роль бухгалтерского учета

12.1 Роль бухгалтерского учета

Цели обучения

- Определите бухгалтерский учет и объясните различия между управленческий учет и финансовый учет .

- Определите некоторых пользователей бухгалтерской информации и объясните, как они ее используют.

Бухгалтерский учет часто называют «языком бизнеса». Почему? Потому что передает столько информации, которая необходима владельцам, менеджерам и инвесторам для оценки финансовых показателей компании. Все эти люди являются заинтересованными сторонами, которые заинтересованы в деятельности компании, потому что они на них влияют. в бизнесе — они заинтересованы в его деятельности, потому что они на них влияют. Фактически, цель бухгалтерского учета — помочь заинтересованным сторонам принимать более обоснованные бизнес-решения, предоставляя им финансовую информацию.Очевидно, что вы не стали бы пытаться управлять организацией или принимать инвестиционные решения без точной и своевременной финансовой информации, и именно бухгалтер готовит эту информацию. Что еще более важно, бухгалтеры следят за тем, чтобы заинтересованные стороны понимали , означающее финансовой информации, и работают как с отдельными лицами, так и с организациями, чтобы помочь им использовать финансовую информацию для решения бизнес-проблем. На самом деле, собрать все числа очень просто — сегодня все, что вам нужно сделать, это запустить бухгалтерское программное обеспечение.Сложная часть — это анализ, интерпретация и передача информации. Конечно, вы также должны четко представлять все, эффективно взаимодействуя с людьми из всех сфер бизнеса. В любом случае, теперь мы готовы определить систему учета для измерения и обобщения бизнес-операций, интерпретации финансовой информации и передачи результатов руководству и другим лицам, принимающим решения. как процесс измерения и обобщения деловой активности, интерпретации финансовой информации и сообщения результатов руководству и другим лицам, принимающим решения.

Сферы бухгалтерского учета

Бухгалтеры обычно работают в одной из двух основных областей. Управленческие бухгалтеры предоставляют информацию и анализ лицам, принимающим решения внутри организации, чтобы помочь им управлять ею. Финансовые бухгалтеры предоставляют информацию отдельным лицам и группам как внутри, так и за пределами организации, чтобы помочь им оценить ее финансовые результаты.

Другими словами, управленческий учет помогает поддерживать бизнес, а финансовый учет показывает, насколько хорошо вы им ведете.

Управленческий учет