Для чего составляется программа аудита: Какой план аудита и программа

Какой план аудита и программа

План аудита — документ, без которого эффективно провести проверку невозможно. Что учитывается при его составлении? В каком стандарте описываются процедуры планирования? Какое значение при планировании имеет разработка стратегии аудита? На эти и другие вопросы ответим в статье.

Как вид аудита влияет на план и программу аудита

Планирование — обязательный этап в процессе подготовки и проведения любого вида аудита (финансового, кадрового, инвестиционного, технического, промышленного и др.). Документами планирования являются планы, графики, программы и т. д. У каждого такого документа свое назначение. Например:

- План содержит описание областей проверки, сроки ее проведения, составы групп исполнителей и их распределение по участкам контроля.

- В программах аудита расписываются процедуры, которые проводятся на конкретном участке контроля.

Требования к составу, содержанию и форме документов планирования, а также описание технологии их составления содержатся в разных документах в зависимости от вида аудита. Это могут быть международные или утвержденные на федеральном уровне стандарты (правила), ГОСТы, внутренние инструкции компаний и предприятий.

Об особенностях проведения разных видов аудита рассказывают материалы:

Далее подробнее остановимся на документах планирования независимого аудита бухгалтерской (финансовой) отчетности.

Разбираемся с терминами: МСА или ФПСАД

Как составить план и программу аудита бухгалтерской отчетности? Прежде чем искать ответ на этот вопрос, разберемся с терминологией.

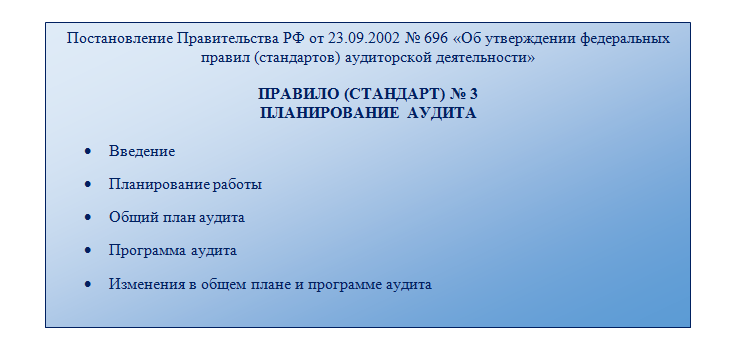

Планирование в этой области аудита до 2017 года происходило по отечественным правилам. Без предварительно разработанных плана аудита и программы аудита не проводилась ни одна аудиторская проверка. Общий план аудита и программа аудита составлялись по нормам Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита». Каждому документу был посвящен отдельный раздел:

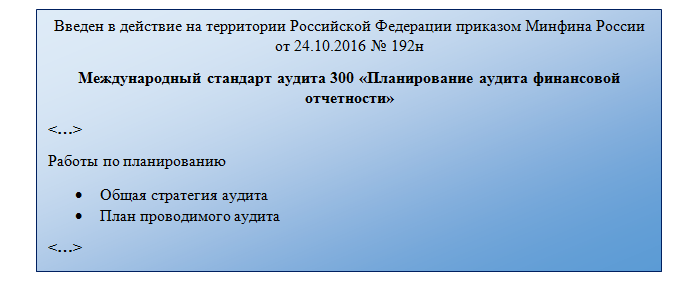

В настоящее время отечественные стандарты аудита отменены. Аудиторская деятельность, в том числе процедуры планирования аудита, осуществляется по МСА — Международным стандартам аудита (п. 1 ст. 7 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Такие понятия, как «общий план аудита» и «программа аудита», в МСА 300 «Планирование аудита финансовой отчетности» отсутствуют. Стандарт оперирует терминами «общая стратегия аудита» и «план аудита»:

Таким образом, применение привычного для практикующих аудиторов и студентов финансовых вузов термина «общий план аудита» некорректно. Программы аудита по-прежнему разрабатываются и используются, хотя в МСА 300 они не упомянуты.

О планировании в различных сферах деятельности рассказывается в материалах:

Для чего составляются общая стратегия и план аудита

Общая стратегия и план аудита обязательно включаются в состав аудиторской документации. Процессу их оформления предшествуют:

- обсуждение стратегии аудита;

- составление перечня необходимых аудиторских процедур;

- распределение задания между членами аудиторской группы;

- утверждение временных рамок выполнения этапов аудиторского задания.

Составлению плана всегда предшествует разработка общей стратегии аудита. Что она включает, смотрите на рисунке:

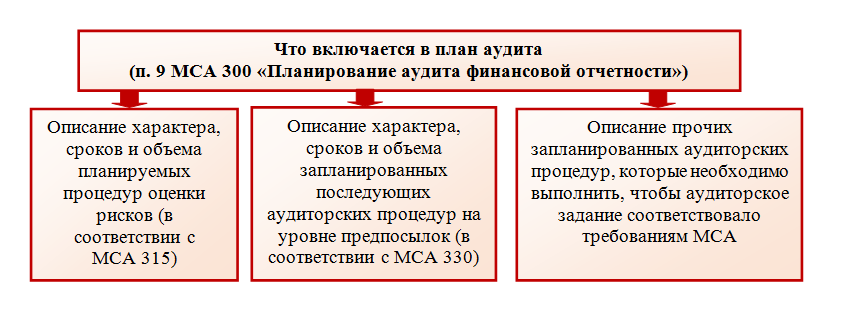

Из содержания ныне не действующего п. 8 ФПСАД № 3 следует, что общий план проведения аудита составляется для определения предполагаемых объемов и порядка проведения аудиторской проверки. Международные стандарты предусматривают следующее назначение для плана аудита (п. 9 МСА 300):

Как по отечественным, так и по международным стандартам план аудита описывает характер, сроки и объемы аудиторских процедур, выполняемых членами аудиторской группы.

В целом планирование — продолжительный циклический процесс, длящийся на протяжении всей аудиторской проверки. К примеру, на предварительном этапе планирования производится оценка рисков. Результат такой оценки влияет на характер, объем и сроки последующих аудиторских процедур. Поэтому запланировать их ранее, чем будут оценены риски, невозможно. Кроме того, часть последующих аудиторских процедур (по оценке отдельных видов операций, остатков по счетам и раскрытия информации) можно начать до начала всех остальных аудиторских процедур.

Как выглядит заполненный образец стратегии и плана аудита (пример)

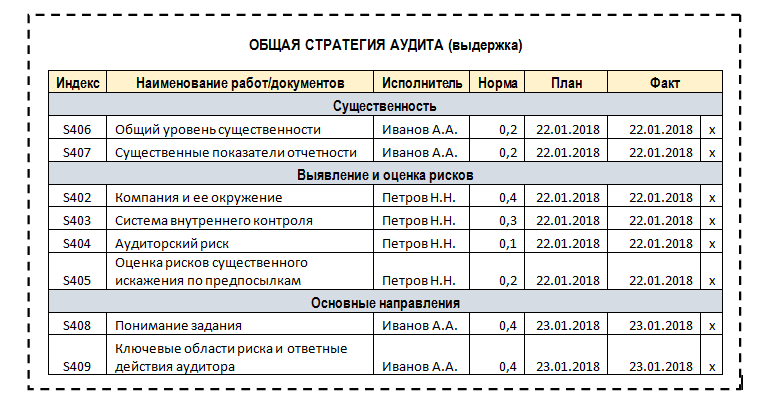

Универсальных способов заполнения бланков стратегии и плана аудита не существует, так как каждое предприятие (аудируемое лицо) обладает специфическими особенностями и требует персонального подхода, оценки рисков и формирования ресурсов для проведения аудита. Как может выглядеть стратегия аудита, смотрите на рисунке:

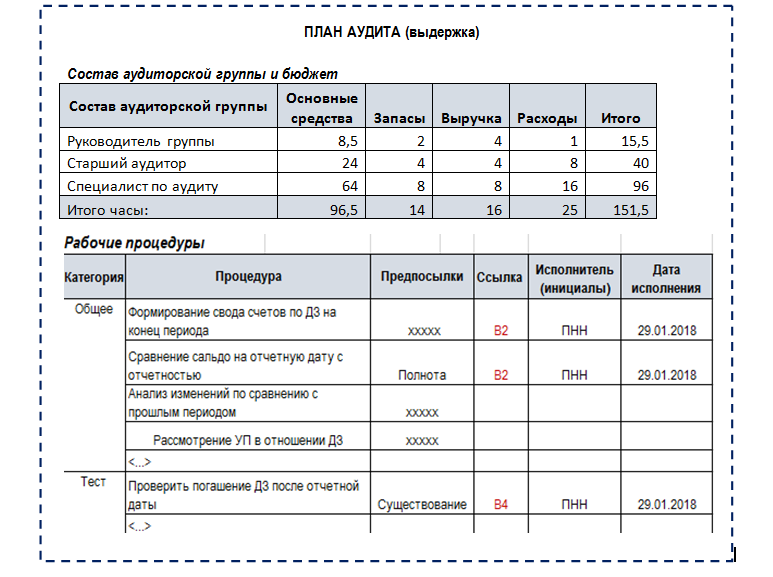

После того как будет утверждена общая стратегия аудита, разрабатывается план. Пример плана аудита (выдержку) смотрите на рисунке:

В интернете можно встретить заполненные образцы общего плана аудита, но признать их актуальными затруднительно, так как понятие «общий план аудита» и правила его составления регламентированы не действующим в настоящее время стандартом.

На нашем сайте вы найдете актуальные образцы бухгалтерских и кадровых документов, налоговых деклараций, отчетов и регистров:

Итоги

Планирование является важным этапом любой аудиторской проверки. При проведении аудита бухгалтерской (финансовой) отчетности его проводят исходя из требований международных стандартов аудита. Процесс планирования подлежит документированию, в том числе обязательно оформляются план и общая стратегия аудита. У каждого документа свое назначение. Для каждого аудируемого лица документы составляются персонально с учетом потенциальных рисков и последующих аудиторских процедур.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Программа аудита

Программа аудита — документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность приемов и методов аудиторской проверки, состав исполнителей и сроки проведения проверки.

Программа аудита – часть документирования аудиторской проверки, является внутренним документом аудитора. Содержание программы опирается на внутрифирменные правила (стандарты).

Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки, объем и конкретных исполнителей. Программа аудита включает в себя всю деятельность, необходимую для планирования, организации и проведения аудитов.

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

Программа аудита — это документ, содержащий перечень задач в определенной последовательности их выполнения, с помощью которых получаются достаточные и надежные аудиторские доказательства в соответствии с целью проверки соответствующих данных клиента. Иными словами, программа аудита — это подробные инструкции, которым должны следовать работники аудиторской фирмы в процессе осуществления аудита финансовой отчетности или выполнении других задач.

Для разработки программ можно использовать стандартные аудиторские программы или контрольные листы по проведению аудита, которые разрабатываются аудиторской фирмой. Стандартные аудиторские программы являются собственными разработками аудиторской фирмы, они воплощают в себе накопленный профессиональный опыт выполнения различных видов работ и поэтому является своеобразным ноу-хау.

Вместе с тем невозможно разработать универсальные программы проверки, потому что нет полностью похожих предприятий, даже если они работают в одной отрасли, имеют схожие производственные и организационные структуры. Всегда будут существовать обстоятельства по конкретному предприятию, которые формируют факторы неотъемлемого риска и риска существенных искажений. Поэтому когда используются стандартные программы или контрольные листы, необходимо их дорабатывать в соответствии с условиями конкретной задачи.

Программа аудита является развитием плана аудита и представляет собой перечень аудиторских процедур, которые необходимы для каждой конкретной части проверки. Аудиторские программы бывают двух видов:

- программы тестов контроля, которые содержат процедуры для сбора информации о функционировании системы внутреннего контроля предприятия;

- программы проверки остатков на счетах, которые содержат процедуры для сбора информации непосредственно об остатках на счетах.

Аудиторская программа включает в себя:

- график работы аудиторов: предельные сроки подготовки и представления материалов, полученных в ходе проверки, для составления аудиторского заключения и других документов;

- затраты времени на отдельные виды и участки проверок с учетом и в пределах ожидаемого вознаграждения, чтобы обеспечить получение прибыли;

- подробные процедуры. В письменном виде детально описываются все процедуры, необходимые для реализации плана аудиторской проверки, а также цели и задачи, относящиеся к каждому участку проверки. Подробность программы объясняется тем, что она, как правило, является своего рода инструкцией для сотрудников, участвующих в аудите, а также инструментом контроля правильности выполнения работы;

- контроль работы по аудиту. Программа предполагает, что все члены аудиторской группы знают, какие требования им предъявляются. Программа является одновременно и базовым документом для контроля выполнения заданий младшими аудиторами и ассистентами в аудиторской группе;

- определение численности и обязанностей персонала. В программе определяются численность необходимого для аудита персонала, объем и последовательность его работы. Как правило, аудиторская группа состоит из основного аудитора, младших аудиторов и ассистентов.

Планирование аудита

Шимолина Марина Александровна,

главный аудитор-методолог Департамента правовой поддержки компании ПРАВОВЕСТ

Как правильно определить объемы аудиторских работ, их стоимость и сроки проведения аудиторской проверки?Все эти вопросы аудитор должен решить на этапе планирования аудита при получении заказа от клиента на проведение проверки бухгалтерской отчетности.

Аудиторские организации и индивидуальные аудиторы вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности1.

Нормативное регулирование этапа планирования аудита установлено международными стандартами МСА 300 «Планирование», а также Федеральным правилом (стандартом) аудиторской деятельности N 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696. Согласно п. 3 данного правила планирование предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Правило N 3 содержит минимальные требования к планированию аудита. В нем не установлен четкий порядок планирования аудиторской проверки, не указаны принципы, соблюдаемые в процессе планирования аудита, не перечислены этапы планирования. Для осуществления качественной подготовки аудиторской проверки и оптимального решения задач, стоящих перед аудиторами на этапе планирования, аудиторским организациям необходимо разработать свой внутрифирменный стандарт «Планирование аудита» и определить в нем порядок действий аудитора: от момента получения заявки на проведение аудиторской проверки до выдачи аудиторского заключения.

В старом правиле (стандарте) аудиторской деятельности были перечислены используемые при планировании аудита основные принципы: комплексность, непрерывность, оптимальность2.

Принцип комплексности предполагает обеспечение взаимосвязи и согласованности всех этапов планирования – от предварительного этапа до завершающих процедур.

Принцип непрерывности выражается в установлении группе аудиторов сопряженных заданий и увязке этапов планирования по срокам и смежным хозяйствующим субъектам (структурным подразделениям, филиалам, представительствам).

Принцип оптимальности позволяет обеспечить вариантность планирования в целях выбора оптимального варианта общего плана и программы аудита. Опыт аудиторских проверок подтверждает действенность этих принципов и необходимость их соблюдения при планировании аудита.

Основными документами, составляемыми при планировании аудиторской проверки, являются: рабочий документ по изучению экономической деятельности клиента, письмо о проведении аудита, договор на проведение аудита, общий план и общая программа аудита.

На этапе предварительного планирования аудитор должен встретиться с клиентом и выяснить, с какой целью он намерен проводить аудиторскую проверку и какие результаты ожидает получить после завершения аудита. В процессе переговоров аудитор получает согласие клиента на предоставление информации, необходимой для понимания его экономической деятельности, оказывающей существенное влияние на составление финансовой отчетности. Аудитору необходимо разработать документ, который должен лечь в основу определения объемов аудиторских работ, трудозатрат и их стоимостной оценки, содержащий максимум информации об экономической деятельности клиента. Таким документом может стать анкета с набором вопросов и тестов, заполняемая клиентом или аудитором при проведении предварительной экспертизы состояния дел и документов предполагаемого клиента, в зависимости от установленного в аудиторской организации порядка. Изучение экономической деятельности клиента на этапе предварительного планирования позволяет аудитору определить добросовестность и платежеспособность клиента и тем самым снижает предпринимательский риск аудитора3.

На основании полученной информации аудитор должен решить вопрос о необходимости привлечения специалистов и экспертов (юристов, технологов, инженеров, специалистов по налогообложению) для консультаций по отдельным сложным позициям, которые могут возникнуть в процессе проверки. По результатам предварительного планирования аудита производится расчет нормативов трудозатрат и ориентировочная оценка объема и стоимости аудиторских услуг, определение существенных условий договора на проведение аудита. При оценке стоимости аудиторской проверки аудиторы могут использовать различного рода коэффициенты, учитывающие специфику деятельности клиента: его организационную структуру, уровень средств внутреннего контроля, эффективность учетной политики, используемых компьютерных программ, степень типизации хозяйственных операций и т. д.

После принятия решения о целесообразности работы с клиентом аудитор направляет в его адрес письмо о проведении проверки4, где выражает свое согласие на проведение аудита.

В свою очередь клиент должен послать аудитору письмо-предложение с просьбой оказать аудиторские услуги или в подтверждение понимания договоренностей проведения аудиторской проверки подписать письмо о проведении аудита. Затем оформляется договор на проведение аудиторской проверки, в котором согласовываются условия ее проведения, а также возможность изменения этих условий и стоимости проверки при возникновении обстоятельств, предполагающих более низкий уровень уверенности в достоверности финансовой отчетности.

Заключать договор целесообразно именно на этапе предварительного планирования. Оформление отношений с клиентом на более позднем этапе планирования, после составления общего плана и программы проверки, увеличивает предпринимательский риск аудитора (так же, как и заключение договора до предварительного изучения его деятельности). После объемной работы по планированию аудита отказ от заключения договора со стороны клиента или аудитора может повлечь за собой значительные убытки со стороны аудиторской организации.

Заключив договор с клиентом, аудитор приступает к следующим этапам планирования.

Перед составлением общего плана и программы проверки аудитор должен оценить надежность систем внутреннего контроля и бухгалтерского учета аудируемого лица, а также аудиторский риск – вероятность формирования неверного мнения и соответственно составления неправильного заключения по результатам проверки5. Аудитор рассчитывает уровень существенности – предельное значение допустимой ошибки показателей финансовой отчетности – и определяет взаимосвязи между уровнем существенности и аудиторским риском. Чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между аудиторским риском и существенностью учитывается аудитором при определении характера объема процедур проверки, сроков проведения аудита6.

Разработка программы и общего плана аудиторской проверки также производится с учетом показателей аудиторского риска и допустимой ошибки (уровня существенности).

Общий план аудита необходимо документально оформить. Он должен содержать описание предполагаемого объема, этапов аудиторской проверки и порядка их проведения7. В зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и применяемых аудитором конкретных методик форма и содержание общего плана могут меняться.

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица отдельные разделы общего плана аудита, как и весь план в целом, могут согласовываться и обсуждаться с руководством и персоналом аудируемого лица.

Один из основных этапов планирования аудита – разработка программы проведения проверки, являющейся основой составления и одновременно развитием общего плана аудита8. В программе аудита определяется объем, приемы, аналитические процедуры проверки по существу и сроки их реализации. В сущности, проведение аудита сводится к выполнению его программы по проверке достоверности показателей каждого раздела бухгалтерской отчетности. Начиная разработку программы, аудитор должен выявить значимые для аудита области, а также финансово-хозяйственные операции, отсутствующие у клиента или представляющиеся малозначимыми (несущественными). При разработке программы аудита и установлении методов проверки необходимо учитывать, что аудиторские процедуры призваны выявить наличие существенных искажений оборотов и сальдо бухгалтерских счетов. Для значимых разделов бухгалтерского учета и финансовой отчетности определяются более детальные приемы и методы проверки. Аудитор выявляет, в каких случаях предполагается проводить аудиторские процедуры проверки по существу (детальные тесты, аналитические либо пересекающиеся процедуры), когда достаточно провести тесты средств контроля и воспользоваться результатами внутреннего контроля, где необходима сплошная проверка или можно ограничиться аудиторской выборкой.

К значимым для аудита в первую очередь относятся разделы и операции, по которым величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наиболее значительна по сравнению с выбранным уровнем существенности. А к малозначимым (несущественным) – отсутствующие у клиента, имеющие незначительный объем или те разделы и операции, где величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наименее значительна по сравнению с выбранным уровнем существенности.

После составления программы и общего плана аудита, определяющих объемы проводимых работ, формируется и утверждается состав группы, осуществляющей проверку. Между исполнителями распределяются и закрепляются разделы бухгалтерского учета и бухгалтерской отчетности, подлежащие проверке, назначается руководитель группы, отвечающий за проведение и результаты аудита. При формировании аудиторской группы определяется численность и квалификация аудиторов, привлекаемых к проверке, проверяется их независимость по отношению к аудируемому лицу. Руководитель проверки доводит до сведения всех членов аудиторской группы возложенные на них обязанности и знакомит их с финансово-хозяйственной деятельностью клиента, общим планом и программой аудита.

В последнем разделе общего плана аудита планируется завершающий этап путем определения действий и процедур проверки, направленных на обобщение ее результатов в виде письменной информации руководству аудируемого лица, а также подготовку и подписание аудиторского заключения. Составной частью общего плана на завершающем этапе аудита являются положения, предусматривающие осуществление внутреннего контроля качества за проведением аудиторской проверки. Планирование контрольных процедур должно быть направлено на получение разумной уверенности в том, что работа аудиторов выполнена с высокой степенью профессиональной компетенции, необходимой при данных обстоятельствах9.

Общий план и программа проведения аудита подписываются руководителем аудиторской проверки и подлежат утверждению руководителем аудиторской организации.

Аудитор планирует свою работу непрерывно на протяжении всего времени выполнения аудиторской проверки. Общий план аудита и его программа по мере необходимости могут уточняться и пересматриваться в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы и могут являться основанием для изменения условий договора на проведение аудиторской проверки10.

1) п. 7 ст. 9 Федерального закона от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности»

2) Правило (стандарт) аудиторской деятельности «Планирование аудита» (25.12.1996, утратил силу)

3) Федеральное правило (стандарт) N 15 «Понимание деятельности аудируемого лица», утв. Постановлением Правительства РФ от 23.09.2002 N 696

4) п. 2 Федерального правила (стандарта) N 12 «Согласование условий проведения аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696

5) Федеральное правило (стандарт) N 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом», утв. Постановлением Правительства РФ от 23.09.2002 N 696

6) п. 9 Федерального правила (стандарта) N 4 «Существенность в аудите», утв. Постановлением Правительства РФ от 23.09.2002 N 696

7) п. 8 Федерального правила (стандарта) N 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696

8) п. 10 Федерального правила (стандарта) N 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696

9) Федеральное правило (стандарт) N 7 «Внутренний контроль качества аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696

10) п. 12 Федерального правила (стандарта) N 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696

Что такое планирование аудита? Зачем планировать аудит? – SPRINTinvest.RU

Обязательным атрибутом успешности любого предприятия, фирмы или частного предпринимателя является планирование. Это касается не только тех, кто что-то производит, но и тех, кто предоставляет какие-либо услуги. И в этом случае аудиторы и аудиторские фирмы не есть исключение.

Планирование аудита – это метод управления, который включает в себя разработку конкретных действий по определению реального и будущего состояния дел субъекта аудиторской проверки.

В результате планирования работники аудиторской фирмы определят для себя первоочередные задачи, узнают нужды рынка услуг, определяют для себя долгосрочные интересы и, можно сказать, обеспечивают себя регулярной работой.

Планирование улучшает качество проверки, стимулирует к образованию и самообразованию, четко распределяет обязанности и определяет степень ответственности.

Особенностью планирования в данном случае является то, что планы составляются не на аудиторскую деятельность, а на аудиторскую проверку, так как в ее функции входят не только проверки.

В условиях рынка правильно составленный план проверки предприятия дает возможность этому предприятию определить существующие проблемы, сориентироваться во внешней среде рынка, и направить свою деятельность на улучшение своих показателей.

Виды планирования аудита

Можно выделить два вида планирования. Один из видов — это планирование, основанное на интуиции, без каких-либо обоснований и доказательств (интуитивное).

В условиях быстро развивающегося рынка применяется среди аудиторов, которые давно практикуют и очень хорошо ориентируются в спросе и предложении.

Второй вид – это формальное планирования, которое основывается на четких определениях нормативной базы. Для прибыльной работы аудиторской фирмы надо сочетать во время составления планов эти два вида.

Основываясь на нормативах, разработана технология планирования, которая включает в себя определение [1] сроков проверки, [2] содержания, [3] последовательности действий, [4] механизма отношений подразделений, [5] составление выводов.

Аудиторская фирма планирует свою деятельность как на текущий период (месяц, квартал, год), так и на перспективу. Планированию подлежит каждая проверка.

Зачем планировать аудит?

Есть несколько причин, по которым каждый проверяющий должен составлять планы аудита.

Планирование, в первую очередь, дает возможность получить достаточное количество информации о клиенте и о состоянии его финансовых дел, благодаря чему аудитор имеет возможность сформулировать верные выводы.

Вторая причина планирования аудита — это способность заранее составленного плана уменьшать расходы на проверку за счет устранения излишних мероприятий и исключения дублирования отдельных операций.

И последняя причина — план всегда помогает избегать недоразумений с клиентом во время проверки.

План аудита должен быть составлен так, чтобы он обеспечивал получение аудитором полной информации о деятельности субъекта проверки (бухгалтерский учет и контроль), определял содержание аудита и четкие сроки проведения.

Как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит. В данной статье представлена короткая, универсальная инструкция по аудиторской проверке. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек. Учетная политикаОдин из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации». Основные замечания по учетной политике, как правило, сводятся к следующему:

Бухгалтерская отчетностьНа этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно. Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Акты сверок по контрагентамВ пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом. На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете. ИнвентаризацияВ соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв. РезервыНа этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете. Первичные документыБезусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки J. СоветыСовет 1: Как провести аудит предприятияДеятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия. Инструкция

Совет 2: Как проводить аудитЦелью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке. Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки. Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки. Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах. В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности. В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии. Совет 3: Как проводить внутренний аудитВнутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность. Инструкция

Совет 4: Как провести финансовую оценку фирмыФинансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования. Инструкция

По материалам: ac-g.ru, kakprosto.ru Комментарии:

|

31. Виды программы аудита и ее элементы. Аудит. Шпаргалки

31. Виды программы аудита и ее элементы

Программа аудита – это перечень аудиторских процедур, выполняемых в ходе аудиторской проверки. Программа аудита является развитием общего плана аудита.

Она бывает двух видов:

1) программы тестов контроля , содержащие процедуры сбора информации о функционировании системы внутреннего контроля предприятия;

2) программы проверки остатков на счетах , содержащие процедуры сбора информации непосредственно об остатках на счетах.

Аудиторская фирма самостоятельно устанавливает требования к формам аудиторских программ .

Программа аудита должна : описывать сущность процедур, отражая важные детали, давать инструкции членам аудиторской команды; отражать продолжительность проверки и ожидаемый срок выполнения; содержать необходимую информацию по каждой процедуре.

Аудиторская программа, как правило, включает в себя следующие элементы.

График работы аудиторов.

График определяет предельные сроки подготовки и представления материалов для составления аудиторского заключения. В графике учитываются затраты времени на отдельные виды и участки проверок с учетом и в пределах ожидаемой оплаты, что сохраняет прибыль компании.

Подробные процедуры.

Программа аудита представляется в письменном виде. Детально описываются процедуры аудиторской проверки, а также цели и задачи по каждому участку проверки. В результате она становится инструкцией для сотрудников, участвующих в аудите, а также инструментом контроля правильности выполнения работы.

Контроль за ходом проверки.

Программа предполагает, что все члены аудиторской группы знают предъявляемые требования. Она остается базовым документом для контроля выполнения заданий младшими аудиторами и ассистентами.

Персонал.

В программе определяются численность персонала, объем и содержание работы. Как правило, аудит проводит группа, состоящая из основного аудитора, младших аудиторов и ассистентов.

Выводы по каждому разделу программы, отраженные в рабочих документах, являются материалом для составления отчета аудитора и аудиторского заключения.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеПрограмма аудита — это… Что такое Программа аудита?

- Программа аудита

- Программа аудита

- Программа аудита — совокупность методов и приемов аудита, оформленная документально в установленной форме. Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки, объем и конкретных исполнителей.

По-английски: Audit program

Финансовый словарь Финам.

.

- Программа «Человек и биосфера»

- Программа запланированных капитальных расходов

Смотреть что такое «Программа аудита» в других словарях:

программа аудита — Совокупность одного или нескольких аудитов, запланированных на конкретный период времени и направленных на достижение конкретной цели. Примечание Программа аудита включает в себя всю деятельность, необходимую для планирования, организации и… … Справочник технического переводчика

программа аудита — 3.13 программа аудита (audit programme): Совокупность мероприятий по проведению одного или нескольких аудитов (3.1), запланированных на конкретный период времени и направленных на достижение конкретной цели. Примечание Адаптировано из ИСО… … Словарь-справочник терминов нормативно-технической документации

Программа аудита — 10. Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором … Официальная терминология

ПРОГРАММА АУДИТА — документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность приемов и методов аудиторской проверки, состав исполнителей и сроки проведения проверки. П.а. – часть документирования аудиторской … Финансово-кредитный энциклопедический словарь

программа аудита (audit programme) — 3.11 программа аудита (audit programme): Совокупность одного или нескольких аудитов (3.1), запланированных на конкретный период времени и направленных на достижение конкретной цели. Примечание Программа аудита включает всю деятельность,… … Словарь-справочник терминов нормативно-технической документации

Программа аудита информационной безопасности — 3.67. Программа аудита информационной безопасности; программа аудита ИБ: План деятельности по проведению одного или нескольких аудитов ИБ (и других проверок ИБ), запланированных на конкретный период времени и направленных на достижение конкретной … Официальная терминология

программа аудита (проверки) — 3.9.2 программа аудита (проверки) (en audit; fr audit): Совокупность одного или нескольких аудитов (проверок) (3.9.1), запланированных на конкретный период времени и направленных на достижение конкретной цели. Источник: ГОСТ Р ИСО 9000 2001:… … Словарь-справочник терминов нормативно-технической документации

ПРОГРАММА — 5.4.16. ПРОГРАММА Данные, предназначенные для управления конкретными компонентами системы обработки информации в целях реализации определенного алгоритма ГОСТ 19781 Источник: РМ 4 239 91: Системы автоматизации. Словарь справочник по терминам.… … Словарь-справочник терминов нормативно-технической документации

ПРОГРАММА СОБЛЮДЕНИЯ НОРМ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ И АККРЕДИТАЦИИ — В правовом регулировании: программа Национальной ассоциации специальных уполномоченных по страхованию, осуществляемая в США с начала 90 х годов, которая требует, чтобы органы власти и Департаменты по страхованию штатов вводили в действие законы,… … Страхование и управление риском. Терминологический словарь

Аудиторская программа — или программа аудита формализованная и документально оформленная совокупность методов и приёмов аудита, включающая список процедур для каждой конкретной аудиторской проверки. В понятие программа аудита также входят сроки исполнения всех процедур … Википедия

Почему мы все еще проводим аудит на месте?

Недавно я провел панельную дискуссию с будущим лидером, в которой член аудитории попросил участников дискуссии рассказать об одной «глупости», которую их фирмы все еще делают, и которую они хотели бы изменить. Один из талантливых руководителей с высоким потенциалом сказал, что, по его мнению, его фирме следует значительно сократить или прекратить аудит в местах расположения клиентов. Он подумал, что это очевидное изменение, и не понимал, почему его лидерам так трудно попасть туда.

Я понимаю! Я активно выступаю за дистанционный одитинг уже несколько лет.Я рекомендовал руководителям фирм поговорить со своими клиентами о переходе на более удаленную работу и о пилотных программах дистанционного аудита, но каждый раз, когда эта тема поднимается с устоявшимися руководителями фирм, разгорается жаркая дискуссия. Как профессии, нас просто еще нет, и я боюсь, что это одна из поз «старой школы», которая может оттолкнуть как прогрессивных талантов, так и прогрессивных клиентов.

В этой статье мы рассмотрим 10 причин, по которым удаленный аудит имеет смысл. Когда мы закончим, я стремлюсь заставить вас поверить в удаленную ревизию — и дать вам кое-какие боеприпасы, которыми можно поделиться с вашими противниками.

Удаленный аудит имеет смысл, потому что:

- Технологии у нас есть. Большинство фирм уже работают с данными клиентов через защищенные порталы или другие технологии, обеспечивающие доступ в любое время и в любом месте. Все больше прогрессивных компаний используют Skype или Zoom, чтобы поддерживать тесный видеосвязь со своими клиентами во время удаленного аудита. Эти фирмы планируют регулярные (даже ежедневные) контрольные встречи со своими спонсорами по аудиту, чтобы задавать вопросы, запрашивать дополнительную информацию и предоставлять обновления статуса.Некоторые фирмы даже проводят интервью с помощью видео и используют дроны для удаленных проверок и инвентаризации. Если технологии могут поддерживать удаленный аудит сегодня, разве ваши прогрессивные клиенты и таланты не ожидают, что вы воспользуетесь им?

- Это более эффективно и по времени. Ваши умные, талантливые люди задаются вопросом, почему они должны ехать к клиенту для аудита данных, доступных из любого места через облачный портал. Они не понимают, почему фирма тратит время и деньги на поездки, в которых нет необходимости. Разве наш подход к работе не должен иметь смысла для наших умных и прогрессивных талантов?

- Некоторые места для аудита клиентов не идеальны. Старший бухгалтер в группе будущих лидеров рассказал историю аудита на месте в танцевальной студии, в крошечной кабинке, с плохим подключением к Интернету, звуком танцевальной музыки и гудением тапочек в течение нескольких дней. Другие аудиторы говорят о мрачных или удручающих условиях в местах расположения клиентов и о том, что им «не терпится уволиться с этой работы».«Связь, пространство для нашего оборудования и гостеприимство — все могут быть реальными проблемами. Имеет ли смысл тратить тонны энергии на то, чтобы наши фирмы стали прекрасным местом для работы, когда мы отправляем наших аудиторов на работу, иногда на дни или недели, в места, которых нет?

- Фирмы могут получить гибкость кадрового обеспечения. Представьте себе возможности здесь. Технологические достижения, описанные в приведенной выше причине № 1, значительно сокращают, если не полностью устраняют географические барьеры для привлечения клиентов и талантов.Если вам не нужно отправлять своих людей на сайт клиента, они могут работать над чем-то еще, если клиент не готов начать работу в запланированное время запуска. Возможно, они даже смогут начать другую работу, которая будет готова раньше, и позже подойдет опоздавшему клиенту. Разве это не лучший способ ведения бизнеса?

- Многие из ваших клиентов будут освобождены. Когда вы предлагаете своим клиентам удаленный аудит, вы можете услышать, что они поддерживают эту идею, потому что им не нравится отдавать свой конференц-зал аудиторам на неделю или встречаться с вашими людьми, чтобы впустить их или выйти.Они могут выразить, как они будут счастливы, что больше не будут убирать после вашей группы, беспокоиться о своем жилье или испытывать неудобные перерывы в собственном рабочем процессе, когда ваши люди разбиты лагерем на территории. До тех пор, пока ваша фирма эффективно проводит качественный аудит, который приносит пользу клиенту и пользователям финансовой отчетности, действительно ли клиент заботится о том, где выполняется работа?

- Вы по-прежнему можете следовать стандартам аудита и проводить качественный аудит, даже если все члены вашей аудиторской группы не будут присутствовать на месте для всего аудита. Проведение удаленного аудита не означает, что 100% работы должно выполняться вдали от местоположения клиентов, хотя я считаю, что в некоторых случаях это возможно. Вместо этого это означает перенастройку заданий аудита для проведения как можно большей части аудита вдали от местоположения клиента. В процессе планирования взаимодействия следует учитывать, какой уровень личного наблюдения необходим для проведения соответствующей оценки рисков и доверяете ли вы использованию Skype и других удаленных технологий в процессе собеседования. Разве мы не должны вводить новшества, чтобы поддерживать независимость и техническое качество, а также предлагать услуги таким образом, чтобы они были понятны клиентам и нашим талантам?

- Ваши отношения останутся крепкими. Вы можете опасаться, что потеря личного времени в офисе клиента приведет к ослаблению отношений. Я бы сказал, что ваша команда на месте в любом случае не проводит столько личного времени. Фактически, для некоторых фирм и партнеров аудиторскому персоналу рекомендуется вести себя сдержанно и оставлять вопросы или проблемы для решения кем-то еще из аудиторской группы.Итак, они сидят в конференц-зале для клиентов, проверяют удаленные ресурсы и отправляют электронное письмо кому-то в вашем офисе, который обрабатывает вопросы и взаимодействует с клиентом. Имеет ли это смысл? Ваш партнер по проекту может по-прежнему посещать клиента на месте в течение периода аудита, чтобы встретиться, пойти пообедать или иным образом обсудить результаты. Что, если бы удаленный аудит заставил ваших менеджеров по работе с клиентами более целенаправленно подходить к личным контактам с каждым клиентом? Что, если бы это даже заставляло их встречаться со своими клиентами несколько раз в год, вне цикла обслуживания, чего в любом случае действительно хочет большинство клиентов?

- Вам не придется снижать комиссию. Некоторые фирмы опасаются, что клиенты подумают, что переезд за пределы предприятия приведет к снижению комиссионных. И может быть некоторая экономия на дорожных расходах. Но стоимость проведения аудита талантами, технологиями и временем; связанный с этим риск; и ценность, которую он предоставляет клиентам, не меняется из-за местонахождения ваших аудиторов. Зачем вам менять размер комиссии?

- Необязательно делать все сразу. Вы можете отказаться от удаленного аудита, потому что не уверены, что все ваших клиентов примут это.Я согласен — наверное, сегодня все не согласятся. Но не сопротивляйтесь пилотированию этой идеи с горсткой ваших самых прогрессивных клиентов, потому что вы опасаетесь, что некоторые традиционалисты отреагируют плохо. Почему бы не разработать новый подход к удаленному аудиту с кластером желающих клиентов, чтобы вы были готовы, когда эта идея станет популярной?

- Ваши конкуренты уже делают это. Я начал эту статью, рассказав, что уже несколько лет работаю с фирмами, чтобы осуществить этот переход.Вы не будете «передовым» последователем, если начнете этот переход сейчас. Другие уже находятся в пути, и они сообщают, что видят больше запросов клиентов о предложениях, касающихся удаленного аудита. Спрос на это будет расти, и конкуренты готовы его удовлетворить. Можете ли вы позволить себе подождать?

Я не могу понять причину, по которой вы продолжаете сопротивляться переходу к удаленному аудиту. Сформируйте рабочую группу, чтобы определить первые шаги вашей фирмы сегодня.

Дженнифер Уилсон — партнер и соучредитель ConvergenceCoaching LLC, консультационной и коучинговой фирмы по вопросам лидерства и управления, которая помогает лидерам добиваться успеха.Узнайте больше о компании и ее услугах на convergencecoaching.com .

.10 лучших вопросов и ответов на собеседование с внутренним аудитом

1) Объясните, что такое внутренний аудит?

Независимая и объективная оценка или проверка финансовой и операционной деятельности компании называется внутренним аудитом.

2) Укажите, в чем разница между внутренним и внешним аудитом?

Внешний аудит уделяет основное внимание точности финансовой отчетности и годового отчета, в то время как внутренний аудит имеет широкие перспективы и изучает все, что важно для успеха организации.

3) Объясните, что нужно делать перед аудитом?

- Обеспечить авторитет аудиторской группы — это усилит сотрудничество с проверяемыми организациями

- Решите, какие области компании будут проверяться и какова частота проверок. Подготовить ежегодный график аудиторских проверок и распространить

- Определить цель аудита, соответствует ли он государственным постановлениям, стандартам качества, внутренним процедурам и системам

- Организовать встречу с аудиторами для обсуждения плана, объема и цели аудита

- Прочтите документы, по которым вы проводите аудит.

4) Укажите, что подразумевается под ответственностью за вывод из эксплуатации?

Обязательства по выводу из эксплуатации — это затраты, которые компания ожидает понести в будущем при остановке завода.

5) Объясните, что требуется для проведения внутреннего аудита?

Для проведения внутреннего аудита все финансовые записи должны быть предоставлены казначеем для аудита, включая регистр чековой книжки, выписку с банковского счета, квитанцию о депозите, аннулированные чеки, отчеты казначея, квитанции о расходах или ордера с квитанциями счетов, годовые отчет казначея и т. д.

6) Составить контрольный список для внутреннего аудита?

Контрольный лист для внутреннего аудита включает

- Варранты / Ваучеры

- Счета / Квитанции

- Выплаты / чеки

- Выверка банка

- Доход

- Отчеты казначея

- Налоги

7) Укажите, о чем нужно позаботиться в отношении проверок и ваучеров во внутреннем аудите?

Проверки и ваучеры внутреннего аудита

| Проверки |

|

| Ваучеры |

|

8) Объясните, как проводить внутренний аудит?

Для проведения внутреннего аудита необходимо

- Решите, чего вы хотите достичь

- Определите риски и проанализируйте цели

- Планирование и аудит

- Подтвердите факты и завершите работу

- Разработать результат или отчет, который побудит к действию

- Продолжение

9) Объясните, что означает план, составленный во внутреннем аудите?

Составленный планпредставляет собой оценку риска, которая взаимно согласовывается между внутренним аудитом, высшим руководством и комитетом по аудиту, который определяет частоту проведения конкретных аудитов.

10) Зачем нужен внутренний аудит?

Внутренний аудит необходим

- Увеличьте размер и сложность предприятий

- Повышение соответствия требованиям

- Сосредоточьтесь на управлении рисками и внутреннем контроле для управления ими

- Нетрадиционные бизнес-модели

- Строгие нормы, вводимые регулирующими органами для защиты инвесторов

- Интенсивное использование информационных технологий

- Растущая конкуренция

11) Объясните, что делать после внутреннего аудита?

После внутреннего аудита,

- Провести встречу аудиторов с аудиторами, участвующими в аудите, обсудить несоответствия и то, что было упущено

- Своевременно выдавать аудиторский отчет

- Поощрять проверяемых к повторным действиям по исправлению недостатков

- Помогать и направлять лиц, ответственных за выполнение корректирующих действий, с установлением разумных сроков

- Получите обратную связь от проверяемых и то, как воспринималась ваша аудиторская группа

PPT — Как справиться с программами аудита, основанными на рисках PowerPoint Presentation

Как справиться с программами аудита, основанными на рисках Thomas Lüthi, MSc ETH, MSc, MSc, NDS I&D Federal Food Chain Заседание национального аудита сеть систем — Grange / Eire — март 2011 г.

Аудит в федеральном государстве … 3 федеральных офиса Кантоны: 26 органов сельского хозяйства 22 ветеринарные органы 20 органов безопасности пищевых продуктов

Organigramm Bund Федеральный совет Федеральное управление по экономическим вопросам FDEA Федеральное управление внутренних дел FDHA Федеральное министерство финансов FDF Федеральное управление сельского хозяйства FOA Федеральное ветеринарное управление FVO Федеральное управление общественного здравоохранения FOPH Swissmedic Федеральное таможенное управление Федерация Агроскоп ALP Институт вирусологии и иммунопрофилактики IVI Федеральное подразделение пищевой цепи FFCU Cantonal Agriculture Services Кантональные ветеринарные службы Кантональные продукты питания в Специализированные службы Кантоны Официальные ветеринары (исполнительные) Инспектор по пищевым продуктам (исполнительные) Официальные ветеринары (здоровье животных) Официальные ветеринары (скотобойни) Инспектор по пищевым продуктам Муниципалитеты

Федеральное подразделение пищевой цепи — задачи • Проверять выполнение и соблюдение национального законодательства • кантональными властями в области безопасности пищевых продуктов, здоровья животных и благополучия животных • федеральными властями в области контроля кормов, импорта животных и продуктов животного происхождения из третьих стран • Подготовить и координировать реализацию и оценку • многостороннего годовой национальный план контроля (MANCP) • планов действий в чрезвычайных ситуациях

Финансы / персонал: FVO Связи с общественностью: FVO Логистика: FVO Организационная схема FFCU Кормление сельскохозяйственных животных Благополучие животных (сельскохозяйственных животных) Здоровье животных Гигиена Первичное производство Убой Обработка / распределение переработка мяса / распространение яиц, мед Переработка / распространение по молоку Переработка / распространение пищевых продуктов растительного происхождения Гастрономия, розничная торговля

FFCU

FFCU — сертифицировано (ISO 9001: 2008)

Аудит выполнения национального пищевого законодательства • FFCU в настоящее время работает над 3 предметами аудита: • Благополучие животных (в процессе) кантональные офисы • Импорт (в стадии подготовки) федеральные и кантональные офисы • Пункты пограничной инспекции (новая программа в разработке) федеральные офисы

Общий контекст на будущее аудиты: на основе рисков • Субъекты, рассматривающие всю пищевую цепочку • Выбор кантонов и офисов на основе рисков • С учетом MANCP • Актуальные в настоящее время темы • Согласно решению 677/2006 / EC

Концепция FFCU

Примеры швейцарских программ аудита в соответствии с 2006/667 / EC X = Аудит «Молоко и мясо» X = Аудит «Благосостояние животных» X = Аудит «Импорт»

7 принципов программы аудита, основанного на оценке рисков

7 принципов программы аудита, основанного на оценке рисков (a) • 1.Объем аудита — программа аудита, основанная на оценке рисков, описывает, какие области контроля (безопасность пищевых продуктов, благополучие животных, здоровье животных, корма) охватываются и есть ли какие-либо связи с другими областями контроля. • 2. Выявление рисков — программа аудита на основе рисков описывает, какие риски учитывались при составлении программы. Он подробно показывает, какие риски имеются в виду и чем они отличаются от других рисков. Риски строго отличаются от опасностей. Риски характеризуются опасностями, воздействиями и вероятностью их наступления.• 3. Исходные данные — программа аудита, основанная на оценке рисков, прозрачно показывает, какая информация была использована и как она была оценена. Это показано таким образом, чтобы можно было тщательно изучить, как риски оцениваются и устанавливаются приоритеты. • 4. Процессы — программа аудита, основанная на оценке рисков, описывает задействованные процессы. Он показывает используемые методы и, в частности, объясняет поток информации и документации, обязанности и полномочия задействованных отделов.

7 принципов программы аудита, основанного на оценке рисков (b) • 5.Результат — программа аудита, основанного на оценке риска, описывает, каков результат этих аудитов, для чего используются результаты и какие меры могут быть предприняты. • 6. Оценка — Программа аудита, основанного на оценке рисков, показывает, как это было оценено с точки зрения ее воздействия на выявленный и изученный риск и какие выводы были сделаны из этого. • 7. Корректирующие действия — программа аудита, основанная на оценке рисков, объясняет, какие действия были предприняты для контроля выявленного и проверенного риска.

4 Процесс аудита 1 1 Продовольственные заболевания животных 2 Экспертная группа 3 Федеральные ведомства 5 лет 882/2004 2006/667 FFCU Список программ аудита с учетом рисков Политика Правоприменение MOD Процесс аудита приказов ЕС / FVO FFCU 5 5 1 1 Feed 6 Федеральные службы защиты животных процесс 7 Входные базы Выходные данные

Спасибо!

PPT — Как справиться с программами аудита, основанными на рисках PowerPoint Presentation

Как справиться с программами аудита, основанными на рисках Thomas Lüthi, MSc ETH, MSc, MSc, NDS I&D Federal Food Chain Заседание национального аудита сеть систем — Grange / Eire — март 2011 г.

Аудит в федеральном государстве … 3 федеральных офиса Кантоны: 26 органов сельского хозяйства 22 ветеринарные органы 20 органов безопасности пищевых продуктов

Organigramm Bund Федеральный совет Федеральное управление по экономическим вопросам FDEA Федеральное управление внутренних дел FDHA Федеральное министерство финансов FDF Федеральное управление сельского хозяйства FOA Федеральное ветеринарное управление FVO Федеральное управление общественного здравоохранения FOPH Swissmedic Федеральное таможенное управление Федерация Агроскоп ALP Институт вирусологии и иммунопрофилактики IVI Федеральное подразделение пищевой цепи FFCU Cantonal Agriculture Services Кантональные ветеринарные службы Кантональные продукты питания в Специализированные службы Кантоны Официальные ветеринары (исполнительные) Инспектор по пищевым продуктам (исполнительные) Официальные ветеринары (здоровье животных) Официальные ветеринары (скотобойни) Инспектор по пищевым продуктам Муниципалитеты

Федеральное подразделение пищевой цепи — задачи • Проверять выполнение и соблюдение национального законодательства • кантональными властями в области безопасности пищевых продуктов, здоровья животных и благополучия животных • федеральными властями в области контроля кормов, импорта животных и продуктов животного происхождения из третьих стран • Подготовить и координировать реализацию и оценку • многостороннего годовой национальный план контроля (MANCP) • планов действий в чрезвычайных ситуациях

Финансы / персонал: FVO Связи с общественностью: FVO Логистика: FVO Организационная схема FFCU Кормление сельскохозяйственных животных Благополучие животных (сельскохозяйственных животных) Здоровье животных Гигиена Первичное производство Убой Обработка / распределение переработка мяса / распространение яиц, мед Переработка / распространение по молоку Переработка / распространение пищевых продуктов растительного происхождения Гастрономия, розничная торговля

FFCU

FFCU — сертифицировано (ISO 9001: 2008)

Аудит выполнения национального пищевого законодательства • FFCU в настоящее время работает над 3 предметами аудита: • Благополучие животных (в процессе) кантональные офисы • Импорт (в стадии подготовки) федеральные и кантональные офисы • Пункты пограничной инспекции (новая программа в разработке) федеральные офисы

Общий контекст на будущее аудиты: на основе рисков • Субъекты, рассматривающие всю пищевую цепочку • Выбор кантонов и офисов на основе рисков • С учетом MANCP • Актуальные в настоящее время темы • Согласно решению 677/2006 / EC

Концепция FFCU

Примеры швейцарских программ аудита в соответствии с 2006/667 / EC X = Аудит «Молоко и мясо» X = Аудит «Благосостояние животных» X = Аудит «Импорт»

7 принципов программы аудита, основанного на оценке рисков

7 принципов программы аудита, основанного на оценке рисков (a) • 1.Объем аудита — программа аудита, основанная на оценке рисков, описывает, какие области контроля (безопасность пищевых продуктов, благополучие животных, здоровье животных, корма) охватываются и есть ли какие-либо связи с другими областями контроля. • 2. Выявление рисков — программа аудита на основе рисков описывает, какие риски учитывались при составлении программы. Он подробно показывает, какие риски имеются в виду и чем они отличаются от других рисков. Риски строго отличаются от опасностей. Риски характеризуются опасностями, воздействиями и вероятностью их наступления.• 3. Исходные данные — программа аудита, основанная на оценке рисков, прозрачно показывает, какая информация была использована и как она была оценена. Это показано таким образом, чтобы можно было тщательно изучить, как риски оцениваются и устанавливаются приоритеты. • 4. Процессы — программа аудита, основанная на оценке рисков, описывает задействованные процессы. Он показывает используемые методы и, в частности, объясняет поток информации и документации, обязанности и полномочия задействованных отделов.

7 принципов программы аудита, основанного на оценке рисков (b) • 5.Результат — программа аудита, основанного на оценке риска, описывает, каков результат этих аудитов, для чего используются результаты и какие меры могут быть предприняты. • 6. Оценка — Программа аудита, основанного на оценке рисков, показывает, как это было оценено с точки зрения ее воздействия на выявленный и изученный риск и какие выводы были сделаны из этого. • 7. Корректирующие действия — программа аудита, основанная на оценке рисков, объясняет, какие действия были предприняты для контроля выявленного и проверенного риска.

4 Процесс аудита 1 1 Продовольственные заболевания животных 2 Экспертная группа 3 Федеральные ведомства 5 лет 882/2004 2006/667 FFCU Список программ аудита с учетом рисков Политика Правоприменение MOD Процесс аудита приказов ЕС / FVO FFCU 5 5 1 1 Feed 6 Федеральные службы защиты животных процесс 7 Входные базы Выходные данные

Спасибо!

Об авторе