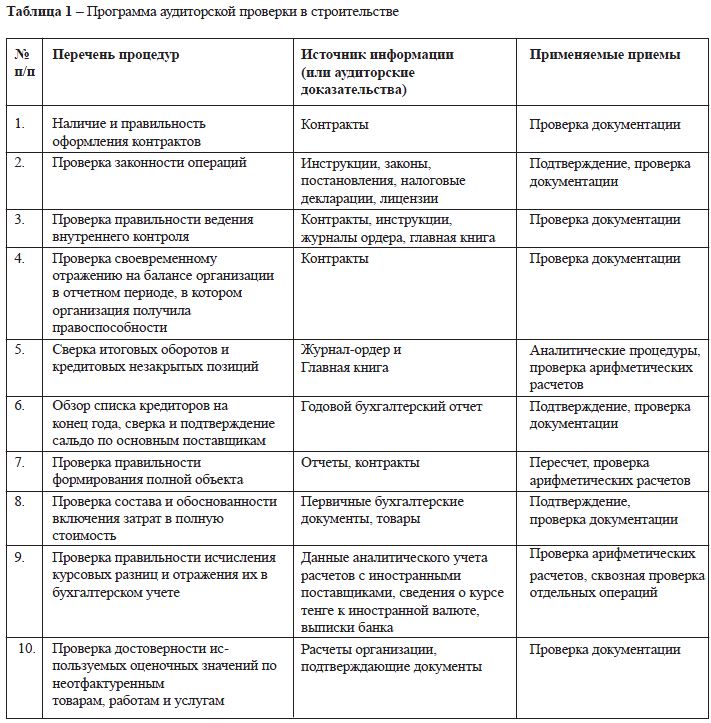

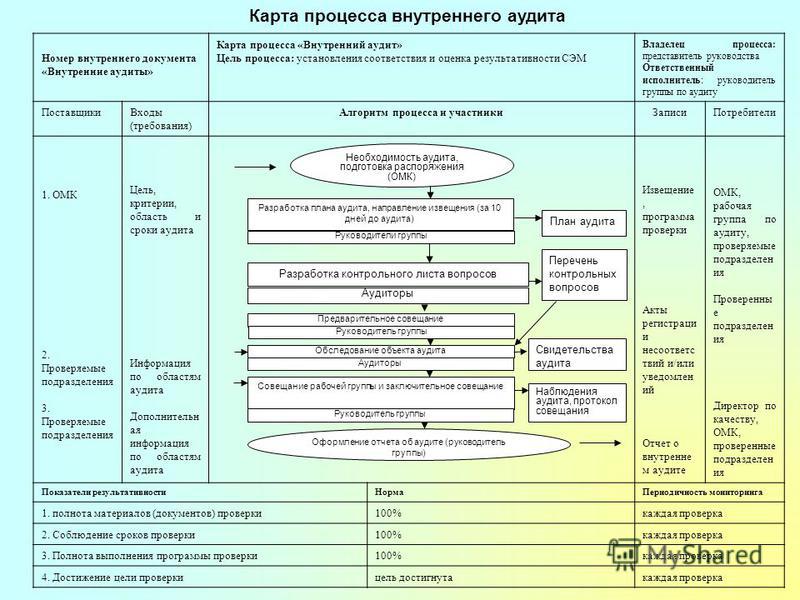

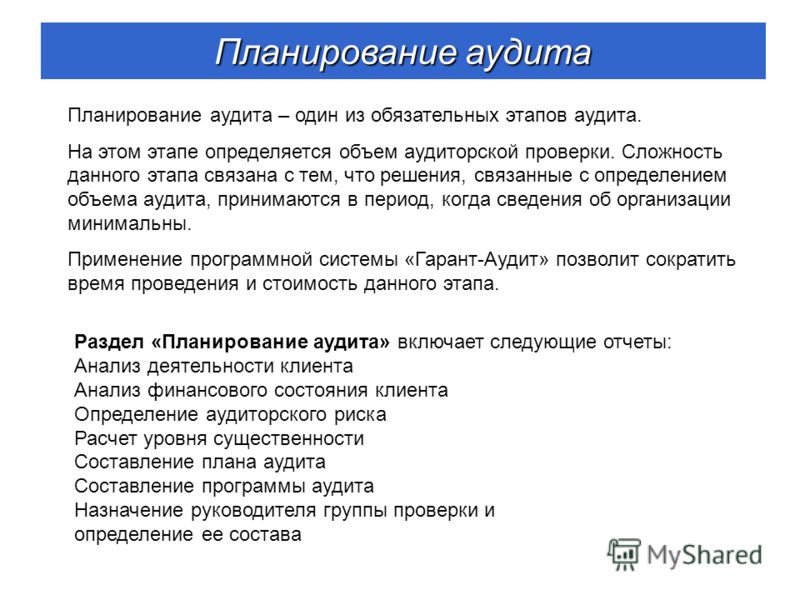

Для чего составляется программа аудита: Программа аудита

Тест по дисциплине «Аудит» на тему «План и программа аудита»

Дуюн Татьяна Васильевна

преподаватель профессионального цикла

ОГАПОУ «Борисовский агромеханический техникум»

Тест

Тема «Подготовка общего плана и программы проведения аудиторской проверки»

В общем плане аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) предполагаемый объем и порядок проведения аудиторской проверки;

в) набор инструкций для аудитора, выполняющего проверку

Определите показатели, которые включаются в общий план аудита:

а) стоимость аудиторских услуг;

б) цель аудита;

в) состав аудиторской группы

В программе аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) набор инструкций для аудитора, выполняющего проверку;

в) предполагаемый объем и порядок проведения аудиторской проверки

Необходимость и порядок привлечения экспертов определяются:

а) в плане аудита;

б) в программе аудита;

в) в обоих документах

Могут ли меняться в ходе выполнения аудита общий план и программа аудита:

а) программа может, общий план нет;

б) нет;

в) да

При разработке общего плана аудита следует учитывать:

а) численность бухгалтерского персонала экономического субъекта;

б) образование и опыт руководства экономического субъекта;

в) надежность системы внутреннего контроля экономического субъекта

Различия плана и программы аудита определяются содержанием:

а) заголовочной части;

б) табличной части;

в) оформительской части

Подписи руководителей аудиторской организации и проверяемого экономического субъекта фиксируют:

а) в оформительской части плана аудита;

б) в оформительской части программы аудита;

в) в оформительских частях плана и программы аудита

Состав и квалификация аудиторской группы определяются:

а) на этапе заключения договора на проведение аудита;

б) при составлении общего плана аудита;

в) на этапе разработки программы аудита

Изучение и оценку системы внутреннего контроля аудируемого лица необходимо проводить для:

а) получения общей информации о клиенте;

б) определения возможности банкротства в будущем;

в) оценки и планирования масштабов аудиторской проверки

Эталоны ответов к тесту

Тема «Подготовка общего плана и программы проведения аудиторской проверки»

б

в

б

в

в

в

б

в

б

в

Тест

Тема «Подготовка общего плана и программы проведения аудиторской проверки»

В общем плане аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) предполагаемый объем и порядок проведения аудиторской проверки;

в) набор инструкций для аудитора, выполняющего проверку

Определите показатели, которые включаются в общий план аудита:

а) стоимость аудиторских услуг;

б) цель аудита;

в) состав аудиторской группы

В программе аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) набор инструкций для аудитора, выполняющего проверку;

в) предполагаемый объем и порядок проведения аудиторской проверки

Необходимость и порядок привлечения экспертов определяются:

а) в плане аудита;

б) в программе аудита;

в) в обоих документах

Могут ли меняться в ходе выполнения аудита общий план и программа аудита:

а) программа может, общий план нет;

б) нет;

в) да

При разработке общего плана аудита следует учитывать:

а) численность бухгалтерского персонала экономического субъекта;

б) образование и опыт руководства экономического субъекта;

в) надежность системы внутреннего контроля экономического субъекта

Различия плана и программы аудита определяются содержанием:

а) заголовочной части;

б) табличной части;

в) оформительской части

Подписи руководителей аудиторской организации и проверяемого экономического субъекта фиксируют:

а) в оформительской части плана аудита;

б) в оформительской части программы аудита;

в) в оформительских частях плана и программы аудита

Состав и квалификация аудиторской группы определяются:

а) на этапе заключения договора на проведение аудита;

б) при составлении общего плана аудита;

в) на этапе разработки программы аудита

Изучение и оценку системы внутреннего контроля аудируемого лица необходимо проводить для:

а) получения общей информации о клиенте;

б) определения возможности банкротства в будущем;

в) оценки и планирования масштабов аудиторской проверки

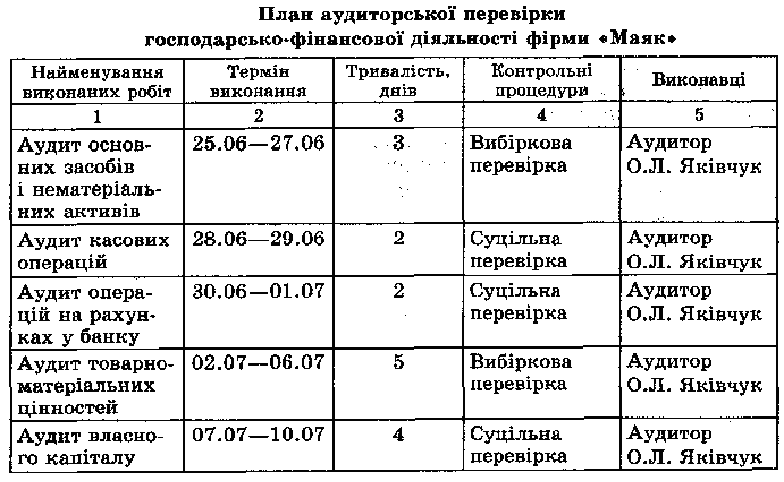

Програма та план аудиторської перевірки зразок

Скачать програма та план аудиторської перевірки зразок PDF

План аудита — документ, без которого эффективно провести проверку невозможно. Что учитывается при его составлении? Без предварительно разработанных плана аудита и программы аудита не проводилась ни одна аудиторская проверка. Общий план аудита и программа аудита составлялись по нормам Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита». Каждому документу был посвящен отдельный раздел: В настоящее время отечественные стандарты аудита отменены. План і програма аудиторської перевірки.

Что учитывается при его составлении? Без предварительно разработанных плана аудита и программы аудита не проводилась ни одна аудиторская проверка. Общий план аудита и программа аудита составлялись по нормам Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита». Каждому документу был посвящен отдельный раздел: В настоящее время отечественные стандарты аудита отменены. План і програма аудиторської перевірки.

При підготовці загального плану і програми перевірки слід установити рівень суттєвості — ступінь точності підготовленої бухгалтерської звітності клієнта, в межах якої її можна вважати достовірною. План повинен складатися до початку роботи з клієнтом і враховувати Програма аудиту — це детальний перелік змісту аудиторських процедур. Цей перелік є детальною інструкцією для асистентів аудитора та пересічних учасників перевірки, який також є засобом контролю за якістю їхньої роботи.

Програма повинна бути настільки деталізованою, щоб можна було використовувати її як інструкцію для виконавців аудиту, які беруть участь у перевірці.

Подготовка и разработка программы аудита. План и программа аудита. Как вид аудита влияет на план и программу аудита. Разбираемся с терминами: МСА или ФПСАД. Для чего составляются общая стратегия и план аудита. Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит аудиторской организации точнее определить объем и характер аудиторских процедур.

Аудиторская организация, если сочтет это целесообразным, может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. Государственные целевые программы Омской области. Описание по пользованию сайтом для людей с ограниченными возможностями. Территориальные сметные нормативы ценообразования в строительстве Омской области (ТСНБ) редакции года, внесенные в федеральный реестр. Внутренний финансовый аудит.

Федеральные стандарты ВФА. Образцы документов ВФА. версия для печати. Поделиться в социальных сетях. План и программа проведения аудита прибылей и убытков, отчета о финансовых результатах. Программа аудита включает в себя серию тестов внутренних контролей, тестов однотипных операций,аналитические процедуры, тестирование статей баланса и т.д.

Поделиться в социальных сетях. План и программа проведения аудита прибылей и убытков, отчета о финансовых результатах. Программа аудита включает в себя серию тестов внутренних контролей, тестов однотипных операций,аналитические процедуры, тестирование статей баланса и т.д.

Просмотров 5 Рубрики Финансовые результаты Оставьте комментарий. Навигация записи. Аналитический и синтетический учет расчетов с дебиторами и кредиторами. Валюта баланса — что это? Оставьте комментарий Отменить ответ.

Коли процес планування закінчено, програма аудиту та загальний план аудиту повинні бути оформлені належним чином, за правилами, встановленими всередині кожної аудиторської компанії. Хочемо зазначити, що при складанні програми аудиту необхідно врахувати чи проводиться перевірка вперше на даному підприємстві, чи вона є повторною. Даний факт має значення, оскільки для клієнтів першого року кількість виконуваних процедур є набагато більшою.

Контрольні запитання до теми: Які завдання планування аудиторської перевірки на підприємстві? У чому полягає значення стратегії аудиту? Назвіть та охарактеризу.

1. Аудит основных средств поэтапно 2. Пример плана аудиторской проверки основных средств 3. Пример программы аудиторской проверки основных средств. Перед тем как составить план аудиторской проверки нужно изучить определенную информацию. Аудит основных средств на предприятии должен осуществляться по такому направлению: Наблюдение за наличием, количеством и целостностью основных средств на предприятии.

Важно! Аудитором должны быть раскрыты в программе аудита «узкие» места, в которых существуют значительный риск искажения статей бухгалтерской (финансовой) отчетности клиента. Для этого аудитором должны быть выбраны соответствующие аналитические процедуры, которые позволят снизить риск необнаружения существенных ошибок. При необходимости аудитор может привлечь к проверке других аудиторов, обладающих специальными познаниями в данной области или экспертов.

При этом общий план аудита и, соответственно, программа аудиторской проверки могут по мере необходимости уточняться и пересматриваться в проце.

doc, PDF, rtf, djvuПохожее:

15 Планирование аудита » СтудИзба

Аудиторская организация (аудитор) должны планировать проверку, чтобы она была эффективной.

Планирование – разработка общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Планирование способствует тому, чтобы важным областям аудита было уделено необходимое внимание, выявлены потенциальные проблемы, работа была выполнена с оптимальными затратами, качественно и своевременно.

Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в проверке, координировать работу.

Планирование начинается с момента обращения предприятия в аудиторскую организацию.

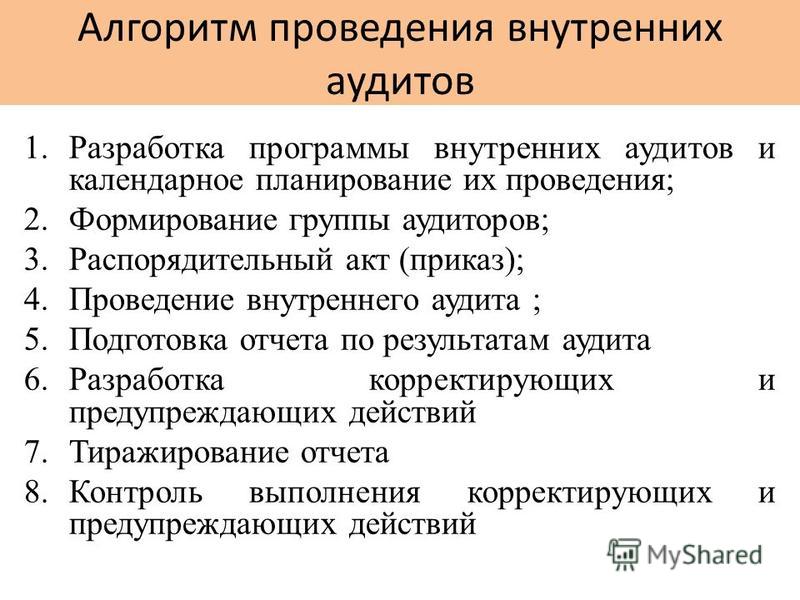

Основные этапы планирования:

1. предварительное планирование аудита;

2. подготовка и составление общего плана аудита;

3. подготовка и составление программы аудита.

На этапе предварительного планирования аудитор должен ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и получить общую информацию о фирме, оценить возможность проведения аудита.

Документы, которые должны быть составлены в ходе планирования:

1. Общий план аудита.

2. Программа аудита.

В общем плане аудита описывается предполагаемый объем и порядок проведения аудиторской проверки. Он должен быть достаточно объемным, подробным, чтобы служить руководством при разработке программы аудита.

При разработке общего плана аудита аудитору надо принимать во внимание:

а) Деятельность аудируемого лица:

— общеэкономические факторы;

— условия в отрасли;

— особенности предприятия;

— финансовое состояние предприятия;

— требования к отчетности;

— уровень компетентности руководства.

б) Система бухгалтерского учета и внутреннего контроля

— учетная политика;

— влияние законодательства на бухгалтерский учет;

— планы использования тестов средств контроля и процедуры.

в) Риск и существенность

Риск – вероятность ошибки, точнее, вероятность того, что она не будет обнаружена.

Существенность – максимально допустимый размер ошибки.

г) Характер, временные рамки и объем процедур:

— влияние на аудит компьютерной техники.

д) Координация направления работы, текущий контроль и проверка выполненной работы:

— необходимость привлечения экспертов;

— привлечение других аудиторских компаний;

— количество и квалификация своих специалистов.

е) Прочие аспекты.

Программа аудита определяет характер, временные рамки, объем запланированных аудиторских процедур. Программа аудита составляется на основе общего плана аудита и включает в себя перечисленные выше в общем плане аудита пункты.

Программа является набором инструкций для аудитора, а также средством контроля и проверки надлежащего выполнения работ.

Общий план аудитора и программа аудита должны по мере необходимости уточняться и пересматриваться.

Причины внесения изменений в планы должны быть документально зафиксированы и обоснованны.

Программа аудита включает в себя описание. План и программа аудиторской проверки ооо «альянс-м»

Планирование аудиторской проверки постановки бухгалтерского учета включает следующие основные этапы:

предварительное планирование;

подготовка и составление плана;

подготовка и составление программы.

На этапе предварительного планирования аудитору следует получить и изучить информацию о деятельности предприятия, его организационно-управленческой структуре, видах производственной деятельности, номенклатуре выпускаемой продукции, структуре уставного капитала, технологических особенностях производства, основных покупателях и поставщиках, системе внутреннего контроля.

Важное место на предварительном этапе планирования занимает анализ бухгалтерской (финансовой) отчетности, который позволяет аудитору оценить финансовое положение предприятия, а также определить важнейшие показатели хозяйственной деятельности, что, в свою очередь, помогает установить плановый уровень существенности. На этапе предварительного планирования аудиторская организация оценивает возможность проведения аудита.

По окончании предварительного планирования руководитель проверки должен составить и документально оформить план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки.

При планировании проверки должны соблюдаться принципы комплексности и оптимальности (см. параграф 5.1 главы 5).

При разработке плана аудита системы бухгалтерского учета необходимо учитывать:

общие экономические факторы и условия в отрасли, влияющие на деятельность предприятия;

особенности деятельности предприятия, его финансовое состояние, требования к финансовой (бухгалтерской) или иной отчетности;

общий уровень компетентности руководства;

учетную политику, принятую предприятием, и ее изменения;

влияние нормативно-правовых актов на организацию бухгалтерского учета;

ожидаемые оценки неотъемлемого риска и риска средств контроля;

существование подразделения внутреннего аудита и возможное влияние результатов его работы на процедуры внешнего аудита и т. Д.

Д.

Заключительным этапом процесса планирования является разработка и документальное оформление программы аудита.

Программа аудита системы бухгалтерского учета более детально определяет характер, временные рамки и объем заплани-рованных аудиторских процедур, необходимых для выполнения плана аудита.

Таким образом, программа является более подробным разви-тием плана аудиторской проверки для полного сбора информации, достаточной для составления обоснованного и объективного заключения о системе бухгалтерского учета предприятия.

Программа аудита включает набор инструкций для аудитора, выполняющего проверку системы бухгалтерского учета, и должна быть подробно проработана с тем, чтобы одновременно являться руководством при выполнении задания, а также средством контроля и проверки надлежащего выполнения работы.

Аудиторскую программу целесообразно составлять в виде программы тестов и аудиторских процедур по существу. Программа тестов представляет собой перечень процедур для сбора информации о функционировании системы бухгалтерского учета. Аудиторские процедуры по существу включают в себя детальную проверку достоверности отражения в учете оборотов и сальдо по счетам.

Аудиторские процедуры по существу включают в себя детальную проверку достоверности отражения в учете оборотов и сальдо по счетам.

Аудитор в ходе планирования и непосредственного проведения аудиторской проверки обязан достичь понимания системы бухгалтерского учета проверяемого предприятия. С этой целью уже на стадии планирования аудитору необходимо предварительно оценить систему бухгалтерского учета. Для этого изучению, анализу и оценке подвергаются самые существенные стороны деятельности предприятия (критериями выбора служат максимальные суммы по оборотам и сальдо счетов бухгалтерского учета), и, основываясь на том, как осуществляется учет и контроль на этих самых больших и ответственных участках, аудитор формирует свое мнение о состоянии системы бухгалтерского учета в целом.

На стадии планирования руководитель аудиторской проверки разрабатывает аудиторские процедуры, позволяющие провести анализ и оценку полученной аудитором информации, исследование важнейших финансовых и других показателей (особенно их необычных отклонений от ожидаемых значений), а также выяснить причины их искажений.

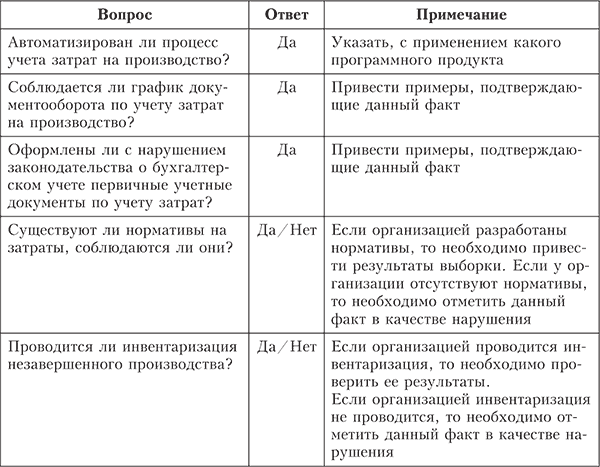

При аудите системы бухгалтерского учета необходимо проверить:

имеются ли должностные инструкции на каждого работника бухгалтерии;

есть ли график работ всех подразделений бухгалтерии с указанием сроков выполнения работ;

назначены ли приказом материально-ответственные лица и заключены ли с ними договоры о полной индивидуальной и материальной ответственности;

соответствие методических вопросов учетной политики действующему законодательству;

соблюдается ли в течение отчетного года принятая учетная политика отражения отдельных хозяйственных операций и оценки имущества в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; полноту отражения в учете за отчетный период (месяц, квартал, год) всех хозяйственных операций, осуществленных в этот период;

проведена ли инвентаризация имущества и обязательств, правильно ли оформлены ее результаты;

правильность отнесения доходов и расходов к отчетным периодам;

наличие приказа об учетной политике и ее соответствие действующему законодательству и специфике деятельности предприятия;

Планирование является начальным этапом проведения аудита. Оно включает в себя разработку аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также разработку аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

Оно включает в себя разработку аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также разработку аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

Аудиторская организация должна начать планировать аудит до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита.

Общий план должен служить руководством при осуществлении программы аудита. В общем плане аудиторская организация должна предусмотреть срок проведения аудита и составить график проведения аудита, подготовки отчета, аудиторского заключения. В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. В случае решения провести выборочный аудит аудитор формирует аудиторскую выборку. В общем плане рекомендуется предусмотреть:

В случае решения провести выборочный аудит аудитор формирует аудиторскую выборку. В общем плане рекомендуется предусмотреть:

формирование аудиторской группы, численность и квалификацию аудиторов, привлекаемых к проведению аудита;

распределение аудиторов по конкретным участкам аудита;

инструктирование всех членов команды об их обязанностях; 4) контроль руководителя за выполнением плана

и качеством работы ассистентов аудитора и т. д.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы. Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Программа тестов средств контроля — это перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Тесты помогают выявить существенные недостатки средств контроля экономического субъекта. Аудиторские процедуры по существу — это детальная проверка правильного отражения в бухгалтерском учете оборотов и сальдо по счетам.

Тесты помогают выявить существенные недостатки средств контроля экономического субъекта. Аудиторские процедуры по существу — это детальная проверка правильного отражения в бухгалтерском учете оборотов и сальдо по счетам.

В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться. Причины и результаты изменений следует документировать.

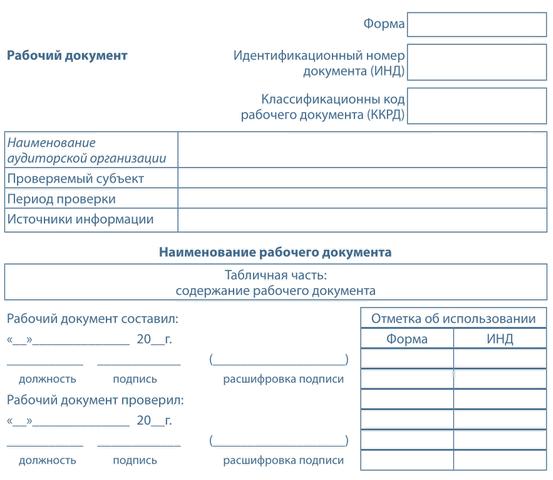

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета и аудиторского заключения. По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке.

Подготовка и составление программы аудита регу- труются правилом (стандартом) аудиторской деятельности «Планирование аудита».

могла быть признана несовместимой с принципами порядочности, объективности и независимости».

В Кодексе особо рассматриваются проблемы, возникающие в том случае, когда аудитор оказывает клиенту услуги по расчетам налогов, налоговому планированию, налоговой оптимизации, налоговому аудиту и тому подобному, поскольку при оказании услуг такого рода аудитору нередко приходится отстаивать позицию клиента, стремящегося минимизировать налоговые выплаты, перед налоговыми или иными контролирующими органами.

В соответствии с Кодексом аудитор не должен одновременно принимать участие в каком-либо бизнесе, роде занятий или деятельности, которые наносят или могут нанести ущерб порядочности, объективности, независимости или хорошей репутации данной профессии и поэтому несовместимы с оказанием профессиональных услуг.

Весьма подробно рассмотрены в Кодексе проблемы, связанные с взаимоотношениями одной аудиторской организации с другими аудиторскими организациями.

Речь идет об отношениях при переходе клиента от одного аудитора к другому или при одновременной работе нескольких аудиторских организаций с одним и тем же клиентом.

В Кодексе этики специально рассматриваются этические аспекты профессиональных бухгалтеров и аудиторов, которые являются сотрудниками организаций, предоставляющих бухгалтерские и аудиторские услуги, а также профессиональных бухгалтеров, работающих на коммерческих предприятиях различного профиля.

и проверки выполненной работы таким образом, чтобы это отвечало необходимым требованиям качества;

получение сотрудниками при недостатке опыта ит знаний в конкретных обстоятельствах соответствующих консультаций как внутри аудиторских организаций, так и вне их;

разработку и применение в аудиторских организациях на постоянной основе процедуры подбора и отклонения клиентов; при этом должны приниматься во внимание как независимость аудиторской организации и ее возможность проводить аудит на высоком качественном уровне, так и репутация руководителей проверяемого или предполагаемого для будущей проверки экономического субъекта;

осуществление мероприятий по регулярным проверкам надежности и эффективности функционирования внутрифирменной системы контроля качества работы; СО

принятие необходимых мер в отношении сотрудни- СМ ков аудиторской организации в случаях невыполнения или ненадлежащего выполнения ими возложенных на них обязанностей. шм образом подхода к данной конкретной аудиторской проверке.

шм образом подхода к данной конкретной аудиторской проверке.

Текущий консоль работы исполнителей аудиторской проверки включает элементы руководящих указаний и проверки выполненной работы.

Статья 14. Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

Права и обязанности аудируемых лиц

Аудируемые лица – ФЛ или ЮЛ, подлежащие проверке в соответствии с законодательством либо по иным основаниям.

1. При проведении аудита аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, вправе:

1) требовать и получать от аудиторской организации, индивидуального аудитора обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о членстве аудиторской организации, индивидуального аудитора в саморегулируемой организации аудиторов;

2) получать от аудиторской организации, индивидуального аудитора аудиторское заключение в срок, установленный договором оказания аудиторских услуг;

3) осуществлять иные права, вытекающие из договора оказания аудиторских услуг.

2. При проведении аудита аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, обязано:

1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию, давать по устному или письменному запросу аудиторской организации, индивидуального аудитора исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения аудита сведения у третьих лиц;

2) не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита, а также на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией, индивидуальным аудитором. Наличие в запрашиваемых аудиторской организацией, индивидуальным аудитором для проведения аудита информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;

3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с договором оказания аудиторских услуг, в том числе в случае, когда аудиторское заключение не согласуется с позицией аудируемого лица, лица, заключившего договор оказания аудиторских услуг;

4) исполнять требования федеральных стандартов аудиторской деятельности и иные обязанности, вытекающие из договора оказания аудиторских услуг.

Программа аудита регламентируется Стандартом аудита №3 с учетом международных стандартов аудита, устанавливает единые требования по планированию аудита финансовой (бух) отчетности, применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в настоящем правиле (стандарте).

Аудиторская организация и индив. аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно. Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу.

Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу.

Программа аудита – детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита, который включает: составление обзора деятельности клиента, разработку стратегии аудита, проведение аудита, формирование аудиторского мнения. Это подробная инструкция ассистентам аудитора и средство контроля руководителя аудит. организации.

Составляется в виде: программы тестов средств контроля, программы аудит.процедур по существу.

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов. В процессе разработки программы аудита следует учитывать вопросы, принимаемые во внимание при разработке общего плана аудита. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита.

Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита. Планирование аудитором своей работы осуществляется непрерывно на протяжении всего времени выполнения аудиторского задания в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе выполнения аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы.

Аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита .

Программа аудита может включать один аудит или более, в зависимости от размера, характера деятельности и сложности проверяемой организации. Эти аудиты могут иметь ряд целей, а также включать комплексные и совместные аудиты.

Программа аудита также охватывает всю деятельность, которая необходима для планирования и организации типов и количества аудитов, а также для обеспечения их ресурсами, необходимыми для проведения их эффективно и результативно в установленное время.

Организация может разработать более одной программы аудита.

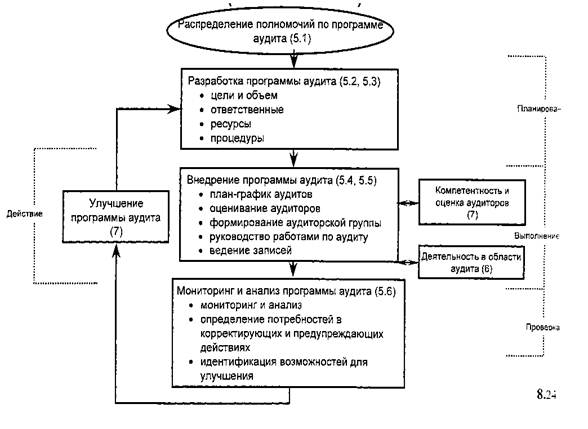

Высшее руководство организации должно делегировать полномочия по управлению программой аудита. Ответственные за управление программой аудита должны:

а) разрабатывать, выполнять, отслеживать, анализировать и улучшать программу аудита;

б) определять необходимые ресурсы и обеспечивать их наличие.

На рисунке 2.1 изображена блок-схема процесса управления программой аудита.

Примечание 1. Рисунок иллюстрирует также применение методологии «Планируй — Делай — Проверяй — Действуй» в рамках настоящего международного стандарта.

Примечание 2. Цифры в этом и последующих рисунках указывают на соответствующий раздел настоящего международного стандарта.

В проверяемой организации действуют две системы менеджмента качества и окружающей среды, в программу аудита могут быть включены комплексные аудиты. В таком случае необходимо обратить особое внимание на компетентность группы по аудиту.

Две или более проверяющие организации могут сотрудничать в части своих программ аудита, осуществляя совместный аудит. В этом случае необходимо обратить особое внимание на разделение ответственности, обеспечение всех дополнительных ресурсов, компетентность группы по аудиту и используемые процедуры. Прежде чем начнётся аудит, необходимо достичь соглашения по этим вопросам.

В этом случае необходимо обратить особое внимание на разделение ответственности, обеспечение всех дополнительных ресурсов, компетентность группы по аудиту и используемые процедуры. Прежде чем начнётся аудит, необходимо достичь соглашения по этим вопросам.

Практическая помощь — примеры программ аудита.

Программы аудита могут включать следующее:

а) ряд внутренних аудитов, охватывающих систему менеджмента качества организации в текущем году;

б) аудиты второй стороной систем менеджмента потенциальных поставщиков критической продукции, которые должны проводиться в течение 6 месяцев;

в) сертификационные и надзорные аудиты, проводимые органом по сертификации систем менеджмента окружающей среды в качестве третьей стороны в период времени, согласованный между органом по сертификации и заказчиком.

Управление программой аудита включает в себя планирование, обеспечение ресурсами, разработку процедур для проведения аудитов в объёме программы. Цели программы аудита.

Для того чтобы спланировать аудиты и провести их, необходимо определить цели программ аудитов. Эти цели могут основываться на:

а) приоритетах менеджмента;

б) коммерческих намерениях;

в) требованиях системы менеджмента;

г) законодательных, нормативных и контрактных требованиях;

д) необходимости оценивания поставщика;

е) требованиях потребителя;

ж) потребностях других заинтересованных сторон;

з) рисках организации.

Цели программ аудита могут включать:

а) подтверждение соответствия требованиям стандарта на систему менеджмента в целях сертификации;

б) подтверждение соответствия требованиям контракта;

в) получение и поддержание уверенности в возможностях поставщика;

г) содействие улучшению системы менеджмента. Объём программы аудита.

Объём программы аудита может изменяться, и он может зависеть от размера, характера и сложности проверяемой организации, а также следующих факторов:

а) области распространения, цели и продолжительности каждого запланированного аудита;

б) частоты проведения аудитов;

в) количества, важности, сложности, сходства и размещения проверяемых процессов;

г) стандартов, законодательных, нормативных и контрактных требований, а также других критериев аудита;

д) потребности в аккредитации или сертификации/регистрации;

е) результатов предыдущих аудитов или анализа предыдущих программ аудитов;

ж) языковых, культурных и социальных аспектов;

з) мнения заинтересованных сторон;

и) существенных изменений в организации или её деятельности.

Ответственность.

Ответственность за управление программой аудита должна возлагаться на одно или несколько лиц, понимающих принципы аудита, обладающих компетентностью аудитора и умеющих пользоваться инструментами и методами аудита. Эти лица также должны обладать управленческими навыками, а также понимать технические вопросы и вопросы бизнеса той области, которая будет проверяться.

Лица, ответственные за управление программой аудита, должны:

а) устанавливать цели и объём программы аудита;

б) устанавливать ответственных и процедуры, обеспечивать наличие ресурсов;

в) обеспечивать выполнение программы аудита;

г) обеспечивать ведение соответствующих записей по программе аудита;

д) отслеживать, анализировать и улучшать программу аудита.

Ресурсы.

При определении ресурсов для программы аудита необходимо учитывать следующее:

а) финансовые ресурсы для разработки выполнения, управления и улучшения деятельности по аудитам;

б) методы аудита;

в) процессы достижения и поддержания компетентности аудиторов и совершенствования показателей их деятельности;

г) наличие аудиторов и технических экспертов, обладающих компетентностью, достаточной для достижения целей конкретной программы аудитов;

д) объём программы аудита;

е) время для переездов, размещение и другие потребности аудита. Процедуры.

Процедуры.

Процедуры программы аудита должны охватывать следующее:

а) планирование и составление графиков аудитов;

б) обеспечение компетентности аудиторов и руководителей групп по аудиту;

в) выбор соответствующих групп по аудиту и распределение ролей и ответственности;

г) проведение аудитов;

д) проведение последующих аудитов, если это требуется;

е) ведение записей программы аудита;

ж) мониторинг выполнения программы аудита и её результативности;

з) отчёт высшему руководству об общих результатах программы аудита.

Малым организациям можно вышеперечисленные действия охватить одной процедурой.

Выполнение программы аудита.

Выполнение программы аудита должно охватывать следующее:

а) доведение программы аудита до соответствующих сторон;

б) координирование и составление графиков аудитов и других действий, относящихся к программе аудитов;

в) установление и поддержание процесса оценивания аудиторов и их постоянного профессионального роста;

г) обеспечение подбора групп по аудиту;

д) предоставление необходимых ресурсов группам по аудиту;

е) обеспечение проведения аудитов в соответствии с программой аудита;

ж) обеспечение управления записями по аудиту;

з) обеспечение анализа и утверждение отчётов по аудиту, а также обеспечение их рассылки заказчикам аудита и другим сторонам;

и) организацию последующих аудитов. Записи программы аудита.

Записи программы аудита.

Записи ведутся с целью демонстрации выполнения программы аудита и должны включать в себя следующее.

1) Записи, относящиеся к отдельным аудитам:

Планы аудита;

Отчёты по аудиту;

Отчёты о несоответствиях;

Отчёты по корректирующим и предупреждающим действиям;

Отчёты по последующим аудитам (при необходимости).

2) Результаты анализа программы аудита.

3) Записи, относящиеся к персоналу, выполняющему аудит:

Оценка компетентности аудитора и его работы;

Формирование группы по аудиту;

Поддержание и повышение компетентности.

Записи должны храниться и должным образом быть защищены. Мониторинг и анализ программы аудита.

Выполнение программы аудита должно отслеживаться и с определённой периодичностью анализироваться для оценки достижения целей и идентификации возможностей улучшения. Результаты должны предоставляться высшему руководству.

Показатели эффективности (результативности) должны быть использованы для мониторинга таких характеристик, как:

Способность групп по аудиту выполнить план аудита;

Соответствие программам аудита и графикам;

Обратная информация, поступающая от заказчиков аудита, проверяемых и аудиторов. Анализ программы аудита должен учитывать, к примеру, следующее:

Анализ программы аудита должен учитывать, к примеру, следующее:

а) результаты и тенденции, получаемые путём мониторинга;

б) соответствие процедурам;

в) растущие потребности и ожидания заинтересованных сторон;

г) записи программы аудита;

д) альтернативные или новые методики в области аудита;

е) согласованность действий различных групп по аудиту в одинаковых ситуациях.

Следствием результатов анализа программы аудита могут быть корректирующие, предупреждающие действия, а также улучшение программы аудита.

Вопросы для самопроверки

1. Что такое программа аудита?

2. На чём основаны цели программы аудита?

3. Приведите пример программы аудита.

4. Что необходимо учитывать при анализе программы аудита?

5. На чём должны быть основаны цели аудита?

6. Какими факторами определяется объём программы аудита?

7. Каковы функции лица, ответственного за управление программой аудита?

8. Какие параметры следует учитывать при анализе программы аудита?

9. Как следует осуществлять мониторинг программы аудита?

Как следует осуществлять мониторинг программы аудита?

10. Какие виды записей используются в программе аудита?

Потребность во внутренних проверках уже стала обыденностью для средних и крупных организаций. Малые компании не всегда проводят аудит из-за меньшего объема рабочих процессов, но и некоторым из них такой контроль смог бы принести немало пользы. Про совершенствование процесса проведения , планирование и его подготовку читайте в этой статье. У нас вы найдете также информацию о проведении внутреннего аудита на предприятии на примере.

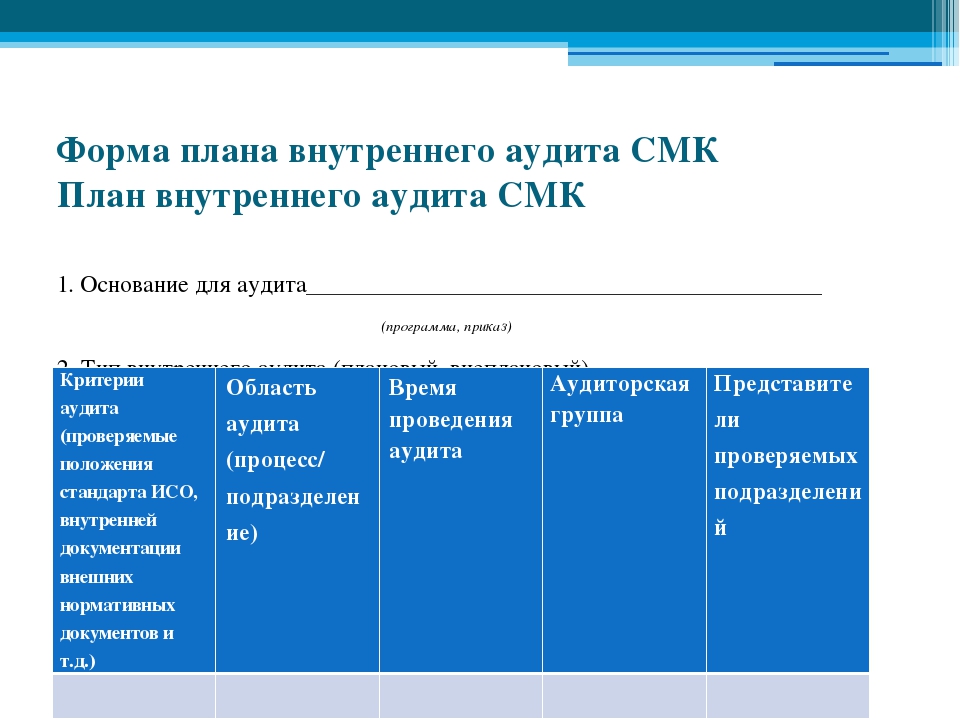

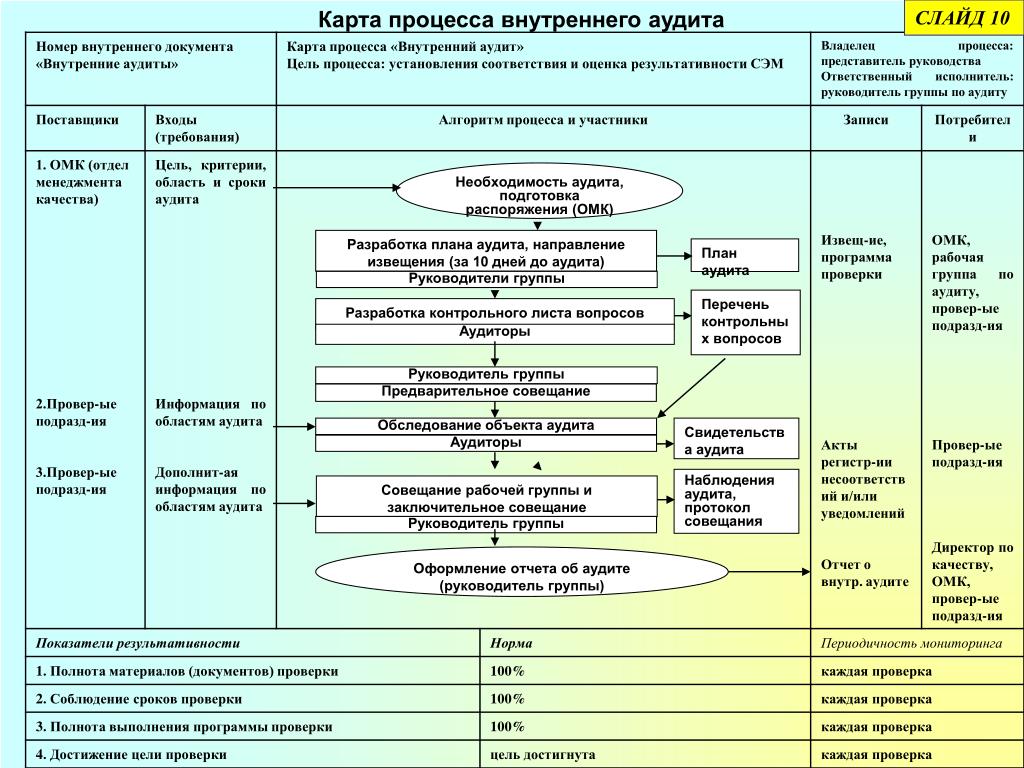

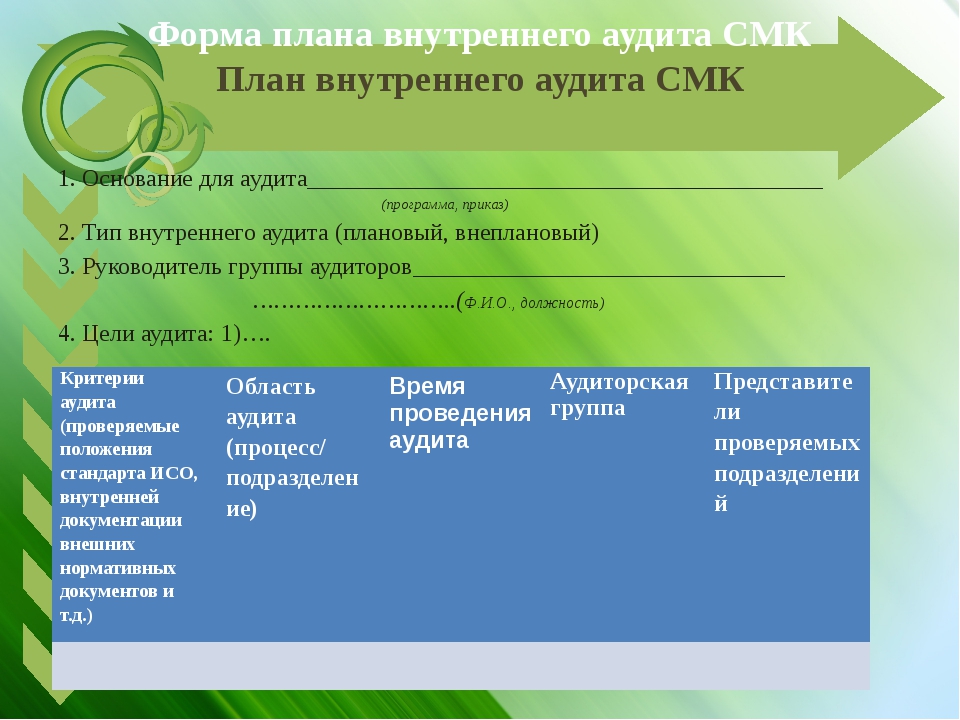

Программа и график проведения внутреннего аудита

Планирование проверки — это один из очень важных этапов подготовки. В это время необходимо оценить общий объем работ, определиться с графиком и сроками проведения аудита, составить программу контроля, выбрать подходящую методику и предварительно выявить наиболее неблагополучные подразделения.

Также на этапе планирования желательно постараться учесть потенциальные внешние факторы воздействия.

Программа проведения внутреннего аудита составляется совместно с планом. Чаще всего программа имеет персональную форму, учитывающую наиболее важные аспекты, подвергаемые контролю в конкретной компании. Этот документ описывает все нюансы деятельности аудитора и включает в себя такие пункты:

- Главная цель проведения внутреннего аудита.

- Область применения.

- Определения и сокращения.

- Данные о дополнительных документах.

- Перечень ответственных за применение.

- Описание процесса проведения аудита.

- График и периодичность контрольных проверок.

- Подготовка детального плана аудита.

- Подготовка необходимых документов.

- Последовательность сбора информации.

- Нюансы подготовки итоговой отчетности.

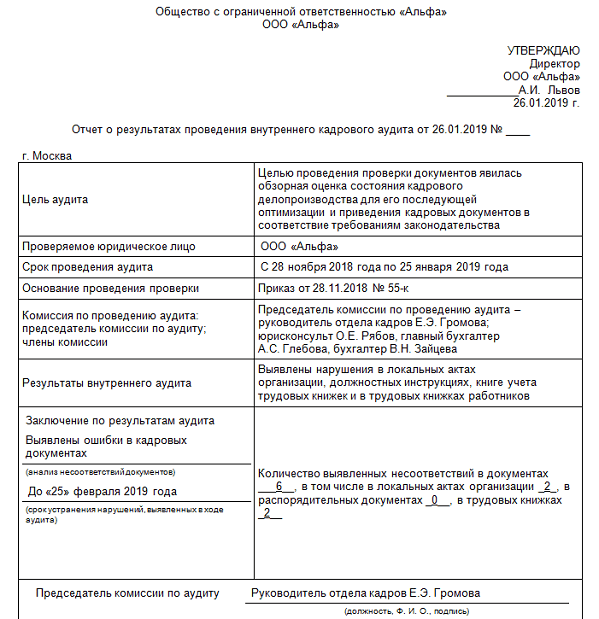

Приказ о проведении внутреннего аудита (образец)

Приказ о проведении внутреннего аудита — 1

Приказ о проведении внутреннего аудита — 2

Когда внутренний аудит проводится силами сторонней компании к приказу необходимо добавить соглашение. Только на основание этого документа возможно подписание договора на проведение ВА.

Только на основание этого документа возможно подписание договора на проведение ВА.

Правила и порядок проведения внутреннего аудита описаны ниже.

Проведение внутреннего аудита СМК с целью соответствия ИСО 9001 показано в данном видеоролике:

Правила

Существуют определенные международные и российские стандарты проведения внутреннего аудита. При этом законодательно не запрещено разрабатывать свои внутрифирменные правила ВА. Основная часть федеральных стандартов касается деятельности сторонних аудиторов, регламентируя их работу для обеспечения качества предоставляемых услуг.

В то же время внутренние стандарты аудита, создаваемые конкретной компанией, не могут противоречить федеральным и международным правилам. Вне зависимости от уровня правил они все делятся несколько блоков. Из них 3 являются обязательными:

- Блок №1 отражает нюансы организационно-экономической деятельности аудиторов.

- Блок №2 указывает ответственность аудиторов, способы получения контрольных доказательств и порядок формирования выводов.

- Блок №3 содержит правила по выбору методик, оформлению документации, рабочие инструкции.

Важно понимать, что для получения достоверных данных по итогам аудита необходимо иметь структуру проверки с четкими правилами. Только систематизированная деятельность по определенным стандартам способна демонстрировать ясный результат.

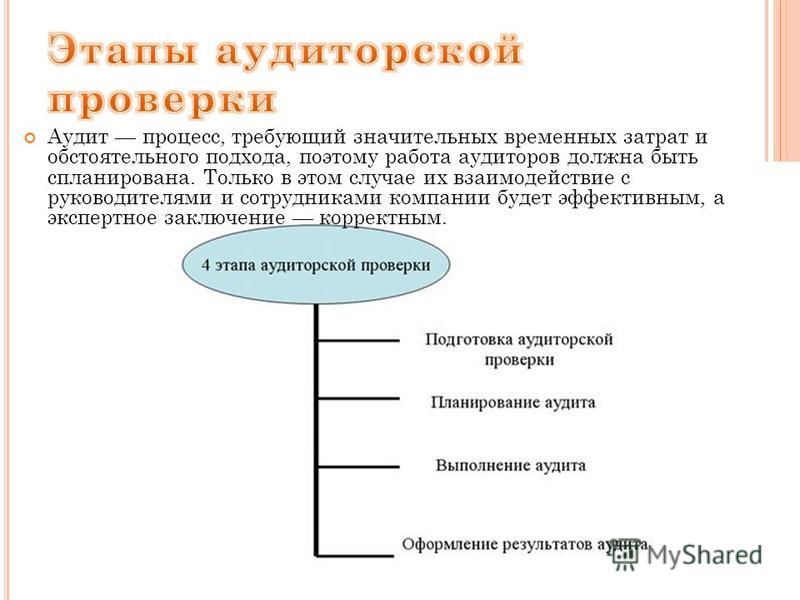

Пошаговые этапы

На первый взгляд проведение внутренней аудиторской проверки довольно простое. Эта процедура включает в себя всего 3 этапа:

- Предварительная подготовка.

- Сбор аудиторских доказательств.

- Оформление результатов проверки.

Часто эти этапы называются так: подготовительный, рабочий и завершающий. Упразднение или пренебрежительное отношение к любому из этапов лишает внутреннее аудирование какого-либо смысла.

- На этапе подготовки надо произвести планирование и собрать необходимые данные, документы и различные сведения об объекте контроля.

- Рабочий этап подразумевает непосредственное применение выбранных методов контроля, проведение тестов, поиск доказательств и документирование проведенных мероприятий.

- На заключительном этапе подводятся итоги проверки, выполняется анализ проведенного аудита и завершается подготовка документации.

Результаты осуществления

- Все результаты ВА в обязательном порядке должны иметь документальную форму для последующего изучения. Чаще всего под документами подразумевается или его более мелкие формы. В нем указываются не только сведения об обнаруженных недочетах, но и предполагаемые пути их устранения. Также в результатах проведения внутреннего аудита обязательно отражаются потенциальные способы повышения эффективности рабочих процессов.

- Помимо составления отчетов и прочей документации аудиторской проверки необходима и еще одна процедура. Важно заранее уточнить критерии эффективности работы проверяющих и по завершению внутреннего аудита производить анализ качества проведенного контроля.

- Часто такими критериями служат соблюдения заявленных рамок сроков проверки, наличие полных и внятных замечаний по всем изученным пунктам, указание потенциальных проблем в будущем.

Также необходимо анализировать деятельность аудиторов на соответствие регламенту проверок и правильном использовании разнообразных методов контроля. Еще одним критерием является доступность, полнота и своевременность предоставление документации о проведенной проверке.

Также необходимо анализировать деятельность аудиторов на соответствие регламенту проверок и правильном использовании разнообразных методов контроля. Еще одним критерием является доступность, полнота и своевременность предоставление документации о проведенной проверке.

При проведении внутреннего аудита большая роль отводится и его подготовке (и не забывайте о !). Без правильно проведенной подготовительной части невозможна качественная работа проверяющих. Единой системы аудита не существует, каждая компания самостоятельно комбинирует методы контроля, поэтому стоит особое внимание уделять и подготовке, и самой проверке, и анализу эффективности работы .

Проведение внутреннего аудита системы менеджмента описано в этом видео:

Методика проведения аудита с использованием программы AuditXP «Комплекс Аудит»

Методика проведения аудита с использованием программы AuditXP «Комплекс Аудит»

Аудиторская проверка предприятия с использованием программного обеспечения AuditXP «Комплекс Аудит» делится на несколько этапов:

1 этап — подготовительный.

На этом этапе производится изучение потребностей клиента, подготавливается информация о нем, составляются документы, определяющие цели и задачи аудиторской фирмы, а также перечень оказываемых аудиторских услуг. Завершается этап заключением договора.

2 этап — планирование аудита.

Этот этап обычно представляет сложность для всех аудиторских фирм, особенно для малых и средних. В соответствии со стандартами аудита необходимо определить уровни существенности, аудиторские риски, а также рассчитать величину выборки. Используемые в системе процедуры позволяют также распределить величину существенности по статьям баланса. Кроме того, системой формируется общий план и сводная программа аудита.

3 этап — проведение аудита.

Это самый трудоемкий этап работы. На данном этапе производится классификация выбранных разделов аудита. В данном этапе предусмотрено 16 таких разделов. Для каждого из разделов аудита составлена программа работ, представляющая собой перечень всех необходимых аудиторских процедур.

Для каждой аудиторской процедуры разработан свой рабочий бланк.

Для каждой аудиторской процедуры разработан свой рабочий бланк.

4 этап — заключительный этап.

Это этап подготовки официального аудиторского Заключения, составления отчета аудитора и письменной информации аудируемому лицу. На этом этапе, в соответствии с федеральными стандартами проводятся такие заключительные процедуры, как:

• сбор информации об аффилированных лицах и их сделках;

• анализ событий, произошедших после отчетной даты;

• формируется мнение по допущению непрерывности деятельности клиента в течение ближайшего года.

Задача №764 (составление программы аудита финансовых вложений)

Аудиторская организация ООО «Аудит» планирует в соответствии с договором с ОАО «Вымпел» провести аудит финансовой отчётности. ОАО «Вымпел» согласно уставу осуществляет следующие виды деятельности: строительство жилых и нежилых помещений и иной деятельности, не запрещённой законом РФ. В аудируемом периоде ОАО «Вымпел» осуществляло операции с финансовыми вложениями, а также имеет остатки по счёту 58 «Финансовые вложения» на начало и конец года.

Задание:

- Составьте программу аудита финансовых вложений по предпосылкам подготовки финансовой отчетности ОАО «Вымпел». Укажите, какими федеральными правилами (стандартами) вы будете руководствоваться.

- Укажите, могут ли вноситься изменения в программу аудита.

Рекомендуемые задачи по дисциплине

Решение задачи:

В соответствии с п. 13 Правила (стандарта) № 5 «Аудиторские доказательства», утвержденного Постановлением Правительства РФ от 23 сентября 2002 г. № 696, аудитор проводит сбор аудиторских доказательств по предпосылкам подготовки финансовой (бухгалтерской) отчетности, сделанным руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности.

Аудитору в соответствии с п. 10 Правила (стандарта) № 3 «Планирование аудита», утвержденного Постановлением Правительства РФ от 23 сентября 2002 г. № 696, необходимо подготовить программу аудита. Аудитор составляет и документально оформляет программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы.

Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы.

В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

Программа аудита финансовых вложений может включать следующие аспекты по предпосылкам:

- существование финансовых вложений и возникновение операций с ними:

- существование финансовых вложений на отчетную дату подтверждено результатами инвентаризации, первичными учетными документами,

- по поступившим, выбывшим финансовым вложениям имеется реальная задолженность кредиторов, дебиторов,

- операции с финансовыми вложениями относятся к деятельности аудируемого лица и имели место в течение соответствующего периода,

- факт наличия, выбытия финансовых вложений подтвержден документально;

- права и обязанности:

- финансовые вложения, представленные в отчетности, принадлежат аудируемому лицу на законных основаниях,

- операции с финансовыми вложениями осуществлялись на основе договоров, не противоречащих законодательству, уставам, учредительным договорам,

- задолженность кредиторам за приобретенные финансовые вложения возникла в результате законных сделок,

- все записи в бухгалтерском учете подтверждены документами, оформленными в соответствии с законодательством;

- полнота:

- обязательства, отраженные в отчетности на счетах учета расчетов с дебиторами и кредиторами, представляют полный объем реальной задолженности по финансовым вложениям,

- выявленные при инвентаризации отклонения по финансовым вложениям отражены в учете,

- в учете и отчетности отражены операции с финансовыми вложениями в полном объеме,

- при подготовке отчетности соблюдается тождественность аналитического и синтетического учета;

- стоимостная оценка:

- оценка задолженности по поступлению, выбытию финансовых вложений отражена в финансовой отчетности в соответствии с законодательством,

- финансовые вложения представлены в финансовой отчетности в правильной оценке,

- резерв под снижение стоимости финансовых вложений создан только по финансовым вложениям, по которым не определяется текущая рыночная стоимость, а также имеется устойчивое снижение их стоимости, подтвержденное соответствующими расчетами,

- по финансовым вложениям, по которым определяется текущая рыночная стоимость, разница отражена по счету 91 «Прочие доходы и расходы»;

- точное измерение:

- соблюдается арифметическая точность при составлении первичных учетных документов, отражении операций в учете, подготовке финансовой отчетности,

- доходы и расходы по операциям с финансовыми вложениями отнесены к соответствующему периоду;

- представление и раскрытие:

- активы правильно отнесены к финансовым вложениям,

- финансовые вложения правильно классифицированы по видам,

- информация по финансовым вложениям соответствующим образом раскрыта в финансовой отчетности, в предоставляемой информации.

В соответствии с п. 12 Правила (стандарта) № 3 «Планирование аудита», утвержденного Постановлением Правительства РФ от 23 сентября 2002 г. № 696, программа аудита должна по мере необходимости уточняться и пересматриваться в ходе аудита. Причины внесения значительных изменений в программу аудита должны быть документально зафиксированы.

1.3 Программа аудита прочих доходов и расходов. Аудит прочих доходов и расходов на примере ООО «Радамант»

Похожие главы из других работ:

Анализ прочих доходов и расходов Параньгинского ДРСГУП

1.3 Анализ прочих доходов и расходов

Анализ прочих доходов и расходов целесообразно начать с изучения динамики показателей прибыли предприятия, поскольку прочие доходы и расходы также формируют их состав…

Анализ прочих доходов и расходов Параньгинского ДРСГУП

3. Анализ прочих доходов и расходов

…

Анализ прочих доходов и расходов Параньгинского ДРСГУП

3.

1 Учет прочих доходов и расходов

1 Учет прочих доходов и расходовРассмотрим порядок учета прочих доходов и расходов в Параньгинском ДРСГУП. Так как прочие доходы и расходы отличны от доходов и расходов по обычным видам деятельности, их учет ведется на счете 91 «Прочие доходы и расходы»…

Анализ результатов деятельности предприятия на основе финансовой отчетности на примере ОАО «Северная Пальмира»

1.3 Учет прочих доходов и расходов

Прочие доходы и расходы непосредственно не связаны с обычной деятельностью организации и включают операционные, внереализационные доходы и расходы. Перечень прочих доходов и расходов приведен в ПБУ 9/99 и ПБУ 10/99…

Аудит доходов и расходов организации

2.2 Программа аудита доходов и расходов, аналитические процедуры

Работа аудитора строго организованный процесс, которому присущ строго определенные этапы, порядок ведения, составление документации, осуществление аудиторских процедур…

Аудит прочих доходов и расходов на примере ООО «Радамант»

1.

1 Цели и задачи аудита прочих доходов и расходов

1 Цели и задачи аудита прочих доходов и расходовОсновная цель аудиторской деятельности — установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующими в РФ…

Аудит прочих доходов и расходов организации

3.1 Цели и задачи аудита прочих доходов и расходов

Основная цель аудиторской деятельности — установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующими в РФ…

Аудит прочих доходов и расходов организации

3.3 Порядок проведения аудита прочих доходов и расходов

Свою работу аудитор начинает с ознакомления с проверяемым экономическим субъектом, для чего изучает учредительные документы, виды деятельности, учетную политику организации и т.д. Необходимо также ознакомиться с отчетностью. ..

..

Аудиторская проверка финансовых результатов

2.2 Проверка прочих доходов и расходов

Целью аудиторской проверки прочих доходов и расходов является формирование мнения о правильности учета прочих доходов и расходов. Выполняя процедуру проверки прочих доходов и расходов, аудитору необходимо ответить на следующие вопросы: 1…

Бухгалтерский учет и аудит финансовых результатов

1.5 Учет прочих доходов и расходов

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы» К этому счету могут быть открыты субсчета: 91-1 «Прочие доходы»; 91-2 «Прочие расходы»; 91-9 «Сальдо прочих доходов и…

Бухгалтерский учет и аудит финансовых результатов

Учет прочих доходов и расходов.

Прочими доходами и расходами являются: · Штрафы, пени, неустойки за нарушение условий договоров полученные и уплаченные; · Активы, полученные и переданные безвозмездно. ..

..

Источники образования хозяйственных средств и их классификация

1.3 Учет прочих доходов и расходов

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода. (в ред. Приказа Минфина РФ от 18.09…

Понятие расходов и доходов предприятия и их учет

2.2 Анализ динамики прочих доходов и расходов и качественный анализ состава прочих доходов и расходов

Как было показано, на формирование показателя прибыли в ЗАО «ЭкспоПул» некоторое влияние оказывают финансовые результаты деятельности, не связанные с реализацией продукции. Как мы видели выше…

Состав прочих доходов и расходов и их влияние на формирование прибыли на примере ГУП санатория «Танып»

1.2 Понятие доходов и расходов, их классификация. Понятие прочих доходов и расходов организации

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации. ..

..

Учет доходов и расходов

1.3 Учет прочих доходов и расходов

Для учета прочих доходов и расходов предназначен сопоставляющий активно-пассивный счет 91″Прочие доходы и расходы». Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода…

Программа аудита

Определив объем аудита и получив знания о бизнесе, бухгалтерском учете и системе внутреннего контроля, аудитору необходимо составить план действий. План действий называется программой аудита.

Профессор Мейгс определяет: «Программа аудита — это подробный план аудиторской работы, которая должна быть выполнена, с указанием процедур, которым необходимо следовать при проверке каждой позиции в финансовой отчетности, и с указанием требуемого времени.”

Программа аудита — это набор политик и процедур, которые диктуют, как проводится оценка бизнеса.

Это обычно включает в себя конкретные инструкции относительно того, какие доказательства и в каком объеме должны быть собраны и оценены, а также кто будет собирать и анализировать данные и когда это должно быть сделано.

Эти типы программ используются для проверки таких вещей, как эффективность бизнеса, финансы, экономика и эффективность, и, как правило, адаптированы к конкретному бизнесу или цели.

Это описание, меморандум или план работы, которую необходимо выполнить, подготовленный аудитором для руководства и контроля помощников. Это руководство по организации и распределению работы, а также по проверке возможности упущений.

Цели программы аудита

Целями программы аудита являются:

- Определить соответствие политике и процедурам компании.

- Определите эффективность политики и процедур.

- Определите точность отчетов, создаваемых персоналом отдела.

- Оценить адекватность внутреннего контроля.

- Определите соответствие проверяемой функции применимым государственным и федеральным постановлениям.

- Поиск дополнительных рекомендаций, повышающих эффективность и вклад рассматриваемой функции.

Содержание программы аудита

Содержание программы аудита следующее:

- Обзор системы внутренней проверки.

- Аудит бухгалтерского баланса.

- Аудит отчета о прибылях и убытках.

- Подробная информация о различных аудиторских работах, которые необходимо выполнить, и их классификация.

- Подготовка аудиторского заключения и согласование всех вышеперечисленных вопросов.

Преимущества программы аудита

Преимущества программы аудита:

- Она предоставляет четкий набор инструкций по работе, которую необходимо выполнить.

- Он обеспечивает четкую запись выполненной работы и кем.

- Работа может быть проверена старшими аудиторами.

- Работа не дублируется.

- Ни одна важная работа не останется без внимания.

- Доказательства проделанной работы доступны для защиты по обвинению в халатности.

- Программа аудита служит защитой от любых обвинений клиента в халатности со стороны аудитора.

- Гарантирует, что ни один существенный аспект аудиторской проверки не был упущен из виду.

- В нем указывается, какая аудиторская работа должна выполняться аудиторским персоналом, и это уже было сделано.

- Облегчает распределение работы между аудиторами в соответствии с их знаниями.

- Программа аудита прошлого года служит основой для подготовки программы аудита на следующий год.

- Перед подписанием аудиторского отчета можно легко провести окончательную проверку проделанной работы.

- Обеспечивает соблюдение Международных стандартов бухгалтерского учета и аудита.

- Ответственность каждого аудиторского персонала (штатного клерка) фиксирована.

Недостатки программы аудита

Недостатки программы аудита следующие:

- Работа может стать механической.

- Детали могут быть выполнены независимо от схемы в целом.

- Программе можно строго следовать.

- Инициатива может быть потеряна.

- Аудиторский персонал может не иметь возможности продемонстрировать независимое мышление, интеллект и инициативу из-за соблюдения программ аудита.

- Программа аудита может не охватывать все, что может возникнуть во время аудита,

- Она может создать жесткость при проверке аудита, если не будет часто пересматриваться и обновляться.

- Аудиторский персонал обязан выполнять программу аудита механически, независимо от изменений во внутреннем контроле, внесенных клиентом.

- Аудиторский персонал может защищаться, заявляя, что конкретная аудиторская проверка не была предусмотрена программой аудита.

- Фиксированная программа аудита будет иметь свои ограничения.

- Персонал клиента, зная объем и методы проверки, проводимой аудитором, может разработать средства, позволяющие избежать обнаружения мошенничества аудитором.

- Составление программы аудита может быть ненужным для небольшого беспокойства.

Эти недостатки можно преодолеть, убедив клерка в том, что программа аудита является только руководством, и что он должен использовать свою инициативу и интеллект во время аудита.

Его следует поощрять делать предложения.

Более того, программы аудита должны время от времени изменяться и обновляться в соответствии с опытом и изменениями, внесенными в бизнес.

Что такое программа аудита (план аудита)?

Программа аудита, также называемая планом аудита, представляет собой план действий, в котором документируется, какие процедуры будет выполнять аудитор для подтверждения того, что организация соответствует нормативным требованиям.

Цель программы аудита — создать структуру, достаточно подробную, чтобы любой внешний аудитор мог понять, какие официальные проверки были завершены, какие выводы были сделаны и какие аргументы лежат в основе каждого заключения.Структура должна объяснять цели аудита, его объем и сроки. Программа аудита должна также описывать, как рабочие документы — документальные свидетельства аудита — будут собираться, анализироваться и составляться.

Цели аудиторских программПри разработке программы аудита внутренний аудитор и связанная с ним аудиторская группа должны начать с определения целей, задач и обязательств аудита.

Цели программы аудита помогают напрямую планировать аудиторский отчет и основываются на политиках, процедурах и руководящих принципах, уникальных для компании. Эти цели могут касаться и определять, как аудиторы будут поддерживать эффективность, профессионализм и конкретный кодекс поведения во время процедуры аудита.

Эти цели могут касаться и определять, как аудиторы будут поддерживать эффективность, профессионализм и конкретный кодекс поведения во время процедуры аудита.

Помимо соответствующих нормативных требований, цели программ аудита должны учитывать такие аспекты, как приоритеты руководства, бизнес-намерения, системные требования, бизнес-структура, юридические и договорные требования, ожидания клиентов и других заинтересованных сторон, потенциальные уязвимости в управлении рисками и любые корректирующие действия, предпринятые на основании предыдущих аудитов.

Подготовка программы аудита Детали программы аудита специфичны для отдельных организаций в зависимости от их уникальных потребностей, но при подготовке плана аудита будут учитываться соответствующие нормативные сроки аудита, требования к персоналу и структура отчетности, а также общие цели. В частности, эти цели будут учитывать, как компания будет поддерживать соответствие нормативным требованиям с помощью процедур оценки рисков и управления. Программа аудита должна также включать график с подробным описанием того, когда должны выполняться определенные аспекты программы аудита и как им следует расставить приоритеты.

Программа аудита должна также включать график с подробным описанием того, когда должны выполняться определенные аспекты программы аудита и как им следует расставить приоритеты.

Планирование программы аудита обычно представляет собой непрерывный и повторяющийся процесс. При планировании и разработке аудита компании могут использовать уроки, извлеченные из предыдущих аудитов, внедряя недавно изученные передовые методы, которые снижают риски и обеспечивают соблюдение нормативных требований. Руководства по разработке и передовая практика аудита различаются в зависимости от отрасли, но доступны местные и региональные сертификаты аудита, а также международно признанные сертификаты аудита. Эти сертификаты включают в себя сертифицированного внутреннего аудитора и сертифицированного аудитора информационных систем, а также членство в Международном реестре сертифицированных аудиторов.

Виды программ аудита Различные типы программ аудита включают стандартизованные программы аудита, индивидуализированные программы аудита и программы аудита соответствия. Стандартизированные программы аудита, доступные для многих различных отраслей, можно использовать проактивно, чтобы помочь организации создать свою собственную структуру внутреннего соответствия и программу внутреннего аудита. Например, Международная федерация бухгалтеров публикует стандарты финансового аудита, называемые Международными стандартами аудита.Стандартизированная программа аудита отличается от фиксированной программы аудита, которая определяется как программа аудита, которую нельзя изменить в ходе аудита.

Стандартизированные программы аудита, доступные для многих различных отраслей, можно использовать проактивно, чтобы помочь организации создать свою собственную структуру внутреннего соответствия и программу внутреннего аудита. Например, Международная федерация бухгалтеров публикует стандарты финансового аудита, называемые Международными стандартами аудита.Стандартизированная программа аудита отличается от фиксированной программы аудита, которая определяется как программа аудита, которую нельзя изменить в ходе аудита.

Специализированные программы аудита отличаются от стандартных программ аудита тем, что они учитывают процедуры аудита, соответствующие конкретным потребностям аудиторской организации. Эти программы аудита «адаптированы» для конкретных областей, таких как бизнес-процедуры, правовые документы и активы. Ориентируясь на эти конкретные требования с помощью специализированных программ аудита, компания может быстрее выявлять потенциальные недостатки в соблюдении нормативных требований и разрабатывать внутренние средства контроля для устранения этих уязвимостей.

Программа аудита соответствия описывает, как организация будет придерживаться нормативных требований. Детали программы аудита соответствия будут варьироваться в зависимости от таких факторов, как то, является ли организация публичной или частной компанией, какие данные она обрабатывает и передает ли она или хранит конфиденциальные финансовые данные. Например, требования Закона Сарбейнса-Оксли гласят, что электронное общение должно иметь резервную копию и защищаться инфраструктурой аварийного восстановления, в то время как финансовые компании, которые передают данные кредитных карт, должны соответствовать требованиям стандарта безопасности данных индустрии платежных карт (PCI DSS).В Соединенных Штатах публично торгуемые компании должны сообщать о результатах аудиторских проверок в Комиссию по ценным бумагам и биржам (SEC). В каждом случае программа аудита организации определяет, как компания будет поддерживать соответствие нормативным требованиям.

Важность программы аудита | WIKIACCOUNTING

Введение Программа аудита может рассматриваться как набор указаний, которым аудиторы должны следовать, чтобы следить за надлежащим выполнением самого процесса аудита.

В этом отношении также важно обеспечить тот факт, что после того, как план аудита был подготовлен, аудитор затем подготовил программы, включающие шаги, которые аудиторская группа должна строго соблюдать при проведении аудита.

Таким образом, в этом отношении основная роль аудитора заключается в том, чтобы убедиться, что он подготовил документ, который программирует процесс аудита и включает все соответствующие детали, относящиеся к различным этапам и процедурам, которые должным образом выполняются в процессе аудита.

Существует множество причин, которые доказывают, что очень важно составлять программы аудита для достижения лучших результатов. Тем не менее, можно увидеть, что главное обоснование состоит в обеспечении структурированного подхода к процессу аудита, который может обеспечить более плавное выполнение процесса.

Важность программы аудита Существует ряд причин, по которым аудиторы должны составлять программы аудита. Большинство из этих причин в основном связаны с обеспечением надлежащей ясности в отношении выполнения процесса аудита и с тем, как можно решить соответствующие ключевые показатели эффективности вместо получения наилучших возможных результатов.

Большинство из этих причин в основном связаны с обеспечением надлежащей ясности в отношении выполнения процесса аудита и с тем, как можно решить соответствующие ключевые показатели эффективности вместо получения наилучших возможных результатов.

Важность программы аудита можно пояснить с помощью следующих пунктов:

- Во-первых, можно увидеть, что программа аудита помогает обеспечить учет всех важных областей при проведении аудита. Важно иметь надлежащую ясность в отношении основания, которое необходимо охватить, когда речь идет о программах аудита, чтобы получить наилучшие возможные результаты, которые могут помочь аудитору прокомментировать финансовую отчетность с достаточной уверенностью.

- Во-вторых, программа аудита также помогает аудитору в распределении работы.Он показывает целостный объем работы, которую необходимо провести, а также то, как работа должна быть распределена между различными членами аудиторской группы. Таким же образом программа аудита также помогает аудиторам установить соответствующие должностные инструкции и цели, чтобы они знали, чего именно они должны достичь в течение определенного периода времени.

- Программы аудита также очень полезны, когда дело доходит до улучшения протоколов качественного обслуживания. Это преимущественно при оценке услуг после выполнения задачи, чтобы люди могли должным образом оценить степень, в которой задача была выполнена надлежащим образом.

- Аудиторские программы также важны для того, чтобы помочь аудиторской группе получить правильное представление о том, как они должны работать, чтобы соответствовать своим критериям. Это помогает им определить свой прогресс с течением времени, чтобы они могли соответственно оценить проделанную работу и находятся ли они на правильном пути к выполнению заказа в установленный срок.

- Аудитор также должен подготовить рабочие документы, чтобы разработать важные аспекты в рамках аудита.Основная цель этого — обеспечить наличие надлежащих ссылок, относящихся к аудиту, чтобы он мог оказаться полезным и находчивым при необходимости проведения будущих аудитов.

- Наконец, программа аудита также выступает в качестве жизнеспособного инструмента для установления доказательств и достоверности в отношении всего процесса аудита и того, как он был реализован для достижения наилучших возможных результатов.

Следовательно, также элементарно иметь некоторые документы, подтверждающие, как процесс был выполнен и выполнялся, чтобы аудиторы могли иметь разумные доказательства того, что они выполнили все шаги и процессы надлежащим образом.

Следовательно, также элементарно иметь некоторые документы, подтверждающие, как процесс был выполнен и выполнялся, чтобы аудиторы могли иметь разумные доказательства того, что они выполнили все шаги и процессы надлежащим образом.

Таким образом, можно увидеть, что программа аудита — это очень важный процесс, который помогает определить и в дальнейшем направить процесс аудита в благоприятную сторону.

Основная предпосылка для этого строится на том основании, что необходима надлежащая ясность в отношении выполняемых задач, чтобы аудиторы могли придумать жизнеспособную стратегию выполнения поставленной задачи для достижения лучших результатов.

В этом случае также важно убедиться в том, что должны быть заранее разработаны надлежащие программы аудита, чтобы было меньше места для путаницы и недоразумений во время самого процесса.

Необходимость принятия структурированного подхода к процессу аудита, как правило, вызывает серьезную озабоченность, а программы аудита — один из способов внедрения структурированного подхода.

: 5 экспертных шагов для правильного проведения аудита | Процессная улица

22 трлн долларов.Такова цена финансового кризиса для экономики США. Это создало далеко не идеальную среду для выживания любого бизнеса. За это время 200 000 малых предприятий растворились в черной дыре рецессии , поглотив вместе с ними 3 миллиона рабочих мест.

Я уже говорил об этом и повторю еще раз: финансовый кризис в США в 2008 году и разрушения, которые он принес, стали результатом сбоев процесса аудита . К такому выводу пришла Комиссия по расследованию финансового кризиса (FCIC).

Как и FCIC, мы в Process Street понимаем важность соблюдения установленного процесса аудита. Невыполнение этого требования может привести к разрушительным последствиям во всех масштабах. К экономике страны, вплоть до малого бизнеса.

В этой статье мы будем:

- Определите термин процесс аудита

- Объясните , почему важно следовать установленному процессу аудита

- Описание процесса аудита , за которым следуют профессиональные аудиторы

- Покажите, как можно бесплатно внедрить этот комплексный аудит в свой бизнес

Прочтите эту статью и выполните рекомендации, которые мы даем. Таким образом вы будете защищены от распространенных ошибок процесса аудита и связанных с этим катастрофических последствий. Вы можете нажать на соответствующие ссылки ниже, чтобы перейти к выбранному вами разделу:

Таким образом вы будете защищены от распространенных ошибок процесса аудита и связанных с этим катастрофических последствий. Вы можете нажать на соответствующие ссылки ниже, чтобы перейти к выбранному вами разделу:

Как вариант, найдите время, чтобы прочитать все, что мы, на Process Street, можем сказать.

Приступим?

Определение процесса аудита

ИсточникПрежде чем углубляться в детали, в первой части статьи дается определение термина процесс аудита .

Я всегда нахожу, что легче понять определение, если разбить его на части. Давайте сделаем это.

Процесс аудита: что такое аудит?

Аудит — это отчет, составленный на основе анализа конкретных бизнес-операций. Бизнес-операции проверяются в соответствии с установленными стандартами. Эти стандарты устанавливаются либо правительственными, регулирующими органами, либо самими проверяемыми предприятиями.

Аудит может охватывать любую бизнес-операцию или предмет, например:

Знаете ли вы, что термин аудит происходит от латинского? Audire означает слышать. Раньше книги читались на слух, и аудитор выслушивал мошенничество и халатность.

Раньше книги читались на слух, и аудитор выслушивал мошенничество и халатность.

Понимание термина аудит означает, что мы можем перейти к следующему вопросу: Что такое процесс ? 🤔

Процесс аудита: что такое процесс?

Процесс — это серия задач, объединенных для достижения требуемого результата.

Мы в Process Street «любим» процессы. Знаете ли вы, что компании с документированными процессами имеют на 280% больше успеха, чем те, которые этого не делают? Повышение качества продукции — одно из многих преимуществ, которые приносят документированные процессы.

Вы можете использовать Process Street для документирования процессов аудита бесплатно . Но об этом позже. А пока давайте объединим наши два определения — для процесса аудита и процесса — чтобы прояснить, что мы подразумеваем под процессом аудита :

Процесс аудита — это последовательность шагов, предпринимаемых для анализа определенных бизнес-операций.