Добавочный капитал что это: Добавочный капитал в балансе — определение, учёт и за счёт чего формируется

Добавочный капитал — это… Что такое Добавочный капитал?

- Добавочный капитал

- Добавочный капитал

- Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций.

Финансовый словарь Финам.

.

- Добавленная стоимость

- Добойник

Смотреть что такое «Добавочный капитал» в других словарях:

Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций.

Добавочный капитал — Добавочный капитал (additional paid in capital, capital surplus) 1) сумма, уплаченная акционерами сверх номинальной стоимости акций; 2) увеличение собственного капитала компании в результате переоценки активов … Экономико-математический словарь

добавочный капитал — 1. Сумма, уплаченная акционерами сверх номинальной стоимости акций. 2. Увеличение собственного капитала компании в результате переоценки активов. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN additional paid… … Справочник технического переводчика

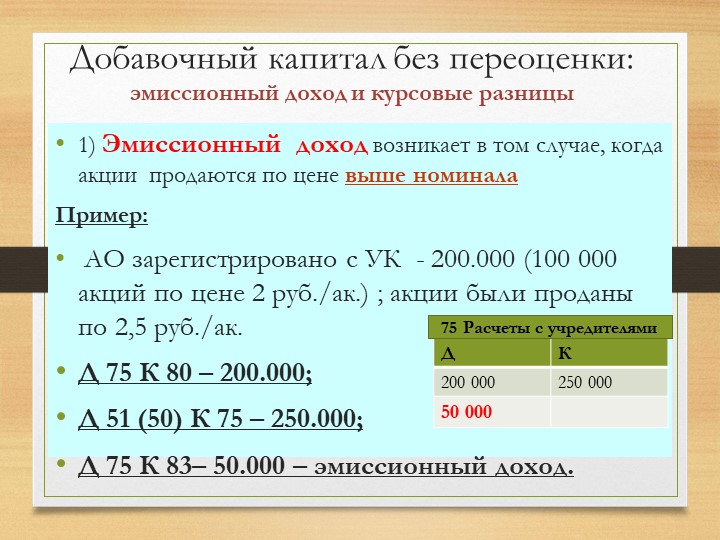

Добавочный капитал — 83 счет пассив в Плане счетов баланса, складывающаяся из следующих элементов: эмиссионный доход разница между продажной и номинальной стоимостью акций предприятия; курсовые разницы разницы при оплате доли уставного капитала в иностранной валюте;… … Википедия

Добавочный капитал — Понятие добавочного капитала не определено гражданским законодательством.

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное право

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное правоДобавочный капитал юридического лица — Добавочный капитал образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет… … Официальная терминология

Счет Бухгалтерского Учета 87 Добавочный Капитал — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 «ДОБАВОЧНЫЙ КАПИТАЛ» — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминовСЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 ДОБАВОЧНЫЙ КАПИТАЛ — счет, предназначенный для обобщения информации о добавочном капитале предприятия. К счету 87 могут быть открыты субсчета: 87 1 Прирост стоимости имущества по переоценке , 87 2 Эмиссионный доход , 87 3 Безвозмездно полученные ценности и др.… … Большой экономический словарь

Капитал добавочный — часть капитала организации, не связанного с вкладами участников и приростом капитала за счет прибыли, накопленной за все время деятельности организации. Сумма дооценки основных средств, проводимой в установленном порядке, сумма, полученная сверх… … Энциклопедический словарь-справочник руководителя предприятия

Учёт добавочного капитала. Бухгалтерские проводки

Содержание страницы

Капитал представляет собой все ресурсы предприятия (материальные, нематериальные, финансовые). Они используются для оборота и обеспечения деятельности. Объекты предназначены для беспрерывного производства товаров и их продажи. Без рассматриваемых ресурсов предприятие функционировать не может. Добавочный капитал – это источник средств для оборота.

Они используются для оборота и обеспечения деятельности. Объекты предназначены для беспрерывного производства товаров и их продажи. Без рассматриваемых ресурсов предприятие функционировать не может. Добавочный капитал – это источник средств для оборота.

За счет чего (помимо сумм дооценки внеоборотных активов) формируется добавочный капитал

Определение добавочного капитала

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами. То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения. Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость. Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Его формирование указывает на успешное развитие предприятия, повышает его стоимость. Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Вопрос: В каких случаях можно направить добавочный капитал на выплату (возврат) денежных средств участникам общества?

Посмотреть ответ

Источники добавочного капитала

Для менеджера важным является учет источников ДК. Данная мера позволяет выявить сильные места компании. Источниками дополнительного капитала являются:

- Проведение дооценки внеоборотных активов, по факту которой обнаружилось увеличение их стоимости.

- Эмиссионный доход. Образуется он за счет продажи ценных бумаг. Стоимость при сделке должна быть больше номинальной цены. В этом случае предприятие получает дополнительную прибыль.

- Увеличение фактической оценки вклада в уставной капитал относительно номинальной стоимости.

- Получение безвозмездных отчислений.

- Восстановленная сумма НДС, возникшая по итогам передачи собственности учредителем в уставной капитал.

- Бюджетные отчисления, которые были использованы для увеличения оборота.

- Разница между курсами, которая появилась при создании уставного капитала. Это актуально при наличии вкладов в зарубежной валюте.

- Доход для капитальных вкладов, который не был распределен.

Какие данные бухучета используются при заполнении строки 1350 «Добавочный капитал (без переоценки)»

Добавочный капитал должен обладать всеми признаками, перечисленными выше. В обратном случае поступление будет отнесено к другой форме доходов.

Как фиксируется ДК в бухгалтерском учете?

Данные о дополнительном капитале должны быть учтены при помощи счета 83. Он является пассивным, относится к балансовым счетам. В колонке по кредиту фиксируется формирование или увеличение капитала. В колонке по дебету отображаются следующие доходы:

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

Увеличение дополнительного капитала может отображаться при помощи следующих проводок:

- Дебет 01 Кредит 83 – увеличение ДК, возникшее вследствие повышения рыночных цен на имущество.

- ДТ 02 КТ 83 – увеличение дополнительного капитала, вызванное изменениями в отчислениях по амортизации.

- ДТ 50,51 КТ 83 – доход от ценных бумаг при их продаже по стоимости выше номинальной.

- ДТ 75 КТ 83 – увеличение ДК, вызванное разницей между курсами при создании уставного капитала.

Все это – проводки, актуальные при пополнении дополнительного капитала. Однако он может также уменьшаться. Обычно происходит это из-за уценки или перераспределения ДК. Уценка должна быть указана в колонке дебет на 83 счету. Рассмотрим проводки при сокращении добавочного капитала:

- ДТ 83 КТ 01 – снижение, вызванное уценкой ресурсов предприятия.

- ДТ 83 КТ 02 – отображает переоценку отчислений по амортизации.

- ДТ 83 КТ 75 – перераспределение финансов компании.

- ДТ 83 КТ 75 – разница между курсами, принявшая отрицательное значение.

- ДТ 83 КТ 80 – перемещение денежных потоков в уставном капитале.

- ДТ 83 КТ 84 – дооценка имущества, которое будет списано.

Проводки позволяют отразить конкретные операции, перемещения денежных средств.

Добавочный капитал в отчетности

Информация о ДК, согласно плану счетов, указывается на счете 83 пассивного типа «Добавочный капитал». В плане не указано, как субсчета открываются к рассматриваемому счету. Некоторые операции, исходя из бухгалтерских норм, должны указываться отдельно:

- дооценка внеоборотных активов;

- доход, образованный в результате эмиссии.

Данный перечень не является исчерпывающим.

Бухгалтер, в зависимости от потребностей предприятия, может открывать следующие субсчета:

- «Прирост стоимость объектов при переоценке»;

- «Доход по эмиссии».

ВАЖНО! Учет по счету 83 отображает и источники создания ДК.

Переоценка в рамках добавочного капитала

Состав и объем дополнительного капитала может меняться в зависимости от переоценки основных средств. Под этой операцией понимается сравнение нынешней стоимости активов с рыночными показателями. В результате, стоимость объектов может быть изменена как в большую, так и в меньшую сторону. Если переоценка повысит стоимость, у компании появятся дополнительные средства, не предполагающие обязательств перед контрагентами. Они и будут являться источником образования ДК.

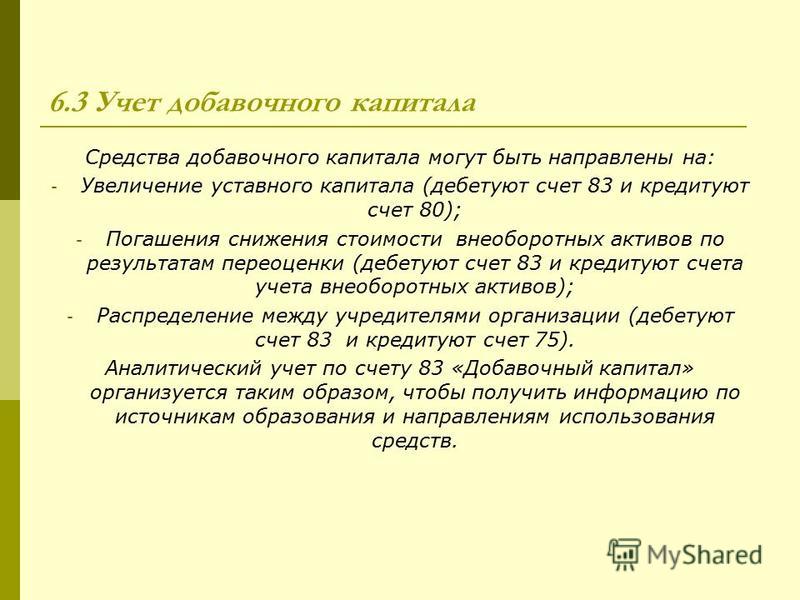

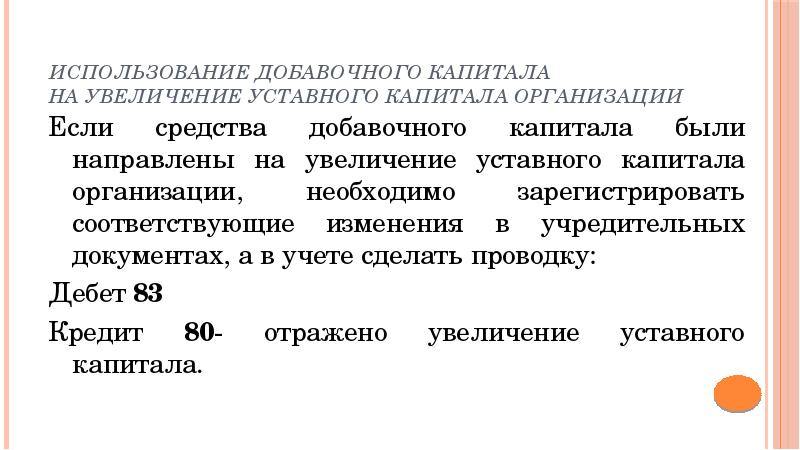

Использование добавочного капитала

Трата ресурсов из дополнительного капитала ограничивается законом. Средства могут быть потрачены на следующие нужды:

- Покрытие отрицательной разницы между ценой основных средств и нематериальных активов. Если, в результате оценки, выявилась отрицательная разница между фактической и рыночной стоимостью, она может быть погашена за счет капитала.

Однако возможно это только в том случае, если ДК был создан за счет разницы при осуществлении прошлых переоценок. Размер списания не должен быть больше суммы дооценки.

Однако возможно это только в том случае, если ДК был создан за счет разницы при осуществлении прошлых переоценок. Размер списания не должен быть больше суммы дооценки. - Средства могут направляться на умножение уставного капитала. Точная сумма, которая может быть взята из ДК, в законе не указана. Предполагается, что для рассматриваемых целей может быть использован весь капитал;

- ДК пригодится при распределении добавочных ресурсов между учредителями. Данная процедура актуальна при ликвидации предприятия;

- Покрытие убытков за прошлые периоды.

Тратить средства из добавочного капитала на цели, не предусмотренные законодательством, не рекомендуется. Это может привести к проблемам в дальнейшем.

Итак.

Добавочный капитал – это собственные средства компании, образованные за счет источников, указанных в законе. Их основной признак – отсутствие обременений в виде обязательств перед контрагентами. Использоваться могут только на цели, оговоренные в законодательстве. ДК фиксируется в проводках.

ДК фиксируется в проводках.

Добавочный капитал (без переоценки) 1350

Определение

Добавочный капитал (без переоценки) 1350 — это добавочный капитал организации, кроме сумм дооценки внеоборотных активов. Добавочный капитал может формироваться за счет:

- эмиссионного дохода — сумма разницы между продажной и номинальной стоимостью акций (долей), вырученную при формировании уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- разницы, возникающей при пересчете выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- вкладов в имущество общества с ограниченной ответственностью;

- суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Формула расчёта (по отчётности)

Строка 1350 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Добавочный капитал – это актив или пассив, как отражать в отчетности

Компания, вне зависимости от сферы ее деятельности, должная иметь финансовую подушку безопасности. Это позволит реабилитироваться после неудачных бизнес-шагов, а также форс-мажоров. В роли такой подушки выступает добавочный капитал. Он представляет собой часть личных средств фирмы, что отложены на особые ситуации. Ниже Вы узнаете добавочный капитал — это актив или пассив, особенности формирования и ведение учета.

Формирование добавочного капитала (ДК)

Главный документ, регламентирующий формирование — правила по использованию планов счета. Его содержание определяет основные сферы, где нужен ДК:

- изменение объема основного капитала после переоценки

- определение разницы после продажи акций АО или ООО

- поступление иных средств на безвозмездной основе

Важно учитывать, что вся информация о поступивших средствах классифицируется и вводится обособленно.

Добавочный капитал – это актив или пассив

Этот вопрос — для полного понимания предмета — стоит рассмотреть с точки зрения экономики. Фактически ДК представляет конкретные объемы финансовых средств, за которыми не закреплено обязательств к партнерам фирмы. Говоря проще — это личные деньги фирмы. Как следствие, размер этих средств напрямую отражается на стоимости активов компании, а также общей стоимости при продаже организации. Также, согласно общим правилам, устойчивость компании определяется по отношению личных финансов к заемным.

Итак, ДК — собственность компании, а значит, является ее личным капиталом. Такие средства всегда пассивны и закрепляются на счету 83 в виде баланса.

Источники добавочного капитала

У ДК — согласно положению № 34 (п. 68) — есть несколько источников. К ним относится:

- эмиссионный доход – выражается в продаже акций АО и ООО по цене, что выше номинальной стоимости

- средства при дооценке основного капитала – прирост зависит от того, насколько поднялась рыночная цена имущества в сравнении с предыдущим годом

- поступления от физических или юридических лиц (безвозмездные) – безвозмездная передача финансовых средств, вклады и т.д.

- восстановленная учредителем сумма НДС – отражается в том случае, когда сооснователь вкладывает в капитал материальное имущество

- положительная разница курса валют (исключительно при использовании иностранной валюты) – действует исключительно в том случае, когда с капиталом взаимодействует иностранная валюта, обязательная к конвертации в рубли вне валютных скачков (положительная разница)

- прибыль, что не была распределена – полученный компанией доход, который не удалось распределить, но при условии, что изначально он предназначался для капитального вложения

Однако подробно выделить из этого перечня стоит переоценку внеоборотных активов. Процедура дооценки основных средств компании подразумевает, что пересчет должен проводиться по двум параметрам: текущей стоимости и объему амортизации.

Справка. Амортизация представляет собой начисленные организацией финансы при учете предыдущих периодов.

Однако есть два нюанса: если после дооценки объема основных средств увеличивается, то эта разница формирует ДК; если же объем снижается, то разница числится в отчетах как расход, а в случае повышения на следующий год — как прочие доходы.

Дооценка активов может проводиться не более 1 раза в год. И если фирма провела эту проверку хотя бы единожды, она обязана проводить ее каждый год.

Полное видео о собственном капитале:

Об эмиссионном доходе

Таковой прибыль является только в случае, когда доли в компании проданы АО по стоимости, что выше фактической, рыночной цены. Полученная разница вносится в финансовые отчеты как ДК. Помимо этого, существует письмо Министерства финансов, регламентирующее возможность ООО также продавать доли и вносить полученную выгоду в добавочный капитал под видом эмиссионного дохода.

О курсовой разнице

В случае если компания ведет деятельность за границами РФ или же иностранный учредитель вкладывается в нее, то все финансы поступают в валюте. Их конвертация для дальнейшего распределения на российских счетах производится только с учетом положительной курсовой разницы.

О превышении стоимости вклада

Пополнение капитала может производится не только в виде денежных средств (любая валюта), но и иными ресурсами (материальные или природные ресурсы, права на авторство и т.д.) Однако сделать это можно исключительно тогда, когда оценщик утвердит превышение этими ресурсами их фактической стоимости.

О восстановленном НДС

Если учредитель АО или ООО производит вклад в виде материального имущества, то обязательным этапом должно стать восстановление НДС. Однако важно учитывать, что дооценка имущества в этом случае производиться не должна.

Бухгалтерский учет ДК: проводки

Теперь касательно закрепления ДК в бухгалтерских документах фирмы. Он вносится в счет 83, являющийся балансовым (пассивным). У него также есть две стороны: кредитная и дебетовая. Кредитная отвечает за образование капитала. Дебетовая же предназначена для следующих функций:

- перемещения средств внутри капитала

- финансовых средств, что разделены между учредителями фирмы

- компенсации при снижении внеоборотных активов (утверждается переоценкой)

Уделить отдельное внимание стоит стандартным проводкам, которые используются для фиксирования изменений на счету.

Прирост уставного капитала

Статичным остается только кредит 83, а дебет при этом динамичен. Рассмотрим значение каждого по схеме (таблица 1).

| Кредит | Дебет | Описание операции |

| 83 | 01 | превышение капитала вследствие повышения или снижения рыночной стоимости части имущества компании (пример: переоценка) |

| 02 | регулирование амортизации основных средств | |

| 50 и 51 | продажа доли компании с условием, что итоговая цена продажи превышала номинальную | |

| 75 | при увеличении средств, когда была использована курсовая разница |

Уменьшение уставного капитала

В случае, когда объем капитала падает, статичным становится дебет 83, а динамичным становится кредит. Рассмотрим значение каждого по схеме (таблица 2).

| Кредит | Дебет | Описание операции |

| 01 | 83 | характерен для снижения цены после переоценки |

| 02 | означает уменьшение при повторном оценивании объема амортизации | |

| 75 | учитывается исключительно при перераспределении денежных средств либо уменьшении при условии, что присутствует курсовая разница | |

| 80 | появляется при перемещении финансов внутри капитала | |

| 84 | исключительно при снижении капитала после переоценки объекта, который планировался к списанию |

Это основная информация, которую необходимо знать о проводках в добавочном капитале.

Изменение добавочного капитала

Если выделить наиболее основные нюансы, что относятся к изменению добавочного капитала, то выйдет три основных аспекта. Разберем их по порядку.

Первый. Изначально капитал не расходуется, так как выполняет роль подушки безопасности. Однако существует ряд случаев, предполагающих подобный исход. Их перечень закреплен в регламенте по применению планов счетов и включает в себя:

- погашение разницы при снижении объема основного капитала (условие: наличие переоценки)

- необходимость повышения объема уставного капитала

- деление финансов между учредителями

Дооценка имущества воздействует на капитал в двух случаях: при его повышении или снижении. Это обязательное условие закреплено в ПБУ 6.01.

В положении также указывается, что при исключении из основного капитала одного из его элементов производится уменьшение объема добавочного капитала на стоимость объекта, выявленную в результате прошлой переоценки. Сумма же, которая была списана, должна перейти в раздел «нераспределенная прибыль».

Второй. Компания также может повысить размер уставного капитала посредством добавочного. Это возможно как в АО, так и в ООО. Тем не менее, сделать это с использованием средств фирмы, размер которых превышает цену всех чистых активов (при условии вычета настоящего объема иных капиталов) нельзя.

Третий. Капитал допускается разделить между всеми основателями и соучредителями компании. Помимо этого, организация обязана это сделать при ликвидации компании.

Отражение в отчетности

В отчетах отражение производится в отчетной форме № 3, что является приложением к итоговой отчетности предприятия. Информация, которая в ней указана:

- транзакции финансовых средств, позволяющие отследить их движение

- данные о корректировке объема в случаях, когда была допущена ошибка или изменена политика

- информация об активах для определения их ликвидности

О ликвидности активов смотрите видео:

Бухгалтерский отдел компании обязан ежегодно (минимум) представлять этот документ для определения дальнейшей стратегии.

Теперь, когда вся необходимая информация о добавочном капитале получена, никаких проблем с формированием подушки безопасности у компании возникнуть не должно. Однако всегда стоит помнить, что эта не та сумма, которая должна лежать бездейственно.

Законодательство имеет свойство изменяться, а потому координировать распределение средств всегда нужно с учетом последствий и мелких аспектов.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Капитал добавочный — Энциклопедия по экономике

Переменная часть собственного капитала во многом зависит от финансовых результатов деятельности предприятия. За счет него формируется резервный капитал, добавочный капитал, нераспределенная прибыль. Формирование резервного и добавочного капитала имеет разную экономическую природу. Резервный капитал формируется за счет чистой прибыли. Добавочный капитал формируется в результате переоценки отдельных статей внеоборотных активов, а также за счет эмиссионного дохода. Нераспределенная прибыль — чистая прибыль (или ее часть), которая используется на накопление имущества предприятия либо направляется на пополнение оборотных средств и другие нужды. [c.292]Состав элементов собственного капитала (собственных средств) страховщика аналогичен структуре собственного капитала любой хозяйствующей единицы и включает уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевые поступления и финансирование. Основными источниками формирования собственного капитала страховщика являются взносы учредителей, пополнения из прибыли от страховой деятельности и доходов от инвестиционной деятельности, а также от дополнительной эмиссии акций. [c.461]

Следующий элемент собственного капитала — добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и др. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предпри- [c.191]

Собственный капитал Добавочный капитал [c.280]

Коммерческие организации — наиболее значимые хозяйствующие субъекты рыночной экономики. Они обладают собственным капиталом, который не всегда, однако, дает гарантированную прибыль. Даже если образовалась прибыль в течение года, то это не означает, что ее будет достаточно для осуществления долгосрочных финансовых вложений (инвестиций) в развитие производства, пополнения оборотных средств, выплат акционерам дивидендов по акциям и т.п. В то же время уже сформированный собственный капитал является экономической основой стабильности функционирования организаций. По существу он мало изменяется по своей величине в течение года (например, уставный капитал, резервный капитал, добавочный капитал, фонд накопления, фонд социальной сферы и т.п.). Конечно, эти малоподвижные средства можно направлять и на долгосрочные инвестиции, подвергнув, таким образом, собственный капитал значительному риску. [c.349]

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. В составе собственного капитала организации учитываются капитал и резервы уставный капитал добавочный капитал резервный капитал нераспределенная прибыль целевое финансирование прочие доходы и резервы. [c.40]

К счетам для учета капитала и резервов и других собственных источников средств относятся счета Уставный капитал , Резервный капитал , Добавочный капитал , Нераспределенная прибыль и др. К счетам для учета заемных средств относятся счета Расчеты с поставщиками и подрядчиками , Расчеты с персоналом по оплате труда и др. [c.87]

Фондовые счета или счета для учета капитала предназначены для учета источников собственных средств. К ним относятся счета Уставный капитал , Резервный капитала , Добавочный капитал , Нераспределенная прибыль и др. Фондовые счета пассивные. Сальдо они могут иметь только кредитовое. Оборот по кредиту означает увеличение источников средств, а по дебету — уменьшение источников средств. [c.89]

Уставный капитал Собственные акции (доли) Резервный капитал Добавочный капитал [c.26]

Но в процессе хозяйственной деятельности организации могут происходить текущие изменения финансового состояния, которые не требуют перерегистрации уставного капитала. В таких случаях вводится понятие добавочного капитала. Добавочный капитал включает в себя суммы прироста стоимости внеоборотных активов организации, эмиссионный доход и т.д. Для учета состояния и движения средств добавочного капитала используется счет 83 Добавочный капитал . [c.168]

Доля ГО в увеличении капитала ЗО отражается по соответствующим статьям капитала (добавочный капитал, резервный капитал и т. п.). [c.210]

Уставный капитал Собственные акции (доли) Резервный капитал Добавочный капитал Нераспределенная прибыль (непокрытый убыток) [c.331]

Одновременно увеличивающие активы и капитал (добавочный)-ФХЖ 2-3 [c.411]

Уставный капитал Добавочный капитал Резервный капитал Фонд накопления Фонд социальной сферы [c.210]

Выпущенный капитал Добавочный капитал Накопленная прибыль (убыток) [c.594]

Показатели капитала начинают употребляться в научной, учебной и справочной литературе, бухгалтерской отчетности (в балансе — уставный капитал, в российском балансе — уставный капитал, добавочный капитал, резервный капитал). Однако пока нет единообразного понимания сущности и методики расчета некоторых аналитических его показателей. Единый подход к решению данной проблемы постепенно вырабатывается по мере приближения к международным стандартам бухгалтерского учета и [c.11]

Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток вычитается) Резервы, образованные в соответствии с законодательством. Резервы, образованные в соответствии с учредительными документами. [c.207]

Отечественная практика учета рассматривает собственный капитал как совокупность различных по экономическому содержанию и использованию источников финансовых средств уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, целевые (специальные) фонды. [c.262]

Уставный капитал. Добавочный капитал и резервы [c.277]

Капитал Уставный капитал Добавочный капитал Нераспределенная прибыль (непокрытый убыток) 80 83 84 V [c.241]

Уставный капитал Добавочный капитал Резервный капитал Фонды накопления Фонд социальной сферы Целевые финансирование и поступления Итого по разделу IV [c.64]

Счета фондов и капиталов предназначены для контроля за состоянием и изменением фондов предприятия ( Уставный капитал , Добавочный капитал , Резервный капитал ). [c.100]

Счета финансовых результатов и капитала. Финансовые результаты и капитал фигурируют в качестве названий разделов ПС. Мы выделим в качестве их наиболее типических представителей счета Прибыли и убытки, Резервный капитал, Добавочный капитал и Нераспределенная прибыль (непокрытый убыток). [c.298]

Источники собственных средств (собственный капитал), из них доля меньшинства в том числе уставный капитал добавочный капитал 600 450 150 300 150 150 470 150 320 690 90 495 195 [c.231]

Структура акционерного капитала состоит из следующих элементов уставной капитал, добавочный капитал, резервный капитал (по российскому закону [c.170]

Нематериальные активы и основные средства Незавершенное строительство Долгосрочные финансовые вложения Прочие внеоборотные активы 110 120 123 130 140 Уставный капитал Добавочный капитал Долгосрочные пассивы Фонды накопления Целевое финансирование Нераспределенная прибыль 410 420 510 513 440 460 470 480 [c.138]

Запасы Уставный капитал Добавочный капитал Резервный капитал Фонды накопления Нераспределенная прибыль Краткосрочные пассивы 410 420 430 440 470 480 610 621 [c.138]

Уставный фонд соответствует сумме позиций формы № 1 Уставный капитал , Добавочный капитал , Резервный капитал [c.160]

Финансовая деятельность — движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, распределением и использованием прибыли, долгосрочными и краткосрочными финансовыми вложениями, продажей корпоративных ценных бумаг, получением долгосрочных и [c.306]

Уставный капитал Добавочный капитал Резервный капитал Целевые финансирование и поступления Нераспределенная прибыль прошлых лет Нераспределенная прибыль отчетного года Итого по разделу 3 15 000 72 920 5 000 7 000 45 041 X 144 961 15 000 72 920 5 000 11000 45 041 11 869 160 830 [c.83]

Источниками образования собственных средств являются уставный капитал, добавочный капитал (суммы от переоценки товарно-материальных ценностей и основных фондов, комиссионного дохода), целевые финансирование и поступления, резервный капитал, фонды накопления, фонд социальной сферы, нераспределенная прибыль. [c.42]

Фонды собственных средств — уставный капитал — добавочный капитал — резервный фонд — фонд накоплений — нераспределенная прибыль, убытки — прочие ——————————— .i…………—————————————— ————————————————————— 2. Фонды привлеченных средств — фонд потребления — доходы будущих периодов — резервы предстоящих расходов — задолженность участникам по выплате доходов — прочие [c.34]

Уставный капитал, добавочный капитал, резервный капитал, целевые финансовые поступления, нераспределенная прибыль отчетного года и прошлых лет [c.80]

В экономической литературе под акционерным капиталом понимается уставный (складочный) капитал акционерного общества. По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования [c.382]

Основная цель образования фонда накопления — приобретение нового основного и оборотного капитала. Добавочный капитал образуется при переоценке основных фондов и других материальных ценностей. [c.64]

Устав- Премр ный ка- на акции питал ционерн 1Я ак-ого ва Резервный капитал Добавочный капитал Накопляемая прибыль [c.246]

В ф. № 3 Отчет об изменениях капитала раскрываются частные показатели движения собственного капитала организации (уставного капитала, добавочного и резервного капиталов, нераспределенной прибыли, непокрытых убытков отчетного года и прошлых лет) рассчитываются их величины по состоянию на начало и конец года отражаются поступление и использование (расходование) всех состаачяюших собственного капитала, оценочных резервов. [c.101]

Показатели Ус-тав-ный капитал Добавочный капитал Резервный капитал де-лен-ная прибыль прош- ды социальной сфе-пы вые фи-нан-сиро-вания и по- предстоящих расходов ноч-ц тл ПШ9 резервы [c.163]

Доходы, полученные в счет будущих периодов Амортизация основных средств, нематериальных активов, МБП Доходы от прочей деятельности и хозяйственных операций Лулиды ui ипвсишциигтии доислопи ш Доходы от финансовой деятельности Прибыль от текущей деятельности Нераспределенная прибыль прошлых лет Специальные фонды Резервный капитал Добавочный капитал в его денежной части Уставный капитал, сформированный за счет денежных поступлений [c.307]

Нераспред елейна прибыль Фонды накопления Резервный капитал Добавочный капитал [c.249]

Субсидия в добавочный капитал

В апреле 2020 года статья 78 Бюджетного кодекса Российской Федерации претерпела очередные изменения. В нее был добавлен пункт 4.2, согласно которому «субсидии, предусмотренные настоящей статьей, могут предоставляться юридическим лицам, являющимся хозяйственными обществами, в том числе для реализации ими функций, установленных федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации, в виде вкладов в имущество таких юридических лиц, не увеличивающих их уставные (складочные) капиталы, в соответствии с законодательством Российской Федерации».

Цель поправок понятна – рынку необходимы новые инструменты получения государственного финансирования. Существующие механизмы, такие как концессия, соглашение о государственно-частном партнерстве и даже недавно появившееся соглашение о защите и поощрении капитальных вложений, не всегда срабатывают в силу законодательных ограничений. Не тот объект, не та отрасль, не тот объем инвестиций – и инструмент уже не применим. Требования же к новому формату субсидии на первый взгляд минимальны – участие публично-правового образования в уставном капитале (причем размер участия не важен). К целям расходования субсидии, срокам ее предоставления требований не предъявляется. Даже доля владения публично-правового образования в юридическом лице не вырастет – поэтому используется именно вклад в имущество, а не в уставный капитал.

На первый взгляд инструмент крайне гибкий, и может оказаться реально полезным особенно для проектов, схема реализации которых выходит за рамки стандартной. Правда пока, возможно, из-за отсутствия практики применения[1] и разъяснений соответствующих ведомств, возникает некоторые вопросы по использованию механизма. Например, следующие:

- Если итоговой целью направления субсидии будет финансирование капитальных затрат, необходима ли трактовка ее как субсидии на осуществление капитальных вложений согласно п.8.1 ст. 78 Бюджетного кодекса Российской Федерации со всеми сопутствующими ограничениями? Иными словами, субсидия в добавочный капитал – это отдельный вид субсидии или же только способ направления субсидии?

- Может ли целью субсидии являться реализация локального коммерческого проекта, или критично, чтобы юридическое лицо выполняло функции, установленные федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации

Полагаем, что практика выработает ответы на эти вопросы, а сам инструмент будет активно применяться и добавит новых вариантов структурирования проектов, предполагающих государственную поддержку.

[1] Нам известны единичные примеры, например, выделение из резервного фонда субсидий в таком формате АО «ДОМ.РФ» на цели возмещения кредитными организациями недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства, Распоряжение Правительства РФ от 30.04.2020 № 1194-РФ

Информация, размещенная на данном веб-сайте, не подлежит дальнейшему воспроизведению и/или распространению без указания ссылки на компанию P&P Unity.

Счет 83 Добавочный капитал Раздела 7. Плана счетов бухгалтерского учета РБ

Счет 83 «Добавочный капитал» предназначен для обобщения информации о наличии и движении добавочного фонда организации.

Изменение стоимости основных средств, нематериальных активов и других долгосрочных активов в результате переоценки, проводимой в соответствии с законодательством Республики Беларусь, отражается по дебету (кредиту) счетов учета соответствующих активов, по которым определен прирост (снижение) стоимости, и кредиту (дебету) счетов 83 «Добавочный капитал», 91 «Прочие доходы и расходы» в порядке, установленном законодательством.

(в ред. постановления Минфина от 20.12.2012 N 77)

Превышение цены реализации акций над их номинальной стоимостью, образовавшееся при формировании и последующем увеличении уставного фонда акционерного общества, отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал».

Распределение добавочного фонда между учредителями организации отражается по дебету счета 83 «Добавочный капитал» и кредиту счета 75 «Расчеты с учредителями».

Аналитический учет по счету 83 «Добавочный капитал» ведется по источникам образования и направлениям использования добавочного фонда.

Аналитический учет изменений стоимости основных средств, нематериальных активов и других долгосрочных активов в результате переоценки, проводимой в соответствии с законодательством Республики Беларусь, ведется по отдельным объектам основных средств, нематериальных активов и других долгосрочных активов.

(часть пятая п. 66 введена постановлением Минфина от 20.12.2012 N 77)

Счет 83 «Добавочный капитал» имеет следующие субсчета:

Счет 83 «Добавочный капитал» корреспондирует со счетами:

Другие счета раздела 7

Счет 80. Уставный капитал Счет 81. Собственные акции (доли в уставном капитале) Счет 82. Резервный капитал Счет 83. Добавочный капитал Счет 84. Нераспределенная прибыль (непокрытый убыток) Счет 86. Целевое финансирование

Что такое капитал? | Руководство по бухгалтерскому учету для малого бизнеса

Независимо от того, начинаете ли вы новый стартап или работаете в бизнесе десятилетиями, вашей компании нужен капитал для роста и процветания. И твердое понимание капитала и того, как он может принести пользу вашей компании, может помочь вам независимо от того, на каком этапе находится ваш бизнес. Итак, что такое капитал?

Определение капитала:

Итак, что означает капитал? Капитал — это все, что увеличивает вашу способность создавать стоимость.Вы можете использовать капитал для увеличения стоимости финансовых активов вашего бизнеса. Как правило, деловой капитал включает финансовые активы, которыми владеет ваша компания, которые вы можете использовать для увеличения роста и повышения финансовой стабильности.

Капитал и деньги — не одно и то же. Капитал может быть сильнее наличных денег, потому что вы можете использовать его для производства чего-либо и получения дохода и дохода (например, инвестиций). Но поскольку вы можете использовать капитал для зарабатывания денег, он считается активом в ваших бухгалтерских книгах (то есть чем-то, что увеличивает стоимость вашего бизнеса).

Итак, как работает капитал? Компании могут использовать капитал для инвестирования во что угодно, чтобы создать ценность для своего бизнеса. Чем больше ценности он создает, тем выше доход для бизнеса.

Примеры заглавных букв

Итак, что включает в себя капитал? Капитал может распространяться на множество вещей в бизнесе, как материальных, так и нематериальных. Вот несколько примеров капитала:

- Автомобили компании

- Машины

- Патенты

- Программное обеспечение

- Торговые марки

- Банковские счета

- Акции

- Облигации

В бизнесе также существуют различные виды капитала, в том числе:

- Оборотный капитал

- Используйте этот капитал для оплаты повседневных деловых операций

- Конвертируется в денежные средства быстрее, чем другие инвестиции (например,g., новая печь в пекарне)

- Долговой капитал

- Капитал, который бизнес получает от получения займов и заемных средств

- Собственный капитал

- Имеется несколько форм, включая государственный и частный капитал (например, акций компании)

- Торговый капитал

- Количество денег, доступных компании для покупки и продажи активов

Прирост капитала и убытки

Когда вы делаете вложение, цель состоит в том, чтобы создать богатство для вашего бизнеса, чтобы помочь ему расти и расширяться.По мере того, как ваши инвестиции увеличивают ваш бизнес, сам капитал может увеличиваться в стоимости, что может привести к приросту капитала.

Прирост капитала

Когда стоимость вашего капитала увеличивается, вы видите прирост капитала. Прирост капитала происходит, когда ваши инвестиции стоят на больше, чем на покупной цены.

Например, вы покупаете машину за 1500 долларов. Машина нуждается в доработке, но вы ее ремонтируете, не требуя новых деталей. Затем вы оборачиваетесь и продаете его за 2000 долларов, потому что вы повысили его ценность, исправив его.

Чтобы рассчитать прибыль в бухгалтерских записях вашего предприятия, возьмите окончательную продажную цену машины (2000 долларов) и вычтите начальную закупочную цену (1500 долларов). Ваши бухгалтерские записи должны отражать прибыль в размере 500 долларов США.

Капитальные убытки

Не все вложения в конце концов окупятся. Здесь в игру вступают потери капитала. С учетом капитальных убытков ваши инвестиции будут стоить на меньше, чем на первоначальной покупной цены.

Давайте еще раз посмотрим на пример машины.Вы покупаете машину за 1500 долларов, но тратите 600 долларов на новые детали, чтобы починить машину, прежде чем продать ее за 2000 долларов. Стоимость машины и ее новых частей составляет 2100 долларов. Это считается потерей капитала в размере 100 долларов, потому что вы потратили больше денег на общие инвестиции (2100 долларов), чем вы получили от продажи (2000 долларов). Запишите в свои книги убыток капитала в размере 100 долларов.

Как приумножить капитал

Итак, как вы собираетесь наращивать капитал? Есть несколько способов увеличить свой капитал, в том числе:

Увеличение капитала может потребовать времени и большой отдачи.Чтобы иметь хорошие шансы на приумножение капитала, разработайте и уточните свой бизнес-план. И потренируйтесь объяснять, почему инвесторы и кредиторы должны инвестировать в ваш бизнес.

Как только вы создадите свою компанию и начнете работать над ней, вы, как правило, сможете получить финансирование из других источников. Вы должны получать капитал в первую очередь из своей прибыли. А по мере того, как вы приобретаете оборудование, имущество и другие активы, ваш капитал растет. Когда он растет, растет и финансовая ценность вашего бизнеса.

Капитал в бухгалтерском учете

Владельцы бизнеса могут использовать свои записи о капитале для разумных инвестиций и принятия разумных финансовых решений.Но для этого ваши бухгалтерские записи должны быть максимально точными.

Чтобы легко отслеживать капитал, совершать разумные финансовые шаги и избегать серьезных ошибок, регулярно записывайте свои инвестиции в бухгалтерские книги. И обязательно изучите их, чтобы увидеть, что работает, а что нет.

Чтобы легко отслеживать капитал в своих бухгалтерских книгах, вы можете выбрать программное обеспечение для бухгалтерского учета. Таким образом, вы сможете быстро вести учет своего капитала и самостоятельно избежать ошибок в бухгалтерском учете. Кроме того, вы можете получить доступ к многочисленным отчетам и финансовым отчетам, которые помогут делать инвестиции и принимать решения.

Чтобы определить, окупились ли инвестиции, изучите свои книги и задайте себе следующие вопросы:

- Помог ли вложенный мной капитал в росте моей компании?

- Нахожусь ли я в хорошем финансовом положении, чтобы больше инвестировать в свою компанию?

- Какие вложения не окупились?

Когда ваш капитал растет, растет и ваш бизнес. Итак, чтобы ваш бизнес процветал, разработайте надежную стратегию отслеживания, использования и получения инвестиций.

Хотите сэкономить время и нервы, связанные с отслеживанием своего капитала и других транзакций? Поверните онлайн-бухгалтерию компании Patriot , чтобы поддерживать порядок в ваших бухгалтерских книгах. Попробуйте бесплатно в течение 30 дней сегодня!

Эта статья была обновлена с даты ее первоначальной публикации 15 января 2016 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Глава 7 — Источники финансирования

Глава 7 — Источники финансированияЦели главы

Структура раздела

Источники средств

Обыкновенные (долевые) акции

Ссудный капитал

Нераспределенная прибыль

Банковское кредитование

Лизинг

Рассрочка

Государственная помощь

Венчурный капитал

Франчайзинг

Ключевые условия

Источники денег могут быть получены по разным причинам.Традиционными областями потребности могут быть приобретение основных средств — новое оборудование или строительство нового здания или депо. Разработка новых продуктов может быть чрезвычайно дорогостоящей, и здесь снова может потребоваться капитал. Обычно такие разработки финансируются из внутренних источников, тогда как капитал для приобретения оборудования может поступать из внешних источников. В наши дни и эпоху нехватки ликвидности многим организациям приходится искать краткосрочный капитал в виде овердрафта или ссуд, чтобы обеспечить подушку для движения денежных средств.Процентные ставки могут варьироваться от организации к организации, а также в зависимости от цели.

В данной главе представлены:

· Введение в различные источники финансирования, доступные руководству, как внутренние, так и внешние· Обзор преимуществ и недостатков различных источников финансирования

· Понимание факторов, определяющих выбор между различными источниками финансирования.

Эта последняя глава начинается с рассмотрения различных форм «акций» как средства привлечения нового капитала и нераспределенной прибыли в качестве еще одного источника.Однако, хотя это могут быть «традиционные» способы сбора средств, они ни в коем случае не единственные. Есть гораздо больше источников, доступных для компаний, которые не хотят становиться «публичными» посредством выпуска акций. Эти альтернативы включают банковские займы, государственную помощь, венчурный капитал и франчайзинг. У всех есть свои преимущества и недостатки, а также степень риска.

Компания может привлечь новые средства из следующих источников:

· Рынки капитала:i) новые выпуски акций, например, компаниями, впервые приобретающими листинг на фондовой биржеii) вопросы прав

· Ссудный капитал

· Нераспределенная прибыль

· Банковские заимствования

· Государственные источники

· Фонды схемы расширения бизнеса

· Венчурный капитал

· Франчайзинг.

Обыкновенные акции выпускаются владельцам компании. Они имеют номинальную или «номинальную» стоимость, как правило, 1 доллар или 50 центов. Рыночная стоимость акций котируемой компании не имеет никакого отношения к их номинальной стоимости, за исключением того, что, когда обыкновенные акции выпускаются за денежные средства, цена выпуска должна быть равна или превышать номинальную стоимость акций.

Отсроченные обыкновенные акции

— это обыкновенные акции, по которым выплачиваются дивиденды только после определенной даты или если прибыль превышает определенную сумму.Права голоса также могут отличаться от прав, предоставляемых другими обыкновенными акциями.

Простые акционеры вложили средства в свою компанию:

а) путем оплаты акций нового выпуска

б) за счет нераспределенной прибыли.

Простое удержание прибыли вместо выплаты ее в виде дивидендов предлагает важный и простой недорогой источник финансирования, хотя этот метод может не обеспечить достаточного финансирования, например, если фирма стремится к росту.

Новая эмиссия акций может быть произведена при различных обстоятельствах:

a) Компания может захотеть привлечь больше денежных средств.Если он выпускает обыкновенные акции за денежные средства, должны ли они выпускаться пропорционально существующим акционерам, чтобы это не повлияло на контроль или владение компанией? Если, например, компания с 200 000 выпущенных обыкновенных акций решает выпустить 50 000 новых акций для привлечения денежных средств, должна ли она предложить новые акции существующим акционерам или вместо этого продать их новым акционерам?i) Если компания продает новые акции существующим акционерам пропорционально их существующей доле в компании, у нас возникает выпуск прав в размере . В приведенном выше примере 50 000 акций будут выпущены как одна из четырех прав, предлагая акционерам одну новую акцию на каждые четыре акции, которыми они в настоящее время владеют.ii) Если количество выпускаемых новых акций невелико по сравнению с количеством уже выпущенных акций, вместо этого может быть принято решение продать их новым акционерам, поскольку это затронет лишь минимальное влияние на собственность компании.

б) Компания может захотеть выпустить акции частично для получения денежных средств, но, что более важно, для размещения своих акций на биржевой бирже.

c) Компания может выпустить новые акции для акционеров другой компании, чтобы получить ее.

Новые выпуски акций

Компания, стремящаяся получить дополнительные фонды собственного капитала, может быть:

a) некотируемая компания, желающая получить котировку Фондовой биржиб) некотируемая компания, желающая выпустить новые акции, но без получения котировки на фондовой бирже

c) компания, которая уже зарегистрирована на Фондовой бирже, желающая выпустить дополнительные новые акции.

Методы, с помощью которых некотируемая компания может получить котировку на фондовом рынке:

а) предложение о продаже

б) проспект эмиссии

в) размещение

г) представление.

Предложения к продаже:

Предложение о продаже — это способ продажи акций компании населению.

a) Некотируемая компания может выпускать акции, а затем продавать их на фондовой бирже, чтобы получить денежные средства для компании. Тогда все акции компании, а не только новые, станут доступны на рынке.b) Акционеры некотируемой компании могут продать часть своих существующих акций широкой публике. Когда это происходит, компания не привлекает никаких новых средств, а просто предоставляет более широкий рынок для своих существующих акций (все из которых станут рыночными) и дает существующим акционерам возможность обналичить часть или все свои инвестиции в свою компанию. .

Когда компании впервые «становятся публичными», «крупная» эмиссия, вероятно, примет форму предложения о продаже.Более мелкая проблема, скорее всего, будет связана с размещением, поскольку собираемая сумма может быть получена дешевле, если эмитент или другая спонсирующая фирма обратится к выбранным институциональным инвесторам в частном порядке.

Проблемы с правами

Выпуск прав обеспечивает способ увеличения нового акционерного капитала посредством предложения существующим акционерам подписаться на денежные средства на новые акции пропорционально их существующим пакетам.

Например, выпуск прав по схеме «один к четырем» по цене 280 центов за акцию будет означать, что компания предлагает своим существующим акционерам подписаться на одну новую акцию на каждые четыре акции, которыми они владеют, по цене 280 центов за новую. Поделиться.

Компания, выпускающая права, должна установить цену, которая должна быть достаточно низкой, чтобы обеспечить согласие акционеров, которых просят предоставить дополнительные средства, но не слишком низкой, чтобы избежать чрезмерного разводнения прибыли на акцию.

Привилегированные акции

Привилегированные акции имеют фиксированный процент дивидендов до выплаты дивидендов держателям обыкновенных акций. Как и в случае с обыкновенными акциями, дивиденды по привилегированным акциям могут быть выплачены только при наличии достаточной распределяемой прибыли, хотя в случае «кумулятивных» привилегированных акций право на невыплаченные дивиденды переносится на последующие годы.Задолженность по выплате дивидендов по кумулятивным привилегированным акциям должна быть выплачена до выплаты дивидендов держателям обыкновенных акций.

С точки зрения компании привилегированные акции выгодны тем, что:

· Дивиденды не должны выплачиваться в год, когда прибыль мала, в то время как это не относится к выплате процентов по долгосрочным займам (займам или долговым обязательствам).· Поскольку привилегированные акции не предоставляют права голоса, они позволяют избежать ослабления контроля над существующими акционерами, в то время как выпуск обыкновенных акций этого не сделает.

· Выпуск привилегированных акций, если они не подлежат погашению, снизит заемный капитал компании. Выкупаемые привилегированные акции обычно учитываются как долг при расчете заемного капитала.

· Выпуск привилегированных акций не ограничивает возможности компании заимствовать средства, по крайней мере, в том смысле, что капитал привилегированных акций не обеспечен активами в бизнесе.

· Невыплата дивидендов не дает держателям привилегированных акций права назначать получателя — право, которое обычно предоставляется держателям облигаций.

Однако дивиденды по привилегированным акциям не подлежат налогообложению в отличие от процентных выплат по долгу. Кроме того, чтобы привилегированные акции были привлекательными для инвесторов, уровень оплаты должен быть выше, чем процентная ставка по долгу, чтобы компенсировать дополнительные риски.

Для инвестора привилегированные акции менее привлекательны, чем ссудные акции, потому что:

· они не могут быть обеспечены активами компании

· дивидендная доходность, традиционно предлагаемая по дивидендам по привилегированным акциям, была слишком низкой, чтобы обеспечить привлекательные инвестиции по сравнению с процентной доходностью по ссудным акциям, ввиду сопряженного с этим дополнительного риска.

Ссудный капитал — это долгосрочный заемный капитал, привлеченный компанией, за который выплачиваются проценты, как правило, раз в полгода и по фиксированной ставке. Таким образом, держатели ссуды являются долгосрочными кредиторами компании.

Заемный пакет имеет номинальную стоимость, которая представляет собой задолженность компании, и проценты выплачиваются по установленной «купонной доходности» на эту сумму. Например, если компания выдает 10% -ую ссуду под залог, купонная доходность будет составлять 10% от номинальной стоимости акций, так что 100 долларов на акции будут получать 10 долларов процентов каждый год.Указанная ставка — это валовая ставка до налогообложения.

Облигации — это форма ссуды, юридически определяемая как письменное признание долга, понесенного компанией, обычно содержащее положения о выплате процентов и возможном погашении капитала.

Облигации с плавающей процентной ставкой

Это облигации, по которым эмитент может изменять процентную ставку купона в соответствии с изменениями рыночных процентных ставок.Они могут быть привлекательными как для кредиторов, так и для заемщиков, когда процентные ставки нестабильны.

Безопасность

Ссуды и долговые обязательства часто имеют обеспечение . Обеспечение может иметь форму фиксированного платежа , или плавающего платежа .

а) Фиксированная плата; Обеспечение может быть связано с определенным активом или группой активов, обычно землей и зданиями. Компания не сможет продать актив без предоставления замещающего актива в качестве обеспечения или без согласия кредитора.б) Плавающий заряд; При наличии плавающего платежа по определенным активам компании (например, по акциям и дебиторам) обеспечение кредитора в случае невыполнения платежа представляет собой любые активы соответствующего класса, которыми в то время владеет компания (при условии, что другой кредитор не имеет предварительное начисление активов). Однако компания сможет распоряжаться своими активами по своему усмотрению до тех пор, пока не произойдет дефолт. В случае дефолта кредитор, вероятно, назначит управляющего компанией, а не предъявит претензию на конкретный актив.

Выкуп заемных средств

Ссуды и долговые обязательства обычно подлежат погашению. Они выдаются на срок от десяти лет и, возможно, от 25 до 30 лет. В конце этого периода они «созревают» и становятся погашаемыми (по номинальной или, возможно, более высокой стоимости).

У большинства погашаемых акций есть самая ранняя и самая поздняя дата погашения. Например, 18% -ные долговые обязательства 2007/09 года подлежат погашению в любое время между самой ранней указанной датой (в 2007 году) и самой последней датой (в 2009 году).Компания-эмитент может выбрать дату. Решение компании о сроке погашения долга будет зависеть от:

a) сколько денежных средств доступно компании для погашения долга

b) номинальная процентная ставка по долгу. Если по долговым обязательствам выплачивается 18% номинальной процентной ставки, а текущая процентная ставка ниже, скажем, 10%, компания может попытаться привлечь новую ссуду под 10% для погашения долга, стоимость которого составляет 18%. С другой стороны, если текущая процентная ставка составляет 20%, компания вряд ли погасит долг до последней возможной даты, потому что долговые обязательства будут дешевым источником средств.

Нет никакой гарантии, что компания сможет привлечь новый заем для погашения долга с наступающим сроком погашения, и в балансе компании стоит обратить внимание на дату погашения текущих займов, чтобы определить, насколько вероятен объем нового финансирования. быть востребованным компанией и когда.

Ипотека — это особый вид обеспеченной ссуды. Компании размещают документы о праве собственности на собственность или собственность на длительную аренду в качестве обеспечения в страховой компании или ипотечном брокере и получают денежные средства в ссуду, обычно подлежащую погашению в течение определенного периода.Большинство организаций, владеющих недвижимостью, не обремененной какими-либо обвинениями, должны иметь возможность получить ипотечный кредит в размере до двух третей стоимости собственности.

Для компаний заемный капитал является потенциально привлекательным источником финансирования, поскольку процентные платежи уменьшают прибыль, подлежащую уплате корпоративным налогом.

Для любой компании величина прибыли, нераспределенной в рамках бизнеса, имеет прямое влияние на размер дивидендов. Прибыль, реинвестированная в качестве нераспределенной прибыли, представляет собой прибыль, которая могла быть выплачена в качестве дивидендов.Основные причины использования нераспределенной прибыли для финансирования новых инвестиций, а не для выплаты более высоких дивидендов и последующего увеличения капитала для новых инвестиций, заключаются в следующем:

a) Руководство многих компаний считает, что нераспределенная прибыль — это средства, которые ничего не стоят, хотя это не так. Однако верно то, что использование нераспределенной прибыли в качестве источника средств не приводит к выплате наличными.б) Дивидендная политика компании на практике определяется директорами.С их точки зрения, нераспределенная прибыль является привлекательным источником финансирования, поскольку инвестиционные проекты могут осуществляться без участия акционеров или посторонних лиц.

c) Использование нераспределенной прибыли вместо новых акций или долговых обязательств позволяет избежать затрат на выпуск.

d) Использование нераспределенной прибыли позволяет избежать изменения контроля в результате выпуска новых акций.

Еще одним фактором, который может иметь значение, является финансовое и налоговое положение акционеров компании.Если, например, из соображений налогообложения они предпочтут получить прибыль от капитала (которая будет облагаться налогом только при продаже акций), чем получать текущий доход, то финансирование за счет нераспределенной прибыли будет предпочтительнее других методов.

Компания должна ограничить свое самофинансирование за счет нераспределенной прибыли, потому что акционерам должны выплачиваться разумные дивиденды в соответствии с реалистичными ожиданиями, даже если директора предпочли бы оставить средства для реинвестирования. В то же время инвесторы (например, банки) не ожидают, что компания, которая ищет дополнительные средства, будет выплачивать щедрые дивиденды или чрезмерно щедрые зарплаты владельцам-директорам.

Займы от банков — важный источник финансирования для компаний. Банковское кредитование по-прежнему в основном краткосрочное, хотя среднесрочное кредитование в наши дни довольно распространено.

Краткосрочное кредитование может быть в форме:

а) овердрафт, который компания должна удерживать в пределах лимита, установленного банком. Начисляются проценты (по переменной ставке) на сумму, на которую компания изо дня в день овердратирует;б) краткосрочная ссуда до трех лет.

Среднесрочные займы — это займы на срок от трех до десяти лет. Процентная ставка, взимаемая при среднесрочном банковском кредитовании крупных компаний, будет представлять собой установленную маржу, причем размер маржи зависит от кредитоспособности и рискованности заемщика. Заем может иметь фиксированную процентную ставку или переменную процентную ставку, так что начисляемая процентная ставка будет корректироваться каждые три, шесть, девять или двенадцать месяцев в соответствии с недавними изменениями Базовой процентной ставки.

Кредитование небольших компаний будет производиться с маржой, превышающей базовую ставку банка, и с переменной или фиксированной процентной ставкой. Кредитование по овердрафту всегда осуществляется по переменной ставке. Ссуду с плавающей процентной ставкой иногда называют ссудой с плавающей процентной ставкой . Иногда могут быть доступны долгосрочные банковские ссуды, обычно для покупки недвижимости, когда ссуда принимает форму ипотеки. Когда бизнес-клиент просит банкира о ссуде или овердрафте, он принимает во внимание несколько факторов, обычно известных под мнемоникой ЧАСТИ.

— P urpose

— A mount

— R epayment

— T erm

— S ecurity

п | Цель ссуды В заявке на ссуду будет отказано, если цель ссуды не приемлема для банка. |

А | Сумма кредита. Клиент должен точно указать, сколько он хочет занять.Банкир должен проверить, насколько он в состоянии это сделать, правильно ли рассчитана сумма, необходимая для осуществления предлагаемых инвестиций. |

р | Как будет погашен кредит? Сможет ли клиент получить достаточный доход, чтобы произвести необходимые выплаты? |

Т | Каков будет срок кредита? Традиционно банки предлагали краткосрочные ссуды и овердрафты, хотя среднесрочные ссуды сейчас довольно распространены. |

S | Требуется ли залог для ссуды? Если да, то адекватна ли предлагаемая безопасность? |

Аренда — это соглашение между двумя сторонами, «арендодателем» и «арендатором». Арендодатель владеет капитальным активом, но позволяет арендатору использовать его. Арендатор производит платежи по условиям аренды арендодателю на определенный период времени.

Таким образом, лизинг является формой аренды.Арендованными активами обычно являются машины и оборудование, автомобили и коммерческие автомобили, но также могут быть компьютеры и офисное оборудование. Существует две основных формы аренды: «операционная аренда» и «финансовая аренда».

Операционная аренда

Операционная аренда — это договоры аренды между арендодателем и арендатором, в соответствии с которыми:

а) арендодатель поставляет оборудование арендаторуб) арендодатель несет ответственность за обслуживание и ремонт арендованного оборудования.

c) срок аренды достаточно короткий, меньше экономического срока службы актива, так что в конце договора аренды арендодатель может либо

i) сдавать оборудование в аренду другому лицу и получать за него хорошую арендную плату, или

ii) продавать оборудование из вторых рук.

Финансовая аренда

Финансовая аренда — это договоры аренды между пользователем арендованного актива (арендатор) и поставщиком финансовых услуг (арендодатель) на большую часть или весь ожидаемый срок полезного использования актива.

Предположим, что компания решает приобрести служебный автомобиль и финансировать приобретение посредством финансовой аренды. Автомобиль поставит автосалон. Финансовый дом соглашается действовать в качестве арендодателя в соглашении о финансовом лизинге, поэтому покупает автомобиль у дилера и сдает его в аренду компании.Компания получит автомобиль у автосалона и будет производить регулярные платежи (ежемесячно, ежеквартально, шесть месяцев или ежегодно) финансовому учреждению в соответствии с условиями аренды.

Другие важные характеристики финансовой аренды:

a) Арендатор несет ответственность за содержание, обслуживание и ремонт актива. Арендодатель в этом вообще не участвует.b) Аренда имеет первичный период, который охватывает весь или большую часть срока экономической службы актива.По окончании срока аренды арендодатель не сможет сдать актив в аренду другому лицу, поскольку актив будет изношен. Следовательно, арендодатель должен гарантировать, что арендные платежи в течение первичного периода покрывают полную стоимость актива, а также обеспечивают арендодателю подходящую прибыль на его инвестиции.

c) Обычно в конце периода первичной аренды разрешается арендатору продолжать аренду актива на неопределенный вторичный период в обмен на очень низкую номинальную арендную плату.В качестве альтернативы арендатору может быть разрешено продать актив от имени арендодателя (поскольку арендодатель является владельцем) и оставить себе большую часть выручки от продажи, выплачивая арендодателю лишь небольшой процент (возможно, 10%).

Почему лизинг может быть популярным

Преимущества аренды для поставщика оборудования, арендатора и арендодателя заключаются в следующем:

· Поставщик оборудования получает полную оплату в начале. Оборудование продается арендодателю, и, помимо обязательств по гарантиям, поставщик больше не беспокоится об активе.· Арендодатель инвестирует средства, покупая активы у поставщиков, и возвращает арендные платежи арендатору. При условии, что арендодатель может найти арендаторов, готовых заплатить суммы, которые он хочет вернуть, арендодатель может получить хорошую прибыль. Он также получит денежные довольствия на покупку оборудования.

· Лизинг может быть привлекательным для арендатора:

i) если у арендатора недостаточно денежных средств для оплаты актива, и он будет испытывать трудности с получением банковской ссуды на его покупку, и поэтому должен сдать его в аренду тем или иным способом, если он хочет использовать его. вообще; илиii) если финансовый лизинг дешевле банковского кредита.Стоимость платежей по кредиту может превышать стоимость аренды.

Операционная аренда имеет и другие преимущества:

· Арендованное оборудование не требует отражения в опубликованном балансе арендатора, поэтому в балансе арендатора не отражается увеличение его коэффициента заимствования.· Оборудование сдается в аренду на срок меньше ожидаемого срока полезного использования. В случае высокотехнологичного оборудования, если оборудование устареет до истечения ожидаемого срока службы, арендатор не должен продолжать его использовать, и именно арендодатель должен нести риск необходимости продавать устаревшее оборудование б / у.

Арендатор сможет вычесть арендные платежи при расчете своей налогооблагаемой прибыли.

Рассрочка — это форма рассрочки платежа. Покупка в рассрочку аналогична лизингу, за исключением того, что право собственности на товары переходит к покупателю в рассрочку после уплаты последнего платежа по кредиту, тогда как арендатор никогда не становится владельцем товаров.

Договоры аренды в рассрочку обычно заключаются с финансовым домом.

i) Поставщик продает товары финансовой организации.

ii) Поставщик доставляет товары покупателю, который в конечном итоге их купит.

iii) Финансовая компания и покупатель заключили договор о покупке в рассрочку.

Финансовый дом всегда будет настаивать на том, чтобы наниматель внес задаток в счет покупной цены. Размер депозита будет зависеть от политики финансовой компании и ее оценки нанимателем. Это отличается от финансовой аренды, когда от арендатора может не требоваться внесение какого-либо крупного первоначального платежа.

Промышленное или коммерческое предприятие может использовать покупку в рассрочку в качестве источника финансирования. При промышленной покупке в рассрочку бизнес-клиент получает финансирование покупки в рассрочку от финансового дома для покупки основных средств. Товары, приобретаемые предприятиями в рассрочку, включают служебные автомобили, машины и оборудование, оргтехнику и сельскохозяйственную технику.

Правительство предоставляет компаниям финансирование в виде денежных грантов и других форм прямой помощи в рамках своей политики содействия развитию национальной экономики, особенно в высокотехнологичных отраслях и в районах с высоким уровнем безработицы.Например, Корпорация развития бизнеса коренных народов Зимбабве (IBDC) была создана правительством для оказания помощи малым предприятиям коренных народов в этой стране.

Венчурный капитал — это деньги, вложенные в предприятие, которые могут быть потеряны в случае банкротства предприятия. Предприниматель, открывающий новый бизнес, инвестирует собственный венчурный капитал, но ему, вероятно, потребуется дополнительное финансирование из другого источника, а не из собственного кармана. Однако термин «венчурный капитал» более конкретно связан с вложением денег, обычно в обмен на долю в акционерном капитале, в новый бизнес, выкуп менеджментом или крупную схему расширения.

Организация, которая вкладывает деньги, признает риск, присущий финансированию. Существует серьезный риск потерять все вложения, и может пройти много времени, прежде чем появится какая-либо прибыль и прибыль. Но есть также перспектива очень высокой прибыли и существенного возврата инвестиций. Венчурному капиталисту потребуется высокая ожидаемая норма прибыли на инвестиции, чтобы компенсировать высокий риск.

Венчурная организация не захочет сохранять свои инвестиции в бизнес на неопределенный срок, и когда она рассматривает возможность вложить деньги в бизнес-предприятие, она также будет рассматривать его «выход», то есть то, как она сможет выйти из бизнес в конечном итоге (скажем, через пять-семь лет) и получить прибыль.Примеры организаций венчурного капитала: Merchant Bank of Central Africa Ltd и Anglo American Corporation Services Ltd.

Когда директора компании обращаются за помощью к венчурному фонду, они должны осознавать, что:

· учреждение захочет получить долю в компании

· ему необходимо будет убедить, что компания может быть успешной

· оно может захотеть назначить представителя в совет директоров компании для защиты его интересов.

Директора компании должны затем связаться с организациями венчурного капитала, чтобы попытаться найти одну или несколько, которые были бы готовы предложить финансирование. Организация венчурного капитала будет предоставлять средства только той компании, которая, по ее мнению, может добиться успеха, и, прежде чем она сделает какое-либо конкретное предложение, она потребует от руководства компании:

а) бизнес-планб) подробные сведения о том, сколько финансовых средств необходимо и как они будут использоваться

c) самые последние торговые данные компании, баланс, прогноз движения денежных средств и прогноз прибыли

d) подробные сведения о команде менеджеров с подтверждением наличия широкого диапазона управленческих навыков.

д) реквизиты основных акционеров

е) подробные сведения о текущих банковских соглашениях компании и любых других источниках финансирования.

g) любую коммерческую литературу или рекламные материалы, выпущенные компанией.

Высокий процент запросов на венчурный капитал отклоняется при первоначальной проверке, и только небольшой процент всех запросов выдерживает как эту проверку, так и дальнейшее расследование и приводит к фактическим инвестициям.

Франчайзинг — это метод расширения бизнеса с меньшими затратами капитала, чем потребовалось бы в противном случае. Для подходящих предприятий это альтернатива привлечению дополнительного капитала для роста. Франчайзеры включают Budget Rent-a-Car, Wimpy, Nando’s Chicken и Chicken Inn.

По соглашению о франчайзинге получатель франшизы платит франчайзеру за право вести местный бизнес под торговой маркой франчайзера. Франчайзер должен нести определенные расходы (возможно, на работу архитектора, затраты на создание, юридические издержки, затраты на маркетинг и стоимость других вспомогательных услуг) и будет взимать с франчайзи первоначальный сбор за франшизу для покрытия затрат на установку, полагаясь на последующие регулярные платежи. франчайзи для получения операционной прибыли. Эти регулярные платежи обычно составляют процент от оборота франчайзи.

Хотя франчайзер, вероятно, оплатит большую часть первоначальных инвестиционных затрат на торговую точку франчайзи, ожидается, что франчайзи сам внесет часть инвестиций. Франчайзер вполне может помочь получателю франшизы получить ссудный капитал для обеспечения своей доли инвестиционных затрат.

Преимущества франшизы для франчайзера:

· Капитальные затраты, необходимые для расширения бизнеса, существенно снижаются.

· Имидж бизнеса улучшается, потому что франчайзи будут мотивированы на достижение хороших результатов и будут иметь право предпринимать любые действия, которые они сочтут нужными для улучшения результатов.

Преимущество франшизы для франчайзи заключается в том, что он получает право собственности на бизнес на согласованное количество лет (включая складские помещения и помещения, хотя помещения могут быть сданы в аренду у франчайзера) вместе с поддержкой маркетинговых усилий и опыта крупной организации. .Франчайзи может избежать некоторых ошибок многих малых предприятий, потому что франчайзер уже извлек урок из своих прошлых ошибок и разработал схему, которая работает.

Теперь попробуйте упражнение 7.1.

Упражнение 7.1 Источники финансирования

Outdoor Living Ltd., компания, управляемая владельцем, разработала новый тип отопления с использованием солнечной энергии и профинансировала этапы разработки за счет собственных средств. Исследование рынка указывает на возможность большого объема спроса и необходимости значительного дополнительного капитала для финансирования производства.

Консультировать Outdoor Living Ltd. по:

а) преимущества и недостатки ссуды или собственного капиталаb) различные типы капитала, которые могут быть доступны, и источники, из которых они могут быть получены

c) метод (ы) финансирования, который может быть наиболее удовлетворительным как для Outdoor Living Ltd., так и для поставщика средств.

Банковское кредитование

Рынки капитала

Долговые обязательства

Отсроченные обыкновенные акции

Франчайзинг

Государственная помощь

Покупка в рассрочку

Ссудные акции

Новая эмиссия акций

Обыкновенные акции

ЧАСТИ

Привилегированные акции

Нераспределенная прибыль

Эмиссия прав

Источники капитала

5 способов, которыми дополнительный капитал может помочь вам в развитии вашего бизнеса

2 мин чтения

Думаете вывести свой бизнес на новый уровень? Наличие достаточного капитала — ключ к успешному развитию вашей компании.Имея достаточный капитал, вы сможете воспользоваться возможностями роста и настроить свой бизнес на долгосрочный успех.

Вот 5 способов, которыми дополнительный капитал может помочь вам в развитии вашего бизнеса.

- Покупка или модернизация оборудования / активов

Чтобы максимизировать производительность вашего бизнеса, вам необходимо подходящее оборудование для выполнения работы. С устаревшими компьютерами, изношенными машинами или грузовиками, которые продолжают ломаться, вы не можете работать со стопроцентной эффективностью.Если ваша цель — развивать свой бизнес, вам нужно будет заменить устаревшее и сломанное оборудование, чтобы повысить производительность. Имея дополнительный капитал, вы можете использовать новейшие технологии, расширять свой автопарк, помогая вам увеличивать продажи, сдавать в аренду (или финансировать) необходимое вам оборудование и поддерживать стабильный денежный поток.

- Увеличьте свои маркетинговые усилия

Часто маркетинговые усилия откладываются на второй план, когда не хватает времени и денег. Но чтобы развивать свой бизнес с помощью маркетинга, вы должны тратить деньги, чтобы зарабатывать деньги.Инвестиции в новые маркетинговые кампании, обновленный веб-сайт, SEO, маркетинг в социальных сетях и рассылки по электронной почте — все это отличные способы способствовать успешному росту бизнеса.