Добавочный капитал какой счет: Добавочный капитал: за счет чего формируется, его учет, использование, примеры проводок

Счет 83 «Добавочный капитал» — БУХ.1С, сайт в помощь бухгалтеру

25.11.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 83 «Добавочный капитал» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 83 «Добавочный капитал»

|

п.

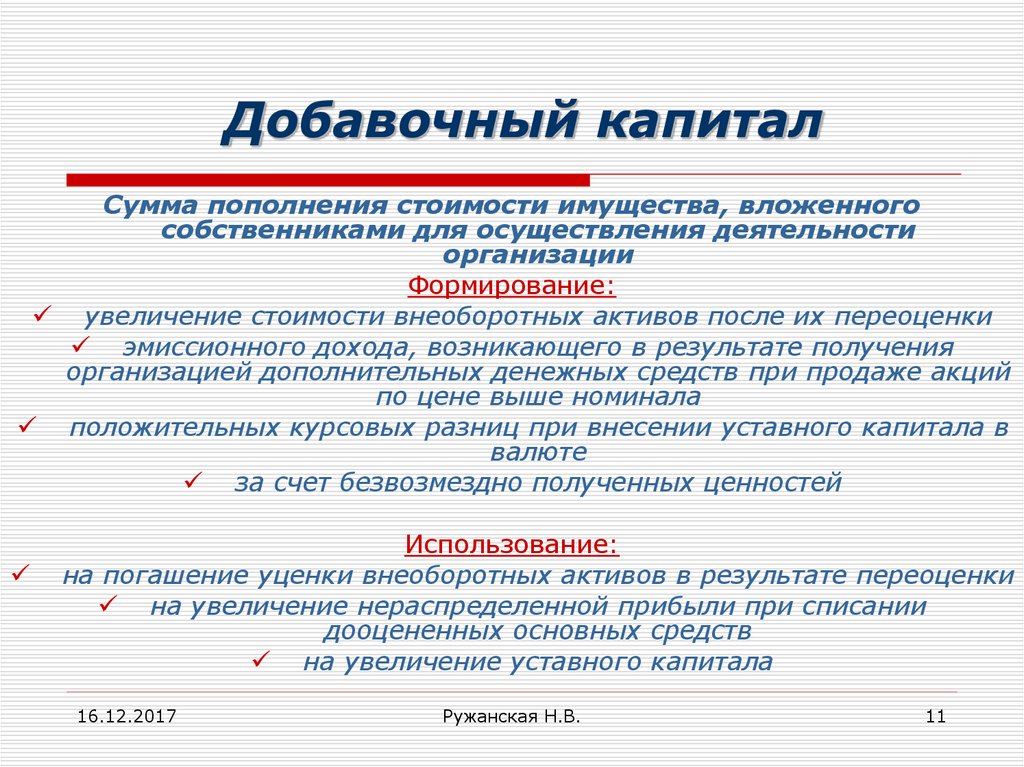

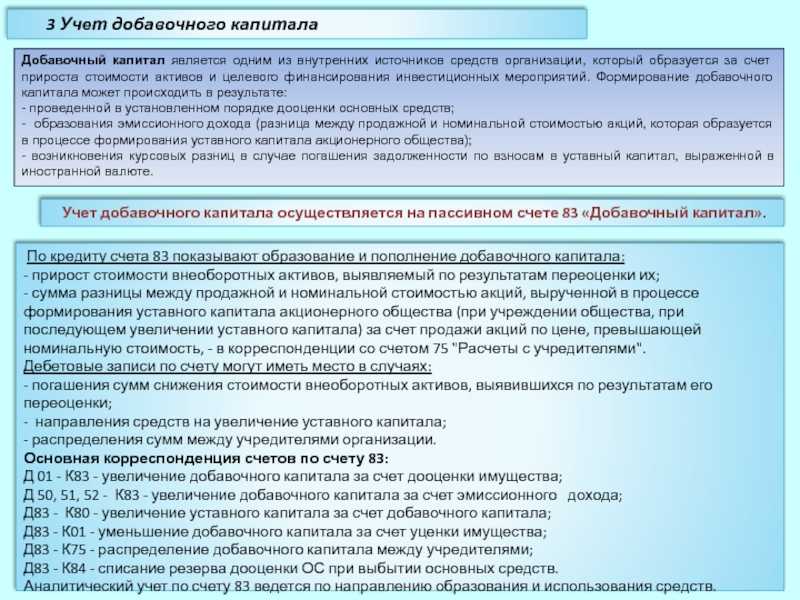

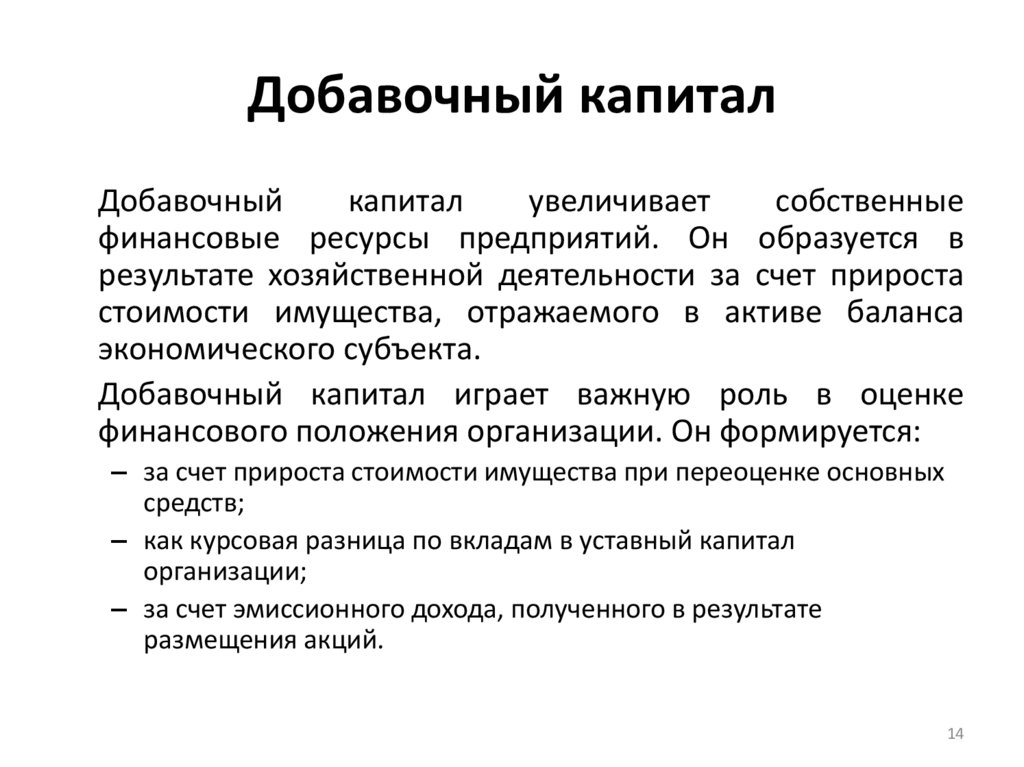

п.Счет 83 «Добавочный капитал» правильнее было бы назвать дополнительный капитал. Возник он по той простой причине, что счет 80 «Уставный капитал» должен всегда по западным правилам показывать именно зарегистрированную сумму уставного капитала, указанную в уставе организации. Если бы не было этого требования, то не было бы и счета 83 «Добавочный капитал». Все факты хозяйственной жизни, связанные с капиталом организации, отражались бы на счете 80 «Уставный капитал». Следовательно, в настоящее время счет 83 «Добавочный капитал» выступает как регулирующий дополнительный счет к счету 80 «Уставный капитал» и таким образом записи по счету 83 «Добавочный капитал» показывают прирост или уменьшение средств, вложенных собственником в предприятие.

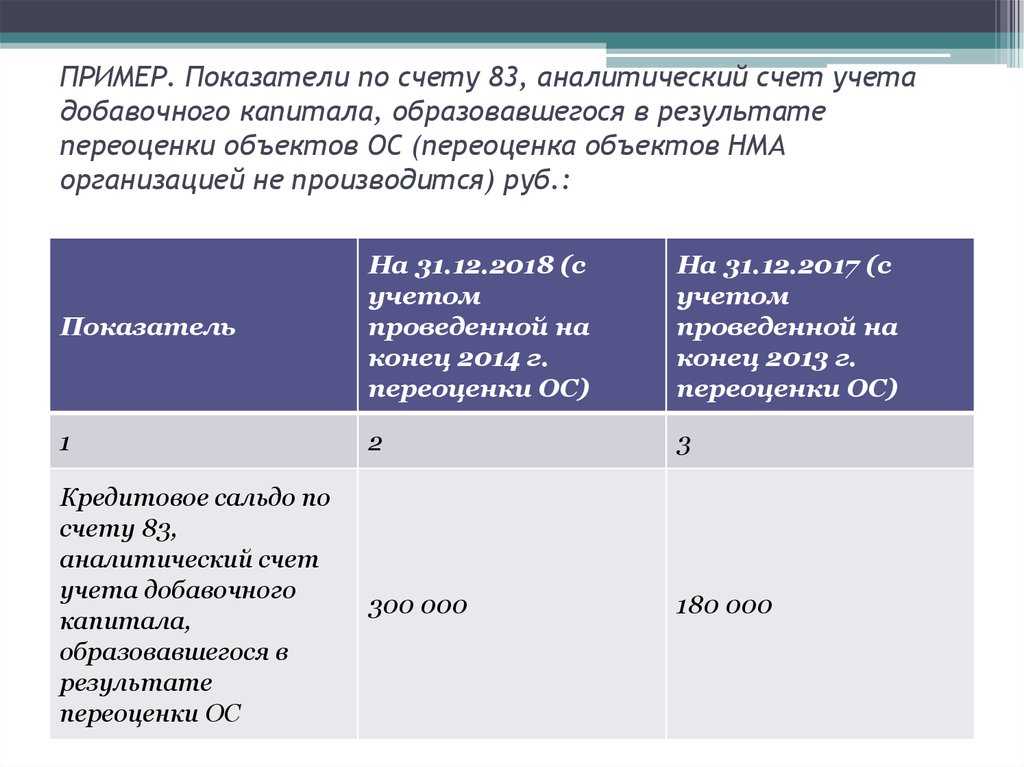

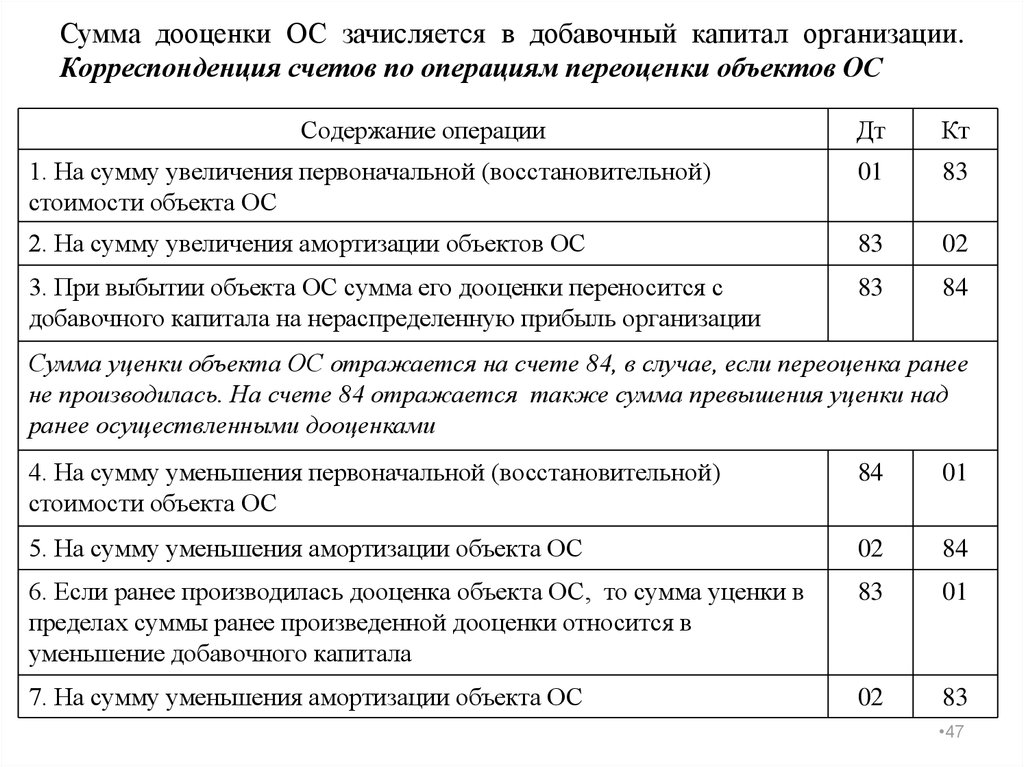

В самом деле, изначально были оприходованы основные средства. Через определенное время была проведена их переоценка. Если их оценка возросла, бухгалтер делает запись:

- Дебет 01 «Основные средства»

Кредит 83 «Добавочный капитал»

Считается, что в данном случае возникает необходимость откорректировать также и уже начисленный износ:

- Дебет 83 «Добавочный капитал»

Кредит 02 «Амортизация основных средств»

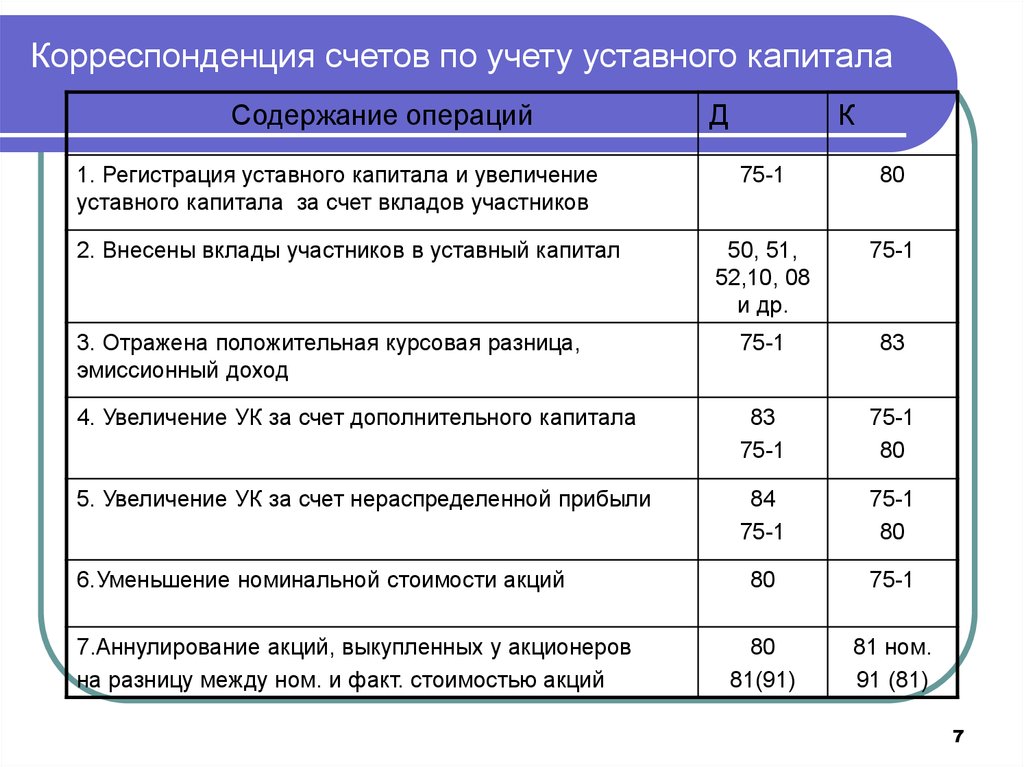

В пояснениях к счету 83 «Добавочный капитал» указан перечень случаев кредитования данного счета, который является закрытым. Однако авторы плана счетов не учли требования пункта 14 ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», согласно которому на счете 83 «Добавочный капитал» отражаются курсовые разницы, связанные с формированием уставного (складочного) капитала организации, когда вклад одного или нескольких иностранных учредителей (участников) выражен в иностранной валюте.

ПБУ 6/01 «Учет основных средств» внесло некоторые изменения в учете добавочного капитала.

Сумма дооценки основных средств, как и раньше, зачисляется в добавочный капитал организации. Однако если ранее эти основные средства подвергались уценке, которая была отнесена на счет прибылей и убытков в качестве операционных расходов, то сумма дооценки в пределах суммы уценки относится на счет прибылей и убытков в качестве дохода.

Сумма уценки основных средств, ранее списываемая на дебет счета 83 «Добавочный капитал», с 1 января 2001 года должна относиться на счет 80 «Прибыли и убытки» в качестве расхода. Однако если эти основные средства ранее дооценивались и сумма дооценки была списана на кредит счета 83 «Добавочный капитал», то сумма уценки в переделах суммы дооценки относится в уменьшение добавочного капитала.

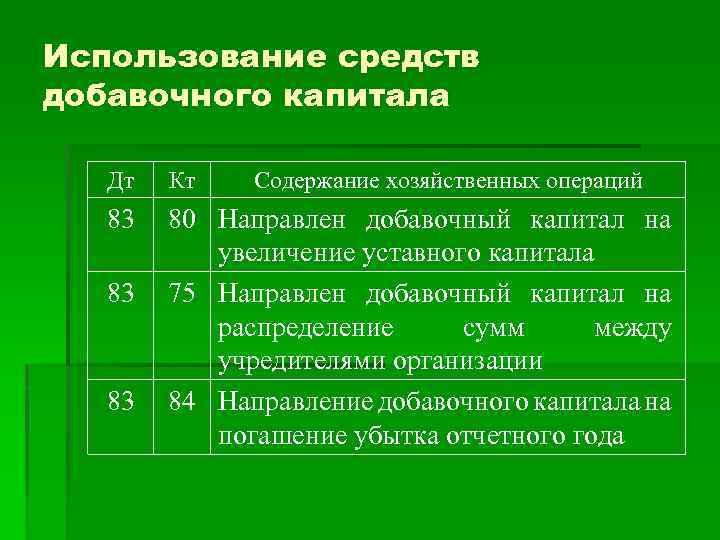

Кроме того, согласно пункту 16 ПБУ 6/01 при выбытии объекта основных средств, который раньше был дооценен и сумма дооценки отнесена на увеличение добавочного капитала, на сумму этой дооценки следует делать запись:

- Дебет 83 «Добавочный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Еще одна составляющая добавочного капитала — целевое финансирование на приобретение инвестиционных активов. Если средства целевого финансирования использованы на создание внеоборотного актива — основного средства или нематериального актива, то при условии целевого использования данных средств источник целевого финансирования должен быть отражен не на счете нераспределенной прибыли, а на счете добавочного капитала.

Если средства целевого финансирования использованы на создание внеоборотного актива — основного средства или нематериального актива, то при условии целевого использования данных средств источник целевого финансирования должен быть отражен не на счете нераспределенной прибыли, а на счете добавочного капитала.

В пояснениях к счету 83 «Добавочный капитал» дан перечень случаев дебетования данного счета, который является открытым. Нам кажется, что одним из этих не перечисленных случаев является погашение убытка, выявленного по результатам работы организации за год. Об этом же говорится и в пункте 91 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации.

Аналитический учет к счету 83 «Добавочный капитал» должен вестись по источникам образования * и направлениям использования средств. В связи с этим можно рекомендовать следующие аналитические разрезы:

* Примечание: Аналитический разрез «по источникам образования» в старой Инструкции отсутствовал.

А) по источникам образования добавочного капитала

1. Дооценка основных средств;

2. Эмиссионный доход (превышение продажной цены акций над их номиналом)

3. Положительные курсовые разницы и т.п.

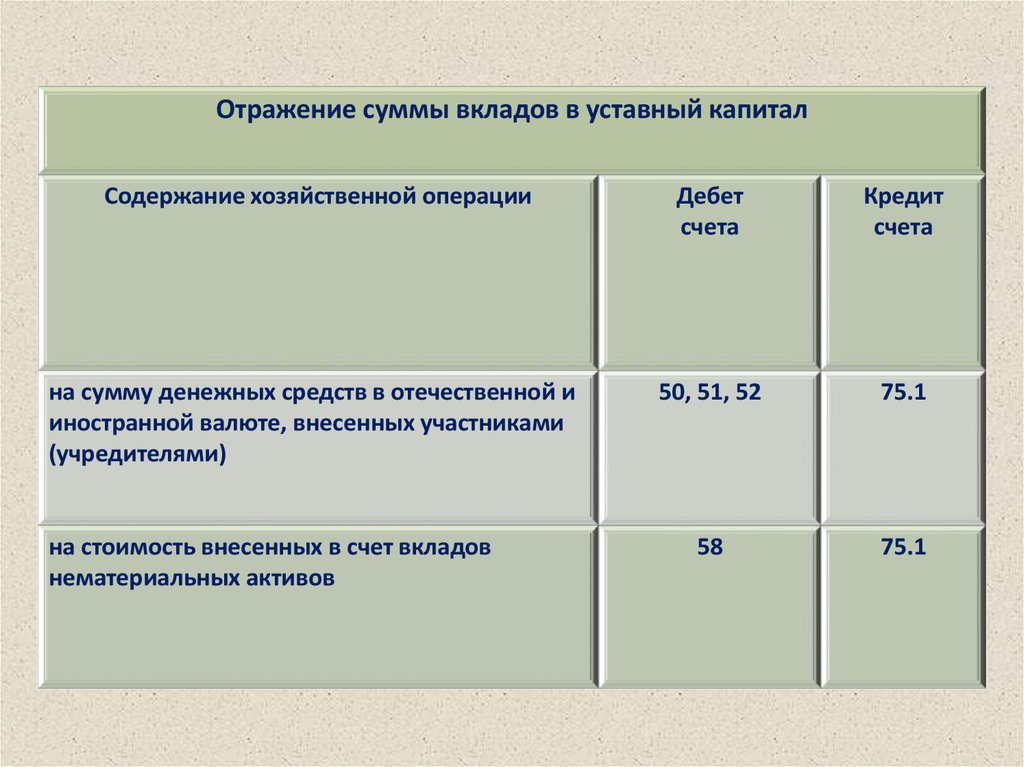

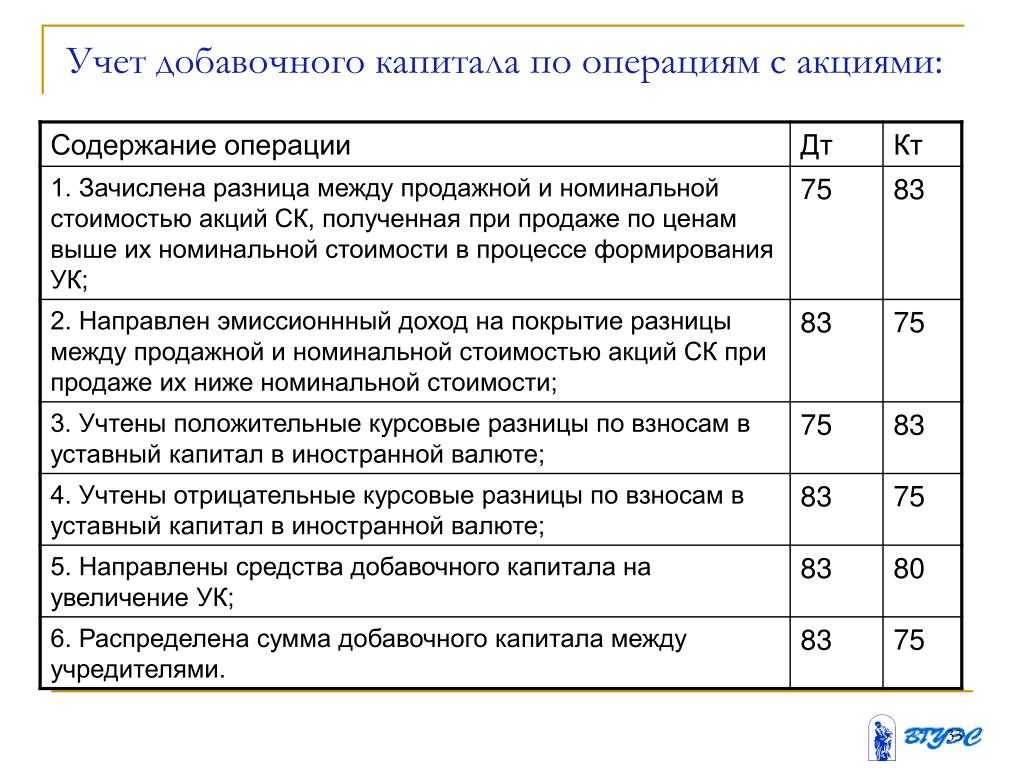

В новой инструкции по применению плана счетов дан иной вариант отражения в учете эмиссионного дохода. До 1 января 2001 года счет 83 «Добавочный капитал» кредитовался в корреспонденции со счетами по учету денежных средств или иных ценностей, переданных в оплату акций. Сейчас данный счет кредитуется в корреспонденции со счетом 75.1 «Расчеты по вкладам в уставный (складочный) капитал». Новый вариант предпочтительнее, ибо активы, поступающие в оплату акций, сразу принимаются к учету в полной сумме, а разница между продажной и номинальной стоимостью акций «оседает» на кредите счета 75.1 «Расчеты по вкладам в уставный (складочный) капитал», с которого в дальнейшем и списывается в кредит счета 83 «Добавочный капитал».

Б) по направлениям использования добавочного капитала:

1. Уценка основных средств;

Уценка основных средств;

2. Увеличение уставного капитала;

3. Распределение сумм между учредителями;

5. Отрицательные курсовые разницы и т.п.

Рубрика: Учет капитала

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин изменил стандарт по учету капитальных вложений Минфин планирует изменить стандарт по учету капитальных вложений Минфин утвердил стандарты бухучета основных средств и капитальных вложений Денежные средства, выплаченные учредителю в связи с уменьшением уставного капитала, облагаются НДФЛ Счет 84 не предназначен для учета расходов

налоговые последствия – АКГ «Деловой профиль»

Участник внес денежные средства на расчетный счет, которые были отражены в качестве добавочного капитала на 83 счете.

Нет, без налоговых последствий в данной ситуации не обойтись.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

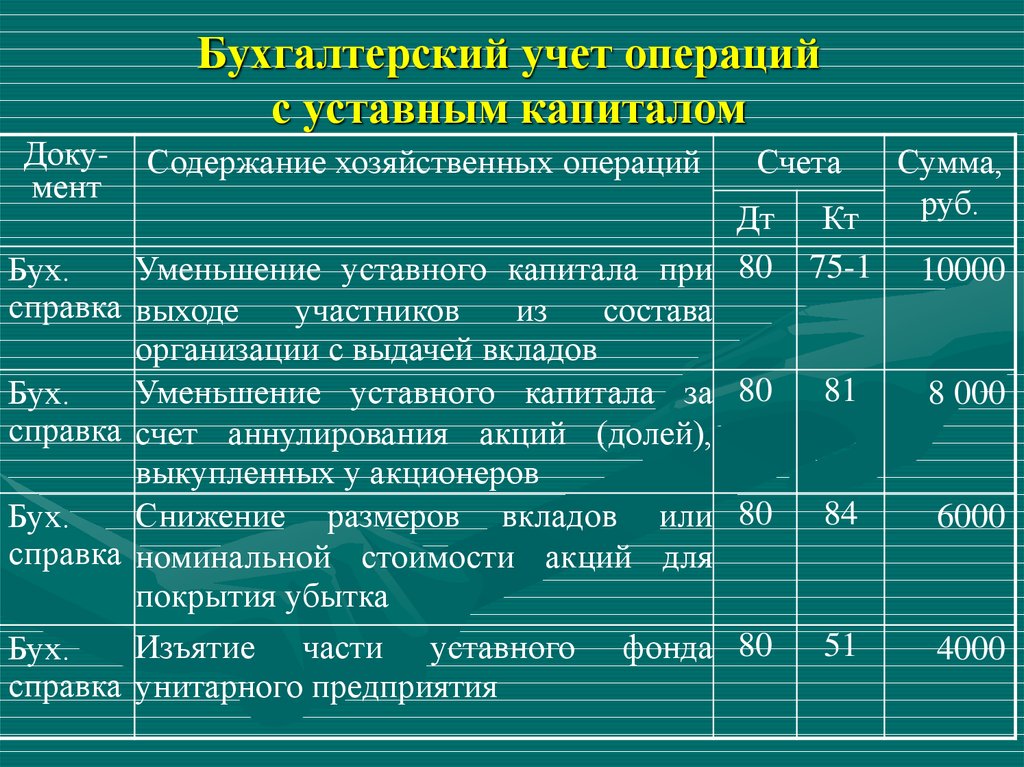

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в определенных случаях, одним из которых является случай распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями».

Официальных разъяснений от Минфина и ФНС по данному вопросу нет.

В письме УФНС России по г. Москве от 03.07.2008 N 20-12/063191@ была рассмотрена ситуация с распределением добавочного капитала между акционерами — юридическими лицами.

Налоговый орган разъяснил следующее: источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

В соответствии с п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Следовательно, средства, поступившие в результате распределения добавочного капитала в пользу акционеров, не являются дивидендами для целей налогообложения прибыли. Такие доходы юридических лиц подлежат налогообложению налогом на прибыль в общеустановленном порядке.

Такие доходы юридических лиц подлежат налогообложению налогом на прибыль в общеустановленном порядке.

К участнику, владеющему долей в уставном капитале общества в размере более 50%, подлежат применению нормы пп. 11 п. 1 ст. 251 НК РФ. При осуществлении выплат участнику за счет добавочного капитала у участника не возникает перед обществом встречных обязательств, в связи с чем такая выплата в смысле п. 2 ст. 248 НК РФ признается безвозмездной передачей имущества.

Аналогичный вывод содержится в Постановлении ФАС Уральского округа от 24.03.2010 N Ф09-1861/10-С3, в котором судьи пришли к заключению, что произведенные обществом своему единственному участнику безвозмездные денежные выплаты, источником которых не являлась чистая прибыль, не признаются дивидендами и не подлежат налогообложению на основании пп. 11 п. 1 ст. 251 НК РФ.

Для учредителя- физического лица перечень доходов, которые не подлежат налогообложению налогом на доходы физических лиц определен статьей 217 НК РФ.

Суммы, полученные налогоплательщиком в связи с уменьшением добавочного капитала в указанном перечне, не содержатся.

Таким образом, доход учредителя в виде выплаченных денежных средств в связи с уменьшением добавочного капитала подлежит налогообложению НДФЛ на общих основаниях.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Финансово-справочная система «Финансовый Директор»

Что это такое, формула и примеры

Что такое дополнительный оплаченный капитал (APIC)?

Дополнительный оплаченный капитал (APIC) — это бухгалтерский термин, относящийся к деньгам, которые инвестор платит сверх номинальной стоимости акций.

Часто называемый «вкладом капитала, превышающим номинал», APIC возникает, когда инвестор покупает недавно выпущенные акции непосредственно у компании на этапе ее первичного публичного предложения (IPO). APIC, который указан в разделе акционерного капитала (SE). баланса, рассматривается как возможность получения прибыли для компаний, поскольку это приводит к тому, что они получают избыточные денежные средства от акционеров.

баланса, рассматривается как возможность получения прибыли для компаний, поскольку это приводит к тому, что они получают избыточные денежные средства от акционеров.

Ключевые выводы

- Добавочный оплаченный капитал (APIC) — это разница между номинальной стоимостью акций и ценой, которую инвесторы фактически платят за них.

- Чтобы стать «дополнительной» частью оплаченного капитала, инвестор должен купить акции непосредственно у компании во время ее IPO.

- APIC обычно отражается в балансе как акционерный капитал.

- APIC — это отличный способ для компаний получать денежные средства без необходимости предоставления залога взамен.

Дополнительный оплаченный капитал

Как работает дополнительный оплаченный капитал (APIC)

Во время IPO фирма имеет право устанавливать любую цену на свои акции, которую считает подходящей. Между тем, инвесторы могут заплатить любую сумму сверх объявленной номинальной стоимости акций, которая генерирует APIC.

Предположим, что на этапе IPO компания XYZ Widget выпускает один миллион акций номинальной стоимостью 1 доллар за акцию, и что инвесторы предлагают акции на 2, 4 и 10 долларов выше номинальной стоимости. Далее предположим, что эти акции в конечном итоге будут проданы за 11 долларов, что, следовательно, принесет компании 11 миллионов долларов. В данном случае APIC составляет 10 миллионов долларов (11 миллионов долларов минус номинальная стоимость в 1 миллион долларов). Таким образом, в балансе компании 1 миллион долларов указан как «оплаченный капитал», а 10 миллионов долларов — как «дополнительный оплаченный капитал».

Как только акция торгуется на вторичном рынке, инвестор может заплатить столько, сколько выдержит рынок. Когда инвесторы покупают акции непосредственно у данной компании, эта корпорация получает и сохраняет средства в качестве оплаченного капитала. Но по прошествии этого времени, когда инвесторы покупают акции на открытом рынке, сгенерированные средства идут прямо в карманы инвесторов, распродающих свои позиции.

APIC регистрируется только при первичном публичном предложении (IPO); транзакции, которые происходят после IPO, не увеличивают счет APIC.

Особые указания

APIC обычно регистрируется в разделе SE баланса. Когда компания выпускает акции, в разделе акций делаются две записи: обыкновенные акции и APIC. Общая сумма денежных средств, полученных в результате IPO, записывается по дебету в разделе капитала, а обыкновенные акции и APIC отражаются по кредиту.

Формула APIC:

APIC = (цена выпуска – номинальная стоимость) x количество акций, приобретенных инвесторами.

Номинальная стоимость

В связи с тем, что APIC представляет собой деньги, уплаченные компании сверх номинальной стоимости ценной бумаги, важно понимать, что на самом деле означает номинал. Проще говоря, «номинальная стоимость» означает стоимость, которую компания присваивает акциям во время своего IPO, еще до того, как появится рынок для ценных бумаг. Эмитенты традиционно устанавливают заниженную номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию — чтобы заранее избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Эмитенты традиционно устанавливают заниженную номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию — чтобы заранее избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Рыночная стоимость

Рыночная стоимость – это фактическая цена финансового инструмента в любой момент времени. Фондовый рынок определяет реальную стоимость акций, которая постоянно меняется по мере того, как акции покупаются и продаются в течение торгового дня. Таким образом, инвесторы зарабатывают деньги на изменении стоимости акций с течением времени в зависимости от результатов деятельности компании и настроений инвесторов.

Дополнительный оплаченный капитал и оплаченный капитал

Оплаченный капитал или внесенный капитал — это полная сумма денежных средств или других активов, которые акционеры передали компании в обмен на акции. Оплаченный капитал включает в себя номинальную стоимость как обыкновенных, так и привилегированных акций плюс любую сумму, уплаченную сверх нормы.

Дополнительный оплаченный капитал, как следует из названия, включает только сумму, уплаченную сверх номинальной стоимости акций, выпущенных во время IPO компании.

Обе эти статьи включены рядом друг с другом в раздел SE баланса.

Преимущества добавочного капитала

Для обыкновенных акций оплаченный капитал состоит из номинальной стоимости акции и APIC, последняя из которых может составлять значительную часть акционерного капитала компании до того, как нераспределенная прибыль начнет накапливаться. Этот капитал обеспечивает уровень защиты от потенциальных убытков в случае, если нераспределенная прибыль начнет демонстрировать дефицит.

Еще одним огромным преимуществом компании, выпускающей акции, является то, что она не увеличивает фиксированную стоимость компании. Компании не нужно платить инвестору; даже дивиденды не требуются. Кроме того, инвесторы не претендуют на существующие активы компании.

После выпуска акций акционерам компания может использовать полученные средства любым способом по своему выбору, будь то погашение кредитов, покупка актива или любые другие действия, которые могут принести пользу компании.

Чем полезен дополнительный оплаченный капитал?

APIC — это отличный способ для компаний получать денежные средства без необходимости предоставления залога взамен. Кроме того, покупка акций компании на IPO может быть невероятно прибыльной для некоторых инвесторов.

Является ли дополнительный оплаченный капитал активом?

APIC регистрируется в разделе собственного капитала баланса компании. Он регистрируется как кредит в составе акционерного капитала и относится к деньгам, которые инвестор платит сверх номинальной стоимости акций. Общая сумма денежных средств, полученных от APIC, классифицируется как дебет в разделе активов баланса с соответствующими кредитами для APIC и регулярно оплаченным капиталом, расположенными в разделе собственного капитала.

Как рассчитать дополнительный оплаченный капитал?

Формула APIC – это APIC = (цена выпуска – номинальная стоимость) x количество акций, приобретенных инвесторами.

Как увеличивается или уменьшается оплаченный капитал?

Любой новый выпуск привилегированных или обыкновенных акций может увеличить оплаченный капитал по мере отражения избыточной стоимости. Оплаченный капитал может быть уменьшен за счет выкупа акций.

Оплаченный капитал может быть уменьшен за счет выкупа акций.

Исправление — 29 марта 2022 г.: Предыдущая версия этой статьи неточно указывала, где APIC отображается в балансе.

Дополнительный оплаченный капитал (APIC) | Формула + расчет

Что такое добавочный капитал?

Дополнительный оплаченный капитал (APIC) представляет собой сумму, полученную сверх номинальной стоимости от выпуска привилегированных или обыкновенных акций.

Как рассчитать дополнительный оплаченный капитал (APIC)

APIC, аббревиатура от «дополнительный оплаченный капитал», представляет собой превышение общей суммы, уплаченной инвесторами, над номинальной стоимостью акций компании.

Другими словами, добавочный капитал — это сумма, которую инвесторы готовы заплатить сверх номинальной стоимости акций компании.

В балансе статья добавочного капитала показана отдельно в разделе акционерного капитала под обыкновенными акциями, а номинальная стоимость указана рядом с ней в качестве справочной информации.

Номинальная стоимость акций обычно устанавливается очень низкой (например, 0,01 доллара США), поэтому большая часть стоимости, полученной от инвесторов для увеличения капитала, будет отражаться на счете дополнительного оплаченного капитала (APIC), а не на счете обыкновенных акций. .

Дополнительный оплаченный капитал часто используется взаимозаменяемо с несколькими терминами, такими как:

- Внесенный излишек

- Внесенный капитал сверх номинала

- Капитал, превышающий номинальную стоимость

- Оплаченный капитал сверх установленной стоимости

Когда частная компания решает стать публичной в рамках первичного публичного предложения (IPO), ее акции впервые предлагаются общественности.

В рамках процесса IPO компания должна установить соответствующую цену за каждую акцию в своем уставе, и эта цена называется «номинальной стоимостью» акций.

Показатель оплаченного капитала равен сумме номинальной стоимости и APIC, что означает, что APIC предназначен для получения «премии», выплачиваемой инвесторами.

Расчет добавочного капитала (APIC) представляет собой двухэтапный процесс:

- Шаг 1 : Номинальная стоимость акций вычитается из цены выпуска, по которой акции были проданы.

- Шаг 2 : Превышение цены продажи и номинальной стоимости затем умножается на количество выпущенных акций.

Формула дополнительного оплаченного капитала

Формула добавочного капитала (APIC) выглядит следующим образом.

Дополнительный оплаченный капитал (APIC) = (Цена выпуска – Номинальная стоимость) × Обыкновенные акции в обращении

В целях финансового моделирования APIC консолидируется с отдельной строкой обыкновенных акций, а затем прогнозируется с использованием графика пролонгации.

Конечный APIC = Начальный APIC + Компенсация на основе акций (SBC) + Исполненные опционы на акции

APIC и рыночная стоимость акций (цена акций)

Одним из распространенных заблуждений является то, что цена продажи на дату выпуска представляет собой рыночную стоимость акций, т. е. текущую цену акций компании, определяемую вторичными торгами на открытых рынках.

е. текущую цену акций компании, определяемую вторичными торгами на открытых рынках.

Вместо этого добавочный оплаченный капитал основывается на первоначальной «цене предложения» акций на дату выпуска, например на дату IPO или вторичного размещения.

Повторим, счет APIC может увеличиться только в том случае, если эмитент продаст больше акций инвесторам, в которых цена выпуска превышает номинальную стоимость акций.

Таким образом, изменения цены акций компании — вверх или вниз — не влияют на заявленную сумму APIC в балансе, поскольку эти операции не связаны напрямую с эмитентом.

Калькулятор дополнительного оплаченного капитала — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета дополнительного оплаченного капитала (APIC)

Предположим, что частная компания недавно стала публичной посредством IPO, в ходе которого ее акции были выпущены по цене продажи 5,00 долл.

Об авторе