Добавочный капитал предприятия формируется в результате: За счет чего формируется добавочный капитал

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА. Бухгалтерский учет

Читайте также

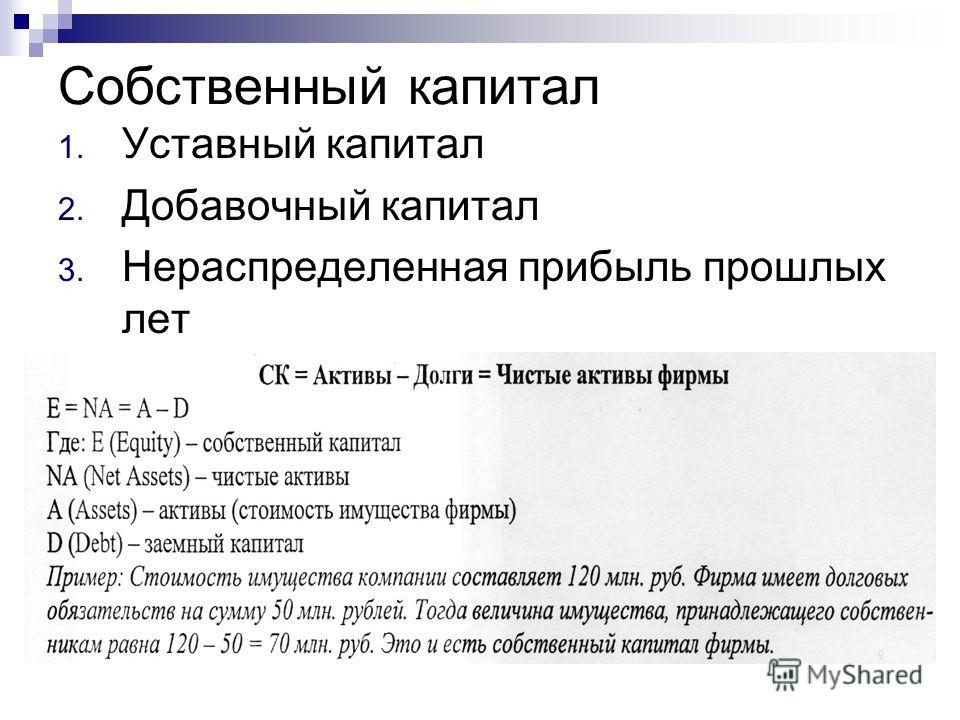

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

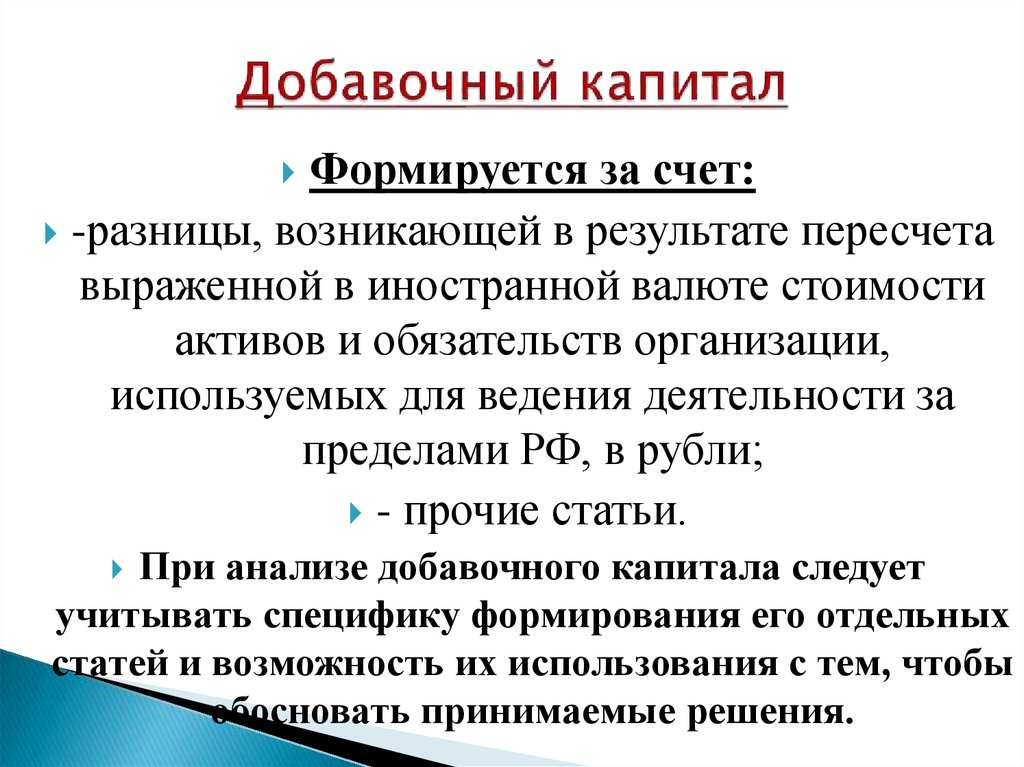

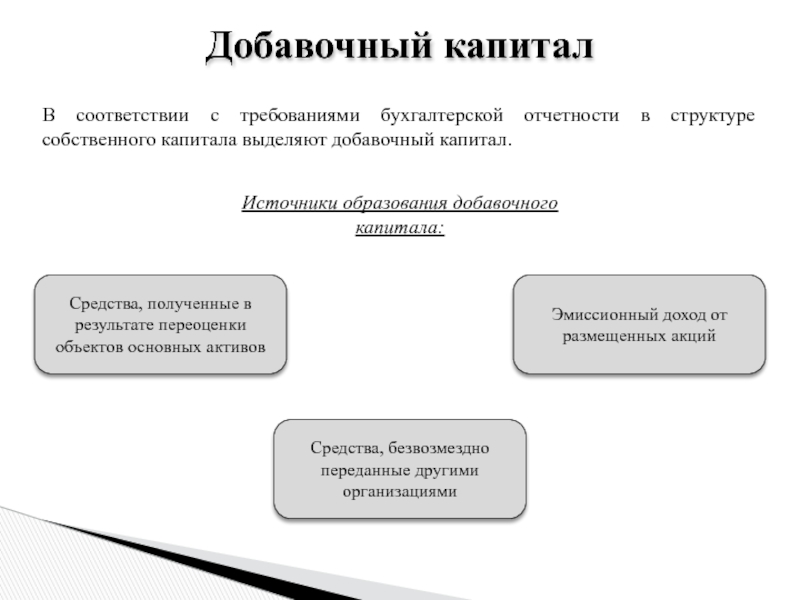

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

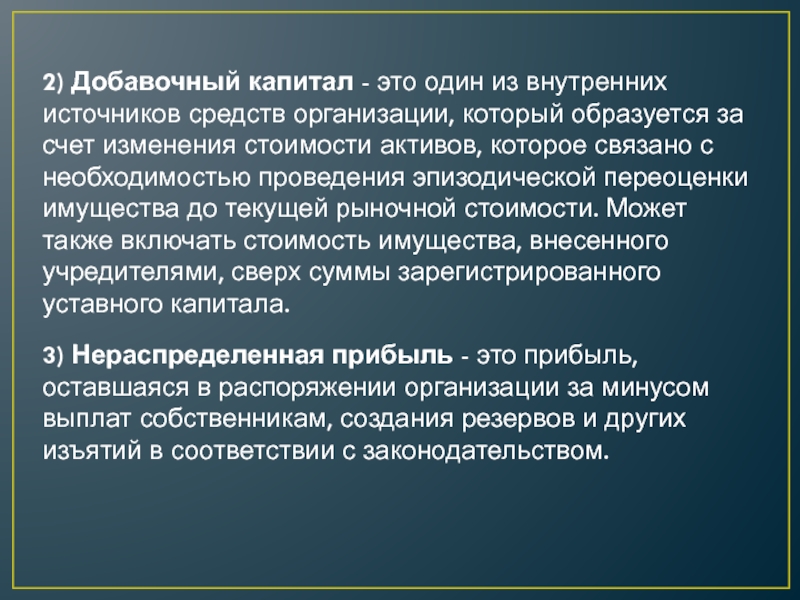

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.4. Учет резервного капитала

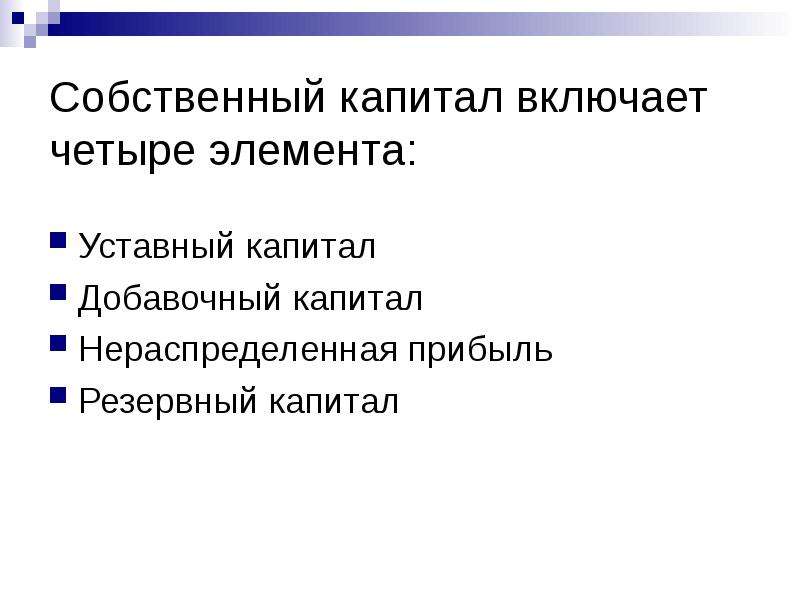

12.4. Учет резервного капитала Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.

5. Учет добавочного капитала

5. Учет добавочного капитала

12.5. Учет добавочного капитала Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

3.12 Учет капитала организации

3.12 Учет капитала организации Уставный капитал.В современной российской экономике капитал выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с п.66 Положения по ведению бухгалтерского

Глава 6. Учет капитала

6.2. Учет резервного и добавочного капитала

6.2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации. Средства резервного капитала акционерного общества предназначены для покрытия

Средства резервного капитала акционерного общества предназначены для покрытия

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

13.2. Учет резервного капитала

13.2. Учет резервного капитала 13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.Для покрытия непредвиденных расходов и

13.3. Учет добавочного капитала

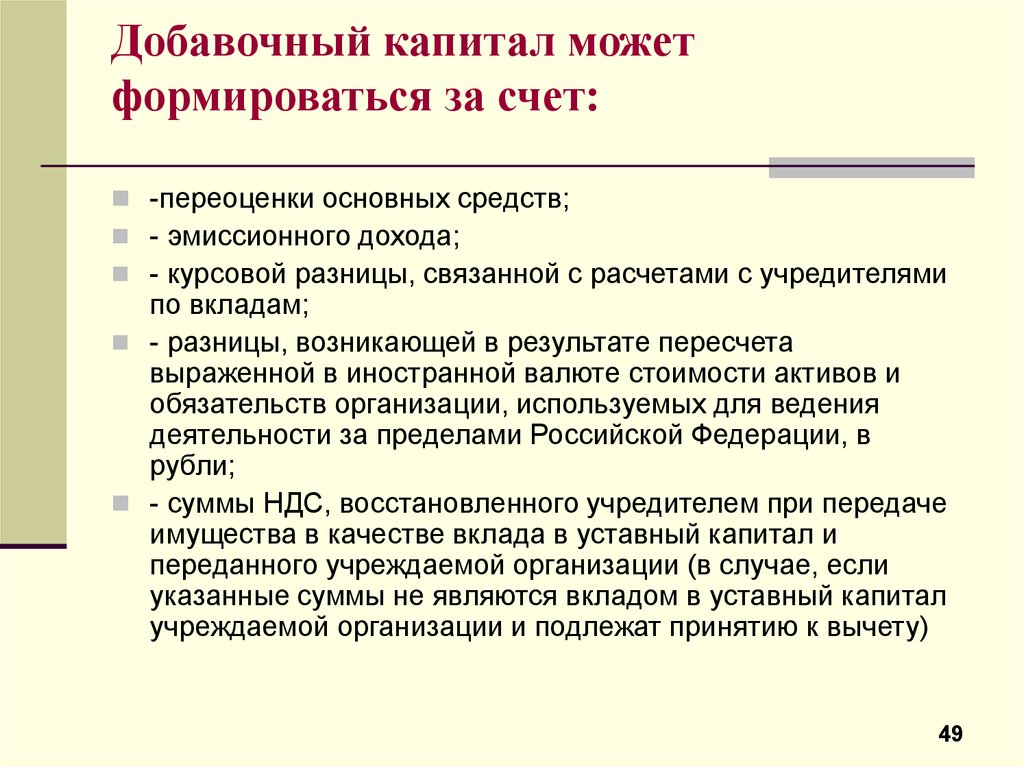

13.3. Учет добавочного капитала 13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

45. Учет резервного и добавочного капитала

45. Учет резервного и добавочного капитала Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

83. Аудит уставного, добавочного капитала и резервов (начало)

83. Аудит уставного, добавочного капитала и резервов (начало)

Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

Аудит уставного, добавочного капитала и резервов (начало)

Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84. Аудит уставного, добавочного капитала и резервов (окончание)

84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

Капитал добавочный — Энциклопедия по экономике

Переменная часть собственного капитала во многом зависит от финансовых результатов деятельности предприятия. За счет него формируется резервный капитал, добавочный капитал, нераспределенная прибыль. Формирование резервного и добавочного капитала имеет разную экономическую природу. Резервный капитал формируется за счет чистой прибыли. Добавочный капитал формируется в результате переоценки отдельных статей внеоборотных активов, а также за счет эмиссионного дохода. Нераспределенная прибыль — чистая прибыль (или ее часть), которая используется на накопление имущества предприятия либо направляется на пополнение оборотных средств и другие нужды. [c.292] [c.461]

[c.461]Следующий элемент собственного капитала — добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и др. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предпри- [c.191]

Собственный капитал Добавочный капитал [c.280]

Коммерческие организации — наиболее значимые хозяйствующие субъекты рыночной экономики. Они обладают собственным капиталом, который не всегда, однако, дает гарантированную прибыль. Даже если образовалась прибыль в течение года, то это не означает, что ее будет достаточно для осуществления долгосрочных финансовых вложений (инвестиций) в развитие производства, пополнения оборотных средств, выплат акционерам дивидендов по акциям и т.п. В то же время уже сформированный собственный капитал является экономической основой стабильности функционирования организаций. По существу он мало изменяется по своей величине в течение года (например, уставный капитал, резервный капитал, добавочный капитал, фонд накопления, фонд социальной сферы и т.п.). Конечно, эти малоподвижные средства можно направлять и на долгосрочные инвестиции, подвергнув, таким образом, собственный капитал значительному риску. [c.349]

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. В составе собственного капитала организации учитываются капитал и резервы уставный капитал добавочный капитал резервный капитал нераспределенная прибыль целевое финансирование прочие доходы и резервы. [c.40]

К счетам для учета капитала и резервов и других собственных источников средств относятся счета Уставный капитал , Резервный капитал , Добавочный капитал , Нераспределенная прибыль и др.

Фондовые счета или счета для учета капитала предназначены для учета источников собственных средств. К ним относятся счета Уставный капитал , Резервный капитала , Добавочный капитал , Нераспределенная прибыль и др. Фондовые счета пассивные. Сальдо они могут иметь только кредитовое. Оборот по кредиту означает увеличение источников средств, а по дебету — уменьшение источников средств. [c.89]

Уставный капитал Собственные акции (доли) Резервный капитал Добавочный капитал [c.26]

Но в процессе хозяйственной деятельности организации могут происходить текущие изменения финансового состояния, которые не требуют перерегистрации уставного капитала. В таких случаях вводится понятие добавочного капитала. Добавочный капитал включает в себя суммы прироста стоимости внеоборотных активов организации, эмиссионный доход и т.д. Для учета состояния и движения средств добавочного капитала используется счет 83 Добавочный капитал . [c.168]

Доля ГО в увеличении капитала ЗО отражается по соответствующим статьям капитала (добавочный капитал, резервный капитал и т. п.). [c.210]

Уставный капитал Собственные акции (доли) Резервный капитал Добавочный капитал Нераспределенная прибыль (непокрытый убыток) [c.331]

Одновременно увеличивающие активы и капитал (добавочный)-ФХЖ 2-3 [c.411]

Уставный капитал Добавочный капитал Резервный капитал Фонд накопления Фонд социальной сферы [c.210]

Выпущенный капитал Добавочный капитал Накопленная прибыль (убыток) [c.594]

Показатели капитала начинают употребляться в научной, учебной и справочной литературе, бухгалтерской отчетности (в балансе — уставный капитал, в российском балансе — уставный капитал, добавочный капитал, резервный капитал). Однако пока нет единообразного понимания сущности и методики расчета некоторых аналитических его показателей. Единый подход к решению данной проблемы постепенно вырабатывается по мере приближения к международным стандартам бухгалтерского учета и

[c.11]

Единый подход к решению данной проблемы постепенно вырабатывается по мере приближения к международным стандартам бухгалтерского учета и

[c.11]

Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток вычитается) Резервы, образованные в соответствии с законодательством. Резервы, образованные в соответствии с учредительными документами. [c.207]

Отечественная практика учета рассматривает собственный капитал как совокупность различных по экономическому содержанию и использованию источников финансовых средств уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, целевые (специальные) фонды. [c.262]

Уставный капитал. Добавочный капитал и резервы [c.277]

Капитал Уставный капитал Добавочный капитал Нераспределенная прибыль (непокрытый убыток) 80 83 84 V [c.241]

Уставный капитал Добавочный капитал Резервный капитал Фонды накопления Фонд социальной сферы Целевые финансирование и поступления Итого по разделу IV [c.64]

Счета фондов и капиталов предназначены для контроля за состоянием и изменением фондов предприятия ( Уставный капитал , Добавочный капитал , Резервный капитал ). [c.100]

Счета финансовых результатов и капитала. Финансовые результаты и капитал фигурируют в качестве названий разделов ПС. Мы выделим в качестве их наиболее типических представителей счета Прибыли и убытки, Резервный капитал, Добавочный капитал и Нераспределенная прибыль (непокрытый убыток). [c.298]

Источники собственных средств (собственный капитал), из них доля меньшинства в том числе уставный капитал добавочный капитал 600 450 150 300 150 150 470 150 320 690 90 495 195 [c.231]

Структура акционерного капитала состоит из следующих элементов уставной капитал, добавочный капитал, резервный капитал (по российскому закону [c.170]

Нематериальные активы и основные средства Незавершенное строительство Долгосрочные финансовые вложения Прочие внеоборотные активы 110 120 123 130 140 Уставный капитал Добавочный капитал Долгосрочные пассивы Фонды накопления Целевое финансирование Нераспределенная прибыль 410 420 510 513 440 460 470 480

[c. 138]

138]

Запасы Уставный капитал Добавочный капитал Резервный капитал Фонды накопления Нераспределенная прибыль Краткосрочные пассивы 410 420 430 440 470 480 610 621 [c.138]

Уставный фонд соответствует сумме позиций формы № 1 Уставный капитал , Добавочный капитал , Резервный капитал [c.160]

Финансовая деятельность — движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, распределением и использованием прибыли, долгосрочными и краткосрочными финансовыми вложениями, продажей корпоративных ценных бумаг, получением долгосрочных и [c.306]

Уставный капитал Добавочный капитал Резервный капитал Целевые финансирование и поступления Нераспределенная прибыль прошлых лет Нераспределенная прибыль отчетного года Итого по разделу 3 15 000 72 920 5 000 7 000 45 041 X 144 961 15 000 72 920 5 000 11000 45 041 11 869 160 830 [c.83]

Источниками образования собственных средств являются уставный капитал, добавочный капитал (суммы от переоценки товарно-материальных ценностей и основных фондов, комиссионного дохода), целевые финансирование и поступления, резервный капитал, фонды накопления, фонд социальной сферы, нераспределенная прибыль. [c.42]

Фонды собственных средств — уставный капитал — добавочный капитал — резервный фонд — фонд накоплений — нераспределенная прибыль, убытки — прочие ——————————— .i…………—————————————— ————————————————————— 2. Фонды привлеченных средств — фонд потребления — доходы будущих периодов — резервы предстоящих расходов — задолженность участникам по выплате доходов — прочие [c.34]

Уставный капитал, добавочный капитал, резервный капитал, целевые финансовые поступления, нераспределенная прибыль отчетного года и прошлых лет [c.80]

В экономической литературе под акционерным капиталом понимается уставный (складочный) капитал акционерного общества. По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

[c.382]

Основная цель образования фонда накопления — приобретение нового основного и оборотного капитала. Добавочный капитал образуется при переоценке основных фондов и других материальных ценностей. [c.64]

Устав- Премр ный ка- на акции питал ционерн 1Я ак-ого ва Резервный капитал Добавочный капитал Накопляемая прибыль [c.246]

В ф. № 3 Отчет об изменениях капитала раскрываются частные показатели движения собственного капитала организации (уставного капитала, добавочного и резервного капиталов, нераспределенной прибыли, непокрытых убытков отчетного года и прошлых лет) рассчитываются их величины по состоянию на начало и конец года отражаются поступление и использование (расходование) всех состаачяюших собственного капитала, оценочных резервов. [c.101]

Показатели Ус-тав-ный капитал Добавочный капитал Резервный капитал де-лен-ная прибыль прош- ды социальной сфе-пы вые фи-нан-сиро-вания и по- предстоящих расходов ноч-ц тл ПШ9 резервы [c.163]

Доходы, полученные в счет будущих периодов Амортизация основных средств, нематериальных активов, МБП Доходы от прочей деятельности и хозяйственных операций Лулиды ui ипвсишциигтии доислопи ш Доходы от финансовой деятельности Прибыль от текущей деятельности Нераспределенная прибыль прошлых лет Специальные фонды Резервный капитал Добавочный капитал в его денежной части Уставный капитал, сформированный за счет денежных поступлений

[c. 307]

307]

Нераспред елейна прибыль Фонды накопления Резервный капитал Добавочный капитал [c.249]

Добавочный капитал — это… Что такое Добавочный капитал?

- Добавочный капитал

- Добавочный капитал

- Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций.

Финансовый словарь Финам.

.

- Добавленная стоимость

- Добойник

Смотреть что такое «Добавочный капитал» в других словарях:

Добавочный капитал — капитал, который формируется в результате дооценки внеоборотных активов. В акционерных обществах в добавочный капитал зачисляют сумму, полученную сверх номинальной стоимости размещенных акций. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Добавочный капитал — Добавочный капитал (additional paid in capital, capital surplus) 1) сумма, уплаченная акционерами сверх номинальной стоимости акций; 2) увеличение собственного капитала компании в результате переоценки активов … Экономико-математический словарь

добавочный капитал — 1. Сумма, уплаченная акционерами сверх номинальной стоимости акций. 2. Увеличение собственного капитала компании в результате переоценки активов. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN additional paid… … Справочник технического переводчика

Добавочный капитал — 83 счет пассив в Плане счетов баланса, складывающаяся из следующих элементов: эмиссионный доход разница между продажной и номинальной стоимостью акций предприятия; курсовые разницы разницы при оплате доли уставного капитала в иностранной валюте;… … Википедия

Добавочный капитал — Понятие добавочного капитала не определено гражданским законодательством.

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное право

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное правоДобавочный капитал юридического лица — Добавочный капитал образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет… … Официальная терминология

Счет Бухгалтерского Учета 87 Добавочный Капитал — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 «ДОБАВОЧНЫЙ КАПИТАЛ» — счет, предназначенный для обобщения информации о состоянии и движении резервного капитала, образуемого в соответствии с законодательством РФ и учредительными документами. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 87 ДОБАВОЧНЫЙ КАПИТАЛ — счет, предназначенный для обобщения информации о добавочном капитале предприятия. К счету 87 могут быть открыты субсчета: 87 1 Прирост стоимости имущества по переоценке , 87 2 Эмиссионный доход , 87 3 Безвозмездно полученные ценности и др.… … Большой экономический словарь

Капитал добавочный — часть капитала организации, не связанного с вкладами участников и приростом капитала за счет прибыли, накопленной за все время деятельности организации. Сумма дооценки основных средств, проводимой в установленном порядке, сумма, полученная сверх… … Энциклопедический словарь-справочник руководителя предприятия

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное право

Понятие добавочного капитала раскрывается нормативными документами по бухгалтерскому учету. Добавочный капитал является одним из источников собственных средств организации … Словарь: бухгалтерский учет, налоги, хозяйственное правоФормирование и организация бухгалтерского учета добавочного капитала

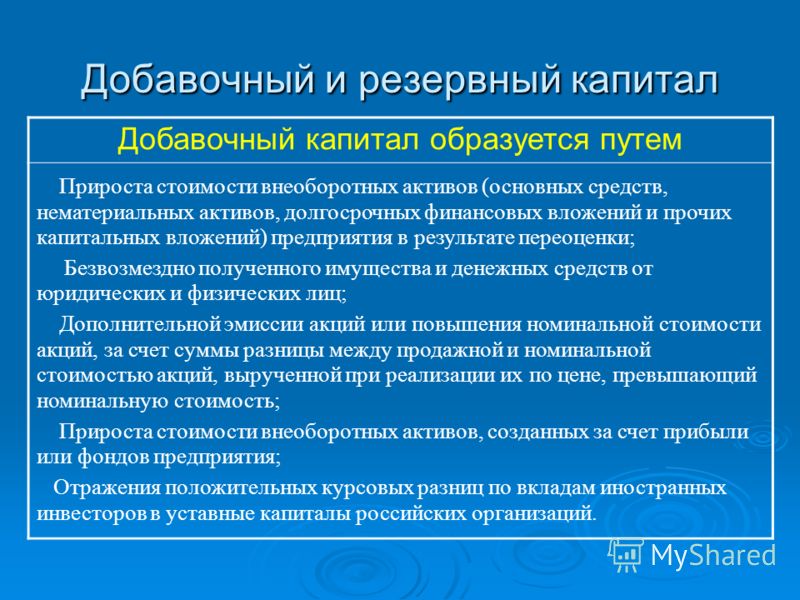

В составе добавочного капитала предприятия учитываются изменения стоимости внеоборотных активов в результате их переоценки, эмиссионный доход, положительные и отрицательные курсовые разницы, в случае погашения задолженности учредителей по взносам в уставный капитал, выраженной в иностранной валюте.

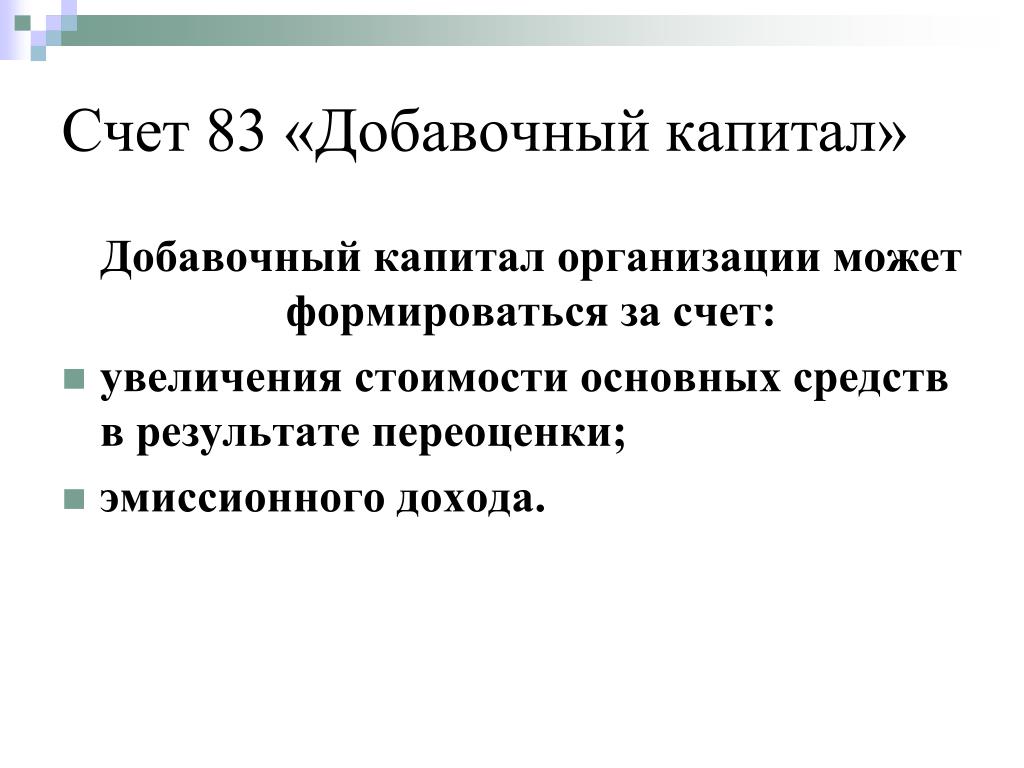

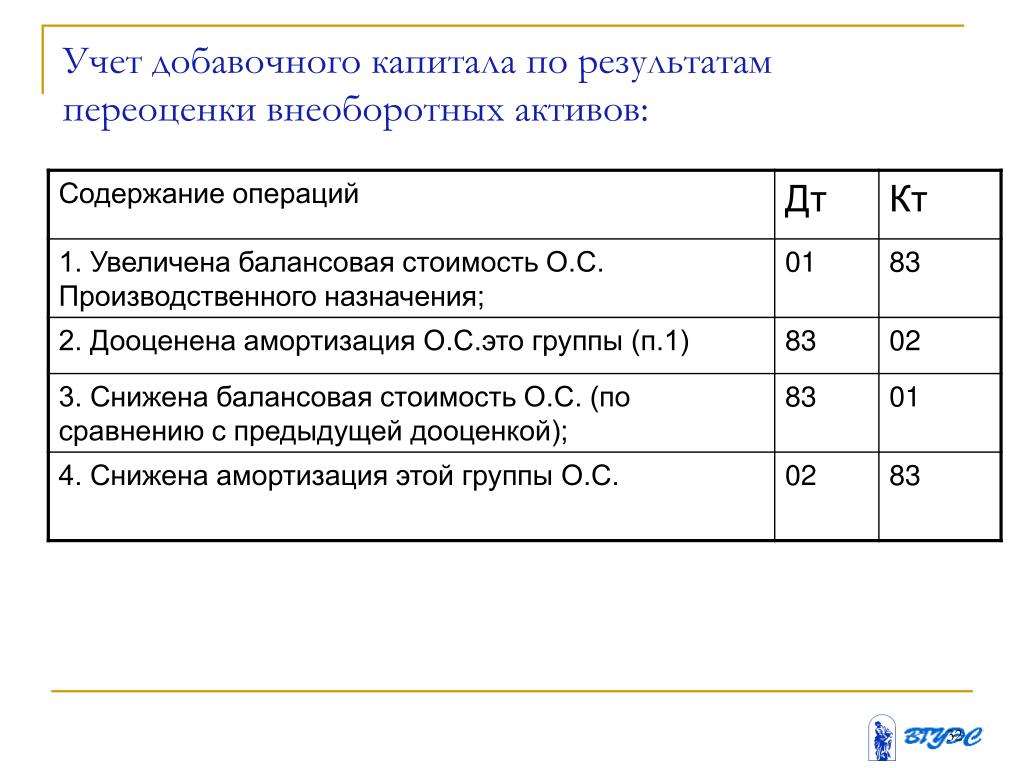

Для учета добавочного капитала используется счет 83 «Добавочный капитал»,счет пассивный балансовый. При формировании и использовании добавочного капитала делаются бухгалтерские записи на счетах бухгалтерского учета. По результатам переоценки основных средств:

— увеличение балансовой стоимостичислящихся на балансе предприятия и введенных в действие в отчетном году основных средствдо их восстановительной стоимости отражается записями на счетах бухгалтерского учета:

Д 01 «Основные средства» К 83 «Добавочный капитал»;

увеличение суммы амортизации основных средств в результате переоценки отражается записями на счетах бухгалтерского учета:

Д 83 «Добавочный капитал» К 02 «Амортизация основных средств»;

— уменьшение балансовой стоимостичислящихся на балансе предприятий и введенных в действие в отчетном году основных средствдо их восстановительной стоимости:

Д 83 «Добавочный капитал» К 01 «Основные средства»;

— уменьшение суммы амортизации основных средств в результате переоценки отражается записями на счетах бухгалтерского учета:

Д 02 «Амортизация основных средств» К 83 «Добавочный капитал»;

— дополнительная оценка оборудования, требующего монтажа и предназначенного для установки, и незавершенного строительства, отражается бухгалтерскими записями на счетах:

Д 07 «Оборудование к установке»

Д 08 «Вложения во внеоборотные активы»

К 83 «Добавочный капитал»;

— уценка оборудования, требующего монтажа и предназначенного для установки, и незавершенного строительства отражается записями на счетах бухгалтерского учета:

Д 83 «Добавочный капитал»

К 07 «Оборудование к установке»

К 08 «Вложения во внеоборотные активы».

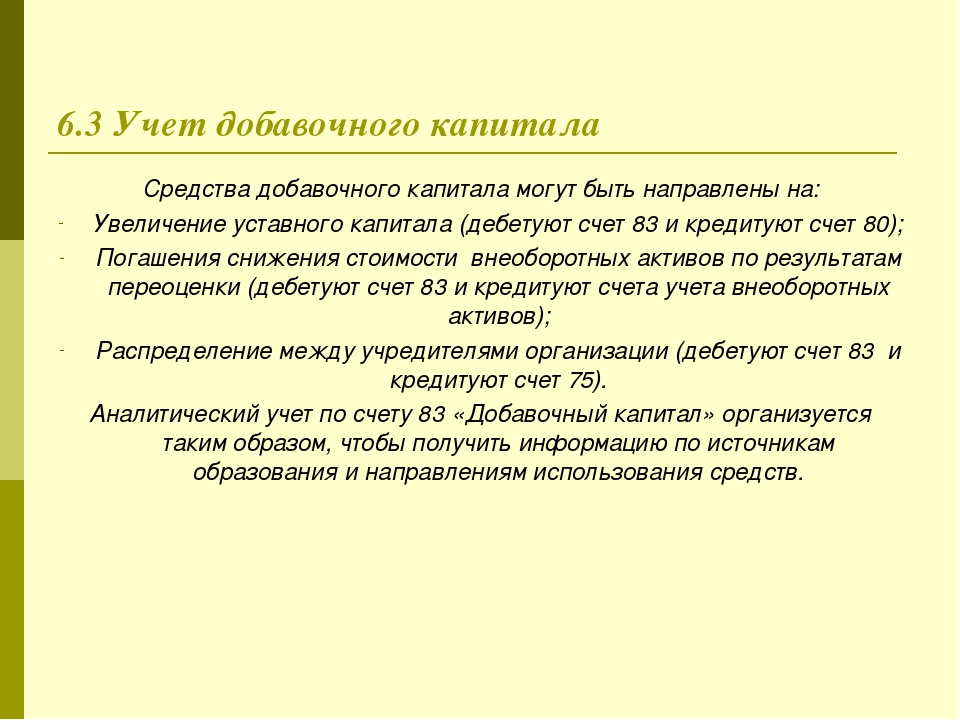

Суммы, отнесенные в кредит счета83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

— погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки;

— направления средств на увеличение уставного капитала;

— распределения сумм между учредителями организации.

3.2. Эмиссионный доход

Эмиссионный доход — это средства, полученные акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости. Эмиссионный доход представляет собой определенную стоимостную оценку имущества (например, денежных средств), полученного предприятием дополнительно, являющегося, по сути, приростом имущества предприятия, отражаемым непосредственно на счетах учета капитала предприятия в соответствии с правилами ведения бухгалтерского учета.

Организация бухгалтерского учета эмиссионного дохода

Выпуск дополнительных акций отражается бухгалтерскими записями на счетах:

— по номинальной стоимости:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» К 80 «Уставный капитал»;

—размещение акций по номиналу отражается записями на счетах бухгалтерского учета:

Д 50 «Касса» , Д 51 «Расчетные счета»

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

— эмиссионный доход,возникающий при продаже эмитированных предприятием акций по ценам, превышающим их номинальную стоимость, отражается записями на счетах бухгалтерского учета:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» К 83 «Добавочный капитал».

Добавочный капитал (эмиссионный доход), в соответствии с действующими нормативными документами по бухгалтерскому учету, может быть направлен:

—на увеличение уставного капитала:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»

К 80 «Уставный капитал»

или

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

— на погашение убытков:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»

К 84 «Нераспределенная прибыль (непокрытый убыток)»;

— на распределение сумм между учредителями предприятия:

Д 83 «Добавочный капитал» субсчет «Эмиссионный доход»

К 75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов».

Бухгалтерский учет вклада в уставный капитал иностранных инвесторов

Денежный вклад иностранного учредителя зачисляется только в рублевом эквиваленте. Вклад такого учредителя на момент регистрации акционерного общества определяется в иностранной валюте и ее рублевом эквиваленте по курсу на дату регистрации. Для перечисления вклада иностранный учредитель обязан открыть в России специальный счет, на который зачисляются его валютные средства. Эти средства затем переводятся на счет акционерного общества в рублевом эквиваленте по курсу на дату зачисления вклада.

Положительные и отрицательные курсовые разницы в случае погашения задолженности учредителей по взносам в уставный капитал, выраженной в иностранной валюте,отражаются по кредиту и дебету счета 83 «Добавочный капитал».Делаются записи на счетах бухгалтерского учета:

— на сумму положительных . курсовых разниц:

курсовых разниц:

Д 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» К 83 «Добавочный капитал»;

— на сумму отрицательных курсовых разниц:

Д 83 «Добавочный капитал»

К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Учет нераспределенной прибыли (непокрытого убытка)

Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия осуществляется на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

С 1 января 2002 г. на счетах учета нераспределенной прибыли (непокрытого убытка) следует отражать сумму уценки объектов основных средств, а также разницу между суммой уценки и дооценки объекта, которая была получена в результате переоценки, проведенной в предыдущие отчетные периоды. Ранее эти суммы относились на счета прибылей и убытков в составе операционных расходов.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря бухгалтерскими записями:

Д 99 «Прибыли и убытки»

К 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря бухгалтерскими записями:

Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 99 «Прибыли и убытки».

В новой редакции Плана счетов конечный результат деятельности предприятия называется «чистая прибыль» или «чистый убыток»,так как в его формировании теперь участвуют операции по начислению налогов, штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

Согласно Плану счетов, все расходы организации должны или капитализироваться (включаться в стоимость активов), или списываться на счет прибылей/убытков (непосредственно или через себестоимость продукции).

Отнесение каких-либо расходов, кроме строго определенных, на счет чистой прибыли не допускается. К этим определенным расходам относятся расходы на выплату доходов от участия в организации, создание резервного капитала и других резервных фондов, покрытие убытков прошлых лет и др.

Направления прибыли определяются или учредительными документами, или учетной политикой организации.

В пояснениях к счету 84 «Нераспределенная прибыль (непокрытый убыток)»отражена только одна операция по использованию чистой прибыли отчетного года — на выплату доходов учредителям (участникам).

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) предприятия по итогам утверждения годовой бухгалтерской отчетности отражается бухгалтерскими записями на счетах бухгалтерского учета:

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Определение дополнительного оплаченного капитала

Что такое дополнительный оплаченный капитал?

Дополнительный оплаченный капитал (APIC) — это бухгалтерский термин, относящийся к деньгам, которые инвестор платит сверх номинальной стоимости акций. APIC, который часто называют «вложенным капиталом сверх номинала», возникает, когда инвестор покупает недавно выпущенные акции непосредственно у компании на этапе ее первичного публичного предложения (IPO). Таким образом, APIC, которые включены в раздел «Акции акционера» собственный капитал », рассматриваются как возможности получения прибыли для компаний, которые получают избыточные денежные средства от акционеров.

[Важно: дополнительный оплаченный капитал отражается только при первичном публичном размещении (IPO); операции, которые происходят после IPO, не увеличивают счет дополнительного оплаченного капитала. ]

]

Дополнительный оплаченный капитал

Как работает дополнительный оплаченный капитал?

Инвесторы могут заплатить любую сумму, превышающую номинальную

Во время IPO фирма имеет право устанавливать любую цену на свои акции, которую она считает подходящей. Между тем, инвесторы могут по своему усмотрению заплатить любую сумму, превышающую заявленную номинальную стоимость акции, что создает дополнительный оплаченный капитал.

Предположим, что на этапе IPO компания XYZ Widget Company выпускает один миллион акций с номинальной стоимостью 1 доллар за акцию и что инвесторы предлагают акции на 2, 4 и 10 долларов выше номинальной стоимости. Предположим далее, что эти акции в конечном итоге продаются за 11 долларов, в результате чего компания получает 11 миллионов долларов. В этом случае добавочный оплаченный капитал составляет 10 миллионов долларов (11 миллионов долларов за вычетом номинальной стоимости в 1 миллион долларов). Таким образом, в балансе компании 1 миллион долларов отражается как «оплаченный капитал», а 10 миллионов долларов — как «добавочный оплаченный капитал».

А после IPO?

Как только акция торгуется на вторичном рынке, инвестор может заплатить все, что рынок принесет. Когда инвесторы покупают акции непосредственно у данной компании, эта корпорация получает и сохраняет средства в качестве оплаченного капитала. Но после этого, когда инвесторы покупают акции на открытом рынке, полученные средства идут прямо в карманы инвесторов, продающих свои позиции.

Дополнительные сведения о дополнительном оплаченном капитале

Добавляет в акционерный капитал

Дополнительный оплаченный капитал — это отчетный термин, сумма которого обычно указывается в разделе баланса акционерного капитала (SE).

Номинальная стоимость

В связи с тем, что добавочный оплаченный капитал представляет собой деньги, уплаченные компании, превышающие номинальную стоимость ценной бумаги, важно понимать, что на самом деле означает номинал. Проще говоря, «номинал» означает стоимость, которую компания присваивает акциям во время IPO, еще до того, как появится рынок для ценных бумаг. Эмитенты традиционно устанавливают намеренно низкую номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию, чтобы упреждающе избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Проще говоря, «номинал» означает стоимость, которую компания присваивает акциям во время IPO, еще до того, как появится рынок для ценных бумаг. Эмитенты традиционно устанавливают намеренно низкую номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию, чтобы упреждающе избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Рыночная стоимость

Рыночная стоимость — это фактическая цена финансового инструмента в любой момент времени. Фондовый рынок определяет реальную стоимость акции, которая постоянно меняется, поскольку акции покупаются и продаются в течение торгового дня. Таким образом, инвесторы зарабатывают деньги на изменении стоимости акций с течением времени в зависимости от результатов деятельности компании и настроений инвесторов.

Основные выводы- Дополнительный оплаченный капитал — это разница между номинальной стоимостью акции и ценой, которую инвесторы фактически платят за нее.

- Чтобы быть «дополнительным» оплаченным капиталом, инвестор должен выкупить акции непосредственно у компании во время ее IPO.

- Добавочный оплаченный капитал обычно учитывается как собственный капитал в балансе.

Почему важен дополнительный оплаченный капитал?

В случае обыкновенных акций оплаченный капитал состоит из номинальной стоимости акции и дополнительного оплаченного капитала, последний из которых может обеспечить значительную часть собственного капитала компании до того, как нераспределенная прибыль начнет накапливаться.Этот капитал обеспечивает уровень защиты от потенциальных убытков в случае, если нераспределенная прибыль начнет показывать дефицит.

Капитальные вложения в бизнес

Термин «капитальные вложения» имеет два значения в бизнесе. Во-первых, капитальные вложения относятся к деньгам, используемым бизнесом для покупки основных средств, таких как земля, оборудование или здания.

Во-вторых, капитальные вложения относятся к деньгам, вложенным в бизнес с пониманием того, что деньги будут использоваться для покупки основных средств, а не для покрытия повседневных операционных расходов бизнеса.Например, для приобретения дополнительных капитальных активов растущему бизнесу может потребоваться капитальные вложения в форме заемного финансирования от финансового учреждения или долевого финансирования от бизнес-ангелов или венчурных капиталистов.

Цели капитальных вложений

Обычно существует три основных причины, по которым бизнес делает капитальные вложения:

- Для приобретения дополнительных капитальных активов для расширения, позволяющих бизнесу, например, увеличивать единичное производство, создавать новые продукты или увеличивать стоимость

- Чтобы воспользоваться преимуществами новых технологий или достижений в оборудовании или машинах для повышения эффективности и снижения затрат

- Для замены существующих активов, срок эксплуатации которых истек (например, автомобиль для доставки с большим пробегом или стареющий портативный компьютер)

Капитальные вложения и экономика

Капитальные вложения считаются очень важным показателем здоровья экономики.Когда предприятия делают капитальные вложения, это означает, что они уверены в будущем и намерены развивать свой бизнес за счет улучшения существующих производственных мощностей. С другой стороны, спады обычно связаны с сокращением капиталовложений предприятий.

Капиталоемкие предприятия

Капиталоемкие предприятия требуют больших вложений в такие области, как рабочая сила, помещения, оборудование, а также ремонт и модернизация.

Железнодорожные компании известны своей капиталоемкостью и требуют регулярных вложений в модернизацию линий, подвижного состава и оборудования.Например, в 2016 году CN Rail планировала провести капитальные улучшения в размере 2,9 млрд долларов США, включая 1,5 млрд долларов США на рельсовую инфраструктуру, такую как замена рельсов, шпал и других путевых материалов, улучшение мостов и модернизация железнодорожных веток. Другие инвестиции были связаны с увеличением объема перевозок, топливной экономичности и обслуживания.

Другие инвестиции были связаны с увеличением объема перевозок, топливной экономичности и обслуживания.

Даже малый бизнес может быть капиталоемким. Например, небольшой землеройной или ландшафтной компании могут потребоваться значительные капиталовложения в такое оборудование, как бульдозеры, экскаваторы-погрузчики или грузовики.

Обратите внимание, что капитальные затраты могут сильно колебаться из года в год из-за различных факторов, таких как деловой цикл, финансовое состояние бизнеса и разовые расходы, такие как чрезвычайные расходы из-за стихийных бедствий.

Не капиталоемкие предприятия

Из этого следует, что некапиталоемкие предприятия не требуют значительных денежных вложений для содержания. Примеры некапиталоемкого бизнеса включают консалтинг, разработку программного обеспечения, финансы или любой тип виртуального бизнеса.У этих предприятий нет большого количества объектов или оборудования, которые можно было бы инвестировать или поддерживать.

Компании, для запуска и работы которых требуются большие финансовые вложения, являются капиталоемкими, в то время как компании, которым не нужны большие деньги для запуска или поддержки, не являются капиталоемкими.

Финансирование капитальных вложений

Для предпринимателей проникновение в капиталоемкую отрасль может быть затруднительным, поскольку для этого требуется значительный первоначальный капитал. Даже при наличии отличной идеи и сильного бизнес-плана финансирование капиталоемкого бизнеса может быть сложной задачей, в зависимости от типа бизнеса.

Например, у банков может не возникнуть проблем с финансированием застройщика нового проекта таунхауса, особенно на сильном рынке недвижимости, но они могут не захотеть ссудить кому-то, кто хочет открыть ресторан, а это отрасль с заведомо высоким уровнем дохода. С точки зрения обеспечения кредита залогом, таунхаус, вероятно, будет более привлекательным для банка, чем ресторан.

Если вы не можете получить заемное финансирование от кредитного учреждения и у вас нет состоятельных родственников или друзей, готовых инвестировать в ваш бизнес, вам, скорее всего, потребуется найти инвесторов-ангелов, которые могут предоставить долевое финансирование для вашего бизнеса.

Бизнес-ангелы получат долю в вашем новом предприятии в обмен на предоставление финансирования. Наиболее подходящим бизнес-ангелом будет тот, кого вы знаете, которому доверяете и который доверяет вам. Кто-то, кто знаком с вашей сферой деятельности, будет особенно полезен, так как он может дать совет и дать рекомендации по вашему новому предприятию.

Добавленная экономическая стоимость (EVA) — формула, примеры и руководство по EVA

Что такое добавленная экономическая стоимость?

Экономическая добавленная стоимость (EVA) или экономическая прибыль — это показатель, основанный на методе остаточного дохода, который служит индикатором прибыльности. Коэффициенты прибыльности. Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании приносить доход. (прибыль) по отношению к выручке, балансовым активам, операционным расходам и собственному капиталу за определенный период времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли от реализованных проектов. Его основная предпосылка состоит в том, что реальная прибыльность возникает, когда для акционеров создается дополнительное богатство, и что проекты должны приносить доход, превышающий их стоимость капитала. WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. Формула WACC: = (E / V x Re) + ((D / V x Rd) x (1-T)). Это руководство предоставит обзор того, что это такое, почему оно используется, как его рассчитать, а также предоставит загружаемый калькулятор WACC.

EVA принимает почти ту же форму, что и остаточный доход, и может быть выражено следующим образом:

EVA = NOPAT — (WACC * инвестированный капитал)

Где NOPAT = Чистая операционная прибыль после налогообложения

WACC = Средневзвешенная стоимость капитала WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. Формула WACC: = (E / V x Re) + ((D / V x Rd) x (1-T)).В этом руководстве будет представлен обзор того, что это такое, почему он используется, как его рассчитать, а также предоставлен загружаемый калькулятор WACC

Формула WACC: = (E / V x Re) + ((D / V x Rd) x (1-T)).В этом руководстве будет представлен обзор того, что это такое, почему он используется, как его рассчитать, а также предоставлен загружаемый калькулятор WACC

Инвестированный капитал = Собственный капитал + долгосрочный долг на начало периода

и (WACC * инвестированный капитал) также известен как финансовые расходы

Расчет чистой операционной прибыли после налогообложения (NOPAT)

Одним из ключевых факторов, учитываемых по этой статье, является корректировка стоимости процентов.Стоимость процентов включена в финансовые расходы (WACC * капитал), которые вычитаются из NOPAT при расчете EVA, и к ним можно подходить двумя способами:

- Начиная с операционной прибыли, затем вычитая скорректированные налоговые сборы (поскольку налоговые сборы включает налоговую выгоду в виде процентов). Следовательно, мы должны умножить процентную ставку на налоговую ставку и прибавить ее к налоговым расходам; или

- Начать с прибыли после налогообложения и добавления чистой стоимости процентов. Следовательно, мы должны умножить процентную ставку на (1-налоговая ставка).

Учетные корректировки

Необходимо сделать три основных корректировки. К наиболее распространенным и важным относятся:

- Расходы на НИОКР, продвижение по службе и обучение сотрудников должны капитализироваться.

- Амортизационные отчисления возвращаются к прибыли, и вместо них производится начисление на экономическую амортизацию. Это отражает истинное изменение стоимости активов за период, в отличие от бухгалтерской амортизации.

- Счета, такие как резервы, резервы на сомнительные долги, резервы по отложенному налогу и резервы на запасы, должны быть добавлены обратно к предполагаемому капиталу.

- Неденежные расходы следует добавить обратно к прибыли и к задействованному капиталу.

- Операционная аренда должна капитализироваться и добавляться к задействованному капиталу.

- Налоговые сборы будут основываться на денежных налогах, а не на методах начисления, используемых в финансовой отчетности, и будут рассчитываться следующим образом:

Налоговые сборы по отчету о прибылях и убытках — увеличение (или +, если уменьшение) Резерв по отложенному налогу + налоговая льгота по процентам = Денежные налоги

Расчет финансовых затрат

Финансовые расходы = Инвестированный капитал * WACC

и WACC = Ke * E / (E + D) + Kd (1-t) * D / (E + D), где Ke = требуемая рентабельность капитала, а Kd (1-t) = после налоговой декларации по долгу

Таким образом, с учетом скорректированных налогов мы можно записать экономическую формулу добавленной стоимости следующим образом:

EVA = NOPAT — (WACC * инвестированный капитал)

Свойства экономической добавленной стоимости

Свойства использования экономической добавленной стоимости можно сравнить с ot ее подходы в следующей таблице:

| Модель оценки | Мера | Фактор дисконтирования | Комментарии |

|---|---|---|---|

| Предприятие дисконтированный денежный поток | Свободный денежный поток | 21 9023 Работает лучше всего для проектов WACC1 , бизнес-единицы и компании, которые управляют структурой своего капитала до целевого уровня | |

| Дисконтированная экономическая прибыль | EVA | WACC | Явно подчеркивает, когда компания создает стоимость |

| Скорректированная приведенная стоимость | Свободный денежный поток | Безрычажная стоимость собственного капитала | Выделяет более легкое изменение структуры капитала, чем модели на основе WACC |

Пример — Расчет добавленной экономической стоимости для компании

| 2014 | 2015 | ||

|---|---|---|---|

| Вложенный капитал (на начало года) | 54 236 долл. США США | 50 323 долл. США | 55 979 долл. США |

| WACC | 8.21% 4169 долларов | 4683 долларов | |

| Экономическая добавленная стоимость | 2 805 долларов | 1,187 долларов | — 347 долларов |

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Альтернативные меры стоимости

Финансовые аналитики обычно полагаются на различные методы измерения стоимости.Рентабельность инвестированного капитала (ROICROICROIC означает «Рентабельность инвестированного капитала» и представляет собой коэффициент рентабельности, который направлен на измерение процентной отдачи, которую компания получает от инвестированного капитала.) — это распространенный метод, который также использует подход остаточного дохода. В конечном счете, наиболее точным показателем ценности является денежный поток, генерируемый бизнесом, который можно измерить только с помощью внутренней нормы прибыли (IRR). Внутренняя норма доходности (IRR). Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. IRR используется в финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. чтобы охватить все аспекты бизнеса и его экономических показателей.

Видео Объяснение экономической добавленной стоимости (EVA)

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая определение экономической добавленной стоимости, формулу для EVA и пример расчета EVA.

Дополнительные ресурсы

В заключение, экономическая добавленная стоимость (EVA) показывает, когда компания создает ценность (или разрушает ценность), и помогает понять результаты деятельности компании в конкретный год. Чтобы получить дополнительные ресурсы, которые помогут продвинуть вашу карьеру в области корпоративных финансов в качестве аналитика финансового моделирования и оценки (FMVA), сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы будут полезны:

- Возврат Рентабельность капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Рентабельность активовФормула рентабельности активов и рентабельности активовФормула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент. прогнозирование, объединение трех утверждений, анализ DCF, более

17.1 Как предприятия увеличивают финансовый капитал — принципы экономики

Цели обучения

К концу этого раздела вы сможете:

- Опишите финансовый капитал и его связь с прибылью

- Обсудите цель и процесс заимствования, облигации и корпоративные акции

- Объясните, как фирмы выбирают один из источников финансового капитала

Фирмы часто принимают решения, которые включают в себя трату денег в настоящем и ожидание получения прибыли в будущем. Примеры включают, когда фирма покупает машину, которая прослужит 10 лет, или строит новый завод, который прослужит 30 лет, или начинает проект исследований и разработок. Фирмы могут мобилизовать финансовый капитал, необходимый для оплаты таких проектов, четырьмя основными способами: (1) от инвесторов на ранней стадии; (2) путем реинвестирования прибыли; (3) путем заимствования через банки или облигации; и (4) продавая акции. Когда владельцы бизнеса выбирают источники финансового капитала, они также выбирают, как за них платить.

Примеры включают, когда фирма покупает машину, которая прослужит 10 лет, или строит новый завод, который прослужит 30 лет, или начинает проект исследований и разработок. Фирмы могут мобилизовать финансовый капитал, необходимый для оплаты таких проектов, четырьмя основными способами: (1) от инвесторов на ранней стадии; (2) путем реинвестирования прибыли; (3) путем заимствования через банки или облигации; и (4) продавая акции. Когда владельцы бизнеса выбирают источники финансового капитала, они также выбирают, как за них платить.

Фирмы, которые только начинают свою деятельность, часто имеют идею или прототип продукта или услуги для продажи, но у них мало клиентов или даже нет клиентов вообще, и поэтому они не получают прибыли.Когда дело доходит до привлечения финансового капитала, такие фирмы сталкиваются с трудной проблемой: как может фирма, которая еще не продемонстрировала свою способность получать прибыль, платить финансовым инвесторам определенную норму прибыли?

Для многих малых предприятий первоначальным источником денег является владелец бизнеса. Например, тот, кто решит открыть ресторан или заправочную станцию, может покрыть начальные расходы, вложив средства на свой банковский счет или взяв деньги в долг (возможно, используя дом в качестве залога).С другой стороны, во многих городах есть сеть состоятельных людей, известных как «бизнес-ангелы», которые вкладывают свои деньги в небольшие новые компании на ранней стадии развития в обмен на владение некоторой частью фирмы.

Венчурный капитал фирм вкладывают финансовые средства в новые компании, которые все еще относительно небольшие по размеру, но имеют потенциал для значительного роста. Эти фирмы собирают деньги от различных индивидуальных или институциональных инвесторов, включая банки, учреждения, такие как фонды колледжей, страховые компании, у которых есть финансовые резервы, и корпоративные пенсионные фонды.Фирмы венчурного капитала не просто предоставляют деньги небольшим стартапам. Они также предоставляют консультации по потенциальным продуктам, клиентам и ключевым сотрудникам. Как правило, фонд венчурного капитала инвестирует в несколько фирм, а затем инвесторы в этот фонд получают прибыль в зависимости от того, как работает фонд в целом.

Они также предоставляют консультации по потенциальным продуктам, клиентам и ключевым сотрудникам. Как правило, фонд венчурного капитала инвестирует в несколько фирм, а затем инвесторы в этот фонд получают прибыль в зависимости от того, как работает фонд в целом.

Сумма денег, вложенных в венчурный капитал, существенно колеблется из года в год: например, по данным Национальной ассоциации венчурного капитала , в 2014 году венчурные компании инвестировали более 48,3 миллиарда долларов.Все начинающие инвесторы понимают, что большинство малых предприятий никогда не добьются больших успехов; действительно, многие из них выйдут из бизнеса в течение нескольких месяцев или лет. Они также знают, что попадание на первый этаж нескольких огромных успехов, таких как Netflix или Amazon.com, может компенсировать множество неудач. Поэтому инвесторы на ранних стадиях готовы пойти на большие риски, чтобы иметь возможность получить значительную прибыль от своих инвестиций.

Если фирмы получают прибыль (их доходы превышают затраты), они могут реинвестировать часть этой прибыли в оборудование, конструкции, а также исследования и разработки.Для многих солидных компаний реинвестирование собственной прибыли является одним из основных источников финансового капитала. Компании и фирмы, только начинающие свою деятельность, могут иметь множество привлекательных инвестиционных возможностей, но небольшую текущую прибыль для инвестирования. Даже крупные фирмы могут в течение года или двух получать низкую прибыль или даже терпеть убытки, но, если фирма не сможет найти стабильный и надежный источник финансового капитала, чтобы продолжать делать реальные инвестиции в трудные времена, она может не выжить до наступают лучшие времена.Фирмам часто необходимо найти источники финансового капитала помимо прибыли.

Когда у фирмы есть записи, по крайней мере, о получении значительной выручки, а еще лучше о получении прибыли, она может дать заслуживающее доверия обещание выплатить проценты, и, таким образом, у фирмы появляется возможность занять деньги. У фирм есть два основных метода заимствования: банки и облигации.

Банковская ссуда для фирмы работает во многом так же, как ссуда для человека, который покупает машину или дом. Фирма берет в долг определенную сумму денег, а затем обещает выплатить ее, включая некоторую процентную ставку, в течение заранее определенного периода времени.Если фирма не производит платежи по ссуде, банк (или банки) часто может подать на нее в суд и потребовать от нее продать свои здания или оборудование для выплаты ссуды.

Еще один источник финансового капитала — облигации. Облигация — это финансовый контракт: заемщик соглашается выплатить сумму, которая была заимствована, а также процентную ставку в течение определенного периода времени в будущем. Корпоративные облигации выпускаются фирмами, но облигации также выпускаются правительствами различных уровней.Например, муниципальная облигация выпускается городами, облигация штата — штатами США, а казначейская облигация — федеральным правительством через Министерство финансов США . В облигации указывается сумма, которая будет заимствована, процентная ставка, которая будет выплачиваться, и время до погашения.

Например, крупная компания может выпустить облигации на 10 миллионов долларов; Фирма обещает выплачивать проценты из расчета 8% годовых, или 800 000 долларов в год, а затем, через 10 лет, выплатить 10 миллионов долларов, которые она первоначально заимствовала.Когда фирма выпускает облигации, общая сумма займа делится. Фирма стремится занять 50 миллионов долларов путем выпуска облигаций, на самом деле может выпустить 10 000 облигаций по 5 000 долларов каждая. Таким образом, индивидуальный инвестор может фактически дать фирме ссуду в размере 5000 долларов или любой суммы, кратной этой сумме. Любой, кто владеет облигацией и получает процентные платежи, называется держателем облигации . Если фирма выпускает облигации и не может выплатить обещанные проценты, держатели облигаций могут подать на нее в суд и потребовать выплаты, даже если фирме нужно собрать деньги, продав здания или оборудование.Однако нет гарантии, что у фирмы будет достаточно активов для погашения облигаций. Держатели облигаций могут получить назад только часть того, что они ссудили фирме.

Банковское заимствование более индивидуализировано, чем выпуск облигаций, поэтому оно часто лучше подходит для относительно небольших фирм. Банк может очень хорошо узнать фирму — часто потому, что банк может достаточно точно отслеживать продажи и расходы, просматривая депозиты и снятие средств. Вместо этого сравнительно крупные и известные фирмы часто выпускают облигации.Они используют облигации, чтобы привлечь новый финансовый капитал для оплаты инвестиций, или чтобы привлечь капитал для погашения старых облигаций, или для покупки других фирм. Однако идея о том, что банки обычно используются для относительно небольших ссуд, а облигации — для более крупных ссуд, не является жестким правилом: иногда группы банков выдают большие ссуды, а иногда относительно небольшие и менее известные фирмы выпускают облигации.

Корпорация — это бизнес, который «инкорпорирует», то есть принадлежит акционерам, которые несут ограниченную ответственность по долгу компании, но участвуют в ее прибылях (и убытках).Корпорации могут быть частными или публичными и могут иметь или не иметь акции, обращающиеся на бирже. Они могут привлекать средства для финансирования своей деятельности или новых инвестиций путем привлечения капитала путем продажи акций или выпуска облигаций.

Те, кто покупает акции, становятся владельцами или акционерами фирмы. Акция представляет собой собственность фирмы; то есть лицо, владеющее 100% акций компании, по определению владеет всей компанией. Акции компании разделены на акций штук.Корпоративные гиганты, такие как IBM, AT&T, Ford, General Electric, Microsoft, Merck и Exxon, владеют миллионами акций. В большинстве крупных и известных фирм никто не владеет большинством акций. Напротив, большое количество акционеров — даже те, кто владеет тысячами акций — каждый имеет лишь небольшую долю общего владения фирмой.

Если компания принадлежит большому количеству акционеров, необходимо задать три вопроса:

- Как и когда компания получает деньги от продажи своих акций?

- Какую норму прибыли обещает выплачивать компания при продаже акций?

- Кто принимает решения в компании, принадлежащей большому количеству акционеров?

Во-первых, фирма получает деньги от продажи своих акций только тогда, когда компания продает свои акции населению (к общественности относятся частные лица, паевые инвестиционные фонды, страховые компании и пенсионные фонды).Первая продажа компанией акций населению называется первичным публичным размещением акций (IPO) . IPO важно по двум причинам. Во-первых, IPO и любые акции, выпущенные после этого, такие как акции, хранящиеся в качестве казначейских акций (акции, которые компания хранит в своем собственном казначействе), или новые акции, выпущенные позже в качестве вторичного предложения, обеспечивают средства для погашения вкладов ранним инвесторам. , как бизнес-ангелы и фирмы венчурного капитала. Фирма венчурного капитала может владеть 40% акций фирмы.Когда фирма продает акции, фирма венчурного капитала продает свою часть собственности на фирму публике. Вторая причина важности IPO заключается в том, что оно обеспечивает устоявшуюся компанию финансовым капиталом для существенного расширения ее операций.

Однако в большинстве случаев, когда корпоративные акции покупаются и продаются, фирма не получает никакой финансовой прибыли. Если вы покупаете акции General Motors, вы почти наверняка покупаете их у текущего владельца этих акций, и General Motors не получит никаких из ваших денег.Этот узор не должен показаться особенно странным. В конце концов, если вы покупаете дом, ваши деньги получает текущий владелец, а не первоначальный строитель дома. Точно так же, когда вы покупаете акции, вы покупаете небольшую долю собственности на фирму у существующего владельца — и фирма, которая первоначально выпустила акции, не участвует в этой сделке.

Во-вторых, когда фирма решает выпустить акции, она должна признать, что инвесторы будут ожидать получения нормы прибыли. Эта норма прибыли может быть двух видов.Фирма может производить прямые выплаты своим акционерам, называемые дивидендами . В качестве альтернативы финансовый инвестор может купить акцию Wal-Mart за 45 долларов, а затем продать эту долю кому-нибудь еще за 60 долларов, получив прибыль в 15 долларов. Увеличение стоимости акций (или любого актива) между моментом их покупки и продажей называется приростом капитала .

Третий: Кто принимает решения о том, когда фирма будет выпускать акции, выплачивать дивиденды или реинвестировать прибыль? Чтобы понять ответы на эти вопросы, полезно разделить фирмы на две группы: частные и государственные.

Частная компания принадлежит людям, которые управляют ею изо дня в день. Частной компанией могут управлять физические лица, в этом случае она называется индивидуальным предпринимателем , или она может управляться группой, в этом случае это партнерство . Частная компания также может быть корпорацией, но не имеет публично выпущенных акций. Небольшая юридическая фирма, управляемая одним человеком, даже если в ней работают несколько других юристов, будет индивидуальным предпринимателем. Партнёры могут совместно владеть более крупной юридической фирмой.Большинство частных компаний относительно малы, но есть некоторые крупные частные корпорации с годовым объемом продаж в десятки миллиардов долларов, которые не имеют публично выпущенных акций, например, дилер сельскохозяйственной продукции Cargill, кондитерская компания Mars и инженерно-техническая компания Bechtel. строительная фирма.

Когда фирма решает продать акции, которые, в свою очередь, могут покупать и продавать финансовые инвесторы, она называется публичной компанией . Акционеры владеют публичной компанией. Поскольку акционеры представляют собой очень широкую группу, часто состоящую из тысяч или даже миллионов инвесторов, акционеры голосуют за совет директоров, который, в свою очередь, нанимает топ-менеджеров для повседневного управления фирмой.Чем больше акций принадлежит акционеру, тем больше голосов он имеет право отдать за совет директоров компании.

Теоретически совет директоров помогает гарантировать, что фирма работает в интересах истинных владельцев — акционеров. Однако руководители высшего звена, управляющие фирмой, имеют сильное право голоса при выборе кандидатов, которые войдут в их совет директоров. В конце концов, немногие акционеры достаточно осведомлены или имеют достаточно личных стимулов, чтобы тратить энергию и деньги на назначение альтернативных членов совета директоров.

Существуют четкие закономерности в том, как предприятия привлекают финансовый капитал. Эти закономерности можно объяснить с точки зрения несовершенной информации, которая, как описано в разделе «Информация, риски и страхование», представляет собой ситуацию, когда покупатели и продавцы на рынке не имеют полной и одинаковой информации. Те, кто фактически управляет фирмой, почти всегда будут иметь больше информации о том, сможет ли фирма получить прибыль в будущем, чем внешние инвесторы, предоставляющие финансовый капитал.

Любая молодая начинающая фирма — это риск; на самом деле, некоторые начинающие фирмы — это лишь немного больше, чем просто идея на бумаге.Основатели фирмы неизбежно имеют лучшую информацию о том, насколько усердно они готовы работать и будет ли фирма успешна, чем кто-либо другой. Когда основатели вкладывают в фирму собственные деньги, они демонстрируют веру в ее перспективы. На этой ранней стадии бизнес-ангелы и венчурные капиталисты пытаются преодолеть несовершенную информацию, по крайней мере частично, лично зная менеджеров и их бизнес-план и давая им советы.

Точная информация иногда недоступна, потому что корпоративное управление , название, которое экономисты называют учреждениям, которые должны следить за высшими руководителями, терпит неудачу, как показывает следующая функция Clear It Up на Lehman Brothers.

Как отсутствие корпоративного управления привело к краху Lehman Brothers?

В 2008 году Lehman Brothers был четвертым по величине инвестиционным банком США с 25 000 сотрудников. Фирма существует 164 года. 15 сентября 2008 г. Lehman Brothers подала заявление о защите от банкротства согласно главе 11. Причин банкротства Lehman Brothers много. Одной из областей очевидного провала было отсутствие контроля со стороны Совета директоров, чтобы удержать менеджеров от чрезмерных рисков.Отчасти провал надзора, согласно показаниям Тима Гейтнера перед Конгрессом от 10 апреля 2010 года, можно отнести к тому, что Исполнительный комитет по компенсациям делает упор на краткосрочные выгоды без должного учета рисков. Кроме того, согласно отчету судебного следователя, совет директоров Lehman Brothers уделял слишком мало внимания деталям операций Lehman Brothers, а также имел ограниченный опыт оказания финансовых услуг.

Совет директоров, избираемый акционерами, должен быть первой линией корпоративного управления и надзора за высшим руководством.Второй институт корпоративного управления — это аудиторская фирма, нанятая для проверки финансовой отчетности компании и подтверждения того, что все выглядит разумно. Третий институт корпоративного управления — это внешние инвесторы, особенно крупные акционеры, такие как те, кто инвестирует крупные паевые инвестиционные фонды или пенсионные фонды. В случае с Lehman Brothers корпоративное управление не смогло предоставить инвесторам точную финансовую информацию о деятельности фирмы.

По мере того, как фирма становится, по крайней мере, в какой-то мере, и ее стратегия, вероятно, приведет к прибыли в ближайшем будущем, личное знание отдельных менеджеров и их бизнес-планов становится менее важным, поскольку информация о продуктах компании становится более доступной. , доходы, расходы и прибыль.В результате другие внешние инвесторы, которые не знают менеджеров лично, например держатели облигаций и акционеры, более охотно предоставляют фирме финансовый капитал.

На этом этапе фирма часто должна выбирать, как получить доступ к финансовому капиталу. Он может выбрать получение займа в банке, выпуск облигаций или акций. Большим недостатком заимствования денег в банке или выпуска облигаций является то, что фирма берет на себя обязательства по плановым выплатам процентов, независимо от того, имеет ли она достаточный доход или нет. Большим преимуществом заимствования денег является то, что фирма сохраняет контроль над своими операциями и не подчиняется акционерам.Эмиссия акций предполагает продажу собственности компании общественности и принятие на себя ответственности перед советом директоров и акционерами.

Преимущество выпуска акций состоит в том, что небольшая и растущая фирма увеличивает свою заметность на финансовых рынках и может получить доступ к большим объемам финансового капитала для расширения, не беспокоясь о возврате этих денег. Если фирма успешна и прибыльна, совету директоров необходимо будет принять решение о выплате дивидендов или о том, как реинвестировать прибыль для дальнейшего роста компании.Выпуск и размещение акций обходится дорого, требует опыта инвестиционных банкиров и юристов и влечет за собой соблюдение требований к отчетности перед акционерами и государственными органами, такими как Федеральная комиссия по ценным бумагам и биржам.

Компании могут мобилизовать финансовый капитал на начальном этапе несколькими способами: за счет личных сбережений своих владельцев или менеджеров или с помощью кредитных карт, а также от частных инвесторов, таких как бизнес-ангелы и фирмы венчурного капитала.

Облигация — это финансовый контракт, посредством которого заемщик соглашается выплатить полученную сумму.Облигация определяет сумму, которая будет заимствована, суммы, которые будут погашены с течением времени на основе процентной ставки при выпуске облигации, и время до погашения. Корпоративные облигации выпускаются фирмами; муниципальные облигации выпускаются городами, облигации штатов — штатами США, а казначейские облигации — федеральным правительством через Министерство финансов США.

Акции представляют собой собственность фирмы. Акции компании делятся на акции. Фирма получает финансовый капитал, когда продает акции населению.Первая публичная продажа акций компании называется первичным публичным размещением акций (IPO). Однако фирма не получает никаких средств, когда один акционер продает акции фирмы другому инвестору. Норма прибыли на акции получается в двух формах: дивиденды и прирост капитала.

Частная компания обычно принадлежит людям, которые управляют ею изо дня в день, хотя ею могут управлять и наемные менеджеры. Частная компания, принадлежащая физическому лицу и управляемая ею, называется индивидуальным предпринимателем, а фирма, принадлежащая группе, называется партнерством.Когда фирма решает продать акции, которые могут быть куплены и проданы финансовыми инвесторами, она принадлежит ее акционерам, которые, в свою очередь, избирают совет директоров для найма высшего руководства, и называется публичной компанией. . Корпоративное управление — это название, которое экономисты называют учреждениям, которые должны наблюдать за высшими руководителями, хотя это не всегда работает.

Вопросы для самопроверки

- Ответьте на эти три вопроса о корпоративных финансах на ранней стадии:

- Почему очень маленькие компании, как правило, привлекают деньги у частных инвесторов, а не через IPO?

- Почему небольшие молодые компании часто предпочитают IPO займам в банках или выпуску облигаций?

- Кто лучше осведомлен о том, может ли небольшая фирма получать прибыль, венчурный капиталист или потенциальный держатель облигаций, и почему?

- С точки зрения фирмы, чем облигация похожа на ссуду в банке? Насколько они разные?

Обзорные вопросы

- Каковы наиболее распространенные способы привлечения финансового капитала начинающими фирмами?

- Почему фирмы не могут просто использовать свою прибыль в качестве финансового капитала, не прибегая к внешним инвесторам?

- Почему банки более охотно кредитуют солидные фирмы?

- Что такое облигация?

- Что представляет собой акция?

- Когда фирмы получают деньги от продажи акций своей фирмы, а когда не получают деньги?

- Что такое дивиденды?

- Что такое прирост капитала?

- В чем разница между частной компанией и публичной компанией?

- Как акционеры, владеющие компанией, выбирают реальных менеджеров компании?

Вопросы о критическом мышлении

- Если бы вы владели небольшой фирмой, которая несколько устоялась, но вам нужен был прилив финансового капитала для осуществления крупного расширения, вы бы предпочли привлечь средства за счет займов или путем выпуска акций? Объяснить ваш выбор.

- Объясните, как компания может потерпеть неудачу, когда меры предосторожности, которые должны быть приняты, не работают.

Проблемы

Компания Darkroom Windowshade имеет в обращении 100 000 акций. Инвесторам фирмы принадлежит следующее количество акций: у инвестора 1 — 20 000 акций; инвестор 2 имеет 18 000 акций; инвестор 3 имеет 15 000 акций; у инвестора 4 10 000 акций; у инвестора 5 7000 акций; а инвесторы с 6 по 11 имеют по 5 000 акций каждый. Какое минимальное количество инвесторов нужно, чтобы проголосовать за смену топ-менеджмента компании? Если инвесторы 1 и 2 соглашаются голосовать вместе, могут ли они быть уверены, что всегда добьются своего в том, как будет управляться компания?

Национальная ассоциация венчурного капитала.«Последние статистические данные и исследования». http://www.nvca.org/index.php?option=com_content&view=article&id=344&Itemid=103Update.

Фредди Мак. 2015. «Обновление Freddie Mac: март 2015 года». По состоянию на 13 апреля 2015 г. http://www.freddiemac.com/investors/pdffiles/investor-presentation.pdf.

Бывший, Джейми Д. «Должен ли ваш малый бизнес стать публичным? Подумайте о преимуществах и рисках превращения в публичную компанию ». Администрация малого бизнеса США: блог сообщества (блог) .Дата публикации 23 марта 2010 г. http://www.sba.gov/community/blogs/community-blogs/business-law-advisor/should-your-small-business-go-public-consider-0.

Глоссарий

- облигация

- финансовый контракт, посредством которого заемщик, например корпорация, город или штат или федеральное правительство, соглашается выплатить заемную сумму, а также процентную ставку за определенный период времени в будущем

- держатель облигаций

- лицо, владеющее облигациями и получающее процентные платежи

- прирост капитала

- Финансовая прибыль от покупки актива, например акции или дома, и последующей его продажи по более высокой цене

- корпоративная облигация

- облигация, выпущенная фирмами, желающими получить займы

- корпоративное управление

- имя, которое экономисты называют учреждениям, которые должны следить за высшим руководством компаний, принадлежащих акционерам

- корпорация

- бизнес, принадлежащий акционерам, которые несут ограниченную ответственность по долгу компании, но при этом участвуют в прибыли компании; могут быть частными или публичными и могут иметь или не иметь публично торгуемые акции

- дивиденды

- прямой платеж от фирмы ее акционерам

- первичное публичное размещение акций (IPO)

- первая продажа акций фирмой сторонним инвесторам

- муниципальные облигации

- облигация, выпущенная городами, желающими получить займы

- партнерство

- компания, управляемая группой, а не отдельное лицо

- частная компания

- фирма, принадлежащая людям, которые управляют ею на повседневной основе

- открытое акционерное общество

- фирма, которая продала акции населению, которые, в свою очередь, могут покупать и продавать инвесторы

- акционеры

- человека, владеющих хотя бы некоторыми акциями фирмы

- акции

- Акции фирмы, разделенные на отдельные части

- ИП

- компания, управляемая физическим лицом, а не группа

- наличие

- иск о частичном владении конкретной фирмой

- Казначейская облигация

- облигация, выпущенная федеральным правительством через США.S. Департамент казначейства

- венчурный капитал

- финансовых вложений в новые компании, которые по-прежнему являются относительно небольшими по размеру, но имеют потенциал для значительного роста

Решения

Ответы на вопросы самопроверки

- Руководство небольших компаний могло бы сразу провести IPO, но, пока они не запустят компанию, большинство людей будут платить очень много за акции из-за связанных с этим рисков.

- Небольшая компания может получать небольшую или нулевую прибыль, и ее владельцы хотят реинвестировать свои доходы в будущий рост компании. Если эта компания выпускает облигации или занимает деньги, она обязана выплачивать проценты, которые могут съесть денежные средства компании. Если компания выпускает акции, она не обязана производить выплаты кому-либо (хотя она может выбрать выплату дивидендов).

- Венчурные капиталисты — это частные инвесторы, которые могут внимательно следить за управлением и стратегией компании — и, таким образом, уменьшать проблемы несовершенной информации о том, хорошо ли управляется фирма.Венчурным капиталистам часто принадлежит значительная часть компании, и они имеют гораздо лучшую информацию, чем обычный акционер.

- С точки зрения фирмы, облигация очень похожа на банковский кредит. Оба способа занять деньги. Оба требуют уплаты процентов. Основное различие состоит в том, кого нужно убедить дать ссуду: для получения банковской ссуды необходимо убедить банк, а для выпуска облигаций необходимо убедить ряд отдельных держателей облигаций. Поскольку банк часто много знает о фирме (особенно, если фирма имеет свои счета в этом банке), банковские ссуды чаще встречаются там, где в противном случае несовершенная информация была бы проблемой.

Три основных типа финансового капитала

Три типа финансового капитала могут повлиять на ваше решение при анализе собственного бизнеса или потенциальных инвестиций: собственный капитал, заемный капитал и специальный капитал. Также существует справедливость, которую труднее оценить, но ее полезно понять, особенно когда речь идет об оценке малого или начинающего бизнеса.

Собственный капитал

Эта цифра, также известная как «чистая стоимость» или «балансовая стоимость», представляет собой активы компании за вычетом ее обязательств.Некоторые предприятия полностью финансируются за счет собственного капитала в виде денежных средств, инвестируемых акционерами или владельцами в компанию, у которой нет зачетных обязательств.

Это излюбленная форма капитала для большинства предприятий, потому что им не нужно его возвращать, но это может быть чрезвычайно дорого, и для развития предприятия, финансируемого таким образом, может потребоваться огромный объем работы.

Microsoft является примером такого типа операций, и он приносит достаточно высокую прибыль, чтобы оправдать чистую структуру собственного капитала.

Долговой капитал

Этот тип капитала — это деньги, предоставленные бизнесу в качестве ссуды при том понимании, что они должны быть возвращены к заранее установленной дате. Владелец капитала — обычно банк, держатели облигаций или состоятельное лицо — соглашается принимать процентные платежи в обмен на ваши деньги.

Думайте о процентных расходах как о стоимости «аренды» капитала для расширения вашего бизнеса. Это часто называют стоимостью капитала. Около 80% U.Утверждается, что S. малые предприятия полагаются на кредит, по крайней мере частично, для финансирования своей деятельности.

Администрация малого бизнеса управляет многочисленными программами венчурного капитала для малых предприятий, включая программы долгосрочных ссуд и гарантий по ссудам, чтобы помочь малым предприятиям получить финансирование из других источников.

Долг может быть самым простым способом расширения для многих молодых предприятий, потому что к нему относительно легко получить доступ и его понимает средний американский рабочий, благодаря широко распространенному домовладению и основанной на общине природе банков.

Прибыль для владельца бизнеса — это разница между рентабельностью капитала и стоимостью капитала. Например, прибыль в размере 5% или 5000 долларов не существовала бы без заемного капитала, если бы бизнес занял 100000 долларов и заплатил 10% процентов, но при этом заработал 15% после уплаты налогов.

Специальный капитал

Это золотой стандарт, и вам, как владельцу бизнеса, неплохо было бы его найти. Есть несколько источников капитала, которые почти не требуют экономических затрат и могут ограничить рост.К ним относятся цикл отрицательной конвертации денежных средств или финансирование поставщиками, а также страховые выплаты.

Отрицательная конверсия наличных

Представьте, что у вас есть розничный магазин. Вам нужен капитал в размере 1 миллиона долларов, чтобы открыть новое место и расширить свой бизнес. Большая часть этого капитала будет потрачена на покупку или аренду собственности, товарных дисплеев, кассовых аппаратов, оборудования, закупку инвентаря для хранения ваших полок и найма новых сотрудников.

Вы открываете свои двери и надеетесь, что клиенты придут и купят товары, которые вы продаете.В то же время ваш капитал — заемный, собственный капитал или и то, и другое — связан с бизнесом в форме товарно-материальных запасов.

А теперь представьте, что вы могли бы заставить своих клиентов заплатить вам перед тем, как вы должны заплатить за ваш товар. Это позволит вам перевозить гораздо больше товаров, чем в противном случае позволяла бы ваша структура капитализации. Это может быть достигнуто за счет финансирования поставщика.