Добавочный капитал в балансе это: Добавочный капитал в балансе — определение, учёт и за счёт чего формируется — «Мое Дело»

Бухгалтерский баланс (часть 1). Ребят, обещанный пост по теории. А конкретно по отчетности компаний

20 февраля 2021 в 10:18

Бухгалтерский баланс (часть 1).

Ребят, обещанный пост по теории. А конкретно по отчетности компаний. Разобью блок на несколько постов. Начнем разумеется с главного, с Бухгалтерского баланса.

Бухгалтерский баланс формируется за год. В стандартной форме предоставляются так же данные предыдущих двух лет.

В бухгалтерском балансе две основных части:

• Актив

• Пассив

Актив бухгалтерского баланса – это все имущество компании, включая недвижимость, финансовые вложения, задолженность дебиторов и т.д.

Пассив бухгалтерского баланса – это часть баланса, которая рассказывает об источниках образования активов компании, то есть всего ее имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлеченные средства и внешние обязательства.

Теперь немного пробежимся по статьям баланса:

Активы подразделяются на оборотные и внеоборотные. 1️⃣Внеоборотные активы – это активы, обращающиеся на предприятии более одного года:

✅Нематериальные активы (например, объекты интеллектуальной собственности (патенты).

✅Основные средства (к ним относят: здания и оборудования и прочие материальные активы, которые используются в производстве товаров или оказании услуг).

✅Финансовые вложения (те же инвестиции)

✅Отложенные налоговые активы

2️⃣Оборотные активы — это ликвидные активы, которые могут быть реализованы в течение одного периода:

✅Запасы (готовые товары и сырье)

✅НДС по приобретенным ценностям

✅Дебиторская задолженность (сколько денег должны компании контрагенты за оказанные услуги или отгруженные товары)

✅Финансовые вложения

✅Денежные средства

У некоторых компаниях можно встретить раздел «Goodwill» — активы, которые возникают при сделках слияния и поглощения если активы покупаемой компании приобретаются с премией к стоимости. Сюда входят такие активы как бренд, репутация и т.д.

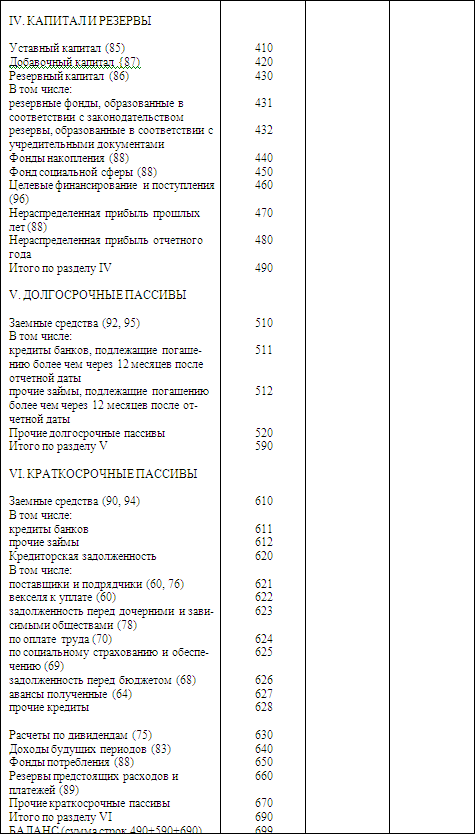

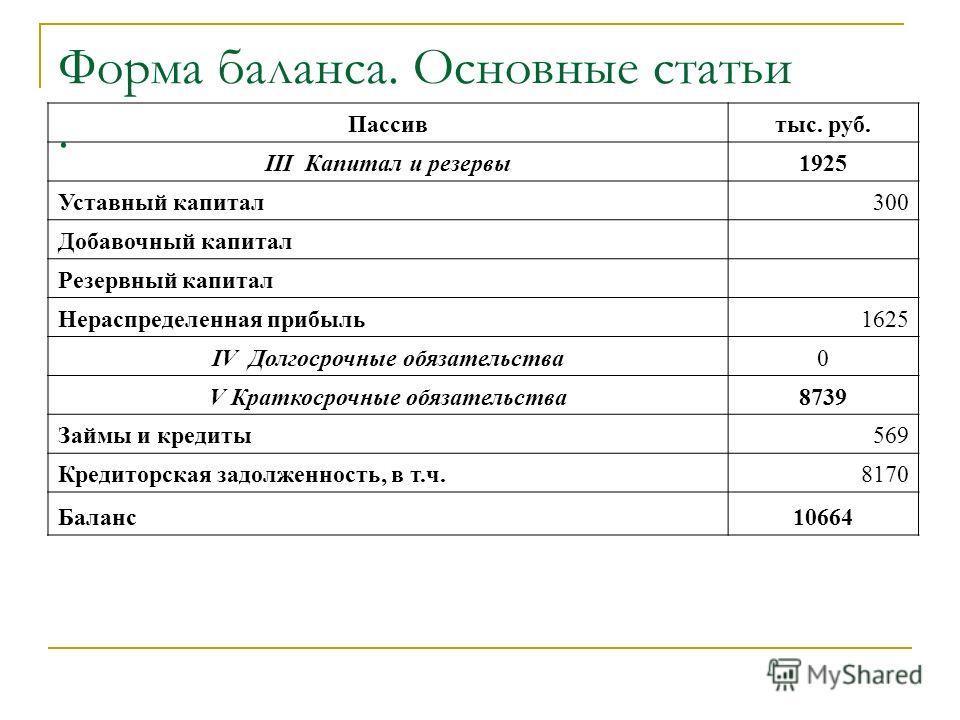

Пассив делится на три раздела.

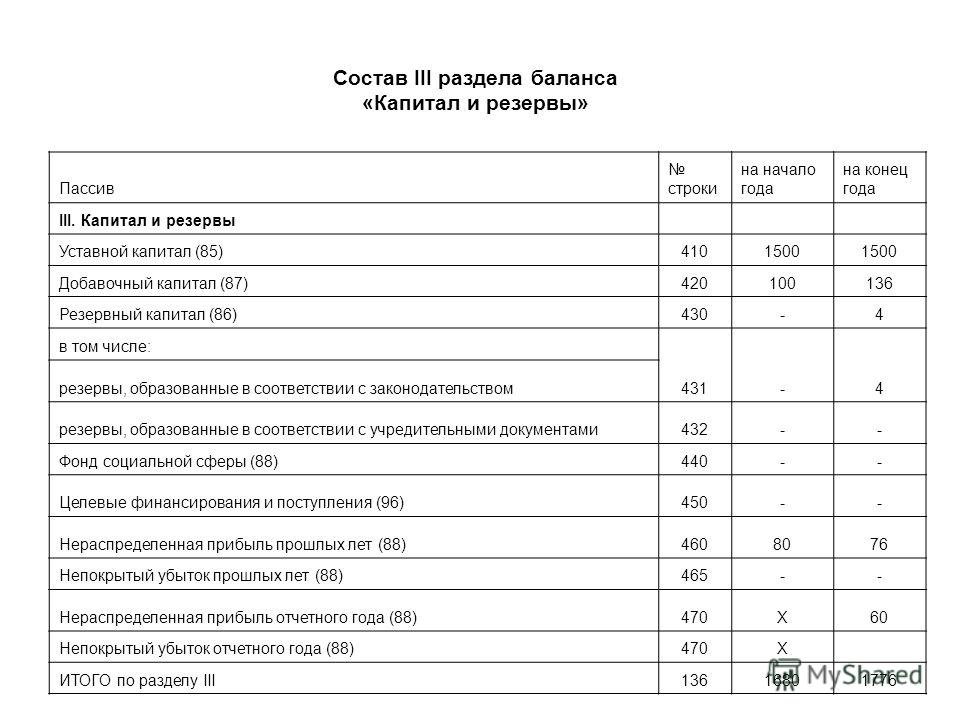

3️⃣Капитал и резервы :

✅Уставной капитал (первоначальный взнос учредителей)

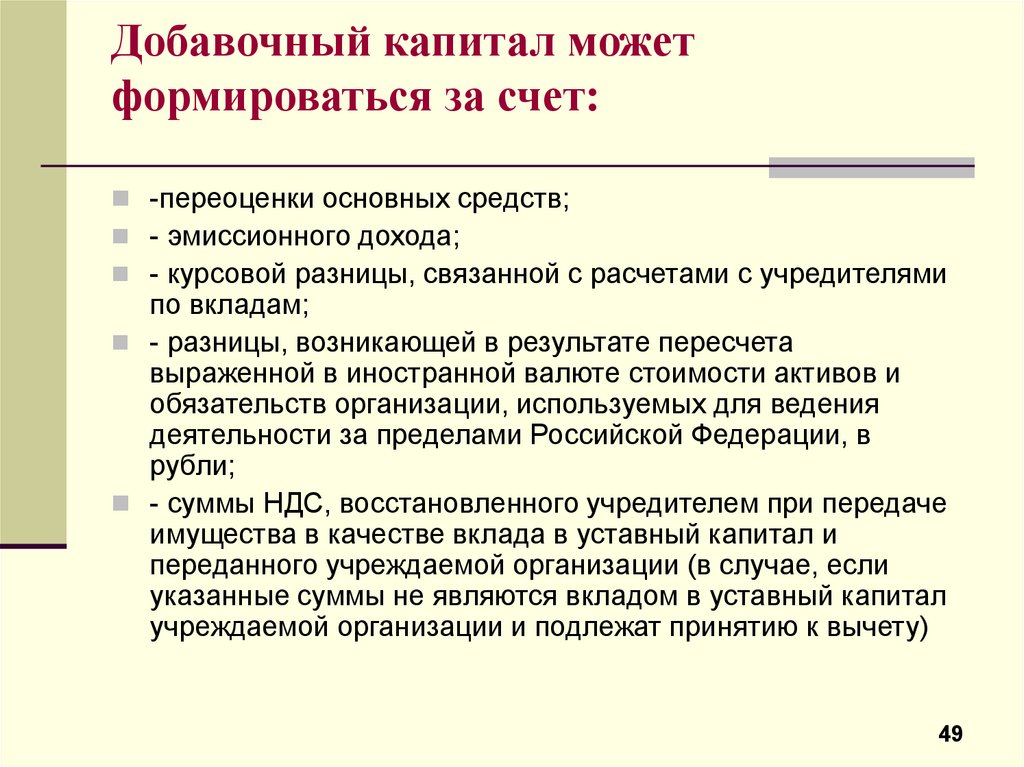

✅Добавочный капитал (например, безвозмездно переданные основные средства)

✅Резервный капитал (на чёрный день лежат)

✅Нераспределенная прибыль/непокрытый убыток (если компания платит дивиденды, то они как раз из нераспределенной прибыли выплачиваются)

4️⃣Долгосрочные обязательства:

✅Заемные средства (долгосрочные кредиты, например)

✅Отложенные налоговые обязательства (отложенный налог на прибыль)

5️⃣Краткосрочные обязательства:

✅Заемные средства (краткосрочные)

✅Кредиторская задолженность (задолженность компании перед поставщиками)

✅Доходы будущих периодов (когда деньги поступили, а товары / услуги только в следующем периоде будут реализованы)

И конечно, нужно сказать, что по каждому разделу есть итог, а по активам и пассивам валюта баланса, всегда соблюдается равенство: активы = пассивам.

1️⃣Внеоборотные активы – это активы, обращающиеся на предприятии более одного года:

✅Нематериальные активы (например, объекты интеллектуальной собственности (патенты).

✅Основные средства (к ним относят: здания и оборудования и прочие материальные активы, которые используются в производстве товаров или оказании услуг).

✅Финансовые вложения (те же инвестиции)

✅Отложенные налоговые активы

2️⃣Оборотные активы — это ликвидные активы, которые могут быть реализованы в течение одного периода:

✅Запасы (готовые товары и сырье)

✅НДС по приобретенным ценностям

✅Дебиторская задолженность (сколько денег должны компании контрагенты за оказанные услуги или отгруженные товары)

✅Финансовые вложения

✅Денежные средства

У некоторых компаниях можно встретить раздел «Goodwill» — активы, которые возникают при сделках слияния и поглощения если активы покупаемой компании приобретаются с премией к стоимости. Сюда входят такие активы как бренд, репутация и т.д.

Пассив делится на три раздела.

3️⃣Капитал и резервы :

✅Уставной капитал (первоначальный взнос учредителей)

✅Добавочный капитал (например, безвозмездно переданные основные средства)

✅Резервный капитал (на чёрный день лежат)

✅Нераспределенная прибыль/непокрытый убыток (если компания платит дивиденды, то они как раз из нераспределенной прибыли выплачиваются)

4️⃣Долгосрочные обязательства:

✅Заемные средства (долгосрочные кредиты, например)

✅Отложенные налоговые обязательства (отложенный налог на прибыль)

5️⃣Краткосрочные обязательства:

✅Заемные средства (краткосрочные)

✅Кредиторская задолженность (задолженность компании перед поставщиками)

✅Доходы будущих периодов (когда деньги поступили, а товары / услуги только в следующем периоде будут реализованы)

И конечно, нужно сказать, что по каждому разделу есть итог, а по активам и пассивам валюта баланса, всегда соблюдается равенство: активы = пассивам.

Нравится

WEEKLY: цена на газ падает, рубль крепчает

Читать полностью

Бухгалтерии предприятия ред. 3.0 – Учет без забот

- Опубликовано 29.09.2021 08:32

- Автор: Administrator

- Просмотров: 2467

Важность корректного учета капитала и его формирования связана с тем, что он является главной составляющей показателя стоимости предприятия, т.к. собственный капитал определяет размер чистых активов. Поэтому аудит собственного капитала организации является весьма актуальным не только для внешних пользователей отчетности, но и непосредственно для руководителя фирмы. Этой статьей мы открываем цикл публикаций по аудиту, который вы можете самостоятельно провести для своей организации. Начнем с аудита собственного капитала.

Капитал – основа развития любой организации, которая формируется с момента регистрации и в течение всей деятельности.

Аудит капитала – это поэтапная проверка всех стадий его формирования и движения. При проведении аудита собственного капитала планируют проверку:

1. Уставного капитала:

— аудит структуры уставного капитала;

— аудит величины уставного капитала;

— аудит внесения взносов в уставный капитал.

2. Резервного капитала:

— порядок и правильность формирования резервного капитала.

3. Добавочного капитала:

— аудит переоценки имущества;

— аудит инвестиций во внеоборотные активы.

4. Аудит нераспределённый прибыли:

— аудит нераспределённый прибыли за отчётный год и за предыдущие отчетному года.

Нормативной базой для осуществления аудита являются:

• Гражданский кодекс РФ;

• ФЗ «Об акционерных обществах»;

• ФЗ «Об обществах с ограниченной ответственностью»;

• ФЗ «О несостоятельности (банкротстве»)

• ФЗ «Закон о бухгалтерском учете» и план счетов

В процессе проверки подлежат изучению организационные документы (устав, учредительный договор, выписки из протоколов решений Совета директоров, годового собрания акционеров и текущих решений учредителей).

При аудите устанавливается соответствие организационно-правовой формы и структуры организации Гражданскому кодексу РФ, наличие государственной регистрации и лицензирования отдельных видов деятельности. Если на такие виды деятельности у организации нет лицензии (разрешения), то проведенные операции по этим видам деятельности считаются недействительными.

Аудитор должен оценить достоверность показателей в отчёте об изменениях капитала и взаимосвязь его показателей с бухгалтерским балансом.

В статье мы рассмотрим основные ошибки, допускаемые по счетам учета капитала.

УСТАВНЫЙ КАПИТАЛ

1. Размер уставного капитала, отраженный в учете, не соответствует учредительным документам и данным выписки из ЕГРЮЛ

2. Отсутствует аналитический учет по счету 80 «Уставный капитал в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Он должен быть организован так, чтобы была раскрыта информация по учредителям организации.

3. Чистые активы организации существенно меньше размера уставного капитала и составляют отрицательную величину.

Данное обстоятельство указывает на несоблюдение требования законодательства о соотношении величины чистых активов и уставного капитала.

Если чистые активы были отрицательными или меньше минимального размера, установленного для АО, ООО, то формально юридическое лицо подлежит добровольной ликвидации.

Поэтому в случае возникновения такой ситуации рекомендуем:

• или увеличить чистые активы хотя бы до размера минимального уставного капитала (в основном путем улучшения финансовых результатов).

• или снизить размер уставного капитала до необходимого размера.

4. В учете числятся собственные акции, выкупленные обществом у акционеров, со дня перехода права собственности на которые прошло уже более года.

Поскольку за год с даты окончания выкупа акций они не были реализованы, общее собрание акционеров организации должно было принять решение об уменьшении уставного капитала путем их погашения. На основании такого решения вносятся необходимые изменения в устав общества.

На основании такого решения вносятся необходимые изменения в устав общества.

5. Некорректно оформлены операции по смене учредителей.

РЕЗЕРВНЫЙ КАПИТАЛ

1. Не создан резервный капитал в нарушении требований законодательства или устава организации.

2. Размер резервного капитала не соответствует учредительным документам.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Для акционерных обществ его создание обязательно, для ООО – только, если это предусмотрено уставом ООО.

3. Резервный капитал больше уставного.

В результате есть риск искажения данных строк 1360 «Резервный капитал», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

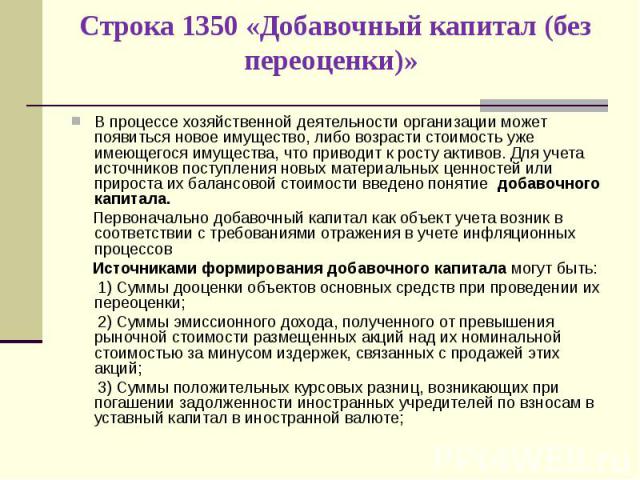

ДОБАВОЧНЫЙ КАПИТАЛ

1. В составе переоценки внеоборотных активов Обществом отражены суммы, по которым отсутствует первичные документы в обосновании сумм переоценки.

2. В автоматизированной бухгалтерской программе Общества не организован аналитический учет на счете 83 «Добавочный капитал», образованного ранее в результате переоценки стоимости основных средств.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

3. Нарушен порядок бухгалтерского учета добавочного капитала

На счете 83.01.1 «Прирост стоимости основных средств» числится сумма переоценки по выбывшим объектам основных средств.

Это влечет искажение данных строк 1340 «Переоценка внеоборотных активов», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

Средства добавочного капитала должны расходоваться только определенные цели.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)

1. Отражение на счете 84 «Нераспределенная прибыль (непокрытый убыток)» исправления несущественной ошибки прошлого периода.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) применяется при исправлении существенных ошибок прошлых лет, в остальных случаях счет 91 «Прочие доходы и расходы».

2. За счет средств нераспределенной прибыли производились выплаты непроизводственного характера и иные операции, не указанные в решении участников о распределении прибыли.

Любые другие проводки по счету 84 производятся только на основании решения собственников или устава компании. Так, собственники могут распределить прибыль на дивиденды или направить на покрытие убытков. А устав может предусматривать создание резервного и иных фондов.

По итогу большая вероятность недостоверного представления сведений всем заинтересованным пользователям о суммах нераспределенной прибыли прошлых лет и прибыли отчетного года, отраженных в бухгалтерском балансе.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как капитальные вложения учитываются в балансе? | Малый бизнес

Фрейзер Шерман Обновлено 5 марта 2019 г.

Баланс вашего бизнеса показывает, сколько стоит ваша компания, сколько она должна и сколько у вас осталось бы, если бы вы погасили долги сегодня. Капитальные вложения, такие как земля или транспортные средства, которые покупает ваша компания, являются частью собственного капитала компании. Они влияют на баланс, но вы включаете эти инвестиции со всеми остальными активами.

Балансовый отчет

Балансовый отчет представляет собой финансовый отчет, основанный на уравнении, согласно которому общие активы компании равны сумме ее обязательств и собственного капитала. Активы компании вводятся на одной стороне листа, а обязательства и собственный капитал — на другой. Точный набор статей, перечисленных в балансовом отчете, зависит от деловых операций вашей компании, но может включать:

- Активы : все, что принадлежит вашему бизнесу, например, наличные деньги, автомобили, производственное оборудование, компьютеры, инвентарь, дебиторская задолженность и все, что угодно.

иначе компания обладает

иначе компания обладает - Обязательства : Кредиторская задолженность, долгосрочные кредиты и прочие долги

- Собственный капитал : Стоимость инвестиций владельца

иначе компания обладает

иначе компания обладает Предположим, вы владеете индивидуальным предприятием. Ваши общие активы составляют 61 000 долларов, а ваши обязательства — 15 000 долларов. Ваш капитал в компании составляет 46 000 долларов США, остаточная стоимость активов, если вы выплатите долг. Собственный капитал такой же, если у вас есть партнерство или вы продаете акции, но собственный капитал каждого отдельного владельца меньше.

Балансовый отчет сообщает инвесторам или кредиторам, какая часть стоимости вашей компании гасится долгами.

Бизнес Капиталовложения

Капитальные вложения — это суммы денег, которые вы вкладываете в свой бизнес для получения прибыли в будущем. Вы, вероятно, надеетесь, что все деньги, которые вы инвестируете, принесут прибыль, но бухгалтеры отделяют оплату повседневных счетов от капитальных вложений, таких как:

- Земля

- Здания и улучшения зданий

- Денежные средства, вложенные в акции или просто процентные счета

- Покупка небольшой компании

Деньги, потраченные на материальные активы, срок службы которых превышает один год, называются капитальными затратами.

О финансовых отчетах

Ваши капиталовложения и другие инвестиции отражаются в балансе. Однако у вас нет отдельной записи «капитальные вложения», которая суммирует их все.

Предположим, ваши инвесторы вложили 100 000 долларов на покупку земли для новой фабрики и 25 000 долларов на фургон для доставки. Добавьте это к 61 000 долларов, и ваши чистые активы вырастут до 186 000 долларов. Вы бы включили его в активы баланса в разделе основных средств. С другой стороны уравнения, собственный капитал вырастет на 125 000 долларов. Если бы вы взяли кредит для совершения покупок, собственный капитал остался бы прежним, и вы добавили бы 125 000 долларов к обязательствам в качестве долгосрочного долга.

Вы также указываете капитальные затраты как инвестиционную деятельность в отчете о движении денежных средств.

Ссылки

- Институт корпоративных финансов: Что такое баланс?

- Капитальные вложения: Основы капитальных вложений

- Тренер по бухгалтерскому учету: Что такое капитальные затраты?

Писатель Био

Фрейзер Шерман написал обо всех аспектах бизнеса: как начать, как сохранить прибыль, лучшую структуру бизнеса, детали финансовой отчетности. У него также есть несколько собственных небольших предприятий. Он живет в Дареме, Северная Каролина, со своей потрясающей женой и двумя замечательными собаками.

У него также есть несколько собственных небольших предприятий. Он живет в Дареме, Северная Каролина, со своей потрясающей женой и двумя замечательными собаками.

Понимание бухгалтерского баланса

Повторное чтение

2023 Учебный план Программа CFA Уровень I Финансовая отчетность и анализ

Понимание бухгалтерского баланса

Загрузить полную версию (PDF)

Доступно для членов

Введение

В бухгалтерском балансе представлена информация о ресурсах (активах) организации и ее источниках

капитала (капитал и обязательства/долг). Эта информация помогает аналитику оценить

способность компании оплачивать свои краткосрочные операционные потребности, выполнять будущие долговые обязательства,

и делать раздачи владельцам. Основное уравнение, лежащее в основе баланса

это Активы = Обязательства + Собственный капитал.

Эта информация помогает аналитику оценить

способность компании оплачивать свои краткосрочные операционные потребности, выполнять будущие долговые обязательства,

и делать раздачи владельцам. Основное уравнение, лежащее в основе баланса

это Активы = Обязательства + Собственный капитал.

Аналитики должны знать, что могут оцениваться различные виды активов и обязательств.

по-другому. Например, некоторые статьи оцениваются по первоначальной стоимости или по вариации.

из них и другие по справедливой стоимости.

Понимание вопросов измерения облегчит анализ. Баланс

Вопросы измерения листов, конечно, тесно связаны с доходами и расходами.

вопросы признания, влияющие на отчет о прибылях и убытках. На протяжении всего чтения мы описываем

и проиллюстрировать некоторые связи между вопросами измерения, влияющими на баланс

листе, а также вопросы признания доходов и расходов, влияющие на отчет о прибылях и убытках.

Это чтение организовано следующим образом: в Разделе 2 мы описываем и приводим примеры элементов и форматов балансов. В разделе 3 обсуждаются текущие активы. и текущие обязательства. Раздел 4 посвящен активам, а раздел 5 посвящен обязательствам. Раздел 6 описывает компоненты собственного капитала и иллюстрирует отчет об изменениях. в акционерном капитале. Раздел 7 знакомит с анализом баланса. Краткое изложение ключевые моменты и практические проблемы в формате множественного выбора CFA Institute заключаются чтение.

Результаты обучения

Участник должен уметь:

описывают элементы баланса: активы, обязательства и собственный капитал;

описывают использование и ограничения баланса в финансовом анализе;

описывают альтернативные форматы представления баланса;

различают текущие и внеоборотные активы и текущие и долгосрочные обязательства;

описывают различные виды активов и обязательств и базы оценки каждого из них;

описывают компоненты акционерного капитала;

преобразование балансовых отчетов в балансовые отчеты общего размера и интерпретация баланса общего размера листы;

расчет и интерпретация коэффициентов ликвидности и платежеспособности.

Резюме

Бухгалтерский баланс (также называемый отчетом о финансовом положении) раскрывает чем владеет организация (активы) и чем она должна (обязательства) в определенный момент время. Собственный капитал – это остаточная доля владельцев в активах компании за вычетом ее обязательства. Сумма собственного капитала увеличивается на доход, полученный в течение года, или путем выпуска новых акций. Сумма собственного капитала уменьшается на убытки, на дивиденды платежей или путем выкупа акций.

Понимание баланса позволяет аналитику оценить ликвидность, платежеспособность и общее финансовое положение компании.

В балансе проводится различие между оборотными и внеоборотными активами, а также между краткосрочные и долгосрочные обязательства, если представление, основанное на ликвидности, не обеспечивает более актуальная и достоверная информация.

Понятие ликвидности относится к способности компании платить за свою краткосрочную операционную деятельность. потребности. Применительно к компании в целом ликвидность означает наличие наличными для оплаты этих ближайших потребностей. В отношении конкретного актива или обязательства, ликвидность относится к его «близости к наличным деньгам».

Некоторые активы и обязательства оцениваются на основе справедливой стоимости, а некоторые по исторической стоимости. Примечания к финансовой отчетности содержат полезную информацию. при оценке сопоставимости баз оценки компаний.

Активы, которые предполагается ликвидировать или израсходовать в течение одного года или одного операционного цикла бизнеса, в зависимости от того, что больше, классифицируются как оборотные активы.

Активы не

предполагается ликвидировать или израсходовать в течение одного года или одного операционного цикла

бизнеса, в зависимости от того, что больше, классифицируются как внеоборотные активы.Обязательства, которые, как ожидается, будут погашены или оплачены в течение одного года или одного операционного цикла бизнеса, в зависимости от того, что больше, классифицируются как краткосрочные обязательства. Обязательства не ожидается погашения или выплаты в течение одного года или одного операционного цикла бизнеса, в зависимости от того, что больше, классифицируются как долгосрочные обязательства.

Торговая дебиторская задолженность, также называемая дебиторской задолженностью, представляет собой суммы, причитающиеся компания своими клиентами за уже поставленные продукты и услуги.

Дебиторская задолженность

отражаются за вычетом резерва по сомнительным долгам.Запасы — это физические продукты, которые в конечном итоге будут проданы клиентам компании. либо в их текущей форме (готовая продукция), либо в качестве исходных материалов для производственного процесса. конечный продукт (сырье и незавершенное производство). Запасы сообщаются в наименьшей из себестоимости или чистой стоимости реализации. Если чистая стоимость реализации компании запасы падают ниже их балансовой стоимости, компания должна списать стоимость инвентарь и записать расход.

Стоимость запасов основана на конкретной идентификации или оценивается с использованием метод «первой очереди» или метод средневзвешенной стоимости.

Некоторые стандарты бухгалтерского учета (включая США

GAAP, но не МСФО) также допускают принцип «последний пришел — первый ушел» в качестве дополнительной оценки запасов.

метод.Кредиторская задолженность, также называемая торговой кредиторской задолженностью, представляет собой суммы, которые предприятие должно своим продавцов для покупки товаров и услуг.

Отложенный доход (также известный как незаработанный доход) возникает, когда компания получает платеж до поставки товаров и услуг, связанных с полученным платежом.

Основные средства (PPE) — это материальные активы, которые используются в компании.

операции и предполагается, что они будут использоваться в течение более чем одного финансового периода. Примеры материальных

активы включают землю, здания, оборудование, машины, мебель и природные ресурсы

такие как минеральные и нефтяные ресурсы.МСФО предоставляют компаниям выбор для отражения основных средств, используя либо историческую стоимость, модель или модель переоценки. ОПБУ США допускают для отчетности только модель исторической стоимости. СИЗ.

Амортизация – это процесс признания стоимости долгосрочного актива по сравнению с его срок полезного использования. (Земля не амортизируется.)

В соответствии с МСФО имущество, используемое для получения дохода от аренды или прироста стоимости капитала, считается быть инвестиционной недвижимостью.

МСФО предоставляют компаниям возможность отчитываться

инвестиционная недвижимость с использованием либо модели исторической стоимости, либо модели справедливой стоимости.Нематериальные активы относятся к идентифицируемым немонетарным активам, не имеющим физического содержания. Примеры включают патенты, лицензии и товарные знаки. Для каждого нематериального актива компания оценивает, является ли срок полезного использования конечным или неопределенным.

Нематериальный актив с ограниченным сроком полезного использования амортизируется на систематической основе в течение наилучшая оценка срока его полезного использования с использованием метода амортизации и срока полезного использования оценка пересматривается не реже одного раза в год.

Принципы обесценения нематериального актива

с конечным сроком полезного использования такие же, как и для СИЗ.Нематериальный актив с неопределенным сроком полезного использования не амортизируется. Вместо этого это тестироваться на предмет обесценения не реже одного раза в год.

Для внутренне созданных нематериальных активов МСФО требуют, чтобы затраты, понесенные в течение фаза исследования должна быть включена в расходы. Затраты, понесенные на этапе разработки, могут быть капитализируются как нематериальные активы при соблюдении определенных критериев, в том числе технологических осуществимость, возможность использовать или продать полученный актив, а также возможность завершить проэкт.

Наиболее распространенным нематериальным активом, который не является отдельно идентифицируемым активом, является деловая репутация, который возникает при объединении бизнеса. Деловая репутация не амортизируется; вместо этого он тестируется на предмет обесценения не реже одного раза в год.

Финансовые инструменты – это договоры, в результате которых возникает как финансовый актив одного предприятие и финансовое обязательство или долевой инструмент другого предприятия. В общем, существует два основных альтернативных способа оценки финансовых инструментов: стоимости или амортизированной стоимости. Для финансовых инструментов, оцениваемых по справедливой стоимости, два основных варианта признания чистых изменений справедливой стоимости: в качестве прибыли или убыток в отчете о прибылях и убытках, или как прочий совокупный доход (убыток), который не включает отчет о доходах.

Типичные долгосрочные финансовые обязательства включают кредиты (т. е. займы в банках) и векселя или облигации к оплате (т. е. ценные бумаги с фиксированным доходом, выпущенные для инвесторов). Обязательства например, облигации, выпущенные компанией, обычно отражаются в балансе по амортизированной стоимости. лист.

Отложенные налоговые обязательства возникают в результате временных разниц между доход, отраженный в целях налогообложения, и доход, отраженный в финансовой отчетности целей.

Шесть потенциальных компонентов, составляющих раздел собственного капитала баланса включают: внесенный капитал, привилегированные акции, собственные акции, нераспределенную прибыль, накопленный прочий совокупный доход и неконтролирующая доля участия.

Активы не

предполагается ликвидировать или израсходовать в течение одного года или одного операционного цикла

бизнеса, в зависимости от того, что больше, классифицируются как внеоборотные активы.

Активы не

предполагается ликвидировать или израсходовать в течение одного года или одного операционного цикла

бизнеса, в зависимости от того, что больше, классифицируются как внеоборотные активы. Дебиторская задолженность

отражаются за вычетом резерва по сомнительным долгам.

Дебиторская задолженность

отражаются за вычетом резерва по сомнительным долгам. Некоторые стандарты бухгалтерского учета (включая США

GAAP, но не МСФО) также допускают принцип «последний пришел — первый ушел» в качестве дополнительной оценки запасов.

метод.

Некоторые стандарты бухгалтерского учета (включая США

GAAP, но не МСФО) также допускают принцип «последний пришел — первый ушел» в качестве дополнительной оценки запасов.

метод. операции и предполагается, что они будут использоваться в течение более чем одного финансового периода. Примеры материальных

активы включают землю, здания, оборудование, машины, мебель и природные ресурсы

такие как минеральные и нефтяные ресурсы.

операции и предполагается, что они будут использоваться в течение более чем одного финансового периода. Примеры материальных

активы включают землю, здания, оборудование, машины, мебель и природные ресурсы

такие как минеральные и нефтяные ресурсы. МСФО предоставляют компаниям возможность отчитываться

инвестиционная недвижимость с использованием либо модели исторической стоимости, либо модели справедливой стоимости.

МСФО предоставляют компаниям возможность отчитываться

инвестиционная недвижимость с использованием либо модели исторической стоимости, либо модели справедливой стоимости. Принципы обесценения нематериального актива

с конечным сроком полезного использования такие же, как и для СИЗ.

Принципы обесценения нематериального актива

с конечным сроком полезного использования такие же, как и для СИЗ.

Об авторе