Добровольный аудит: Инициативный аудит — что это, для чего нужен, услуги проведения аудита от компании КСК-ГРУПП

Расходы на инициативный (добровольный) аудит при расчете налога на прибыль? — Денис Финашин на vc.ru

Согласно п. 1 ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты.

37 просмотров

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ, расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. В свою очередь расходы, связанные с производством и реализацией, подразделяются материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы (п. 2 ст. 253 НК РФ).

2 ст. 253 НК РФ).

Согласно пп. 17 п. 1 ст. 264 НК РФ, к прочим расходам, связанным с производством и реализацией, в частности, относятся расходы на аудиторские услуги.

НК РФ не содержит определения аудиторских услуг.

Согласно п. 1 ст. 11 НК РФ, понятия и термины других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

Согласно п. 2 ст. 1 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее – Закон N 307-ФЗ «Об аудиторской деятельности»), аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

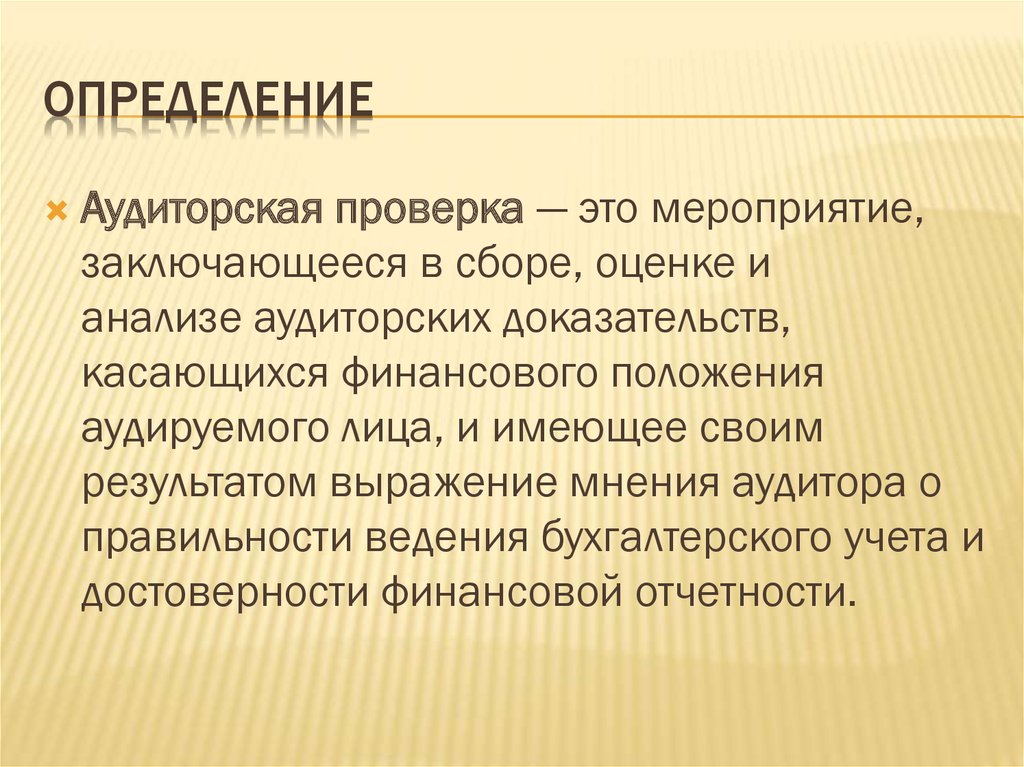

Согласно п. 3 ст. 1 Закона N 307-ФЗ «Об аудиторской деятельности», аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность (или ее часть), предусмотренная Федеральным законом от 06.

Согласно п. 4 ст. 1 Закона N 307-ФЗ «Об аудиторской деятельности», виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере аудиторской деятельности.

Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг определены в Приложении к Приказу Минфина РФ от 09.03.2017 N 33н «Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг» (далее – Приказ Минфина РФ от 09.03.2017 N 33н).

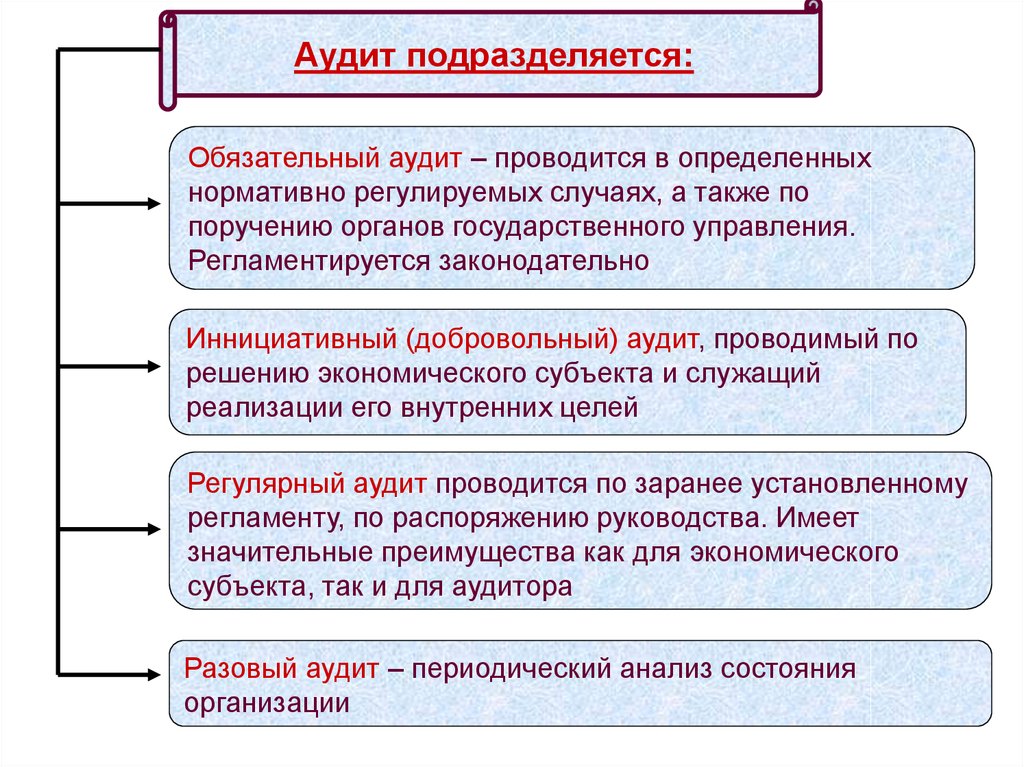

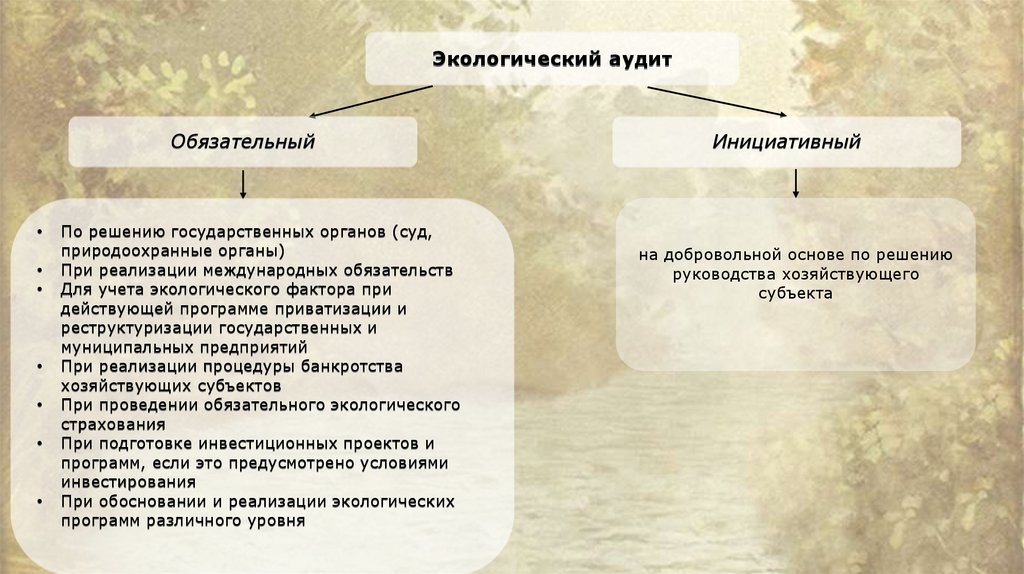

В ст. 5 Закона N 307-ФЗ «Об аудиторской деятельности» упомянуто понятие обязательного аудита и указаны случаи его проведения.

В Информационном сообщении Минфина России от 7 июля 2021 № ИС-аудит-46/2 «Новое в аудиторском законодательстве: факты и комментарии» указано, что «обязательный аудит бухгалтерской (финансовой) отчетности проводят только аудиторские организации (ранее – допускалось проведение обязательного аудита отчетности отдельных видов организаций индивидуальным аудитором). Это означает, что индивидуальные аудиторы не могут проводить обязательный аудит бухгалтерской (финансовой) отчетности никаких организаций. Однако Федеральный закон не запрещает индивидуальным аудиторам проводить инициативный аудит бухгалтерской (финансовой) отчетности любых организаций, равно как оказывать сопутствующие аудиту услуги».

Это означает, что индивидуальные аудиторы не могут проводить обязательный аудит бухгалтерской (финансовой) отчетности никаких организаций. Однако Федеральный закон не запрещает индивидуальным аудиторам проводить инициативный аудит бухгалтерской (финансовой) отчетности любых организаций, равно как оказывать сопутствующие аудиту услуги».

Закон N 307-ФЗ «Об аудиторской деятельности» не дает понятие инициативного (добровольного) аудита.

Однако в Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ «Об ООО») дано понятие аудита наиболее подходящее под определение инициативный (добровольный), так аудит проводится по решению общего собрания участников общества с целью проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества, а также для проверки состояния текущих дел общества с привлечением профессионального аудитора, не связанного имущественными интересами с обществом, членами совета директоров (наблюдательного совета) общества, лицом, осуществляющим функции единоличного исполнительного органа общества, членами коллегиального исполнительного органа общества и участниками общества (пп. 10 п. 2 ст. 33, ст. 48 Закона № 14-ФЗ «Об ООО»).

10 п. 2 ст. 33, ст. 48 Закона № 14-ФЗ «Об ООО»).

Также, согласно ст. 48 Закона № 14-ФЗ «Об ООО», аудиторская проверка может быть проведена по требованию любого участника общества выбранным им профессиональным аудитором. В случае проведения такой проверки оплата услуг аудитора осуществляется за счет участника общества, по требованию которого она проводится, решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется. При этом, расходы участника общества на оплату услуг аудитора могут быть ему возмещены по решению общего собрания участников общества за счет средств общества (Постановление Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

Подводя итог вышесказанному, можно сделать вывод, что так как НК РФ не содержит перечня аудиторских услуг, а также нет разделения на обязательный и инициативный (добровольный) аудит, то на основании пп. 17 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, могут быть отнесены любые аудиторские услуги, поименованные в Приложении к Приказу Минфина РФ от 09.

Зачем нужен аудит бухгалтерской отчетности?

Аудит бухгалтерской отчетности — ни что иное, как проверка финансовых показателей предприятия, которая преследует одну или несколько целей:

Проверить состояние учета и его достоверность при смене бухгалтера или финансового директора.

Получить банковский кредит.

Открыть доступ к участию в тендерах.

Подготовить предприятие к сертификации.

Реорганизовать бизнес, купить или продать компанию.

Привлечь инвесторов или удовлетворить интерес партнеров.

Минимизировать налоговые риски.

В сегодняшнем материале специалисты «Дельта Финанс» расскажут вам про бухгалтерский аудит максимально коротко и ёмко.

Какие виды аудита бухгалтерской отчетности существуют?

Обязательный аудит

Обязательный аудит является наиболее прозрачной и понятной процедурой анализа финансового состояния с точки зрения механики его проведения. Цели такой проверки определяются международным стандартом МСА 200, который применяется с 2017 года, а также Приказом Минфина №192н от 24 октября 2016 года.

Основные цели аудитора состоят в том, чтобы:

(а) получить разумную уверенность, что финансовая отчетность свободна от существенного искажения по причине недобросовестных действий и ошибок <…>,

(b) подготовить заключение о финансовой отчетности и представить его в соответствии с требованиями МСА <…>.

— пункт 11 Международного Аудиторского Стандарта 200

Обязательный аудит бухгалтерской отчетности является своего рода ревизией и грозит далеко не всем компаниям. Процедура возможна по отношению к тем фирмам, стоимость активов которых за прошлый год составила более 60 000 000 ₽, а балансовый объем выручки — 400 000 000 ₽. Также под прицел аудиторов попадают компании, ценные бумаги которых допущены к торгам, или же организация представляет и/или раскрывает консолидированную отчетность.

Процедура возможна по отношению к тем фирмам, стоимость активов которых за прошлый год составила более 60 000 000 ₽, а балансовый объем выручки — 400 000 000 ₽. Также под прицел аудиторов попадают компании, ценные бумаги которых допущены к торгам, или же организация представляет и/или раскрывает консолидированную отчетность.

Кроме того, статья 5 №307-ФЗ «Об аудиторской деятельности» определяет перечень организаций, которые должны проходить данную процедуру. Среди них:

акционерные общества,

госкомпании, корпорации и ФГУП,

публично-правовые компании,

ряд организаций из коммерческой сферы (банки, кредитные организации, БКИ, МФО, НПФ, участники рынка ценных бумаг, УК инвестиционных фондов),

политические партии.

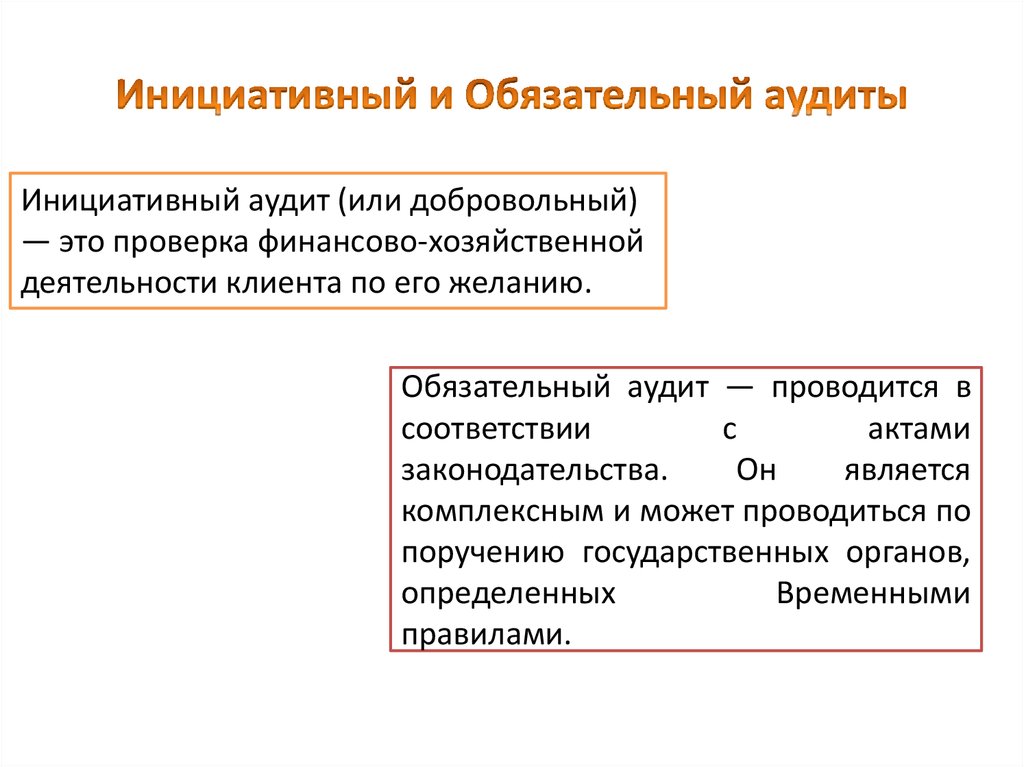

Инициативный аудит

Инициативный или добровольный аудит бухгалтерской отчетности заказывает руководитель или владелец компании. Часто проверку заказывают на аутсорсинге бухгалтерских и юридических услуг. Таким аудитом могут воспользоваться даже небольшое ООО на УСН.

Часто проверку заказывают на аутсорсинге бухгалтерских и юридических услуг. Таким аудитом могут воспользоваться даже небольшое ООО на УСН.

Процедура может быть как внутренней (силами специалистов компании), так и внешней (привлеченными экспертами). Конечно, только внешняя проверка является объективной и независимой. Поэтому, если целью компании является получение кредита или привлечение инвестора, необходимо воспользоваться услугами внешнего аудитора, не аффилированного с компанией и не являющегося партнером, родственником или знакомым руководителя.

Как проводится инициативный аудит бухгалтерской отчетности?

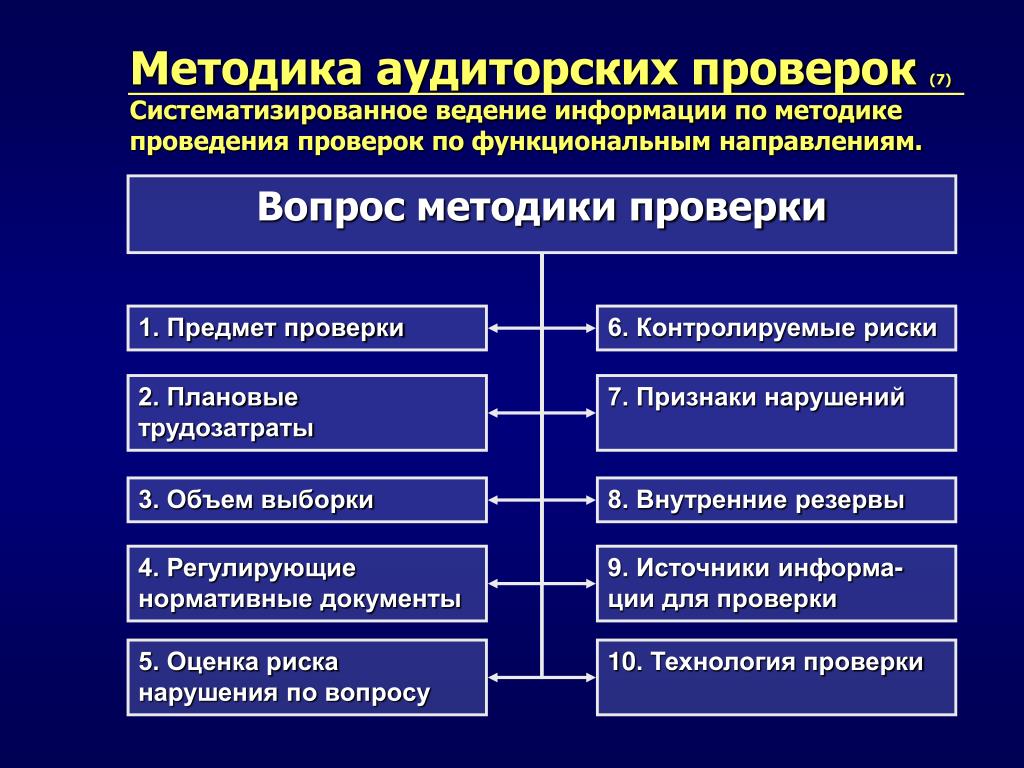

Независимый аудит бухгалтерской отчетности проводятся в несколько последовательных этапов:

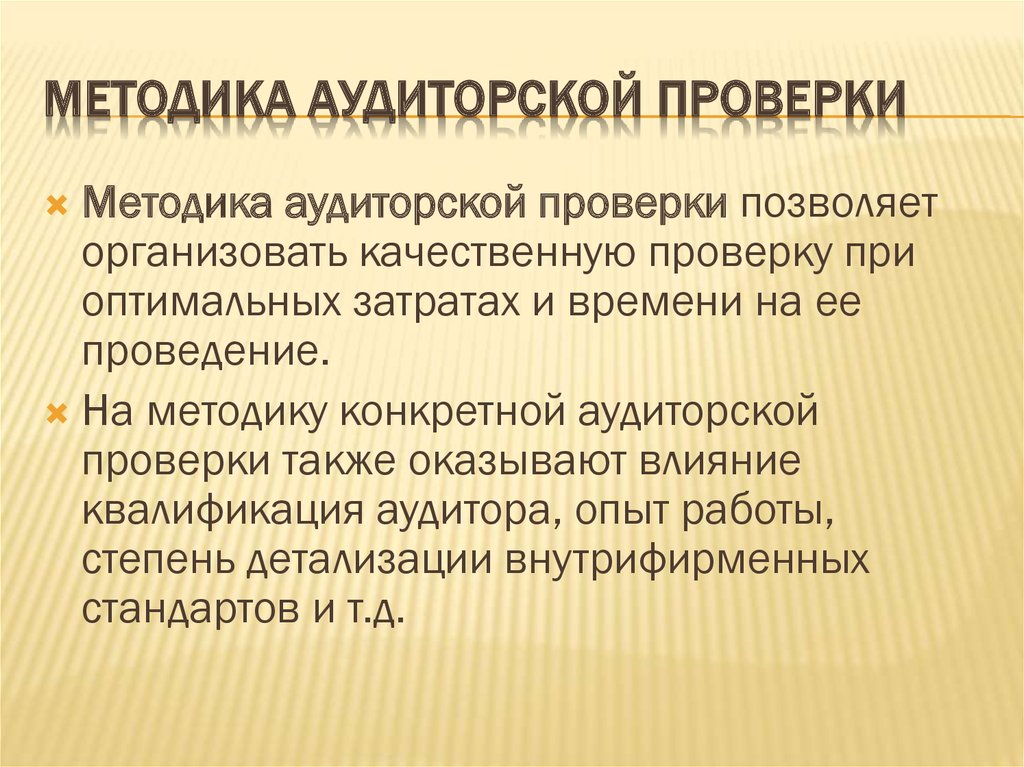

Планирование процедуры — эксперт разрабатывает стратегию и тактику аудита, график проведения, план и программу, организует взаимодействие с ключевыми сотрудниками, получает информацию о внешних и внутренних факторах влияния на компанию, а также о финансовой деятельности фирмы.

Сбор и анализ данных — аудитор вместе с группой профильных специалистов проверяют первичные документы, регистры бухучета, уставные документы. Проверяется достоверность расчетов, учетная политика. Все бумаги оцениваются с точки зрения соответствия требованиям законодательства. Формируются рекомендации по устранению недочетов.

Написание аудиторского заключения — эксперт формирует профессиональное мнение о результатах аудита бухгалтерской отчетности и составляет итоговый документ:

немодифицированное заключение — если отчетность верна.

модифицированное заключение — если отчетность содержит серьезные искажения или у специалиста нет возможности получить доказательства обратного (на практике — 0,8% от числа аудитов за 2015 по данным Минфина РФ).

Какие документы проверяет независимый аудитор?

В зависимости от цели проверки наши специалисты предлагают три варианта аудита бухгалтерской отчетности:

Комплексный — проверяем корректность деклараций и расчетов.

Тематический — ищем ошибки в документах по отдельным налогам.

Структурный — изучаем бумаги по налоговым выплатам филиалов.

Помимо бухгалтерской отчетности и налоговых деклараций, по заданию клиента мы проверяем первичку, уставные бумаги, хозяйственные договоры, акты взаимозачетов, инвентаризационные описи, разрешительные документы и лицензии.

А что, если аудитор — агент ФНС?

Это исключено. До 1 января 2018 года существовали принципы ФСАД, один из которых, под №4, обязывал подрядчика к защите информации, полученной в ходе делового взаимодействия с клиентом. Сегодня статья 9 №307-ФЗ «Об аудиторской деятельности» описывает понятие аудиторской тайны и подтверждает факт конфиденциальности информации, кроме случаев, предусмотренных законом.

Как выбрать компанию для проведения аудита?

Компания «Дельта Финанс» проводит аудит бухгалтерских отчетностей с 2010 года. В нашей организации работают аттестованные аудиторы, которые имеют отраслевой опыт, кейсы и рекомендательные письма от заказчиков. Мы предлагаем комплексный и частичный аудит бухгалтерской отчетности и другой финансовой документации, а в случае необходимости привлекаем смежных экспертов — специалистов по налогообложению, экономистов, юристов.

Мы предлагаем комплексный и частичный аудит бухгалтерской отчетности и другой финансовой документации, а в случае необходимости привлекаем смежных экспертов — специалистов по налогообложению, экономистов, юристов.

Добровольный аудит —

Добровольный аудит

Даже без конкретных обязательств , требуемых законом, многие организации имеют необходимость или считают уместным потребовать квалифицированного и независимого профессионального суждения о своей финансовой отчетности. На самом деле аудит счетов может быть полезен:

- для обеспечения акционеров, физических или других юридических лиц , подтверждения достоверности финансовой отчетности и ее соответствия установленным принципам бухгалтерского учета;

- предоставить администраторам полезную информацию и предложения для целей более осведомленного управления , например, для целей предрасположенности бюджета и планов на будущее, связанных с финансовым учреждением , в слияния и поглощения операции, в поддержку функции управленческий контроль

Добровольный аудит обычно соответствует тем же правилам, установленным для юридического аудита. Однако когда эти услуги требуются международной группе компаний, gda может выполнять задание в соответствии с Международными стандартами аудита или на основе «пакетов инструкций», полученных материнской компанией, подготавливая, при необходимости, подробные отчеты и сотрудничая с аудиторами материнской компании для упростить процесс группового аудита.

Однако когда эти услуги требуются международной группе компаний, gda может выполнять задание в соответствии с Международными стандартами аудита или на основе «пакетов инструкций», полученных материнской компанией, подготавливая, при необходимости, подробные отчеты и сотрудничая с аудиторами материнской компании для упростить процесс группового аудита.

Услуги такого рода регулируются документом ISA ISRS 4400 Обязательство по выполнению согласованных процедур в отношении финансовой информации. Объем аудита обычно ограничивается некоторыми статьями финансового отчета или других финансовых документов. Поэтому объем аудита и уровень уверенности более ограничены, чем в случае полного аудита финансовой отчетности. В аудиторском отчете, распространение которого, как правило, ограничивается клиентом, подробно описываются выполненные аудиторские процедуры и результаты аудита, приводятся доказательства нарушений и рекомендации.

Согласованные процедуры Задания обычно выполняются в связи с чрезвычайными операциями, такими как слияния и поглощения.

Соглашения о согласованных процедурах также применимы, когда Европейская комиссия требует от бенефициаров средств, связанных с 7 Рамочной программой для европейских научных исследований, получить «аудиторские сертификаты» , чтобы продемонстрировать соответствие заявленных расходов с договорные положения. В таких случаях аудиторские процедуры, которые должны быть выполнены, непосредственно устанавливаются самой Европейской комиссией. Подобные услуги также требуются другие национальные или международные доноры .

Аудиторские услуги

Будьте в курсе событий по электронной почте

Бесплатные семинары для профессионалов

Имя

Фамилия

*Эл. адрес

Город

*Списки

Финансируемые проекты

Финансовая отчетность, аудит и корпоративное управление

Я принимаю Политику конфиденциальности

Добровольное раскрытие информации комитетом по аудиту продолжает развиваться

Как свидетельствует пятый ежегодный Барометр прозрачности комитета по аудиту, выпущенный Центром аудита Аналитика качества и аудита, публичные компании всех размеров продолжают расширять добровольное раскрытие информации комитетом по аудиту в рамках своих доверенных лиц. заявления, чтобы дать заинтересованным сторонам более полное представление об обязанностях по надзору, особенно в отношении внешнего аудитора и процесса аудита.

заявления, чтобы дать заинтересованным сторонам более полное представление об обязанностях по надзору, особенно в отношении внешнего аудитора и процесса аудита.

Комитеты по аудиту предъявляют к ним множество требований со стороны регулирующих органов и бирж. Практическое пособие по требованиям комитета по аудиту BDO обобщает эти существующие требования и некоторые развивающиеся передовые методы в удобном для пользователя инструменте. Тем не менее, текущая необходимая публичная коммуникация с помощью таких средств, как ежегодное заявление о доверенности и отчет комитета по аудиту, содержащийся в нем, может заставить некоторых заинтересованных лиц, возможно, искать более глубокое понимание деятельности комитета по управлению аудитом, особенно в отношении надзора за аудитом. В 2015 году SEC выпустила концептуальный выпуск, касающийся возможных изменений в раскрытии информации комитетом по аудиту, что вызвало новую дискуссию о раскрытии информации, но на сегодняшний день не привело к каким-либо существенным изменениям.

«Отчет комитета по аудиту вместе с отчетом аудитора будет отражать и должен отражать актуальность обеих этих групп, добавляя к [знаниям] инвестора не только то, что эти группы делают, но и как они делают это. Это важная структура для инвесторов, позволяющая оценить качество управления и аудита, заложенное в любой конкретной компании». [2]

[2]

В своем недавнем опросе инвесторов на Мейн-стрит Центр качества аудита (CAQ) сообщает, что 81% из 1100 опрошенных американских инвесторов выражают доверие аудиторам публичных компаний; в то время как аналогичные 80 % указывают на доверие к независимым комитетам по аудиту. Оба этих показателя достоверности значительно выросли с 67% и 63%, соответственно, в 2011 году. Это указывает на обнадеживающую тенденцию в отношении двух важнейших поставщиков услуг в цепочке финансовой отчетности, но также указывает на то, что предстоит еще многое сделать для повышения уверенности. на рынках капитала.

Несколько организаций, в том числе CAQ и Audit Analytics, а также несколько крупнейших бухгалтерских и аудиторских фирм, проводят ежегодные анализы и пришли к выводу, что добровольное раскрытие информации все чаще и чаще осуществляется комитетами по добровольному аудиту. аудиторские комитеты по всем направлениям.

Комитет по аудиту Барометр прозрачности и основные выводы

В ноябре 2018 года Центр качества аудита и аудиторской аналитики выпустил свой пятый ежегодный  В отличие от аналогичных отчетов, в которых основное внимание уделяется крупнейшим публичным компаниям, в этом отчете рассматриваются самые последние отчеты о доверенности, поданные в период с 1 июля 2017 г. по 30 июня 2018 г. по компаниям с малой, средней и большой капитализацией, которые составляют S&P 1500. авторы отмечают, что они продолжают наблюдать обнадеживающие ежегодные тенденции в отношении добровольного расширенного раскрытия информации о надзоре со стороны внешнего аудитора, включенного в отчет комитета по аудиту и в другие части заявления о доверенности.

В отличие от аналогичных отчетов, в которых основное внимание уделяется крупнейшим публичным компаниям, в этом отчете рассматриваются самые последние отчеты о доверенности, поданные в период с 1 июля 2017 г. по 30 июня 2018 г. по компаниям с малой, средней и большой капитализацией, которые составляют S&P 1500. авторы отмечают, что они продолжают наблюдать обнадеживающие ежегодные тенденции в отношении добровольного расширенного раскрытия информации о надзоре со стороны внешнего аудитора, включенного в отчет комитета по аудиту и в другие части заявления о доверенности.

Барометр прозрачности 2018 комитета по аудиту предоставляет ценные данные для рассмотрения комитетами по аудиту. Категории раскрытия информации, рассматриваемые в отчете, включают:

- Выбор и утверждение аудиторской фирмы;

- Продолжительность сотрудничества с аудиторской фирмой;

- Вознаграждение аудиторской фирмы;

- Оценка аудиторской фирмы и надзор; и

- Выбор партнера по аудиту

Основные выводы:

Источник: CAQ 2018 Аудиторский комитет Прозрачность Барометр

По каждой из областей, отмеченных выше, в отчете приводится несколько иллюстративных раскрытий информации, которые считаются передовой практикой для рассмотрения комитетом по аудиту, и мы рекомендуем вам ознакомиться с ними. Кроме того, в отчете подробно описаны тенденции данных за пять лет для каждой категории раскрытия информации, перечисленной выше, по вопросам раскрытия информации, а также представлены сравнительные данные по крупным, средним и малым компаниям, участвовавшим в исследовании.

Кроме того, в отчете подробно описаны тенденции данных за пять лет для каждой категории раскрытия информации, перечисленной выше, по вопросам раскрытия информации, а также представлены сравнительные данные по крупным, средним и малым компаниям, участвовавшим в исследовании.

В то время как результаты в целом показывают более значительное повышение надежности раскрытия информации для крупных организаций, увеличение, иногда выраженное двузначными числами, наблюдается для компаний всех размеров. CAQ и Audit Analytics действительно указывают на некоторые области возможностей для улучшения в описании того, как комитеты по аудиту выполняют свои обязанности по надзору, особенно в том, как комитеты по аудиту выплачивают вознаграждение и назначают аудиторов с учетом соображений качества и независимости аудита. Кроме того, они призывают комитеты по аудиту разъяснять процесс оценки аудитора и периодичность его проведения для дальнейшего повышения качества аудита и улучшения отношений между комитетом по аудиту и внешним аудитором.

BDO Дополнительная информация: BDO отметила, что в настоящее время комитет по аудиту не раскрывает информацию о значительных областях, рассматриваемых аудитором, если вообще раскрывает ее добровольно. Мы ожидаем, что в ближайшие годы, благодаря эффективности нового аудитора, сообщающего о необходимости раскрытия информации о критических вопросах аудита (CAMs) в соответствии со Стандартом аудита PCAOB 3101, комитеты по аудиту могут быть более сосредоточены на этой конкретной области, а также появится возможность расширить обмен информацией относительно своей надзорной роли с в отношении критических областей, затронутых в ходе аудита. Мы призываем наших клиентов участвовать в «пробных» обсуждениях и упражнениях со своими командами по взаимодействию в отношении выявления и отчетности по CAM в течение текущего годового цикла аудита, чтобы лучше информировать процесс в рамках подготовки к вступлению в силу этого нового требования, начиная с 2019 года. .

.

В отличие от этого, мы отметили, что в то время как раскрытие аудиторскими комитетами компаний с крупной капитализацией значительно увеличилось с 47% до 70% за пять лет, это было гораздо менее очевидно для компаний со средней капитализацией ( от 42% до 52%) и относительно неизменны для компаний с малой капитализацией. (от 50% до 51%). Это был интересный вывод, учитывая, что 2018 год был первым годом, когда аудиторы были обязаны предоставлять информацию о сроке пребывания в аудиторском заключении. BDO отмечает, что в S&P 500 при рассмотрении 422 компаний с рыночной капитализацией более 10 миллиардов долларов примерно 86% и 20% имеют одних и тех же аудиторов более 10 или более 50 лет соответственно9.0078 [3] . У более крупных компаний может быть более высокая мотивация для раскрытия требуемой аудитором информации, чтобы, возможно, признать или описать преимущества более длительных отношений с аудитором. С другой стороны, есть случаи, когда требуется смена аудитора, когда проактивные комитеты по аудиту могут захотеть публично указать, помимо обязательной регистрации 8-K, многие причины, по которым может произойти изменение.

Источник: CAQ 2018 Аудиторский комитет Барометр прозрачности

Стандарт аудита PCAOB (AS) 3101 устанавливает новые требования к раскрытию информации в аудиторском заключении к проаудированной финансовой отчетности. Для аудиторских отчетов, выпущенных в 2018 году (например, аудиторские проверки за финансовые годы, закончившиеся 15 декабря 2017 года или позднее), требовались изменения в самом отчете, раскрытие информации о сроке пребывания в должности аудиторской компании и другая информация. Начиная с крупных подателей ускоренной отчетности для аудита финансовых лет, закончившихся 30 июня 2019 г. или после этой даты, за которыми следуют другие податели отчетности по состоянию на 15 декабря 2020 г. [4] , аудиторский отчет будет содержать информацию о критических вопросах аудита (CAM), которая ранее не предоставлялась инвесторам. При определении того, какие вопросы будут считаться CAM, аудиторы должны учитывать следующее:

Для получения дополнительной информации о требованиях PCAOB AS 3101 и изменениях в аудиторском отчете посетите страницу BDO Future of Auditor Reporting.

Прозрачность продолжает укрепляться

В BDO мы считаем, что прозрачность и доверие являются основой любого высококачественного аудита. Мы также признаем, что воспринимаемая ценность наших проверок качества на рынке обусловлена доверием как тех, кто контролирует нашу работу, так и тех, кто на нее полагается. Как лидер в области аудита, BDO стремится обеспечить такой же уровень прозрачности для наших заинтересованных сторон, какой наши клиенты обеспечивают для своих. Мы намерены и стремимся проводить высококачественные аудиты и предоставлять нашим клиентам глубокое понимание и ценность.

Для получения дополнительной информации см. собственное добровольное раскрытие информации BDO: 2018 Выполнение наших намерений по обеспечению качества аудита

Дополнительная информация BDO: Мы по-прежнему считаем, что сложность, расширение доступа к информации и оцифровка информации, технологические достижения и возникающие риски подпитывают общественный спрос на большую прозрачность со стороны тех, кто отвечает за управление. Регуляторные органы, потенциально пытаясь уменьшить и без того непосильное бремя раскрытия информации, по-прежнему сосредоточены на балансе полезной информации для инвесторов и уделяют пристальное внимание каналам связи с рынком.

Регуляторные органы, потенциально пытаясь уменьшить и без того непосильное бремя раскрытия информации, по-прежнему сосредоточены на балансе полезной информации для инвесторов и уделяют пристальное внимание каналам связи с рынком.

Комитеты по аудиту имеют возможность предоставить продуманную и полезную информацию о своих обязанностях по надзору за аудитом и аудиторами. Своевременное и актуальное добровольное раскрытие информации в публичных документах может помочь демистифицировать процесс аудита и способствовать повышению качества аудита. Информация, представленная в таких инструментах, как Барометры прозрачности комитета по аудиту, служит хорошим ориентиром для оценки силы подхода вашей организации к раскрытию информации.

Где узнать больше?

BDO будет продолжать следить за развитием событий в этой области, чтобы предоставлять своевременные рекомендации и рекомендации нашим клиентам и контактам через наш Центр корпоративного управления и финансовой отчетности.

КОНТАКТЫ:

| Филипп Остин Национальный управляющий партнер по аудиту, аудит | Эми Роджик Национальный страховой партнер | |

| Кристофер Тауэр Управляющий партнер Национальной страховой компании, Аудит качества и профессиональной практики |

[1] См. выступление главного бухгалтера SEC Уэса Брикера перед Центром корпоративного управления им. К. Уоррена Нила Университета Теннесси: «Повышение роли и эффективности комитетов по аудиту». Аналогичные замечания были сделаны на ежегодном собрании Ассоциации членов комитета по аудиту, состоявшемся 5 октября 2018 г.

Об авторе