Договор денежного займа: Договор денежного займа с процентами – версия от 2022 года

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

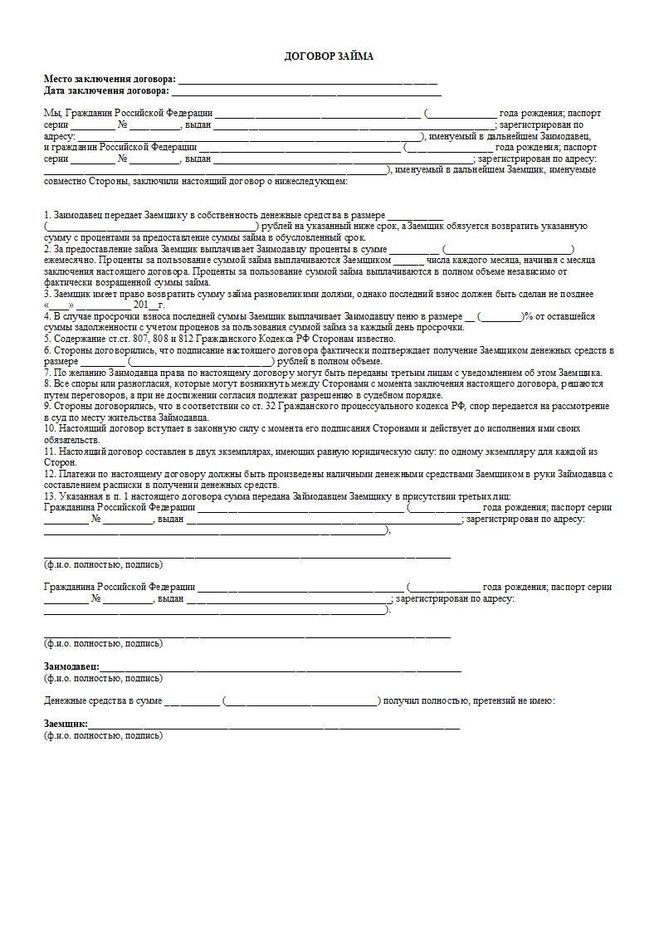

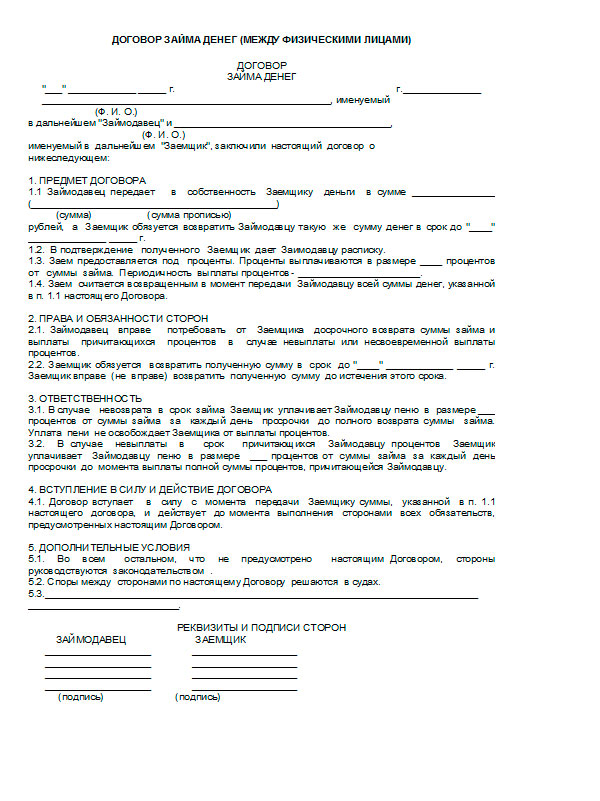

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

получатель кредита, принимающий на себя обязательство и гарантирующий возвращение полученных средств, а также оплату предоставленного кредита. Заемщик по потребительскому кредиту — физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем).

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки.лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Юридические услуги для бизнеса в Минске, оказание юридической помощи для организаций и юридических лиц

Отзывы наших клиентов

В.А. Танин

Заместитель директора по коммерческим вопросам

ЗАО «Голографическая индустрия» сотрудничает с Борцовым Борисом Михайловичем с начала 2018 года. В ходе нашей работы периодически возникает необходимость во взыскании просроченной дебиторской задолженности с контрагентов за поставленную продукцию.

Директор Борис Михайлович Борцов всегда оказывает квалифицированную юридическую помощь и своевременную поддержку, консультации четкие и исчерпывающие, не оставляющие дополнительных вопросов.

В.Е. Артемьев

Директор

Наша компания обратилась к Борцову Борису Михайловичу за сопровождением оформления стартапа в Беларуси. Стоит отметить, что весь комплекс услуг был осуществлен очень качественно и весьма оперативно. Про данных юристов можно сказать, что они одни из тех немногих, которые умеют прислушиваться к желаниям клиентов, а не мыслить правовыми шаблонами.

Про данных юристов можно сказать, что они одни из тех немногих, которые умеют прислушиваться к желаниям клиентов, а не мыслить правовыми шаблонами.

Е.В. Гарбуз

Директор

Возникла срочная необходимость купли-продажи доли, отягченная спором с продавцом доли. Директор Борис Борцов помог быстро за два дня решить данную проблему, невзирая на выходные, и был в постоянном контакте. Мы остались довольными и рекомендуем другим клиентам обращаться за юридической помощью на сайт boriusdoc.com.

Елена

Индивидуальный предприниматель

Поделюсь своими впечатлениями. Ликвидируюсь, и надо было понять, что вообще делать и куда что нести, какие документы плюс работники не хотят уходить. Уже думала идти к юристам, так узнала цены — а они кусаются. Как четко все написано. Коротко, по делу и понятно. Прям открыла — и делай по пунктам. можно без юристов обойтись Спасибо за памятку, ребята, Вы — молодцы!

Лариса

Директор

Обращалась к Борису Борцову по поводу классификации видов деятельности по ОКЭД, все очень доступно объяснил. Также искала информацию о пошаговой регистрации ип, единственный сайт где мне удалось найти. Так что большое спасибо Борису Борцову за предоставленную информацию.

Также искала информацию о пошаговой регистрации ип, единственный сайт где мне удалось найти. Так что большое спасибо Борису Борцову за предоставленную информацию.

Сергей

Директор

Благодарю Бориса ,за компетентную помощь в вопросе: Как сделать запись в трудовой книжке, если фирма уже ликвидирована?

Оказалось все просто: обращайтесь в свой городской архив(если при ликвидации все документы были сданы), а если нет, обращайтесь в ФСЗН по месту жительства.

Удачи в делах!

Более 200 документов

35 договоров

20 инструкций

Документы составлены юристами. Содержание полностью видно до оплаты.

6141

документов

было скачано

с помощью Boriusdoc

зарегистрированных

пользователей сайта

Популярные инструкции

18 мая 2022

Открытие ИП в Беларуси

подробнее7 верасня 2021

Регистрация ЧУП в Беларуси

подробнее7 верасня 2021

Регистрация ООО в Беларуси

подробнее8 верасня 2021

Регистрация ЗАО в Беларуси

подробнее27 верасня 2021

Открытие бизнеса в Беларуси нерезидентом (для России — отдельная инструкция)

подробнее31 снежня 2017

Договор найма жилого помещения

подробнее1 студзеня 2018

Договор подряда

подробнее27 верасня 2021

Закрытие ИП

подробнее29 лістапада 2017

Прием на работу в Беларуси

подробнееЮридические услуги для организаций

Далеко не каждый знает о том, что на территории РБ есть определенный перечень услуг юридического характера, свойственные, как для зарубежного бизнеса, так и для внутреннего. Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Из основных направлений деятельности необходимо отметить следующие:

- Юридические услуги для организаций могут быть зарегистрированы и носить официальный характер;

- Юридическая помощь бизнесу может оказываться и для зарубежных инвесторов;

- Ликвидация юр.лиц;

- Юридические услуги для бизнеса могут быть инвестированы из-за границы;

- Собственность интеллектуального характера;

- Выполнение процедур административного характера;

- Деятельность строительного плана;

- Право финансовой направленности.

Оказание юридических услуг юридическим лицам выполняется на высочайшем уровне. Об этом свидетельствуют многочисленные положительные отзывы со стороны всех клиентов. Все услуги оказываются в соответствии с требованиями действующего законодательства, имеется необходимая лицензия на право заниматься таким родом деятельности.

При решении вопросов учитываются такие моменты, как польза, качество и эффективность. Все выполняется в соответствии с требованиями законодательства и других нормативно-правовых документов.

7 наиболее важных терминов для включения

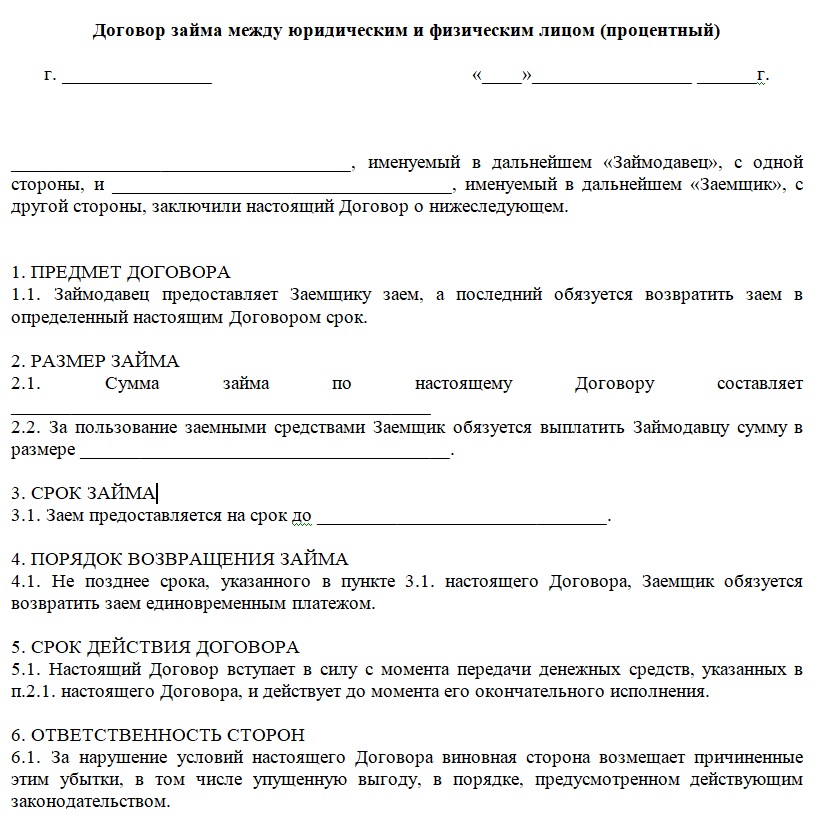

Что такое кредитный договор?

Кредитное соглашение, иногда используемое взаимозаменяемо с такими терминами, как вексель к оплате, срочный кредит, долговая расписка или простой вексель, представляет собой обязывающий договор между заемщиком и кредитором, который формализует процесс кредита и детализирует условия и график, связанные с погашением. В зависимости от цели кредита и суммы займа кредитные соглашения могут варьироваться от относительно простых писем, в которых содержится основная информация о том, как долго заемщик должен погасить кредит и какие проценты будут взиматься, до более сложных документов, таких как как ипотечные договоры.

Независимо от типа кредитного соглашения, эти документы регулируются федеральными и государственными правилами, чтобы гарантировать, что согласованные процентные ставки являются разумными и законными.

Почему важен кредитный договор?

Кредитные соглашения выгодны для заемщиков и кредиторов по многим причинам. А именно, это юридически обязывающее соглашение защищает их интересы, если одна из сторон не соблюдает соглашение. Кроме того, кредитный договор помогает кредитору, потому что он:

- Юридически обеспечивает выполнение обещания заемщика вернуть задолженность

- Позволяет обратиться за помощью, если заемщик не выполняет обязательства по кредиту или не в состоянии произвести платеж

Заемщики получают выгоду от кредитных договоров, потому что эти документы предоставляют им четкую запись деталей кредита, таких как процентная ставка, что позволяет им:

- Сохраните согласие кредитора с условиями платежа в своих записях.

- Следите за их платежами

Когда можно использовать кредитный договор

Вообще говоря, кредитные соглашения выгодны каждый раз, когда деньги берутся взаймы, потому что они формализуют процесс и дают результаты, которые обычно более позитивны для всех вовлеченных сторон. Хотя они полезны во всех кредитных ситуациях, кредитные соглашения чаще всего используются для кредитов, которые возвращаются с течением времени, например:

Хотя они полезны во всех кредитных ситуациях, кредитные соглашения чаще всего используются для кредитов, которые возвращаются с течением времени, например:

- Личные или частные кредиты между друзьями или членами семьи

- Финансирование крупных покупок, таких как мебель или транспортные средства

- Студенческие кредиты

- Деловые или коммерческие кредиты , как капитальные кредиты для стартап-компании

- Кредиты на недвижимость, такие как ипотека

Кредитные соглашения и векселя

Хотя простые векселя имеют аналогичную функцию и имеют юридическую силу, они намного проще и больше напоминают долговые расписки. В большинстве случаев векселя используются для небольших личных займов, и они обычно:

- Написаны, подписаны и датированы только заемщиком

- Укажите сумму кредита

- Уточнить условия погашения

И наоборот, кредитные договоры обычно:

- Имеют более сложные условия погашения

- Требовать подписи как заемщика, так и кредитора

Получите бесплатные предложения для сравнения

Воспользуйтесь нашей сетью юристов, запросите бесплатные предложения и найдите подходящего юриста для работы.

Получить ставки сейчас

Что должен включать кредитный договор?

Кредитные соглашения обычно включают ключевые детали сделки, такие как:

Сумма кредита

Сумма кредита относится к сумме денег, которые заемщик получает.

Процентная ставка

Проценты используются кредиторами для компенсации риска ссуды денег заемщику. Обычно проценты выражаются в процентах от первоначальной суммы кредита, также известной как основная сумма, которая затем добавляется к сумме кредита. Эта дополнительная сумма, взимаемая за транзакцию, устанавливается при подписании контракта, но она может быть установлена или увеличена, если заемщик пропускает или делает просроченный платеж. Кроме того, кредиторы могут взимать сложные проценты, когда на основную сумму начисляются проценты, а также любые проценты, накопленные в прошлом. Результатом является процентная ставка, которая немного увеличивается с течением времени.

Срок действия контракта

Срок действия кредитного договора обычно зависит от так называемого график амортизации , который определяет ежемесячные платежи заемщика. График амортизации работает путем деления суммы ссуды на количество платежей, которые необходимо произвести, чтобы ссуда была погашена в полном объеме. После этого к каждому ежемесячному платежу добавляются проценты. Хотя каждый ежемесячный платеж одинаков, большинство платежей, сделанных в начале графика, идут на проценты, в то время как большая часть платежей идет на основную сумму позже в графике.

Если нет штрафов за досрочное погашение, связанных с кредитом, как правило, в интересах заемщика погасить кредит как можно быстрее, поскольку это уменьшает сумму причитающихся процентов.

Метод оплаты

Способ оплаты подробно описывает, как заемщик планирует платить кредитору. Это может быть через:

- Единовременная выплата в определенную дату в конце срока действия договора

- Регулярные платежи в течение определенного периода времени

- Регулярные платежи, сделанные специально для процентов

- Регулярные платежи в счет основного долга и процентов

График погашения

Существует два типа графиков погашения кредита:

- Требование: Ссуды до востребования обычно используются для краткосрочного заимствования небольших сумм без какого-либо обязательного залога.

Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению.

Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению. - Исправлено: Для более крупных кредитов, например, для автомобиля или автомобиля, обычно используются кредиты с фиксированным сроком. В фиксированной ссуде погашение происходит по графику, указанному в кредитном соглашении, и имеет дату погашения, до которой ссуда должна быть полностью погашена. Во многих случаях покупка, финансируемая за счет кредита, например, автомобиля или дома, служит залогом, если заемщик не выполняет платежи.

Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.

Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.

Просроченные или пропущенные платежи

Большинство кредитных договоров предусматривают действия, которые могут быть предприняты в случае невыполнения заемщиком обещанных платежей. Когда заемщик погашает кредит с опозданием, кредит нарушен или считаются невыполненными, и они могут быть привлечены к ответственности за любые убытки, которые кредитор понес из-за этого. Помимо того, что кредитор имеет право требовать возмещения неустойки и судебных издержек, он может:

- Увеличивайте процентную ставку по кредиту до тех пор, пока он не будет погашен

- Конфисковать залог или что-то, что имеет денежную ценность, например драгоценности, оборудование, дом или транспортное средство, если кредит не может быть погашен

- Разместите дефолт или нарушение кредитного рейтинга заемщика

Сведения о заемщике и кредиторе

Ключевые сведения о заемщике и кредиторе должны быть включены в кредитный договор, например:

- Имена

- Телефонные номера

- Адреса

- Номера социального страхования

В зависимости от кредита и его цели заемщиком и/или кредитором может быть либо корпорация, либо физическое лицо.

Важные юридические термины в кредитных соглашениях

Вот некоторые ключевые термины, которые вы должны знать и понимать:

- Весь пункт соглашения: Этот пункт означает, что окончательное соглашение заменяет собой любые предыдущие письменные или устные соглашения, заключенные в ходе переговоров.

- Пункт о делимости: В пункте о делимости говорится, что условия договора действуют независимо, а это означает, что другие условия по-прежнему подлежат исполнению, даже если часть договора считается неисполнимой.

- Выбор права: Это определяет, законы какого штата или юрисдикции будут регулировать соглашение.

В интересах как заемщиков, так и кредиторов получить четкое и юридически обязывающее соглашение относительно деталей сделки. Независимо от того, предоставляется ли кредит между друзьями, семьей или крупными корпорациями, когда вы тратите время на разработку всеобъемлющего кредитного соглашения, вы в конечном итоге избегаете множества разочарований в будущем.

Условия договора займа и порядок составления договора займа

Мало кто плывет по жизни, не занимая денег. За некоторыми исключениями, почти все берут кредит на покупку автомобиля, покупку дома, оплату обучения в колледже или оплату неотложной медицинской помощи. Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

Кредитные соглашения — это обязательные договоры между двумя или более сторонами для формализации кредитного процесса. Существует много типов кредитных соглашений, начиная от простых векселей между друзьями и членами семьи и заканчивая более подробными контрактами, такими как ипотека, автокредит, кредитная карта и краткосрочные или долгосрочные кредиты до зарплаты.

Простые кредитные соглашения могут быть не более чем короткими письмами, в которых указывается, в течение какого времени заемщик должен вернуть деньги и какие проценты могут быть добавлены к основной сумме долга. Другие, такие как ипотечные кредиты, представляют собой сложные документы, которые хранятся в открытом доступе и позволяют кредиторам вернуть собственность заемщика, если кредит не будет погашен в соответствии с договоренностью.

Каждый тип кредитного договора и его условия погашения регулируются как государственными, так и федеральными правилами, разработанными для предотвращения незаконных или чрезмерных процентных ставок при погашении.

Кредитные соглашения обычно включают условия, стоимость залога, гарантии, условия процентной ставки и срок, в течение которого он должен быть погашен. Условия по умолчанию должны быть четко детализированы, чтобы избежать путаницы или возможного судебного иска. В случае дефолта в условиях взыскания непогашенной задолженности должны быть четко указаны расходы, связанные с взысканием задолженности. Это также относится к сторонам, использующим векселя.

Цель кредитного договора

Основной целью кредитного договора является определение того, на что соглашаются вовлеченные стороны, какие обязанности несет каждая сторона и как долго будет действовать соглашение. Кредитное соглашение должно соответствовать законодательству штата и федеральному законодательству, которое защитит как кредитора, так и заемщика, если какая-либо из сторон не выполнит условия соглашения. Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Большинство кредитных договоров четко определяют, как будут использоваться доходы. В законе не делается различий в отношении типа ссуды, выдаваемой на новый дом, машину, способа погашения нового или старого долга или степени обязательности условий. Подписанный кредитный договор является доказательством того, что заемщик и кредитор взяли на себя обязательство использовать средства для определенной цели, как кредит будет возвращен и по какой норме амортизации. Если деньги не используются по назначению, они должны быть немедленно возвращены кредитору.

Другие причины для использования кредитных договоров

Заем денег — это огромное финансовое обязательство, поэтому существует формальный процесс для получения положительных результатов с обеих сторон.

Большинство положений и условий являются стандартными — сумма займа, начисленные проценты, план погашения, обеспечение, штрафы за просрочку платежа, штрафы за невыполнение обязательств — но есть и другие причины, по которым кредитные соглашения полезны.

Кредитный договор является доказательством того, что речь идет о кредите, а не о подарке. Это может стать проблемой для IRS.

Кредитные соглашения особенно полезны, когда вы берете взаймы или даете взаймы члену семьи или другу. Они предотвращают споры по поводу условий.

Кредитный договор защищает обе стороны, если дело дойдет до суда. Это позволяет суду определить, соблюдаются ли условия и сроки.

Если ссуда включает проценты, одна сторона может захотеть включить таблицу амортизации, в которой указано, как ссуда будет выплачиваться с течением времени и сколько процентов приходится на каждый платеж.

В кредитном договоре может быть указан точный ежемесячный платеж по кредиту.

Можно с уверенностью сказать, что всякий раз, когда вы берете взаймы или даете деньги взаймы, юридическое кредитное соглашение должно быть частью процесса.

По требованию и ссуды с фиксированным погашением

Ссуды используют два вида погашения: по требованию и с фиксированным платежом.

Векселя до востребования обычно используются для краткосрочных займов и часто используются, когда люди берут взаймы у друзей или членов семьи. Иногда банки предлагают ссуды до востребования клиентам, с которыми у них налажены отношения. Эти кредиты обычно не требуют залога и выдаются на небольшие суммы.

Их ключевой особенностью является то, как они погашаются. В отличие от долгосрочных кредитов, погашение может потребоваться, когда кредитор пожелает, если будет предоставлено достаточное уведомление. Требование об уведомлении обычно прописано в кредитном договоре. Кредиты до востребования с друзьями и членами семьи могут быть письменным соглашением, но оно может не иметь юридической силы. Кредиты по требованию банков имеют юридическую силу. Овердрафт чека является одним из примеров банковского кредита до востребования: если на вашем счету нет денег для покрытия чека, банк выдаст вам кредит и оплатит чек, но ожидается, что вы быстро погасите банк. , как правило, со штрафом.

Кредиты с фиксированным сроком обычно используются для крупных покупок, и кредиторы часто требуют, чтобы купленный предмет, например, дом или автомобиль, служил залогом в случае невыполнения заемщиком своих обязательств. Погашение осуществляется по фиксированному графику, сроки которого устанавливаются в момент подписания кредита. Кредит имеет срок погашения, когда он должен быть полностью погашен. В некоторых случаях кредит можно погасить досрочно без штрафных санкций. В других случаях досрочное погашение влечет за собой штраф.

Юридические условия для рассмотрения

Во всех кредитных соглашениях должны быть указаны общие условия, определяющие юридические обязательства каждой стороны. Например, должны быть четко изложены условия, касающиеся графика погашения, дефолта или нарушения договора, процентной ставки, обеспечения кредита, а также предлагаемого залога.

Существуют некоторые стандартные юридические термины, связанные с кредитными договорами, о которых должны знать все стороны, независимо от того, заключается ли договор между семьей и друзьями или между кредитным учреждением и клиентами. Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Выбор закона: Этот термин относится к различиям между законами в двух или более юрисдикциях. Например, законы, регулирующие определенную часть кредитного договора в одном штате, могут отличаться от того же закона в другом штате. Важно определить, какие законы штата (или юрисдикции) будут применяться. Этот термин также известен как «коллизионное право».

Заинтересованные стороны: Это личная информация о заемщике и кредиторе, которая должна быть четко указана в кредитном договоре. Эта информация должна включать имена, адреса, номера социального страхования и номера телефонов обеих сторон.

Оговорка о делимости: Этот термин гласит, что условия договора не зависят друг от друга. Таким образом, если одно условие договора признано судом неисполнимым, это не означает, что все условия неисполнимы.

Пункт полного соглашения: Этот термин определяет, каким будет окончательное соглашение, и заменяет любые соглашения, достигнутые ранее в ходе переговоров, будь то письменные или устные. Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Определение процентной ставки

Многие заемщики, впервые получающие кредит на новый дом, автомобиль или кредитную карту, не знакомы с процентными ставками по кредиту и тем, как они определяются. Процентная ставка зависит от типа кредита, кредитного рейтинга заемщика и от того, является ли кредит обеспеченным или необеспеченным.

В некоторых случаях кредитор потребует, чтобы проценты по кредиту были привязаны к материальным активам, таким как право собственности на автомобиль или документ о собственности. Законы штата и федеральные законы о защите прав потребителей устанавливают юридические ограничения в отношении суммы процентов, которую кредитор может установить на законных основаниях, не считая ее незаконной и чрезмерной суммой ростовщичества.

Если ссуда включает процентные платежи, как в большинстве случаев, условия будут прописаны в условиях ссуды. Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Ссуда с фиксированной комиссией или фиксированной ставкой устанавливает процентную ставку, которая остается неизменной во время погашения ссуды. Если вы одолжите деньги под 4% годовых, вы будете платить кредитору 4% в год от остатка, причитающегося до тех пор, пока кредит не будет погашен. Сумма процентов, которую вы платите, со временем будет уменьшаться по мере погашения остатка, а основной платеж будет увеличиваться. Если вы одолжите 200 000 долларов на покупку дома, ежемесячный платеж останется постоянным, но часть платежа, которая идет на проценты и основную сумму, будет меняться каждый месяц по мере уменьшения остатка кредита.

Процентные ставки с плавающей процентной ставкой, также называемые ссудами с плавающей процентной ставкой, имеют процентные ставки, которые меняются со временем. Сумма процентов, основанная на базовой ставке, обычно широко используемом индексе, таком как LIBOR, который регулярно меняется. Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Продолжительность контракта и амортизация

Продолжительность кредитного договора определяется зависимостью кредитора от графика амортизации. После того, как кредитор и заемщик определили необходимую сумму денег, кредитор будет использовать таблицу амортизации для расчета ежемесячного платежа путем деления количества платежей, которые необходимо сделать, и добавления процентов к ежемесячному платежу.

Если нет определенных условий кредита, которые наказывают заемщика за досрочное погашение кредита, в интересах заемщика погасить кредит как можно быстрее. Чем быстрее погашена задолженность по кредиту, тем меньше денег она стоит заемщику.

Сборы и штрафы за досрочное погашение

Хотя цель быстрого погашения кредита является финансово обоснованной практикой, существуют определенные кредиты, которые наказывают заемщика досрочно уплаченными сборами и штрафами за это. Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение применяются для защиты кредитора, который ожидает определенного дохода от своего кредита в течение определенного периода времени. Например, если заемщик погасит 5-летнюю ссуду за три года, кредитор не получит проценты, которые он ожидал за последние два года ссуды.

Штрафы за досрочное погашение обычно составляют 2% от суммы, причитающейся по кредиту, или выплаты процентов за шесть месяцев. Это может существенно повлиять на стоимость рефинансирования кредита. Многие субстандартные кредиты включают штрафы за досрочное погашение, которые, по словам противников, нацелены на бедных, которые обычно и являются теми, у кого субстандартные кредиты.

С другой стороны находятся дома, финансируемые за счет кредитов FHA, поддерживаемых государством.![]() Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Нарушение или невыполнение обязательств

Если кредитный договор погашен с опозданием, кредит считается просроченным. Заемщик может нести ответственность за множество потенциальных юридических убытков, чтобы компенсировать кредитору любые понесенные убытки.

Кредитор, нарушивший обязательства или не выполнивший свои обязательства, может возбудить судебный процесс и привлечь суд к заемщику за судебные издержки, заранее оцененные убытки и даже арестовать или продать активы и имущество в счет погашения долга. Кроме того, в кредитной истории заемщика может быть указано нарушение или неисполнение судебного решения.

Обязательный арбитраж

Обязательный арбитраж — это все более популярное положение в кредитных соглашениях, которое требует, чтобы стороны разрешали споры через арбитра, а не через судебную систему.

Более 50% кредитных организаций включают обязательное арбитражное разбирательство в свои кредитные договоры, поскольку предполагается, что это будет быстрее и дешевле, чем обращение в суд. Арбитраж отдает окончательное решение в руки одного человека, который, вероятно, более опытен и разбирается в законах, чем шесть присяжных в зале суда.

В большинстве случаев обязательный арбитраж явно благоприятствует кредиторам, на стороне которых есть юристы, специализирующиеся в этой области права. Заемщик часто не имеет адвоката или неадекватного представительства, поскольку адвокаты не гарантируют выплаты в арбитражных делах.

Заемщик находится в еще большем невыгодном положении, если арбитраж является обязательным, то есть не может быть обжалован. Правила Закона о достоверной кредитной отчетности и Закона о правде в кредитовании не имеют значения в арбитражных делах, что также благоприятствует кредитору.

Военнослужащие особенно уязвимы для кредитных соглашений, которые включают обязательный арбитраж. Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Прежде чем подписать кредитный договор, внимательно прочитайте его и, если он включает обязательную арбитражную оговорку, решите, устраивает ли вас такой способ разрешения споров.

Защита от ростовщичества и хищничества

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от тактики хищнического и ростовщического кредитования, используемой кредиторами. Закон о правде в кредитовании, Закон о расчетах с недвижимостью и Закон о защите домовладельцев защищают заемщиков от хищнических кредиторов на федеральном уровне.

Многие штаты приняли сопутствующие законы о защите потребителей от хищничества и ростовщичества для защиты заемщиков. Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от хищнической и ростовщической тактики кредитования, используемой кредиторами.

Векселя

Векселя напоминают кредитные договоры, но менее сложны. Часто они представляют собой не более чем письма-обязательства по оплате, такие как долговые расписки или простые платежные расписки. Обычно заемщик пишет письмо, в котором указывается, сколько денег он занимает и на каких условиях он будет возвращен. Они почти всегда используются для небольших кредитов между людьми, которые хорошо знают друг друга.

Векселя подписаны и датированы и могут иметь юридическую силу. Векселя могут быть обеспеченными или необеспеченными. Обеспеченные кредиты предлагают кредитору залог, если кредит не погашен, в то время как необеспеченные кредиты не используют залог.

Об авторе