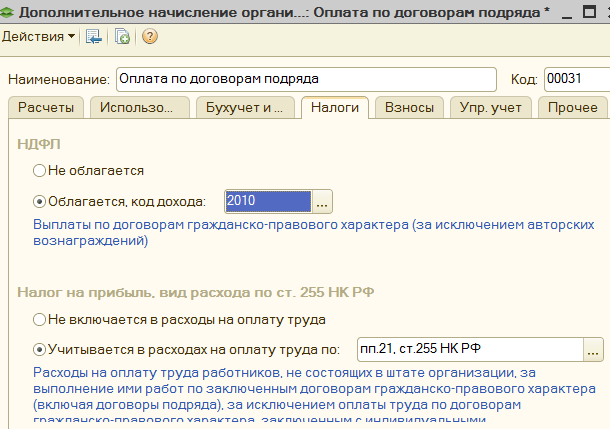

Договор гпх какие налоги платит работодатель: Расчет налогов по гражданско-правовому договору

Какие налоги платит работодатель по договору ГПХ?

Вопрос:

Какие налоги платит работодатель по договору ГПХ?

Ответ:

Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечных займов в иностранной валюте, совершенствования регулирования субъектов рынка платежных услуг,

всеобщего декларирования и восстановления экономического роста» внесены изменения в порядок взаиморасчетов с физическими лицами, с которыми заключены договора гражданско-правового характера (ГПХ). А именно в п. 15 сказано:

2-2. Приостановить действие пункта 4-1 статьи 25 с 1 июня 2020 года до 1 января 2021 года. В период приостановления указанный пункт действует в следующей редакции:

«4-1. Для физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), за исключением случая, предусмотренного подпунктом 5) пункта 2 статьи 24 настоящего Закона, обязательные пенсионные взносы, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 5 процентов от получаемого дохода, но не выше 5 процентов 50-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете. «.

«.

Обратите внимание, что кроме ставки меняется величина верхнего предела. Ранее верхний предел исчисленной суммы ОПВ составлял 10% от 50 МЗП (50 * 42 500 * 0,1 = 212 500 тенге). По временной редакции верхний предел составляет 5% от 50 МЗП (50 * 42 500 * 0,05 = 106 250 тенге).

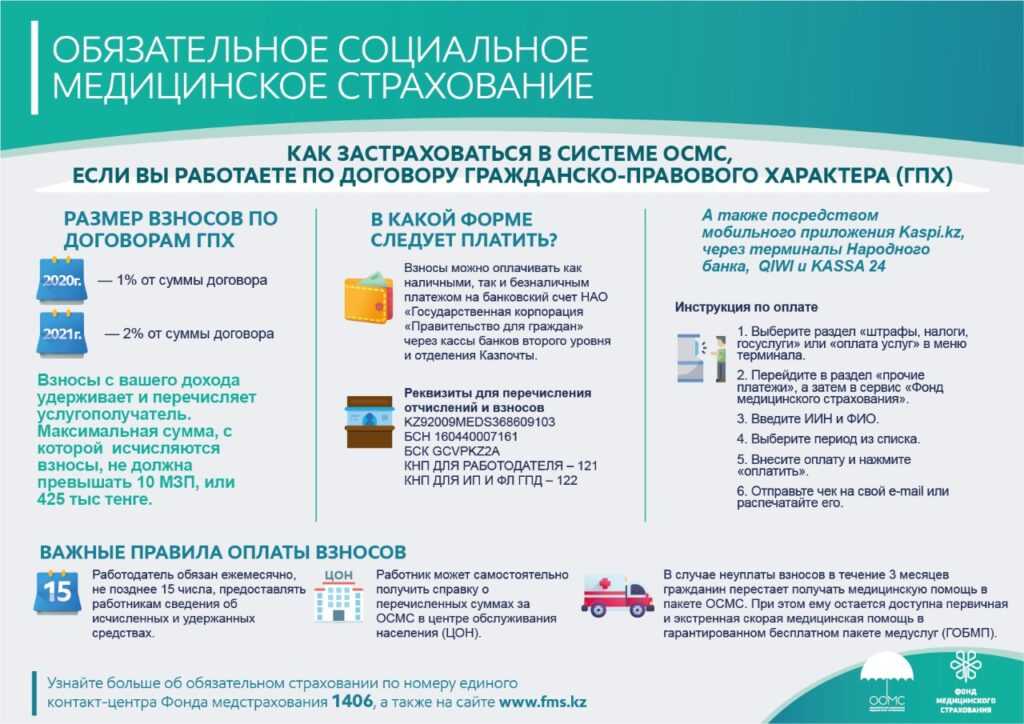

ОСМС:

Согласно ст. 28. Закона Республики Казахстан от 16 ноября 2015 года «Об обязательном социальном медицинском страховании»:

1. Взносы работников, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в размере:

с 1 января 2020 года – 1 процента от объекта исчисления взносов;

с 1 января 2021 года – 2 процентов от объекта исчисления взносов.

Взносы ОСМС в размере 1% удерживаются с дохода физического лица, работающего по договору ГПХ. Максимальный ежемесячный предел по взносам ОСМС в 2020 году равен 4 250 тенге

ИПН:

п. 2 Ст.321 НК РК: В годовой доход физического лица включаются все виды его доходов:

2 Ст.321 НК РК: В годовой доход физического лица включаются все виды его доходов:

2) доход от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода, полученный физическим лицом, не являющимся индивидуальным предпринимателем, лицом, занимающимся частной практикой

п.1 Ст.320 НК РК: Доходы налогоплательщика, за исключением доходов, указанных в пункте 2 статьи 320 (дивиденды), облагаются налогом по ставке 10 процентов.

На основании изложенных норм, с 01 июня 2020 года до 01 января 2021 года, с физ. лиц работающих по договорам ГПХ, удерживаются 5% ОПВ, 1% ОСМС и 10% ИПН.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Договор подряда с физическим лицом и страховые взносы — нюансы

Договор подряда с физическим лицом — налогообложение страховыми взносами в этом случае имеет некоторые особенности. По договорам подряда страховые взносы уплачиваются на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) в тех же объемах, что и при заключении трудовых договоров. Взносы на страхование по нетрудоспособности не платят, а вот на травматизм и профессиональные заболевания их начисляют только в некоторых случаях. В каких — вы узнаете из данной статьи.

Взносы на страхование по нетрудоспособности не платят, а вот на травматизм и профессиональные заболевания их начисляют только в некоторых случаях. В каких — вы узнаете из данной статьи.

Договор подряда с физическим лицом: налогообложение страховыми взносами в 2022 году

Если организация заключила договор подряда с физическим лицом, то налогообложение в 2022 году страховыми взносами не будет отличаться от налогообложения в прошлые годы.

Так, по договорам подряда с физическим лицом начисляются взносы на обязательное пенсионное страхование (п. 1 ст. 7 закона «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, п. 1 ст. 420 НК РФ).

Кроме того, начисляются взносы на обязательное медицинское страхование (ст. 10 закона «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, п. 1 ст. 420 НК РФ).

В Готовом решении от КонсультантПлюс вы можете узнать, как начислить страховые взносы для определенных ситуаций, например, по договору аренды автомобиля; на вознаграждение членам совета директоров. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Выплаты по договору подряда не подлежат обложению взносами на обязательное страхование на случай временной нетрудоспособности и материнства (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от профессиональных заболеваний и несчастных случаев на производстве по договорам гражданско-правового характера начисляются, только если это предусмотрено условиями договора (п. 1 ст. 5 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Все подробности о том, как начислить страховые взносы в ФСС РФ на травматизм на выплаты по гражданско-правовым договорам, приведены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Когда договор подряда не облагается страховыми взносами

Законодательством предусмотрены случаи, когда не производится обложение страховыми взносами договора подряда не только в ФСС, но также в ПФР, и в ФОМС. К таким случаям относятся:

К таким случаям относятся:

- Заключение соглашения с лицами, зарегистрированными в качестве индивидуальных предпринимателей. ИП обязаны самостоятельно перечислять за себя все страховые взносы согласно тарифам, установленным законодательством (подп. 2 п. 1 ст. 419, ст. 420 НК РФ).

- Заключение договора с физлицами без статуса ИП, которые применяют НПД — самозанятыми (п. 8 ч. 2 ст. 6, ч. 1,2 ст. 15 закона № 422-ФЗ).

- Заключение договора с иностранцами или лицами без гражданства, временно пребывающими в РФ (подп. 15 п. 1 ст. 422 НК РФ).

- Сделки по договорам подряда с обучающимися по очной форме в высших учебных заведениях РФ в рамках студенческих отрядов, которые освобождаются от уплаты страховых взносов в ПФР (подп. 1 п. 3 ст. 422 НК РФ).

О том, какие взносы начисляет и оплачивает за себя ИП, читайте в этой статье.

На что обратить внимание при заключении договора подряда

Перед заключением договора подряда необходимо тщательно проанализировать его содержание на предмет наличия спорных моментов, позволяющих трактовать его как трудовой.

Судебная практика подтверждает, что ФСС нередко обращается в судебные органы и пытается оспорить соглашения подряда. Если в тексте договора будут выявлены признаки наличия трудовых взаимоотношений между работодателем и работником, на сумму соглашения будут доначислены взносы в фонд (и по нетрудоспособности, и по травматизму) по действующим ставкам, а кроме того, штрафы и пени.

Нюансы, которые важно отразить в договоре подряда:

- в тексте должен быть четко указан период, в течение которого работы должны быть выполнены;

- сумма вознаграждения должна быть отражена за весь объем работ и не делиться по временным периодам;

- в договоре не должно быть ссылок на должностные инструкции либо на режим работы предприятия;

- факт выполнения полного объема работ должен подтверждаться актом приема выполненных работ, подписанным обеими сторонами;

- работа должна носить разовый характер, а после выполнения всего объема отношения между сторонами должны прекратиться.

О том, как договор подряда отразится в ежеквартальной отчетности по НДФЛ, читайте в материале «Как правильно отразить договор подряда в 6-НДФЛ?».

Размеры страховых взносов по договорам подряда в 2022 году

Основные тарифы страховых взносов, применяемые в 2022 году приведены в ст. 425 НК РФ. В общих ситуациях работодателями на доходы, причитающиеся работникам, страховые взносы на ОПС начисляются по ставке 22% от выплат, подлежащих обложению, а на ОМС – по ставке 5,1%.

С 01.04.2020 действуют пониженные тарифы для плательщиков взносов, включенных в реестр малого и среднего предпринимательства. Ставки по всем взносам с доходов сотрудника, превышающих МРОТ, в сумме составляют 15%.

Применимы ли пониженные ставки к вознаграждениям, выплачиваемым по договорам ГПХ, разъяснил Минфин. Получите пробный бесплатный доступ к системе КонсультантПлюс и узнайте мнение чиновников.

Условия для применения пониженных тарифов по страховым взносам и значения этих тарифов отражены в ст. 427 НК РФ. Из них в отношении обложения договоров подряда (напомним, что взносами на страхование по нетрудоспособности и материнству они не облагаются, поэтому значения пониженных тарифов по ним мы не проводим) представляют интерес следующие:

427 НК РФ. Из них в отношении обложения договоров подряда (напомним, что взносами на страхование по нетрудоспособности и материнству они не облагаются, поэтому значения пониженных тарифов по ним мы не проводим) представляют интерес следующие:

- С 2019 года перестали действовать пониженные тарифы для спецрежимников, кроме НКО.

- Предприятия, имеющие статус участников научно-технического проекта «Сколково», уплачивают только страховые взносы в ПФР в размере 14%.

- Организации, ведущие деятельность в свободной экономической зоне — на территории Республики Крым и города Севастополя, — делают отчисления на ОПС в объеме 6%, на ОМС — 0,1%. По таким же тарифам уплачивают страховые взносы резиденты территории опережающего развития и свободного порта Владивосток и (с 2018 года) некоторые предприятия Калининградской области.

- IТ-компании до 2021 года уплачивали взносы на ОПС в размере 8%, на ОМС — 4%, на ОСС от ВНиМ — 2%. В 2021 году тарифы стали еще ниже: 6%, 1,5%, 0,1% соответственно. Эти же тарифы сохранены и на 2022 год.

Эти же тарифы сохранены и на 2022 год.

Эти же тарифы сохранены и на 2022 год.Итоги

Работодатель, заключивший с работником договор подряда, имеет право не платить взносы на страхование по нетрудоспособности и материнству с начисляемых в рамках этого договора выплат, а взносы на травматизм начислять только в том случае, если договором подряда это прямо предусмотрено. Именно по этой причине следует исключать возможность переквалификации такого договора в трудовой. Начисление иных страховых взносов (на ОПС и ОМС) осуществляется по общеустановленным или пониженным (если есть право на их применение) ставкам.

Налог на пособие по безработице, Администрация по трудоустройству и обучению (ETA)

Налоги на страхование по безработице

Страхование по безработице (UI) — это федерально-государственная программа, совместно финансируемая за счет федеральных и штатных налогов на заработную плату работодателей (федеральный налог/налог штата). Как правило, работодатели должны платить как государственный, так и федеральный налоги на безработицу, если: (1) они выплачивают работникам заработную плату в размере 1500 долларов или более в любом квартале календарного года; или (2) у них был хотя бы один сотрудник в любой день недели в течение 20 недель в календарном году, независимо от того, были ли недели подряд. Тем не менее, законы некоторых штатов отличаются от федеральных законов, и работодатели должны связаться со своими кадровыми агентствами штата, чтобы узнать точные требования. Щелкните здесь, чтобы получить ссылки на состояние.

Тем не менее, законы некоторых штатов отличаются от федеральных законов, и работодатели должны связаться со своими кадровыми агентствами штата, чтобы узнать точные требования. Щелкните здесь, чтобы получить ссылки на состояние.

Федеральный закон о налоге на безработицу

Федеральный закон о налоге на безработицу (FUTA) уполномочивает налоговую службу (IRS) взимать федеральный налог с работодателей, используемый для финансирования государственных агентств по трудоустройству. Работодатели платят этот налог ежегодно, заполняя форму IRS 940. FUTA покрывает расходы на администрирование программ UI и Job Service во всех штатах. Кроме того, FUTA оплачивает половину стоимости расширенных пособий по безработице (в периоды высокой безработицы) и предусматривает фонд, из которого штаты могут при необходимости брать займы для выплаты пособий. Нажмите здесь для формы IRS 940 (http://www.irs.gov/pub/irs-pdf/f940.pdf) и Приложение 940 A (http://www.irs.gov/pub/irs-pdf/f940sa.pdf) для года FUTA. Федеральные налоги на безработицу за 2012 год. Новые формы были обновлены, чтобы включить последнюю информацию для штатов с кредитными скидками на 2012 год FUTA.

Федеральные налоги на безработицу за 2012 год. Новые формы были обновлены, чтобы включить последнюю информацию для штатов с кредитными скидками на 2012 год FUTA.

Федеральная налоговая ставка

Налоги FUTA рассчитываются путем умножения 6,0% на налогооблагаемую заработную плату работодателя. Налогооблагаемая база заработной платы – это первые 7000 долларов, выплаченные в качестве заработной платы каждому работнику в течение календарного года. Работодатели, своевременно уплачивающие государственные налоги по безработице, получают компенсацию в размере до 5,4% независимо от ставки налога, уплачиваемого государству. Ставка налога FUTA для работодателей в штатах, не подпадающих под действие кредита FUTA, обычно составляет 0,6% (6,0% — 5,4%), при максимальном налоге FUTA в размере 42,00 долларов США на одного работника в год (0,006 X 7 000 долларов США = 42,00 долларов США).

Государственный налог на пособие по безработице

Законодательство штата определяет индивидуальные ставки налога штата на страхование по безработице. Для получения таблицы текущих налоговых ставок и информации о налогооблагаемой базовой заработной плате для отдельных штатов щелкните здесь https://oui.doleta.gov/unemploy/statelaws.asp и выберите «Важные положения законов штата о безработице».

Для получения таблицы текущих налоговых ставок и информации о налогооблагаемой базовой заработной плате для отдельных штатов щелкните здесь https://oui.doleta.gov/unemploy/statelaws.asp и выберите «Важные положения законов штата о безработице».

Налог штата по безработице, уплачиваемый государственным агентствам по трудоустройству, используется исключительно для выплаты пособий имеющим на это право безработным.

Неправильная классификация работника

Неправильная классификация работника происходит, когда работодатель ошибочно классифицирует работника как неслужащего. Следовательно, работодатели не перечисляют соответствующую сумму федеральных и государственных налогов на занятость, а работники могут не получать страховых пособий по безработице или надлежащей защиты, предоставляемой им как наемным работникам в соответствии с Законом о справедливых трудовых стандартах. Неправильная классификация может быть результатом неправильного толкования правил или намеренного игнорирования закона.

Правила, определяющие классификацию при приеме на работу на федеральном уровне, следуют общему праву. Для IRS факты, свидетельствующие о степени контроля и независимости, делятся на три категории:

- Поведенческий : Контролирует или имеет ли компания право контролировать то, что делает работник и как работник выполняет свою работу?

- Финансовый : Контролируются ли деловые аспекты работы работника плательщиком?

- Тип отношений : Существуют ли письменные контракты или льготы для сотрудников, такие как пенсионный план, страхование, отпускные и т. д.? Будут ли отношения продолжаться и является ли выполняемая работа ключевым аспектом бизнеса?

Эти факторы оцениваются по форме IRS SS-8 (http://www.irs.gov/pub/irs-pdf/fss8.pdf), которую работодатели и работники могут подать в IRS, чтобы запросить определение статуса работника для целей федеральных налогов на занятость и удержания подоходного налога. Государственные агентства по страхованию от безработицы используют свои собственные правила, чтобы определить, следует ли классифицировать деятельность как занятость для целей штата по безработице. Щелкните здесь, чтобы получить ссылки на состояние.

Щелкните здесь, чтобы получить ссылки на состояние.

Страхование домашних работодателей

Работодатели домашней прислуги должны платить государственные и федеральные налоги на безработицу, если они выплачивают наличными заработную плату домашним работникам на общую сумму 1000 долларов или более в любом календарном квартале текущего или предыдущего года. Домашний работник – это работник, выполняющий бытовые услуги в частном доме. Примерами домашних работников являются: няни, сиделки, уборщики, водители, няни, санитарки, дворники и частные медсестры.

Работодатели сельскохозяйственных служащих

Работодатели должны платить федеральные налоги по безработице, если: (1) они выплачивают работникам заработную плату в размере 20 000 долларов или более в любом календарном квартале; или (2) в каждой из 20 разных календарных недель в текущем или предыдущем календарном году был по крайней мере 1 день, когда у них было 10 или более сотрудников, выполняющих сельскохозяйственные работы. 20 недель не обязательно должны быть последовательными, и это не должны быть одни и те же 10 сотрудников, и все сотрудники не должны работать в одно и то же время дня.

20 недель не обязательно должны быть последовательными, и это не должны быть одни и те же 10 сотрудников, и все сотрудники не должны работать в одно и то же время дня.

Как правило, работодатели в сельском хозяйстве также облагаются государственными налогами на безработицу, и работодатели должны связаться со своими государственными кадровыми агентствами, чтобы узнать точные требования.

Программа компенсационных расходов работодателя (ECEP)

Заработная плата сотрудников, покрываемая ECET

Если вы выберете ECEP на год, вы будете платить ECET на расходы по заработной плате в Нью-Йорке , которые превышают 40 000 долларов США за календарный год, выплаченные каждому сотрудник, работающий в штате Нью-Йорк.

Ставка налога

Ставка ЕСЕТ поэтапно изменялась в течение трех лет следующим образом:

| За кварталы налогового года: | ставка налога: |

|---|---|

| 2019 | 1 1/2% |

| 2020 | 3% |

| 2021 и позже | 5% |

Избрание

- Работодатель ежегодно проводит утвердительный выбор для участия в ECEP не позднее 1 декабря для уплаты необязательных налогов в следующем календарном году.

- Регистрация на 2024 налоговый год начнется 1 октября 2023 года.

- Работодатель сделает свой выбор, используя свою учетную запись Business Online Services. См. Выборы работодателя в Программе компенсационных выплат работодателям (ECEP).

- Работодатели, решившие принять участие в программе, должны:

- Сообщить сотрудникам, что они приняли участие в программе ECEP.

- Уведомить сотрудников, зарабатывающих более 40 000 долларов США в год в штате Нью-Йорк, о том, что они могут иметь право на получение налогового кредита при подаче декларации о подоходном налоге.

- Поощряйте застрахованных сотрудников к пересмотру своей формы IT-2104 и корректировке удержания, если это необходимо.

- Сообщите застрахованным работникам, где найти сумму заработной платы и компенсации, необходимую для расчета налогового кредита. Вы можете использовать этот образец шаблона для передачи такой информации сотрудникам, на которые распространяется действие.

Примечание: После проведения выборов возможность отменить выборы ограничена. Дополнительную информацию см. на странице Отмена выбора работодателя в рамках программы компенсации расходов работодателя (ECEP).

Когда подавать заявление и платить

- Как только заработная плата застрахованного сотрудника превысит 40 000 долларов США, вы должны начать перечисление причитающегося ECET.

- ЕСЕТ будет выплачен в те же даты, когда должны быть произведены платежи по удержанному налогу.

- Квартальные декларации должны быть представлены в те же даты, что и ваши налоговые декларации:

| Квартал | Срок выполнения* |

|---|---|

| 1 января — 31 марта | 30 апреля |

| 1 апреля — 30 июня | 31 июля |

| 1 июля — 30 сентября | 31 октября |

| 1 октября — 31 декабря | 31 января |

* Если срок оплаты выпадает на субботу, воскресенье или официальный выходной, вы можете сообщить об этом и оплатить на следующий рабочий день.

Об авторе