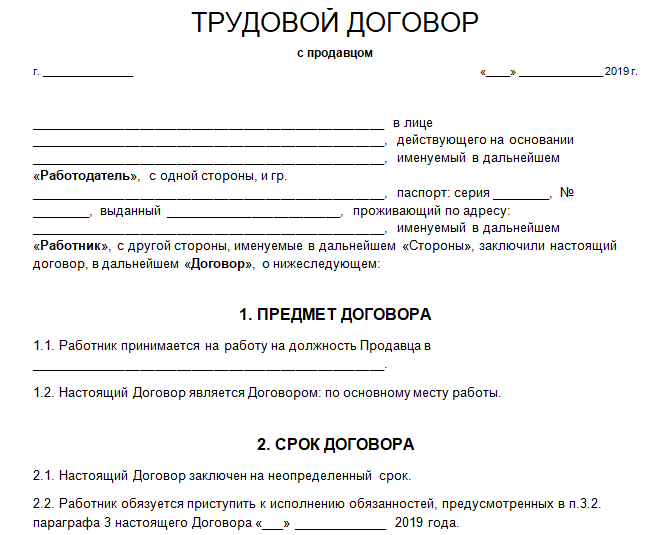

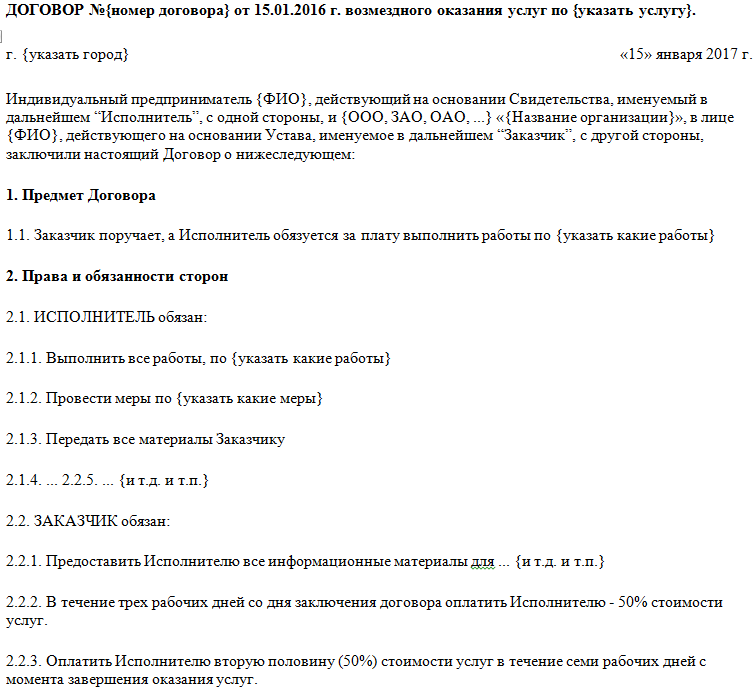

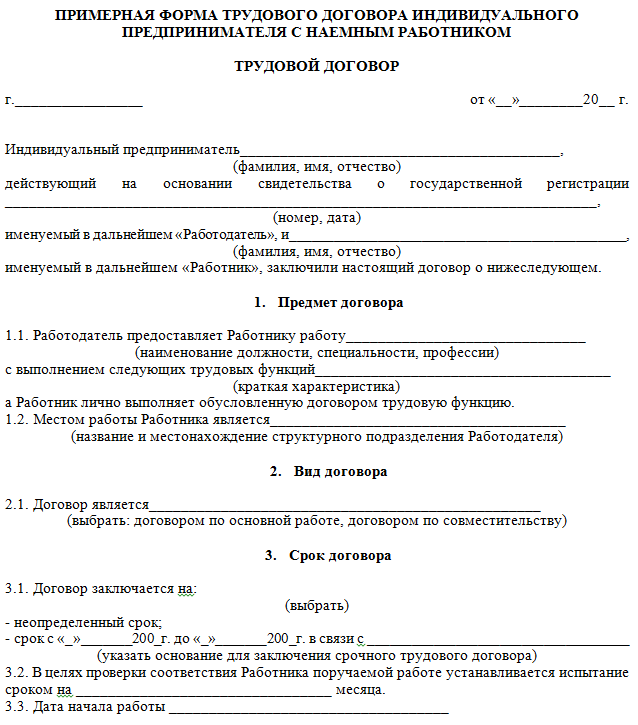

Договор ип: Договор между ИП и ООО на оказание услуг образец

Правомерно ли заключение договора об оказании услуг по ведению бухгалтерского учета между ООО и ИП (является директором этого ООО), учитывая, что такой договор с обеих сторон будет подписан одним итем же лицом?

Рассмотрев вопрос, мы пришли к следующему выводу.

Заключение договоров между указанными в вопросе лицами само по себе не противоречит закону. Факт их подписания от имени обеих сторон одним и тем же лицом также не является нарушением.

Обоснование вывода

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее ? Закон № 402-ФЗ) руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено той же частью. Требования, предъявляемые к юридическим и физическим лицам, с которыми экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, как это следует из ч. 6 ст. 7 Закона № 402-ФЗ, установлены ч. 4 ст. 7 указанного Закона. При этом Закон № 402-ФЗ не запрещает заключить такой договор между заказчиком – юридическим лицом и индивидуальным предпринимателем, одновременно осуществляющим функции руководителя заказчика.

6 ст. 7 Закона № 402-ФЗ, установлены ч. 4 ст. 7 указанного Закона. При этом Закон № 402-ФЗ не запрещает заключить такой договор между заказчиком – юридическим лицом и индивидуальным предпринимателем, одновременно осуществляющим функции руководителя заказчика.

Не противоречит это и гражданскому законодательству.

Общество с ограниченной ответственностью (далее — общество) приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами (п. 1 ст. 53 ГК РФ, п. 2 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО)). Согласно п. 4 ст. 32 Закона об ООО текущее руководство деятельностью общества осуществляет единоличный исполнительный орган общества (генеральный директор, президент и другие), имеющий право без доверенности действовать от имени общества, в том числе совершать сделки (подп. 1 п. 3 ст. 40 Закона об ООО).

До вступления в силу Федерального закона от 05.05.2014 № 99-ФЗ (далее — Закон № 99-ФЗ) в законодательстве отсутствовало указание на то, что к отношениям между обществом и его единоличным исполнительным органом применяются положения ГК РФ о представительстве. В связи с этим вопрос о возможности совершения сделок между обществом и его единоличным исполнительным органом решался без учета указанных положений.

В настоящее время (с момента вступления в силу Закона № 99-ФЗ) из положений ГК РФ следует, что органы юридического лица, через которые оно приобретает гражданские права и принимает на себя гражданские обязанности, представительствуют от имени юридического лица перед третьими лицами (п. 1 ст. 182 ГК РФ) в соответствии с законом, иными правовыми актами и учредительным документом (п. 1 ст. 53 ГК РФ). Также ст. 53 ГК РФ дополнена пунктом 4, согласно которому отношения между юридическим лицом и лицами, входящими в состав его органов, регулируются ГК РФ и принятыми в соответствии с ним законами о юридических лицах.

Следовательно, с 1 сентября 2014 года к сделкам, совершаемым между обществом и его генеральным директором, формально должно применяться ограничение, предусмотренное абзацем первым п. 3 ст. 182 ГК РФ, согласно которому представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является, за исключением случаев, предусмотренных законом. Иными словами, генеральный директор не может совершать от имени общества сделки в отношении себя лично, за исключением случаев, предусмотренных законом.

Вместе с тем нужно учитывать, что возможность заключения договоров между обществом и лицом, осуществляющим функции его единоличного исполнительного органа, прямо предусмотрена законодательством (п. 1 ст. 45 Закона об ООО), а упомянутые нормы сами по себе не свидетельствуют о недопустимости заключения таких договоров. Правовой смысл приведенного ограничения должен оцениваться с учетом иных положений законодательства, в том числе предусматривающих последствия несоблюдения этого ограничения. В частности, согласно абзацу второму п. 3 ст. 182 ГК РФ сделка, которая совершена с нарушением указанных выше правил и на которую представляемый не дал согласия, может быть признана судом недействительной по иску представляемого, если она нарушает его интересы. Нарушение интересов представляемого предполагается, если не доказано иное.

В частности, согласно абзацу второму п. 3 ст. 182 ГК РФ сделка, которая совершена с нарушением указанных выше правил и на которую представляемый не дал согласия, может быть признана судом недействительной по иску представляемого, если она нарушает его интересы. Нарушение интересов представляемого предполагается, если не доказано иное.

Соответственно, в силу п. 3 ст. 45 Закона об ООО сделка, в совершении которой имеется заинтересованность лица, осуществляющего функции единоличного исполнительного органа общества, должна быть одобрена решением общего собрания участников общества по правилам, установленным ст. 45 Закона об ООО (за исключением случаев, указанных в п. 4, 6 ст. 45 Закона об ООО).

Без такого одобрения сделка, совершенная между обществом и его генеральным директором, является оспоримой, а не ничтожной (ст. 168 ГК РФ). Правовым же последствием ее совершения является право общества требовать в судебном порядке признания такой сделки недействительной. Аналогичным образом этот вопрос решался и до вступления в силу Закона № 99-ФЗ (постановление Президиума ВАС РФ от 16. 06.2009 № 17580/08, постановление Девятого арбитражного апелляционного суда от 25.02.2014 № 09АП-45519/13). При этом то обстоятельство, кем соответствующий договор подписан от имени его сторон, не имеет значения. Разумеется, генеральный директор, на основании подп. 2 п. 3 ст. 40 Закона об ООО, вправе уполномочить на подписание договора от имени общества иное лицо, выдав соответствующую доверенность. Но даже факт подписания договора от имени обеих сторон одним и тем же лицом сам по себе не свидетельствует о каком-либо нарушении: в этом случае генеральный директор выступает с одной стороны как индивидуальный предприниматель, а с другой – как орган юридического лица (то есть сделка не будет им совершаться «самим с собой»).

06.2009 № 17580/08, постановление Девятого арбитражного апелляционного суда от 25.02.2014 № 09АП-45519/13). При этом то обстоятельство, кем соответствующий договор подписан от имени его сторон, не имеет значения. Разумеется, генеральный директор, на основании подп. 2 п. 3 ст. 40 Закона об ООО, вправе уполномочить на подписание договора от имени общества иное лицо, выдав соответствующую доверенность. Но даже факт подписания договора от имени обеих сторон одним и тем же лицом сам по себе не свидетельствует о каком-либо нарушении: в этом случае генеральный директор выступает с одной стороны как индивидуальный предприниматель, а с другой – как орган юридического лица (то есть сделка не будет им совершаться «самим с собой»).

Договор подписан с ИП, а он утратил свой статус | Компания права Респект — КонсультантПлюс Уфа

назад<<<

Аналитическая Записка для Руководителя«РИСКИ СОВРЕМЕННОГО ЗАКОНОДАТЕЛЬСТВА»

Назначение аналитической записки – информировать руководителя организации о существующих и возникающих рисках законодательства, осложняющих его жизнь и работу

Для кого (для каких случаев): Для случаев заключения договоров с ИП

Сила документа: Постановление Арбитражного Суда Округа РФ

Цена вопроса: Страховые взносы в ПФ РФ, за наш счёт, с суммы договора с ИП

Схема ситуации: Заключила Фирма с одним Индивидуальным Предпринимателем (ИП) договор на перевозки грузов. И всё было хорошо, но в чаду и угаре работы Фирма пропустила одно маленькое событие. ИП, в период действия договора с Фирмой, тихо и незаметно снялся с учёта в налоговой инспекции. Проще говоря – ИП перестал быть ИП. Но грузы для Фирмы возил по-прежнему.

И всё было хорошо, но в чаду и угаре работы Фирма пропустила одно маленькое событие. ИП, в период действия договора с Фирмой, тихо и незаметно снялся с учёта в налоговой инспекции. Проще говоря – ИП перестал быть ИП. Но грузы для Фирмы возил по-прежнему.

Казалось бы, мелочь? Ан, нет! Пенсионный Фонд, проверяя Фирму, не поленился проверить и ИП. Проверка сразу высветила, что ИП не был ИП какое-то время во время договора. Пенсионный Фонд тут же переквалифицировал договор Фирмы с ИП в обычный гражданско-правовой договор с обычным физическим лицом. Картинка поменялась моментально. Если ИП платит страховые взносы в Пенсионный Фон сам за себя, то за физическое лицо страховые взносы в Пенсионный Фонд платит работодатель. Работодателем, внезапно, стала Фирма, которая страховые взносы не платила, думая, что ИП их заплатит сам за себя. Поэтому Пенсионный Фонд и «накидал» Фирме пеней со взносами.

Фирма очень расстроилась. Ну ладно нас заставляют контрагентов рентгеном просвечивать! Но это хотя бы на начальной стадии. А теперь что? Еженедельный аудит проводить у всех контрагентов? Вдруг у них там что-то поменялось, а мы и не знаем. Тогда надо бросать всю текущую работу и следить друг за другом! Очень расстроилась Фирма от таких горьких мыслей. И решила, что во всём виноват ИП, который не предупредил её о смене своего статуса. А раз виноват, то отвечай! Фирма посчитала своими убытками уплаченные за ИП страховые взносы. И решила взыскать эти убытки с ИП через суд.

А теперь что? Еженедельный аудит проводить у всех контрагентов? Вдруг у них там что-то поменялось, а мы и не знаем. Тогда надо бросать всю текущую работу и следить друг за другом! Очень расстроилась Фирма от таких горьких мыслей. И решила, что во всём виноват ИП, который не предупредил её о смене своего статуса. А раз виноват, то отвечай! Фирма посчитала своими убытками уплаченные за ИП страховые взносы. И решила взыскать эти убытки с ИП через суд.

В суде Фирма заявила, что ИП нарушил договор! По мнению Фирмы, по договору, ИП должен был предупредить Фирму о своём снятии с учёта в качестве ИП. Суд почитал договор, но ничего похожего там не нашёл. Фирма предъявила Дополнительное Соглашение к Договору, где и была прописана обязанность предупреждения ИП об изменении статуса. Но оказалось, что это Дополнительное Соглашение не подписано со стороны ИП. Это раз!

Обязанность по уплате страховых взносов, начисленных в пользу физического лица за период утраты им статуса ИП, установлена Законом. Наличие такой обязанности не может быть поставлено в зависимость от действий или бездействия ИП. Это два!

Наличие такой обязанности не может быть поставлено в зависимость от действий или бездействия ИП. Это два!

И вообще! Уплата указанных страховых взносов в Пенсионный Фонд не является для Фирмы убытками (по смыслу ст. 15 ГК РФ). Нету убытков! Поэтому нечего тут взыскивать. Это три!

Получила Фирма полный отказ! Ничего ей ИП возмещать не будет.

Выводы и возможные проблемы: Чтобы не попасть в такую же неприятность с нашими российскими ИП, прописываем в договоре с ними жёсткое условие об их ответственности: если не оповестят об изменении статуса ИП, то за все наши беды должны будут ответить! Будет шанс взыскать убытки. И, бережёного Бог бережёт, проверяем сами, не утратил ли наш ИП-контрагент статус ИП. Строка для поиска в КонсультантПлюс: «Утрата статуса Индивидуального Предпринимателя».

Где посмотреть документы: СПС КонсультантПлюс, Судебная Практика ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА УРАЛЬСКОГО ОКРУГА ОТ 26.02.2018 N Ф09-688/18 ПО ДЕЛУ N А60-31546/2017

Записка подготовлена специалистами ООО «Инженеры Информации»

Закажите полную версию документа или

подберите комплектКонсультантПлюс самостоятельно

‹ Психологическое давление на должникаВверхИнформация составляет коммерческую тайну ›

Как работают фьючерсы на S&P 500?

Фьючерсы на S&P 500 — это тип производного контракта, который предоставляет покупателям инвестиционную цену, основанную на ожиданиях будущей стоимости индекса S&P 500. Инвесторы и финансовые СМИ внимательно следят за ними, потому что они служат индикатором движения рынка. Фьючерсы на S&P 500 позволяют инвесторам спекулировать на будущей стоимости индекса, покупая или продавая фьючерсные контракты.

Инвесторы и финансовые СМИ внимательно следят за ними, потому что они служат индикатором движения рынка. Фьючерсы на S&P 500 позволяют инвесторам спекулировать на будущей стоимости индекса, покупая или продавая фьючерсные контракты.

С сентября 2021 года инвесторы могут инвестировать в эти фьючерсы, покупая и продавая контракты E-mini через Чикагскую товарную биржу (CME) под тикером ES. В настоящее время это один из немногих способов торговать фьючерсами на S&P 500, поскольку в том же месяце биржа исключила из листинга стандартные контракты на свои фьючерсы и опционы. Имейте в виду, что контракты micro E-mini S&P 500 также по-прежнему доступны для торговли.

Ключевые выводы

- Фьючерсы на S&P 500 являются одними из самых ликвидных и торгуемых фьючерсов в США.

- Эти фьючерсные контракты отслеживают эталонный индекс S&P 500.

- Фьючерсы на S&P рассчитываются наличными и котируются на Чикагской товарной бирже.

- Эти фьючерсы на индексы могут быть проданы с использованием контрактов E-mini и micro E-mini, которые торгуются в электронном виде.

- CME исключила из листинга стандартные или полноразмерные фьючерсные контракты на индекс S&P 500 в сентябре 2021 г.

Что такое индексные фьючерсы?

Индексный фьючерсный контракт работает так же, как обычный фьючерсный контракт. Это юридически обязывающее соглашение между покупателем и продавцом, которое позволяет трейдерам покупать или продавать контракты на финансовые индексы и рассчитываться по ним в будущем. Фьючерсный контракт на индекс предполагает движение цен на такие индексы, как S&P 500.

Поскольку фьючерсные контракты отслеживают цену базового актива, индексные фьючерсы отслеживают цены акций в базовом индексе. Например, фьючерсные контракты на индексы Nasdaq и Dow отслеживают цены соответствующих акций, а индекс S&P 500 отслеживает цены акций 500 крупнейших компаний США. Все эти индексные фьючерсы торгуются на биржах.

Фьючерсный контракт на индекс отражает базовый денежный индекс и действует как предвестник ценового движения на фондовой бирже, где используется индекс.

Фьючерсы E-mini S&P 500 — это квартальные контракты, срок действия которых истекает в марте, июне, сентябре и декабре. Они котируются девять кварталов подряд, а также еще три декабрьских контрактных месяца.

Фьючерсы на S&P 500

CME представила первый фьючерсный контракт стандартного размера на S&P 500 в 1982 году. Это был базовый рыночный контракт для торговли фьючерсами на S&P 500, цена которого определялась путем умножения стоимости S&P 500 на 250 долларов. Так, если S&P 500 находился на уровне 2500, то рыночная стоимость фьючерсного контракта составляла 625 000 долларов или 2 500 x 250 долларов. Как отмечалось выше, CME исключила стандартные фьючерсы и опционы S&P 500 по этой цене в сентябре 2021 года.

Фьючерсы S&P 500 E-mini были запущены в 1997, открывая рынок для более мелких инвестиций более широкого круга инвесторов. «E» в E-mini означает «электронный», что означает, что он торгуется в электронном виде. Таким образом, это довольно эффективный метод торговли — гораздо более эффективный, чем открытая система протеста была для трейдеров, когда она была полностью работоспособна. Многие трейдеры предпочли E-mini ES контрактам SP (когда они предлагались) из-за их меньшего размера инвестиций и их ликвидности.

«E» в E-mini означает «электронный», что означает, что он торгуется в электронном виде. Таким образом, это довольно эффективный метод торговли — гораздо более эффективный, чем открытая система протеста была для трейдеров, когда она была полностью работоспособна. Многие трейдеры предпочли E-mini ES контрактам SP (когда они предлагались) из-за их меньшего размера инвестиций и их ликвидности.

Контракты E-mini составляют одну пятую стоимости ныне несуществующего крупного фьючерсного контракта S&P. Таким образом, если S&P 500 достигает 2500, то рыночная стоимость фьючерсного контракта E-mini составляет 125 000 долларов или 2 500 x 50 долларов. Как и во всех фьючерсах, инвесторы должны внести только часть стоимости контракта, чтобы открыть позицию. Представляет собой маржу по фьючерсному контракту. Эти маржи отличаются от маржи при торговле акциями. Маржа фьючерсов показывает «шкуру на кону», которая должна быть компенсирована или урегулирована.

E-Mini против больших фьючерсов S&P

Мы уже упоминали, что CME исключила из листинга стандартный контракт на фьючерс S&P 500. Но все же полезно знать, чем он отличается от E-mini, который все еще предлагается.

Но все же полезно знать, чем он отличается от E-mini, который все еще предлагается.

Во-первых, полноразмерный контракт действительно не мог сделать ничего такого, чего не мог бы E-mini. Инвесторы и трейдеры использовали как инструменты для спекуляций, так и для хеджирования. Единственная разница между ними заключалась в том, что контракт E-mini позволяет более мелким игрокам участвовать с меньшими денежными обязательствами.

С E-minis возможны все фьючерсные стратегии, включая торговлю спредами. А E-mini сейчас настолько популярны, что их объемы торгов значительно превышают те, которые предлагались стандартными фьючерсными контрактами. Объем E-mini огромен по сравнению с объемом исключенных из листинга обычных контрактов. Это означает, что институциональные инвесторы обычно используют E-mini из-за его высокой ликвидности и возможности торговать значительным количеством контрактов.

Не забывайте, однако, что инвесторы также могут инвестировать в микроконтракты E-mini. Micro E-mini оцениваются в одну десятую от E-mini. Таким образом, если стоимость S&P 500 достигнет 2500, контракт будет стоить 12 500 долларов или 2 500 x 5 долларов.

Micro E-mini оцениваются в одну десятую от E-mini. Таким образом, если стоимость S&P 500 достигнет 2500, контракт будет стоить 12 500 долларов или 2 500 x 5 долларов.

Электронные торги в E-mini проводятся с 18:00 до 18:00. Воскресенье и 17:00 Пятница по восточному стандартному времени, с часом на ежедневное техническое обслуживание с 17:00 до 17:00. и 18:00

Расчет наличными по фьючерсам на S&P 500

Отраслевые эксперты создали механизм расчета наличными, чтобы решить огромные логистические проблемы, связанные с поставкой фактических 500 акций, связанных с фьючерсным контрактом S&P 500. Акции должны быть согласованы и переданы между владельцами, а также должны быть должным образом взвешены, чтобы соответствовать их представлению в индексе.

Вместо этого инвестор выбирает длинную или короткую позицию, которая затем пересчитывается по рыночной цене. Инвестор оплачивает любые убытки или получает прибыль каждый день наличными. В конце концов срок действия контракта истекает или компенсируется, и расчет по нему осуществляется наличными на основе спотовой стоимости индекса S&P 500.

Одним из часто провозглашаемых преимуществ торговли фьючерсами на S&P 500 является то, что каждый контракт представляет собой немедленную косвенную инвестицию в показатели 500 акций в индексе S&P 500. Инвесторы могут занимать длинные или короткие позиции в зависимости от их ожиданий будущих цен.

Крупные учреждения могут использовать фьючерсы на S&P 500 для хеджирования позиций в индексе. При таком подходе фьючерсы часто используются для компенсации рисков снижения. Многие инвесторы используют фьючерсы S&P 500 для спекуляций так же, как и другие типы фьючерсных контрактов. Инвестор, который занимает длинную позицию, хеджирует свой риск от убытков, если значение индекса растет (получает прибыль, когда цена падает), в то время как короткая позиция делает то же самое, если значение уменьшается (получает прибыль, когда цена растет).

Опционы S&P 500

В дополнение к базовым фьючерсным контрактам CBOE также предлагает деривативы в виде опционных контрактов на S&P 500. Как и в случае с фьючерсами, опционы на S&P 500 имеют полноценный продукт и мини-продукт. Полноценный продукт имеет тикер SPX с множителем 100 долларов. Мини имеет тикер XSP с множителем, который составляет одну десятую от SPX. Опционные контракты S&P 500 также рассчитываются наличными.

Как и в случае с фьючерсами, опционы на S&P 500 имеют полноценный продукт и мини-продукт. Полноценный продукт имеет тикер SPX с множителем 100 долларов. Мини имеет тикер XSP с множителем, который составляет одну десятую от SPX. Опционные контракты S&P 500 также рассчитываются наличными.

Что такое фьючерсный контракт E-mini S&P 500?

Фьючерсный контракт E-mini S&P 500 отслеживает индекс S&P 500. Он торгуется на Чикагской товарной бирже под тикером ES. Контракт отслеживает цены акций крупнейших компаний США, включенных в индекс S&P 500. Инвесторы могут использовать контракты как способ хеджирования или спекуляции на будущем индекса S&P 500.

Когда контракт стандартного размера для фьючерсов на индекс S&P 500 был исключен из листинга?

Чикагская товарная биржа исключила из листинга стандартные или полноразмерные фьючерсные контракты на индекс S&P 500 в сентябре 2021 года. Но инвесторы по-прежнему могут торговать фьючерсами на индекс E-mini и micro E-mini S&P 500.

Что такое тикер для фьючерсов E-mini S&P 500?

Тикер для фьючерсов на индекс E-mini S&P 500 — ES. Он торгуется на Чикагской товарной бирже.

Фьючерсы на E-Mini S&P 500 | Charles Schwab

E-mini Фьючерсы S&P 500 торгуются на Чикагской товарной бирже (CME) и позволяют трейдерам получить доступ к индексу S&P 500, широко признанному барометру фондового рынка США. Представляя одну пятую стандартного фьючерсного контракта S&P 500, фьючерсы E-mini S&P 500 делают торговлю фьючерсами более доступной для большего числа трейдеров и пользуются успехом с момента их появления в 1997. Совсем недавно были представлены фьючерсы Micro E-mini S&P 500. Хотя в настоящее время доступно несколько контрактов E-mini для различных индексов, фьючерсы E-mini S&P 500 по-прежнему составляют подавляющее большинство всех торгов фьючерсами на фондовые индексы США.

Начните торговать фьючерсами E-mini S&P 500 всего за 2,25 доллара США за цену контракта.

Открой счет

Спецификации фьючерсного контракта E-mini S&P 500

Рассматриваете возможность торговли фьючерсами E-mini S&P 500? Вот спецификации фьючерсных контрактов E-mini S&P 500.

| Обмен | Чикагская товарная биржа, ES |

| Размер контракта | 50 долларов x индекс S&P 500 (также доступны контракты Micro E-mini S&P 500) |

| Минимальный размер и значение деления | 0,25, стоимостью 12,50 долларов США за контракт. |

| Время торговли | Торговля фьючерсами E-mini S&P 500 на торговой платформе CME Globex ® с 18:00 по мск. США по восточному времени до 17:00. США по восточному времени на следующий день. США по восточному времени до 17:00. США по восточному времени на следующий день. |

| Основные торговые месяцы | Фьючерсы на E-mini S&P 500 торгуются ежеквартально. Торговые месяцы включают март, июнь, сентябрь и декабрь. Торговые месяцы включают март, июнь, сентябрь и декабрь. |

Зачем торговать фьючерсами E-mini S&P 500?

- Зачем торговать фьючерсами E-mini S&P 500?

- Фьючерсы

E-Mini S&P 500 предоставляют инвесторам и трейдерам эффективный способ получить спекулятивный доступ к фондовому рынку США, или их можно использовать для хеджирования портфелей акций от общего рыночного риска. Фьючерсы Mini S&P 500 также могут распространяться на фьючерсы на другие популярные фондовые индексы, такие как фьючерсы на Dow, или на фьючерсы на отдельные акции.

- Преимущества и риски торговли фьючерсами E-mini S&P 500

Важно понимать преимущества и риски, связанные с фьючерсами E-Mini S&P 500, прежде чем размещать фьючерсную сделку.

По сравнению с традиционными инвестициями, с фьючерсами E-Mini S&P 500 вы можете торговать почти 24 часа в сутки в течение торговой недели и использовать торговые возможности независимо от направления рынка. Фьючерсы E-Mini S&P 500 также дают возможность торговать с большим кредитным плечом и позволяют более эффективно использовать торговый капитал. Однако торговля продуктами с кредитным плечом, такими как фьючерсы E-Mini S&P 500, также сопряжена с риском того, что убытки могут превысить первоначально вложенную сумму и могут не подходить для всех инвесторов.

По сравнению с традиционными инвестициями, с фьючерсами E-Mini S&P 500 вы можете торговать почти 24 часа в сутки в течение торговой недели и использовать торговые возможности независимо от направления рынка. Фьючерсы E-Mini S&P 500 также дают возможность торговать с большим кредитным плечом и позволяют более эффективно использовать торговый капитал. Однако торговля продуктами с кредитным плечом, такими как фьючерсы E-Mini S&P 500, также сопряжена с риском того, что убытки могут превысить первоначально вложенную сумму и могут не подходить для всех инвесторов.

Торговля фьючерсами на Schwab

Узнать больше

Воспользуйтесь преимуществами контрактной цены 2,25 доллара США, а также специализированными инструментами, исследованиями и поддержкой.

Готовы начать торговать фьючерсами E-mini S&P 500 с Schwab?

Открой счет

Уже являетесь клиентом Schwab? Войти

Есть вопросы по фьючерсам на E-mini S&P 500? Мы здесь, чтобы помочь.

Об авторе