Договор на ип: Полная информация для работы бухгалтера

Договор совместной деятельности ИП — как и когда можно заключать?

Договор простого товарищества или совместной деятельности представляет собой соглашение между двумя ИП или ООО, без образования нового юридического лица, направленное на сотрудничество и общий вклад в развитие общего дела с целью повысить качество своих продуктов и услуг и увеличить свою прибыль. Общая фирма при этом не создается.

Совместная деятельность и патентная система налогообложения несовместимы

Стоит помнить, что такой вид сотрудничества запрещен при патентной системе налогообложения, и при нарушении данного ограничения ИП рискует лишиться патента. Сегодня подробно разберем, что представляет собой договор о совместной деятельности, а также запрещенные и разрешенные методы привлечения людей в бизнес для ИП на патенте.

Минфин запрещает индивидуальному предпринимателю на патентной системе налогообложения прибегать к помощи подрядчиков для выполнения отдельных задач (Ст. 346.43 НК РФ). На сегодняшний день, привлекать в свой бизнес ИП на патенте может только физический лиц, но и здесь есть свои подводные камни, о которых поговорим ниже.

346.43 НК РФ). На сегодняшний день, привлекать в свой бизнес ИП на патенте может только физический лиц, но и здесь есть свои подводные камни, о которых поговорим ниже.

Что представляет собой договор о совместной деятельности

Договор о совместной деятельности или же договор простого товарищества (оба названия правильные) — это соглашение, которое заключают юридические лица с целью объединения усилий в достижении общей цели. Таким образом, стороны могут сложиться деньгами, оборудованием и другими ресурсами и выполнять одну задачу. При этом каждое юридическое лицо работает от своего имени, а общая фирма в таком случае не создается.

Прибыль между участниками договора о совместной деятельности делится пропорционально их вкладам, которые также прописаны в договоре. Действие закона регулируется статьей 1041 ГК РФ.

Если рассматривать договор о сотрудничестве и совместной деятельности с более простой точки зрения, то можно привести пример:

— ИП, который занимается созданием изделий из дерева, привлекает другого ИП, имеющего лазерную установку для нанесения гравировки, заключая договор о совместной деятельности между юридическими лицами. Таким образом, расширяется список товаров, добавляется услуга гравировки и оба юридических лица начинают зарабатывать больше и работать над одним общим делом. Но в таком случае расчет потенциального дохода не учитывает совместную работу двух ИП, поэтому такая деятельность по договору товарищества или совместной деятельности запрещена на патентной системе налогообложения. Подтверждением этих слов является п. 6 ст. 346.43 НК РФ. Согласно данной статье, наравне с объединением двух бизнесов, запрещается и создание бизнеса двумя юридическими лицами на ПСН.

Таким образом, расширяется список товаров, добавляется услуга гравировки и оба юридических лица начинают зарабатывать больше и работать над одним общим делом. Но в таком случае расчет потенциального дохода не учитывает совместную работу двух ИП, поэтому такая деятельность по договору товарищества или совместной деятельности запрещена на патентной системе налогообложения. Подтверждением этих слов является п. 6 ст. 346.43 НК РФ. Согласно данной статье, наравне с объединением двух бизнесов, запрещается и создание бизнеса двумя юридическими лицами на ПСН.

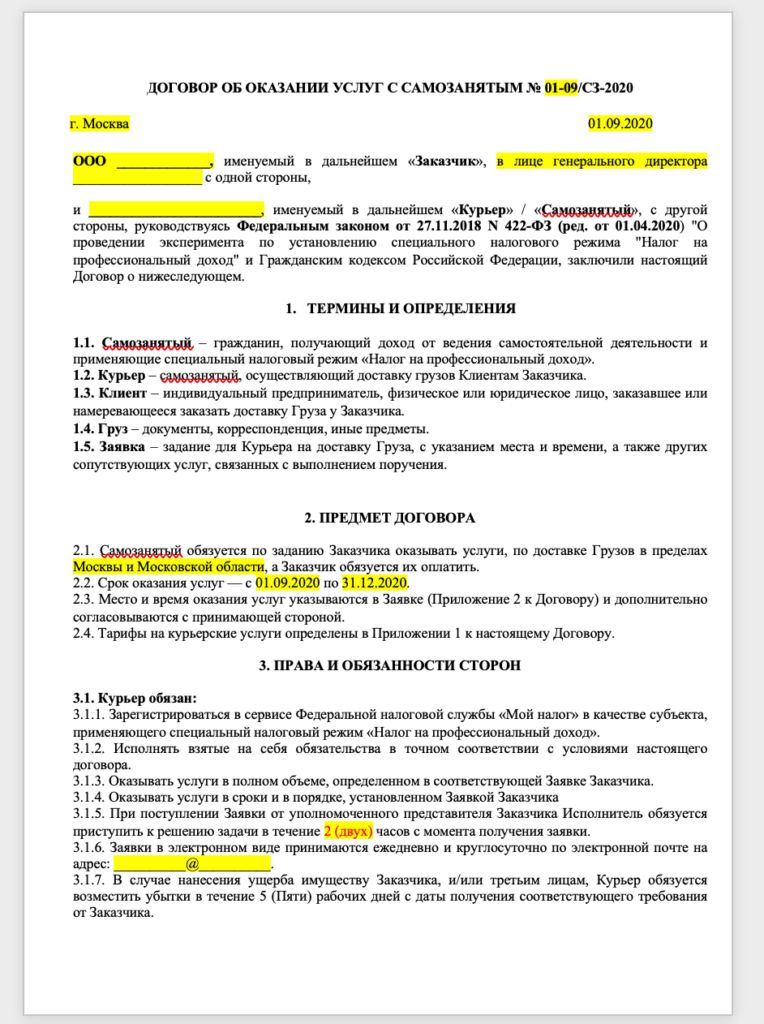

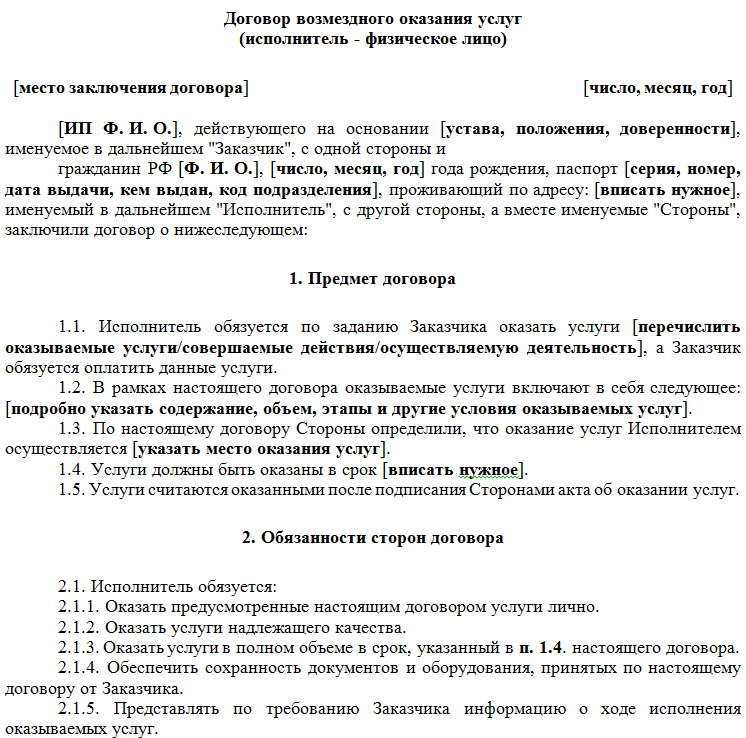

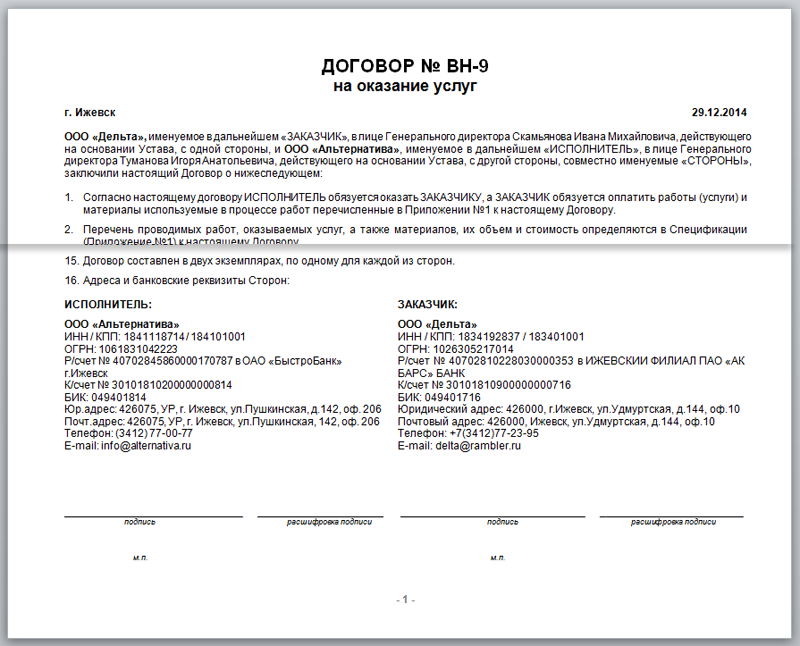

Образец договора выглядит следующим образом

Как происходит потеря патента и можно ли его вернуть

Если договор о совместной деятельности между юридическими лицами был заключен, то ИП теряет патент, а дальше происходит перерасчет налогов. Налоги пересчитывается и начисляются ИП с того времени, когда начал действовать патент. Перерасчет будет происходить на ту систему налогообложения, на которую ИП отправлял заявление до покупки патента. Это может быть общая система, упрощенная или ЕСХН. Подтверждение этих слов можно найти в п. 6 ст. 346.45 НК РФ. После потери патента сразу купить новый у ИП не получится. На тот же вид деятельности, при котором произошла потеря патента, его покупка станет возможной только по истечению года, в котором ИП нарушил правила.

Это может быть общая система, упрощенная или ЕСХН. Подтверждение этих слов можно найти в п. 6 ст. 346.45 НК РФ. После потери патента сразу купить новый у ИП не получится. На тот же вид деятельности, при котором произошла потеря патента, его покупка станет возможной только по истечению года, в котором ИП нарушил правила.

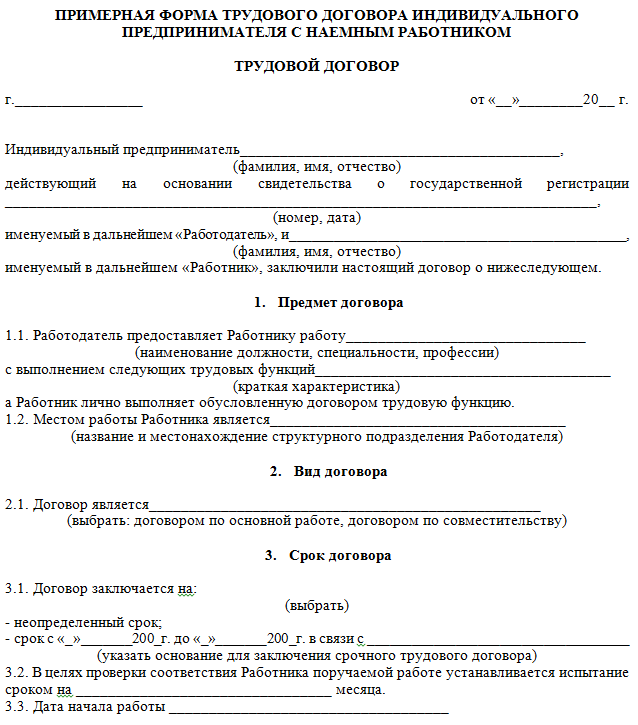

Как ИП на ПСН привлекать сотрудников?

В случае, когда ИП на патенте необходимо получить дополнительную помощь, остается один выход — прибегнуть к помощи физических лиц, которыми могут являться как наемные работники по трудовому договоры, так и самозанятые, работа с которыми будет проходить по договору ГПХ. Перед наймом новых сотрудников важно проверить будущего исполнителя. Удобнее это сделать через сервис проверки физических лиц от цифровой платформы СберКорус. Выберите подходящий формат проверки и получите всю необходимую информацию о физическом лице: от подлинности паспорта до проверки на предмет статуса банкротства.

Обычный патент ограничивается количеством штата 15 человек, и при превышении количества работников, ИП будет необходимо купить новый патент, цена которого будет отличаться в большую сторону.

Таким образом, для решения своих задач ИП на патенте не может рассчитывать на помощь другого ИП, а только привлекать физических лиц. Конечно, в сравнение с договором о простом товариществе, нанять физическое лицо будет не так выгодно, а возможно даже убыточно, но нынешнее законодательство не предполагает других решений ситуации.

Договор подписан с ИП, а он утратил свой статус | Компания права Респект — КонсультантПлюс Уфа

назад<<<

Аналитическая Записка для Руководителя«РИСКИ СОВРЕМЕННОГО ЗАКОНОДАТЕЛЬСТВА»

Назначение аналитической записки – информировать руководителя организации о существующих и возникающих рисках законодательства, осложняющих его жизнь и работу

Для кого (для каких случаев): Для случаев заключения договоров с ИП

Сила документа: Постановление Арбитражного Суда Округа РФ

Цена вопроса: Страховые взносы в ПФ РФ, за наш счёт, с суммы договора с ИП

Схема ситуации: Заключила Фирма с одним Индивидуальным Предпринимателем (ИП) договор на перевозки грузов. И всё было хорошо, но в чаду и угаре работы Фирма пропустила одно маленькое событие. ИП, в период действия договора с Фирмой, тихо и незаметно снялся с учёта в налоговой инспекции. Проще говоря – ИП перестал быть ИП. Но грузы для Фирмы возил по-прежнему.

И всё было хорошо, но в чаду и угаре работы Фирма пропустила одно маленькое событие. ИП, в период действия договора с Фирмой, тихо и незаметно снялся с учёта в налоговой инспекции. Проще говоря – ИП перестал быть ИП. Но грузы для Фирмы возил по-прежнему.

Казалось бы, мелочь? Ан, нет! Пенсионный Фонд, проверяя Фирму, не поленился проверить и ИП. Проверка сразу высветила, что ИП не был ИП какое-то время во время договора. Пенсионный Фонд тут же переквалифицировал договор Фирмы с ИП в обычный гражданско-правовой договор с обычным физическим лицом. Картинка поменялась моментально. Если ИП платит страховые взносы в Пенсионный Фон сам за себя, то за физическое лицо страховые взносы в Пенсионный Фонд платит работодатель. Работодателем, внезапно, стала Фирма, которая страховые взносы не платила, думая, что ИП их заплатит сам за себя. Поэтому Пенсионный Фонд и «накидал» Фирме пеней со взносами.

Фирма очень расстроилась. Ну ладно нас заставляют контрагентов рентгеном просвечивать! Но это хотя бы на начальной стадии. А теперь что? Еженедельный аудит проводить у всех контрагентов? Вдруг у них там что-то поменялось, а мы и не знаем. Тогда надо бросать всю текущую работу и следить друг за другом! Очень расстроилась Фирма от таких горьких мыслей. И решила, что во всём виноват ИП, который не предупредил её о смене своего статуса. А раз виноват, то отвечай! Фирма посчитала своими убытками уплаченные за ИП страховые взносы. И решила взыскать эти убытки с ИП через суд.

А теперь что? Еженедельный аудит проводить у всех контрагентов? Вдруг у них там что-то поменялось, а мы и не знаем. Тогда надо бросать всю текущую работу и следить друг за другом! Очень расстроилась Фирма от таких горьких мыслей. И решила, что во всём виноват ИП, который не предупредил её о смене своего статуса. А раз виноват, то отвечай! Фирма посчитала своими убытками уплаченные за ИП страховые взносы. И решила взыскать эти убытки с ИП через суд.

В суде Фирма заявила, что ИП нарушил договор! По мнению Фирмы, по договору, ИП должен был предупредить Фирму о своём снятии с учёта в качестве ИП. Суд почитал договор, но ничего похожего там не нашёл. Фирма предъявила Дополнительное Соглашение к Договору, где и была прописана обязанность предупреждения ИП об изменении статуса. Но оказалось, что это Дополнительное Соглашение не подписано со стороны ИП. Это раз!

Обязанность по уплате страховых взносов, начисленных в пользу физического лица за период утраты им статуса ИП, установлена Законом.

И вообще! Уплата указанных страховых взносов в Пенсионный Фонд не является для Фирмы убытками (по смыслу ст. 15 ГК РФ). Нету убытков! Поэтому нечего тут взыскивать. Это три!

Получила Фирма полный отказ! Ничего ей ИП возмещать не будет.

Выводы и возможные проблемы: Чтобы не попасть в такую же неприятность с нашими российскими ИП, прописываем в договоре с ними жёсткое условие об их ответственности: если не оповестят об изменении статуса ИП, то за все наши беды должны будут ответить! Будет шанс взыскать убытки. И, бережёного Бог бережёт, проверяем сами, не утратил ли наш ИП-контрагент статус ИП. Строка для поиска в КонсультантПлюс: «Утрата статуса Индивидуального Предпринимателя».

Где посмотреть документы: СПС КонсультантПлюс, Судебная Практика ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА УРАЛЬСКОГО ОКРУГА ОТ 26.02.2018 N Ф09-688/18 ПО ДЕЛУ N А60-31546/2017

Записка подготовлена специалистами ООО «Инженеры Информации»

Закажите полную версию документа или

подберите комплектКонсультантПлюс самостоятельно

‹ Психологическое давление на должникаВверхИнформация составляет коммерческую тайну ›

Бесплатный образец соглашения об интеллектуальной собственности

Мы разработали простое соглашение об интеллектуальной собственности (в формате PDF и Word) для защиты оригинальности изобретений вашей организации.

Скачать документ

Скачать PDF

Предыдущий

Следующий

Бесплатный образец соглашения об интеллектуальной собственности

Мы разработали простое соглашение об интеллектуальной собственности (в формате PDF и Word) для защиты оригинальности изобретений вашей организации.

Что в этом шаблоне?

- • Предыдущие изобретения сотрудников

- • Срок действия соглашения

- • Регистрация патентов и авторских прав

Нажмите ниже, чтобы получить копию нашего шаблона соглашения об интеллектуальной собственности

Скачать документ

Скачать PDF

Что такое договор об интеллектуальной собственности?

Интеллектуальная собственность, или сокращенно ИС, относится к группе нематериальных и материальных активов, включая патенты, товарные знаки, авторские права и торговую практику, все из которых направлены на защиту оригинальности идей.

В некоторых случаях основной функцией организации является развитие своей интеллектуальной собственности как преимущества для бизнеса. Например, Disney, известная развлекательная компания, создает и приобретает интеллектуальную собственность в виде фильмов, тематических парков и брендинга. Это делает Дисней невероятно уникальным и трудно воспроизводимым.

Интеллектуальная собственность — сложная тема, поэтому, если вы хотите получить больше информации, посмотрите видео ниже.

Организации любят нанимать талантливых сотрудников для создания новых изобретений, которые можно добавить к их ИС.

Соглашение об интеллектуальной собственности — это официальный договор между работниками и работодателями, в котором излагаются положения и условия защиты интеллектуальной собственности организации, когда работники создают изобретения в рамках своей работы.

Загрузите наше Соглашение об интеллектуальной собственности (ИС)

То, как вы управляете своей интеллектуальной собственностью, может решить судьбу вашей организации. Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Вот почему мы проделали тяжелую работу, чтобы разработать простое соглашение об интеллектуальной собственности, которое вы можете неоднократно использовать в своем бизнесе, экономя ваше время, деньги и нервы.

Нажмите ниже, чтобы получить доступ к нашему шаблону сегодня

Скачать документ

Скачать PDF

Почему важно соглашение об интеллектуальной собственности?

Изобретатели существуют в различных отраслях с широким диапазоном навыков. Мы говорим о кинематографистах, дизайнерах, маркетологах, предпринимателях, копирайтерах и многих других.

Когда вы набираете лучшие таланты для своей организации, всегда существует риск того, что некоторые сотрудники будут использовать свои навыки, чтобы конкурировать с вашей компанией.

И с точки зрения сотрудников, у вас есть много творческих идей, которые вы хотите воплотить в жизнь, и иногда может показаться, что отдать всю свою работу своему работодателю как ограничение.

На такой темной территории вы должны использовать договор об интеллектуальной собственности, чтобы установить соответствующие ожидания, чтобы все стороны были на одной волне.

Другой риск, если у вас нет соглашения об интеллектуальной собственности, заключается в том, что возникают споры о праве собственности на активы, которые могут перерасти в неприятные судебные процессы.

Соглашение об интеллектуальной собственности может помочь предотвратить такие случаи, сэкономив время, деньги и нанеся ущерб репутации.

Передовой опыт для получения максимальной отдачи от соглашения о защите интеллектуальной собственности

Хороший образец соглашения об ИС — это отличное начало для защиты изобретений вашей компании; тем не менее, мы нашли три лучших способа эффективного использования вашего контракта.

1. Помогите защитить предыдущие изобретения вашего сотрудника

Вы наняли своих талантливых сотрудников, вероятно, потому, что они очень креативны и имеют обширное портфолио, демонстрирующее их прошлые проекты. Иногда вы можете успешно нанимать сотрудников из конкурирующего бизнеса, и их предыдущая работа тесно связана с вашей организацией.

Иногда вы можете успешно нанимать сотрудников из конкурирующего бизнеса, и их предыдущая работа тесно связана с вашей организацией.

Чтобы сохранить и усилить свою команду, вы должны предложить им защиту их прошлых изобретений.

Это означает тесное сотрудничество с вашими сотрудниками, чтобы понять предыдущие изобретения, в которых они участвовали, и позволить им перечислить свои проекты в вашем контракте в качестве формы защиты.

2. Укажите правильное время при представлении вашего соглашения об интеллектуальной собственности

Скорее всего, вы будете нанимать сотрудников на творческие должности как извне, так и внутри компании. Путь определит, когда вы представите свой контракт на интеллектуальную собственность. Например, если вы нанимаете внешнего кандидата, вы предлагаете свое согласие в рамках внешнего процесса адаптации.

Однако, если вы набираете кандидата из несвязанного отдела на должность, которая может повлиять на вашу интеллектуальную собственность, вам необходимо представить свое соглашение при запуске внутренней программы адаптации.

В качестве альтернативы вы можете решить, что соглашение об интеллектуальной собственности требуется для всех сотрудников вашей организации. В этом случае вы можете упаковать свой контракт на интеллектуальную собственность со своими стандартными трудовыми договорами.

3. Попросите сотрудников вернуть материалы и данные

В качестве дополнительного уровня защиты рекомендуется, чтобы члены команды возвращали все материалы, связанные с ИС, после прекращения действия вашего контракта. Это могут быть любые заметки, рисунки, эскизы, аудиозаписи или работа над проектами, связанными с ИС.

Чтобы упростить этот процесс, всегда полезно научить сотрудников использовать бизнес-инструменты и программы для разработки своих концепций, чтобы у вас был некоторый контроль над защитой работы. Это не всегда можно исправить, поскольку некоторые роли удалены, но даже в этом случае наличие соглашения снизит риск.

Загрузите наше Соглашение об интеллектуальной собственности

То, как вы управляете своей интеллектуальной собственностью, может решить судьбу вашей организации. Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Вот почему мы проделали тяжелую работу, чтобы разработать простое соглашение об интеллектуальной собственности, которое вы можете неоднократно использовать в своем бизнесе, экономя ваше время, деньги и нервы.

Нажмите ниже, чтобы получить доступ к нашему шаблону сегодня

Скачать документ

Скачать PDF

Часто задаваемые вопросы

Часто задаваемые вопросы о контрактах на интеллектуальную собственность

Как вы передаете интеллектуальную собственность?

Передача интеллектуальной собственности — очень сложный вопрос, которым должны заниматься независимые консультанты по ИС. Однако, на первый взгляд, для успешной передачи ИС вам, как цеденту, необходимо доказать право собственности, а затем составить официальное соглашение об условиях передачи.

В соглашении о передаче интеллектуальной собственности необходимо указать объем деятельности, которую правопреемник может выполнять, с точными подробностями того, что инкапсулирует ИС в транзакции.

Мы рекомендуем вам проконсультироваться с местными органами интеллектуальной собственности, чтобы подтвердить всю информацию, необходимую для передачи ИС.

Кому принадлежит интеллектуальная собственность?

Как правило, работодатели владеют интеллектуальной собственностью любых связанных с ними произведений, созданных работниками в течение срока их работы. В частности, любые изобретения, сделанные во время работы компании или относящиеся к функциям организации, будут принадлежать работодателю.

Работнику будут принадлежать любые изобретения, сделанные им в нерабочее время и не связанные с основной функцией работодателя.

Могу ли я отредактировать ваш шаблон соглашения об интеллектуальной собственности?

Мы заключили договор об интеллектуальной собственности в Word, чтобы вы могли вносить изменения в документ по мере необходимости.

Если вы намерены внести существенные изменения в шаблон, мы рекомендуем вам проконсультироваться с юристом или консультантом по интеллектуальной собственности, чтобы обеспечить вашу защиту.

Предварительный просмотр документа

Соглашение об интеллектуальной собственности

Соглашение об интеллектуальной собственности

Стороны

– Настоящее Соглашение об интеллектуальной собственности (далее именуемое «Соглашение» ) заключено ______________ ( «Дата вступления в силу» _________________), и между ними с адресом ______________ (далее именуемый

Интеллектуальная собственность

– Настоящим Стороны соглашаются, что Работник передает Работодателю все настоящие и будущие права и титулы, а также права собственности на всю интеллектуальную собственность (далее именуемую «Интеллектуальная собственность» ), которая создается и/или обнаруживается в течение срока их работы.

– Интеллектуальная собственность включает, помимо прочего, товарные знаки, фирменные наименования, знаки обслуживания, регистрацию знаков обслуживания, наименования услуг, патенты, патентные права, авторские права, изобретения, лицензии, разрешения, государственные разрешения, коммерческую тайну, алгоритмы, коды , изобретения, процессы, программное обеспечение, формулы, идеи, концепции и разработки.

Предыдущие изобретения

. Стороны настоящим соглашаются, что любая интеллектуальная собственность, которая уже существовала до приема на работу Работника, останется исключительной собственностью Работника в случае, если Работник имеет право, титул или интерес в этом.

– Предыдущие изобретения Сотрудника перечислены ниже:

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

- _____________________________

Регистрация патентов и авторских прав

. Настоящим Работник соглашается с тем, что он/она будет сотрудничать с Работодателем в рамках настоящего Соглашения настолько разумно, насколько это возможно, ради получения авторских прав и патентов, необходимых для обеспечения безопасности Работодателя. права собственности на Интеллектуальную собственность. Это сотрудничество будет продолжаться как во время работы, так и после ее прекращения.

Настоящим Работник соглашается с тем, что он/она будет сотрудничать с Работодателем в рамках настоящего Соглашения настолько разумно, насколько это возможно, ради получения авторских прав и патентов, необходимых для обеспечения безопасности Работодателя. права собственности на Интеллектуальную собственность. Это сотрудничество будет продолжаться как во время работы, так и после ее прекращения.

– Настоящее Соглашение вступает в силу ______________________ и действует до ______________________.

– После расторжения настоящего Соглашения Работодатель получит исключительные права собственности на всю интеллектуальную собственность Сотрудника после окончания трудовой деятельности, которая возникает в результате его/ее работы на Работодателя по настоящему Соглашению или связана с ней.

Возврат данных и документов

– Стороны соглашаются, что после расторжения настоящего Соглашения Работник немедленно вернет все материальные воплощения Интеллектуальной собственности в соответствии с указаниями Работодателя. К ним относятся, помимо прочего, чертежи, документы, данные и заметки, которые разработаны или были разработаны в ходе работы.

К ним относятся, помимо прочего, чертежи, документы, данные и заметки, которые разработаны или были разработаны в ходе работы.

— Сотрудник настоящим соглашается не делать никаких копий материальных воплощений и не пытаться воссоздавать их.

Переуступка

– Стороны соглашаются не передавать обязанности по настоящему Соглашению какой-либо третьей стороне.

Применимое законодательство

– Настоящее Соглашение регулируется и толкуется в соответствии с законодательством ______________.

Делимость

— В случае, если какое-либо положение настоящего Соглашения будет признано судом компетентной юрисдикции недействительным и не имеющим исковой силы, остальные положения будут по-прежнему применяться в соответствии с намерением Сторон.

Полное соглашение

— Настоящее Соглашение содержит полное согласие и понимание между Сторонами в отношении предмета настоящего Соглашения и заменяет собой все предыдущие соглашения, договоренности, побуждения и условия, явные или подразумеваемые, устные или письменные, любого характера в отношении предмет настоящего документа. Явные условия настоящего Соглашения контролируют и заменяют собой любой ход выполнения и/или использования торговли, несовместимый с любым из условий настоящего Соглашения.

Явные условия настоящего Соглашения контролируют и заменяют собой любой ход выполнения и/или использования торговли, несовместимый с любым из условий настоящего Соглашения.

Правопреемники и правопреемники

— Стороны соглашаются, что настоящее Соглашение будет иметь обязательную силу для наследников, правопреемников и правопреемников Работника в интересах Работодателя и наследников, правопреемников и правопреемников Работодателя.

Поправки

– Стороны соглашаются, что любые поправки к настоящему Соглашению должны быть оформлены в письменной форме и должны быть подписаны обеими Сторонами настоящего Соглашения.

– Таким образом, любые поправки, внесенные Сторонами, будут применяться к настоящему Соглашению.

Подпись и дата

– Настоящим Стороны соглашаются с условиями, изложенными в настоящем Соглашении, что подтверждается их подписями ниже:

Сотрудник

Имя: ______________________

Подпись: ___________________

: ____________________________

Работодатель

Имя: ___________________________________

Подпись: ___________________

Дата: ____________________________

Связанные предложения и шаблоны

Загрузите образец нашего соглашения об интеллектуальной собственности

То, как вы управляете своей интеллектуальной собственностью, может решить судьбу вашей организации. Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Поддержание проприетарных идей обеспечивает огромное конкурентное преимущество, и вам нужна лучшая команда, которую вы можете найти, чтобы помочь воплотить ваши идеи в жизнь.

Вот почему мы проделали тяжелую работу, чтобы разработать простое соглашение об интеллектуальной собственности, которое вы можете неоднократно использовать в своем бизнесе, экономя ваше время, деньги и нервы.

Нажмите ниже, чтобы получить доступ к нашему шаблону сегодня

Скачать документ

Скачать PDF

Контракты и право собственности на интеллектуальную собственность

Для большинства компаний, особенно малых предприятий, стартапов и партнерств, интеллектуальная собственность (ИС) является либо жемчужиной бизнеса, либо ключевым активом. Для штатных юрисконсультов это означает, что при подготовке любого контракта, касающегося права собственности на ИС, требуется особая осторожность. Хотя это кажется пугающим, основные концепции владения ИС относительно просты, и штатный юрисконсульт может многое сделать, не прибегая всегда к помощи внешнего консультанта — если это вообще возможно.

Однако бывают случаи, когда опытный консультант по вопросам ИС полезен и необходим. Однако с помощью Практического права вы можете изучить основы ИС и права собственности на ИС и получить доступ к огромной библиотеке шаблонов договоров, пунктов, контрольных списков, практических заметок, заметок по составлению проектов и наборов инструментов. И все это по гораздо меньшей цене, чем передача всех ваших вопросов по договорам об интеллектуальной собственности на внешний юрисконсульт.

Что такое интеллектуальная собственность и право собственности на ИС?

Есть четыре типа интеллектуальной собственности, о которых заботятся штатные юрисконсульты при составлении или пересмотре соглашений:

- Патенты

- Товарные знаки

- Авторские права

- Коммерческая тайна

При подготовке или рассмотрении договора, касающегося владения ИС, стороны, как правило, пытаются сформулировать ключевые вопросы, а именно: «кому что принадлежит» (право собственности) и «как можно использовать ИС» (лицензия). Более подробная информация об этих концепциях изложена ниже, но если в договоре не указано иное, вот общие правила владения ИС.

Более подробная информация об этих концепциях изложена ниже, но если в договоре не указано иное, вот общие правила владения ИС.

Авторские права или оригинальные произведения искусства принадлежат автору, создавшему произведение; если задействовано несколько авторов, они являются совладельцами с неделимой долей в произведении. Патенты, также известные как изобретения, принадлежат изобретателю. Товарные знаки — это знаки, используемые в торговле и принадлежащие лицу или компании, которые используют их для идентификации своих товаров или услуг. Коммерческие тайны, также известные как конфиденциальная информация, принадлежат создателям — в основном предприятиям через их сотрудников. Что касается коммерческой тайны, необходимо соблюдать осторожность, чтобы сохранить ее конфиденциальность, иначе она потеряет свой статус коммерческой тайны.

Контракты на интеллектуальную собственность устанавливают право собственности

Конечно, довольно редко юрист будет полагаться на вещи, которые просто решаются на основе общего права. Вместо этого, и это правильно, они хотят изложить право собственности на ИС в письменном соглашении, в котором прописаны права и обязанности каждой стороны. Именно здесь сотни шаблонов договоров об ИС в «Практическом праве» действительно могут значительно сократить ваше время, усилия и затраты. Для начала вам необходимо ознакомиться с тремя типами соглашений об интеллектуальной собственности: создание ИС, лицензирование ИС и покупка/уступка ИС.

Вместо этого, и это правильно, они хотят изложить право собственности на ИС в письменном соглашении, в котором прописаны права и обязанности каждой стороны. Именно здесь сотни шаблонов договоров об ИС в «Практическом праве» действительно могут значительно сократить ваше время, усилия и затраты. Для начала вам необходимо ознакомиться с тремя типами соглашений об интеллектуальной собственности: создание ИС, лицензирование ИС и покупка/уступка ИС.

Как создать интеллектуальную собственность

Вы можете создать интеллектуальную собственность несколькими способами. Для целей большинства предприятий ИС создается их сотрудниками или третьими лицами, например, подрядчиками, нанятыми для создания ИС на основе спецификаций и указаний, предоставленных бизнесом. В то время как предприятия владеют интеллектуальной собственностью, созданной их сотрудниками — если создание такой ИС является частью их работы — неразумно оставлять право собственности на волю случая.

Типичным решением является соглашение об уступке прав на изобретение, подписанное сотрудником при первом приеме на работу в компанию. Такое соглашение охватывает целый ряд вопросов, касающихся прав на интеллектуальную собственность, от конфиденциальности коммерческой тайны компании до передачи компании любой интеллектуальной собственности, созданной на работе или с использованием ресурсов компании. Эти соглашения также требуют, чтобы сотрудники раскрывали информацию о любых изобретениях, которые, по их утверждению, были изобретены до прихода в компанию, чтобы не возникало споров в будущем.

Такое соглашение охватывает целый ряд вопросов, касающихся прав на интеллектуальную собственность, от конфиденциальности коммерческой тайны компании до передачи компании любой интеллектуальной собственности, созданной на работе или с использованием ресурсов компании. Эти соглашения также требуют, чтобы сотрудники раскрывали информацию о любых изобретениях, которые, по их утверждению, были изобретены до прихода в компанию, чтобы не возникало споров в будущем.

Что касается подрядчиков, их соглашения обычно содержат положение о «работе по найму», в котором говорится, что любой продукт работы, который они производят для компании по контракту, принадлежит компании. Единственные исключения касаются ИС, которую подрядчик привносит в отношения. Он по-прежнему принадлежит подрядчику, но, при необходимости, подрядчик предоставляет компании лицензию на использование этой интеллектуальной собственности для надлежащего функционирования рабочего продукта. Эти соглашения также содержат положения о конфиденциальности и неразглашении, гарантирующие, что ни одна из сторон не разгласит конфиденциальную информацию другой стороны.

См. практическую заметку по практическому праву Интеллектуальная собственность — сотрудники и независимые подрядчики

Наконец, компании иногда сотрудничают и заключают соглашение о совместной разработке для создания ИС, которую ни одна из сторон не может легко создать самостоятельно. Каждая из сторон вносит свой вклад в разработку, а затем в условиях договора прописываются права собственности и пользования.

Как лицензировать ИС

Владение ИС также возникает в контексте лицензирования ИС. Весь бизнес многих компаний включает в себя лицензирование программного обеспечения или другой интеллектуальной собственности, которую они разработали. Чтобы сделать это успешно, они должны заключить с клиентами лицензионные соглашения на программное обеспечение/ИС. Эти соглашения, среди прочего, предусматривают:

- Право собственности на ИС и любые модификации или производные

- Кто может использовать лицензированную ИС, каким образом и существует ли эксклюзивность?

- Возможность сублицензирования

- Где можно использовать IP

- Период времени, в течение которого лицензиат может использовать IP

- Гарантии на программное обеспечение

- Возмещение убытков, прежде всего от лицензиара, за нарушение прав интеллектуальной собственности

- Обязательства не перепроектировать программное обеспечение и не разрешать несанкционированный доступ

- Разрешенное и запрещенное использование IP

- Цена

- Как заканчивается действие соглашения и что происходит с возможностью лицензиата использовать ИС после прекращения действия

В то время как соглашения о программном обеспечении являются очевидными договорами о лицензировании ИС, лицензирование интеллектуальной собственности возникает в соглашениях о франшизе; развлечения, такие как фильмы, музыка и искусство; НФТ; и многие другие контексты. То есть любой тип ИС подлежит лицензионному соглашению.

То есть любой тип ИС подлежит лицензионному соглашению.

Как приобрести или переуступить интеллектуальную собственность

Наконец, право собственности на ИС может быть приобретено или передано, то есть изобретатель или владелец ИС может передать ее новому владельцу. Обратите внимание, что назначение IP отличается от лицензирования IP. По договору переуступки право собственности и все права переходят. С лицензией не происходит передачи права собственности, и предоставляются только ограниченные права на использование ИС.

Некоторые распространенные ситуации, связанные с покупкой ИС, включают слияния и поглощения компании, владеющей ИС, или просто покупку одного актива ИС. Например, владельцы могут продавать авторские права и товарные знаки, включая веб-адреса — многие так называемые патентные тролли покупают патенты из имущества банкротства неудавшегося бизнеса. Вот три вещи, о которых следует помнить при покупке IP:

- Правильно определите IP. Что именно вы покупаете или продаете? Здесь будут иметь значение слова.

- Заявления и гарантии. Важно правильно составить документ, особенно заявления о праве собственности на продаваемую интеллектуальную собственность, гарантии отсутствия нарушений и возмещение убытков, если что-то пойдет не так.

- Остаточное использование. Есть ли у продавца какие-либо права на дальнейшее использование ИС? Если да, то каков охват? Какова цена?

Уступка ИС обычно происходит, когда сторона передает свою ИС совместному предприятию или партнерству, или когда основатель технологического бизнеса передает свое изобретение новому бизнесу, что обычно является требованием для привлечения новых инвесторов. Интеллектуальная собственность может быть передана для погашения долгов или судебного решения, или когда дочерняя компания или подразделение «выделяются» из материнской компании и получают определенные активы ИС для начала своего отдельного бизнеса. При назначении IP учитывайте следующие три ключевых момента в дополнение к вышеперечисленным:

- Широкие права назначения.

Об авторе