Договор на уничтожение архивных документов образец: Договор на уничтожение архивных документов с истекшими сроками хранения

что и как нужно хранить, какие есть правила

Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Посмотреть сроки хранения документов в перечне

Можно выделить документы временного и постоянного хранения.

Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2020 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2021 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| Срок хранения | Вид документа |

|---|---|

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции Кассовые документы Счета-фактуры Налоговые декларации Книга учета доходов и расходов |

| 50 лет Или 75 лет, если делопроизводство было закончено до 2003 года | Расчеты по страховым взносам |

| Постоянно | Устав, положения компании, протоколы собраний учредителей Бухгалтерская (финансовая) отчетность Документы о ликвидации компании |

Кадровые документы

| Срок хранения | Вид документа |

|---|---|

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени Авансовые отчеты |

| 45 лет | Документы о несчастных случаях на производстве |

| 50 лет Или 75 лет, если делопроизводство было закончено до 2003 года | Документы по личному составу: трудовые договоры, личные карточки сотрудников Личные дела сотрудников Табели, журналы учета рабочего времени при вредных и опасных Невостребованные оригиналы личных документов сотрудников |

| Постоянно | Штатное расписание |

| До востребования | Оригиналы личных документов сотрудников: трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства |

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

Дальше можно передавать документы в архив.

Образец листа-заверителяТребования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Нарушение | Штраф | Основание |

|---|---|---|

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП От 5000 до 10 000 ₽ — для компаний | ст. 15.11 КоАП |

| Грубое нарушение правил учета доходов и/или расходов и/или объектов налогообложения | 10 000 ₽ за один налоговый период 30 000 ₽ — более одного налогового периода | ст. 120 НК РФ |

| Непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля | 200 ₽ за каждый непредставленный документ | ст. 126 НК РФ, п. 1 126 НК РФ, п. 1 |

| Непредставление документов в рамках встречной проверки контрагента | 10 000 ₽ для ИП и юрлиц | ст. 126 НК РФ, п. 2 |

| Непредоставление или несвоевременное предоставление сведений о контрагенте в рамках его встречной проверки | 5000 ₽ 20 000 ₽ — за повторное нарушение в течение года | ст. 129.1 НК РФ, п. 1 |

| Нарушение правил хранения кадровых документов | От 1000 до 5000 ₽ — для ИП От 30 000 до 50 000 ₽ — для юрлиц | ст. 5.27 КоАП, ч. 1 |

Что делать, когда срок хранения документа истек

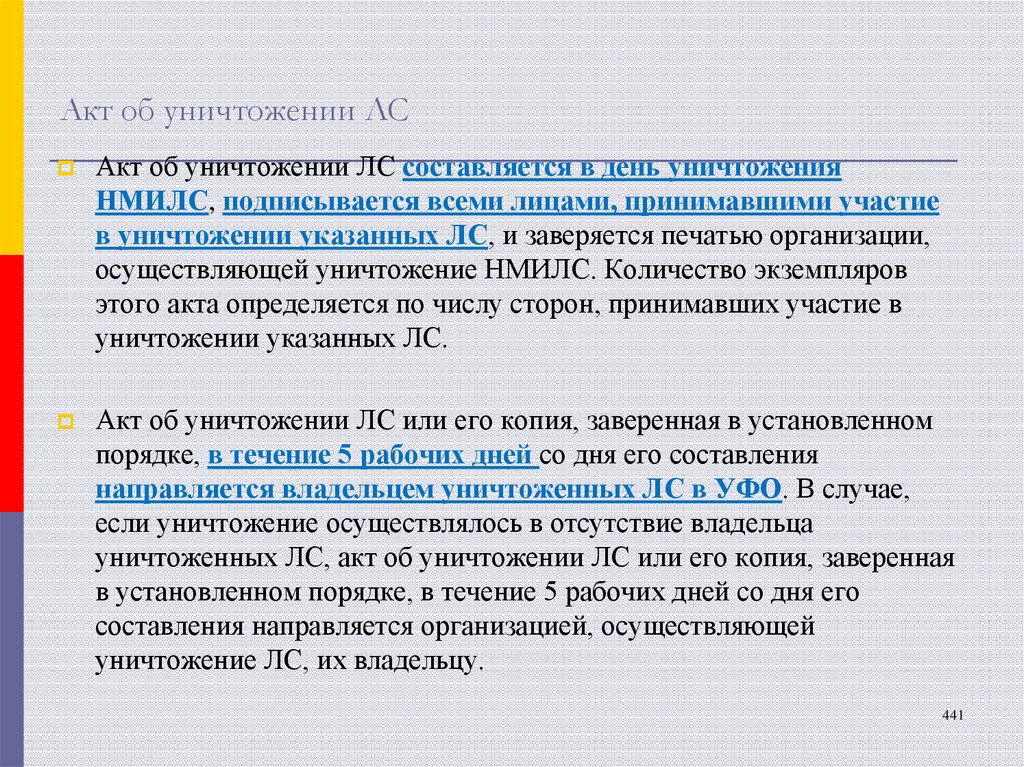

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

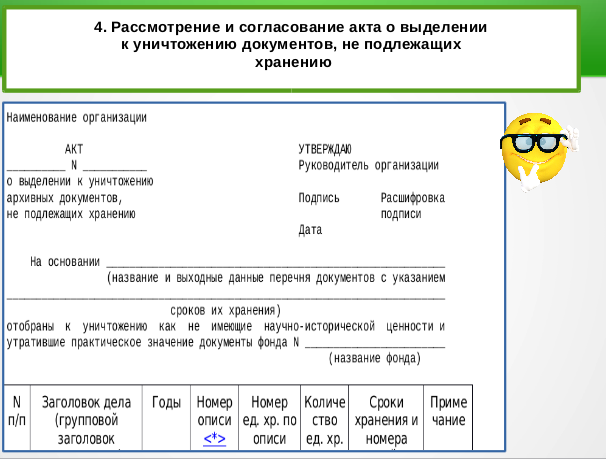

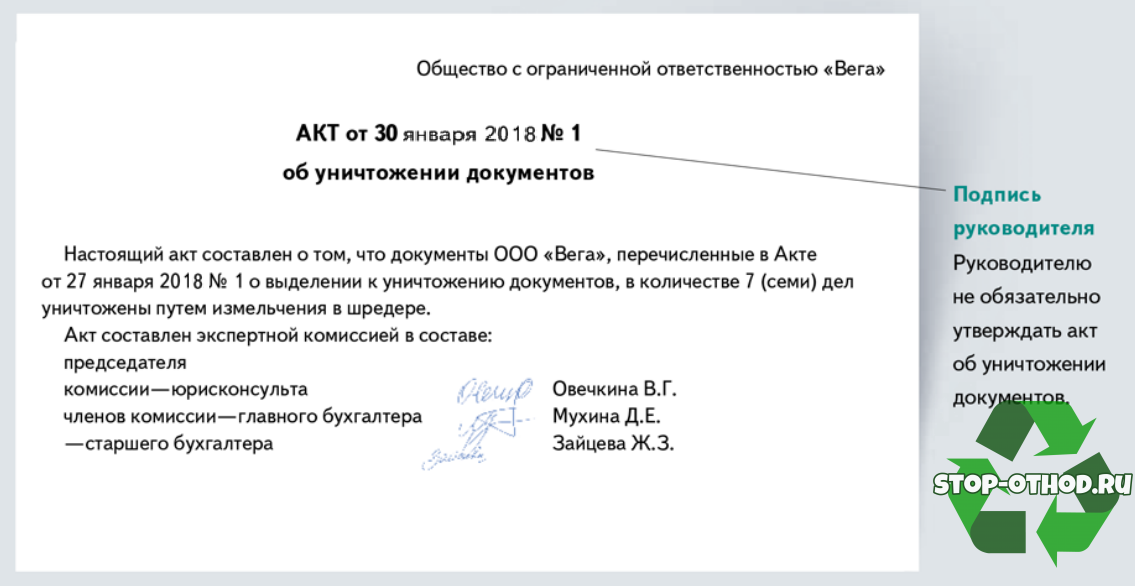

Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

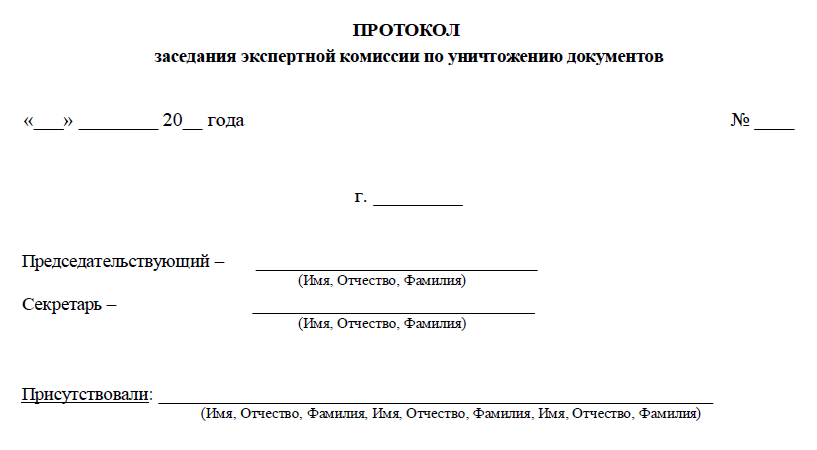

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

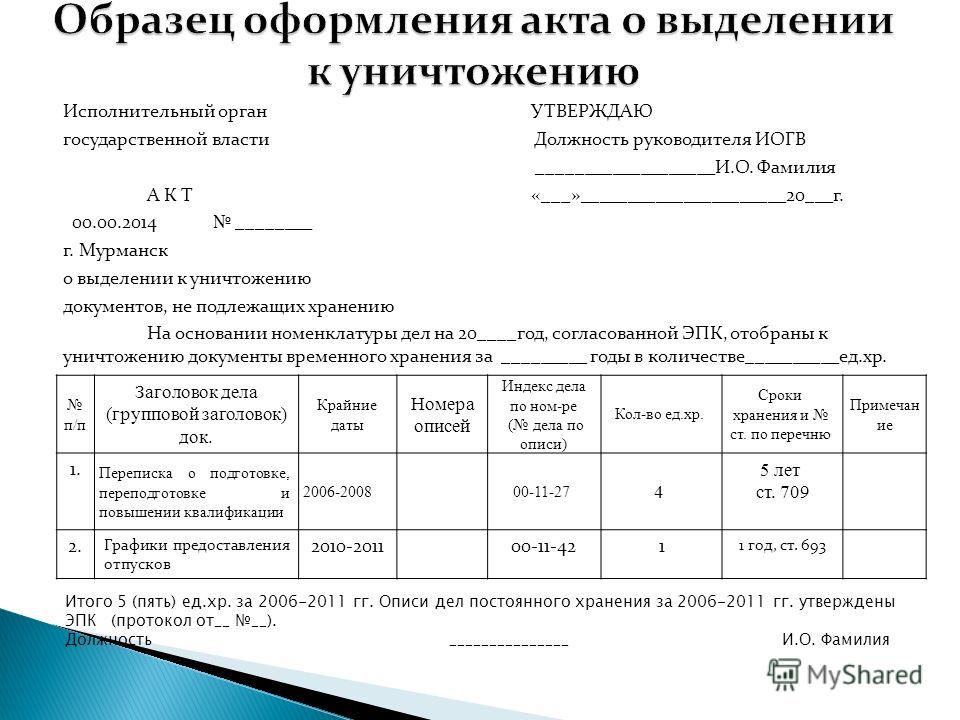

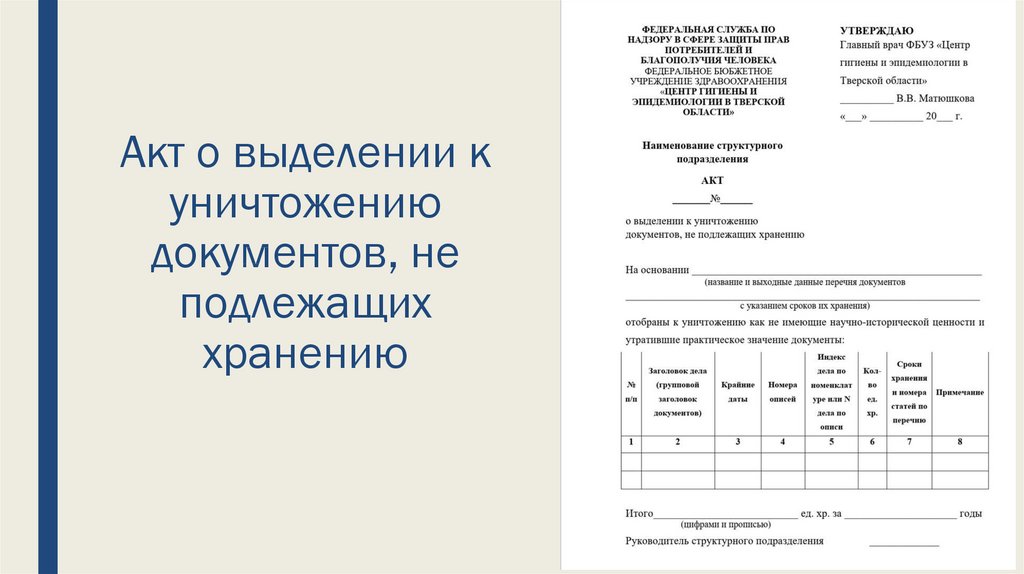

Образец протокола решения комиссии о выделении документов к уничтожению3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Комиссия должна зафиксировать в нем факт уничтоженияГлавное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Loading…

Алгоритм уничтожения документов и дел временного хранения

В процессе деятельности организации создается огромное число документов. И несмотря на то что любой документ имеет свой срок хранения, многие работники продолжают «складировать» документы, срок хранения которых давно истек. Как избавиться от ненужных документов, а также выявить документы, подлежащие уничтожению, читайте в данной статье.

В процессе деятельности любой организации создается значительнее число документов, однако их ценность неодинакова. Различная ценность информации, зафиксированной в документах, обуславливает необходимость ее внимательной оценки.

Основные критерии определения ценности документов

Основным критерием определения ценности документов является их содержание. Документы, содержащие справочную (оперативную) информацию, нецелесообразно хранить продолжительное время, так как после использования такой информации в оперативных целях они теряют свое значение. В то же время те документы, которые могут быть использованы в научных или практических целях, нужно хранить более продолжительное время или постоянно.

В зависимости от ценности информации, содержащейся в документах, можно выделить 3 группы документов:

– постоянного срока хранения;

– временного свыше 10 лет срока хранения;

– временного до 10 лет включительно срока хранения.

В деятельности любой организации образуются документы всех трех указанных групп, что неизбежно вызывает вопрос о необходимости уничтожения документов, которые не представляют практического либо научного интереса.

Основание для отбора документов к уничтожению

В процессе выделения документов к уничтожению необходимо, прежде всего, отобрать дела, не имеющие практического или научного значения. Этот отбор осуществляется на основании установленных сроков хранения документов и дел. Сроки хранения документов и дел определяют в результате экспертизы ценности.

В процессе экспертизы ценности определяют ценность или значение документов организации и сроки их хранения.

Для организации и проведения работы по экспертизе ценности документов в организациях создают постоянно действующую экспертную комиссию.

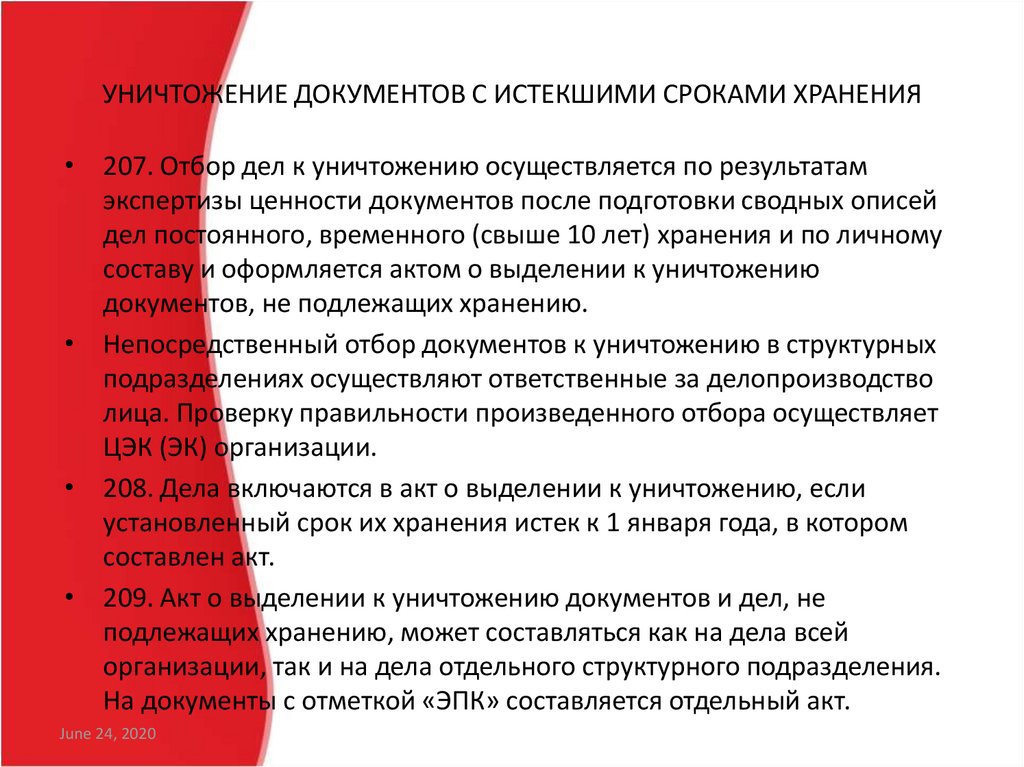

Алгоритм действий при уничтожении документов и дел временного хранения

Для уничтожения документов и дел временного хранения необходимо произвести следующий алгоритм действий.

Алгоритм действий при уничтожении документов и дел временного хранения

Шаг 1. Создаем экспертную комиссию.

Основной функцией экспертной комиссии является рассмотрение и принятие решений по вопросам экспертизы ценности. Данная комиссия принимает решения о согласовании и представлении на утверждение описей дел постоянного и долговременного (свыше 10 лет) хранения, описей дел по личному составу, актов о выделении к уничтожению документов и дел, сроки хранения которых истекли.

Экспертная комиссия создается приказом руководителя организации из числа наиболее квалифицированных сотрудников в составе не менее 3 человек. В данный состав обязательно входят заведующий архи¬вом организации, руководитель делопроизводственной службы и главный бухгалтер. Также в состав экспертной комиссии лучше включить и работника кадровой службы, особенно в организациях, в которых образуется большое количество документов по личному составу.

Образец приказа о создании экспертной комиссии смотрите в рубрике «Полезная документация» на с. 24 журнала.

Председателем экспертной комиссии назначают одного из руководящих работников организации (как правило, заместителя руководителя).

Экспертная комиссия действует в соответствии с положением о ней, утверждаемым руководителем организации. Основой для разработки Положения об экспертной комиссии в организации служит Типовое положение об экспертной комиссии, утвержденное Госкомархивом РБ. Под Типовым положением об экспертной комиссии понимают Примерное положение о постоянно действующей экспертной комиссии учреждения, организации, предприятия, утвержденное председателем Госкомархива РБ 30.06.1997 и являющееся приложением 42 к подразд. 4.2 Основных правил работы архивов центральных и местных органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь, утвержденных решением Коллегии Госкомархива РБ от 30.

В организациях, передающих документы на постоянное хранение в государственные архивы, Положение об экспертной комиссии согласовывают с соответствующими государственными архивами.

Заседания экспертной комиссии оформляют протоколом.

Шаг 2. Производим экспертизу ценности документов.

Экспертиза ценности документов осуществляется в несколько этапов.

Первый этап оценка документов в делопроизводстве, определение возможных сроков хранения различных категорий дел. Результаты такой экспертизы в делопроизводстве находят отражение в номенклатуре дел.

При проведении экспертизы ценности документов в структурных подразделениях организации в ходе формирования и оформления дел осуществляют отбор документов постоянного и временного (свыше 10 лет) хранения для передачи в архив организации.

Следующий этап экспертизы ценности документов осуществляют в архиве организации.![]() При передаче дел в архив организации осуществляют контроль за качеством экспертизы ценности документов в структурных подразделениях. На основании описей дел структурных подразделений в архиве составляют по организации в целом описи дел постоянного хранения, временного (свыше 10 лет) хранения, в т.ч. и по личному составу.

При передаче дел в архив организации осуществляют контроль за качеством экспертизы ценности документов в структурных подразделениях. На основании описей дел структурных подразделений в архиве составляют по организации в целом описи дел постоянного хранения, временного (свыше 10 лет) хранения, в т.ч. и по личному составу.

При определении сроков хранения руководствуйтесь перечнями типовых документов с указанием сроков хранения (типовыми перечнями). В настоящее время в Республике Беларусь действует 2 таких перечня:

1) Перечень типовых документов органов государственной власти и управления, организаций Республики Беларусь, индивидуальных предпринимателей по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения, утвержденный постановлением Госкомархива РБ от 06.08.2001 № 38;

2) Перечень типовых документов органов государственной власти и управления, организаций Республики Беларусь, индивидуальных предпринимателей по оперативному и статистическому учету и отчетности, электронным информационным ресурсам, трудовым отношениям, социальной защите, работе с кадрами, образованию, таможенному контролю, материально-техническому обеспечению, административно-хозяйственной деятельности, делопроизводству, работе архивов организаций с указанием сроков хранения, утвержденный постановлением Минюста РБ от 14.

При проведении экспертизы ценности документов можно использовать также ведомственные перечни документов с указанием сроков хранения, которые разрабатывают министерства, иные республиканские органы государственного управления, организации, подчиненные Правительству, по согласованию с Комитетом по архивам и делопроизводству при Совете Министров.

В этих перечнях наряду с типовыми находят отражение сроки хранения документов, специфических для организаций данной системы (отрасли). В случае если в типовых и ведомственных перечнях отсутствуют необходимые статьи, то сроки хранения соответствующих документов устанавливает экспертная комиссия организации.

Шаг 3. Производим отбор документов и дел к уничтожению.

В процессе проведения экспертизы ценности документов отбирают дела для постоянного и долговременного (свыше 10 лет) хранения, а также выделяют к уничтожению дела с истекшими сроками хранения.

Дела, отобранные к постоянному и длительному хранению, должны быть надлежащим образом оформлены, и на них нужно составить описи.

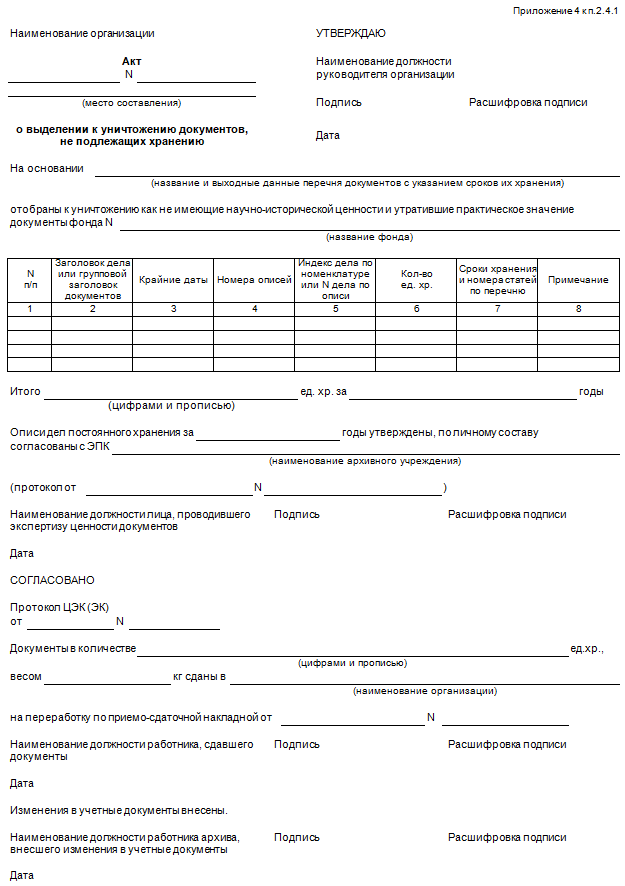

Отбор документов к уничтожению с истекшими сроками хранения производят после составления описей дел за соответствующие годы. На дела с истекшими сроками хранения составляют акты о выделении документов к уничтожению.

Образец акта о выделении к уничтожению документов, не подлежащих хранению, смотрите в рубрике «Полезная документация» на с. 25 журнала.

При отборе документов на уничтожение учитываются такие отметки в номенклатуре дел, как «до минования надобности», «до замены новыми», «после увольнения» и др.

ЭТО ВАЖНО! При отборе документов к уничтожению необходимо осуществлять их полистный просмотр и не допускать отбор документов к уничтожению только на основании заголовков дел. Дела с отметкой «ЭПК» (экспертно-проверочная комиссия) также подвергают полистному просмотру с целью определения и выделения из их состава документов, подлежащих постоянному хранению.

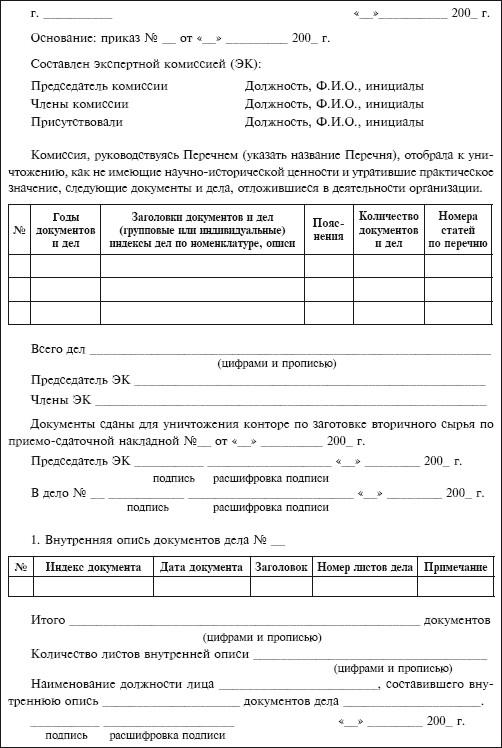

Шаг 4. Составляем акт о выделении документов и дел к уничтожению.

Акт о выделении к уничтожению документов составляют, как правило, на дела всей организации. В этом случае название каждого структурного подразделения указывают в акте перед группой заголовков дел этого подразделения (например, «Канцелярия», «Бухгалтерия», «Отдел кадров» и т.д.).

Акт можно также составлять и на дела отдельного структурного подразделения (например, отдела кадров).

Отдельный акт составляют на документы с отметкой «ЭПК». Такую отметку могут иметь дела следующего характера: «переписка с вышестоящими организациями о приеме, распределении, перемещении, учете кадров», «протоколы заседаний, постановления аттестационных и квалификационных комиссий» и др. Отметку «ЭПК» проставляют в номенклатуре дел организации в графе «Срок хранения дела» в соответствии с типовыми и ведомственными перечнями, а также решениями экспертной комиссии организации. Акт о выделении к уничтожению документов с отметкой «ЭПК» представляют вместе с описями дел на согласование в соответствующий государственный архив.

Акт о выделении к уничтожению документов с отметкой «ЭПК» представляют вместе с описями дел на согласование в соответствующий государственный архив.

Дела включают в акт о выделении к уничтожению, если предусмотренный для них срок хранения истек до 1 января года, в котором составлен акт. Например, дела с 3-летним сроком хранения, законченные делопроизводством в 2009 г., могут быть включены в акт, который будет составлен не ранее 1 января 2013 г.

ЭТО ВАЖНО! Дела с истекшими сроками хранения можно уничтожать по акту лишь в том случае, если в организации утверждены описи дел постоянного хранения и согласованы описи дел по личному составу за соответствующие годы. Так, дела за 2006 г., срок хранения которых составляет 3 года (например, приказы о командировках), могут быть уничтожены в 2010 г., но при этом должны быть подготовлены описи на дела по личному составу по 2006 г. включительно.

Шаг 5. Передаем акт на утверждение руководителю организации.

ЭТО ВАЖНО! Акты о выделении документов к уничтожению рассматривает (согласовывает) экспертная комиссия организации одновременно с описями дел, а только затем их утверждает руководитель организации.

Следует помнить, что в организациях, передающих документы на государственное хранение, акты руководители организации утверждают только после утверждения описей дел постоянного хранения и согласования описей дел по личному составу соответствующим государственным архивным учреждением.

Акт о выделении к уничтожению документов, не подлежащих хранению, подписывается лицом, проводившим экспертизу ценности документов, и рассматривается на заседании экспертной комиссии организации одновременно со сводными описями дел.

Акт, составляемый в организации, являющейся источником комплектования государственного архива, утверждает руководитель организации после утверждения соответствующим государственным архивом или органом Государственной архивной службы Республики Беларусь сводной описи дел постоянного хранения и согласования сводной описи дел по личному составу и акта о выделении к уничтожению документов с отметкой «ЭПК».

Акт, составляемый в организации, не являющейся источником комплектования государственного архива, но в деятельности которой образуются документы постоянного хранения, утверждает руководитель организации после утверждения центральной экспертной комиссией вышестоящей организации (при наличии) сводной описи дел постоянного хранения и согласования сводной описи дел по личному составу и акта о выделении к уничтожению документов с отметкой «ЭПК».

Акт, составляемый в организации, не являющейся источником комплектования государственного архива, в деятельности которой не образуются документы постоянного хранения, утверждает руководитель организации после согласования с центральной экспертной комиссией вышестоящей организации (при наличии) описи дел по личному составу и акта о выделении к уничтожению документов с отметкой «ЭПК».

Шаг 6. После утверждения актов документы и дела, предназначенные для уничтожения, до передачи их организациям, ведающим заготовкой вторичного сырья, храним в архиве организации либо отдельном специально отведенном для них месте.

Дела, предназначенные для уничтожения, после утверждения актов о выделении их к уничтожению хранят в специально отведенном для них месте, а затем передают организациям, ведающим заготовкой вторичного сырья.

Шаг 7. Сдачу документов и дел организациям, ведающим заготовкой вторичного сырья, оформляем приемо-сдаточными накладными.

Сдача документов оформляется приемо-сдаточными накладными.

Шаг 8. Передаем документы и дела, предназначенные для уничтожения, организациям, ведающим заготовкой вторичного сырья.

ЭТО ВАЖНО! Использование документов, отобранных к уничтожению, для хозяйственных нужд запрещено.

Шаг 9. Указываем на акте данные о передаче документов и дел и подшиваем его в соответствующее дело.

Дату сдачи документов, их вес и номер накладной указывают на акте, который подшивают в соответствующее дело.

Памятка при заполнении граф акта о выделении документов к уничтожению

При заполнении граф акта о выделении документов к уничтожению учитываются следующие требования.

В гр. 2 указывают заголовки отдельных дел. Допустимо указывать также групповые заголовки на однородные дела (т.е. заголовки на несколько дел одного вида). Например, в акт могут быть включены под одним групповым заголовком «Приказы директора предприятия по личному составу (отпуска, взыскания, командировки)» 2 дела с соответствующими приказами за 2 года. Этот вариант используют в том случае, если отбор документов и дел к уничтожению в организации осуществляется не ежегодно.

В гр. 3 проставляют дату или крайние даты дел.

В гр. 6 указывают количество дел (томов, частей), включенных в акт под одним заголовком.

Например, если в акт включены под одним групповым заголовком «Приказы директора предприятия о предоставлении отпусков, наложении взысканий, командировках» 2 дела с соответствующими приказами за 2001 и 2002 гг.![]() , то гр. 2, 3 и 6 акта должны быть заполнены таким образом, как указано в образце акта о выделении к уничтожению документов, не подлежащих хранению, приведенном в рубрике «Полезная документация» на с. 25 журнала.

, то гр. 2, 3 и 6 акта должны быть заполнены таким образом, как указано в образце акта о выделении к уничтожению документов, не подлежащих хранению, приведенном в рубрике «Полезная документация» на с. 25 журнала.

В гр. 4 проставляют номера описей дел временного хранения (для дел со сроком хранения свыше 10 лет), в которые были включены выделяемые к уничтожению дела, или индексы номенклатур дел (для документов, срок хранения которых не превышает 10 лет).

В гр. 5 указывают индексы дел по номенклатуре того года, в котором они были заведены, или номера дел по описи дел постоянного хранения, из которой в ходе переработки этой описи отдельные дела были выделены к уничтожению (например, в случае изменения в соответствии с типовым перечнем 2001 г. сроков хранения дел с постоянного на временный (свыше 10 лет или до 10 лет)). Последний вариант в организациях встречается крайне редко.

В гр. 7 показывают сроки хранения выделяемых к уничтожению дел со ссылкой на соответствующие статьи перечней.

Что такое архивирование: почему это важно?

Spread The Love

Архивирование следует рассматривать как важнейший компонент любой компании, и оно должно быть включено в стратегию управления записями каждой организации. Архивы – это живые исторические документы. Они ценны для компаний, потому что они предоставляют документацию, объяснение и обоснование как прошлых, так и текущих действий.

Архивирование — это процесс безопасного хранения неактивной информации в любом формате, который вы больше не используете регулярно для долгосрочного хранения . Такая информация по-прежнему важна для организаций и должна быть сохранена для дальнейшего использования или соответствия нормативным требованиям .

Архивирование документов — это процесс хранения документов в безопасном долгосрочном хранилище. Этот репозиторий может быть как физическим, так и цифровым, и он предназначен для защиты официальных документов от повреждения или уничтожения.

Целью архивирования является хранение данных в течение длительного периода времени. Это процесс, который сохраняет записи для будущего и делает их доступными для общественности.

Архивные документы легче найти, защитить и поддерживать на протяжении всего их жизненного цикла. Невыполнение этого требования в конечном итоге негативно скажется на работе вашего бизнеса.

В этой статье мы рассмотрим значение архивирования и рассмотрим причины, по которым эта практика необходима.

Фото Pixabay на Pexels.comЧто такое архивирование?

Определение архива:

Архивирование — это практика безопасного хранения неактивной информации в цифровом и бумажном форматах, которую вы больше не используете на регулярной основе для долгосрочного хранения. Такая информация по-прежнему представляет ценность для бизнеса и должна храниться для дальнейшего использования.

Архивирование документов используется организациями и предприятиями для выполнения обязательств по хранению информации и гарантии доступности архивных данных при необходимости. Например, в случае разногласий по поводу деловой активности, контракта или финансовой операции можно получить архивные документы, относящиеся к этому вопросу.

Например, в случае разногласий по поводу деловой активности, контракта или финансовой операции можно получить архивные документы, относящиеся к этому вопросу.

Хорошее управление архивом подразумевает нечто большее, чем просто хранение информации для исторических и академических целей. Важность архивов в эффективном управлении невозможно переоценить.

Любой бизнес в настоящее время имеет дело со значительным объемом данных, и по статистике создание данных внутри компаний будет продолжать расти, поэтому архивирование так важно.

Архивирование данных — это метод выявления неактивных данных и их переноса из производственных систем в системы долгосрочного хранения. Это предписано многими нормативными и нормативными требованиями, но также может быть полезно во время аварийного восстановления и криминалистических расследований.

В соответствии с нормативными требованиями каждое учреждение должно установить, когда информация должна храниться, где она должна храниться и как долго она должна храниться до уничтожения.

Почему архивирование так важно?

Причина важности архивов заключается в том, что преимущества архивирования огромны и играют важную роль в успехе организации.

Архивирование помогает организациям свести к минимуму потерю данных, сократить операционные расходы, повысить безопасность документов, повысить соответствие различным законам и правилам, а также предоставить аудиторские и юридические доказательства в случае юридических или аудиторских инцидентов.

По мере расширения компания генерирует больше данных, которые необходимо тщательно поддерживать и контролировать, чтобы их можно было использовать надлежащим образом. Отслеживание этих архивных данных может быть затруднено для организаций, которые никогда не внедряли систему.

В технологическую эпоху все компании должны начать сохранять общедоступные записи по целому ряду причин, таких как правительственные правила, юридические обязательства, интеллектуальная собственность или просто потому, что документы больше не требуются.

Поддерживать их постоянно доступными трудозатратно, поскольку это требует больших ресурсов, таких как хранение, рабочая сила и т. д., а также снижение производительности труда сотрудников, поскольку им приходится поддерживать архивные данные, даже когда они используется не на постоянной основе.

Давайте рассмотрим некоторые преимущества архивирования, которые предприятия могут получить, внедрив подходящую стратегию архивирования.

Шесть преимуществ архивирования:

1- Предотвращение потери данных

Одним из главных преимуществ архивирования является возможность предотвратить любую потерю данных в организациях.

Потеря важных документов может иметь серьезные последствия для вашей компании. На самом деле, согласно безбумажному проекту, каждый неправильно заполненный документ стоит 125 долларов, а каждый утерянный документ стоит от 350 до 700 долларов.

Поэтому очень важно хранить архивные данные в централизованном и безопасном хранилище.

Архивные данные становятся достаточно простыми, чтобы снова сделать эту информацию доступной для сотрудников.

Если архивные данные не хранятся в централизованно контролируемом месте, они, скорее всего, будут потеряны навсегда.

2- Сокращение эксплуатационных расходов

Как указывалось ранее, воссоздание утерянного документа может стоить до 700 долларов. Организации должны гарантировать, что никакие документы не будут потеряны, используя решение.

Чем больше документов вы потеряете, тем больше будет простоев в вашем бизнесе. Вот почему архивирование документов является важной практикой в бизнесе. Цель архива — уменьшить количество потерянных документов для повышения производительности.

Архивирование данных снижает стоимость основного хранилища, которое часто бывает дорогим. Эти данные впоследствии будут храниться в менее дорогих формах хранения.

Кроме того, перемещение такой информации наверняка уменьшит размер резервной копии данных.

3- Улучшенная безопасность

Повышение безопасности является одним из главных преимуществ архивирования, которое организации рассматривают.

В эпоху, когда кибератаки и взломы становятся все более распространенными, сохранение корпоративных документов может помочь предприятиям отслеживать всю свою информацию на протяжении всей своей жизни.

Использование системы для архивирования документов позволяет определить точные разрешения для всей организации, определив, кто что может видеть.

Кроме того, бумажные документы с большей вероятностью могут быть потеряны или попасть не в те руки. На самом деле утечки внутренних данных более распространены, чем утечки внешних данных.

Архивирование документов удаляет документы из обращения, снижая вероятность взлома или заражения вредоносным ПО.

В конкурентной среде архивирование документов имеет решающее значение для обеспечения непрерывности работы компании и обеспечения высочайшего уровня производительности.

4- Расширенное соответствие

Сохранение документов также необходимо по юридическим причинам. Многие организации непреднамеренно уничтожают записи, которые они обязаны хранить по закону.

В связи с соблюдением нормативных требований некоторые организации обязаны хранить архивные данные в течение определенных периодов времени. Вот почему архивирование преимуществ считается важным для организаций.

Чтобы избежать наказаний и штрафов, организации должны постоянно соблюдать законы и отраслевые нормы и правила. Организации могут соблюдать различные стандарты и правила, если у них есть комплексный план архивирования и хранения.

Закон о переносимости и подотчетности медицинского страхования (HIPAA) и Общий регламент по защите данных (GDPR) — два примера правил, соблюдение которых может потребоваться компаниям.

На самом деле все предприятия и организации так или иначе контролируются в целях ведения учета.

Хотя финансовые компании, энергетические компании и компании, связанные со здравоохранением, регулируются более строго, чем большинство других типов организаций, все они должны соответствовать стандартам хранения документации.

5- Судебные иски

В случае подачи иска третьей стороной, будь то клиент, сотрудник или другая фирма, вас могут попросить предоставить определенные документы в поддержку вашего дела.

Это подчеркивает важность обеспечения удобного доступа и безопасности всех документов для защиты вашей компании от судебных исков.

Если компания не может эффективно удерживать данные, когда это необходимо, она может столкнуться с рядом серьезных последствий, начиная от затруднений и заканчивая значительными судебными издержками или штрафами.

Электронная почта и другие деловые документы могут быть потеряны при отсутствии комплексного решения для архивирования, чаще всего из-за непреднамеренного уничтожения материала, который должен был быть сохранен.

Это может иметь серьезные последствия для компании, вовлеченной в судебный процесс.

6- Защита от аудита

Аудит включает проверку записей вашей компании на предмет их правильности и считается основным преимуществом архивирования.

Архивная система защищена от аудита, если она может гарантировать, что документ не может быть изменен или утерян с момента его поступления в архив, во время транспортировки, после окончательного хранения и далее.

Современные решения для управления документами или корпоративным контентом активно помогают организациям устанавливать требования к архивированию с защитой от аудита.

Меньше всего вам нужны материалы для судебного иска, налоговой проверки или после стихийного бедствия только для того, чтобы узнать, что ваше архивное хранилище было скомпрометировано.

Разница между архивированием и резервным копированием

Эти два термина часто используются взаимозаменяемо, хотя они имеют совершенно разные значения. Оба считаются очень важными и являются частью вашей общей стратегии защиты данных.

Если вы когда-либо теряли или повреждали данные, резервная копия обычно используется для восстановления исходных данных, тогда как архив представляет собой набор исторических данных, которые должны храниться в целях долгосрочного хранения, таких как соответствие требованиям.

Резервное копирование — это процесс обеспечения возможности восстановления ваших данных в виде копии ваших текущих существующих активных данных, которые потребуются вашему бизнесу в случае потери или повреждения данных при любых обстоятельствах. Архивы — это в первую очередь экземпляры данных, которые больше не используются или не активны, и обеспечивают доступность ваших данных при необходимости.

Резервное копирование — это постоянно изменяющаяся информация, которая обычно хранится в течение короткого времени, от 3 до 6 месяцев, и периодически перезаписывается. Поскольку они предназначены для быстрого восстановления, они не являются идеальным процессом для хранения данных в течение длительного времени.

| Backup | Archive |

| Recoverable | Accessible |

| Copy | Moved |

| Changing | Неактивный |

| Краткосрочная команда | Долгосрочная |

В чем разница между записями и архивами?

В ходе своей активной деятельности правительства и организации создают и накапливают записи. Примерами могут служить файлы и отчеты, карты, планы, бюджеты, презентации, маркетинговые материалы и т. д. Многие из этих записей удаляются после того, как их больше нельзя использовать по текущим причинам. Архивы — это те, которые были сохранены из-за их долгосрочной важности.

Примерами могут служить файлы и отчеты, карты, планы, бюджеты, презентации, маркетинговые материалы и т. д. Многие из этих записей удаляются после того, как их больше нельзя использовать по текущим причинам. Архивы — это те, которые были сохранены из-за их долгосрочной важности.

Архивы — это собрания записей, которые были выбраны для постоянного или долгосрочного хранения в связи с их культурной, исторической или доказательной важностью. Записи в конце их жизненного цикла либо уничтожаются, либо архивируются. Таким образом, все архивы являются записями, но не все записи становятся архивами.

Я настоятельно рекомендую прочитать приведенную ниже статью для получения дополнительной информации о жизненном цикле записей.0003

Средства архивации данных Преимущества и продолжительность жизни различных методов и программ архивации данных различаются. Объем обрабатываемых данных — это просто один из факторов, определяющих оптимальное решение для хранения архивных данных для вашей компании.

Архивные файлы хранятся в зависимости от их типов. Бумажные документы обычно хранятся в специальных шкафах, в то время как электронные документы часто архивируются с использованием различных методов, включая ленту, диск, облако и жесткие диски.

Организации должны выбирать носители на основе своей стратегии архивирования и бюджета.

ЛентаЛенты уже давно используются для архивирования данных. Недостатком является время, необходимое для извлечения данных из этих кассет, когда они нам нужны. Однако из-за своей низкой стоимости он по-прежнему используется для долгосрочного архивирования и в тех случаях, когда доступ к данным осуществляется редко.

Облако Архивирование в облаке сочетает в себе мощность и удобство локального резервного копирования данных с масштабируемостью и надежностью облака, обеспечивая долгосрочный доступ к данным в недорогом решении, которое часто удовлетворяет нормативным требованиям и требованиям соответствия.

Данные архивируются и восстанавливаются быстрее на диске, чем на ленте. Также проще искать и обнаруживать данные на дисках.

Жесткие дискиЖесткие диски являются наиболее распространенным видом носителей информации, и они, безусловно, первое, что приходит на ум, когда речь идет о хранении больших объемов данных. Они также рентабельны.

Часто задаваемые вопросы

Что означает архивирование?

Архивирование – это процесс хранения и сохранения записей, обычно в цифровом формате. Это систематический способ сбора, хранения и сохранения записей для будущего использования.

Какие существуют 2 типа архивации?

Существует два основных типа архивов: бумажные и цифровые. В бумажном архиве документы хранятся в порядке их создания, а в цифровом — в хронологическом порядке.

Материалы, которые могут быть утилизированы без установленного срока хранения

Введите ключевые слова для поиска. Нажмите «сбросить», чтобы просмотреть все серии записей.

Нажмите «сбросить», чтобы просмотреть все серии записей.

Ошибки документов

Неправильные версии документов, форм или отчетов, которые необходимо было создать заново, чтобы исправить ошибки при наборе текста, вводе данных, орфографии, грамматике или формате.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти со своим netid

Дубликаты

Дополнительные копии корреспонденции, заполненных форм, бюллетеней, статистических данных, отчетов, печатных распечаток из базы данных (включая заказы и отчеты по электронным закупкам) , электронные файлы, извлеченные из главного файла или базы данных, списков рассылки и т. д., используемые только для справки или информационного распространения. Также включает неподписанные формы, контракты, протоколы собраний и другие записи, созданные в электронном виде, которые не будут завершены до тех пор, пока они не будут подписаны.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, щелкните здесь, чтобы войти в систему со своим netid

Электронные записи, которые не нужно распечатывать или сохранять

Следующие электронные записи не нужно сохранять или печатать, поскольку они основной файл или базу данных. Отчеты, распечатанные из базы данных, считаются дубликатами и могут быть уничтожены, как только они выполнят свою справочную функцию. Они будут видны и доступны в течение всего срока их хранения в системе учета и могут быть перепечатаны по мере необходимости. Вы никогда не должны распечатывать электронные письма — официальная копия является оригинальной цифровой версией.

Для тех редких спонсируемых бюджетов, которые не представляют отчеты о финансовом состоянии хотя бы раз в год, вам нужно будет продолжать хранить свои собственные копии ISD, CTI и счета-фактуры в течение всего периода хранения. (См. раздел «Отчеты об исследованиях и грантах/контрактах» в Общем расписании UW).

(См. раздел «Отчеты об исследованиях и грантах/контрактах» в Общем расписании UW).

Щелкните ниже, чтобы развернуть

- Финансовые отчеты

- Записи отдела кадров

- Личные дела учащихся

- Записи о грантах/контрактах

- Библиотечные записи

- Записи о пожертвованиях

- УВ-ИТ

)

) )

)Вернуться к началу раздела

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти в систему с вашим netid

Извлеченные данные

Документы, полученные из основного файла или базы данных в виде статистики, отчетов, распечаток, списков рассылки , автоматически создаваемые уведомления и напоминания и т. д. Включая электронные письма. Эти записи будут видны и доступны в течение всего срока их хранения в системе записей, и их можно будет перепечатать по мере необходимости. Обратитесь к списку электронных записей, которые не нужно распечатывать или сохранять.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти со своим netid , маршруты, благодарности, бланки благодарственных писем и т. д.).

д.).

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти в систему с вашим netid более конкретная серия записей. Включает в себя списки членов и контактную информацию.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти в систему с помощью своего сетевого идентификатора

Организация/мониторинг незавершенного производства

Записи, касающиеся назначения, определения приоритетов, отслеживания/мониторинга и статуса выполняемых работ/проектов. Это действие может происходить в уведомлениях о рабочих процессах, журналах состояния, Excel, досках Канбан, приложениях для электронного отслеживания, таких как Trello, Kerika, AirTable и т.![]() д. Информацию о финансовых расходах, связанных с незавершенной работой, см. в Исходных документах для выставления счетов.

д. Информацию о финансовых расходах, связанных с незавершенной работой, см. в Исходных документах для выставления счетов.

Официальная копия: . Любой офис

Удерживание: Справочная цель. материалы, полученные от других офисов UW, поставщиков или других учреждений, не входящих в UW, которые не требуют никаких действий и не нужны для документальных целей. Может включать технические отчеты/исследования, журналы, каталоги, периодические издания, листовки, объявления, информационные бюллетени и другие широко распространенные печатные материалы, полученные офисом UW.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти в систему с вашим netid

Запросы информации

Внутренние и внешние запросы регулярной информации. Включает ответы на запросы о стандартной стандартной информации, применимой к любому запрашивающему лицу в сопоставимой ситуации.

Сохранение: Сохранять до тех пор, пока информация не будет отправлена или получена.

Чтобы добавить эту запись в закладки, нажмите здесь, чтобы войти в систему с помощью своего сетевого идентификатора

Запасы публикаций

Припасы (несколько копий) выпускаемых ведомством печатных документов, которые устарели, устарели или иным образом не имеют ценности. Может включать программные брошюры, буклеты, листовки, бланки, каталоги, справочники, пособия, плакаты и другие информационные материалы, выпускаемые отделом для широкого распространения.

ПРИМЕЧАНИЕ: Одна копия всех публикаций UW должна быть отправлена в архив университета по адресу 352900. Свяжитесь с ними, чтобы отправить материалы в электронном виде.

Сохранение: Может быть утилизирован, как только эталонная цель будет достигнута. Пожалуйста, измельчите, переработайте или удалите, если это необходимо.

Чтобы добавить эту запись в закладки, щелкните здесь, чтобы войти в систему с помощью своего сетевого идентификатора

Электронная почта учащихся / Переписка со студентами — временная

Срок хранения электронной почты зависит от содержимого каждого отдельного электронного письма.

Письма, которые просто запрашивают или предоставляют информацию, являются временными и могут быть удалены, как только ответ будет дан или получен. Примеры временных электронных писем включают электронные письма, которые:

- Отвечают на направляющие вопросы, такие как:

- «Как подать заявку на участие в этой программе?»

- «В какое время вы работаете?»

- «Когда экзамен?»

- Или предоставьте общую информацию:

- Объяснение/разъяснение различных общих политик университетов (например, S/NS по сравнению с ежегодным падением, низкой стипендией и удовлетворительной успеваемостью)

- Мероприятия (в кампусе, за его пределами)

- Политика оценивания

- Major/minor—/приемлемость/количество необходимых кредитов

- Возможности (например, рабочие места, стажировки, стипендии)

- Родители/FERPA

- Перенаправление в другой офис (вопрос копия)

- Регистрация когда/как/где/приемлемость/напоминания

- Переведенные студенты

- Или содержать информацию или ссылки из такого источника, как веб-сайт, база данных или система управления контентом.

Об авторе