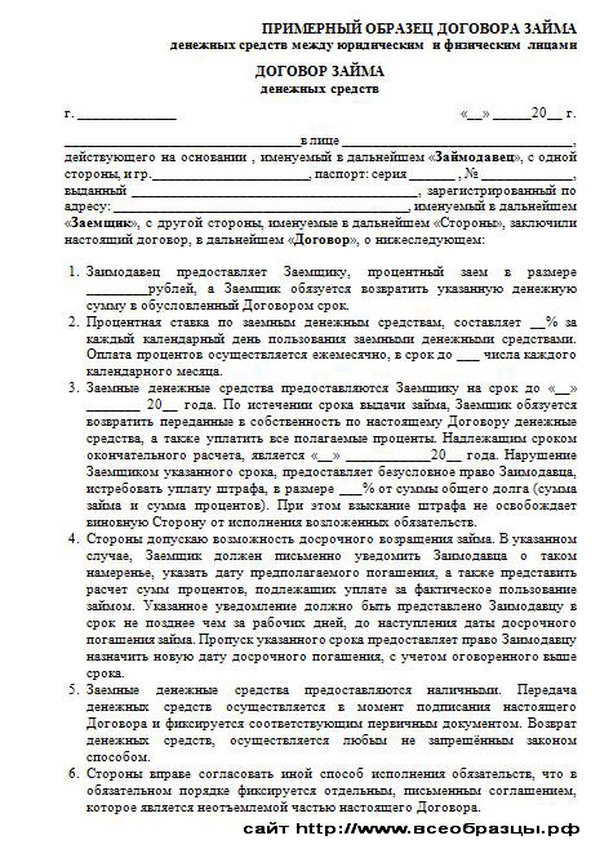

Договор ссуды денежных средств образец: Договор займа денежных средств – версия от 2023 года

Отсутствие оригинала договора займа \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отсутствие оригинала договора займа

Подборка наиболее важных документов по запросу Отсутствие оригинала договора займа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Ещё…

- Договоры и сделки:

- Абонент

- Аванс это

- Авансовые платежи бюджетных учреждений

- Авансы выданные

- Авансы полученные

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 22. 02.2022 N 303-ЭС21-29020 по делу N А73-386/2021

02.2022 N 303-ЭС21-29020 по делу N А73-386/2021

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании фактической задолженности по договору займа и процентов.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, повторно исследовав и оценив по правилам ст. 71 АПК РФ представленные доказательства, руководствуясь ст. ст. 195, 196, 199, 200, 807, 809, 810 ГК РФ, разъяснениями, изложенными в п. 15 постановления Пленума ВС РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса РФ об исковой давности», суд апелляционной инстанции, с выводами которого согласился суд округа, отменил решение суда первой инстанции и удовлетворил требования, установив наличие долга.Приняв во внимание указанные конкурсным управляющим причины отсутствия у него оригиналов документов, установив отсутствие в материалах дела нетождественной копии дополнительного соглашения к договору от 31.07. 2017 N 1, с учетом процессуального поведения ответчика, оспаривавшего заключение не только дополнительного соглашения к договору займа по мотиву отсутствия оригинала, но и сам договор, оригинала которого также в деле не имелось, а также не заявившего о фальсификации дополнительного соглашения в порядке статьи 161 АПК РФ, суд апелляционной инстанции признал неправомерной оценку судом первой инстанции данного дополнительного соглашения как ненадлежащего доказательства (статьи 71, 75 АПК).

2017 N 1, с учетом процессуального поведения ответчика, оспаривавшего заключение не только дополнительного соглашения к договору займа по мотиву отсутствия оригинала, но и сам договор, оригинала которого также в деле не имелось, а также не заявившего о фальсификации дополнительного соглашения в порядке статьи 161 АПК РФ, суд апелляционной инстанции признал неправомерной оценку судом первой инстанции данного дополнительного соглашения как ненадлежащего доказательства (статьи 71, 75 АПК).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 17.12.2021 N 309-ЭС21-26113 по делу N А60-45760/2020

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании неосновательного обогащения в виде перечисленных по платежным поручениям денежных средств и встречного иска о взыскании долга по договору займа, вознаграждения по договору займа, процентов за пользование займом, неустойки.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как при названных обстоятельствах, руководствуясь статьями 10, 395, 1102, 1109 Гражданского кодекса Российской Федерации, суды пришли к выводу о доказанности возникновения на стороне предпринимателя неосновательного обогащения, удовлетворив первоначальный иск и отклонив встречные требования.Оценив доказательства по делу в соответствии со статьей 71 АПК РФ, суды установили отсутствие доказательств, подтверждающих наличие оснований для получения предпринимателем от общества денежных средств, не представление оригинала договора займа от 01.12.2019, недоказанность реальности исполнения предпринимателем обязательств по данному договору.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. ЗаемДаже в случае отсутствия оригинала договора займа с учетом доказанности реального исполнения займодавцем своей обязанности по предоставлению займа у заемщика, в свою очередь, возникает обязательство по возврату заемных денежных средств. Наступление срока исполнения данного обязательства должно определяться в соответствии с требованиями пункта 1 статьи 810 Гражданского кодекса Российской Федерации. Требованием займодавца о возврате займа можно считать направленную должнику копию искового заявления о взыскании заемных средств.

ЗаемДаже в случае отсутствия оригинала договора займа с учетом доказанности реального исполнения займодавцем своей обязанности по предоставлению займа у заемщика, в свою очередь, возникает обязательство по возврату заемных денежных средств. Наступление срока исполнения данного обязательства должно определяться в соответствии с требованиями пункта 1 статьи 810 Гражданского кодекса Российской Федерации. Требованием займодавца о возврате займа можно считать направленную должнику копию искового заявления о взыскании заемных средств.

Страница не найдена

Страница не найдена

|

|

Бесплатный шаблон IOU (IOU) — PDF

Обновлено 22 августа 2022 г.

IOU или « IOU » представляет собой письменное признание долга перед другой стороной. Долговая расписка — это простая форма долга, используемая, когда две стороны хотят зарегистрировать кредит без хлопот сложного соглашения. Люди, которые используют долговые расписки, обычно заслуживают доверия или являются близкими людьми, такими как деловые партнеры, друзья или члены семьи.

Образец

Я ДОЛЖЕН ВАМ (долговая расписка)I. СТОРОНЫ . Это Я должен Вам сделать [ДАТА] между:

Заемщик : [ИМЯ ЗАЕМЩИКА] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Заемщик»), и

Кредитор : [ИМЯ ЗАЕМЩИКА ] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Кредитор»).

II. УСЛОВИЯ КРЕДИТА . Кредитор соглашается предоставить Заемщику кредит на следующих условиях:

Основная сумма : $[СУММА ЗАЕМА]

Процентная ставка : [ПРОЦЕНТНАЯ СТАВКА]%, начисленная на: (отметьте один)

☐ – Месяц

☐ – Год

☐ – Другое: [ДРУГОЕ]

Заемщик, который получит заемные средства : [ДАТА]

В дальнейшем именуемый «Заемные деньги».

III. ПЛАТЕЖИ . Полный остаток Заемных средств, включая все начисленные проценты и любые другие сборы или штрафы, подлежит оплате в: (отметьте один)

☐ – ЕДИНОРОДНАЯ СУММА . Заемщик должен выплатить Заемные деньги единовременно в полном объеме в размере [СУММА] (основная сумма и проценты) до [ДАТА] («Срок платежа»).

☐ – РАССРОЧКА . Заемщик должен выплатить основную сумму и проценты в размере $[СУММА] с первым (1 st ) платежом, подлежащим уплате [ДАТА], и оставшимися платежами, подлежащими оплате: (отметьте один)

☐ – Еженедельно с любым остаток, подлежащий оплате [ДАТА] («Дата платежа»).

☐ – Ежемесячно с любым остатком, подлежащим оплате [ДАТА] («Дата платежа»).

☐ – Ежеквартально с любым остатком, подлежащим оплате [ДАТА] («Дата платежа»).

Подпись кредитора : ________________________________ Дата: ____________

Печать Название: ________________________________

Подпись заем : ____________________________ Дата: ____________

. Word, OpenDocument

Word, OpenDocument

(1) Дата вступления в силу долговой расписки . Дата, когда эта долговая расписка станет активной, потребует определения. Поэтому запишите календарную дату, когда этот документ впервые вступит в силу, используя первые две строки в первом разделе.

(2) Имя заемщика. Сторона, которая должна получить и вернуть сумму займа в соответствии с условиями настоящего договора, должна быть идентифицирована как Заемщик. Первая строка заявления «Заемщик» в этом разделе должна быть снабжена его или ее полным именем. Имейте в виду, что, хотя этот тип кредита может время от времени заключаться между двумя неофициальными Сторонами, это соглашение является юридическим документом и потребует полного имени Заемщика, как оно указано в его или ее удостоверении личности, выданном государством (т.е. паспорте, водительском удостоверении). Лицензия, удостоверение личности штата и т. д.).

(3) Почтовый адрес заемщика . Укажите почтовый адрес, по которому Заемщик получает свою почту, во второй строке заявления «Заемщик».

Укажите почтовый адрес, по которому Заемщик получает свою почту, во второй строке заявления «Заемщик».

(4) Имя кредитора. В заявлении «Кредитор» должна быть указана Сторона, которая предоставит деньги в долг на условиях, определенных настоящим оформлением документов. Используйте первую строку в заявлении «Кредитор», чтобы отобразить его или ее личность, предоставив его или ее полное официальное имя, как это требуется в этом месте. Если Кредитором является Компания, зарегистрированная в качестве Субъекта хозяйствования в государстве ее образования, то здесь должно отображаться полное наименование Кредитной компании.

(5) Почтовый адрес кредитора. В последней строке, представленной в Разделе I, необходимо указать полный почтовый адрес Кредитора.

II. Условия кредита (6) Основная сумма. Ссуда, которую Кредитор должен предоставить Заемщику, должна быть задокументирована в месте, предусмотренном Заявлением (A) (находится в Разделе II). Это должна быть точная сумма в долларах, которую Кредитор должен предоставить взаймы Заемщику, и она не должна включать ожидаемые процентные доходы.

Это должна быть точная сумма в долларах, которую Кредитор должен предоставить взаймы Заемщику, и она не должна включать ожидаемые процентные доходы.

(7) Процентная ставка. До тех пор, пока соблюдаются законы штата о ростовщичестве, практически любой кредитор может потребовать начисления процентов на основную сумму займа. Если Кредитор и Заемщик согласны с тем, что может применяться процентная ставка, используйте место в Отчете (B) для документального подтверждения процентной ставки, которая будет начисляться на причитающуюся сумму кредита.

Выберите элемент 8 или выберите элемент 9 или выберите элемент 10

(8) в месяц. Естественно, процент от суммы долга, используемый в качестве процентов, должен применяться по регулярному графику. С этой целью необходимо выбрать один из трех периодов, отображаемых в отчете (B), чтобы закрепить, как часто указанная выше процентная ставка будет начисляться. Обычно кредитор взимает проценты ежемесячно. Если это так, и Кредитор будет применять и взимать вышеуказанную процентную ставку один раз в «Месяц», тогда установите первый флажок в Заявлении (B).

Если это так, и Кредитор будет применять и взимать вышеуказанную процентную ставку один раз в «Месяц», тогда установите первый флажок в Заявлении (B).

(9) в год. Если Кредитор предпочитает применять процентную ставку к сумме задолженности один раз в год, установите флажок «Годовая» в Отчете (B).

(10) Составной Пер. Некоторые кредиторы могут предпочесть, чтобы процентные платежи рассчитывались и применялись к сумме задолженности за период, который не может считаться месячным или ежегодным. Если это так, установите флажок с меткой «Другое», а затем используйте свободное место, чтобы точно указать, как часто процентная ставка, указанная выше, будет начисляться на причитающуюся сумму предоставленного кредита.

(11) Дата получения заемщиком. Точная дата, когда Заемщик ожидает, что заемные средства, составляющие этот заем, будут получены от Кредитора, должна быть установлена в пустых местах, имеющихся в Отчете (C).

Выберите и заполните пункт 12 или выберите и заполните пункт 14

(12) Единовременный платеж. Если эта долговая расписка должна требовать, чтобы Заемщик погасил всю сумму кредита («Заемные деньги») плюс любые причитающиеся проценты одним платежом в качестве «Единовременной суммы», тогда установите первый флажок в Разделе III.

(13) Детали единого платежа . Если Заемщик будет обязан выплатить полную основную сумму кредита, а также соответствующие проценты единовременно, то запись суммы этого разового платежа в долларах должна быть представлена в поле, прикрепленном к символу доллара, и точной даты. когда это должно произойти в последних двух строках этого утверждения.

(14) Рассрочка платежа . Если Заемщик будет обязан предоставлять равные платежи по сумме кредита в течение определенного промежутка времени как «В рассрочку», тогда установите второй флажок в Разделе III. Этот выбор потребует предоставления некоторых пояснений путем выбора одного из определяемых им планов рассрочки.

Этот выбор потребует предоставления некоторых пояснений путем выбора одного из определяемых им планов рассрочки.

Если применимо, выберите и заполните пункт 15 или пункт 16 или пункт 17 или пункт 18

(15) Первая партия . Чтобы установить план платежей в рассрочку по соответствующему долговому займу, потребуется несколько деталей, начиная с суммы первого платежа Заемщика Кредитору в долларах. Это должно быть произведено на первом пустом месте, доступном в опции «Рассрочка», а дата, когда должен быть этот первый платеж, должна быть задокументирована в двух местах после фразы «…Платеж должен быть выполнен»

(16) Еженедельный платеж. Теперь, когда первый платеж определен, необходимо установить график, в котором подробно указывается, когда платежи должен производить Заемщик. Если Заемщик должен производить один платеж каждую неделю, состоящий из суммы основного долга и процентов, определенных опцией «Рассрочка», установите флажок «Еженедельно». Кроме того, запись о дате окончательного платежа должна быть задокументирована на доступном месте.

Кроме того, запись о дате окончательного платежа должна быть задокументирована на доступном месте.

(17) Ежемесячный платеж. Если Кредитор и Заемщик намереваются следовать «Ежемесячному» графику платежей, при котором Заемщик должен вносить сумму платежа один раз в месяц, установите второй флажок, представленный опцией «Рассрочки». Дата, когда должен быть произведен последний ежемесячный платеж, должна быть указана в отформатированном поле.

(18) Ежеквартальный платеж . Если Заемщик должен выплачивать сумму взноса один раз в три месяца, то следует установить флажок «Ежеквартально». Кроме того, задокументируйте календарную дату, когда последний ежеквартальный платеж должен быть произведен по запросу.

Сторона исполнения (19) Подпись кредитора. Кредитор должен изучить детали, указанные в соглашении выше. По соглашению Кредитор должен подписать строку «Подпись Кредитора», чтобы официально принять условия, определенные вышеприведенной долговой распиской. Если Кредитор является официальной Компанией, то ее Подписной Представитель может подписать свое имя и выполнить оставшиеся требования к оформлению этих документов от имени Кредитной Компании.

Если Кредитор является официальной Компанией, то ее Подписной Представитель может подписать свое имя и выполнить оставшиеся требования к оформлению этих документов от имени Кредитной Компании.

(20) Дата Подпись Кредитора. Сразу после выполнения своей подписи Кредитор должен указать текущую дату в соседней строке.

(21) Имя кредитора напечатано. Для завершения процесса подписания Кредитор должен представить свое полное имя печатными буквами.

(22) Подпись заемщика. После того, как Заемщик удовлетворит вышеуказанные документы, он или она должны подписать строку «Подпись Заемщика», чтобы официально подписать настоящее соглашение.

(23) Дата подписания Заемщиком . Календарная дата, когда была представлена подпись Кредитора, должна быть задокументирована во время подписания, как того требует соседняя строка («Дата»).

(24) Имя заемщика напечатано. Для оформления этих документов Заемщику потребуется указать свое имя под предоставленной подписью.

Бесплатные шаблоны кредитного договора и образец

Потребительские кредиты являются одной из наиболее распространенных финансовых операций между заинтересованными сторонами. Вот почему мы создали простой шаблон кредитного договора (Word и PDF), чтобы вы могли многократно использовать его по мере расширения своего бизнеса.Скачать документ

Скачать PDF

Предыдущий

Следующий

Бесплатные шаблоны кредитного договора и образец

Потребительские кредиты являются одной из наиболее распространенных финансовых операций между заинтересованными сторонами. Вот почему мы создали простой шаблон кредитного договора (Word и PDF), чтобы вы могли многократно использовать его по мере расширения своего бизнеса.

Что в этом шаблоне?

- • Сведения о заемщике

- • Условия кредита

- • График погашения

Нажмите ниже, чтобы получить копию нашего шаблона кредитного договора

Скачать документ

Скачать PDF

Что такое кредитный договор и почему он важен?

Кредит – это когда физическое или юридическое лицо (кредитор) предоставляет средства другому физическому или юридическому лицу (заемщику) на согласованную сумму в обмен на погашение плюс проценты.

Кредитный договор представляет собой юридически обязывающее соглашение между кредиторами и заемщиками, в котором излагаются условия кредита, включая основную сумму кредита, график платежей, проверки безопасности, процентную ставку и срок.

Кредитные соглашения необходимы для того, чтобы кредиторы и заемщики несли ответственность за то, о чем они договорились. Без контракта это увеличивает шансы на то, что сделка сорвется. Например, кредитор может взимать с заемщика более высокие проценты, чем было согласовано. Или заемщик начинает пропускать выплаты без каких-либо последствий.

Подписанный контракт снижает такие риски, помогая всем сторонам разумно выполнять свои обязанности.

Загрузите наши бесплатные формы соглашения о займе

При неосторожном обращении кредитные договоренности могут перерасти в дорогостоящие споры. Вот почему мы разработали шаблон договора личного кредита, чтобы помочь защитить все стороны в транзакциях, связанных с долгами.

Нажмите ниже, чтобы получить доступ к нашему шаблону сегодня

Скачать документ

Скачать PDF

Когда использовать кредитный договор

Независимо от того, являетесь ли вы частным лицом, пытающимся предложить финансовую помощь другу, или компании, которая ссужает деньги деловому партнеру, всегда рекомендуется использовать шаблон кредитного договора на раннем этапе ваших финансовых операций. .

Как только заинтересованное лицо спрашивает, могут ли они одолжить деньги, или если вы добровольно предлагаете одолжить средства, пришло время сослаться на кредитный договор.

Вы можете предварительно обсудить с потенциальным заемщиком сроки погашения кредита и на каких условиях, но не переводите деньги до тех пор, пока все стороны не рассмотрят и не подпишут договор личного займа.

Своевременное представление формы кредитного соглашения поможет заемщикам решить, в состоянии ли они заключить такое соглашение.

Элементы хорошего кредитного договора

Кредитные договоры могут быть длинными и запутанными; однако мы обнаружили, что только несколько компонентов действительно имеют значение. Давайте посмотрим на некоторые примеры ниже.

Давайте посмотрим на некоторые примеры ниже.

1. Получение подробностей

Первым шагом в любом качественном кредитном договоре является получение информации как от кредиторов, так и от заемщиков в вашем соглашении. Это включает такие детали, как имя и контакты, а в случае заемщиков — соответствующие рекомендации и залог для обеспечения.

Точные данные должны быть отражены в ваших кредитных соглашениях, и мы рекомендуем всем сторонам использовать первичную идентификацию с фотографией для проверки правильности информации.

2. Условия кредита

Возможно, наиболее важной частью кредитного договора является документирование условий кредита. Это означает запись даты начала, суммы кредита и процентной ставки.

Условия займа составляют основу вашего шаблона соглашения, так как это, вероятно, будет наиболее часто упоминаемой информацией в вашей форме.

Это обычная практика, когда кредиторы берут на себя инициативу и предварительно заполняют условия кредита как часть своего предложения заемщикам. Таким образом, заемщики сами решают, готовы ли они принять эти условия кредита.

Таким образом, заемщики сами решают, готовы ли они принять эти условия кредита.

3. График погашения

Еще одним важным элементом любого кредитного договора является установление графика погашения заемщиком. Стороны должны договориться о том, как и когда будут производиться платежи. Например, кредитор может решить, что выплаты должны производиться посредством прямого депозита и подлежат оплате 1-го числа каждого месяца.

Разумеется, эти детали могут быть оговорены до подписания договора, если у заемщика разные предпочтения по способам оплаты или частоте платежей.

4. Просроченные платежи

Ключом к успешному заключению кредитного соглашения является обеспечение того, чтобы заемщики последовательно выплачивали средства по договору. Если заемщики не могут соблюдать график платежей, кредиторы часто взимают плату за просрочку платежа.

Кредиторы должны четко понимать, когда платеж становится просроченным и каков размер штрафа.

5. Подписи

Кредитный договор не имеет юридической силы без письменного согласия кредитора и заемщика. Подписи являются юридическим доказательством того, что все стороны признают и принимают условия кредитного договора.

Загрузите нашу бесплатную форму соглашения о займе

Если не соблюдать осторожность, условия займа могут перерасти в дорогостоящие споры. Вот почему мы разработали шаблон договора личного кредита, чтобы помочь защитить все стороны в транзакциях, связанных с долгами.

Нажмите ниже, чтобы получить доступ к нашему шаблону сегодня

Скачать документ

Скачать PDF

Часто задаваемые вопросы

Часто задаваемые вопросы о кредитных договорах

Чем отличается кредитный договор от кредитного договора?

Письмо о кредитном соглашении — это официальная корреспонденция, используемая кредиторами для предложения кредитов потенциальным заемщикам.

В частности, письмо о кредитном договоре представляет собой сокращенный и сокращенный договор, в котором резюмируются условия кредита.

Кредитный договор, наоборот, является юридически обязывающим соглашением, которое требует подписи кредиторов и заемщиков.

Кредиторы, в первую очередь банки и финансовые учреждения, используют сочетание письма и контракта в зависимости от своих процессов.

Мы рекомендуем вам использовать оба документа при работе с новыми заемщиками, так как письмо представляет собой простое резюме, которое легко интерпретировать. В то же время договор обеспечивает юридическое подтверждение обязательств, взятых на себя каждой из сторон.

Нужно ли свидетельствовать кредитный договор?

Хотя присутствие свидетеля при подписании кредитного договора является идеальным, это не является обязательным требованием.

Что делает кредитный договор законным?

Любое соглашение может иметь юридическую силу, если можно доказать, что договор был заключен. Это может быть так же просто, как сторона, представляющая предложение или обещание, и другая сторона, принимающая эти условия.

Однако устные или неформальные соглашения труднее подтвердить в суде, поскольку характер договоренности может быть легко дискредитирован. Например, если вы заключаете устную договоренность с кем-то, у кого поблизости нет свидетелей, это становится вашим словом, а не их, что почти невозможно доказать.

Письменное соглашение, подписанное обеими сторонами, имеет более существенные основания для действительности в судебном процессе, поэтому мы всегда рекомендуем использовать контракты.

Могу ли я изменить шаблон договора личного кредита?

Мы сделали наш шаблон доступным в Word, чтобы вы могли вносить изменения по своему усмотрению.

Предварительный просмотр документа

Кредитный договор

Договор займа

Стороны

– Настоящий Договор займа (далее – «Договор» ) заключен ______________ ( «Дата вступления в силу» ), между _______________________________, с адресом ______________ (далее именуемый «Заемщик» ) и ______________ с адресом ______________ (далее именуемые «Кредитор» ) (совместно именуемые «Стороны» ).

Информация

– Стороны соглашаются указать свою основную информацию ниже: Имя, адрес, электронная почта, номер телефона, рекомендации и их номера телефонов, обеспечение и предмет залога заемщика: ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– Имя, адрес, адрес электронной почты и номер телефона Кредитора: ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– Стороны соглашаются с тем, что информация о кредите, указанная ниже, является точной.

– Дата начала первого платежа: ______________

– Дата окончания последнего платежа: ______________

– Сумма кредита: ______________

– Процентная ставка: ______________

– Плата за просрочку платежа: ______________

– Способ оплаты: ______________

Подтверждение

– Настоящим Стороны соглашаются, что Кредитор предоставит Заемщику взаймы ______________ в соответствии с настоящим Соглашением.

Платеж

– Настоящим Стороны соглашаются, что дата Первого платежа ______________ и будет продолжаться до даты Последнего платежа ______________.

– Оплата производится каждые ____________________________. Способ оплаты будет _______________________.

Обещание заплатить

– Стороны настоящим соглашаются, что Заемщик обещает выплатить Кредитору ______________ и проценты в течение ______________.

Штрафы за просрочку платежа

– Стороны соглашаются, что любой просроченный платеж на ______________ дней будет облагаться ______________ штрафами за просрочку платежа.

По умолчанию

– Настоящее Соглашение будет считаться невыполненным в случае неуплаты Заемщиком в установленный срок, его/ее смерти, банкротства и/или неплатежеспособности.

Залог

– Стороны соглашаются, что в целях защиты Кредитора Заемщик предоставит следующий залог и/или залог. ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Поправки

– Стороны соглашаются, что любые поправки к настоящему Соглашению должны быть оформлены в письменной форме и должны быть подписаны обеими Сторонами настоящего Соглашения.

– Таким образом, любые поправки, внесенные Сторонами, будут применяться к настоящему Соглашению.

Переуступка

– Настоящим Стороны соглашаются не возлагать какие-либо обязанности по настоящему Соглашению на третью сторону, если на это нет письменного согласия обеих Сторон.

Применимое законодательство

. Настоящее Соглашение регулируется и толкуется в соответствии с законодательством ______________.

Альтернативное разрешение споров

– Любой спор или разногласие, возникающие из настоящего Соглашения или в связи с ним, должны быть переданы в ______________ (арбитраж/посредничество/переговоры) (обведите один) в соответствии с законами ______________.

Полное соглашение

– Настоящее Соглашение содержит полное соглашение и понимание между Сторонами в отношении предмета настоящего Соглашения и заменяет собой все предыдущие соглашения, договоренности, побуждения и условия, явные или подразумеваемые, устные или письменные, любого характера в отношении предмет настоящего документа. Явные условия настоящего Соглашения контролируют и заменяют собой любой ход выполнения и/или использования торговли, несовместимый с любым из условий настоящего Соглашения.

Собственность

— Стороны соглашаются, что настоящее Соглашение не подлежит передаче, если обе стороны настоящего Соглашения не предоставили письменное согласие.

Делимость

— В случае, если какое-либо положение настоящего Соглашения будет признано судом компетентной юрисдикции недействительным и не имеющим исковой силы, остальные положения будут по-прежнему применяться в соответствии с намерением Сторон.

Подпись и дата

– Настоящим Стороны соглашаются с условиями, изложенными в настоящем Соглашении, что подтверждается их подписями ниже:

Заемщик

Имя: ______________________

Подпись: ___________________

Дата: ____________________________

Кредитор

Имя: ______________________

Подпись: ___________________ _______________

3

Связанные предложения и шаблоны

Загрузите нашу бесплатную форму соглашения о займе

Если не соблюдать осторожность, условия займа могут перерасти в дорогостоящие споры. Вот почему мы разработали шаблон договора личного кредита, чтобы помочь защитить все стороны в транзакциях, связанных с долгами.

Об авторе