Договор займа образец: Договоры займа 2022: образцы договоров займа

Фонд поддержки предпринимательства

Попробуйте поискать в других разделах сайта

|

|

наших услуг! Тест на способности Чат-бот по мерам

поддержки Фонда

Образец договора беспроцентного займа от учредителя

Беспроцентный договор займа от учредителя — скачать образец вы можете на нашем сайте — имеет ряд примечательных нюансов в части бухгалтерского и налогового учета. Изучим их.

Изучим их.

Беспроцентный заем получен (выдан): проводки

Все расчеты по договору займа с учредителем оформляются с использованием счета:

- 66 — если заем получен на период, не превышающий 12 месяцев;

- 67 — если оформлен договор долгосрочного займа со сроком исполнения более 12 месяцев.

При получении (выдаче) беспроцентного займа от учредителя проводки, отражающие факт оформления данного займа в бухучете организации, будут следующими:

1. При получении фирмой займа: Дт 51 (10, 41 — выбирается счет в зависимости от вида товарно-материальных ценностей, передаваемых по договору займа) — Кт 66 (если заем — краткосрочный, не более 12 месяцев), Кт 67 (если заем долгосрочный).

2. При возврате фирмой займа: Дт 66 (67) — Кт 51 (либо альтернативного ему счета).

При этом если фирмой получен беспроцентный заем от учредителя — проводки заметно отличаются от тех, что характеризуют сценарий, когда фирма — кредитор, а учредитель — заемщик. В этом случае применяются следующие корреспонденции счетов:

В этом случае применяются следующие корреспонденции счетов:

1. При выдаче займа: Дт 76 (если заем оформлен учредителю) — Кт 51 (и альтернативных ему счетов).

2. При возврате займа: Дт 51 — Кт 76.

Как заемщику на УСН отразить в учете получение беспроцентного займа от учредителя — юрлица? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Изучим теперь специфику налогообложения беспроцентного займа от учредителя.

Сомневаетесь в правильности оформления той или иной операции? На нашем форуме можно проконсультироваться по любому вопросу! Так, в этой ветке обсуждаем нюансы предоставления беспроцентного займа.

Беспроцентный заем от учредителя: налогообложение

При получении фирмой займа от владельца налоговый учет характеризуется следующими нюансами:

1. Получение займа в общем случае не формирует доходы организации, а возврат — не формирует расходы (подп. 10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ).

10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ).

2. Если учредитель у фирмы единственный или же он владеет более чем 25% от ее уставного капитала, то он и фирма считаются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ).

В этом случае (и в иных, когда учредитель и организация признаются взаимозависимыми лицами) у учредителя появляется доход в виде недополученных процентов по займу (письмо Минфина России от 27.05.2016 № 03-01-18/30778). Размер процентов определяется по методам, отраженным в п. 1 ст. 105.7 НК РФ.

3. Начисление материальной выгоды — дохода предприятия при нулевой процентной ставке по займу не осуществляется (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149).

В свою очередь, если беспроцентный заем выдан учредителю, то формируется материальная выгода от экономии на процентах, и с нее уплачивается НДФЛ — по ставке 35% (пп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ).

Рассмотрим теперь то, в какой структуре может быть представлен договор по беспроцентному займу между учредителем и фирмой.![]()

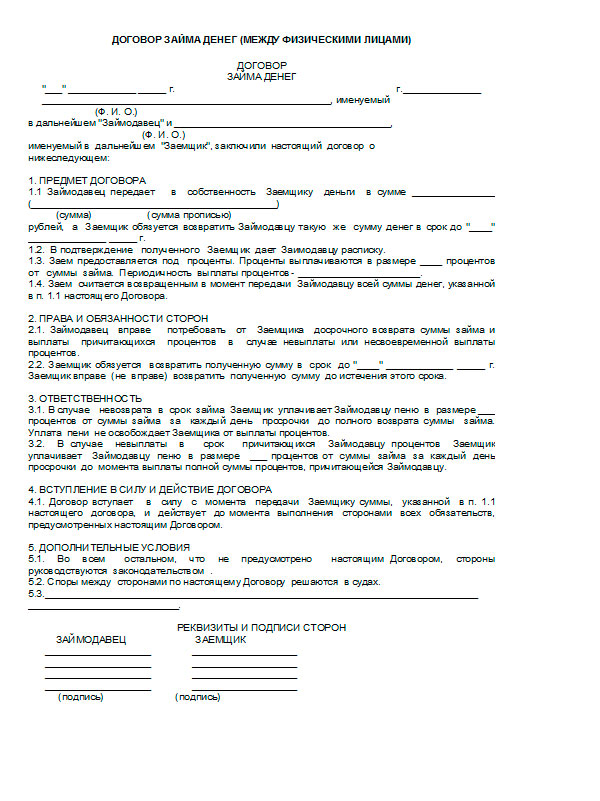

Где можно скачать образец договора займа?

Договор, о котором идет речь, содержит обычные для соглашений о займах элементы:

- преамбулу;

- разделы о предмете договора, правах и обязанностях сторон, ответственности, разрешении споров, заключительных положениях, реквизитах.

Важно включить в договор прямое указание на то, что он — беспроцентный. Иначе на него придется начислить проценты по ключевой ставке Банка России, которые, в свою очередь, сформируют налогооблагаемый доход кредитора (п. 1 ст. 809 ГК РФ).

Скачать образец договора беспроцентного займа от учредителя и узнать, каким образом указанное условие (и прочие ключевые положения договора) может отражаться в соглашении о займе на практике, вы можете на нашем сайте.

Файл договора доступен по ссылке ниже.

Скачать образец договора

Альтернативный вариант договора займа между ООО и учредителем, подготовленный экспертами КонсультантПлюс, можно скачать бесплатно, оформив пробный доступ к системе.

Итоги

Учредитель вправе без каких-либо ограничений кредитовать свою фирму, в том числе по беспроцентным договорам займов. Если он и фирма — взаимозависимые лица, то ему придется уплатить налог с суммы недополученных процентов, исчисленных в порядке ст. 105.7 НК РФ.

Узнать больше о специфике корпоративных займов вы можете в статьях:

- «Порядок списания договора займа (нюансы)»;

- «Договор обычного и безвозмездного займа от учредителя».

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

Бесплатный шаблон соглашения о семейном кредите — Word

Обновлено 7 августа 2022 г.

Соглашение о семейном кредите заключается между заемщиком, который соглашается принять и вернуть деньги кредитору, связанному кровным родством или браком.

Его основная цель — простое соглашение между членами семьи. Если начисляются проценты, кредитор не может взимать более Ставки ростовщичества штата .

Содержание |

|

Как использовать договор о семейном кредите

Договор о семейном кредите имеет те же основные элементы, что и другие кредитные договоры. В нем должны быть указаны срок погашения и график платежей, процентная ставка и другие непредвиденные обстоятельства, например, как будут обрабатываться просроченные платежи или дефолт.

Как и любой другой юридический договор, это соглашение должно включать полные имена и адреса обеих сторон, а также указывать их родственные связи, а также должно быть датировано, подписано и засвидетельствовано не менее чем двумя другими лицами. Также рекомендуется заверить соглашение у нотариуса.

Шаг 1. Анализ члена семьиПрежде чем принять решение о заключении кредитного договора с членом семьи, задайте себе следующие вопросы:

- По какой причине вам нужен кредит?

- Честен ли этот человек и есть ли у него история погашения долгов?

При одалживании денег семье рекомендуется уделять особое внимание деталям. Если член семьи не вызывает никаких опасений после того, как задал себе эти вопросы, следующее, что нужно сделать, это получить его кредитный рейтинг и кредитный отчет. Предполагая, что они просят ссуду у члена семьи, есть подозрение, что их кредитный отчет может быть некачественным. Часто, если у вас есть деньги на сжигание, лучше подарить деньги или не давать их вообще.

Если вы решили дать кредит члену семьи, соглашение должно быть подробно изложено в письменной форме. Ниже приведены наиболее важные аспекты соглашения, которые необходимо заблокировать:

- График платежей — подробно описывается, как будет выплачиваться кредит, обычно один раз в неделю или один раз в месяц в указанную дату. Если ни один из этих вариантов оплаты (еженедельно или ежемесячно) вам не подходит, вы можете указать тип возврата.

- Проценты – Проценты по этому кредиту будут начисляться ежегодно. Процентная ставка не может быть больше разрешенной ставки ростовщичества в государстве заемщика. Ставка ростовщичества — это максимальный процент, который вам разрешено взимать в соответствии с законодательством штата.

Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент.

Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент. - Погашение — Поскольку это семейный кредит, это соглашение позволяет заемщику легко погасить кредит в любое время. В отличие от обычных кредитов, где предусмотрен штраф за досрочное погашение кредита, это соглашение не содержит такой формулировки.

- Расходы — Если заемщик объявляет дефолт, он будет нести ответственность за оплату всех судебных издержек и понесенных процентов.

Сядьте в присутствии двух свидетелей, когда придете к соглашению. Попробуйте найти двух свидетелей, не связанных с семьей. В случае спора вы бы не хотели, чтобы свидетели конфликтовали. После того, как все подписи будут подписаны, выпишите заемщику чек или отправьте электронный перевод онлайн. Не давайте наличные. Ради кредитора вам нужна максимальная защита, и это означает документальное подтверждение перевода денег.

Процентная ставка по семейному кредиту

Несмотря на очевидную мудрость в установлении графика погашения, идея получения процентов от родственника вступает в противоречие с тем самым семейным импульсом, который, возможно, в первую очередь мотивировал кредит. Разве семья не существует вне сфер рынка, капитализма и прибыли?

Удивительно, но проценты по семейным кредитам лучше всего рассматривать как необходимое зло.

Во-первых, возникает вопрос справедливости: предоставляя денежную сумму другому лицу, кредитор-член семьи отказывается от потенциального дохода в виде процентов. Это альтернативная стоимость получения кредита. Начисление процентов компенсирует эту потерю.

Сколько потенциального дохода теряется при предоставлении кредита члену семьи? В то время как текущие банковские процентные ставки близки к историческим минимумам, несколько более рискованный фондовый рынок принес большую прибыль как крупным, так и мелким инвесторам. Что еще? Инвестирование в рынки часто менее рискованно, чем предоставление кредита сыну или двоюродному брату.![]() Хотя вы можете не компенсировать весь упущенный инвестиционный доход, взимание некоторых процентов является справедливым.

Хотя вы можете не компенсировать весь упущенный инвестиционный доход, взимание некоторых процентов является справедливым.

Более важный вопрос связан с налогами. Если вы предоставите беспроцентный кредит выше порога подарка IRS, который в настоящее время установлен на уровне 14 000 долларов США, вы будете нести налоговые обязательства. Установка процентной ставки выше скромной «Применимой федеральной ставки» или AFR, которая диктуется правительством, предотвращает это.

Хотя штаты также устанавливают установленные законом максимальные проценты, которые могут взиматься по кредитам, эти антиростовщические лимиты не имеют значения в большинстве случаев семейного кредитования.

На что обратить внимание при получении займа у семьи

Часто заемщики обращаются к семье после того, как традиционные кредиторы отказали им. Это означает, что они находятся в шатком финансовом положении, с некоторой комбинацией непостоянного кредита и недостаточных доходов. Хотя семейные ссуды часто используются в прагматических и даже поучительных целях — для финансирования образования, консолидации долга или покупки первого дома, — важно помнить, что отказ от официальной кредитной системы может усугубить существующие кредитные проблемы. Поскольку семейный заем часто выдается за рамками официальной финансовой системы, добросовестный процесс регулярного погашения не создает кредитной истории заемщика, как это было бы в случае официального займа.

Поскольку семейный заем часто выдается за рамками официальной финансовой системы, добросовестный процесс регулярного погашения не создает кредитной истории заемщика, как это было бы в случае официального займа.

В качестве компромиссного решения семья может заручиться поддержкой стороннего процессора для облегчения погашения и сообщения результатов в бюро кредитных историй. Есть несколько конкурирующих онлайн-сервисов, в том числе популярный Loanback.com.

Семейное кредитование по сравнению с банковским кредитованием

Хотя получение формального кредита может потребовать серьезной проверки, получение кредита у семьи не всегда проще. Часто выбор в пользу семейного кредита означает замену одного вида осложнений на другой. Вам не нужно беспокоиться о том, чтобы задеть чувства банка или оттолкнуть его кредитных специалистов, но этого, конечно же, нельзя сказать о семейном кредите.

В общем, лучше всего имитировать формальный процесс, исключая административные уровни, которые могут затянуть и усложнить банковские операции. Хотя заимствование у члена семьи может быть единственным вариантом для менее кредитоспособных займов, конечной целью обычно является восстановление кредита и финансов, чтобы в будущем заимствование происходило в официальном секторе. Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Хотя заимствование у члена семьи может быть единственным вариантом для менее кредитоспособных займов, конечной целью обычно является восстановление кредита и финансов, чтобы в будущем заимствование происходило в официальном секторе. Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Видео

Бесплатная форма личной гарантии по кредиту | Со-подписант — PDF

Главная » Кредитные договоры » Персональное поручительство

Обновлено 07.08.2022

Поручительство по кредиту является документом, позволяющим привлечь физическое лицо (поручителя) к ответственности за ссудные деньги, если они не возвращены заемщик. Это дает кредитору дополнительную гарантию того, что ссудная сумма будет погашена, особенно для заемщиков с хорошей или плохой кредитной историей.

Для тех, у кого хорошая кредитная история, наличие кого-то другого, лично гарантирующего кредит, часто позволяет получить более выгодные условия финансирования, включая более низкую процентную ставку.

Образец

ПОРУЧИТЕЛЬ ПО КРЕДИТУI. ПОРУЧИТЕЛЬ . Настоящая Личная гарантия («Гарантия») предоставлена [ДАТА]:

Поручитель : [ФИО] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Поручитель»), который соглашается лично гарантировать кредит, предоставленный:

Заемщик : [ПОЛНОЕ ИМЯ] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Заемщик»), который соглашается или согласился занять деньги у:

Кредитор : [ПОЛНОЕ ИМЯ] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Кредитор»), который принимает условия настоящей Гарантии.

Гарант, Заемщик и Кредитор именуются «Стороны» и соглашаются со следующим:

II. ДЕНЬГИ В ЗАЕМ . Настоящая Гарантия связана с кредитом, предоставленным [ДАТА] («Первоначальное соглашение») в размере [СУММА] долларов США («Заемные деньги») в соответствии с его условиями.

III. ОТВЕТСТВЕННОСТЬ ГАРАНТА . Гарант соглашается взять на себя ответственность за: (отметьте один)

☐ – До установленного лимита . Гарант соглашается нести личную ответственность за Первоначальный договор в размере до [СУММА] Заемных денег («Обязательная сумма»), включая основную сумму долга, проценты и штрафы за просрочку платежа. Любые суммы, превышающие Обязательную сумму, не считаются ответственностью Гаранта.

☐ – ПОЛНОЕ Соглашение . Поручитель соглашается нести личную ответственность за весь Первоначальный договор, заключенный между Заемщиком и Кредитором, включая основную сумму, проценты и штрафы за просрочку платежа. Максимальная сумма, за которую Гарант может нести ответственность по настоящей Гарантии, не ограничена.

IV. ПРОЧИЕ УСЛОВИЯ . Стороны соглашаются о нижеследующем:

- Личная ответственность . Гарант понимает и признает, что он несет личную ответственность за условия настоящей Гарантии и Первоначального соглашения.

Это означает, что любые и все активы, находящиеся в личном владении Гаранта, подлежат повторному владению Кредитором;

Это означает, что любые и все активы, находящиеся в личном владении Гаранта, подлежат повторному владению Кредитором; - Срочный платеж . Гарант обязуется незамедлительно выплатить полную сумму основного долга, процентов и штрафов за просрочку платежа, причитающихся, как указано в Первоначальном соглашении, в дополнение к любым другим обязательствам в течение 30 дней с момента неисполнения обязательств Заемщиком.

- Ответственность заемщика . В случае невыполнения Заемщиком обязательств по Первоначальному соглашению такое невыполнение не освобождает его от ответственности по долгам, накопленным и выплаченным Гарантом. Заемщик несет ответственность за денежные средства, уплаченные Гарантом Кредитору. Заемщик признает, что Первоначальный договор передает условия от Кредитора к Гаранту, при этом Гарант имеет право обеспечивать выполнение любых и всех обязательств, взятых на себя Заемщиком.

- Споры . Любой спор, возникающий по настоящему Соглашению, может быть передан только в суд по выбору Кредитора («Применимое право»).

Если возникает спор и не может быть достигнуто соглашение о предпочтительном суде, применимым правом будет суд, который регулирует почтовый адрес Кредитора.

Если возникает спор и не может быть достигнуто соглашение о предпочтительном суде, применимым правом будет суд, который регулирует почтовый адрес Кредитора. - Делимость . Если какое-либо положение настоящей Гарантии или ее применение будет по какой-либо причине и в любой степени недействительным или не имеющим исковой силы, это не повлияет ни на оставшуюся часть настоящей Гарантии, ни на применение положения к другим лицам, организациям или обстоятельствам, тем самым , а вместо этого должны применяться в максимальной степени, разрешенной законом.

- Полное соглашение . Настоящая Гарантия содержит все условия, согласованные сторонами в отношении ее предмета, включая любые приложения и дополнения. Настоящая Гарантия заменяет все предыдущие обсуждения, договоренности и устные соглашения. Стороны соглашаются с условиями и остаются связанными до тех пор, пока Заемные деньги не будут возвращены в полном объеме.

- Личная ответственность . Гарант понимает и признает, что он несет личную ответственность за условия настоящей Гарантии и Первоначального соглашения.

В УДОСТОВЕРЕНИЕ ЧЕГО Стороны подписали настоящее Соглашение в день и год, указанные выше.

Об авторе