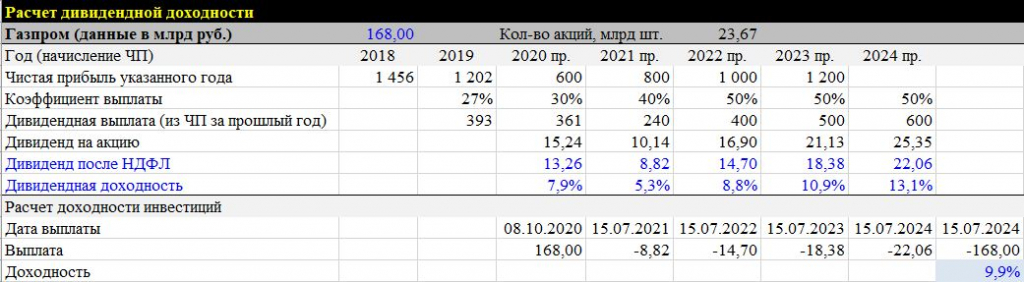

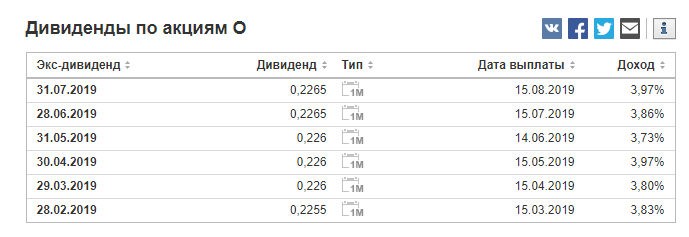

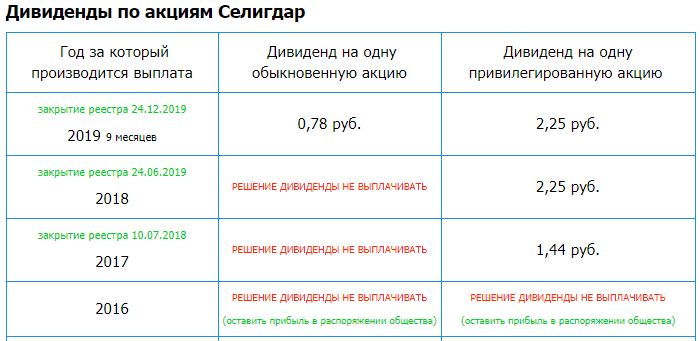

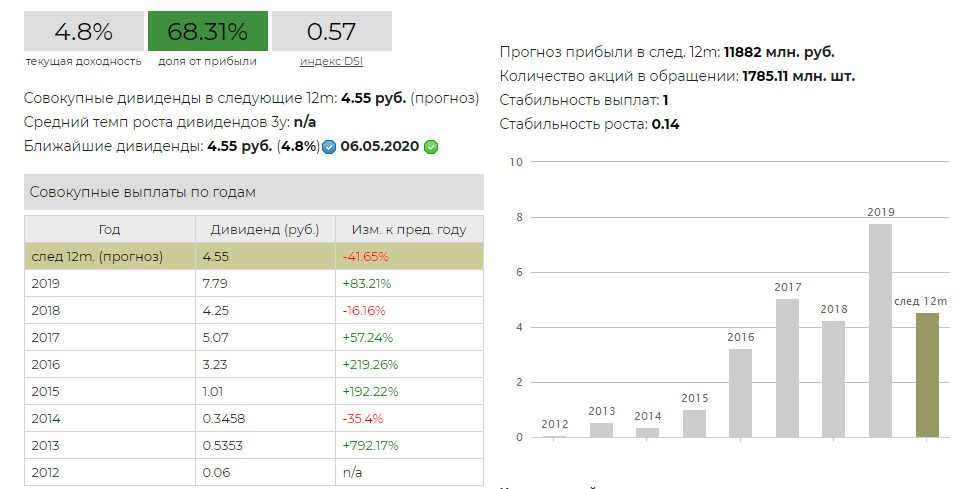

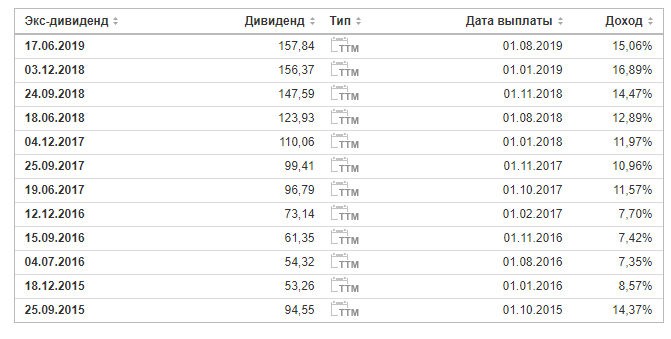

Доход дивиденды 2018: Дивиденды и даты закрытия реестра :: Аналитика :: Управляющая компания ДОХОДЪ

НК РФ Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях \ КонсультантПлюс

КонсультантПлюс: примечание.

С 01.01.2023 ст. 274 дополняется п. 22 (ФЗ от 28.06.2022 N 225-ФЗ). См. будущую редакцию.

НК РФ Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

(в ред. Федерального закона от 02.11.2013 N 306-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма налога на доходы от долевого участия в деятельности организаций определяется с учетом положений настоящей статьи.

2. В случае, если источником дохода налогоплательщика является иностранная организация, в том числе иностранная организация — эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок, а также в случае, если доходы получены акционером (участником) организации (его правопреемником) при распределении имущества ликвидируемой организации между ее акционерами (участниками), сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной пунктом 3 статьи 284 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

При этом налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в Российской Федерации, не вправе уменьшить сумму налога, исчисленную в соответствии с настоящей главой, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором Российской Федерации.

3. Если иное не предусмотрено настоящим Кодексом, российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом.

4. Лицо, признаваемое в соответствии с настоящим Кодексом налоговым агентом в отношении доходов в виде дивидендов по акциям, выпущенным российской организацией, определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным настоящим Кодексом, в порядке, предусмотренном настоящей статьей.

5. Сумма налога, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, не указанного в пункте 6 настоящей статьи, исчисляется налоговым агентом в соответствии с пунктом 4 настоящей статьи по следующей формуле:

Н = К x Сн x (Д1 — Д2),

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

КонсультантПлюс: примечание.

С 01.01.2023 абз. 5 п. 5 ст. 275 излагается в новой редакции (ФЗ от 26.03.2022 N 66-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Абз. 5 п. 5 ст. 275 (в ред. ФЗ от 17.02.2021 N 8-ФЗ) применяется к доходам, полученным налогоплательщиком в налоговых периодах начиная с 2021 г.

Сн — налоговая ставка, установленная подпунктами 1 — 2 пункта 3 статьи 284 настоящего Кодекса;

(в ред. Федеральных законов от 03.08.2018 N 294-ФЗ, от 17.02.2021 N 8-ФЗ)

Федеральных законов от 03.08.2018 N 294-ФЗ, от 17.02.2021 N 8-ФЗ)

(см. текст в предыдущей редакции)

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 7 п. 5 ст. 275 вносятся изменения (ФЗ от 26.03.2022 N 66-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Абз. 7 п. 5 ст. 275 (в ред. ФЗ от 17.02.2021 N 8-ФЗ) применяется к доходам, полученным налогоплательщиком в налоговых периодах начиная с 2021 г.

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпунктах 1 и 1.1 пункта 3 статьи 284 настоящего Кодекса, дивидендов, полученных от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые налогоплательщик имеет фактическое право и к которым применялись налоговые ставки, установленные подпунктами 1 и 1. 1 пункта 3 статьи 284 настоящего Кодекса, дивидендов, указанных в подпункте 50.1 пункта 1 статьи 251 настоящего Кодекса, а также дивидендов, к которым в соответствии с международным договором Российской Федерации, регулирующим вопросы налогообложения, применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 настоящего Кодекса) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении суммы налога по формуле, предусмотренной настоящим пунктом, и (или) при расчете величины зачета налога на прибыль организаций в соответствии с пунктом 3.1 статьи 214 настоящего Кодекса.

1 пункта 3 статьи 284 настоящего Кодекса, дивидендов, указанных в подпункте 50.1 пункта 1 статьи 251 настоящего Кодекса, а также дивидендов, к которым в соответствии с международным договором Российской Федерации, регулирующим вопросы налогообложения, применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 настоящего Кодекса) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении суммы налога по формуле, предусмотренной настоящим пунктом, и (или) при расчете величины зачета налога на прибыль организаций в соответствии с пунктом 3.1 статьи 214 настоящего Кодекса.

(в ред. Федеральных законов от 23.11.2020 N 374-ФЗ, от 17.02.2021 N 8-ФЗ)

(см. текст в предыдущей редакции)

Российская организация, выплачивающая доходы в виде дивидендов, обязана предоставить соответствующему налоговому агенту значения показателей Д1 и Д2 в порядке, установленном пунктами 5. 1 и (или) 5.2 настоящей статьи.

1 и (или) 5.2 настоящей статьи.

В случае, если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

(п. 5 в ред. Федерального закона от 28.11.2015 N 326-ФЗ)

(см. текст в предыдущей редакции)

5.1. Российская организация — эмитент ценных бумаг, выплачивающая доходы в виде дивидендов, обязана довести до сведения налогового агента значения показателей Д1 и Д2, определяемые в соответствии с пунктом 5 настоящей статьи, не позднее пяти дней с даты, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, но не позднее дня выплаты дивидендов в одной или нескольких из следующих форм:

1) электронный документ, подписанный электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи»;

2) документ на бумажном носителе, подписанный уполномоченным лицом российской организации — эмитента ценных бумаг, выплачивающей доход в виде дивидендов;

3) публикация значений показателей Д1 и Д2 на официальном сайте российской организации — эмитента ценных бумаг, выплачивающей доход в виде дивидендов;

4) дополнительная информация, содержащаяся в соответствующем платежном документе на перечисление дивидендов налоговому агенту.

(п. 5.1 введен Федеральным законом от 28.11.2015 N 326-ФЗ)

5.2. Российская организация, выплачивающая доходы в виде дивидендов по акциям, в отношении которых она не является эмитентом, обязана предоставить налоговому агенту значения показателей Д1 и Д2, определяемые в соответствии с пунктом 5 настоящей статьи, не позднее дня выплаты таких дивидендов в одной или нескольких из следующих форм:

1) электронный документ, подписанный электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи»;

2) документ на бумажном носителе, подписанный уполномоченным лицом российской организации, выплачивающей доход в виде дивидендов;

3) публикация значений показателей Д1 и Д2 на официальном сайте российской организации, выплачивающей доход в виде дивидендов;

4) дополнительная информация, содержащаяся в соответствующем платежном документе на перечисление дивидендов налоговому агенту.

(п. 5.2 введен Федеральным законом от 28.11.2015 N 326-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 1 п. 6 ст. 275 вносятся изменения (ФЗ от 26.03.2022 N 66-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

П. 6 ст. 275 (в ред. ФЗ от 17.02.2021 N 8-ФЗ) применяется к доходам, полученным налогоплательщиком в налоговых периодах начиная с 2021 г.

6. В случае, если организация, признаваемая в соответствии с настоящим Кодексом налоговым агентом, выплачивает доходы в виде дивидендов иностранной организации, налоговая база налогоплательщика — получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется налоговая ставка, установленная подпунктом 3 пункта 3 статьи 284 настоящего Кодекса (если иные налоговые ставки не предусмотрены международным договором Российской Федерации, регулирующим вопросы налогообложения).

(в ред. Федерального закона от 17.02.2021 N 8-ФЗ)

(см. текст в предыдущей редакции)

В случае, если получателями дохода в виде дивидендов, выплачиваемых иностранной организации, действующей в интересах третьих лиц, являются организации, признаваемые налоговыми резидентами Российской Федерации, сумма налога, удерживаемого из суммы таких дивидендов, определяется на основании пункта 5 настоящей статьи.

(абзац введен Федеральным законом от 28.11.2015 N 326-ФЗ; в ред. Федерального закона от 17.02.2021 N 8-ФЗ)

(см. текст в предыдущей редакции)

7. Налоговым агентом при осуществлении выплат доходов в виде дивидендов по акциям, выпущенным российской организацией, признаются:

КонсультантПлюс: примечание.

Пп. 1 п. 7 ст. 275 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

1) российская организация, осуществляющая выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам, на следующих счетах:

лицевом счете владельца;

депозитном лицевом счете применительно к организации, которая имеет право на получение ценных бумаг с указанного счета;

счете неустановленных лиц применительно к организации, в отношении которой установлено право на получение такого дохода;

лицевом счете доверительного управляющего, если этот доверительный управляющий не является профессиональным участником рынка ценных бумаг;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 6 пп. 1 п. 7 ст. 275 вносятся изменения (ФЗ от 26.03.2022 N 66-ФЗ). См. будущую редакцию.

лицевом счете иностранного номинального держателя, лицевом счете иностранного уполномоченного держателя, лицевом счете депозитарных программ, лицевом счете иностранного регистратора, открытых в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях»;

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ)

2) доверительный управляющий при выплате доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода по таким акциям, на лицевом счете или счете депо этого доверительного управляющего в случае, если этот доверительный управляющий на дату приобретения акций, указанных в настоящем подпункте, является профессиональным участником рынка ценных бумаг;

3) депозитарий, осуществляющий выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, права по которым учитываются в таком депозитарии на дату, определенную в решении о выплате (об объявлении) дохода по ценным бумагам, на следующих счетах (если иное не предусмотрено подпунктом 4 настоящего пункта):

(в ред. Федерального закона от 25.12.2018 N 493-ФЗ)

Федерального закона от 25.12.2018 N 493-ФЗ)

(см. текст в предыдущей редакции)

счете депо владельца этих ценных бумаг, в том числе торговом счете депо владельца;

открытом депозитарием счете неустановленных лиц применительно к организации, в отношении которой установлено право на получение такого дохода;

счете депо иностранного номинального держателя;

счете депо иностранного уполномоченного держателя;

счете депо депозитарных программ;

депозитном счете депо применительно к организации, которая имеет право на получение ценных бумаг с указанного счета;

субсчете депо, открытом в депозитарии в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности», за исключением субсчета депо номинального держателя;

субсчете депо, открытом в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах»;

4) российская организация, выплата доходов в виде дивидендов по акциям которой осуществляется депозитарием, в случае, предусмотренном пунктом 1. 6 статьи 312 настоящего Кодекса.

6 статьи 312 настоящего Кодекса.

(пп. 4 введен Федеральным законом от 25.12.2018 N 493-ФЗ)

(п. 7 в ред. Федерального закона от 28.11.2015 N 326-ФЗ)

(см. текст в предыдущей редакции)

8. Доверительный управляющий, осуществляющий доверительное управление имуществом, по которому был выплачен доход в виде дивидендов, не являющихся дивидендами по акциям, выпущенным российской организацией, признается налоговым агентом в отношении такого дохода в случае, если соответствующий доход выплачивается учредителю (выгодоприобретателю) управления, являющемуся иностранной организацией, при условии, что у источника выплаты дохода налог с дохода не был удержан или был удержан в сумме меньшей, чем сумма налога, исчисленная для указанной иностранной организации.

9. Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление, признается учредитель (учредители) доверительного управления (выгодоприобретатель) в случае, если доверительный управляющий получает соответствующие доходы в виде дивидендов не в интересах паевого инвестиционного фонда.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования, признается соответствующий фонд (компания).

10. Налог с доходов по ценным бумагам, учитываемым по счетам, указанным в абзацах четвертом, пятом и шестом подпункта 3 пункта 7 настоящей статьи, исчисляется и удерживается налоговым агентом в соответствии со статьями 214.6 и 310.1 настоящего Кодекса.

(п. 10 в ред. Федерального закона от 28.11.2015 N 326-ФЗ)

(см. текст в предыдущей редакции)

Мониторинг законодательства и судебной практики №54 (03 декабря

| НОВОСТИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА |

В Налоговый кодекс Российской Федерации внесен пакет поправок, связанных с налогообложением доходов по ценным бумагам.

- Федеральный закон от 25.

12.2018 № 493-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах».

12.2018 № 493-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах».

12.2018 № 493-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах».

12.2018 № 493-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах».Данный закон определяет особенности налогообложения дивидендов, если дивиденды выплачиваются иностранной организации, но фактическое право на них имеет российская организация, по акциям (долям) которой выплачиваются эти дивиденды.

В соответствии с новым абзацем 8 пункта 1.1. статьи 312 НК РФ, «если российская организация прямо участвует в иностранной организации и такая иностранная организация признает отсутствие у нее фактического права на доход в виде дивидендов по акциям (долям) этой российской организации (депозитарным распискам, удостоверяющим права на акции этой российской организации), эта российская организация признается имеющей фактическое право на такой доход в порядке и с учетом особенностей, которые установлены пунктом 1.6 настоящей статьи».

По существу речь идет о т.н. «закольцованной» выплате дивидендов, когда сначала российская организация выплачивает дивиденды иностранной организации, в которой эта российская организация имеет долю прямого участия, а потом иностранная организация выплачивает дивиденды этой же российской организации.

В таком случае доход российской организации в виде дивидендов, полученных от иностранной организации, освобождается от налогообложения, если соблюдены условия, указанные в пункте 1.6. статьи 312 НК РФ, по сумме и срокам выплаты дивидендов.

Если дивиденды по акциям российской организации выплачиваются иностранной организации через депозитарий, то российская организация обязана своевременно (до даты выплаты дохода) сообщить депозитарию информацию, необходимую, чтобы депозитарий правильно определил сумму дивидендов, не облагаемую налогом.

Указанные поправки вступили в силу с 1 января 2019 г.

- Федеральный закон от 25.12.2018 № 490-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Федеральный закон «О внесении изменений в часть первую и главу 25 части второй Налогового кодекса Российской Федерации (в части особенностей налогообложения международных холдинговых компаний)».

Налоговая ставка в отношении доходов, получаемых иностранными организациями и физическими лицами – нерезидентами, в виде дивидендов по акциям международных холдинговых компаний, устанавливается в размере 5 % при соблюдении следующих условий:

— международная холдинговая компания, по акциям которой выплачивается доход, должна быть публичной компанией на день принятия выплаты доходов;

— иностранная организация, которая была зарегистрирована в РФ в качестве международной холдинговой компании, по состоянию на 1 января 2018 года являлась публичной компанией.

Также предусмотрены различные льготные особенности налогообложения для налогоплательщиков, в отношении которых действуют «меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации».

Поправки в НК РФ, внесенные Федеральным законом от 25.12.2018 № 490-ФЗ, вступили в силу с 28 декабря 2018 г.

Доход от дивидендов — январь 2018 г.

- Стратегия дивидендов

04 февраля 2018 г. 5:58 AM ETMCD, MMM, CNI, ABBV, JNJ, CAH, CNR: CA14 Комментарии

Дивиденд. 2018 год в самом разгаре, и дивиденды продолжают поступать. Как канадец, я надеюсь, что вы диверсифицировали свою деятельность в США, чтобы извлечь выгоду из раскаленного докрасна американского фондового рынка. Независимо от вашей инвестиционной стратегии, вы должны иметь доступ к рынку США.

Я изучал акции промышленных компаний, и почти все из 30 акций, которые я перечислил, торговались на своих пиках. Это впечатляет, так как это было большинство акций, а не только 1 или 2.

Если вы следили за мной в течение долгого времени, вы должны знать, что у меня есть портфельная стратегия, в которой я нацеливаюсь на определенный процент в каждом секторе, а также ограничиваю свои риски до 5% или меньше, что определяет, сколько акций я должен держать в каждом секторе по цене минимум. Эти два столпа портфельной стратегии лишают инвестиции эмоций;

- Секторальные цели

- Удерживающая капитализация в портфеле

За последние 5 лет я несколько раз корректировал свои цели, основываясь на своих открытиях и знаниях в области инвестирования. Я начал с более усредненного подхода по секторам, но по пути у меня было несколько осознаний:

- У меня нет облигаций. Стратегия наличия отношения облигаций к акциям в зависимости от вашего возраста не является стратегией, которую я считаю адекватной в условиях низкой процентной ставки, в которой мы находимся, и с нашей ожидаемой продолжительностью жизни. По мере того, как я приближаюсь к тому, чтобы жить за счет своего портфеля, я разработаю стратегию ступенчатых облигаций для доступа к наличным деньгам на долгие годы.

- У меня нет базовых материалов. Я просто не разбираюсь в рынках, а товарный бизнес — это не та область, на изучение которой я хочу тратить время. Поэтому я решил некоторое время назад отказаться от Potash и Agrium и держаться подальше от сектора.

- У меня нет Consumer Cyclical. В общем, мне было трудно найти компании, которые я хотел бы держать. У меня был McDonald’s (MCD) в течение 5 лет, и по мере того, как мой портфель рос и мне нужно было найти другие активы, я не мог остановиться ни на каких акциях и предпочитал другие сектора. Я принял решение держаться подальше от сектора.

По мере того, как я приближаюсь к тому, чтобы жить за счет своего портфеля, я разработаю стратегию ступенчатых облигаций для доступа к наличным деньгам на долгие годы.

По мере того, как я приближаюсь к тому, чтобы жить за счет своего портфеля, я разработаю стратегию ступенчатых облигаций для доступа к наличным деньгам на долгие годы.Сделки с акциями

Я наконец-то добавил новую акцию в свой промышленный сектор, используя наличные деньги и мой взнос в TFSA 2018 года. Я купил 3M (MMM), и это составляет 3,38% моего портфеля, в то время как Канадская национальная железная дорога [TSE:CNR] (NYSE:CNI) составляет 7,34% моего портфеля.

В то время как я мог бы продать 30% своих активов CNR, мои инвестиции в здравоохранение выросли, и AbbVie (ABBV) лидирует с портфелем в 8,22%. В соответствии со стратегией моего портфеля мне также нужно добавить еще одну акцию в сфере здравоохранения. С целью 16% и максимальной экспозицией 5% мне нужно 4 холдинга, а у меня только три с Johnson & Johnson (JNJ), AbbVie и Cardinal Health (CAH).

Диверсификация по секторам — январь 2018 г.

После покупки 3M и сезона отчетности моя диверсификация выглядит так, как показано ниже. Мне нравится использовать новые деньги для ребалансировки, но, возможно, стоит использовать февраль, май, август и ноябрь в качестве месяцев для ребалансировки. Это месяц после сезона отчетности, в котором будут учитываться колебания, связанные с прибылью.

Доход от дивидендов

Мой доход от дивидендов за январь 2018 года составляет 1485,79 долларов США. Это на 400 долларов больше, чем в январе 2017 года, и примерно на 40% больше, чем в прошлом году. Годом ранее у меня был рост на 25%. С тех пор, как я переключился на рост дивидендов, мой доход от дивидендов рос год за годом. Мои критерии выбора акций сосредоточены на акциях с ростом дивидендов с 10-процентным среднегодовым ростом в течение 10 лет, и это сработало хорошо.

Годом ранее у меня был рост на 25%. С тех пор, как я переключился на рост дивидендов, мой доход от дивидендов рос год за годом. Мои критерии выбора акций сосредоточены на акциях с ростом дивидендов с 10-процентным среднегодовым ростом в течение 10 лет, и это сработало хорошо.

РАСКРЫТИЕ: Обратите внимание, что у меня может быть должность в одном или нескольких перечисленных холдингах. Полный список моих активов см. в моем Дивидендном портфеле.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Обратите внимание, что это сообщение в блоге представляет мое мнение, а не совет/рекомендацию. Я не финансовый консультант, я не имею права давать финансовые советы. Прежде чем покупать какие-либо акции/фонды, проконсультируйтесь с квалифицированным специалистом по финансовому планированию. Принимайте свои инвестиционные решения на свой страх и риск — см. мой полный отказ от ответственности для получения более подробной информации.

Эта статья была написана пользователем

Получатель дивидендов

1,64 тыс. подписчиков

Я увлечен созданием портфеля доходов от дивидендов, чтобы накопить богатство и выйти на пенсию. Я ищу солидные компании с оптимальной дивидендной доходностью и ростом.

Комментарии (14)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

00

00 00

00 США

США США

США США

США

Об авторе