Доход приложения: Сколько можно заработать на мобильном приложении — Сервисы на vc.ru

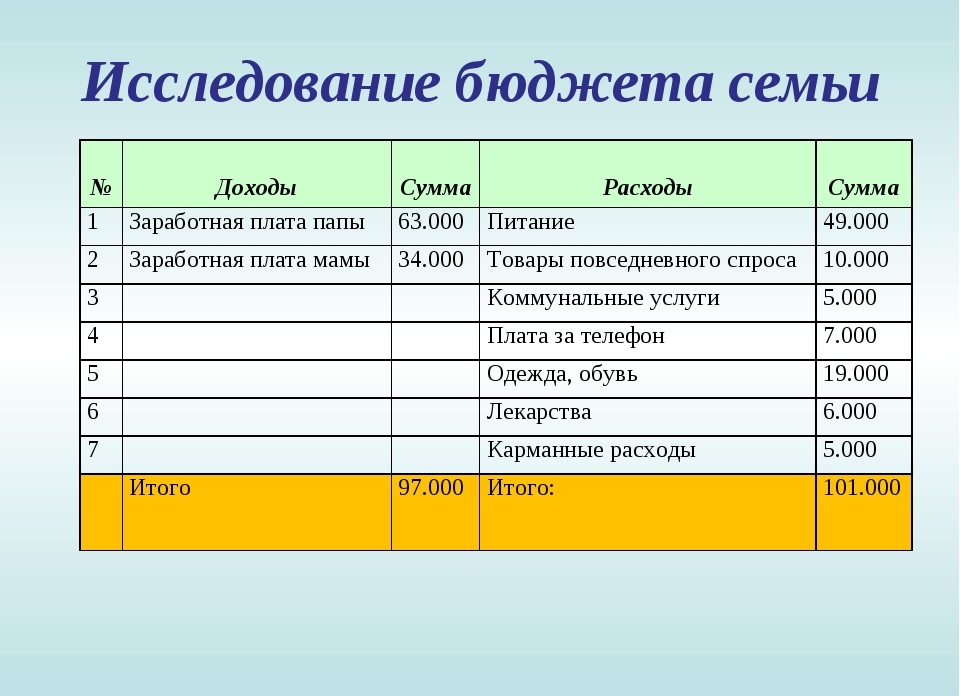

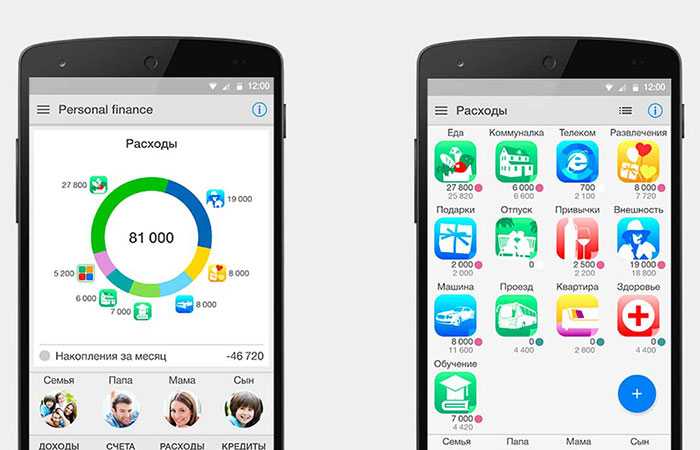

9 лучших приложений для учета финансов

Как сохранить деньги

Екатерина Надежкина

19 августа 2021 17:31

Можно сколько угодно изучать искусство инвестиций или вычислять, где выгоднее открыть вклад и купить доллары. Но настоящая финансовая грамотность начинается с планирования личного бюджета — мы собрали 9 лучших приложений, которые помогут вам в этом.

CoinKeeper

Для тех, у кого есть мобильные банки и кто ведет совместный бюджет

В приложении есть удобный виджет: вы перетаскиваете монетку с нужного кошелька в статью расходов и вносите сумму. После списания можно увидеть, сколько денег осталось на счету.

С помощью CoinKeeper вы можете устанавливать фиксированный месячный лимит на определенные категории и отслеживать, какую часть вы уже потратили. А также синхронизироваться с другими устройствами и вести совместный бюджет, например, с членами семьи.

Плюсы

Можно импортировать все данные сразу из приложения мобильного банка.

Есть напоминания о регулярных платежах по категориям.

Статистика, которую можно кастомизировать: вы сами распределяете доходы и расходы по категориям и устанавливаете план и лимиты.

Минусы

Навязчивая реклама остается в приложении даже после покупки премиум-подписки.

Функция совместного учета платная.

Платформа и стоимость

AppStore, GooglePlay, бесплатно со встроенными покупками подписок (299 р. в месяц, 1090 р. в год)

Monefy

Для тех, кому хочется вести детальный учет всех расходов и доходов — особенно, если покупки в разных валютах

У Monefy привлекательный и интуитивно понятный интерфейс. Все траты представлены на диаграмме на главном экране — можно отследить их за день, неделю или месяц по разным категориям. Приложение поддерживает несколько валют.

Плюсы

Можно выбрать отчетный период и составить наглядную статистику расходов с графиками.

Поддерживает несколько счетов одновременно.

Есть встроенный калькулятор.

Минусы

Возникают проблемы с синхронизацией с приложениями банков и другими устройствами.

Функции совместного и мультивалютного учета и планирования платежей платные.

Платформа и стоимость

AppStore, GooglePlay, бесплатно и с подпиской (279 р.)

Money Lover

Для тех, кто хочет контролировать каждую копеечку

В приложении есть множество подкатегорий, также ими можно управлять — добавлять или удалять.

Чтобы не забыть записать расходы в указанное время, пользователь может установить напоминание. А еще есть режим путешествий — все траты помечаются отдельной меткой и их можно привязать к разным людям!

Плюсы

Возможность внесения еще неоплаченных счетов заранее.

Уведомления о достижении установленного лимита и оповещения об обязательных платежах.

Минусы

Нельзя синхронизировать приложение с российскими банками.

Функции импорта данных в Excel и возможности учета в нужной валюте платные.

Платформа и стоимость

AppStore, GooglePlay, бесплатно и с подпиской (от 179 р.)

«Дзен-мани: учет расходов»

Для всех, кто платит картами и хочет вести финансовый учет с прогнозом на будущее

Приятный интерфейс и наглядная статистика в виде круговых диаграмм. Приложение сканирует чеки, распознает сообщения от банков и позволяет импортировать данные из банковских приложений.

Приложение сканирует чеки, распознает сообщения от банков и позволяет импортировать данные из банковских приложений.

Плюсы

Аналитика и статистика приложения, которая составляет приблизительный план на месяц: сколько денег понадобится на обязательные платежи, сколько будет потрачено по разным категориям, и сколько останется в свободном доступе.

Есть импорт данных в Excel.

Минусы

Данные импортируются не всегда корректно, и не всегда работает синхронизация с банками.

Функции распознаваний сообщений от банков и сканирования чеков платные.

Платформа и стоимость

AppStore, GooglePlay, бесплатно и с подпиской (от 99 р.)

Money Flow

Для тех, кому важно максимально детально отслеживать, где и на что именно были потрачены деньги

Классический планировщик для учета финансов с простым и лаконичным дизайном. Приложение синхронизируется с другими устройствами, а траты доступны в виде ленты операций или диаграммы. Есть функция повтора операций — например, можно привязать оплату кредита и не вводить данные каждый месяц вручную.

Плюсы

Можно прикреплять изображения к операциям.

Учет переводов между своими счетами.

Можно добавлять геометки и запоминать локации операций.

Минусы

Функции защиты входа от посторонних лиц и возможности прикреплять фотографии и геометки платные.

Платформа и стоимость

AppStore, бесплатно и с подпиской (от $3,49)

«Тяжеловато»

Для тех, кто склонен к импульсивному шопингу и кому нужно контролировать спонтанные траты

Бесплатное приложение, которое научит вас контролировать свои расходы: оно анализирует ваш месячный бюджет и вычисляет дневной лимит. Если вы потратите меньше или больше, сервис рассчитает новый бюджет.

Плюсы

Повышает дисциплину в вопросах финансов и помогает не выходить за рамки ограниченного бюджета.

Минусы

Нет категорий трат.

Платформа и стоимость

AppStore, GooglePlay, бесплатно

Moneon

Для тех, кто хочет вести личный или семейный бюджет

Приложение похоже на «Тяжеловато»: оно рассчитывает лимит трат и предупреждает вас, когда вы к нему приближаетесь. Но у сервиса есть все функции стандартного менеджера финансов, включая синхронизацию с другими устройствами и распознавание сообщений от банков.

Но у сервиса есть все функции стандартного менеджера финансов, включая синхронизацию с другими устройствами и распознавание сообщений от банков.

Плюсы

Неограниченное количество кошельков членов семьи и именные расходы.

Подробный анализ итогов месяца, которые можно удобно импортировать в PDF.

Минусы

Могут возникнуть проблемы с использованием других валют.

Функции распознавания сообщений от банков, синхронизации профиля и прикрепления изображений платные.

Платформа и стоимость

AppStore, GooglePlay, бесплатно и с подпиской (от 69 р.)

Buddy

Для тех, кто ведет совместный бюджет

У приложения милый дизайн в розовых оттенках. Оно предназначено для ведения совместного бюджета: вы платите за подписку один раз и подключаете других через приглашения на имейл. Пользователь может учитывать расходы по категориями и делить их с членами семьи или друзьями.

Плюсы

Есть возможность планировать и распределять расходы с друзьями или на конкретные события, например отпуск.

Минусы

Нет синхронизации с банками.

В бесплатной версии подходит записывать расходы и доходы может только один пользователь.

Платформа и стоимость

AppStore, бесплатно и с подпиской (от 229 р.)

«Ежедневный бюджет»

Для тех, кому нужна копилка

Для основательного планирования финансов этот сервис простоват, но хорошо подойдет для ежедневного учета.

Вы сможете рассчитать ежедневный бюджет по формуле, исходя из вашего личного плана на расходы и финансовых целей. Разработчики внедрили элементы геймификации и обещают, что процесс накопления превратится в увлекательную игру.

Плюсы

Накопления в игровом формате, интерактивная копилка.

Минусы

Иногда возникают проблемы с расчетом бюджета на день.

В бесплатной версии есть ограничения на количество категорий и аналитических отчетов.

Платформа и стоимость

AppStore, бесплатно и с подпиской (от 149 р.)

расскажите друзьям

ᐈ Доходы, скачивания, источники трафика и аудитория конкурента — GoPractice

Меня часто спрашивают о том, как можно узнать, сколько скачиваний у мобильного приложения конкурента, как оно привлекает пользователей, какая у него аудитория, сколько оно зарабатывает?

Узнать показатели мобильного приложения конкурента часто полезно и почти всегда просто интересно. Сегодня я расскажу про сервисы, которые помогут вам это сделать.

Сегодня я расскажу про сервисы, которые помогут вам это сделать.

Скачивания и доходы мобильного приложения конкурента

У Sensor Tower есть премиальный продукт, который называется Store Intelligence. Как и аналогичный продукт от App Annie — он платный и дорогой. Но у Sensor Tower есть ограниченная бесплатная версия, которой в большинстве случаев бывает достаточно, чтобы получить ответы на основные вопросы.

↓ Чтобы глубже разобраться в том, как создаются, развиваются и масштабируются продукты, пройдите обучение в симуляторах GoPractice.

→ В «Симуляторе управления продуктом на основе данных» вы научитесь принимать решения с помощью данных и исследований при создании продукта.

→ В «Симуляторе управления ростом продукта» найдете пути управляемого роста и масштабирования продукта.

→ В «Симуляторе SQL для продуктовой аналитики» поймете, как применять SQL для решения продуктовых и маркетинговых задач.

→ Не знаете с чего начать? Пройдите бесплатный тест для оценки навыков управления продуктом. Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

→ Еще больше ценных материалов и инсайтов — в телеграм-канале GoPractice.

С помощью Sensor Tower вы можете узнать количество скачиваний любого мобильного приложения за предыдущий месяц.

По этой ссылке, например, мы можем узнать, что в феврале 2016 года Telegram на iOS скачали 880 тысяч раз. А по этой ссылке, что за тот же период на Android Telegram скачали 1,9 миллиона раз. Запомните эти цифры: они нам пригодятся немного позже.

Sensor Tower также позволяет оценивать доходы мобильных приложений от внутренних покупок.

Давайте посмотрим на MSQRD, который последний месяц занимал первые позиции в чартах App Store в большинстве стран.

Дело в том, что у сервисов вроде Sensor Tower и App Annie часто возникают проблемы с оценками скачиваний и доходов для приложений, которые занимают топовые места в чартах. Подобные сервисы оценивают скачивания и доходы на основе положения приложения в чартах магазинов, а для приложения на 1 месте предсказать количество скачиваний сложно, так как оно не ограничено сверху (разве что количеством девайсов, но это не всегда помогает).

Sensor Tower показывает 9,2 млн скачиваний MSQRD за февраль, а за январь показывало 1 млн скачиваний. Цифры очень хорошо бьются с анонсами, которые были в прессе. Миллион пользователей спустя месяц, 10 миллионов пользователей спустя два.

По моим наблюдениям, это достаточно точный инструмент. Почти на всех проектах, где у меня была возможность сравнить реальные показатели и оценки Sensor Tower, попадание было хорошим.

Так что теперь вы можете весьма точно оценить количество скачиваний и доход мобильных приложений ваших конкурентов. Да и друзей тоже.

На всякий случай напомню, что оценить общее количество скачиваний приложения в Google Play можно прямо на его странице в маркете.

Получайте знания там, где вам удобно

Делимся новостями GoPractice и новыми материалами для профессионального развития в нашей почтовой рассылке и в телеграм-канале

Аудитория мобильного приложения конкурента

Оценить аудиторию приложения конкурента — задача нетривиальная.

Когда-то давно существовал сервис Insights Onavo, который оценивал аудиторию приложений для US. Но после того как Facebook купил их, сервис был закрыт.

Из доступных сейчас бесплатных способов узнать аудиторию другого приложения мне известен лишь один, да и тот не внушает большого доверия. В самом Facebook есть небольшой хак: введите название интересующего вас приложения в поисковую строку, и вот, что вы увидите:

Я, к сожалению, не знаю, как именно считаются эти данные и насколько им можно доверять. В большинстве случаев они меня сильно смущают: цифры выглядят сильно заниженными.

Например, у Game of War более 1,5 миллиона скачиваний за месяц, а Facebook показывает лишь 100k+ MAU. У меня есть пара предположений, объясняющих столь низкие цифры. Возможно, тут все же отображается не MAU, а DAU. А может быть, все дело в особенностях встраивания Facebook SDK в конкретных приложениях. Но это лишь догадки.

Источники трафика мобильного приложения конкурента

Откуда ваши конкуренты получают скачивания? Это очень интересный вопрос.

Этот ответ можно найти в Similarweb. С его помощью вы можете получить примерную картину того, как люди находят интересующее вас мобильное приложение: через поиск, в чартах, через фичеринги, через другие механизмы стора.

Еще одна интересная возможность сервиса — посмотреть по каким поисковым запросам люди попадают на страницу приложения. Там редко бывают откровения, но иногда все достаточно интересно.

Где конкуренты покупают трафик для своих мобильных приложений?

Этот вопрос должен особенно интересовать тех, кто продвигает свои приложения в рекламных сетях. Находить новые источники трафика и хитрые подходы для популярных рекламных сетей — единственный способ выживания на суперконкурентном мобильном рынке с ограниченным количеством источников трафика.

Если вам интересно, покупает ли вообще какое-то приложение себе пользователей или нет, то можно воспользоваться Sensor Tower.

Он платный, но на странице приложения можно получить ограниченную информацию бесплатно. Вы можете узнать, крутится ли у приложения какая-то реклама в сетях, которые отслеживает Sensor Tower. И если да, то в каком количестве сетей.

По личному опыту, сервис неплохо работает для iOS, но для Android — заметно хуже. С его помощью мы, например, можем узнать, что:

- App in the Air уже как пару месяцев экспериментирует с рекламой в Instagram

- King of Thieves закупает трафик в 9 сетках, а также увидеть креатив, который используется в Chartboost

- War Robots Multiplayer Battles крутят видео рекламу в Adcolony

Вот еще сервисы, которые позволяют отслеживать рекламные активности конкурентов:

- WhatRunsWhere. С этим сервисом я познакомился, когда они еще были в бете и давали бесплатный доступ. Сейчас сервис платный. Позволяет посмотреть, где крутится реклама интересующих вас мобильных приложений, какие используются креативы, каковы ключевые показатели.

- Appscotch. Лично не работал с сервисом. Со слов знакомых: покрывает лишь несколько больших рекламных каналов, но зато предоставляет по ним подробную детальную информацию (вплоть до потраченных бюджетов).

ASO (Appstore Search Optimization) и отслеживание активностей мобильных приложений конкурентов

Для многих мобильных приложений основным источником трафика являются сами сторы. Люди находят приложения через поиск, через рекомендательные механизмы, через фичеринги и т.д.

С отслеживанием позиций по ключевым словам в Appstore и Google Play, ASO (Appstore Search Optimization) активностей, позиций в чартах сторов и фичерингов собственных и конкурентных мобильных приложений вам помогут следующие сервисы:

- Sensor Tower

- AppFollow

- ASODesk

- App Annie

Сервисы из комментариев

Спасибо всем, кто поделился сервисами, которые использует сам. Я собрал их здесь:

https://prioridata.com/ — скачивания и доходы других приложений с хорошей детализацией

https://www. apptopia.com/ — скачивания, доходы и установленные SDK

apptopia.com/ — скачивания, доходы и установленные SDK

http://admobispy.com/ — отслеживание рекламы других приложений

http://www.androidrank.org/ — наиболее популярные приложения по категориям в Google Play

http://www.adstracker.io/ — отслеживание рекламы конкурентов в Facebook

Зачем знать показатели приложений конкурентов?

Я очень люблю изучать цифры разных приложений.

Во-первых, это интересно. Ты получаешь доступ к данным, которые все обычно скрывают.

Во-вторых, это очень хороший инструмент, чтобы оценить примерный размер интересующего тебя сегмента рынка и понять, на что ты можешь там рассчитывать.

В-третьих, подобный анализ часто позволяет найти много невидимых со стороны особенностей продуктов и механизом их дистрибуции. Например, оказывается, что у похожих продуктов на порядок отличается монетизация. Или какое-то приложение после очередного обновления взлетает по трафику или по деньгам.

Уделите несколько часов своего времени и изучите приложения ваших конкурентов с помощью сервисов, про которые я рассказал в этой статье. Я уверен, что вы найдете много интересного.

Я уверен, что вы найдете много интересного.

Подписка

на новости и

материалы

Получайте знания там, где вам удобно

Делимся новостями GoPractice и новыми материалами для профессионального развития в нашей почтовой рассылке и в телеграм-канале

Главная страница / Рынок / Как узнать доходы, скачивания, источники трафика и аудиторию мобильного приложения конкурента?

Что считается доходом по кредитной заявке?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Почему важен ваш доход

- Виды дохода, которые вы часто можете использовать

- Виды дохода и льгот, которые вы часто не можете использовать

- Все ли кредиторы учитывают ваши доходы и долги?

- Подготовка к следующему заявлению

Ваш доход может повлиять на вашу способность претендовать на получение новой кредитной карты или займа, а также на предложения, которые вы получаете. Но не всегда ясно, что именно кредитор будет считать частью вашего дохода. Отчасти это связано с тем, что правила могут зависеть от кредитора и типа кредита. Тем не менее, есть общие рекомендации, которым вы можете следовать при расчете своего дохода.

Но не всегда ясно, что именно кредитор будет считать частью вашего дохода. Отчасти это связано с тем, что правила могут зависеть от кредитора и типа кредита. Тем не менее, есть общие рекомендации, которым вы можете следовать при расчете своего дохода.

Почему ваш доход имеет значение

Кредиторы рассматривают различную информацию, прежде чем принять решение об одобрении вашей заявки и условий, которые вам будут предложены, например, кредитный лимит или сумма кредита и процентная ставка. Ваша история с компанией, кредитные рейтинги, отчеты о кредитных операциях, доход и непогашенные долги могут быть факторами. Некоторая информация, которую рассматривает кредитор, исходит из вашего кредитного отчета или их внутренних записей.

Однако ваш доход не является частью вашего кредитного отчета, поэтому вы должны указать его самостоятельно в заявлении, поэтому вам необходимо знать, какие виды дохода включать. Вас также могут попросить предоставить подтверждающие документы, такие как платежные квитанции или налоговые декларации. А кредиторы могут использовать компьютерные модели для оценки доходов некоторых заявителей.

А кредиторы могут использовать компьютерные модели для оценки доходов некоторых заявителей.

Виды дохода, которые вы часто можете использовать

Как правило, при подаче заявления вы можете использовать следующие источники дохода. Чтобы получить общий годовой валовой доход, сложите суммы, которые вы получаете, до вычета налогов и пособий:

- Трудоустройство : Почасовая заработная плата и оклады, которые вы получаете как штатный или неполный рабочий день, включая ваши бонусы, чаевые и комиссии.

- Самозанятость : Деньги, которые вы зарабатываете в качестве подрядчика, рабочего или владельца бизнеса.

- Инвестиции : Проценты, дивиденды, купонные выплаты и другие виды доходов от инвестиций.

- Пенсия : Социальное обеспечение, пенсии, аннуитеты и снятие средств с пенсионных счетов.

- Государственная помощь : Может включать доход социального обеспечения по инвалидности и жилищные ваучеры (при подаче заявления на ипотеку).

- Страховые платежи : Для полисов, которые обеспечивают постоянное покрытие, например, долгосрочная нетрудоспособность и компенсация работникам.

- Доход других людей : Иногда вы можете включить доход или имущество супруга/супруги, партнера или члена семьи, если у вас есть разумный доступ к средствам. Например, если доход вашего супруга депонирован на совместный счет.

- Алименты, алименты и отдельное содержание : Вы можете, но не обязаны учитывать это как доход.

- Некоторая финансовая помощь : Часть стипендий, грантов, заработной платы за учебу и иногда студенческие ссуды, которые вы получаете напрямую.

- Регулярное пособие : Деньги, которые вы регулярно получаете от кого-то еще, например, пособие от родителей, пока вы учитесь в школе.

- Прочие доходы : Менее распространенные виды доходов также могут учитываться, например, лицензионные платежи, доверительные выплаты и доход от приемных родителей.

Если вам меньше 21 года

Закон о кредитных картах проводит различие между заявителями на получение кредитных карт, которым не исполнилось 21 года. Если вам от 18 до 20 лет, вы можете использовать только свой независимый доход или активы при подаче заявки на кредитную карту. Пособие может учитываться, но вы не можете включить доход родственника или друга, даже если они помогут вам оплатить счет.

Типы доходов и льгот, которые вы часто не можете использовать

Кредиторы, как правило, хотят, чтобы вы перечислили только регулярные и текущие источники дохода, которые вы можете использовать для погашения долга. В результате следующее может не учитываться:

- Пособие по безработице : Пособие по безработице Обычно можно получать только в течение ограниченного периода времени. Однако могут быть исключения для сезонных работников, которые регулярно собирают пособие по безработице.

- Неденежная помощь : Например, ваучеры или субсидии на коммунальные услуги и уход за детьми.

- Выигрыши в лотерею и подарки : Когда это разовые события.

- Некоторая финансовая помощь : Средства, которые идут непосредственно в вашу школу для оплаты расходов на обучение, не являются частью вашего дохода.

- Кредиты : Большинство кредитов не считаются доходом, потому что вам нужно вернуть деньги.

Кредиторы могут иметь право голоса в отношении того, какие виды доходов они будут рассматривать. Если у вас есть какие-либо вопросы, вы можете позвонить и спросить кредитора, прежде чем подать заявку.

Все ли кредиторы учитывают ваши доходы и долги?

Большинство кредиторов хотят быть уверены — и многие из них обязаны по закону подтверждать, — что вы можете позволить себе погасить свой долг. Ваш доход является частью уравнения, наряду с другими вашими непогашенными ежемесячными финансовыми обязательствами.

Кредиторы могут использовать эту информацию для расчета:

- Отношение долга к доходу (DTI) : Ваш DTI сравнивает ваш валовой ежемесячный доход и все ваши ежемесячные платежи по долгам.

Различные типы кредиторов проверят ваш текущий DTI и то, как новая учетная запись повлияет на него. Может быть максимально допустимый DTI, например 43% для квалифицированных ипотечных кредитов.

Различные типы кредиторов проверят ваш текущий DTI и то, как новая учетная запись повлияет на него. Может быть максимально допустимый DTI, например 43% для квалифицированных ипотечных кредитов. - Отношение платежа к доходу (PTI) : Автокредиторы могут учитывать ваши коэффициенты DTI и PTI. Коэффициент PTI показывает, какая часть вашего ежемесячного дохода идет на оплату автомобиля и предполагаемую страховую премию. Кредиторы могут установить максимальную PTI от 15% до 20%.

Более высокий доход и более низкие платежи приводят к более низким коэффициентам, что лучше всего, когда вы подаете заявку на кредит.

Подготовьтесь к следующему заявлению

Увеличение вашего дохода может помочь вам получить лучшие предложения по кредиту, но это непросто. Вот некоторые другие вещи, которые вы можете попробовать, готовясь к подаче заявки:

- Погасить долги. Выплата долга может снизить ваш DTI, но вам нужно будет погасить его полностью.

Кредит консолидации долга может быть хорошим вариантом, если вы можете претендовать на более низкую процентную ставку, и ваш ежемесячный платеж ниже, чем общая сумма ваших предыдущих платежей. Использование кредита для консолидации задолженности по кредитной карте также может помочь улучшить ваш кредитный рейтинг за счет снижения коэффициента использования.

Кредит консолидации долга может быть хорошим вариантом, если вы можете претендовать на более низкую процентную ставку, и ваш ежемесячный платеж ниже, чем общая сумма ваших предыдущих платежей. Использование кредита для консолидации задолженности по кредитной карте также может помочь улучшить ваш кредитный рейтинг за счет снижения коэффициента использования. - Просмотрите свои кредитные отчеты. Просмотрите свои кредитные отчеты на наличие факторов, которые могут повредить вашей кредитоспособности. Вы можете получить свои кредитные отчеты от всех трех бюро кредитных историй через AnnualCreditReport.com. Вы также можете бесплатно проверить свой кредитный отчет Experian онлайн. Если вы обнаружите, что что-то, по вашему мнению, не так, вы также можете быстро подать спор онлайн.

- Проверьте свой кредитный рейтинг. Experian предоставляет вам FICO ® Score ☉ бесплатно на основе вашего кредитного отчета Experian. Отслеживайте его с течением времени и получайте предложения о том, как улучшить свой результат.

- Попросите кого-нибудь подписаться. Кредитоспособный поручитель или созаемщик может помочь, если вы не можете претендовать на получение кредита самостоятельно или если вас не устраивают предложенные вам условия.

Вы также можете попытаться получить предварительное одобрение или предварительную квалификацию для получения кредита или кредитной карты с помощью мягкого запроса, который не повлияет на вашу кредитную историю. Experian CreditMatch TM может помочь вам найти и сравнить предложения от партнерских кредитных карт и кредитных компаний. Некоторые кредиторы или кредитные брокеры также могут работать с вами напрямую, чтобы предварительно одобрить или предварительно квалифицировать вас для новой учетной записи.

Что указывать в качестве дохода в заявлении на получение студенческой кредитной карты

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Если вы студент и заинтересованы в получении кредита, вам может помочь студенческая кредитная карта. Существует довольно много вариантов, и подать заявку легко — если вы знаете, как заполнить ключевую информацию.

Эмитенты кредитных карт хотят знать о вашем доходе, чтобы убедиться, что вы в состоянии выполнять минимальные платежи по вашей кредитной карте, как того требуют правила Бюро финансовой защиты потребителей (CFPB). Следовательно, ваш доход не только поможет определить, одобрены вы или нет, но также определит, насколько большой будет ваша кредитная линия, что делает его одним из самых важных пунктов в вашем заявлении.

Это может стать препятствием, если вы учитесь на дневном отделении, поэтому важно знать, что считается доходом, чтобы получить наилучшие шансы на получение новой кредитной карты.

Что студент может включить в качестве дохода при оформлении кредитной карты?

Вы можете подумать, что не сможете сообщить о каком-либо доходе, если вы студент и не работаете. Однако вы можете претендовать не только на собственный доход.

На самом деле, при подаче заявления на получение кредитной карты в качестве студента вы можете указать любой текущий или разумно ожидаемый доход, который доказывает, что вы способны вернуть деньги эмитенту. Это включает в себя как ваш прямой доход, так и любые доходы третьих лиц, к которым у вас есть доступ.

Тем не менее, к лицам моложе 21 года относятся не так, как к лицам 21 года и старше.

Приемлемый доход для студентов до 21 года

CFPB установил специальные ограничения для банков, предоставляющих кредитные карты лицам моложе 21 года. Эти ограничения требуют, чтобы они либо имели независимую способность производить минимальные платежи, либо имели поручителя, который не моложе 21 года и соглашается нести ответственность по долгу на счете.

Эти ограничения требуют, чтобы они либо имели независимую способность производить минимальные платежи, либо имели поручителя, который не моложе 21 года и соглашается нести ответственность по долгу на счете.

Обычно это означает, что учащиеся в возрасте 18–20 лет могут сообщать только:

- Личный доход от текущей работы или регулярное пособие.

- Остаточная сумма стипендий и другой финансовой помощи (не студенческих кредитов) после оплаты обучения и других расходов в колледже.

Приемлемый доход для учащихся 21 года и старше

Если вам больше 21 года, вам больше не требуется иметь поручителя, и вам разрешено указывать больше источников дохода, в том числе те, в отношении которых у вас есть только «разумные ожидания». доступа». Это означает, что вы можете включить:

- Личный доход, включая текущую или ожидаемую заработную плату, заработную плату, премиальные выплаты, чаевые и комиссионные от полной, частичной или случайной занятости.

- Доход от самозанятости, включая внештатную работу или подработку, например, от частного репетиторства, при условии, что вы можете предоставить подтверждение этого дохода в виде банковской выписки или другого подтверждаемого документа.

- Пособия и подарки от ваших родителей, семьи или других третьих лиц.

- Доход от супруга или партнера.

- Стипендии, гранты и другая финансовая помощь, но только то, что осталось после вашего обучения и других покрываемых расходов в колледже.

Что не считается доходом?

Знать, какой доход не следует указывать в заявлении, так же важно, как и знать, какой следует указывать. В этом смысле вам следует избегать сообщения:

- Заемные деньги, такие как ваш студенческий кредит. Хотя технически деньги поступают на ваш счет, это долг, а не доход.

- Ложный или несуществующий доход. Помимо отказа, ложь в вашем заявлении считается мошенничеством, и вы можете быть оштрафованы или хуже.

- Любой доход, к которому у вас нет доступа, например, заработанная заработная плата для алиментов или алиментов.

Каков минимальный доход для одобрения кредитной карты?

Хотя более высокий доход, как правило, дает вам больше шансов на одобрение кредитной карты, нет установленной суммы дохода, которая гарантировала бы одобрение. Как указано выше, для эмитента важно, чтобы вы могли позволить себе минимальные платежи по своей кредитной карте. Это сводится к тому, какой располагаемый доход у вас есть после оплаты предметов первой необходимости, таких как арендная плата.

Если у вас не так много располагаемого дохода, вы не должны отчаиваться, и у вас не должно возникнуть соблазна солгать в вашем заявлении. Всего 100 долларов может быть достаточно для одобрения вашей первой кредитной карты, хотя и с низким кредитным лимитом.

Всегда помните, что кредитная карта предназначена для облегчения оплаты и помощи в чрезвычайных ситуациях и при совершении мелких покупок, а не для оплаты вещей, которые вы не можете себе позволить.

Что делать, если у вас недостаточно доходов для кредитной карты

Если вы подаете заявку на получение кредитной карты, но вас не одобрили, вы можете изучить другие варианты:

Стать авторизованным пользователем

Стать авторизованным пользователем чужой кредитной карты немного проще, чем получить карту с со-подписант. Это даст вам доступ к общей кредитной линии, а также поможет вам создать свой кредитный рейтинг. Основной владелец карты несет ответственность за любые платежи по карте, а его позитивные финансовые привычки могут дать вам финансовую поддержку без каких-либо действий. Однако, если основной владелец карты задерживает платежи, ваш кредитный рейтинг, скорее всего, тоже пострадает. Не забудьте установить четкие инструкции о том, каковы ваши обязанности по отношению к основному держателю карты, прежде чем вы будете добавлены в качестве авторизованного пользователя.

Получить защищенную кредитную карту

Получить защищенную кредитную карту можно, если вы хотите иметь собственный счет кредитной карты, но еще не имеете надежной кредитной истории. Вы подаете заявку на защищенную карту так же, как и на традиционную кредитную карту. Однако есть некоторые важные отличия. Во-первых, легче получить одобрение на обеспеченную кредитную карту, потому что вам потребуется внести депозит. Ваша кредитная линия будет исходить из этого депозита, который обычно возвращается, когда вы закрываете учетную запись или переходите на необеспеченную карту. Это может звучать похоже на дебетовую карту, потому что это так. Разница в том, что использование защищенной кредитной карты может создать кредит, а использование дебетовой карты — нет.

Вы подаете заявку на защищенную карту так же, как и на традиционную кредитную карту. Однако есть некоторые важные отличия. Во-первых, легче получить одобрение на обеспеченную кредитную карту, потому что вам потребуется внести депозит. Ваша кредитная линия будет исходить из этого депозита, который обычно возвращается, когда вы закрываете учетную запись или переходите на необеспеченную карту. Это может звучать похоже на дебетовую карту, потому что это так. Разница в том, что использование защищенной кредитной карты может создать кредит, а использование дебетовой карты — нет.

Получите дебетовую карту

Наличие кредитной карты — отличный способ заработать кредит, но сейчас может быть просто не время для ее получения. Будучи студентом, у вас много обязанностей. Если вы не хотите добавлять оплату кредитной картой в этот список, получение дебетовой карты — еще один способ. Большинство дебетовых карт можно использовать для карточных платежей и покупок в Интернете. Вам просто нужно убедиться, что на вашем счету есть наличные деньги для любых покупок, которые вы хотите сделать. Однако вам не придется беспокоиться о том, чтобы оплатить что-либо в более поздний срок. Вам также не придется беспокоиться о дополнительных процентах на любую из ваших покупок.

Однако вам не придется беспокоиться о том, чтобы оплатить что-либо в более поздний срок. Вам также не придется беспокоиться о дополнительных процентах на любую из ваших покупок.

Получить поручителя

Поручитель кредитной карты берет на себя равную ответственность за вашу кредитную карту и может предложить свой доход для вашего заявления. Поручитель также будет нести равную ответственность за любые сборы и платежи по карте. К сожалению, в наши дни список эмитентов кредитных карт, которые разрешают совместное подписание, очень мал. Большинство крупных эмитентов постепенно отказались от этого варианта, но некоторые более мелкие кредитные союзы и банки все еще разрешают его.

Практический результат

Чтобы иметь право на получение студенческой кредитной карты, вы должны показать, что ваш доход достаточно высок для своевременной оплаты. Список того, что может считаться доходом, будет зависеть от того, младше ли вам 21 года. Если вам больше 21 года, любые деньги, которые ежемесячно поступают на счет, должны соответствовать требованиям, если они поддаются проверке.

Об авторе