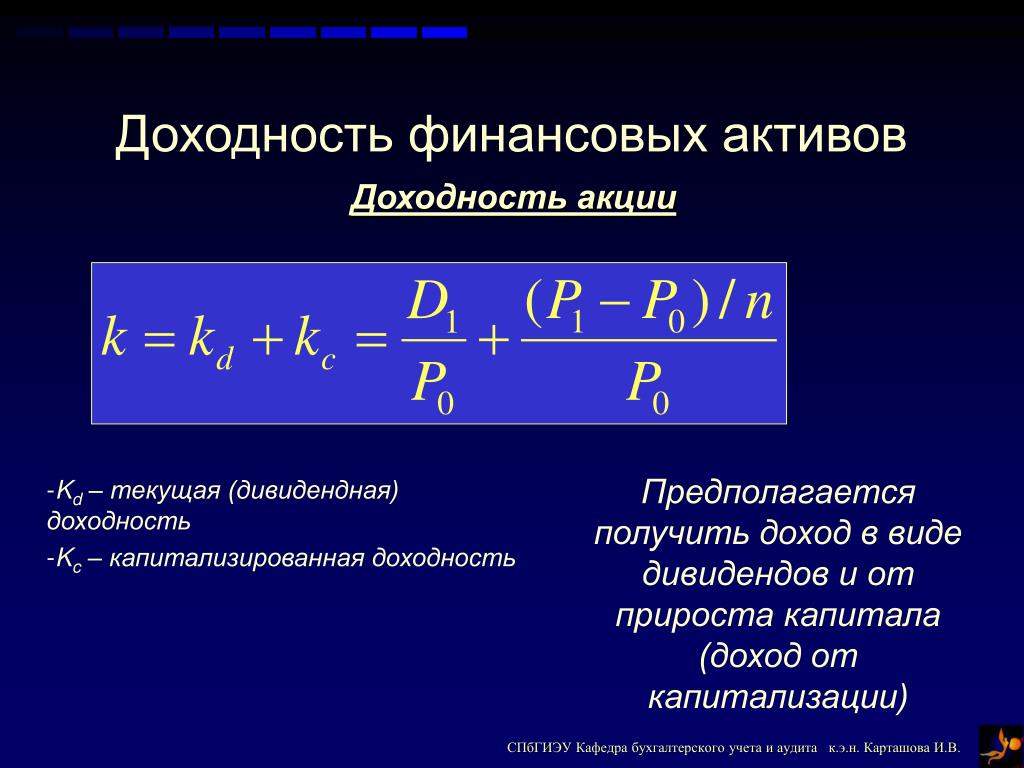

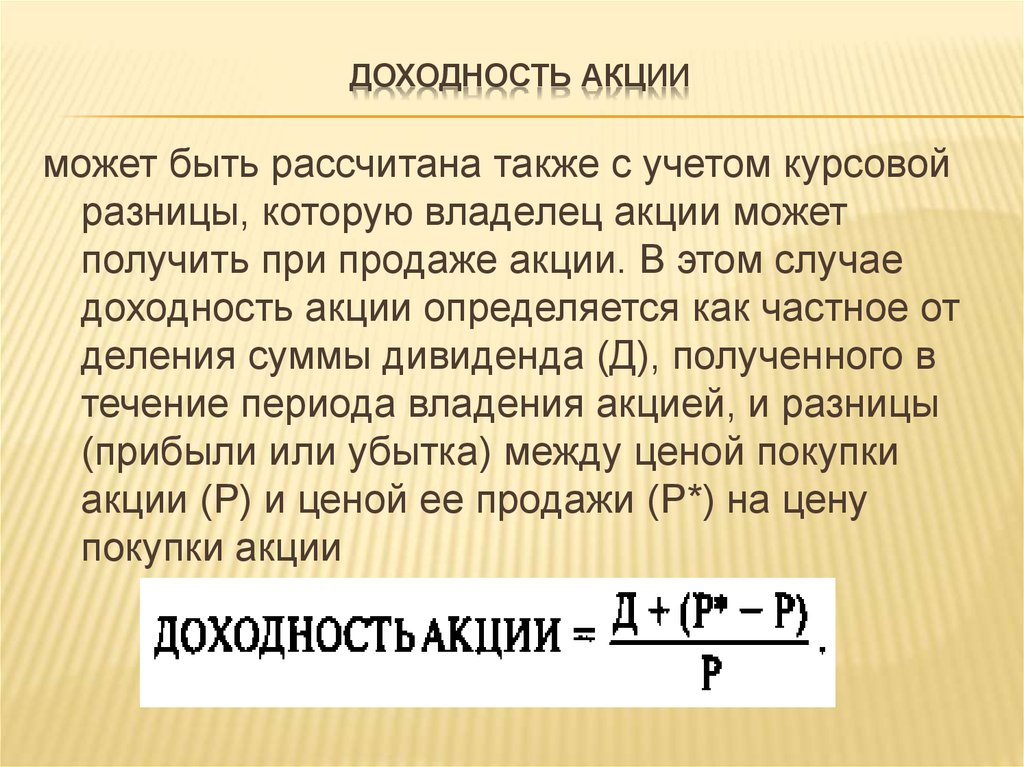

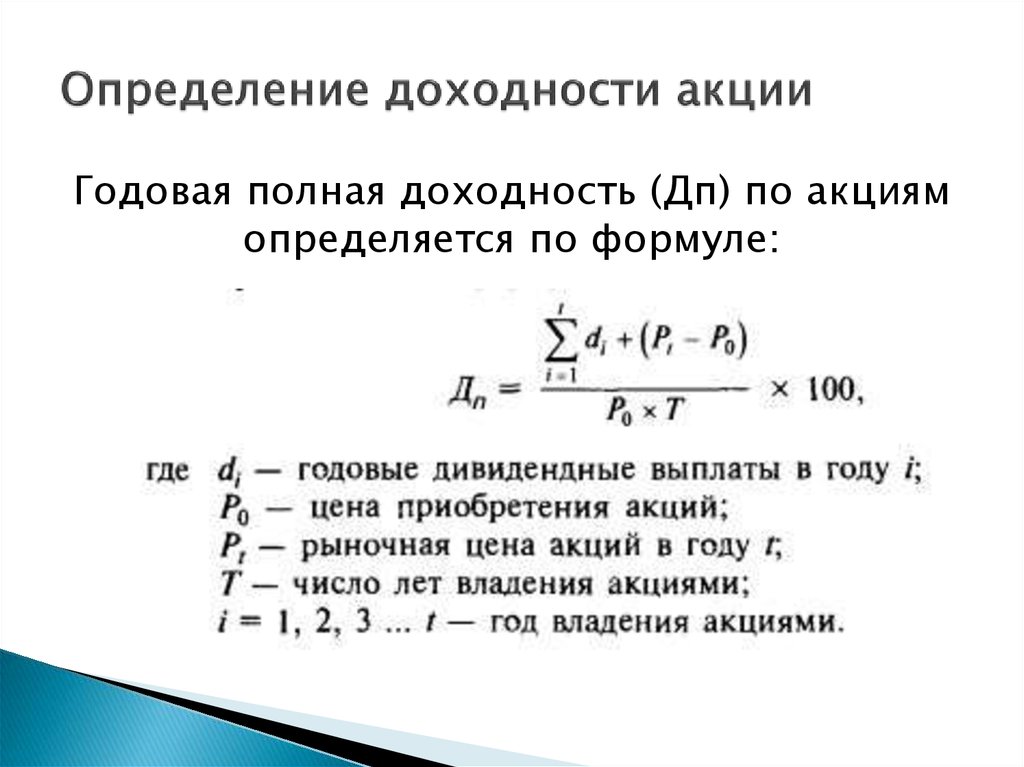

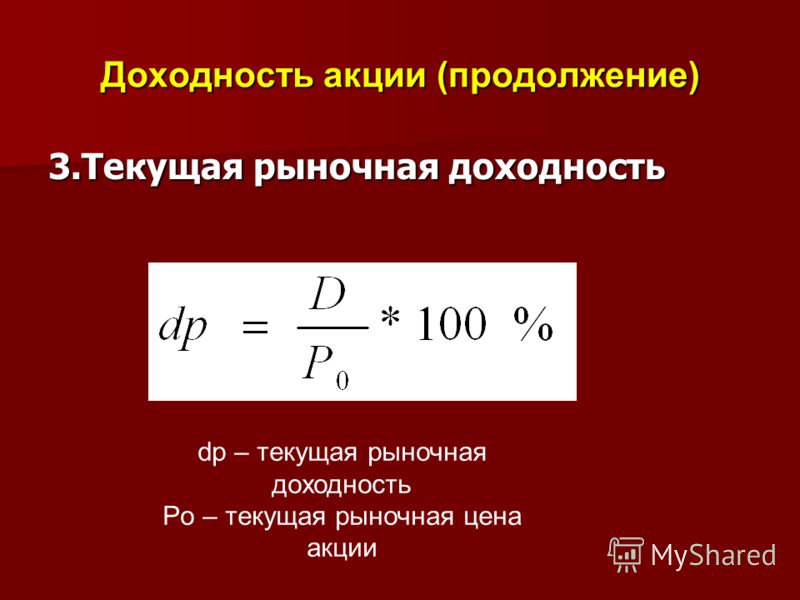

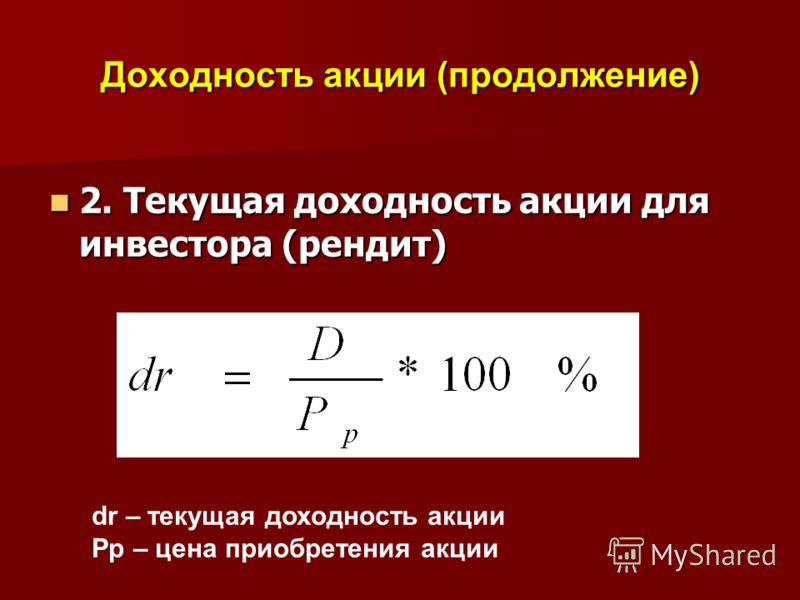

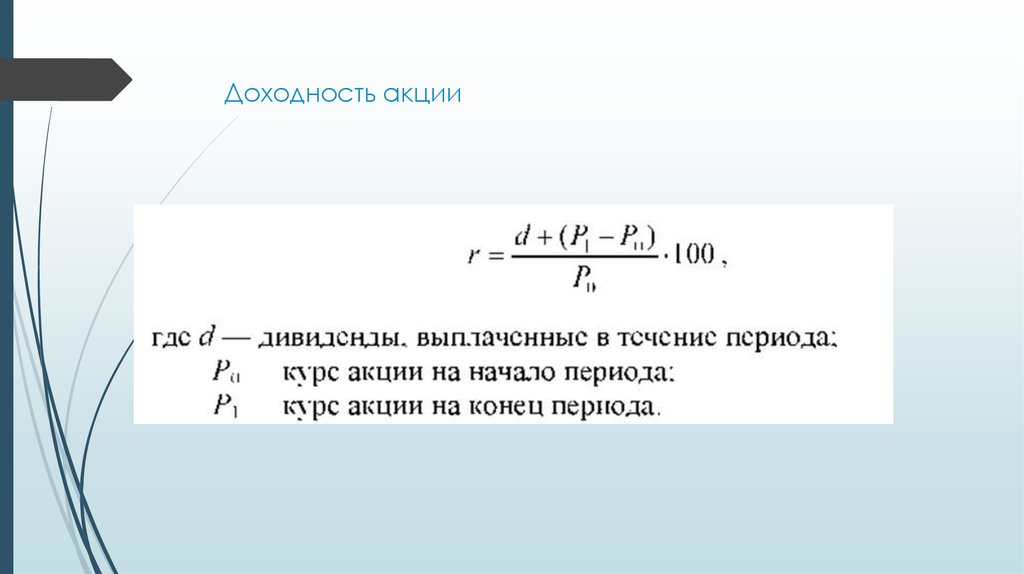

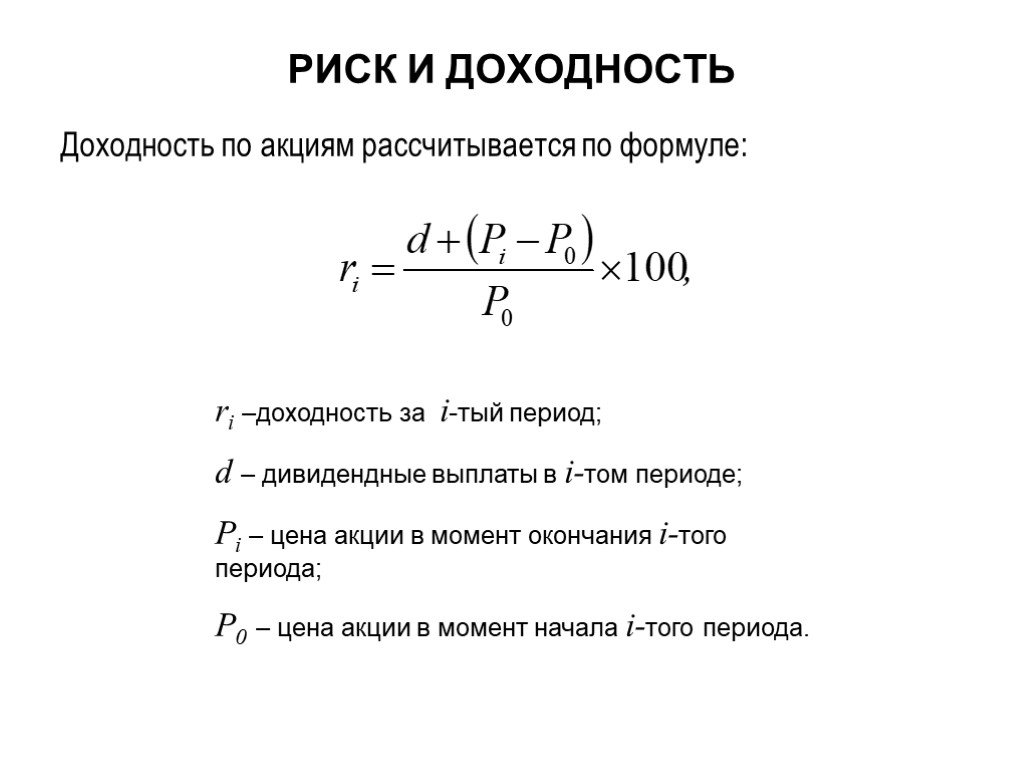

Доходность акции: Доходность акций — что это, виды, как рассчитать

Доходность вложений, методика расчета доходности инвестиций

По каким формулам рассчитывается доходность инвестиций?

Специфика расчета доходности инвестиционного портфеля во многом будет зависеть от того, как именно вы им управляете, какие сделки проводите и какие финансовые инструменты используете. Рассмотрим несколько наиболее частых ситуаций и расскажем, как считается доходность для каждой из них.

Как доходность портфеля влияет на сумму налоговДля расчетов будем использовать несколько важных показателей:

Стоимость позиции — стоимость актива в портфеле.

Средняя цена — цена актива, от которой рассчитывается прибыль или убыток по позиции.

Подробнее про расчет средней ценыАбсолютная доходность — доходность позиции относительно ее средней цены в рублях, долларах или другой валюте, в которой торгуется этот актив.

Относительная доходность — доходность позиции относительно ее средней цены в процентах.

Ситуация 1. Купили актив, больше его не покупаете и не продаете

Представим, что вы просто купили интересующий вас актив, который не планируете продавать или докупать. В этом случае доходность позиции будет считаться как разница между ценой покупки и текущей ценой актива на бирже.

Например, вы купили 10 акций компании Х по цене 100 ₽. Через некоторое время цена на акции Х выросла до 150 ₽.

Абсолютная доходность = (количество акций × текущая биржевая цена) − (количество акций в момент покупки × цена акций в момент покупки), или (10 × 150) − (10 × 100) = 500 ₽.

Относительная доходность = (абсолютная доходность) / (количество акций × цена покупки) × 100%, или 500 / (10 × 100) × 100% = 50%

Ситуация 2.

Периодически докупаете один и тот же актив, не продаете

Периодически докупаете один и тот же актив, не продаетеПредставим, что вы купили интересующий вас актив, которые не планируете продавать, только периодически докупать в разное время. В этом случае мы посчитаем среднюю цену покупки по методу среднего арифметического значения, а затем будем считать доходность позиции как разницу между средней ценой актива и текущей ценой актива на бирже.

Например, вы купили 10 акций компании Х по цене 100 ₽. Через некоторое время цена на акции Х выросла до 130 ₽, но вы решили купить еще 20 акций.

Средняя цена акций = ((цена первой покупки × количество акций) + (цена второй покупки × количество акций)) / (общее количество акций), или ((100 × 10) + (130 × 20)) / 30 = 120 ₽.

Еще через некоторое время цена акций выросла до 160 ₽.

Абсолютная доходность = (количество акций × текущая биржевая цена) − (общее количество акций × средняя цена),

или (30 × 160) − (30 × 120) = 1200 ₽.

Относительная доходность = (абсолютная доходность) / (количество акций × средняя цена) × 100%, или 1200 / (30 × 120) × 100% = 33,33%.

Важно: для расчета средней цены покупки валюты действуют дополнительные правила. Дивиденды, купоны и любые другие поступления валюты учитываются как покупка валюты. Вывод валюты, покупка валютных ценных бумаг и комиссии, уменьшающие валютную позицию, учитываются как продажа валюты. Это необходимо для правильного учета средней цены.

Ситуация 3. Несколько раз купили один и тот же инструмент, потом часть продали

В этом случае расчеты будут выглядеть немного сложнее — по методу ФИФО.

ФИФО (от английского First In First Out / FIFO) — это метод, по которому ведется учет активов на брокерских счетах и расчет налогооблагаемой базы с точки зрения налогового законодательства.

ФИФО применяется, когда один и тот же актив в портфеле — например, акции определенной компании — покупался в ходе нескольких сделок и по разным ценам. Тогда при продаже части позиции по этому активу первыми будут учитываться те акции, которые приобретались раньше всего.

Например, вы купили акции Х за три сделки. Сначала вы купили одну акцию по цене 30 ₽. Через неделю купили вторую акцию по цене 80 ₽, а через месяц купили еще одну по цене 100 ₽.

Средняя цена акций Х после трех покупок: (30 + 80 + 100) / 3 = 70 ₽.

Абсолютная доходность акций Х при текущей цене в 100 ₽: (количество акций × текущая биржевая цена) − (количество акций × средняя цена), или (3 × 100) − (3 × 70) = 90 ₽.

Относительная доходность акций Х при текущей цене в 100 ₽: (абсолютная доходность) / (количество акций × средняя цена) × 100%, или 90 / (3 × 70) × 100% = 42,85%.

Спустя два месяца цена на эти акции выросла до 150 ₽ за штуку, и вы решили продать две акции из вашего портфеля. Вот как будет выглядеть расчет средней цены по методу ФИФО:

Сначала из средней цены вычеркивается акция, которую вы купили первой по цене 30 ₽.

Затем вычитается акция, которую вы купили второй по цене 80 ₽.

В результате продажи в портфеле останется одна акция с ценой покупки по 100 ₽. Это и будет средняя цена, от которой будет считаться абсолютная и относительная доходность позиции.Абсолютная доходность акции Х при текущей цене в 150 ₽: (количество акций × текущая биржевая цена) − (количество акций × средняя цена), или (1 × 150) − (1 × 100) = 50 ₽.

Относительная доходность акции Х при текущей цене в 150 ₽: (абсолютная доходность) / (количество акций × средняя цена) × 100%, или 50 / (1 × 100) × 100% = 50%.

В веб‑терминале вы можете изменить вариант подсчета средней цены: по методу ФИФО или методу средневзвешенной цены. Налог при этом в любом случае будет считаться по методу ФИФО. Выбор метода средневзвешенной цены позволит лишь изменить вариант отображения доходности в интерфейсе терминала.

Налог при этом в любом случае будет считаться по методу ФИФО. Выбор метода средневзвешенной цены позволит лишь изменить вариант отображения доходности в интерфейсе терминала.

Подробнее про метод средневзвешенной цены (WAVG)

Метод средневзвешенной цены (Weighted Average / WAVG) — позволяет оценить эффективную доходность ваших открытых позиций: средняя цена актива изменяется только в том случае, если вы докупаете активы, и не изменяется, когда вы частично продаете их.

Например, вы сформировали в своем портфеле позицию по акциям компании Х и для этого совершили три сделки. Сначала вы купили одну акцию по цене 30 ₽. Через неделю купили вторую акцию по цене 80 ₽, а через месяц добавили еще одну, но уже по цене 100 ₽.

Средняя цена акции Х после трех покупок: (30 + 80 + 100) / 3 = 70 ₽.

Абсолютная доходность акций Х при текущей цене в 100 ₽:

(количество акций × текущая биржевая цена) − (общее количество акций × средняя цена), или (3 × 100) − (3 × 70) = 90 ₽.

Относительная доходность акций Х при текущей цене в 100 ₽: (абсолютная доходность) / (количество акций × средняя цена) × 100%, или 90 / (3 × 70) × 100% = 42,85%.

Спустя два месяца цена на эти акции выросла до 120 ₽ за штуку, и вы решили продать две акции из вашего портфеля. Вы не обнулили позицию по акциям Х, поэтому их средняя цена не изменится и останется на уровне в 70 ₽ за акцию.

Абсолютная доходность акции Х при текущей цене в 120 ₽: (количество акций × текущая биржевая цена) − (общее количество акций × средняя цена), или (1 × 120) − (1 × 70) = 50 ₽.

Относительная доходность акций Х при текущей цене в 120 ₽: (абсолютная доходность) / (количество акций × средняя цена) × 100%, или 50 / (1 × 70) × 100% = 71,43%.

Ситуация 4. Как считается доходность и средняя цена при торговле в шорт?

В этом случае расчеты также будут проходить по методам ФИФО или WAVG, описанным в ситуации 3, но с небольшими изменениями.

При торговле в шорт позиция открывается продажей, поэтому и средняя цена будет рассчитываться по ценам продажи актива.

Например, вы продали в шорт по одной акции Х за 100 ₽, а затем за 80 и 30 ₽.

Средняя цена продажи = (100 + 80 + 30) / 3 = 70 ₽.

Абсолютная доходность шорт‑позиции при цене в 30 ₽: (количество акций × средняя цена) − (количество акций × текущая биржевая цена) = (3 × 70) − (3 × 30) = 120 ₽.

Относительная доходность этой шорт‑позиции: (абсолютная доходность) / (количество акций × средняя цена) × 100% = 120 / (3 × 70) × 100% = 57,14%.

Если затем вы выкупите одну акцию Х, то шорт‑позиция сократится. А из расчета доходности пропадет та акция, которую вы продали первой.

Продолжим пример. Шорт по акциям Х был открыт за три сделки: первая продажа за 100 ₽, вторая — за 80 ₽, третья — за 30 ₽.

Если выкупить одну акцию Х, то из расчета средней цены будет исключена акция, проданная в первой сделке за 100 ₽. Средняя цена будет рассчитана заново.

Средняя цена будет рассчитана заново.

Средняя цена продажи = (80 + 30) / 2 = 55 ₽.

Абсолютная доходность оставшейся шорт‑позиции при цене в 30 ₽: (количество акций × средняя цена) − (количество акций × текущая биржевая цена) = (2 × 55) − (2 × 30) = 50 ₽.

Относительная доходность этой шорт‑позиции: (абсолютная доходность) / (количество акций × средняя цена) × 100% = 50 / (2 × 55) × 100% = 45,45%.

При перевороте позиции старая средняя цена сбрасывается и рассчитывается новая.

Например, у вас на счете было 70 акций, а вы продали 100. То есть, позиция из 70 акций закрылась, и открылась новая шорт‑позиция на 30 акций.

По этим 30 акциям начнется новый расчет средней цены, которая не будет зависеть от средней цены старой лонг‑позиции по 70 акциям.

Как считается доходность и средняя цена при торговле в шорт по методу WAVG

При торговле в шорт средняя цена по методу WAVG будет изменяться только при увеличении шорт‑позиции, то есть при продажах. Выкуп части шорт‑позиции не будет влиять на среднюю цену.

Выкуп части шорт‑позиции не будет влиять на среднюю цену.

Например, вы сформировали шорт по акциям Х за три сделки: продали по одной акции за 100 ₽, а затем за 80 и 30 ₽.

Средняя цена акции Х после трех покупок: (100 + 80 + 30) / 3 = 70 ₽.

Абсолютная доходность шорт‑позиции при цене в 30 ₽: (количество акций × средняя цена) − (количество акций × текущая биржевая цена) = (3 × 70) − (3 × 30) = 120 ₽.

Относительная доходность этой шорт‑позиции: (абсолютная доходность) / (количество акций × средняя цена) × 100% = 120 / (3 × 70) × 100% = 57,14%.

Если затем вы выкупите одну акцию Х, то шорт‑позиция сократится. Но вы не обнулили позицию, поэтому средняя цена по методу WAVG так и останется на уровне 70 ₽.

Абсолютная доходность оставшейся шорт‑позиции при цене в 30 ₽: (количество акций × средняя цена) − (количество акций × текущая биржевая цена) = (2 × 70) − (2 × 30) = 80 ₽.

Относительная доходность этой шорт‑позиции: (абсолютная доходность) / (количество акций × средняя цена) × 100% = 80 / (2 × 70) × 100% = 57,14%.

При перевороте позиции старая средняя цена сбрасывается даже при расчете по методу WAVG. Так происходит, так как переворот позиции — это полное закрытие старой позиции и открытие новой в противоположном направлении.

Например, у вас на счете было 70 акций, а вы продали 100. То есть позиция из 70 акций закрылась, и открылась новая шорт‑позиция на 30 акций.

По этим 30 акциям начнется новый расчет средней цены, которая не будет зависеть от средней цены старой лонг‑позиции по 70 акциям.

Ситуация 5. Сделки с облигациями

Доходность по облигациям на вкладке «Главная» не учитывает накопленный купонный доход (НКД) и выплаченный купонный доход.

Что такое НКД Например, вы купили три облигации по цене 990 ₽. В момент покупки вы заплатили НКД в размере 10 ₽. Средняя цена облигаций будет равна цене покупки — 990 ₽. Спустя месяц цена облигаций выросла до 1000 ₽, НКД составляет 20 ₽.

Средняя цена облигаций будет равна цене покупки — 990 ₽. Спустя месяц цена облигаций выросла до 1000 ₽, НКД составляет 20 ₽.

Абсолютная доходность облигаций = (количество облигаций × текущая биржевая цена) − (количество облигаций × средняя цена), или (3 × 1000) − (3 × 990) = 30 ₽.

Относительная доходность облигаций = (абсолютная доходность) / (количество облигаций × средняя цена) × 100%, или 30 / (3 × 990) × 100% = 1,01%.

Если у облигации есть эффект амортизации, то при расчете средней цены и доходности амортизация будет учтена только после того, как номинал облигации зачислят на торговый счет.

Что такое амортизация по облигациямСитуация 6. Сделки с фьючерсами

Расчет доходности фьючерсов отличается от расчета доходности ценных бумаг и валюты, так как доход и убыток по фьючерсам ежедневно начисляется и списывается в виде вариационной маржи.

Абсолютная доходность фьючерса «за всё время» = Начисленная вариационная маржа с момента открытия позиции + Текущая вариационная маржа с момента последнего клиринга

Что такое клиринг и вариационная маржа

Клиринг — это короткий технический перерыв при торгах фьючерсами, во время которого биржа подсчитывает промежуточный финансовый результат по сделке и начисляет либо списывает деньги с торгового счета инвестора. В течение торгового дня проходит два клиринга: промежуточный — с 14:00 до 14:05, и основной — с 18:50 до 19:05.

Начисленная вариационная маржа — финансовый результат по фьючерсу, который был начислен или списан с брокерского счета во время клирингов. Подробнее про вариационную маржу

Текущая вариационная маржа — разница между текущей ценой фьючерса в рублях и его ценой с момента последнего клиринга. Чтобы посчитать цену фьючерса в рублях, нужно стоимость фьючерса в пунктах умножить на стоимость пункта цены.

Например, вы приобрели фьючерс на индекс РТС и в течение срока владения в виде вариационной маржи получили 1000 ₽. А с момента последнего клиринга стоимость фьючерса в рублях выросла еще на 200 ₽ — это текущая маржа.

Доходность фьючерса за всё время составит: 1000 + 200 = 1200 ₽.

Абсолютная доходность фьючерса «за сегодня» = Начисленная вариационная маржа за текущую биржевую сессию + Текущая вариационная маржа

Основная биржевая сессия на срочном рынке идет до 18:50 по московскому времени. Если фьючерс подорожает или подешевеет во время дополнительной вечерней сессии (с 19:05 до 23:50), то это изменение цен войдет в доходность следующей биржевой сессии.

Например, вы приобрели фьючерс на индекс РТС несколько дней назад.

С момента последнего вечернего клиринга стоимость фьючерса поднялась на 5000 ₽, но дневного клиринга еще не было. Тогда абсолютная доходность фьючерса «за сегодня» составит: 0 + 5000 = 5000 ₽.

Если во время дневного клиринга за фьючерс начислят эти 5000 ₽, а затем его стоимость вырастет еще на 1000 ₽, то доходность фьючерса «за сегодня» составит: 5000 + 1000 = 6000 ₽.

Подробный пример расчета абсолютной доходности «за сегодня»

Пример расчета доходности фьючерса «за сегодня» до вечернего клиринга

В понедельник в 11:00 по московскому времени был куплен фьючерс на нефть марки BRENT.

Затем стоимость этого фьючерса выросла на 5000 ₽. Они будут начислены на счет инвестора во время промежуточного клиринга с 14:00 до 14:05. 5000 ₽ — это начисленная вариационная маржа.

С 14:05 до 18:50 стоимость фьючерса выросла еще на 1500 ₽ — это текущая вариационная маржа.

В 18:50 доходность «за сегодня» составит: 5000 + 1500 = 6500 ₽.

Пример расчета доходности фьючерса «за сегодня» после вечернего клиринга

В 19:05 (после вечернего клиринга) доходность «за сегодня» обнулится и будет считаться заново.

Если с 19:05 до 23:50 стоимость фьючерса вырастет, например, еще на 2000 ₽, то и новая доходность «за сегодня» составит 2000 ₽.

Пример расчета доходности фьючерса «за сегодня» на следующий день

На следующий календарный день доходность также будет считаться с учетом доходности вечерней сессии прошлого дня.

Во вторник в 12:00 стоимость фьючерса выросла на 1000 ₽ от цены при завершении торгов в 23:50 прошлого дня.

Тогда текущая маржа, как и доходность «за сегодня», составит: 2000 + 1000 = 3000 ₽.

Относительная доходность фьючерса = Абсолютная доходность фьючерса / (Стоимость фьючерса в рублях − Абсолютная доходность фьючерса) × 100%

Например, текущая стоимость фьючерса — 50 000 ₽, абсолютная доходность «за всё время» — 5000 ₽, а «за сегодня» — 1000 ₽.

Относительная доходность фьючерса «за всё время» = 5000 / (50 000 − 5000) × 100% = 11,11%.

Относительная доходность фьючерса «за сегодня» = 1000 / (50 000 − 1000) × 100% = 2,04%.

Что такое средняя цена и для чего она нужна?

Средняя цена акции — это значение, которое показывает среднюю цену, по которой вы сформировали позицию по ценной бумаге. Именно от средней цены рассчитывается прибыль или убыток по позиции.

Если вы купите акции за одну сделку, то средняя цена покупки будет такой же, как цена самой сделки, а доходность будет посчитать легко.

Например, вы купили 11 акций компании Х по 100 ₽. Затем они выросли до 120 ₽. Доходность составит: (120 − 100) × 11 = 220 ₽.

Но если вы купите актив за несколько сделок с разной ценой, то формула расчета доходности заметно усложнится: в ней придется использовать данные о каждой сделке.

Например, вы купили 5 акций Y по 54 ₽, затем еще 7 акций той же компании по 65 ₽ и еще 2 акции по 47 ₽. Спустя некоторое время стоимость акций выросла до 80 ₽.

Формула расчета доходности стала очень длинной: ((80 − 54) × 5) + ((80 − 65) × 7) + ((80 − 47) × 2) = 301 ₽.

Чем больше было сделок по разной цене, тем длиннее станет формула. Чтобы упростить расчет доходности, можно ввести понятие средней цены покупки акции.

Средняя цена покупки акций Y из прошлого примера: (54 × 5 + 65 × 7 + 47 × 2) / (5 + 7 + 2) = 58,5 ₽.

Теперь мы знаем среднюю цену, по которой сформировали свою позицию. Рассчитать доходность станет легче: (80 − 58,5) × (5 + 7 + 2) = 301 ₽.

Посмотреть среднюю цену акции или любого другого актива из вашего портфеля можно в приложении Тинькофф Инвестиций.

Средняя цена указывается на странице актива. Слева от стрелочки — средняя цена покупки, справа — текущая цена активаПолучилось найти ответ?

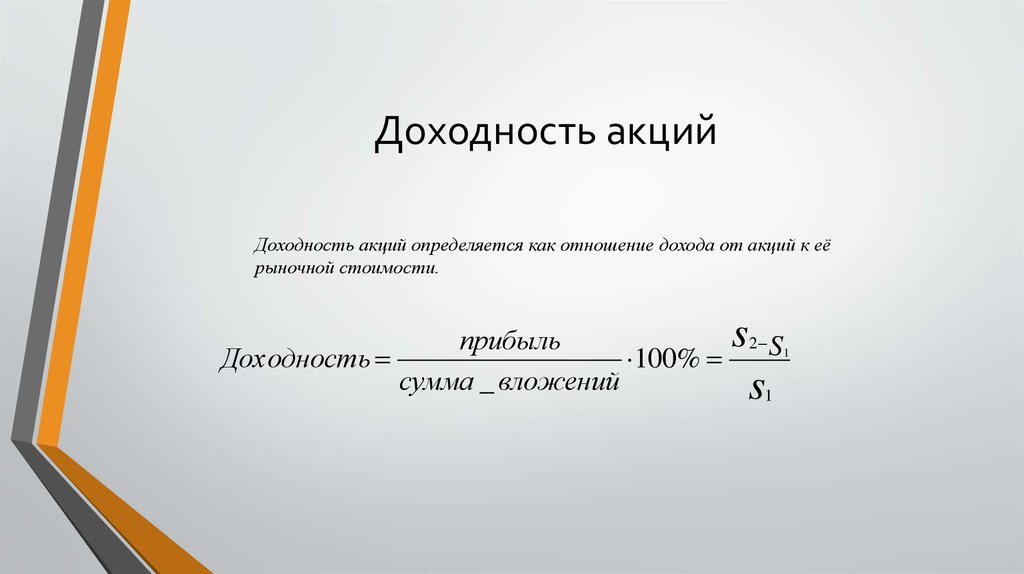

Доходность ценных бумаг – что это?

Главная

Блог

Вопрос-ответ

Что такое доходность ценных бумаг и как ее рассчитать

11 октября 2022 11 минут

Любой начинающий инвестор хочет вложить деньги в ценные бумаги и получить прибыль. Но многие из них не знают, как правильно рассчитать потенциальную доходность ценных бумаг. Как это сделать — в статье.

Но многие из них не знают, как правильно рассчитать потенциальную доходность ценных бумаг. Как это сделать — в статье.

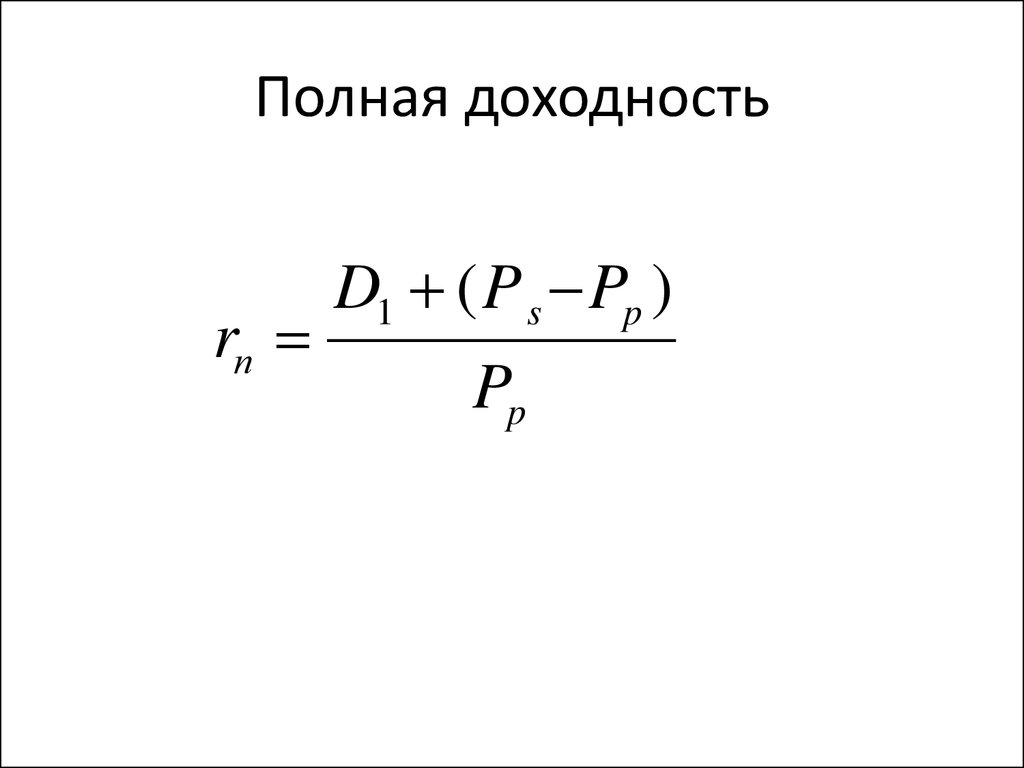

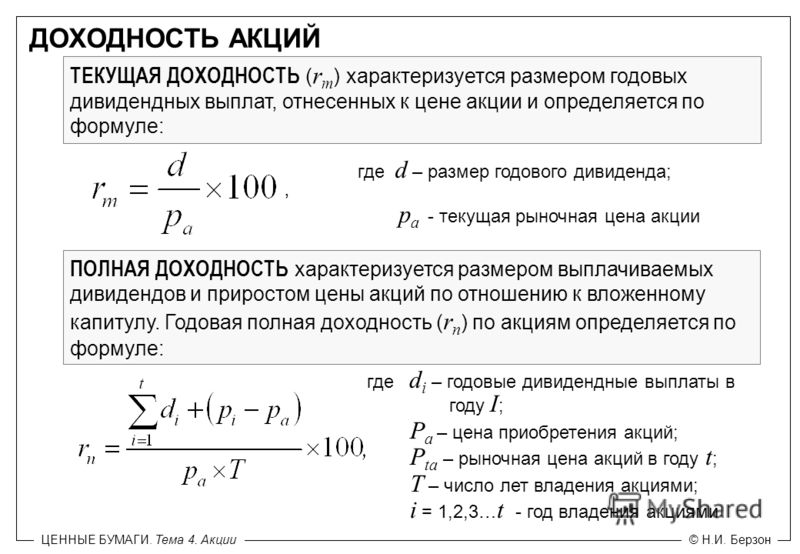

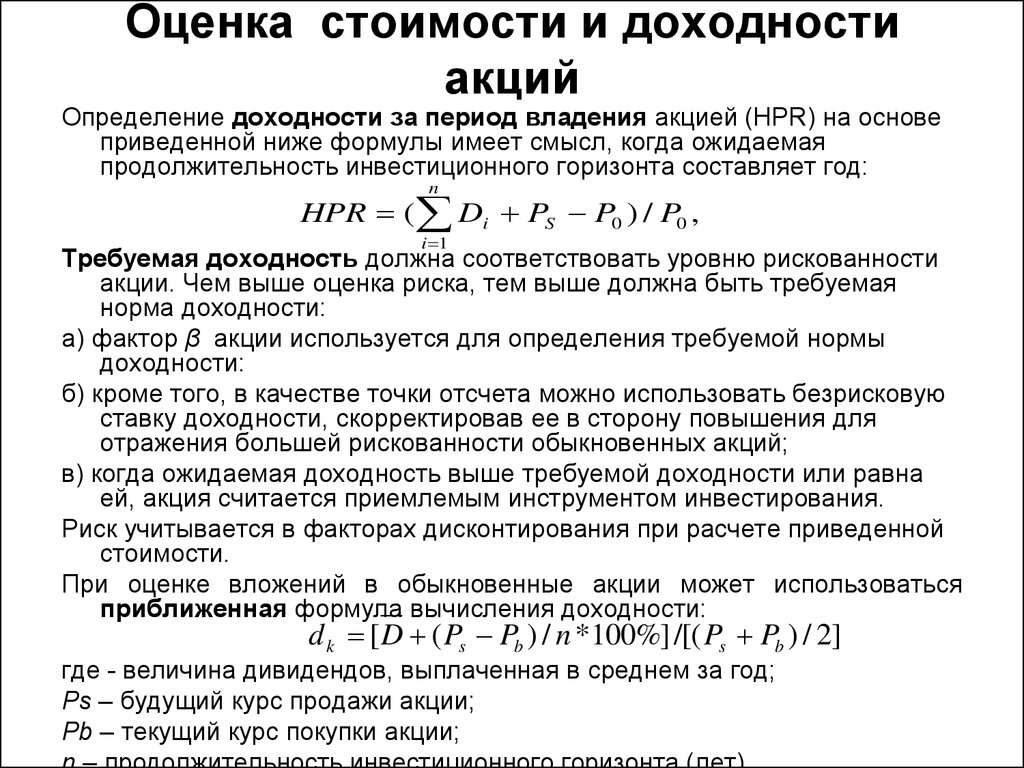

Есть два основных способа заработать на акциях: продать их дороже, чем они стоили при покупке, и получить дивиденды. Как правило, инвесторы рассчитывают как дивидендную, так и общую доходность инвестиций в ценные бумаги. Такой подход позволяет эффективнее управлять своим портфелем.

- Дивидендная доходность

- Доход от покупки акций

- Доход от покупки акций и дивидендов

- Как рассчитывается доходность акций в сервисе Газпромбанк Инвестиции

- Кратко

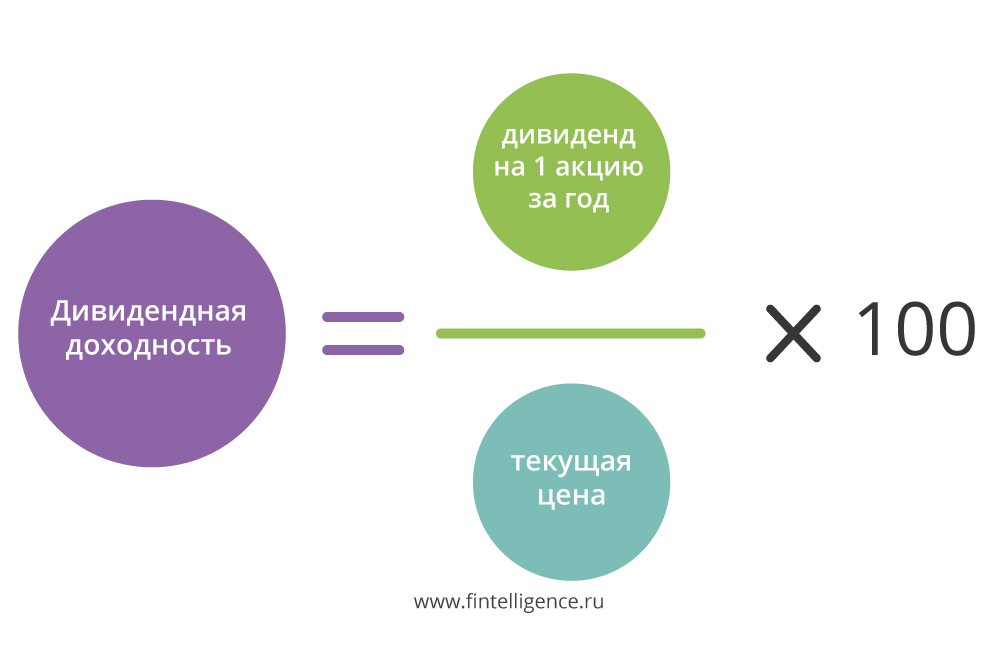

Дивидендная доходность

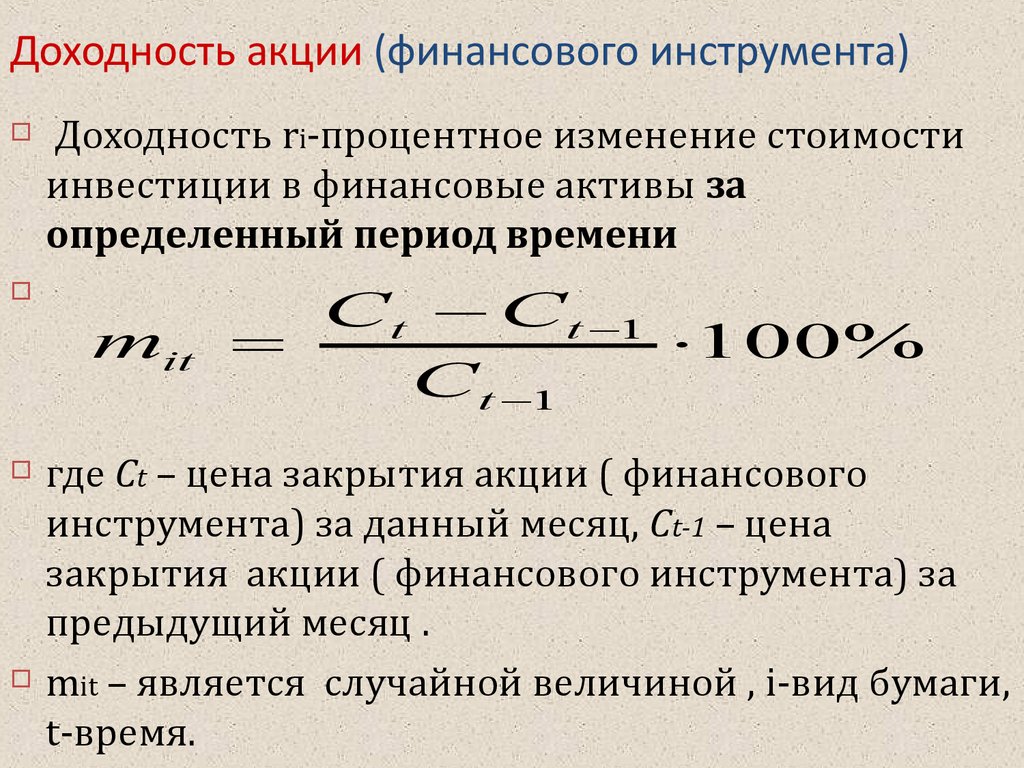

Размер дивиденда и сама возможность его выплаты устанавливается на общем собрании акционеров на основе рекомендации совета директоров. Как правило, величина выплаты рассчитывается на основании финансовых результатов за прошедший отчетный период. Традиционная формула расчета дивидендной доходности, или dividend yield, выглядит следующим образом:

Как правило, величина выплаты рассчитывается на основании финансовых результатов за прошедший отчетный период. Традиционная формула расчета дивидендной доходности, или dividend yield, выглядит следующим образом:

d div = DIV/P × 100%,

то есть необходимо разделить величину дивидендов на рыночную стоимость акции на день отсечки.

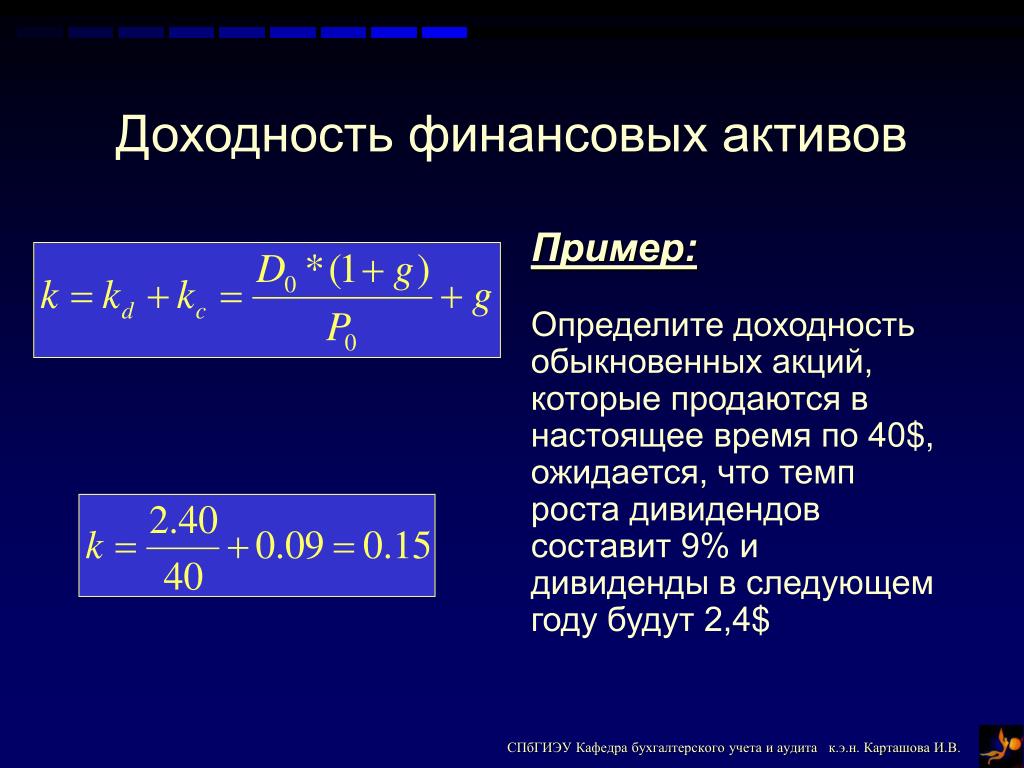

Доход от покупки акций

Такая величина может быть рассчитана как курсовая разница или прирост капитала — capital gain. Формула выглядит следующим образом:

Δ Р = Рn – P,

где Р — цена продажи акции, которую можно рассматривать как предполагаемую величину в будущем, n — срок владения акцией — от покупки до продажи, а Р — цена приобретения актива.

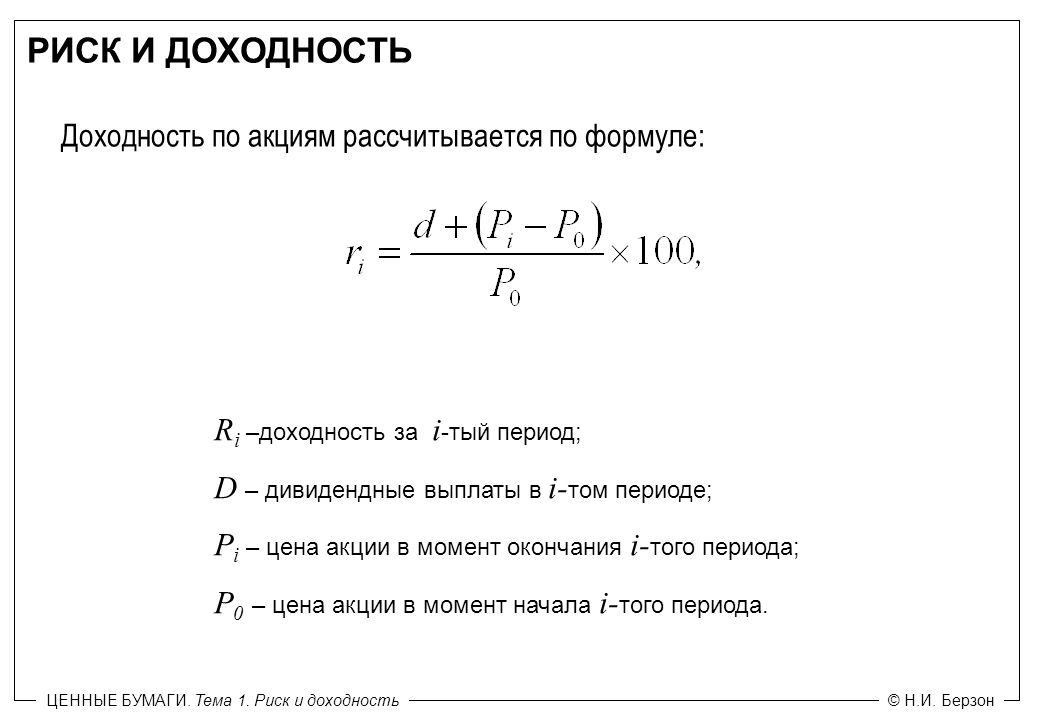

Научиться инвестировать 24 декабря 2021 Как посчитать доходность к погашению облигаций и не ошибиться: простой гайд 10 минутДоход от покупки акций и дивидендов

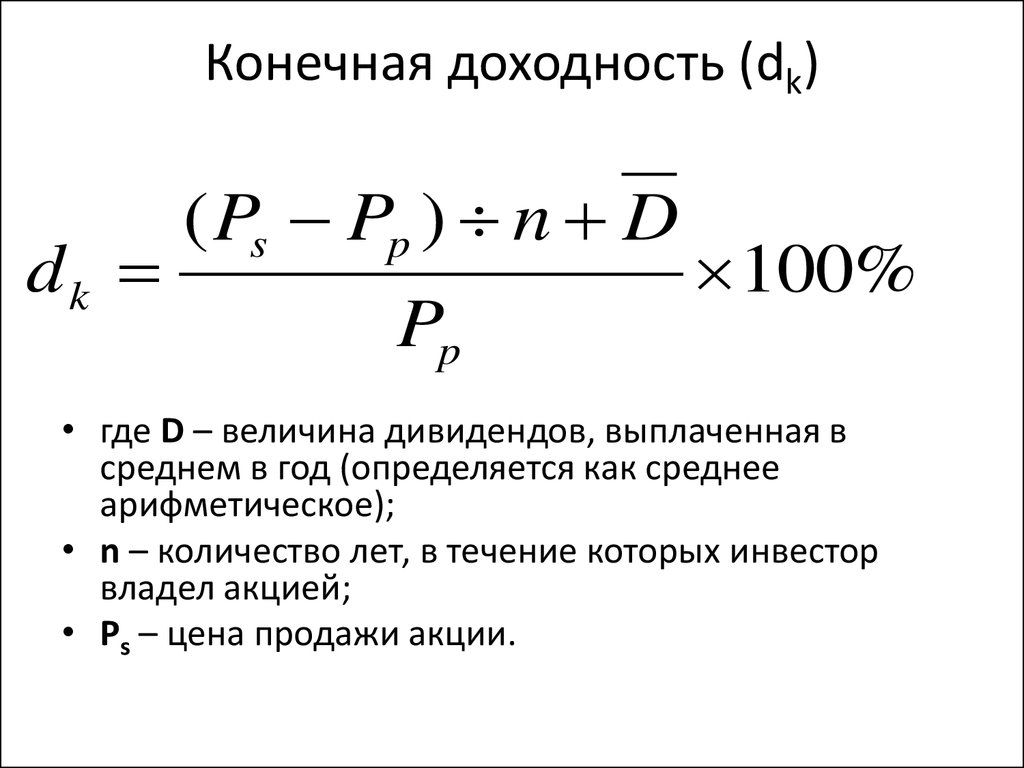

Долгосрочные инвесторы могут получать как дивидендную доходность в течение всего срока владения акцией, так и прибыль при продажи актива. В таком случае доходность акций рассчитывается по следующей формуле:

В таком случае доходность акций рассчитывается по следующей формуле:

R = ∑ n DIV t + Pn – P,

где ∑ DIVt — сумма дивидендов, полученная за время n владения акцией.

Некоторые эмитенты публикуют калькуляторы, которые позволяют рассчитать потенциальную доходность ценных бумаг автоматически, основываясь на исторических данных.

На сайте Роснефти можно указать количество акций и дату их покупки, а также выбрать, как рассчитывается доходность. Можно как учесть разницу стоимости ценных бумаг, так и рассчитать суммарную доходность — от выплаты дивидендов и купли-продажи

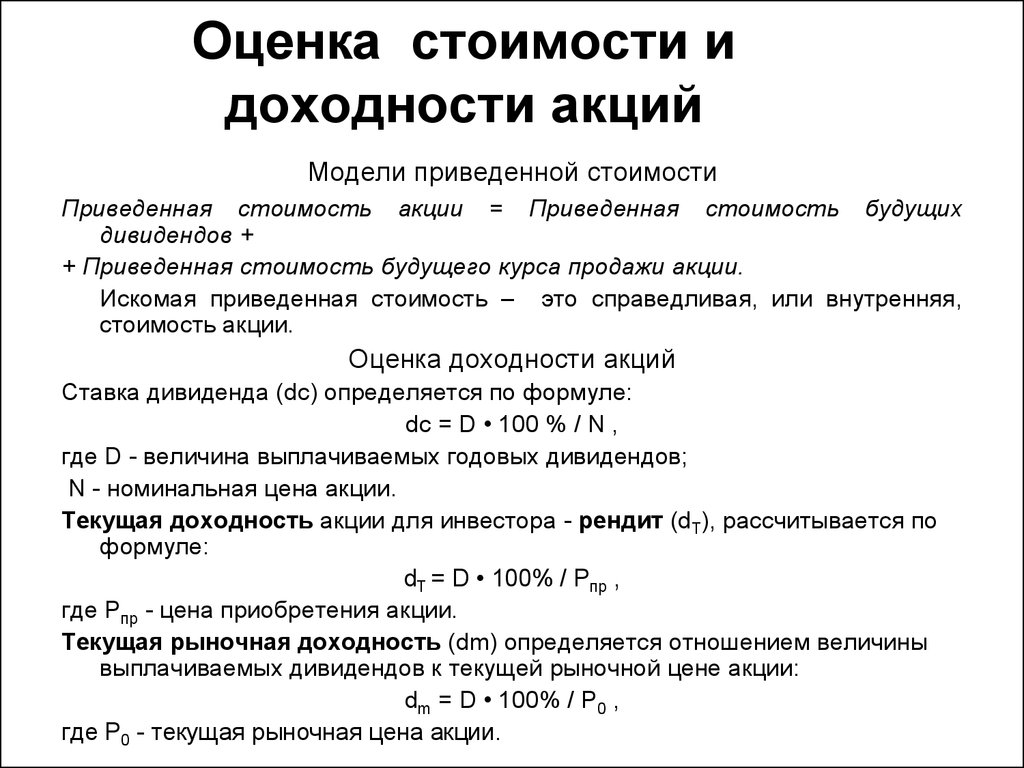

Как рассчитывается доходность акций в сервисе Газпромбанк Инвестиции

При расчете доходности в сервисе Газпромбанк Инвестиции берутся сразу несколько показателей, в том числе сумма всех покупок активов за период, а также сумма полученных дивидендов за вычетом уплаченных комиссий.

Формула расчета выглядит следующим образом:

ROI = NetProfit / Investment,

где ROI — доходность, NetProfit — изменение стоимости, а Investment — вложенные средства.

Изменение стоимости рассчитывается следующим образом:

(Оценка бумаг на конец периода + Сумма всех продаж за период + Сумма полученных дивидендов – Комиссии за период) – (Оценка бумаг на начало периода + Сумма всех покупок за период)

Investment, или вложенные средства, рассчитываются по следующей формуле:Оценка бумаг на начало периода + Сумма всех покупок за период

Такой подход позволяет наиболее точно увидеть доходность акции в том числе за счет того, что в формуле заложены комиссии брокера, а также учитываются все сделки по активу за период.

Кратко

- 1

Расчет исторической доходности позволяет эффективнее управлять своим портфелем ценных бумаг.

- 2 Дивидендная доходность показывает, какую часть от стоимости акций компания выплачивала в виде дивидендов. Инвесторы смотрят на дивидендную доходность, если хотят оценить стабильность денежного потока.

- 3 Долгосрочные инвесторы могут получать как дивидендную доходность в течение всего срока владения акцией, так и прибыль при продаже актива.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Никита Кудряшов

Автор

Поделиться статьей

Читайте также

31 августа 2020 Можно ли, самому выбирая акции, обогнать по доходности индекс? 4 минуты 27 октября 2021 Высокодоходные облигации: плюсы, минусы и риски 7 минут 10 декабря 2021 Доходность и умеренный риск: когда выгодны инвестиционные облигации 11 минут 30 марта 2022 Стабильный доход на ИИС: простые стратегии для начинающих 10 минут 12 мая 2022 Когда регулярные пополнения превратятся в пассивный доход 11 минут 27 мая 2022 Казначейские облигации США: виды и доходность 12 минутЧто такое прибыль от инвестирования и как она измеряется?

Что такое возврат?

Доход, также известный как финансовый доход, в самом простом смысле — это деньги, полученные или потерянные в результате инвестиций в течение определенного периода времени.

Доход может быть выражен номинально как изменение долларовой стоимости инвестиции с течением времени. Возврат также может быть выражен в процентах, полученных от отношения прибыли к инвестициям. Доходы также могут быть представлены в виде чистых результатов (после комиссий, налогов и инфляции) или валовых доходов, которые не учитывают ничего, кроме изменения цены. Он даже включает инвестиции 401 (k).

Ключевые выводы

- Доход – это изменение цены актива, инвестиции или проекта с течением времени, которое может быть представлено в виде изменения цены или процентного изменения.

- Положительная доходность представляет собой прибыль, а отрицательная — убыток.

- Доходы часто пересчитываются в годовом исчислении для целей сравнения, в то время как доход за период владения рассчитывает прибыль или убыток за весь период владения инвестициями.

- Реальный доход учитывает влияние инфляции и других внешних факторов, в то время как номинальный доход интересует только изменение цены.

- Общая доходность акций включает изменение цены, а также выплаты дивидендов и процентов.

Возврат

Понимание возврата

Предусмотрительные инвесторы знают, что точное определение доходности является ситуативным и зависит от ввода финансовых данных для ее измерения. Совокупный термин, такой как «прибыль», может означать валовую, операционную, чистую, до налогообложения или после налогообложения. Общий термин, такой как «инвестиции», может означать отдельные, средние или совокупные активы.

Доход за период владения – это доход от инвестиций за время, в течение которого они принадлежат конкретному инвестору. Доходность за период владения может быть выражена номинально или в процентах. При выражении в процентах часто используется термин норма прибыли (RoR).

Например, доход, полученный в течение периодического интервала в месяц, является месячным доходом, а год — годовым доходом. Часто людей интересует годовой доход от инвестиций или годовой доход (годовой доход), который рассчитывает изменение цены с сегодняшнего дня до той же даты год назад.

Возвраты за периодические интервалы разной длины можно сравнивать только тогда, когда они были преобразованы в интервалы одинаковой длины. Принято сравнивать доходы, полученные в течение годичных интервалов. Процесс преобразования более коротких или длинных интервалов доходности в годовую доходность называется годовой.

Номинальная доходность

Номинальный доход — это чистая прибыль или убыток от инвестиции, выраженная в долларах (или другой применимой валюте) до учета любых налогов, сборов, дивидендов, инфляции или любого другого влияния на сумму. Его можно рассчитать, определив изменение стоимости инвестиций за указанный период времени плюс любые распределения минус любые расходы.

Распределения, получаемые инвестором, зависят от типа инвестиций или предприятия, но могут включать дивиденды, проценты, арендную плату, права, льготы или другие денежные потоки, полученные инвестором. Расходы, уплачиваемые инвестором, зависят от типа инвестиций или предприятия, но могут включать налоги, затраты, сборы или расходы , оплачиваемые инвестором для приобретения, обслуживания и продажи инвестиций.

Например, предположим, что инвестор покупает публично торгуемые акции на сумму 1000 долларов, не получает никаких распределений, не оплачивает расходы и продает акции через два года за 1200 долларов. Номинальная доходность в долларах – 1200–1000 долларов США = 200 долларов США.

Положительный доход — это прибыль или деньги, полученные от инвестиции или предприятия. Точно так же отрицательная доходность представляет собой убыток или деньги, потерянные в результате инвестиций или предприятия.

Реальный доход

Реальная норма прибыли корректируется с учетом изменений цен, вызванных инфляцией или другими внешними факторами. Этот метод выражает номинальную норму прибыли в реальном выражении, что позволяет поддерживать неизменной во времени покупательную способность данного уровня капитала.

Корректировка номинальной доходности для компенсации таких факторов, как инфляция, позволяет определить, какая часть номинальной доходности является реальной. Знание реальной нормы прибыли инвестиций очень важно, прежде чем вкладывать свои деньги. Это потому, что инфляция может уменьшить стоимость с течением времени, точно так же, как налоги уменьшают ее.

Знание реальной нормы прибыли инвестиций очень важно, прежде чем вкладывать свои деньги. Это потому, что инфляция может уменьшить стоимость с течением времени, точно так же, как налоги уменьшают ее.

Инвесторы также должны учитывать, могут ли они терпеть риск, связанный с определенными инвестициями, с учетом реальной нормы прибыли. Выражение норм доходности в реальных, а не в номинальных значениях, особенно в периоды высокой инфляции, дает более четкое представление о стоимости инвестиций.

Общая доходность акции включает как прирост капитала, так и убытки, а также доход в виде дивидендов, в то время как номинальная доходность акции отражает только изменение ее цены.

Коэффициенты возврата

Коэффициенты доходности представляют собой подмножество финансовых коэффициентов, которые измеряют эффективность управления инвестициями. Они помогают оценить, получается ли максимально возможная отдача от инвестиций. Как правило, коэффициенты доходности сравнивают инструменты, доступные для получения прибыли, такие как инвестиции в активы или собственный капитал, с чистой прибылью.

Коэффициенты доходности делают это сравнение путем деления выбранных или общих активов или собственного капитала на чистую прибыль. Результатом является процент отдачи на вложенный доллар, который можно использовать для оценки надежности инвестиций, сравнивая их с ориентирами, такими как коэффициенты доходности аналогичных инвестиций, компаний, отраслей или рынков. Например, возврат капитала (ROC) означает возмещение первоначальных инвестиций.

Возврат инвестиций (ROI)

Процентный доход — это доход, выраженный в процентах. Он известен как рентабельность инвестиций (ROI). ROI — это доход на каждый вложенный доллар. ROI рассчитывается путем деления долларового дохода на первоначальные долларовые инвестиции. Это соотношение умножается на 100, чтобы получить процент. Предполагая доход в размере 200 долларов США от инвестиций в размере 1000 долларов США, процентный доход или ROI составляет (200 долларов США ÷ 1000 долларов США) × 100 = 20%.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала (ROE) — это коэффициент прибыльности, рассчитываемый как чистая прибыль, деленная на средний собственный капитал акционера, который измеряет, сколько чистой прибыли генерируется на доллар инвестиций в акции. Если компания получает чистую прибыль в размере 10 000 долларов США за год, а средний собственный капитал компании за тот же период времени составляет 100 000 долларов США, то ROE составляет 10%.

Если компания получает чистую прибыль в размере 10 000 долларов США за год, а средний собственный капитал компании за тот же период времени составляет 100 000 долларов США, то ROE составляет 10%.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это коэффициент рентабельности, рассчитываемый как чистая прибыль, деленная на среднюю общую сумму активов, которая измеряет, сколько чистой прибыли генерируется на каждый доллар, вложенный в активы. Он определяет финансовый рычаг и достаточно ли заработано от использования активов для покрытия стоимости капитала. Чистая прибыль, деленная на среднюю общую сумму активов, равна ROA. Например, если чистая прибыль за год составляет 10 000 долларов, а общие средние активы компании за тот же период времени равны 100 000 долларов, то ROA составляет 10 000 долларов, деленное на 100 000 долларов, или 10%.

Доходность и доходность

Доходность и доходность иногда используются как синонимы в финансах. Однако в зависимости от контекста они также могут иметь разное значение. В некоторых таких случаях доходность рассматривается как подмножество доходности.

В некоторых таких случаях доходность рассматривается как подмножество доходности.

Доходность в контексте фиксированного дохода, например, представляет собой доход, полученный от инвестиции, обычно выражаемый в процентах от цены или номинальной стоимости инвестиции. Например, облигация с номинальной стоимостью 1000 долларов и годовым купоном (выплатой процентов) в размере 50 долларов будет иметь доходность 5%. Доход, с другой стороны, включает в себя как доход, полученный от инвестиций, так и любой прирост капитала или убытки, возникающие в результате изменений рыночной цены инвестиций.

Обратите внимание на контекст, в котором используются эти термины, чтобы понять, относятся ли они к одному и тому же предмету или к чему-то немного другому.

Возможна ли отрицательная доходность?

Да, отрицательная доходность указывает на убыток, а положительная — на прибыль.

Что такое компромисс между риском и доходностью?

Инвесторы требуют более высокой ожидаемой доходности для более рискованных инвестиций, чтобы компенсировать этот дополнительный риск потери. Вот почему ценные бумаги с низким уровнем риска, такие как государственные облигации, приносят относительно более низкую ожидаемую доходность, чем ценные бумаги с более высоким риском, такие как акции роста.

Вот почему ценные бумаги с низким уровнем риска, такие как государственные облигации, приносят относительно более низкую ожидаемую доходность, чем ценные бумаги с более высоким риском, такие как акции роста.

Что такое валовая и чистая прибыль?

Валовой доход представляет собой абсолютное изменение цены плюс любой доход, полученный от инвестиции за некоторый период времени. Чистая прибыль берет валовую прибыль и вычитает любые комиссии, управленческие и другие сборы, а также налоги. Другими словами, чистая прибыль — это то, что вы действительно можете получить от инвестиций. Так называемый реальный доход дополнительно учитывает влияние инфляции.

Как диверсификация влияет на прибыль?

Инвестирование в различные ценные бумаги может помочь диверсифицировать портфель и потенциально получить более высокую доходность без увеличения дополнительного риска. Распределяя инвестиции по разным секторам и классам активов, которые не сильно коррелированы, инвесторы могут минимизировать риск того, что какая-либо отдельная ценная бумага негативно повлияет на доходность. Действительно, математика показывает, что правильная диверсификация может снизить волатильность портфеля, сохранив или потенциально увеличив его ожидаемую доходность.

Действительно, математика показывает, что правильная диверсификация может снизить волатильность портфеля, сохранив или потенциально увеличив его ожидаемую доходность.

Итог

Возврат — это прибыль или убыток, которые инвестиции генерируют в течение определенного периода времени. Положительная доходность указывает на прибыль, а отрицательная доходность указывает на убыток. Доход от инвестиций обычно указывается в процентах и включает в себя любой доход, полученный от инвестиций (например, проценты, дивиденды), а также прирост капитала (рост цен). Чтобы получить более высокую ожидаемую прибыль, инвесторы обычно должны брать на себя больший риск потенциальных убытков.

Как рассчитать общую доходность акций

Многие инвесторы сосредотачивают свое внимание на том, как цена акции меняется с течением времени. Однако, когда вы говорите об акциях, приносящих дивиденды, это еще не все. Например, если я скажу вам, что акции Verizon три года назад торговались примерно по 54 доллара США за акцию, а сегодня они торгуются по цене около 61 доллара США за акцию, может показаться, что инвесторы, купившие акции, заработали 7 долларов США за акцию за трехлетний период. .

.

Однако, если я потом скажу вам, что за последние три года Verizon также выплатила своим акционерам в общей сложности 7 долларов на акцию в виде дивидендов, это немного изменит историю. Вместо прироста капитала в размере 7 долларов на акцию, что соответствует примерно 13%, инвесторы фактически заработали вдвое столько с учетом выплаченных дивидендов.

Общая доходность учитывает как прирост капитала, так и дивиденды, чтобы обеспечить полную картину динамики акций за определенный период времени. Это может быть чрезвычайно полезно для оценки доходности инвестиций в акции, выплачивающие дивиденды, и для сравнения эффективности акций, выплачивающих дивиденды, с акциями без каких-либо дивидендов или других распределений. Это также может помочь сравнить результаты инвестиций, когда акции удерживались в течение разного периода времени.

Источник изображения: Getty Images.

Что такое общий доход?

Проще говоря, общий доход от инвестиций — это общий доход от всех источников, таких как прирост капитала, дивиденды и другие выплаты акционерам. В качестве базового примера можно привести акции, которые принесли дивиденды в размере 5 % по отношению к цене их покупки, а также выросли в цене на 5 % за первый год владения ими, принесли бы общий доход в размере 10 % за один год. период времени года.

В качестве базового примера можно привести акции, которые принесли дивиденды в размере 5 % по отношению к цене их покупки, а также выросли в цене на 5 % за первый год владения ими, принесли бы общий доход в размере 10 % за один год. период времени года.

Общий доход можно рассчитать как в долларах, так и в процентах. Другими словами, вы можете сказать, что общая доходность акции составила 8 долларов на акцию за определенный период в один год, или вы можете сказать, что ее общая доходность составила 11%. Лучший способ выразить общий доход зависит от контекста, в котором вы его используете, как мы увидим в оставшейся части этого обсуждения.

Общий доход также может быть выражен в целом или за определенные интервалы времени. Если вы владели акцией в течение нескольких лет, может быть полезно знать ее общую общую доходность за период владения. В качестве альтернативы, знание вашего общего дохода в годовом исчислении может помочь сравнить результаты этих инвестиций с другими, которыми вы владеете, или с фондовым рынком в целом.

Мы рассмотрим фактические методы расчета и некоторые примеры в последующих разделах.

Почему общий доход важен?

Общий доход позволяет вам увидеть общую картину того, насколько хорошо (или плохо) на самом деле работают инвестиции, а не только то, как работает цена их акций. Многие инвестиции в акции, в частности, предназначены для получения комбинации дохода и прироста капитала, поэтому общий доход объединяет эти два типа доходности инвестиций в один показатель.

Многие инвесторы совершают ошибку, сосредотачиваясь только на том, насколько их акции движутся вверх и вниз, часто игнорируя другие способы, с помощью которых их инвестиции приносят доход в их портфель, особенно дивиденды. Точно так же многие ориентированные на доход инвесторы часто судят о своих инвестициях в первую очередь по дивидендам, которые они выплачивают, и не уделяют должного внимания динамике цен на акции. Общий доход может быть очень полезен при оценке эффективности ваших инвестиций и сравнении их эффективности друг с другом или с фондовым рынком в целом.

Важные термины, которые должны знать инвесторы

Чтобы по-настоящему понять общий доход и как его эффективно использовать, вам также следует знать несколько других инвестиционных терминов и концепций. Кроме того, знание этого поможет вам стать более разносторонним инвестором. Вот лишь некоторые из них:

Годовой доход

Инвестиционный доход, выраженный на годовой основе. Например, если у вас есть одна инвестиция, которая принесла 20% общей прибыли за три года, а другая — 35% общей прибыли за пять лет, на первый взгляд может быть трудно определить, какая инвестиция была лучше. Мы вернемся к расчету общей годовой доходности позже, но дело в том, что сравнение доходности инвестиций, выраженное в годовом или годовом исчислении, может быть более четким сравнением, особенно если они удерживались по разным ценам. периоды времени.

Простая доходность

Существует два способа выражения доходности инвестиций с течением времени — простой и составной. Простой доход (или простой процент) — это норма дохода, основанная на основной сумме или первоначальной сумме инвестиций из года в год. Это часто используется в контексте инвестиций с фиксированным доходом (облигации). Например, если облигация стоит 1000 долларов и приносит 5%, это форма простого дохода — другими словами, 5% от первоначальной стоимости или 50 долларов будут выплачиваться держателю облигации каждый год до погашения.

Простой доход (или простой процент) — это норма дохода, основанная на основной сумме или первоначальной сумме инвестиций из года в год. Это часто используется в контексте инвестиций с фиксированным доходом (облигации). Например, если облигация стоит 1000 долларов и приносит 5%, это форма простого дохода — другими словами, 5% от первоначальной стоимости или 50 долларов будут выплачиваться держателю облигации каждый год до погашения.

Сложный доход

Сложный доход (или сложный процент) означает доход, который выплачивается по основной сумме и любым накопленным доходам, которые уже были выплачены. Годовой общий доход является формой сложного дохода. В качестве упрощенного примера, иллюстрирующего сложную доходность, рассмотрим инвестиции, которые приносят годовой общий доход в размере 10%. Если вы инвестируете 1000 долларов, вы можете рассчитывать на 1100 долларов к концу первого года. Однако на второй год 10% будут добавлены к 1100 долл. США, , а не к исходной 1000 долларов. Таким образом, в конце второго года у вас будет 1210 долларов.

Таким образом, в конце второго года у вас будет 1210 долларов.

Частота начисления сложных процентов

Наиболее часто используемый метод расчета общей доходности — годовое начисление сложных процентов, и именно для этого используется формула, которую я собираюсь обсудить в следующем разделе. Однако возможны и другие интервалы начисления сложных процентов при расчете доходов и процентных платежей в финансах. Например, ваш банк, вероятно, ежедневно или ежемесячно начисляет проценты на ваш сберегательный счет, а также возможны другие интервалы, такие как ежеквартальное, еженедельное или полугодовое начисление. Просто чтобы дать вам представление о том, как это работает, инвестиции в размере 1000 долларов США, которые приносят 10% общей прибыли, начисленной на полугодовой основе, будут стоить 1050 долларов США через шесть месяцев. Еще через шесть месяцев будет добавлена прибыль в размере 5% (половина годового дохода), что составит 1102,50 доллара.

Реинвестирование дивидендов/DRIP

Чтобы максимизировать общий доход от долгосрочных инвестиций, реинвестирование дивидендов является важным шагом. Это означает, что когда ваши акции выплачивают вам дивиденды, вы используете эти выплаты дивидендов для покупки дополнительных акций той же акции. У большинства брокеров вы можете зарегистрировать свои акции в плане реинвестирования дивидендов или DRIP, который сделает это автоматически и без каких-либо дополнительных торговых комиссий. Если вы являетесь долгосрочным инвестором, участие в программе DRIP может помочь вам максимизировать общую прибыль и может иметь большее значение, чем вы можете себе представить в течение длительного периода времени.

Это означает, что когда ваши акции выплачивают вам дивиденды, вы используете эти выплаты дивидендов для покупки дополнительных акций той же акции. У большинства брокеров вы можете зарегистрировать свои акции в плане реинвестирования дивидендов или DRIP, который сделает это автоматически и без каких-либо дополнительных торговых комиссий. Если вы являетесь долгосрочным инвестором, участие в программе DRIP может помочь вам максимизировать общую прибыль и может иметь большее значение, чем вы можете себе представить в течение длительного периода времени.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности или IRR аналогична общей доходности, но требует более сложного расчета. Помимо своей сложности, самая большая разница между IRR и общей доходностью заключается в том, что IRR — это — перспективный показатель, включающий такие вещи, как прогнозируемые дивиденды или распределения, будущая прибыльность и многое другое. Это чаще используется, когда речь идет об инвестициях в недвижимость, но его можно применять и к акциям, когда пытаются спрогнозировать долгосрочную доходность от различных потенциальных инвестиций.

Ожидаемый общий доход

Ожидаемый общий доход рассчитывается так же, как и общий доход, но с использованием будущих предположений вместо фактических результатов инвестиций. Например, если вы прогнозируете, что акции, торгуемые по цене 30 долларов, вырастут до 33 долларов в течение следующего года при выплате дивидендов в размере 2 долларов, ваш ожидаемый общий доход составит 5 долларов на акцию или 16,7%. Очевидно, что ни у кого нет хрустального шара, который может предсказать доходность акций, и прошлые результаты инвестиций не гарантируют их будущих результатов. Тем не менее, прогнозы по-прежнему могут быть ценным инструментом при анализе возможностей, поэтому использование имеющейся у вас информации для расчета ожидаемого общего дохода может помочь вам получить представление о будущем потенциале определенных инвестиционных возможностей.

Доход с поправкой на риск

При этом используется безрисковая норма доходности и волатильность инвестиций, чтобы учитывать уровень риска инвестиций при расчете доходности. Основная цель инвестиций состоит в том, чтобы максимизировать сумму дохода, полученную от инвестиций по отношению к общему риску. Другими словами, более низкий доход от инвестиций с низким уровнем риска может быть лучшим доходом с поправкой на риск, чем более высокий доход от инвестиций с более высоким риском. Одним из популярных способов оценки доходности с поправкой на риск является метрика, называемая коэффициентом Шарпа, не слишком сложная метрика, которая вычитает безрисковую норму доходности из фактической доходности инвестиций, а затем делит на стандартное отклонение (волатильность). этого возвращения.

Основная цель инвестиций состоит в том, чтобы максимизировать сумму дохода, полученную от инвестиций по отношению к общему риску. Другими словами, более низкий доход от инвестиций с низким уровнем риска может быть лучшим доходом с поправкой на риск, чем более высокий доход от инвестиций с более высоким риском. Одним из популярных способов оценки доходности с поправкой на риск является метрика, называемая коэффициентом Шарпа, не слишком сложная метрика, которая вычитает безрисковую норму доходности из фактической доходности инвестиций, а затем делит на стандартное отклонение (волатильность). этого возвращения.

Нереализованный и реализованный прирост капитала

Нереализованный прирост капитала относится к акциям или другим инвестициям, которые выросли в цене с момента их покупки, но которые все еще принадлежат вам. Другими словами, если вы заплатили 5000 долларов за вложение в акции, и теперь они стоят 6000 долларов, вы не можете потратить эту 1000 долларов прибыли, пока не продадите. Как только вы продаете оцененную инвестицию, это называется реализованным приростом капитала. Это важная концепция в контексте общей отдачи.

Как только вы продаете оцененную инвестицию, это называется реализованным приростом капитала. Это важная концепция в контексте общей отдачи.

Как рассчитать общий доход от инвестиций в акции

Теперь мы рассмотрим процесс расчета общего дохода. Существует несколько различных способов расчета общего дохода, в зависимости от точной формы искомой метрики, но хорошая новость заключается в том, что ни один из них не является особенно сложным.

Чтобы определить общий доход от инвестиции, выполните следующие действия:

- Во-первых, вам нужно определить, какой прирост капитала получен с момента покупки. Например, если вы заплатили 50 долларов за акцию, а теперь она торгуется по 60 долларов, ваш прирост капитала составит 10 долларов на акцию.

- Затем вам нужно сложить дивиденды и другие выплаты, которые инвестиции выплатили за весь период владения. Прибавив эту цифру к вашему приросту капитала, вы получите общий доход от инвестиций в виде суммы в долларах.

- В-третьих, чтобы выразить общий доход в процентах, что, как правило, более полезно, просто возьмите рассчитанную вами сумму общего дохода в долларах, разделите на цену, которую вы заплатили за инвестиции, и умножьте результат на 100.

- Наконец, чтобы пересчитать общий доход в годовом исчислении, вам понадобится немного более сложная математика. Возьмите процент общего дохода, который вы нашли на предыдущем шаге (записанный в виде десятичной дроби), и добавьте 1. Затем возведите его в степень 1, деленную на количество лет, в течение которых вы удерживали инвестиции. Наконец, вычтите 1. В математической форме это выглядит так:

Источник изображения: Автор.

Эта формула предполагает ежегодное начисление сложных процентов, что максимально упрощает расчет. Существуют и другие способы сделать это, такие как непрерывное или ежемесячное начисление сложных процентов, но для целей расчета и сравнения доходности инвестиций этого метода обычно достаточно.

Пример из реальной жизни

Последняя часть может показаться немного запутанной, особенно когда речь идет о расчете общей годовой доходности, поэтому давайте рассмотрим пошаговый пример из реальной жизни.

Предположим, вы купили акции Bank of America 2 января 2017 года и продали их 2 января 2019 года и хотите определить общий доход от инвестиций.

Прежде чем мы начнем, вот информация, которую вам необходимо знать:

- Вы купили акции за 22,60 доллара США.

- Два года спустя вы продали эти акции за 25,50 долларов.

- За два года владения Bank of America выплатил восемь ежеквартальных дивидендов, общая сумма которых составила 0,9 доллара США.2.

Теперь давайте пройдемся по трем расчетам общей доходности, которые я обсуждал в предыдущем разделе.

Во-первых, ваш общий доход. Ваш прирост капитала на каждую акцию составил 25,50 доллара минус 22,60 доллара, или 2,90 доллара на акцию. Сложение полученных вами дивидендов в размере 0,92 доллара США показывает общую прибыль в размере 3,82 доллара США на акцию от ваших инвестиций.

Во-вторых, чтобы преобразовать этот общий доход в проценты, вам нужно разделить общий доход в размере 3,82 доллара США на цену покупки каждой акции, или 22,60 доллара США, а затем умножить на 100. Это дает вам общий доход 16,9% в течение двух лет.

Наконец, если вы хотите узнать, какой была ваша общая годовая доходность, вам нужно использовать формулу из последнего раздела. Когда вы это сделаете, вот как должен выглядеть расчет в процентах:

Источник изображения: Автор.

Общий доход с реинвестированными дивидендами

Теперь стоит упомянуть, что если вы реинвестируете свои дивиденды по ходу дела — что я настоятельно рекомендую делать долгосрочным инвесторам — расчет становится немного сложнее. По сути, каждое из реинвестиций становится отдельным расчетом дохода, включая прирост капитала, полученный от вновь купленных акций.

Трудно рассчитать общую прибыль с реинвестированными дивидендами, используя ранее обсуждавшийся метод. В конце концов, вы будете покупать новые акции по любой цене, по которой они торгуются на дату выплаты дивидендов, и в итоге у вас будет больше акций, чем было изначально, и тогда эти акции тоже начнут приносить вам дивиденды. . Итак, каково решение?

. Итак, каково решение?

Расчет общего дохода с реинвестированными дивидендами можно упростить, рассматривая инвестиции на основе общей стоимости (а не на акцию).

Рассмотрим наш пример Bank of America из предыдущего раздела. Допустим, вы вложили 10 000 долларов в акции, и что после двух лет реинвестирования ваших дивидендов ваши инвестиции теперь стоят 11 750 долларов — общий доход 17,5% (или 0,175 в десятичной форме).

Используя нашу формулу для годового общего дохода, мы видим, что ваш общий доход с реинвестированными дивидендами составляет:

Источник изображения: Автор

Таким образом, реинвестируя свои дивиденды, вы получили немного больший общий доход, чем если бы вы просто собирали дивиденды, выплачиваемые акциями.

Как использовать расчет общего дохода в вашей инвестиционной стратегии

Существует несколько практических применений концепции общего дохода. Как я уже упоминал, общий доход — это хороший способ сравнить эффективность различных инвестиций с течением времени. Например, предположим, что вы владеете пятью акциями в своем портфеле и вложили в каждую из них 1000 долларов. Некоторые вообще не выплачивают дивиденды, а те, которые платят, варьируются.

Например, предположим, что вы владеете пятью акциями в своем портфеле и вложили в каждую из них 1000 долларов. Некоторые вообще не выплачивают дивиденды, а те, которые платят, варьируются.

На первый взгляд может быть трудно определить, какая из этих акций показала наилучшие результаты за любой многолетний период, особенно если вы не реинвестируете свои дивиденды автоматически, а просто получаете платежи наличными на свой брокерский счет. Вот тут-то и появляется общий доход — он может дать вам единственное число, которое суммирует эффективность каждой инвестиции.

С точки зрения стратегии может быть полезно оценить ожидаемую общую прибыль от ваших инвестиций при принятии решений. В качестве личного примера, я большой поклонник инвестиционных фондов недвижимости, или REIT, которые специально разработаны для инвестиций с полной доходностью с хорошим сочетанием дохода и прироста капитала. Оценив послужной список одной из этих акций по общей доходности и увидев, изменилась ли структура бизнеса компании, я могу сравнить потенциал общей доходности при отборе потенциальных инвестиций.

Об авторе