Доходность офз на сегодня цб рф: Ставки рынка ГКО-ОФЗ | Банк России

|

Выпуск: |

53004RMFS |

|||||||||||||||||||||

|

Дата начала размещения ОФЗ-н: |

02 сентября 2019 г. | |||||||||||||||||||||

|

Дата окончания размещения ОФЗ-н: |

25 декабря 2019 г. |

|||||||||||||||||||||

|

Дата погашения ОФЗ-н: |

31 августа 2022 г. |

|||||||||||||||||||||

|

Номинал одной облигации: |

1 000 ₽ |

|||||||||||||||||||||

|

Максимальное количество покупки: |

15 000 штук |

|||||||||||||||||||||

|

Периодичность выплаты купонов: |

Каждые 6 месяцев |

|||||||||||||||||||||

| Даты купонных выплат и ставки: |

|

|||||||||||||||||||||

|

Досрочный возврат вложенных средств : |

— При продаже ОФЗ-н через год после покупки – гарантирован возврат вложенных средств и процентного дохода. — При продаже ОФЗ-н менее чем через год — возврату подлежит только сумма затраченных на покупку облигаций средств. |

|||||||||||||||||||||

|

Особенности налогообложения с «01» января 2021: |

С 01.01.2021 года вступают в силу изменения в Налоговый Кодекс РФ, введенные Законом № 102-ФЗ от 01.04.2020 г. Данные изменения отменяют освобождение от налогообложения следующих видов доходов: — проценты по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления; С 2021 г. налогооблагаемая база от операций с ценными бумагами будет формироваться с учетом вышеизложенных изменений. |

|||||||||||||||||||||

|

Продажа ОФЗ-н: |

— Продать ОФЗ-н можно только Банку-агенту, через которого ОФЗ-н были приобретены |

|||||||||||||||||||||

|

Ограничения: |

Купить ОФЗ-н может только совершеннолетний гражданин РФ (физическое лицо) с постоянной регистрацией на территории Российской Федерации. |

|||||||||||||||||||||

|

Ограничения: |

— Если операция была совершена до 16:30 по Мск, то операция будет произведена в этот же рабочий день. |

|||||||||||||||||||||

|

Источник информации о ценной бумаге: |

Перейти на сайт Минфин России |

(раннее по информации Министерства финансов Российской Федерации — 25 февраля 2020 г.)

(раннее по информации Министерства финансов Российской Федерации — 25 февраля 2020 г.) 03.2020

03.2020

Цены на ОФЗ упали до минимума за 14 месяцев перед заседанием ЦБ по ставке :: Новости :: РБК Инвестиции

На фоне растущей инфляции рынок российского госдолга закладывает в цены более агрессивное повышение ставки Банком России

Фото: Lipik Stock Media / Shutterstock

Индекс RGBI, отслеживающий цены облигаций федерального займа (ОФЗ), 9 июня упал до минимального уровня с марта 2020 года, составив 143,77 пунктов.

Рынок российского госдолга снижается с середины апреля. Во вторник, 8 июня, доходности ОФЗ выросли на 8–13 б.п. по всем сегментам, несмотря на укрепление рубля. По всем ОФЗ с погашением от шести лет доходность поднялась до 7% и выше: рынок отыгрывал майское ускорение инфляции в России. По данным Росстата, за месяц индекс потребительских цен вырос на 6,02%, обновив рекорд с октября 2016 года. В апреле рост составил 5,53%.

На фоне растущей инфляции банки начинают закладывать в цены более быстрое, чем ожидалось ранее, повышение ставки. В частности, аналитик инвестиционного холдинга «Финам» Андрей Маслов спрогнозировал, что в эту пятницу Банк России повысит ставку сразу на 50 б.п., до 5,5%.

Аналогичный прогноз дал начальник управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко, который отметил в утреннем обзоре, что «инвесторы начали отыгрывать сценарий возможного агрессивного повышения ключевой ставки». А Goldman Sachs и BCS Global Markets допустили повышение сразу на 75 б.п.

А Goldman Sachs и BCS Global Markets допустили повышение сразу на 75 б.п.

Осознание, что ЦБ приступит к резкому закручиванию гаек денежно-кредитной политики, давит на ОФЗ, несмотря на то что ставки на рынках развивающихся стран в целом снижаются, отметил директор по инвестициям «Локо-Инвест» Дмитрий Полевой.

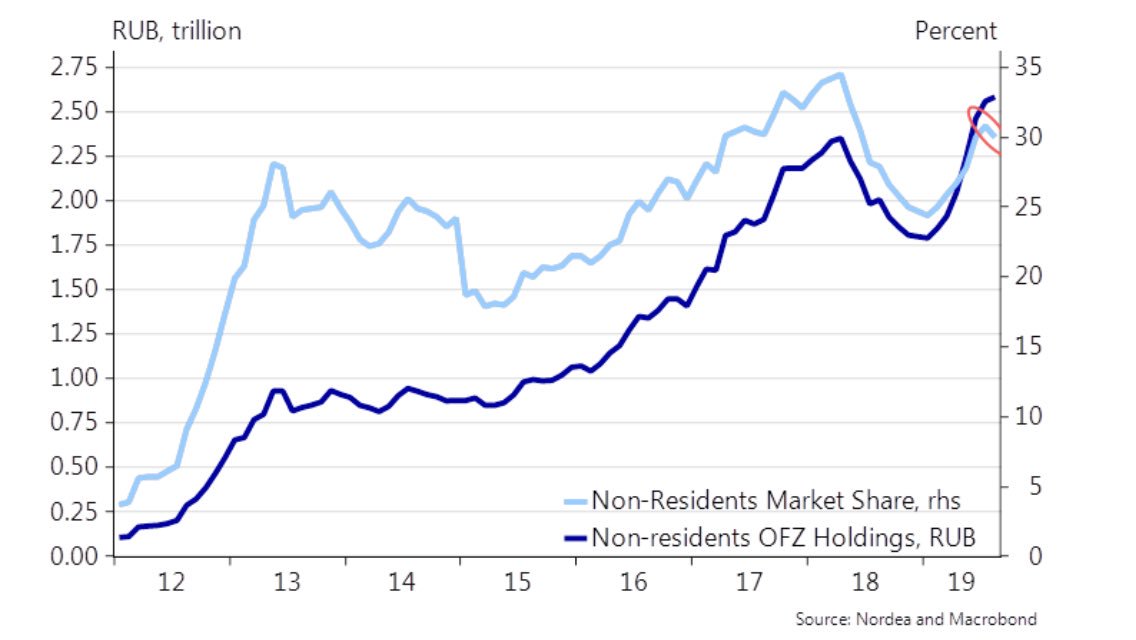

Наконец, с 14 июня вступают в силу санкции, запрещающие американским финансовым институтам участвовать в первичных размещениях рублевых бумаг, что также ведет к росту доходности ОФЗ: c января по апрель нерезиденты продали ОФЗ на ₽310 млрд, а их доля на рынке впервые за шесть лет опустилась ниже 20%.

По мнению аналитиков «Сбер КИБ» Алисы Закировой и Игоря Рапохина, рублевые процентные ставки продолжат повышаться, отыгрывая риски жесткой риторики ЦБ на предстоящем в пятницу заседании. «Сегодня вечером выйдет статистика по недельной инфляции: если она окажется на уровне 0,2%, возможен дополнительный импульс к росту доходности», — предположили эксперты.

Минфин РФ SU26207RMFS9

₽1 105,8 (-0,04%)

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Автор

Валентина Гаврикова

обсуждение и комментарии в Тинькофф Пульс

Облигации / Что стоит знать и какие актуальны сегодня. Чем интересны облигации?🧐 Облигации это долговая расписка и эмитент имеет перед вами обязательство вернуть базовую стоимость (помимо ежегодной доходности), облигации справедливо считаются более надежным инструментом, чем акции. Основной риск это банкротство эмитента. Подобный характер инструмента делает его менее волатильным и помогает снизить корреляцию портфеля с рынком акций. Если не любите смотреть на большие просадки, облигации «то что доктор прописал» 🇷🇺 Считаю российские облигации самыми классными и говорить буду только о них. Основные типы облигаций: ОФЗ — это российский государственный долг, считаются самыми надежными на нашем рынке, но и доходность по ним не самая высокая, около 5,5 — 6,5%. Бывают с фиксированным и плавающим доходом Корпоративные — как вы поняли из названия, это облигации выпускаемые компаниями. Риск, конечно, повыше чем у ОФЗ, но и доходность интереснее, 7-8% волне можно получать от надёжных. Портфель из корпоративных облигаций лучше хорошо диверсифицировать, от 10 бумаг и больше Еврооблигации — это облигации выпускаемые в иностранной валюте.

Чем интересны облигации?🧐 Облигации это долговая расписка и эмитент имеет перед вами обязательство вернуть базовую стоимость (помимо ежегодной доходности), облигации справедливо считаются более надежным инструментом, чем акции. Основной риск это банкротство эмитента. Подобный характер инструмента делает его менее волатильным и помогает снизить корреляцию портфеля с рынком акций. Если не любите смотреть на большие просадки, облигации «то что доктор прописал» 🇷🇺 Считаю российские облигации самыми классными и говорить буду только о них. Основные типы облигаций: ОФЗ — это российский государственный долг, считаются самыми надежными на нашем рынке, но и доходность по ним не самая высокая, около 5,5 — 6,5%. Бывают с фиксированным и плавающим доходом Корпоративные — как вы поняли из названия, это облигации выпускаемые компаниями. Риск, конечно, повыше чем у ОФЗ, но и доходность интереснее, 7-8% волне можно получать от надёжных. Портфель из корпоративных облигаций лучше хорошо диверсифицировать, от 10 бумаг и больше Еврооблигации — это облигации выпускаемые в иностранной валюте. Есть как корпоративные, так и государственные. В отличии от рублевых облигаций у них достаточно высокая стоимость, в среднем от 1000$. Обычному потребителю собрать диверсифицированный портфель из еврооблигаций будет дорого, но есть замечательные фонды. Доходность 3-4% в валюте (для сравнения, доходность по валютным вкладам менее 1% сейчас) Что стоит знать? 📚 В связи со снижением ставки ЦБ, доходность по новым ОФЗ снизилась, от этого рыночная цена старых выпусков возросла, а значит, доходность упала. Когда ЦБ начнет поднимать ставку, мы увидим обратный процесс. Возможно, сейчас не лучший момент для ОФЗ с фиксированным доходом. А вот ОФЗ с плавающей доходностью, наоборот. Доходность уменьшилась, т.к. она привязана к ставке и цена на эти облигации упала, когда ЦБ ставку повысит, рыночная цена и доходность этих облигаций возрастет Доход по выплатам с облигаций облагается налогом НДФЛ, НО! Если у вас ИИС и налоговый вычет типа Б, то по ОФЗ и региональным облигациям его можно не платить.

Есть как корпоративные, так и государственные. В отличии от рублевых облигаций у них достаточно высокая стоимость, в среднем от 1000$. Обычному потребителю собрать диверсифицированный портфель из еврооблигаций будет дорого, но есть замечательные фонды. Доходность 3-4% в валюте (для сравнения, доходность по валютным вкладам менее 1% сейчас) Что стоит знать? 📚 В связи со снижением ставки ЦБ, доходность по новым ОФЗ снизилась, от этого рыночная цена старых выпусков возросла, а значит, доходность упала. Когда ЦБ начнет поднимать ставку, мы увидим обратный процесс. Возможно, сейчас не лучший момент для ОФЗ с фиксированным доходом. А вот ОФЗ с плавающей доходностью, наоборот. Доходность уменьшилась, т.к. она привязана к ставке и цена на эти облигации упала, когда ЦБ ставку повысит, рыночная цена и доходность этих облигаций возрастет Доход по выплатам с облигаций облагается налогом НДФЛ, НО! Если у вас ИИС и налоговый вычет типа Б, то по ОФЗ и региональным облигациям его можно не платить. С корпоративными так не получится 💼Как правило, в долгосроке акции превосходят по доходности облигации и тут есть одно крайне симпатичное, на мой взгляд, правило. Процент облигаций в портфеле, должен ровняться вашему возрасту, с каждым годом ваш портфель будет становится немного консервативнее и это хорошо😉 Если вы решили, что облигации это классно, модно, молодёжно, то стоит основательно разобраться в вопросе, есть много нюансов, которые нужно знать $VTBU $SBCB $FXRU $RUSB $SU29007RMFS0 $SU29006RMFS2 $SU26232RMFS7 $SU26228RMFS5 $RU000A102DK3 $RU000A101GD3 Всем добра🖤🖤🖤 И помните, все вышеизложенное, не является инвестиционной рекомендацией. Ваши деньги — ваша ответственность.

С корпоративными так не получится 💼Как правило, в долгосроке акции превосходят по доходности облигации и тут есть одно крайне симпатичное, на мой взгляд, правило. Процент облигаций в портфеле, должен ровняться вашему возрасту, с каждым годом ваш портфель будет становится немного консервативнее и это хорошо😉 Если вы решили, что облигации это классно, модно, молодёжно, то стоит основательно разобраться в вопросе, есть много нюансов, которые нужно знать $VTBU $SBCB $FXRU $RUSB $SU29007RMFS0 $SU29006RMFS2 $SU26232RMFS7 $SU26228RMFS5 $RU000A102DK3 $RU000A101GD3 Всем добра🖤🖤🖤 И помните, все вышеизложенное, не является инвестиционной рекомендацией. Ваши деньги — ваша ответственность.О чем говорит кривая доходности ОФЗ

Доходность гособлигаций оказывает влияние на большое количество инструментов российского рынка, в том числе на котировки рубля. Между тем, с момента начала кризиса кривая доходности российских долговых инструментов претерпела много изменений и несет в себе важные сигналы.

Кривая доходности облигаций (государственных, муниципальных или корпоративных) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций в зависимости от срока погашения. Часто ее еще называют кривой бескупонной доходности или G-кривой. В общем случае G-кривая отображает изменения процентных ставок в экономике.

Как правило, выделяют три основные разновидности кривой: нормальную, инверсную и плоскую.

а) Нормальная кривая

В первом случае по мере роста срока погашения бумаг доходность повышается на фоне соответственно возрастающих рисков временного характера. Такая форма кривой, как правило, соответствует нормальному состоянию растущей экономики, где по мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше.

С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

б) Инверсная кривая

Инверсная (обратная) кривая характеризуется высокой краткосрочной доходностью, убывающей по мере увеличения срока погашения бумаг. Скорость снижения кривой также замедляется. Доходность приближается к своему характерному долгосрочному среднему значению.

Перевернутая кривая характеризует краткосрочные страхи инвесторов. Они могут быть вызваны как приближающейся рецессией, снижением экономической активности, так и уже наступившими проблемами в экономике государства или предприятия. Наклон кривой говорит о существенных краткосрочных инфляционных рисках. Но с течением времени инвесторы закладывают возвращение ставок в экономике к средним долгосрочным значениям.

в) Плоская кривая

Бизнес цикл в экономике предполагает последовательные периоды повышения и понижения ставок. В таком случае кривая доходности, например государственных облигаций, будет трансформироваться из нормальной в инверсную и обратно.

Третий тип кривой, промежуточный, называется плоским. Для нее характерны практически одинаковые доходности облигаций практически вне зависимости от срока погашения.

Для нее характерны практически одинаковые доходности облигаций практически вне зависимости от срока погашения.

Есть два принципа формирования такой кривой.

1. Рост краткосрочных ставок при неизменности долгосрочных. В этом случае рынок ожидает негатива, повышения инфляции и прочее. Как правило, наблюдается тогда, когда нормальная кривая переходит в инверсную.

2. Второй случай, когда кривая доходности становится плоской, возникает в процессе снижения долгосрочных ставок. Этот момент в экономике часто соответствует мягкой монетарной политике (снижению ставки, выкупу активов и т.д.), избытку ликвидности. Обычно форма кривой в таком случае меняется с инверсной на нормальную.

г) «Горбатая» кривая

Приведенные выше разновидности кривой доходности схематичны, идеальны. На практике часто встречаются вариации. Например, так называемая «горбатая» кривая, когда доходность по среднесрочным бумагам заметно выше доходности краткосрочных и долгосрочных долговых бумаг. При этом ставка по наличным средствам несколько ниже. Такое случается в моменты локального или глобального кризиса ликвидности. В том числе, под влиянием фактора ухода инвесторов от риска в надежные долгосрочные облигации.

При этом ставка по наличным средствам несколько ниже. Такое случается в моменты локального или глобального кризиса ликвидности. В том числе, под влиянием фактора ухода инвесторов от риска в надежные долгосрочные облигации.

Политика Центробанка

Кроме ожидания в отношении будущей инфляции и временных рисков на доходность гособлигаций влияют иные факторы. Среди них могут быть структурные экономические риски, политика и геополитика.

Особенно остро кривая отражает политику Центрального банка. В кризисные моменты, кроме операций с процентной ставкой, регулятор может поддерживать ликвидность в финансовой системе через различные операции, в том числе через прямой выкуп бумаг на открытом рынке. Причем это могут быть бумаги вполне определенного срока погашения. В результате кривая претерпевает искусственные изменения. Сейчас такую политику проводит Банк Японии.

Кривая доходности долговых инструментов РФ

Но нас гораздо больше интересует ситуация на российском рынке, ведь при текущей монетарной политике ЦБ РФ и плавающем курсе рубля, вид G-кривой и ее динамика может многое сказать об ожиданиях рынка относительно дальнейшего движения ставок. А значит, можно оценить влияние динамики облигации на курс национальной валюты. Кроме этого, из вида G-кривой можно извлечь еще некоторую информацию.

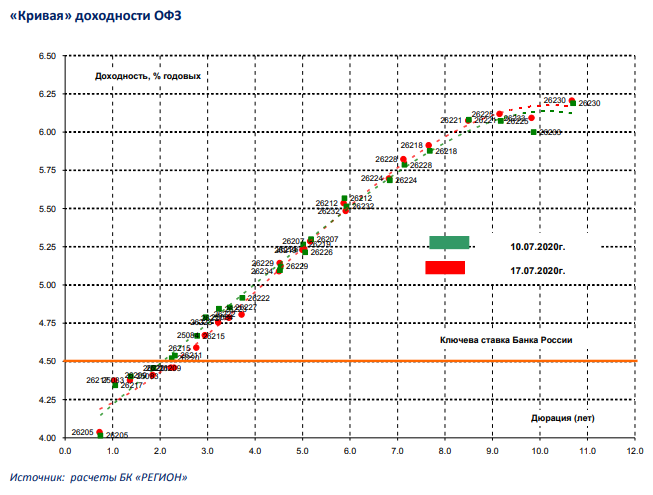

Например, пятничная кривая доходности по рублевым долговым инструментам перед снижением ставки выглядела так.

Все инструменты с погашением до одного года условно относятся к денежному рынку. Стоимость краткосрочных кредитов здесь напрямую зависит от ключевой ставки ЦБ, так как регулятор проводит операции предоставления ликвидности и ее изъятию, исходя из этого показателя.

Как видно из графика, к моменту снижения ставки доходности операций с займами на срок от 7 дней до 6 месяцев уже лежали в области 8,5%. Именно до такой величины Банк России понизил ключевую ставку в пятницу, 15 сентября.

Таким образом, рынок заранее заложил изменения в стоимость долговых инструментов. Это значит, что ожидать какой-либо сильной реакции на валютном, денежном и долговом рынках не стоило. По факту, часто бывает обратное движение инструментов, когда инвесторы фиксируют прибыль.

В понедельник, 18 сентября, кривая не претерпела больших изменений. Доходность 20-летних бумаг немного подросла, 10-летних, наоборот, снизилась на 0,05%. Такие незначительные изменения можно объяснить краткосрочной рыночной конъюнктурой и разной ликвидностью бумаг.

Между тем, видно, что стоимость однодневных депозитов на межбанковском рынке (ставка overnight, cash) подскочила на 0,35%, примерно до 8,6%. Во вторник, 19 сентября, доходность однодневных депозитов выросла уже до 8,7%. Это говорит о повысившемся спросе на наличные средства. Доллар по отношению к рублю в этот момент демонстрировал рост, невзирая на повышательную динамику нефтяных котировок. Как следствие, баррель нефти в рублях заметно подрос.

Если исходить из того, что повышение ставки по межбанковским кредитам overnight свидетельствует о росте спроса на наличные деньги, можно ожидать некоторого влияния и на долговой и фондовый рынки.

Дефицит наличных средств может привести к необходимости продажи пакетов ценных бумаг. В таком случае котировки акций, как правило, снижаются, а доходности облигаций могут подрастать. Индекс ММВБ, кстати, последние два дня находится под давлением.

В таком случае котировки акций, как правило, снижаются, а доходности облигаций могут подрастать. Индекс ММВБ, кстати, последние два дня находится под давлением.

Правда на динамику котировок акций одновременно действует множество факторов, включая внешний фон и корпоративные события. Поэтому найти явную устойчивую связь с динамикой краткосрочной процентной ставки на межбанковском рынке крайне трудно.

Кривая доходности ОФЗ

Чтобы оценить динамику кривой доходности гособлигаций РФ и, соответственно, ожидания рынка относительно будущего экономической активности и инфляции, обратимся к сайту ЦБ РФ в раздел «Кривая бескупонной доходности государственных облигаций». В данном случае ставки денежного рынка на кривой отображаться не будут.

Докризисный вид

Вот как выглядела кривая доходности ОФЗ перед самым началом текущего кризиса, в апреле 2014 года. Классическая «нормальная» форма кривой. Крутой наклон у левой части кривой уже тогда говорил о приближении рисков, ожидании скорого роста инфляционных показателей и общего уровня ставок в экономике.

Пологая правая часть кривой асимптотически приближается к средним долгосрочным ставкам по рублевым облигациям (≈10 %). Пара USD/RUB поднялась к тому моменту до отметки 36. Баррель нефти стоил еще немногим более $100.

Трансформация кривой

По мере снижения цен на нефть, нагнетания геополитической напряженности, наложения санкций, роста курса доллара к рублю и галопирующей инфляции, под действием рыночной конъюнктуры кривая доходности претерпевала изменения. Период «плоской» кривой был пройден очень быстро. По мере повышения ставки ЦБ РФ и либерализации валютного курса уже к концу декабря 2014 года кривая стала «горбатой». Нефть опустилась к $50 за баррель, а рубль после отмены плавающего курса в моменте достигал без малого 80 за доллар. Банк России поднимает ключевую ставку сразу на 6,5% до 17%.

Резкое повышение доходности среднесрочных облигаций говорило о шоковом состоянии рынка, кризисе ликвидности в финансовой системе. Именно тогда Центробанк стал прибегать к мерам поддержки банковского сектора. В моменты резкого скачка курса доллара, просадки цен ОФЗ, было решено не брать «маржинколы» по залоговым операциям. Участились и увеличились в объеме операции предоставления ликвидности, в том числе и долларовой.

В моменты резкого скачка курса доллара, просадки цен ОФЗ, было решено не брать «маржинколы» по залоговым операциям. Участились и увеличились в объеме операции предоставления ликвидности, в том числе и долларовой.

Тем не менее, по характеру этой кривой видно, что долгосрочные процентные ставки остаются не многим выше докризисного уровня. Можно предположить, что действительно серьезная опасность для финансовой стабильности могла сдвинуть долгосрочные ставки значительно выше. Но этого не произошло.

Нормализация кривой. Процесс восстановления

По мере адаптации экономики РФ к новым условиям и под действием жесткого таргетирования инфляционных рисков со стороны ЦБ среднесрочные ставки пошли вниз, увлекая за собой всю кривую доходности. В конце января 2016 года она снова становится плоской.

Нельзя сказать, что в этот период выход из кризиса стал очевиден. Нефть только начинает восстановление от минимумов в районе $30 за баррель марки Brent. Неопределенность относительно будущей конъюнктуры на сырьевом рынке и геополитические риски, а также все еще высокое инфляционное давление вынуждают рынок предлагать доходность по среднесрочным бумагам на уровне долгосрочных.

Первые признаки активности операций «кэрри-трейд»

Последовательное снижение инфляции, ставки ЦБ при поддержке конъюнктуры сырьевого рынка сделало кривую доходности ОФЗ инверсной уже мае 2016 года. При этом ставки по 15-20-летним ОФЗ заметно снизились c январских 10% с лишним до 8,6-8,7%.

Ясные сигналы от ЦБ в направлении контроля инфляционных рисков на уровне 4% и значительное снижение ставок в развитых странах, прежде всего в Европе, сделали привлекательными операции «кэрри-трейд». По данным Банка России, на текущий момент более 30% всех гособлигаций сосредоточено в руках нерезидентов.

Дешевые кредиты в иностранной валюте потекли в российские облигации в расчете на рост их стоимости по мере смягчения монетарной политики Банком России на фоне замедления инфляционной динамики. При этом долгосрочные облигации потенциально более прибыльны и пользуются повышенным спросом.

Через год, в мае 2017 года, кривая доходности уже была в большей степени похожа на нормальную. Исключение составляет левый край, деформированный под влиянием краткосрочных ставок Банка России, по некоторым оценкам, неоправданно завышенным.

Доходность 15-летних бумаг снизилась скромно, чуть ниже 8%. По 20-летним снижение доходности относительно майских значений было еще меньше, 0,4%.

Актуальная кривая доходности ОФЗ

Вид кривой не изменился и по состоянию на 18 сентября. Более того, долгосрочные доходности практически остались неизменными, несмотря на снижение ключевой ставки с 9,25% в начале июня до 8,5% в сентябре.

Резюме

Таким образом, на основании динамики кривой можно сделать несколько важных выводов.

1. На текущий момент кривая имеет нормальный вид. Экономика вышла из кризиса. Рынок проецирует повышение краткосрочной ставки в будущем на фоне соответствующих инфляционных ожиданий и временных рисков (рост правой части кривой).

2. Средние долгосрочные ставки в российской экономике снизились по отношению к докризисному уровню на 1,5-2%. При этом кардинальных экономических и политических реформ проведено не было.

При этом кардинальных экономических и политических реформ проведено не было.

Суверенный рейтинг страны находится все еще ниже инвестиционного уровня (по совокупной оценке «большой тройки» рейтинговых агентств). Следовательно, можно предположить, что искажение кривой и долгосрочных процентных ставок, в частности, произошло на фоне несбалансированной политики ЦБ. Реальная процентная ставка Банка России в начале сентября составляла 5,7%, сейчас 5,2%. В большой части европейских экономик реальная ставка остается отрицательной.

3. Снижение долгосрочных ставок по мере смягчения политики ЦБ замедлилось. Текущая инфляция находится на самых низких значениях в современной истории России (3,3% г/г). Потенциал снижения ставки ЦБ весьма ограничен.

Даже в этом случае изменения претерпит в большей степени левый край кривой. Спекулятивный капитал может начать постепенно покидать длинные ОФЗ. Давление на рубль возрастет. Это сделает кривую доходности более выпуклой. Наклон кривой будет определяться способностью ЦБ удержать инфляцию на таргетируемом уровне (4%).

4. Доходность индикативных 10-летних ОФЗ близка к историческим минимумам. Цены на нефть остаются намного ниже значений 2010-2013 г.

5. Потенциал снижения реальной доходности индикативных 10-летних ОФЗ ограничен. Доходность аналогичных бумаг Индии и ЮАР, например, составляют 3,2% и 3,6%. Это значение за последние несколько лет стало равновесным. В условиях роста доходности долговых инструментов развитых стран равновесное значение реальных ставок по российским ОФЗ может оказаться не многим ниже 4%.

Доходности 10-летних облигаций США+ БРИКС с поправкой на инфляцию

Константин Карпов

БКС Экспресс

Долговой рынок «не переварил» ставку ЦБ / Financial One

Долговой рынок «не переварил» ставку ЦБ / Financial One

Экстренное повышение ключевой ставки ЦБ РФ до 17% ошарашило долговой рынок страны, на котором в последнее время не прекращаются массовые распродажи. Во вторник доходность ОФЗ со сроком погашения в 2017 году взлетела до 18,49%, при этом цена на них упала на 7,83%. Облигации федерального займа со сроком погашения в 2027 году показали рост доходности до 15,3% годовых и снижение цены до 73,5% от номинала. Эксперты прогнозируют усиление панических настроений и отток капитала в этом сегменте.

Во вторник доходность ОФЗ со сроком погашения в 2017 году взлетела до 18,49%, при этом цена на них упала на 7,83%. Облигации федерального займа со сроком погашения в 2027 году показали рост доходности до 15,3% годовых и снижение цены до 73,5% от номинала. Эксперты прогнозируют усиление панических настроений и отток капитала в этом сегменте.

Общая нервозность, царящая на фондовом рынке страны после ночного повышения ключевой ставки ЦБ РФ до 17%, охватила и сектор долговых бумаг. Во вторник утром падение цен на ОФЗ достигло 9-10%, доходности – до 14-18,5%. По данным Московской биржи, больше всего просели облигации федерального займа с погашением 14 июня 2017 года, доходность которых составила 18,49% годовых. ОФЗ с погашением 15 марта 2018 года показали доходность в 16,68% годовых, с погашением 3 февраля 2027 года – 15,3% годовых. Сектор корпоративных облигаций также лихорадит: падение ряда рублевых бумаг на Московской бирже достигло утром 7%.

«То, что мы наблюдаем на рынке сейчас, – это коллапс. Конечно, текущая ставка ЦБ РФ выступает своеобразным уровнем поддержки для доходностей облигаций федерального займа, которая так и будет колебаться в пределах 17-20%, но спекулятивный настрой на валютном рынке никуда не делся. Это означает, что регулятор будет и впредь пересматривать процентную ставку в сторону увеличения. Когда это произойдет – доходности облигаций вырастут пропорционально»,– прокомментировал в разговоре с Financial One Павел Беломытцев, директор департамента управления инвестициями ГК «Регион».

Аналитики отмечают, что инвесторы, опасаясь замедления роста экономики вследствие ужесточения монетарной политики, усилили распродажи активов на фондовом рынке, в том числе и в секторе облигаций. «Ночное решение ЦБ об экстренном повышении ставки сегодня гарантирует новую волну распродаж ОФЗ, результатом которой, по всей видимости, станет опережающий рост доходностей ближних выпусков и формирование полноценной инверсии по всей длине кривой», – подчеркнул в своем сегодняшнем обзоре банк «Зенит».

Аналогичный прогноз озвучил и аналитический департамент «Промсвязьбанка», который классифицировал повышение ключевой ставки на 6,5 п.п. как шоковую ситуацию для долгового рынка. По его мнению, облигации отреагируют на действия Центробанка резким снижением котировок. В этой связи аналитики предрекают доходность долговых бумаг на уровне 18-19% годовых – это относится, в первую очередь, к коротким ОФЗ (1-2 года). «Напомним, что предыдущее повышение ставки на 150 б.п. в конце октября доходности ОФЗ отыгрывали около месяца, прежде чем спрэды к новой ставке РЕПО расширились до нормальных уровней: порядка 130‐150 б.п. на участке 5‐10 лет. Текущая переоценка рынка, скорее всего, произойдет также с временным лагом – целевым уровнем доходности ОФЗ выступают значения 18,0% – 19,0% годовых», – пишут эксперты из «Промсвязьбанка» в сегодняшнем обзоре.

На прошлой неделе доходность десятилетних облигаций федерального займа и суверенных евробондов достигала 6% и 13% соответственно, в результате чего она стала сравнима с показателями ценных бумаг Нигерии, Габона и Сенегала, которые имеют «мусорный» рейтинг. После заседания Банка России 11 декабря, на котором регулятор повысил ключевую ставку до 10,5%, падение долговых бумаг усилилось.

Данил Седлов

fomag.ru

Россия, 7.5% 31mar2030, USD (SK-0-CM-128, XS0114288789, RUS-30)

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства …

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства ежеквартально.

Министерство финансов РФ определяет основные направления государственной долговой политики Российской Федерации. Одноименный документ публикуется на сайте Минфина.

Минфин выпускает следующие виды ОФЗ:

• ОФЗ-ПД – облигации федерального займа с постоянным (фиксированным) доходом. Ставка купона определяется до размещения и фиксируется до погашения.

• ОФЗ-ПК – облигации федерального займа с переменным купоном. Ставка купона привязана к ставке RUONIA. С 2019 года купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в 7 календарных дней.

• ОФЗ-ИН – облигации федерального займа с индексируемым номиналом. Для индексации номинала используется индекс потребительских цен Российской Федерации, ежемесячно публикуемый Росстатом.

• ОФЗ-АД – облигации федерального займа с амортизацией долга. Номинал по данным облигациям гасится частями.

• ОФЗ-н – облигации федерального займа для населения. Приобретать ОФЗ-н могут только физические лица – граждане Российской Федерации напрямую через банки-агенты: Сбербанк, ВТБ, Промсвязьбанк и Почта Банк. На бирже ОФЗ-н не обращаются.

Ранее Минфин выпускал следующие виды бумаг (сегодня находятся в обращении):

• ГСО – государственные сберегательные облигации. Процентные ставки по таким облигациям устанавливались постоянными – ГСО-ППС (для всех купонных периодов определена единая процентная ставка) или фиксированными – ГСО-ФПС (для всех купонных периодов процентная ставка определена, но не совпадает). ГСО предназначались для резидентов, крупных институциональных инвесторов. Последнее размещение состоялось в октябре 2012 года.

Описание других видов государственных облигаций, которые Минфин размещал в прошлом, доступно в разделе «Глоссарий» на сайте Cbonds.

Предельный размер внешних займов определяется в Программе государственных внешних заимствований РФ в Приложении к Федеральному бюджету РФ на каждый финансовый год. Российская Федерация размещает еврооблигации, номинированные в долларах и евро, на Ирландской, Лондонской, Берлинской и Люксембургской биржах. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов по размещению (организаторов). Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Доходность российских ОФЗ на сегодня по данным ЦБ РФ

График, которым описывается доходность гособлигаций в зависимости от срока, оставшегося до их погашения, может много сказать о состоянии экономики страны. При нормальном состоянии растущей экономики чем дольше времени остается до погашения облигаций, тем выше процент по ним. Отклонения от идеальной модели могут означать проблемы в экономике, и чем сильнее эти отклонения, тем серьезнее неурядицы. Какова доходность ОФЗ на сегодня по данным ЦБ РФ, что демонстрирует кривая доходности гособлигаций на настоящий момент.

Фото: ru.m.wikipedia.orgДоходность ОФЗ на сегодня от ЦБ РФ

По состоянию на 27 августа 2018 года показатели доходности облигаций федерального займа, опубликованные на сайте Центробанка РФ, в зависимости от срока погашения следующие:

| Срок до погашения ОФЗ, лет | Доходность ОФЗ, % годовых |

|---|---|

| 0,25 | 7,10 |

| 0,5 | 7,21 |

| 0,75 | 7,32 |

| 1 | 7,44 |

| 2 | 7,86 |

| 3 | 8,13 |

| 5 | 8,46 |

| 7 | 8,63 |

| 10 | 8,74 |

| 15 | 8,79 |

| 20 | 8,78 |

| 30 | 8,75 |

График доходности ОФЗ представляет собой следующую кривую:

Фото: cbr.ruАнализ кривой доходности говорит о том, что хотя в целом график близок к идеальному, характеризующему рост экономики, некоторые проблемы все-таки наблюдаются.

Речь в первую очередь о небольшом изломе, которые виден на самой вершине графика. Доходность ОФЗ снижается после пикового значения 8,79% годовых для облигаций сроком погашения через 15 лет. Облигации со сроком погашения 20 и 30 лет дают меньший доход.

Косвенно это говорит о том, что в долгосрочной перспективе инвесторы более уверены в экономике нашей стране, нежели чем в среднесрочной.

Еще более заметный излом в левой половине графика свидетельствует о том, что инвесторы с опасением смотрят на перспективы российской экономики далее чем через год. Риски вложения резко возрастают, растет и доходность ОФЗ.

Фото: pxhere.comО чем говорит кривая доходности ОФЗ на сегодня

Таким образом, если анализировать график доходности ОФЗ с точки зрения того, как видят перспективы России участники рынка, для них довольно туманным выглядит все, что уходит за горизонт более года. Если в пределах одного года все более или менее понятно, а риски известны, то в дальнейшем все очень непредсказуемо.

Однако на долгосрочную перспективу, через 15 лет и более, инвесторы оценивают шансы на рост российской экономики как хорошие.

Снижение доходности ОФЗ на такой срок говорит о снижении рисков для инвесторов, хотя и о несущественном.

Вероятнее всего, резкий рост рискованности инвестиций в перспективах более года связан с непредсказуемостью политической ситуации. С одной стороны, российская власть в любой момент может предпринять негативные для своей же экономики и инвестиционной привлекательности страны шаги. С другой стороны, на это последует моментальный ответ других государств в виде санкций и другого рода обострения отношений. Пока эта ситуация не изменится, Россия будет оставаться своеобразной бочкой с порохом, инвестировать в которую можно лишь с большой осторожностью.

Россия в 2020 году: где все иностранные банки?

российских банкиров завершили 2019 год как самые пессимистичные руководители в российском корпоративном мире, как показал недавний опрос ведущих российских компаний.

В условиях снижения инфляции и процентных ставок, российские предприятия мало нуждаются в корпоративных кредитах, и вступают в силу новые правила, ужесточающие рынок потребительских кредитов, — более чем каждое третье финансовое учреждение заявило Deloitte, что они не с нетерпением ждут будущего есть в магазине.

Тем не менее, лидерам отрасли может быть сложно слишком волноваться из-за их нынешнего затруднительного положения, поскольку российский банковский сектор в последние годы переживает что-то вроде горячей полосы, поскольку центральный банк закрывается или выкупает худших компаний и снижение уровня жизни привело к росту спроса на потребительские ссуды, овердрафты и кредитные карты.

Банки зафиксировали 1,3 триллиона рублей прибыли в прошлом году (более 15 миллиардов долларов на тот момент), свидетельствуют данные Центробанка.Это на 70% больше, чем в 2017 году. В этом году ожидается рост прибыли еще на 50%, и, как ожидается, вырастет до двух триллионов рублей (31 миллиард долларов).

«В России банки могут приносить большую прибыль», — сказал Ярослав Совгира, заместитель управляющего директора рейтингового агентства Moody’s. «Если у вас есть надлежащий менеджмент, если вы не делаете глупостей, вы можете быть действительно прибыльными».

Низкие процентные ставки

Для немногих иностранных розничных банков, все еще работающих в России, такая прибыльность может стать важным источником снижения показателей в их странах.

«Основное отличие российского банковского сектора от всего развитого мира — это процентные ставки, — сказала Мадина Хрусталёва, аналитик T.S. Ломбард.

Низкие процентные ставки, как правило, вредны для банков, поскольку они ограничивают их способность взимать премию по своим собственным кредитам — так называемую чистую процентную маржу. В еврозоне ставки центральных банков находятся на самом низком уровне минус 0,5%, в то время как в США они десятилетие были ниже 2%. А в России последние пять лет процентные ставки были не ниже 6%.

«Чистая процентная маржа на российском рынке намного выше, а доходность по сравнению с этим просто супер. В России прибыль многих предприятий выражается двузначными цифрами, но в банковском секторе она очень высока ». Крусталева добавила.

Высокая прибыль

Райффайзен Банк — яркий тому пример. На российское подразделение кредитора со штаб-квартирой в Австрии приходится лишь около 10% всех активов банка, но он приносит 40% чистой прибыли, сообщила Moscow Times Екатерина Овчинникова, руководитель отдела по связям с инвесторами.

«Мы обеспечиваем наивысшую прибыльность, у нас лучший коэффициент неработающих кредитов и лучшее соотношение затрат и доходов. По сравнению с другими группами мы являемся одной из самых эффективных дочерних компаний ».

В совокупности российские дочерние компании иностранных банков с начала 2018 года заработали более 3 миллиардов долларов прибыли, свидетельствуют данные рейтингового агентства Fitch. Рентабельность капитала Райффайзен — показатель прибыльности банковского сектора — в России составляет почти 25%. Доходность российского подразделения американского кредитора Ситибанка составляет 34%.Для сравнения, в европейских банках средний показатель составляет 6%.

Низкая доля рынка

Несмотря на эти цифры, доля иностранных банков, работающих в России, невысока. В сумме на них приходится около 6% банковского сектора по активам. Российские дочерние компании всего четырех банков — итальянского UniCredit, дочернего французского банка Societe Generale Rosbank, австрийского Raiffeisen Bank и американского Citibank — составляют более трех четвертей этого числа.

Многие другие пострадали из-за неудачных попыток входа и громких отступлений.Британский банк Barclays списал с России убытки в размере почти 400 миллионов долларов, когда мировой финансовый кризис разразился через несколько недель после того, как он купил местный банк в рамках попытки расширения на восток. HSBC также закрыл свои розничные операции в России в 2011 году в рамках глобального сокращения, оставив лишь небольшую команду для обслуживания своих международных корпоративных клиентов.

Итак, при такой высокой прибыли для тех, кто здесь, почему так мало иностранных банков на российском рынке? Эксперты указывают на смесь культуры, конкуренции и политики.

«Во всем мире ведущие позиции на рынке занимают местные банки, — сказал Максим Налютин, директор по финансовым услугам Deloitte Россия. «В России то же самое, что и в Великобритании, Европе и США. Психологически людям нужно доверять банкам, а с культурной точки зрения гораздо легче доверять бренду, который существует на рынке долгое время, а не новому игроку».

В 1990-е годы, когда повсюду появлялась новая страна и новые компании — российские и иностранные, «русские отдавали предпочтение иностранным банкам из-за их бренда», — сказал Совгира из Moody’s газете Moscow Times.«Но сейчас я не знаю, можем ли мы сказать, что это явное конкурентное преимущество. Люди кажутся более безразличными ».

Налютин добавил: «В России, учитывая то, что люди помнят многие банковские кризисы — в конце СССР, в 1998 и 2008 годах — они ищут более консервативные стратегии. Их больше интересует банк с хорошей репутацией и государственной поддержкой. Вот почему в России наиболее успешными являются крупные государственные банки ».

Техническое преимущество

Российский банковский рынок также сочетает в себе аспекты как монополии, так и высококонкурентной среды, что исключает появление новых участников, особенно иностранных.

С одной стороны, «государственные банки значительно укрепили свои позиции, имея более 70% активов всего банковского сектора», — сказала Таня Алешкина, главный редактор российского финансового новостного сайта Frank Media. С другой стороны, конкуренция между банками остается жесткой, продвигая инновации и удобные для клиентов продукты.

Только Сбербанк контролирует 56% ипотечных кредитов и 44% всех вкладов. «Это своего рода слон, и когда Сбербанк делает что-то вроде снижения ставок по ипотечным кредитам, каждый должен корректировать свою политику», — сказала Хрусталева.

Многие россияне держат счета в Сбербанке, даже если они также работают в другом месте, чтобы воспользоваться такими услугами, как возможность переводить деньги на другие счета в Сбербанке, используя только номер мобильного телефона.

НовостиЛистинг Тинькофф России на Московской бирже

Прочитайте большеЭта услуга, широко используемая для небольших платежей, таких как оплата обеда среди друзей или оплата в магазине без карточного автомата, устраняет второе серьезное препятствие, которое приходится преодолевать новичкам: технологии.

«В технологическом плане банковский сектор на шаг впереди западного рынка», — добавила Хрусталёва.

«Россия — один из лидеров по темпам развития цифровых каналов в банковском секторе», — сказал The Moscow Times финансовый директор дочерней компании Societe Generale Росбанк Александр Овчинников.

Технологическая изощренность рынка была одной из причин, по которой Barclays и HSBC не смогли взломать Россию, говорит Налютин из Deloitte. «В России качество услуг намного интереснее и развитее.В этом смысле британским банкам нечего было привезти или предложить … Российские клиенты не понимали, в чем заключаются предложения этих банков. Если у банка есть аналогичные продукты, нет смысла переходить от известного местного банка к новому иностранному ».

Нет новых участников

Несмотря на прибыльность иностранных банков в России, эти культурные барьеры и технологическая сложность рынка в сочетании с более широким экономическим и политическим климатом заставляют консультантов говорить, что они не затаили дыхание, пока в их дверь не постучит следующий банк. прошу совета, как въехать в Россию.

«Если вам посчастливилось быть иностранным банком в России 10 лет назад, и вы еще не ушли, значит, вы находитесь в хорошем положении», — сказал Макс Хаузер, управляющий директор Boston Consulting Group в Москве.

«Но если вы прямо сейчас думаете о въезде в Россию, ваши соображения будут очень краткими. Стандартизованному универсальному банку с Запада будет нелегко войти в Россию, учитывая уровень конкуренции и уровень преимуществ, которыми обладают местные игроки.”

Налютин из Deloitte согласился. Иностранные банки, процветающие в Москве, «появились в благоприятное время, когда было много возможностей для развития и когда в культурном отношении Россия была более открыта для международных компаний и бизнеса».

Однако теперь, когда кульминация новых более жестких правил кредитования должна нанести удар по сектору в 2020 году, а Россия по-прежнему не пользуется популярностью у международных инвесторов, Хаузер говорит: «Как с политической точки зрения, так и с точки зрения рынка, я могу». Я не вижу, чтобы сейчас кто-то тратил деньги на въезд в Россию.”

Прибыль российского банковского сектора восстановилась в июне: ЦБ

Женщина-робот, похожая на человека, помогает посетителю в центре обработки документов в Перми, Россия. Reuters

Прибыль в банковском секторе России выросла до 70 миллиардов рублей (975 миллионов долларов) в июне с 500 миллионов рублей в мае, включая несколько недель изоляции из-за пандемии коронавируса, говорится в отчете центрального банка в пятницу.Несмотря на восстановление, ЦБ заявил, что июньский показатель намного ниже среднемесячной прибыли в 2019 году, которая составила около 140 миллиардов рублей.

Три снижения базовых процентных ставок центральным банком в этом году и снижение доходов населения, связанное с экономическими последствиями пандемии коронавируса, оказали давление на финансирование банковского сектора.

В отчете говорится, что банковские розничные депозиты увеличились на 1,9% в июне, компенсируя сезонный отток с января по май и накопление наличных у людей, когда в марте были введены ограничительные меры здравоохранения для сдерживания распространения нового коронавируса.

Это увеличение было вызвано, главным образом, программой поддержки семей, в рамках которой правительство выделило гражданам около 290 миллиардов рублей, а крупнейший кредитор России Сбербанк объяснил рост таких выплат на 3%.

За первые шесть месяцев 2020 года депозиты выросли на 1,2%, а прибыль российских банков составила 630 млрд рублей (8,1 млрд долларов).

Однако, как отметил центральный банк в недавнем обзоре ликвидности хлебопекарного сектора, долгосрочные рублевые депозиты — важный источник банковского финансирования — упали впервые с начала 2018 года, а краткосрочные депозиты на срок до 30 дней привели к сокращению рост.

Главный аналитик Сбербанка Михаил Матовников сказал, что во время пандемии поведение клиентов изменилось: люди старались не посещать банки и, следовательно, открывать счета реже, добавив, что потребление снизилось больше, чем доход, что позволило людям накапливать сбережения.

«Мы находимся в состоянии кризиса, и это должно сказаться на депозитной базе», — сказал Юрий Грибанов, генеральный директор московской консалтинговой фирмы Frank RG.

«Состояние рыночной стагнации может длиться от полугода до года.

Центральный банк России рассмотрит вопрос о снижении процентных ставок на следующей неделе, но он уже использовал большую часть своего пространства для смягчения политики и предвидит ограничения на то, что он может делать в будущем, сообщил Reuters заместитель губернатора Алексей Заботкин. Центральный банк на своем последнем заседании снизил ключевую ставку на 100 базисных пунктов, что стало самым большим снижением за пять лет, до рекордно низкого уровня в 4,5%. Это было третье сокращение в этом году, поскольку оно справляется с сокращающейся экономикой и низкой инфляцией.

Хотя банк видит «значительный риск», что инфляция в следующем году останется ниже целевого уровня 4%, Заботкин сказал, что дальнейшее смягчение политики, вероятно, будет более постепенным.Ключевая ставка на начало года составляла 6,25%.

«Скорее всего, дальнейшие сокращения будут более постепенными, учитывая, что значительная часть возможностей для смягчения уже использована», — сказал он. Правление центрального банка должно встретиться 24 июля для принятия следующего решения об установлении ключевой ставки.

Учитывая, что в этом году российская экономика сократится на 6%, правительство планирует потратить почти 4 триллиона рублей (56 миллиардов долларов) на борьбу с экономическими последствиями коронавируса.

Необходимость в дополнительных средствах вынудила Минфин временно смягчить бюджетное правило, чтобы увеличить расходы, большая часть которых будет обеспечена за счет выпуска новых государственных рублевых ОФЗ.

Центральный банк, который в прошлом расходился с министерством финансов по поводу темпов бюджетных расходов и потенциального воздействия на его цели по инфляции, высоко оценил усилия министерства. «В этом году бюджетная политика принимает форму стимулов, которые существенно поддерживают спрос и сдерживают существующие тенденции дезинфляции», — сказал Заботкин.

Центральный банк не видел угрозы со стороны планов министерства финансов по увеличению государственного долга, сказал он, но добавил, что важно вернуться к фискальному правилу — и его лимитам расходов — после того, как кризис закончится в 2021-2022 годах.

Тем временем робот, похожий на человека, созданный, чтобы выглядеть и действовать как женщина-клерк, начал оказывать услуги населению в правительственном учреждении в Сибири.

Гуманоид с длинными светлыми волосами и карими глазами обслуживает клиентов в Перми, городе в 1100 км к востоку от Москвы.

Пока что это помогает только при выдаче справок, подтверждающих, что у людей нет судимости и нет истории употребления наркотиков, документов, необходимых в России для совершения различных юридических операций. Робот был разработан, чтобы выглядеть как среднестатистическая россиянка, сообщила компания, стоящая за проектом Promobot. Его черты лица были созданы искусственным интеллектом на основе анализа внешности нескольких тысяч женщин.

Рейтер

Россия Обзор

Последние изменения в экономике

Во втором квартале 2020 года ВВП резко сократился, сократившись на 10.9 процентов квартал к кварталу (кв / кв), годовая ставка с поправкой на сезонные колебания (саар). Экономическая активность лишь частично восстановилась в третьем квартале (рост на 2,8 процента кв / кв, саар), поскольку ограничения на мобильность были ослаблены после снижения числа случаев COVID-19, а домохозяйства и компании получили государственную поддержку, в том числе антициклическую фискальную, денежную, макропруденциальную и нормативную меры.

Темпы роста снова замедлились в четвертом квартале, поскольку вторая волна пандемии прокатилась по России и миру.Меры по смягчению последствий пандемии сильно повлияли на секторы услуг: в секторах транспорта, гостиниц и общественного питания сокращение выражается двузначными числами.

Продление соглашения ОПЕК + на 2020 год повлияло на добычу полезных ископаемых, которая способствовала росту ВВП на 1 процентный пункт. Снижение поступлений от экспорта энергоносителей, волатильность финансовых рынков и возросшие геополитические риски привели к резкому увеличению оттока капитала в 2020 году (47,8 млрд долларов США по сравнению с 22,1 млрд долларов США в 2019 году), что привело к снижению реального эффективного обменного курса.Резкое сокращение импорта из-за обесценения, снижения реальных доходов и препятствий для выездного туризма не смогло полностью компенсировать падение экспорта энергоносителей.

Бюджетный дефицит расширенного правительства увеличился до 4,0 процента ВВП в 2020 году (по сравнению с профицитом в 1,9 процента ВВП в 2019 году), что было обусловлено расходами на реагирование на пандемию и необходимостью мер экономической поддержки на фоне снижения доходов от энергетики. Уровень безработицы в феврале 2021 года составил 5,7 процента, по сравнению с пиковым значением 6.4 процента в августе, но все еще выше ставки 4,6 процента, зафиксированной в феврале 2020 года.

С конца 2020 года 12-месячная инфляция потребительских цен превысила целевой показатель Центрального банка России (ЦБР) в 4 процента, частично из-за рост мировых цен на продукты питания и обесценивание рубля. В феврале 2021 года инфляция достигла 5,7 процента. Повышенное инфляционное давление в сочетании с восстановлением внутреннего спроса побудило ЦБ РФ повысить ключевую процентную ставку на 25 базисных пунктов до 4,5 процента в марте.

ПОДРОБНЕЕ: Ежемесячный отчет об экономическом развитии в России

ПЕРСПЕКТИВЫ ЭКОНОМИКИ

Предполагая, что в России не произойдет третьей волны коронавирусных инфекций, ожидается улучшение потребительского и делового доверия, что открывает путь к постепенному восстановлению экономики. Рост ВВП прогнозируется на уровне 2,9 процента в 2021 году и 3,2 процента в 2022 году. Ожидается, что дефицит расширенного правительства улучшится, сократившись примерно до 2,0 процента ВВП в 2021 году и превратившись в 0.5 процентов профицита ВВП в 2022 году.

После более сильного фискального импульса 2020 года бюджетная консолидация в России в 2021–22 годах будет более глубокой, чем на других развивающихся рынках, и станет тормозом для роста. Учитывая относительно низкий уровень государственного долга, значительные макрофискальные резервы и ожидаемый устойчивый отрицательный разрыв объема производства, у России есть бюджетное пространство для более постепенной консолидации, что позволит увеличить социальные расходы и поддержку регионов.

В соответствии с соглашением ОПЕК + ограничения на добычу нефти снимутся в 2021–2022 годах, поддерживая рост объемов добычи и экспорта нефти.Ожидается, что в 2021 году инфляция потребительских цен за двенадцать месяцев составит в среднем 4,3 процента, а затем стабилизируется на уровне 4 процентов в 2022–2023 годах.

Ожидается, что в 2021 году уровень бедности (с использованием черты бедности выше среднего, составляющей 5,5 долларов США в день) снизится до уровня ниже 2020 года по мере восстановления экономики. Тем не менее, он будет оставаться выше докандемических уровней до 2022 года.

Перспективы сталкиваются со значительными рисками ухудшения ситуации. Более низкая, чем ожидалось, эффективность вакцины или нерешительность в отношении вакцины могут задержать восстановление экономики, равно как и новые санкции.Банки могут столкнуться с ухудшением качества активов, прибыльности и капитализации, в том числе из-за перегретого ипотечного рынка страны. Банк России продлил отсрочку признания обесценения до середины 2021 года. Хотя эти меры должны позволить банкам накапливать прибыль для увеличения резервов на возможные потери по ссудам, они также задерживают реализацию неизбежных и дорогостоящих убытков.

ПОДРОБНЕЕ: Экономические обзоры России

Последнее обновление: 06.04.2021

Консолидированная банковская статистика

Пересмотренные правила составления отчетов по международной банковской статистике BIS были опубликованы на веб-сайте BIS в июле 2019 года.Новые руководящие принципы отражают рекомендации исследовательской группы 2017 г., учрежденной BIS (опубликовано в марте 2017 г.). Одна из рекомендаций призвала к переименованию консолидированной банковской статистики BIS (CBS) на основе «максимального риска» в CBS на основе «гаранта». Это изменение было принято для лучшего признания ограничений CBS на основе конечного риска (стр. 25 рекомендаций исследовательской группы). Это изменение терминологии было включено в маркировку таблиц, содержащих CBS, опубликованных на веб-сайте BIS (таблицы B1, B3 и B4).Обновлено 28 июля 2021 г.

Наши данные

| Стол | BIS Statistics Explorer | ||

| Глобальные таблицы — сводка позиций по всему миру | |||

| B1 | Сводка консолидированной статистики с разбивкой по национальности банка, представившего отчет | ||

| B2 | Краткое изложение иностранных требований (на основе непосредственного контрагента) с разбивкой по национальности банка, представляющего отчетность BIS | ||

| B3 | Краткое изложение иностранных претензий и других потенциальных рисков (на основе гаранта), по национальности банка, представляющего отчетность BIS | ||

| Таблицы по странам — подробный обзор позиций по отдельным странам | |||

| B4 | Резиденция контрагента, по национальности банка, представившего отчет | ||

Данные могут быть пересмотрены, и на них влияют разрывы в серии — изменения в компиляции — с течением времени.Разрывы в серии могут возникать в результате: изменений в составе отчитывающихся учреждений, включая добавление новых отчитывающихся стран; изменения в практике отчетности; или методологические улучшения.

Просмотр и загрузка данных

Международную банковскую статистику можно просматривать с помощью BIS Statistics Explorer и BIS Statistics Warehouse, а также загружать в виде одного файла CSV.

Контакт

По вопросам, связанным с этими данными, пишите по адресу statistics @ bis.орг.

Иностранные инвестиции в России — Santandertrade.com

ПИИ в цифрах

Из-за пандемии COVID-19 потоки прямых иностранных инвестиций в Россию резко упали в 2020 году, сократившись на 96%, с 32 миллиардов долларов США в 2019 году до 1,1 миллиарда долларов США (UNCTAD Global Investment Trends Monitor). Помимо пандемии, слабый международный спрос на сырую нефть и ценовой конфликт привели к тому, что цены упали до исторически низкого уровня и повлияли на инвестиции в этот сектор. Согласно отчету ЮНКТАД о мировых инвестициях за 2020 год, до кризиса приток прямых иностранных инвестиций в Российскую Федерацию в 2019 году значительно увеличился, достигнув 31,7 млрд долларов США по сравнению с 13 млрд долларов США в 2018 году (+ 139,9%).В том же году объем прямых иностранных инвестиций составил около 463 миллиардов долларов США, что не изменилось по сравнению с уровнем 2010 года. Стоимость трансграничных слияний и поглощений возросла из-за крупных сделок в сфере минеральных ресурсов и Интернета (Global Investment Trends Monitor, ЮНКТАД, 2019). Основными странами-инвесторами являются Кипр, Нидерланды, Бермудские острова, Люксембург, Великобритания и Ирландия. Основными секторами, получающими ПИИ, являются добывающая промышленность, обрабатывающая промышленность, финансовая и страховая деятельность, оптовая и розничная торговля, административная деятельность и сфера услуг, а также недвижимость.

Доля ПИИ в ВВП остается относительно низкой, учитывая рост и экономический потенциал страны, а инвестиции в оборотный капитал составляют значительную долю от общего объема ПИИ. Россия провела экономические реформы в последние годы, но административные проблемы, коррупция и неопределенность в отношении стабильности в регионе остаются серьезными проблемами. Россия приняла закон, позволяющий конфисковывать активы иностранных государств на своей территории в ответ на конфискацию российской собственности европейскими странами по делу ЮКОСа.По данным Института международных финансов (IIF), Россия занимает последнее место среди 23 стран с развивающейся экономикой с точки зрения «реальных» ПИИ, при этом чистые потоки в среднем составляют 0,2% ее ВВП в период с 2015 по 2018 год. Россия занимает 28-е место (из 190 стран) в рейтинге Doing Business 2020, учрежденном Всемирным банком, увеличившись на 3 позиции по сравнению с предыдущим годом. Основными активами России являются ее богатые природные ресурсы (нефть, газ и металлы), а также большая и квалифицированная рабочая сила.

| Прямые иностранные инвестиции | 2017 | 2018 | 2019 |

|---|---|---|---|

| Входящий поток ПИИ (млн долл. США) | 25,954 | 13,228 | 31,735 |

| Акции прямых иностранных инвестиций (млн долл. США) | 441,123 | 408,097 | 463,860 |

| Количество новых инвестиций * | 281 | 325 | 290 |

| Стоимость новых инвестиций (млн долл. США) | 17,548 | 18,352 | 24,602 |

Источник: ЮНКТАД, Последние доступные данные.

Примечание: * Greenfield Investments — это форма прямых иностранных инвестиций, когда материнская компания открывает новое предприятие в иностранной стране, строя новые производственные мощности с нуля.

ЗАПАСЫ ПИИ ПО СТРАНАМ И ОТРАСЛЯМ

| Основные страны-инвесторы | 2019, в% |

|---|---|

| Кипр | 30,7 |

| Нидерланды | 8.9 |

| Бермудские острова | 6,5 |

| Люксембург | 6,2 |

| Соединенное Королевство | 6,2 |

| Ирландия | 5,2 |

| Джерси | 4,6 |

| Багамы | 4,4 |

| Основные инвестируемые секторы | 2019, в% |

|---|---|

| Горнодобывающая промышленность и разработка карьеров | 22.6 |

| Обрабатывающая промышленность | 19,7 |

| Финансовая и страховая деятельность | 16,7 |

| Торговля оптовая и розничная, ремонт автотранспортных средств | 15,2 |

| Профессиональная, научная и техническая деятельность | 9,6 |

| Недвижимость | 5,8 |

Источник: Центральный Банк России — Последние доступные данные.

© Export Entreprises SA, Все права защищены.

Последнее обновление: август 2021 г.

Управляемых валют — использование политики центрального банка для получения прибыли

Управляемые валюты — это такие валюты, как сингапурский и гонконгский доллары, китайский юань, российский рубль, где Центральный банк не контролирует ежедневные колебания валюты, но пытается управлять направлением тренда. периодическими вмешательствами.Интервенции обычно формулируются через плавающий или фиксированный валютный коридор, в котором цене разрешено колебаться в пределах диапазона вокруг центральной точки, которые устанавливаются Центральным банком. Обычно только центральные банки или денежно-кредитные учреждения со значительным накоплением резервов могут стремиться к эффективному управлению своими валютами, поскольку противодействие действиям рынка может быть дорогостоящим.

Секретная политика Сингапура при открытии в Гонконге

Центральные банки иногда держат в секрете среднюю точку и процентный диапазон, в пределах которого колеблется цена, а иногда — публично.Также возможно, что у центрального банка нет твердого численного долгосрочного плана для диапазона цен, но он движется в соответствии с требованиями потока фундаментальных данных и политической власти. Выбор политики является секретом в случае Сингапура, открыт в случае с гонконгским долларом и частично публичным, согласно данным как для рубля, так и для юаня.

Все еще сложно с прогнозами

Прежде чем продолжить объяснение, скажем, что прогностическая сила государственной политики имеет тенденцию уменьшаться в периоды нестабильности и экономических потрясений.Центральные банки не управляются волшебниками с хрустальными шарами, и обычно они не обладают большей уверенностью или силой воли, чем опытный трейдер. В результате ошибки политики, зигзаги и противоречивые сигналы создают большой шум, через который трейдер должен пробираться к успеху.

Вмешательства по управлению валютой

Слово «управляемый» во фразе «управляемая валюта» отражает суть нашей стратегии торговли валютами в этом разделе рынка.Официальные органы берут на себя обязательство не позволять своим валютам выходить за пределы диапазона, и они готовы вмешаться, когда такое движение происходит в результате хаотической рыночной активности. И, чтобы получить дополнительную выгоду для трейдера, газет, веб-сайтов форекс и новостей валютного рынка, все провайдеры заявляют о присутствии властей центрального банка, когда они вмешиваются. Во многих случаях центральные банки также поощряют публикацию информации о своем присутствии, поскольку они стремятся запугать и отпугнуть тех, кто хочет противодействовать их политике.Все, что трейдеру нужно сделать, чтобы получить прибыль от таких интервенций, — это отметить направление интервенции и действовать в соответствии с ним. Таким образом, когда мы знаем, что технические индикаторы показывают экстремальные значения (например, RSI находится на уровне 20 или 80), есть поток новостей, говорящий об интервенции, и центральный банк уже ясно выразил свое намерение предотвратить экстремальные колебания цен, трейдер может: с большой уверенностью сделайте движение против тренда с разумным стоп-лоссом и ожидайте получить значительную прибыль.Это проверенный и хорошо известный метод с очень высокими шансами на успех.

Поведение Валютного управления Сингапура в период с октября 2007 г. по апрель 2008 г. дает бесчисленные прибыльные примеры использования этого метода. Во многих случаях, когда RSI регистрировал экстремальные значения, вмешивался MAS, и, поскольку трейдеры использовали возможность для накопления, были получены большие суммы прибыли. Контр-трендовые интервенции со стороны MAS обычно легко обнаруживались из-за очень больших движений в спотах в течение нескольких секунд, и они также были отмечены Bloomberg и поставщиками финансовых новостей.

И наоборот, в период с ноября 2007 г. по апрель-май 2008 г. Народный банк Китая позволил юаню расти очень регулярно и предсказуемо, предоставив валютным трейдерам уникальную возможность регистрировать безрисковую прибыль. Поскольку центральный банк управляет волатильностью пунктуально и строго, риск какого-либо значительного разворота практически отсутствовал, а руководство банка четко и решительно сообщало о направлениях политики.

В чем заключаются подводные камни этого метода?

Очевидно, что первое и главное препятствие на пути к успеху центрального банка — это недостаточные резервы или отсутствие политической воли.Обычно центральный банк делает все, что в его силах, чтобы обеспечить доверие, но если рынок не считает его заявления заслуживающими доверия, он имеет право аннулировать схемы учреждения. Точно так же рынки быстро накажут те страны, где финансовая политика импровизирована и пересматривается в ответ на временные изменения. Несмотря на все это, учитывая очень высокий уровень неуверенности, с которым трейдеру приходится жить, следование интервенционистским центральным банкам может быть расслабляющим опытом.

Валютные интервенции особенно трудны, когда они происходят изолированно на фоне преобладающих рыночных условий с недостаточными резервами. Учитывая, насколько ликвидным и обширным является валютный рынок, только исключительно богатые запасами страны, такие как Китай или Сингапур, или страны, не нуждающиеся во внешнем финансировании, например Саудовская Аравия, могут быть уверены, что у них есть влияние, чтобы заставить их интервенции работать. С другой стороны, рынки относятся к этим немногим центральным банкам с уважением, и они вряд ли пострадают от краткосрочных потрясений, а их интервенции и валютная политика пользуются доверием, которого нет в других, менее финансово устойчивых странах.

При торговле проявляйте терпение и последовательность.

Повторюсь, управляемые валюты могут быть источником большой прибыли, если ими торговать терпеливо и последовательно. Связанные с этим риски обычно намного ниже, чем те, с которыми сталкиваются при торговле плавающими валютами, с одной оговоркой, что валютные кризисы могут быстро свести на нет прибыль, полученную в течение длительного времени, если трейдер не будет разумным со своими стоп-лоссами. Принципы разумного управления капиталом и низкого кредитного плеча по-прежнему действуют при торговле на этом типе рынка.Следует избегать пузырей, и не стоит гнаться за чрезмерными движениями цен, особенно потому, что управляемые валюты, как правило, поглощают большое напряжение, сопротивляясь давлению рынка, и если они лопнут, реакция может быть очень жестокой и пугающей.

Сосредоточьтесь только на одной или двух управляемых валютах

Мы настоятельно рекомендуем трейдеру сконцентрироваться на одной или двух управляемых валютах, если это метод, который он хотел бы использовать, чтобы усвоить выбор политики и принципы соответствующего Центрального банка и действовать в соответствии с глобальными изменениями.Прозрачность и независимость Центрального банка исключительно важны, потому что мы не хотели бы, чтобы наше руководящее учреждение шло зигзагами или склонялось перед политической властью, по сути дела недействительными его заявления и политические декларации. Сингапур и Гонконг — хороший выбор, чтобы начать торговать этим методом.

Вот список некоторых валют с указанием их центральных банков и их политических предпочтений.

USD / SGD: Эта пара, контролируемая валютным управлением Сингапура, является одной из наиболее предсказуемых и простых для тех, кто предпочитает эту стратегию форекс.Из-за статуса Сингапура как импортера предметов первой необходимости, таких как продукты питания, денежно-кредитные органы Сингапура стремятся контролировать инфляцию с помощью валютного курса, а его политика регулярно и четко публикуется на его веб-сайте.

USD / CNY : стоимость юаня, контролируемого Народным банком Китая, зависит от двух важных факторов: положительное сальдо торгового баланса Китая по сравнению с Еврозоной и США и безработица в сельских регионах Китая. Центральный банк не движется зигзагами, однако на его политику большое влияние оказывает высшее руководство страны и его отношения с правительством США.НБК позволяет юаню укрепляться во время экономического бума и инфляции и в целом сохраняет его стабильным во время рецессий и экономических потрясений.

USD / HKD : HKD привязан к валюте США на уровне 7,8, но допускается в диапазоне от 7,75 до 7,85. На экономическую политику Гонконга большое влияние оказывают события в материковом Китае, но у страны есть политика валютного совета, и она в основном независима в своем выборе политики. Природа привязки предполагает практически безрисковую торговлю при покупке HKD по цене 7.75 и продавая его по мере того, как он оценивает.

USD / RUB : Рубль находится в управлении Центрального банка Российской Федерации. Выбор ее политики определяется внешним балансом России и ценами на нефть и другие сырьевые товары.

Изучите прибыльные стратегии торговли валютами с привязкой.

См. Все статьи по стратегии форекс.

Какие тенденции влияют на прибыльность в финансовой сфере?

Что такое финансовые услуги?

Экономика состоит из ряда различных секторов, таких как производственный сектор, сельскохозяйственный сектор и коммунальный сектор.Но, наверное, самый крупный из них — это сектор финансовых услуг.

Этот сектор состоит из корпораций, занимающихся финансами, управлением деньгами и инвестициями. В этом секторе доминируют крупные конгломераты, от банков и компаний, выпускающих кредитные карты, до кредиторов и страховых компаний, но он также включает в себя широкий спектр более мелких компаний. Этот сегмент экономики является лидером в мире по доходам и капитализации рынка ценных бумаг.

Большинство рыночных тенденций оказывают определенное влияние на сектор финансовых услуг, но очень немногие тенденции достаточно значительны, чтобы иметь большое влияние.Результаты деятельности компаний, оказывающих финансовые услуги, исторически связаны с процентными ставками и другими макроэкономическими показателями. Это особенно верно в отношении банков, которые составляют большую часть сектора.

Чтобы понять, что влияет на прибыль от финансовых услуг, важно понимать, какие компании предоставляют финансовые услуги и когда эти услуги пользуются наибольшим спросом.

Ключевые выводы

- Сектор финансовых услуг является крупнейшим в экономике.

- В его состав входят банки, кредиторы, страховщики, корпорации по недвижимости, трасты и службы ипотечного финансирования.

- Некоторые из основных ключей к прибыльности включают эффективность портфеля, политику центрального банка и доверие инвесторов.

- Финансовые учреждения раскритиковали правила, введенные после мирового финансового кризиса, заявив, что они слишком обременительны.

- Последствия таких проблем, как пандемии, вынудили сектор реструктурировать операции и пойти на уступки в отношении удаленной рабочей силы.

Разбивка сектора финансовых услуг

Как упоминалось выше, финансовый сектор предоставляет различные услуги корпорациям и частным лицам. Таким образом, этот сегмент делится на коммерческие и личные финансовые услуги. Вместе эти сегменты предоставляют населению банковские услуги, управление капиталом, инвестирование, услуги кредитных карт и кредитования, страхование и услуги в сфере недвижимости.

Сектор финансовых услуг состоит из восьми более мелких подсекторов.Банки составляют самую большую часть этого сегмента, составляя чуть более половины от общей стоимости сектора. Отрасль столкнулась с препятствием из-за финансового кризиса 2007–2008 годов, а также из-за проблем кибербезопасности, но она остается критически важной для мировой экономики. Это означает, что любой экономический рост предполагает более высокие доходы банков. Некоторые из крупнейших банков мира включают JPMorgan Chase, Bank of China, Goldman Sachs, Deutsche Bank и Barclays.

Следующие три подсектора разбиты следующим образом:

Четыре оставшихся подсектора в совокупности составляют немногим более 10% отрасли финансовых услуг.Это диверсифицированные финансовые услуги, потребительское финансирование, услуги в области недвижимости, а также кредитование и ипотечное кредитование.

Ключевые факторы прибыльности в финансовой сфере

Большинство крупнейших компаний, оказывающих финансовые услуги, являются кредиторами и инвесторами. Показатели их портфеля зависят от доходов других секторов. Когда экономика здорова, а предприятия расширяются, часть этих увеличенных доходов возвращается банкам в качестве оплаты капитала. Банковская прибыль обычно падает, когда экономика находится в затруднительном положении.

Политика центрального банка играет огромную роль в секторе финансовых услуг. Требования к капиталу устанавливаются центральными банками, а процентные ставки помогают стимулировать возможности арбитража между краткосрочными и долгосрочными ставками. Когда спреды процентных ставок высоки, сектор работает хорошо. Политика низких процентных ставок также побуждает предприятия и отдельных потребителей занимать деньги через банковскую систему.

Доверие инвесторов влияет на прибыльность поставщиков инвестиционных услуг.Компании по управлению активами, частные инвестиционные компании и другие сопутствующие услуги полагаются на инвесторов, которые хотят совершать сделки. Скорость транзакций важна. Эту же концепцию можно применить к ипотечным компаниям и жилищным кредитам.

Инвесторы могут получить широкий доступ к сектору финансовых услуг, вложив средства в биржевой фонд финансовых услуг (ETF).

Действие постановлений

Годы, последовавшие за финансовым кризисом, привели к новым правилам, надзору и стандартам бухгалтерского учета для индустрии финансовых услуг.Одним из наиболее всеобъемлющих законов был Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей. Этот масштабный законодательный акт был принят в 2010 году, что привело к радикальным изменениям в индустрии финансовых услуг, в том числе:

Опрос, проведенный в 2013 году более 1000 руководителей финансовых служб со всего мира, показал, что почти 90% компаний в этом секторе «столкнулись с трудностями при управлении изменениями в законодательстве». После регуляторных изменений компании, предоставляющие финансовые услуги, назвали некоторые из самых серьезных проблем, включая чрезмерную нагрузку на банки над другими частями сектора и увеличение затрат, связанных с соблюдением требований.Критики также утверждали, что требование держать больше капитала ставит американские институты в невыгодное положение по сравнению с их международными коллегами на мировом рынке.

В мае 2018 года администрация Трампа отменила некоторые меры, которые многие финансовые компании назвали чрезмерно обременительными. Например, новый закон повысил порог для стресс-тестов активов с 50 до 250 миллиардов долларов, освобождая определенные финансовые учреждения от нормативных требований. Изменения также гарантируют, что крупнейшие учреждения будут защищены в случае их краха.Банки с активами менее 10 миллиардов долларов также не подпадают под действие правила Волкера, которое затрудняет осуществление банками крупных инвестиций в венчурный капитал и другие фонды.

COVID-19: новый вызов

Сектор финансовых услуг предпринял шаги для быстрой адаптации к пандемии коронавируса, охватившей мир. Это сказалось на спросе и предложении, в то время как цены на нефть и акции, а также доходность облигаций значительно упали. С самого начала и на протяжении всего распространения вируса финансовые учреждения должны были научиться поддерживать свой бизнес, защищая при этом ликвидность и денежные потоки.

Некоторые из основных проблем, вызывающих обеспокоенность компаний финансового сектора в этот период, включают:

В банках и других учреждениях наблюдается рост случаев мошенничества, кибератак и проблем с безопасностью. А из-за приказов о домохозяйствах и требований социального дистанцирования компаниям в этом секторе также приходилось сталкиваться с переходом на удаленную работу. Это может быть особенно сложно, особенно для сектора, который часто полагается на личный контакт между сотрудниками и их клиентами.

Эксперты предполагают, что, несмотря на эти препятствия, мировой рынок финансовых услуг будет расти.

Об авторе