Доходность управляющих компаний: Рейтинг управляющих компаний по доходности управления пенсионными накоплениями

Управляющие компании инвестиции | Банки.ру

На рынке ценных бумаг каждый час осуществляется огромное количество сделок: активы продаются и покупаются, а цены стремительно растут и моментально падают. Некоторые участники теряют вложения, а другие — получают существенную прибыль. Заработать на рынке ценных бумаг сумеет каждый, кто обладает хотя бы базовыми знаниями по теме.

С многочисленными финансовыми инструментами можно управляться самостоятельно или обратиться к управляющей компании.

Что такое Управляющая компания

УК — это профессиональный участник рынка, вкладывающий деньги инвесторов в активы компаний и получающий за это фиксированный процент. Чтобы работать таким образом, компания должна получить лицензию по управлению активами.

Управляющая компания отличается от биржевого брокера тем, что она вправе единолично принимать решение о проведении очередной сделки с ценными бумагами. Единственное, на что она опирается — инвестиционная стратегия, заранее подобранная вместе с клиентом. Деятельность УК должна приводить к повышению дохода инвестора.

Деятельность УК должна приводить к повышению дохода инвестора.

Эти участники рынка выполняют роль профессиональных посредников, они отслеживают динамику и отличаются высоким уровнем компетенции относительно осуществления сделок на бирже.

Правильный выбор УК — это:

- компетентность и наличие опыта, влияющие на эффективность инвестирования;

- экономия времени на постоянном контроле за сведениями о динамике рынка.

Рейтинги УК

Публикуемые регулярно рейтинги управляющих компаний позволяют инвесторам выбирать лучшие предложения с максимальной надежностью и выгодой. Эти списки пользуются популярностью у начинающих и профессиональных инвесторов.

Изучая их, нужно помнить о нюансах. Некоторые рейтинги, встречающиеся в сети, могут быть заказными.

Нельзя забывать и о том, что перечни составляются по конкретным критериям, которые могут быть не важны для определенного клиента. Базируя свой выбор на неправильном рейтинге, можно упустить прибыль.

К примеру, инвестор рассматривает минимальный риск, а УК подобрал по критерию прибыльности. Он может вложиться в продукт с иным уровнем риска и не достигнуть требуемого результата.

Основные параметры:

- Привлеченные средства. На первых местах стоят компании, привлекшие максимальный капитал. Топовые УК аккумулируют на своих счетах около 50% всех средств.

- Надежность. Комплексный показатель, выражающийся в репутации и долгосрочной эффективности. Второй критерий более объективен. Репутацию могут определять, анализируя отзывы в сети, многие из которых бывают заказными. Если инвестора интересует этот параметр, изучать отзывы лучше самостоятельно.

- Комиссии. Еще один значимый показатель. В некоторых компаниях общий размер сборов может составлять более 10% от вложенного капитала. Это делает инвестирование нецелесообразным.

Пользоваться всеми предоставляемыми данными, в том числе и рейтингами, следует максимально осторожно. Лучше считать их вспомогательным инструментом, а не безусловной рекомендацией.

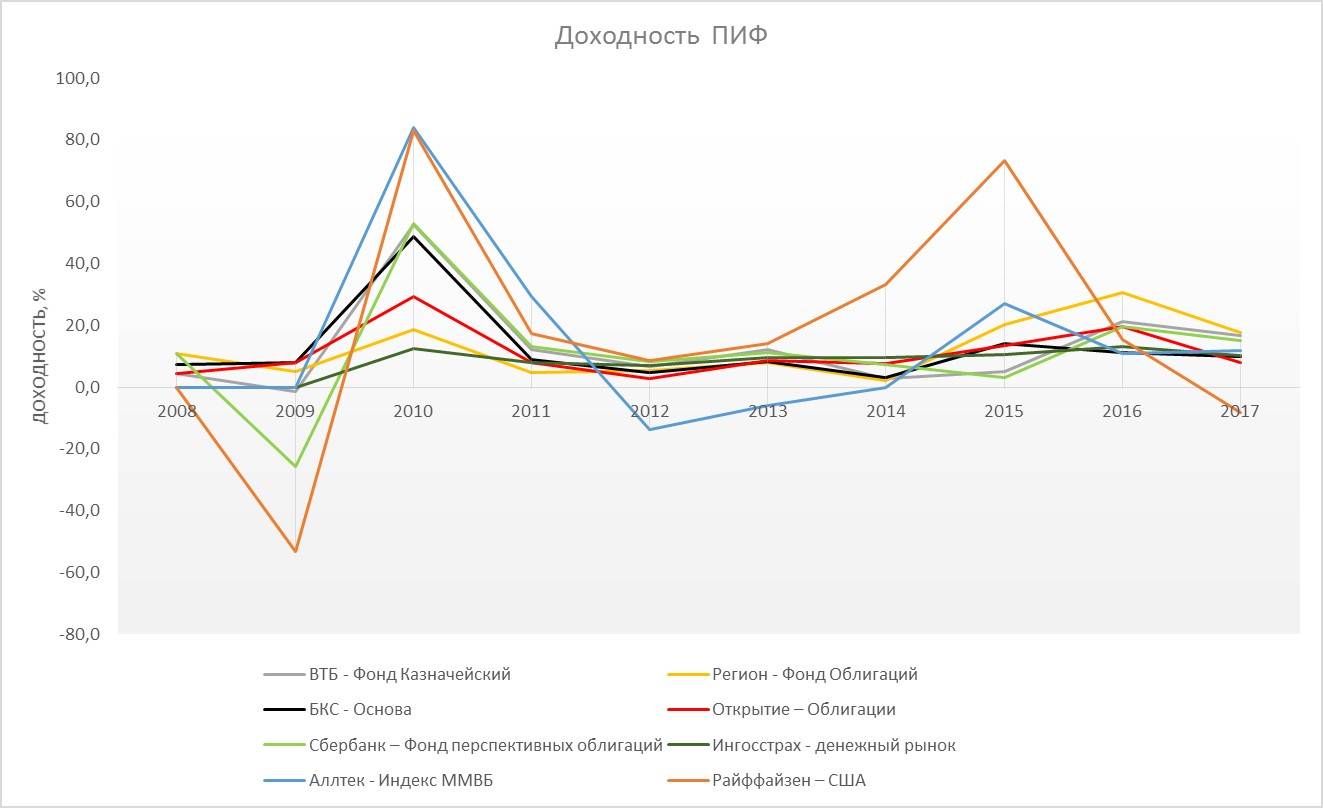

Рейтинги и награды управляющей компании. Рейтинг ПИФов по доходности.

«Сбер Управление Активами» и «Сбер Инвестиции» — бренды, используемые АО «Сбер Управление Активами» для продвижения своих финансовых продуктов.

АО «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.

08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.

08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.

08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.

08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25. 05.2021 за № 4428.

05.2021 за № 4428. Выбор управляющей компании | Сайт отделения ПФР и Союза пенсионеров в Кировской области

При формировании накопительной пенсии застрахованные лица до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений имеют право выбрать один из портфелей (расширенный или государственных ценных бумаг) государственной управляющей компании или частную управляющую компанию:

При выборе государственной управляющей компании или частной управляющей компании страховщиком по обязательному пенсионному страхованию остаётся Пенсионный фонд Российской Федерации.

Постановлением Правительства Российской Федерации от 22.01.2003 № 34 Государственная корпорация развития «ВЭБ.РФ» назначен государственной управляющей компанией, осуществляющей доверительное управление средствами пенсионных накоплений (далее — ВЭБ.РФ).

C 01 ноября 2009 года государственная управляющая компания ВЭБ. РФ получила право управлять пенсионными накоплениями застрахованных лиц в двух инвестиционных портфелях:

РФ получила право управлять пенсионными накоплениями застрахованных лиц в двух инвестиционных портфелях:

инвестиционный портфель государственных ценных бумаг:

— государственные ценные бумаги РФ;

— денежные средства в рублях и иностранной валюте на счетах в кредитных организациях;

— облигации российских эмитентов, гарантированных РФ.

расширенный инвестиционный портфель:

— государственные ценные бумаги РФ и субъектов РФ;

— облигации российских эмитентов, гарантированных РФ;

— банковские депозиты в рублях и иностранной валюте;

— ипотечные ценные бумаги;

— ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в Российской Федерации.

Для определения выбора управляющей компании, которая будет инвестировать пенсионные накопления, Вы можете воспользоваться статистической информацией, размещенной на сайте Пенсионного фонда Российской Федерации

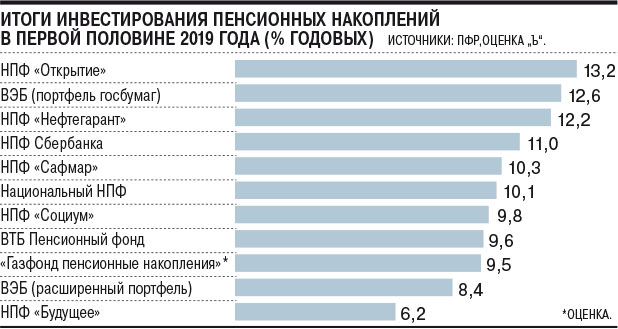

Материалы по теме:Как управляющие компании инвестировали пенсионные накопления

Тучный год

2019 год оказался одним из самых успешных для УК за всю историю управления пенсионными накоплениями. Все портфели, кроме «расширенного» ВЭБа, показали двузначную доходность. Но даже такой результат государственной управляющей компании (8,7%) намного превзошел прошлогоднюю инфляцию (3,04%). Лучшую доходность получила «Промсвязь» – 18,6%. Все это, правда, именно доходности инвестирования, рассчитанные самими УК – в большинстве случаев реально распределенные по счетам граждан суммы несколько отличаются. Тем не менее хорошо видно (см. табл.), что по итогам прошлого года все накопления заметно выросли в реальном выражении.

Это, впрочем, неудивительно, учитывая тот факт, что основу пенсионных портфелей составляют облигации, дорожавшие в прошлом году, и это не говоря о довольно существенных купонных выплатах. У «Промсвязи» на акции приходилось в конце года лишь 2% вложений, а в занявшем 2-е место по доходности в прошлом году портфеле «Уралсиба» их и вовсе не было. Котировки облигаций уверенно росли на фоне быстрого снижения ключевой ставки ЦБ. Так что высокий доход от переоценки этих бумаг во многом был заслугой не самих управляющих, а их регулятора.

И все же некоторые УК нарастили вложения в акции, что, учитывая темпы их роста и дивидендную доходность, также было в прошлом году вполне удачным решением. Так, у «Регион ЭСМ», занявшего 3-е место по доходности, их доля в портфеле составила 23%, а у «Атон-менеджемент» (4-е место) – 18%. Лидером же по доле акций стал портфель «сбалансированный» «Аганы», в котором она достигла 34%. По доходности он при этом занял лишь 7-е место.

В целом же лишь в 8 портфелях из 21 доля акций превышает 10% и только в 3 из них она выше 20%. Так что большинство управляющих даже не попытались воспользоваться ростом акций и их дивидендной доходностью, хотя по этим показателям российский рынок был в прошлом году одним из мировых лидеров.

Еще несколько лет назад можно было увидеть портфели, в которых доля акций доходила до 65%, что позволяло им показывать выдающиеся результаты при росте рынка и драматические провалы при его падении. Кого-то это могло заставить понервничать, но в долгосрочной перспективе такая тактика имела шансы принести более высокий доход, чем вложения в облигации. Однако управляющие живут в краткосрочной перспективе – УК, позволявшие себе особенно высокую долю акций в портфеле, вошли в число компаний, с которыми ПФР не продлил договор.

Однако управляющие живут в краткосрочной перспективе – УК, позволявшие себе особенно высокую долю акций в портфеле, вошли в число компаний, с которыми ПФР не продлил договор.

Должен остаться двадцать один

Это, впрочем, лишь совпадение. Причины для расставания с управляющими у ПФР в последние годы были (по крайней мере официально) совершенно иными. Но сам процесс был очень массовым. Еще 4 года назад УК управляли 40 портфелями пенсионных накоплений, а сейчас, как уже упоминалось, остался лишь 21 из них.

Так, в прошлом году не были продлены договоры с компаниями «Капиталъ», «Портфельные инвестиции» и «Солид менеджмент». Во всех случаях средства пенсионных накоплений переводились в расширенный портфель ВЭБ, откуда граждане в принципе имеют право, подав соответствующее заявление, перевести их в другую компанию или НПФ.

И именно последние 4 года (опять-таки по совпадению) оказались лучшими в истории управления средствами пенсионных накоплений. До 2016-го не было ни единого случая, чтобы ни один портфель по итогам года не проиграл инфляции. Теперь же для УК это стало нормой. Основные причины были теми же, что и в прошлом году: высокий текущий доход от инструментов с фиксированной доходностью и рост облигаций на фоне снижения ставок.

До 2016-го не было ни единого случая, чтобы ни один портфель по итогам года не проиграл инфляции. Теперь же для УК это стало нормой. Основные причины были теми же, что и в прошлом году: высокий текущий доход от инструментов с фиксированной доходностью и рост облигаций на фоне снижения ставок.

На графике 1 показана реальная (с поправкой на инфляцию и с учетом распределенных по счетам граждан сумм) доходность пенсионных портфелей за последние 3 года. Если бы не относительно короткий срок (все-таки пенсия – проект очень долгосрочный), можно было бы назвать эти цифры блестящими. Результата ниже 4% годовых не показал никто, а у 12 портфелей он выше 6% годовых.

Закон сохранения

Проблема в том, что эти «тучные годы» в большинстве случаев отнюдь не перекрывают «тощие». Рассчитанные УК по итогам 16 лет доходности куда заметнее, чем при меньшем сроке, отличаются от полученных, исходя из распределения средств по счетам (на основе публикуемых ПФР коэффициентов прироста портфеля). Отчасти это связано с влиянием сложного процента, но свою роль сыграли и коэффициенты расходов портфелей и другие факторы.

Отчасти это связано с влиянием сложного процента, но свою роль сыграли и коэффициенты расходов портфелей и другие факторы.

На первый взгляд и эти результаты не слишком малы – от 5,25% годовых до 9,57% годовых. Вот только инфляция за этот период составила 8,26% годовых. И если собственно доходность инвестирования в половине случаев была пусть немного, но выше этой цифры, то для клиентов ситуация оказывалась иной.

На графике 2 показана реальная доходность портфелей за 16 лет (как и на первом графике, с поправкой на инфляцию и с учетом распределенных по счетам граждан сумм). Лишь 6 из них показали результат выше нуля.

При этом картину не вполне корректно улучшил портфель «государственных ценных бумаг» ВЭБа. Он показал результат выше инфляции, но, в отличие от всех прочих, не с 2004-го, а с 2009 года, когда, собственно, и был создан.

Реальную доходность выше 1% годовых показал вообще всего один портфель – УК «Открытие». Но и ее трудно назвать выдающейся, скорее речь надо вести о сохранности средств.

С определенной долей условности можно сказать, что 13 портфелей, попавших в диапазон -1% – +1% годовых, справились хотя бы с этим. Это, конечно, если не обращать большого внимания на то, что 1% годовых на дистанции в 16 лет соответствует 17,26% прироста или падения в зависимости от знака. Но более трети портфелей показали результаты еще хуже.

При этом реальная (с поправкой только на инфляцию) доходность, например, индекса МосБиржи за эти 16 лет составила 3,23% годовых. И это даже без учета реинвестирования дивидендов за все эти годы.

Последнее ставит под сомнение саму концепцию накопительной системы в России – как 17-летней давности, когда в нее еще не допускали НПФ, так и будущей с ее гарантированным капиталом, в которую напрямую не попадут уже УК. Обе основаны на допущениях о том, что у активного управления есть явные преимущества перед пассивным, а граждане способны заранее выявить победителей, за что их надо награждать или штрафовать.

Вот только «награда» невелика – в лучшем случае деньги не пропадут и чуть вырастут, «штраф» ощутим и способен кратно уменьшить накопительную часть, а угадать можно лишь случайно. Между тем всегда существовал более дешевый путь. Если бы 16 лет назад все пенсионные накопления оказались в одном индексном фонде на индекс ММВБ (ныне МосБиржи), то каждый будущий пенсионер получил бы более высокую доходность, чем вышло сейчас. И при этом никто не ушел бы обиженным.

Между тем всегда существовал более дешевый путь. Если бы 16 лет назад все пенсионные накопления оказались в одном индексном фонде на индекс ММВБ (ныне МосБиржи), то каждый будущий пенсионер получил бы более высокую доходность, чем вышло сейчас. И при этом никто не ушел бы обиженным.

Инвестиционная компания — Управляющая компания Альфа-Капитал

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21—000—1—00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077—08158—001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.

Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.ОПИФ рыночных финансовых инструментов «Альфа-Капитал Еврооблигации». Правила доверительного управления № 0386-78483614 зарегистрированы ФСФР России 18.08.2005 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Облигации Плюс». Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12.

Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12. 12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100».

12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100». )»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09.

)»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09. 07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г.

07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г. ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Квант». Правила доверительного управления № 4580 зарегистрированы Банком России 06.09.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Космос». Правила доверительного управления № 4561 зарегистрированы Банком России 19.08.2021 г. ЗПИФ недвижимости «АКТИВО СЕМНАДЦАТЬ». Правила доверительного управления № 4557 зарегистрированы Банком России 16.08.2021 г. ЗПИФ рентный «Активо два». Правила доверительного управления № 3092 зарегистрированы Банком России 22.12.2015 г. ЗПИФ недвижимости «Активо пять». Правила доверительного управления № 3307 зарегистрированы Банком России 27.

ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Квант». Правила доверительного управления № 4580 зарегистрированы Банком России 06.09.2021 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Космос». Правила доверительного управления № 4561 зарегистрированы Банком России 19.08.2021 г. ЗПИФ недвижимости «АКТИВО СЕМНАДЦАТЬ». Правила доверительного управления № 4557 зарегистрированы Банком России 16.08.2021 г. ЗПИФ рентный «Активо два». Правила доверительного управления № 3092 зарегистрированы Банком России 22.12.2015 г. ЗПИФ недвижимости «Активо пять». Правила доверительного управления № 3307 зарегистрированы Банком России 27. 04.2017 г.

* Ожидаемая доходность стандартной инвестиционной стратегии не гарантируется управляющим и не является идентичной фактической доходности управления имуществом учредителя управления, переданного в доверительное управление по договору, приводится до вычета комиссий, расходов и налогов, рассчитывается для цели определения стандартного инвестиционного профиля в соответствии с требованиями Положения Банка России от 03.08.2015 № 482-П «О единых требованиях к правилам осуществления деятельности по управлению ценными бумагами, к порядку раскрытия управляющим информации, а также требованиях, направленных на исключение конфликта интересов управляющего»

** Индекс S&P 500® является продуктом S&P Dow Jones Indices LLC или её аффилированных лиц и Стороннего лицензиара и был предоставлен по лицензии для использования управляющей компанией. Standard & Poor’s® и S&P®являются зарегистрированными товарными знаками Standard & Poor’s Financial Services LLC («S&P»), а Dow Jones® является зарегистрированным товарным знаком Dow Jones Trademark Holdings LLC («Dow Jones»). Ни S&P Dow Jones Indices, ни Сторонний лицензиар не дают никаких заверений или гарантий, прямо выраженных или подразумеваемых, владельцам БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)» или любым представителям общественности относительно целесообразности инвестирования в ценные бумаги вообще или в БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)», в частности или способности S&P 500® отслеживать общую динамику рынка. Отношения S&P Dow Jones Indices и Стороннего лицензиара с управляющей компанией применительно к S&P 500® заключаются только в предоставлении лицензии на Индекс и определённые товарные знаки, знаки обслуживания и/или торговые наименования S&P Dow Jones Indices и/или её лицензиаров. S&P 500® определяется, составляется и рассчитывается компаниями S&P Dow Jones Indices или Сторонним лицензиаром безотносительно к Управляющей компании или БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)» под управлением управляющей компании.

Ни S&P Dow Jones Indices, ни Сторонний лицензиар не дают никаких заверений или гарантий, прямо выраженных или подразумеваемых, владельцам БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)» или любым представителям общественности относительно целесообразности инвестирования в ценные бумаги вообще или в БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)», в частности или способности S&P 500® отслеживать общую динамику рынка. Отношения S&P Dow Jones Indices и Стороннего лицензиара с управляющей компанией применительно к S&P 500® заключаются только в предоставлении лицензии на Индекс и определённые товарные знаки, знаки обслуживания и/или торговые наименования S&P Dow Jones Indices и/или её лицензиаров. S&P 500® определяется, составляется и рассчитывается компаниями S&P Dow Jones Indices или Сторонним лицензиаром безотносительно к Управляющей компании или БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)» под управлением управляющей компании. S&P Dow Jones Indices и Сторонний лицензиар не несут ответственности за любые убытки, включая, в том числе, упущенную выгоду потерю времени и/или репутации связанную с инвестированием в инвестиционные паи БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)».

S&P Dow Jones Indices и Сторонний лицензиар не несут ответственности за любые убытки, включая, в том числе, упущенную выгоду потерю времени и/или репутации связанную с инвестированием в инвестиционные паи БПИФ рыночных финансовых инструментов «Альфа — Капитал Эс энд Пи 500 (S&P 500®)».

ПИФ — паевой инвестиционный фонд.

ИИС — индивидуальный инвестиционный счет.

© Общество с ограниченной ответстсвенностью «Управляющая компания «Альфа-Капитал», 2009–2021 гг. Инвестиции в паевые инвестиционные фонды (ПИФы), Фолио, доверительное управление активами, инвестиционные стратегии, финансовое консультирование, пенсионные накопления. Инвестиции в акции, облигации и ценные бумаги. Wealth Management, Private Banking, Investing in Mutual Funds.

Информация о структуре и составе участников ООО УК «Альфа-Капитал», в том числе о лицах, под контролем либо значительным влиянием которых находится ООО УК «Альфа-Капитал», размещена на официальном сайте Банка России и соответствует информации, направленной в Банк России для размещения на официальном сайте Банка России.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Александр Дронин, BCC Invest: «Если вы сразу погасите ипотеку, то упустите около 7-8% доходности по своим пенсионным активам»

С какой минимальной суммой пенсионных средств лучше приходить в частные управляющие компании?

Технически нет никаких ограничений − можно принести хоть 10 000 тенге. Любой человек может работать с управляющей компанией, потому что она организует общий фонд. Если ты вложил 30 000 тенге, а управляющая компания показала доходность своего фонда в 20%, твой доход составит 6000 тенге за год. Эти 20% доходности принадлежат всем вкладчикам фонда в одинаковой мере, вне зависимости от суммы.

Если говорить с точки зрения правильного распределения средств, я считаю, что установленные государством пороги немного занижены. Я бы предложил их увеличить на 20-30%, а остальные распределил по частным компаниям. Но даже если у вас сейчас небольшая сумма сверхдостаточных накоплений, по вашей заработной плате продолжают делать ежемесячные взносы и вы можете делать отчисления с ваших регулярных взносов в управляющую компанию. Не считая небольшого количества денег, необходимых для поддержания достаточного уровня в связи со «старением», ваши новые отчисления могут переводиться в частные компании хоть каждый месяц. И об этих отчислениях стоит серьёзно задуматься, начав правильно ими распоряжаться. Как раз благодаря этим регулярным взносам и получаемым доходам на них можно построить себе инвестиционную стратегию по обеспечению безбедной старости или приобретения новой квартиры.

Пока лишь шесть компаний получили возможность управлять частью пенсионных активов. Не могли бы вы рассказать, чем будут отличаться их инвестиционные стратегии?

Пока очень сложно делать сравнения, так как все компании находятся на старте. Пять из шести этих компаний принадлежат банковским холдингам. У части этих компаний небольшая история доверительного управления. BСC Invest обладает более чем 15-летним опытом, с самым большим объемом активов в доверительном управлении. Летом 2020 года мы стали «Лучшей управляющей компанией в Казахстане» по версии International Business Magazine. Собственно, и ранее, по итогам 2019 года, мы возглавили ренкинг андеррайтеров по размещениям облигаций в стране, согласно ренкингу информационного агентства CBonds. На сегодняшний день мы являемся одной из крупнейших инвестиционных компаний Казахстана, оказывающих полный спектр инвестиционно-банковских услуг. Компания управляет крупнейшим паевым инвестиционным фондом в Казахстане размером 33,8 млрд тенге. На корпоративном сайте можно увидеть, как исторически складывалось доходность в фондах доверительного управления BCC Invest. Понятно, что доходность в прошлом не гарантирует доходности в будущем. Однако, нужно смотреть на опыт и количество профессионалов в штате компании.

Пять из шести этих компаний принадлежат банковским холдингам. У части этих компаний небольшая история доверительного управления. BСC Invest обладает более чем 15-летним опытом, с самым большим объемом активов в доверительном управлении. Летом 2020 года мы стали «Лучшей управляющей компанией в Казахстане» по версии International Business Magazine. Собственно, и ранее, по итогам 2019 года, мы возглавили ренкинг андеррайтеров по размещениям облигаций в стране, согласно ренкингу информационного агентства CBonds. На сегодняшний день мы являемся одной из крупнейших инвестиционных компаний Казахстана, оказывающих полный спектр инвестиционно-банковских услуг. Компания управляет крупнейшим паевым инвестиционным фондом в Казахстане размером 33,8 млрд тенге. На корпоративном сайте можно увидеть, как исторически складывалось доходность в фондах доверительного управления BCC Invest. Понятно, что доходность в прошлом не гарантирует доходности в будущем. Однако, нужно смотреть на опыт и количество профессионалов в штате компании. И важно учитывать, что управление фондом в $100 тыс. в течение 15 лет это не то же самое, что управлять фондом в $100 млн. Это колоссальная разница. Чем больше фонд, и чем дольше специалист управлял им, тем большим опытом он обладает. Большие объемы требуют совершенно разных навыков от людей, технологий и инфраструктуры.

И важно учитывать, что управление фондом в $100 тыс. в течение 15 лет это не то же самое, что управлять фондом в $100 млн. Это колоссальная разница. Чем больше фонд, и чем дольше специалист управлял им, тем большим опытом он обладает. Большие объемы требуют совершенно разных навыков от людей, технологий и инфраструктуры.

Я думаю, что чрезмерно агрессивной стратегии у фондов не будет, они ограничены разного рода требованиями к инструментам и необходимостью диверсифицировать их. Но и абсолютно консервативную стратегию тоже никто не выберет. Зачем в таком случае уходить из ЕНПФ? Фонды будут, скорее всего, сбалансированными. Предполагается, что половина фонда будет в акциях, а другая − в облигациях. Половина средств будет размещена в «твердых» валютах развитых стран, а половина − в тенге. Но есть отдельные компании, которые хоть и считаются тенговыми инструментами, но их бизнес связан с экспортом и они имеют валютную выручку. Такой компанией является, например, Казатомпром. Таким образом реальная доля в валютных инструментах может быть и выше, чем максимальны лимит в размере 50%. Всегда можно находить инструменты, которые формально тенговые, но фактически − долларовые. Это снижает валютный риск. Однако, если тенговые инструменты будет давать нам доходность больше, чем в долларах, с учетом риска девальвации то, при сопоставимых рисках, мы будем выбирать тенговый инструмент.

Всегда можно находить инструменты, которые формально тенговые, но фактически − долларовые. Это снижает валютный риск. Однако, если тенговые инструменты будет давать нам доходность больше, чем в долларах, с учетом риска девальвации то, при сопоставимых рисках, мы будем выбирать тенговый инструмент.

А как будет выглядеть портфель вашей компании?

Если говорить про BСC Invest, то мы будем стремится показать доходность не менее 12-15% в первых год. У меня довольно позитивные ожидания по акциям казахстанских компаний. Они сейчас серьезно недооценены, потому что нет ликвидности. И они в два-три раза дешевле российских аналогов. Я думаю, что акции казахстанских компаний могут дать рост до 50% за ближайшие два года. Также я пологаю, что долларовая часть будет направлена на крупные акции развитых рынков, и там получить доходность в районе 10-15% тоже вполне реалистично.

До 50% портфеля будут составлять инструменты с фиксированной доходностью, и за счет них портфель будет иметь хорошую подушку безопасности с фиксированной доходностью 10-12%, а остальной рост доходности можно показать на акциях и активных торговых стратегиях. Я думаю, что управляющие BCC Invest смогут показать 30% доходности за первые пару лет, если не случится настолько крупных глобальных потрясений, в результате которых классические деньги перестанут значить хоть что-нибудь.

Я думаю, что управляющие BCC Invest смогут показать 30% доходности за первые пару лет, если не случится настолько крупных глобальных потрясений, в результате которых классические деньги перестанут значить хоть что-нибудь.

Управляющая компания ПРОМСВЯЗЬ

Общество с ограниченной ответственностью «Управляющая компания ПРОМСВЯЗЬ». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00096 от 20.12.2002 выдана ФКЦБ России. Лицензия профессионального участника ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-10104-001000 от 10.04.2007, выдана ФСФР России.

ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Акции». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0336-76034510. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Фонд смешанных инвестиций». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0335-76034355. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный». Правила фонда зарегистрированы ФСФР России 09.12.2010 за № 2004-94173468. ОПИФ рыночных финансовых инструментов «КапиталЪ-Облигации». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0258-74112789. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Перспективные вложения». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0257-74113429. ОПИФ рыночных финансовых инструментов «КапиталЪ-Сбалансированный». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0259-74113501. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Окно возможностей». Правила фонда зарегистрированы ФСФР России 23.09.2021 за № 4614. ЗПИФ рентный «Коммерческая недвижимость». Правила фонда зарегистрированы ФСФР России 08.10.

Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0335-76034355. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный». Правила фонда зарегистрированы ФСФР России 09.12.2010 за № 2004-94173468. ОПИФ рыночных финансовых инструментов «КапиталЪ-Облигации». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0258-74112789. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Перспективные вложения». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0257-74113429. ОПИФ рыночных финансовых инструментов «КапиталЪ-Сбалансированный». Правила фонда зарегистрированы ФСФР России 10.09.2004 за № 0259-74113501. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Окно возможностей». Правила фонда зарегистрированы ФСФР России 23.09.2021 за № 4614. ЗПИФ рентный «Коммерческая недвижимость». Правила фонда зарегистрированы ФСФР России 08.10. 2009 за № 1588-94199522. ЗПИФ недвижимости «Первобанк-Недвижимость». Правила фонда зарегистрированы ФСФР России 16.03.2010 за № 1756-94199479. ЗПИФ рентный «Первый Рентный». Правила фонда зарегистрированы ФСФР России 10.06.2009 за № 1448-94199611. ЗПИФ недвижимости «Эверест Центр». Правила фонда зарегистрированы ФСФР России 24.12.2009 № 1698-94163725.

2009 за № 1588-94199522. ЗПИФ недвижимости «Первобанк-Недвижимость». Правила фонда зарегистрированы ФСФР России 16.03.2010 за № 1756-94199479. ЗПИФ рентный «Первый Рентный». Правила фонда зарегистрированы ФСФР России 10.06.2009 за № 1448-94199611. ЗПИФ недвижимости «Эверест Центр». Правила фонда зарегистрированы ФСФР России 24.12.2009 № 1698-94163725.

Получить информацию о фондах и ознакомиться с Правилами доверительного управления паевыми инвестиционными фондами, с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг можно по адресу: 109240, г. Москва, ул. Николоямская, д.13, стр. 1, этаж 5 комнаты 1-31, тел. (495) 662-40-92. Стоимость инвестиционных паёв может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевым инвестиционным фондом предусмотрены надбавки и скидки к расчетной стоимости инвестиционных паев. Взимание надбавок и скидок уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевым инвестиционным фондом предусмотрены надбавки и скидки к расчетной стоимости инвестиционных паев. Взимание надбавок и скидок уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Информация о структуре и составе акционеров (участников) ООО «УК ПРОМСВЯЗЬ», в том числе о лицах, под контролем либо значительным влиянием которых она находится, соответствует информации, направленной 27.11.2020 в Банк России для размещения на официальном сайте Банка России. Дата раскрытия: 27.11.2020 18:36.

Раскрываемая на сайте информация находится в постоянном доступе бессрочно, если не указано иное. Для ознакомления с материалами Вам могут понадобиться программы просмотра pdf и xls файлов

Прибыльность управления недвижимостью | ManageCasa

Так же, как и в садоводстве, компаниям, предоставляющим услуги по управлению недвижимостью, иногда целесообразно урезать и сокращать спектр услуг, чтобы сохранить свой бизнес более здоровым.

Кроме того, менеджеры должны повышать эффективность, разрабатывать новые услуги и источники дохода, чтобы развиваться и становиться более прибыльными. Ваш бизнес и клиентура, конечно, уникальны, поэтому главное — сделать ставку на прибыльность и развивать свой бизнес, насколько это возможно.

Трудно утверждать, что в любом бизнесе главными целями являются повышение прибыльности, новые бизнес-лидеры и большее присутствие на рынке. И это, и многое другое, мы должны исследовать сейчас. Попав в этот процесс, вы найдете множество новых возможностей для взлома и увеличения доходов на основе вашего местного рынка, доступных новых технологий и потребностей ваших владельцев.

Назад в будущее

Когда управляющий недвижимостью или арендодатель сохраняет статус-кво, продолжает «устранять утечки» и занимается только краткосрочными проблемами, они не делают себе одолжение.Будущее наступает быстро.

В нашей последней теме, посвященной улучшению доходов от управления недвижимостью, рентабельности и достижению долгосрочного успеха , мы подумали, что рассмотрим тему, которая, как мы уверены, вам интересна, — зарабатывать больше денег по сравнению с следующие 5-10 лет.

И если вы привыкли выставлять больше счетов за техническое обслуживание, взимать с арендаторов штрафы за просрочку платежа и т. Д., То владельцы могут по-другому взглянуть на вашу компанию. Найдите минутку позже, после того, как прочтете этот пост, чтобы проверить Biggerpockets.com и прочитайте об испытаниях и борьбе арендодателей / управляющих недвижимостью, вынужденных применять никель и тактику затенения. Вы поймете, почему вам нужно использовать более прибыльный подход для своего бизнеса.

Почему вам следует обновить программное обеспечение для управления недвижимостью

ManageCasa ™ Помогает вам упростить вашу рабочую нагрузку:

• минимизировать переделки и освободить ваше время

• упростить все аспекты вашей работы

• уменьшить количество запросов арендаторов

• автоматизация платежей и улучшение сбора арендной платы

• минимизация бухгалтерских и бухгалтерских задач

• соответствие нормативным требованиям по выселению

Инвестируйте в будущее своей компании

Подпишитесь на БЕСПЛАТНУЮ демонстрацию самого удобного объекта недвижимости программное обеспечение для менеджеров по управлению недвижимостью

Рестораны, адаптирующиеся к новой ситуации

В качестве примера адаптируемости рассмотрим современные рестораны, которые приняли на вооружение услуги по доставке еды на вынос, а не оплот упакованных заведений и продажи алкоголя. Они сосредоточились на меню еды и продуктах, которые хорошо продаются самовывозом или доставкой. Вывоз продуктов и услуг традиционно приносил очень небольшую прибыль.

Они сосредоточились на меню еды и продуктах, которые хорошо продаются самовывозом или доставкой. Вывоз продуктов и услуг традиционно приносил очень небольшую прибыль.

Ключевыми результатами для этих новых ресторанов эры на вынос — удобства, безопасности и, возможно, более прибыльных продуктов в меню . Многие модернизировали посуду, которую производили годами. И они используют полезные мобильные приложения, чтобы сделать операции намного эффективнее.

Без технических обновлений и приложений для онлайн-заказа некоторые из этих успехов были бы невозможны.В наше время трудно исключить технологии из улучшения бизнеса.

На самом деле они могут взимать более высокие цены за большую воспринимаемую ценность. Клиенты, которым нравится их бренд (или недавно измененный бренд), более лояльны и готовы платить более высокие цены. Более высокая цена фактически подтверждает их веру в то, что их еда сейчас более ценна (конечно, благодаря маркетингу и продвижению).

Их продукты / опыт, которые они предлагали, стали бесполезными или обесценились. По необходимости они переориентировались на новые центры прибыли.

Новые клиенты-арендодатели работают во время пандемии

Для компании, предоставляющей услуги по управлению недвижимостью, повышение цен и сокращение услуг, скорее всего, не принесут желаемых результатов. Напротив, новые клиенты-арендодатели / инвесторы в недвижимость могут увидеть ценность ваших услуг по управлению недвижимостью, если они знают, что ваша компания существует. Например, в своем маркетинге вы можете сообщить об уникальном, новом комплексе услуг со специализированными услугами, которые, по их мнению, будут им хорошо работать.

Творческий поворот сделает вашу компанию более заметной и запомненной. Увеличьте свои маркетинговые усилия по управлению недвижимостью, и у вас появится новый бизнес в самые мрачные времена за последние 10 лет для управляющих недвижимостью.

У нас есть большой список источников дохода ниже и еще один пост о росте доходов и добавлении новых услуг. Общая картина заключается в том, что вы можете корректировать свои модели доходов, добавлять услуги и делать это очень хорошо.

Общая картина заключается в том, что вы можете корректировать свои модели доходов, добавлять услуги и делать это очень хорошо.

Build a Lead Pipeline

Возможно, ваши нынешние клиенты-арендодатели не будут платить больше, хотят платить меньше, заставят вас работать усерднее? Тем не менее, новые домовладельцы увидят ваш новый комплекс услуг в совершенно новом свете.Всегда разумно строить ведущий конвейер. А поскольку вы предлагаете новый набор уникальных услуг по управлению недвижимостью, вы можете по-другому оценивать их. А с помощью этой уникальной стратегии ценообразования вы повысите маржу прибыли и общие финансовые показатели.

И если вы в настоящее время взимаете комиссию в виде процента от новых договоров аренды или собранной арендной платы, движение отмены арендной платы и тенденция падения арендной платы делают эту стратегию получения дохода довольно рискованной.

Какие услуги являются наиболее прибыльными?

Фирмы по управлению недвижимостью зарабатывают деньги разными способами. Таким образом, проанализировав структуру доходов, вы можете ранжировать все свои услуги и знать, какие менее прибыльные из них отказаться или передать на аутсорсинг, на чем сосредоточиться и какие новые добавить.

Таким образом, проанализировав структуру доходов, вы можете ранжировать все свои услуги и знать, какие менее прибыльные из них отказаться или передать на аутсорсинг, на чем сосредоточиться и какие новые добавить.

И те, которые, как вы обнаружите, дают наилучшие долгосрочные результаты, следует расставить по приоритетам, как я немного объясню. И вам нужно будет переосмыслить общую рентабельность услуг и определить, какие услуги важны для вашего развивающегося бренда.

Например, скашивание травы и уборка двора могут быть более важными услугами, потому что это необходимо, и это легкие деньги.Это грязная, отнимающая много времени работа, на которой сосредоточено внимание арендодателя, но разве это препятствие для получения прибыли и имиджа бренда? Является ли это одним из многих таких низкоприбыльных услуг , которые вы могли бы передать на аутсорсинг?

Перекличка основных прибыльных услуг

Каждый бизнес по управлению недвижимостью отличается, но в целом, какой из этих 12 источников дохода может стать ключевым для получения большей части вашей прибыли в следующие 5 лет, после того, как Covid 19 уйдет?

- плата за управление и надбавка за первый год управления (конкуренты уменьшают этот процентный сбор)

- плата за подачу заявления на аренду (если арендодатель не рекламирует или не проверяет должным образом, они будут платить вам за дополнительную работу)

- специализированный бухгалтерский учет и бухгалтерский учет управление (специализированный бухгалтерский учет по управлению недвижимостью встречается редко и становится все более желательным; больше нет кратких справочников)

- контрактов на техническое обслуживание и ремонт зданий (арендодатели осаждаются мошенничеством и хотят сократить расходы на техническое обслуживание)

- процент от сбора арендной платы и штрафов и сборов арендаторов (как управляющие имуществом живут сейчас?)

- Управление процессом выселения (большой выигрыш по мере окончания моратория на аренду)

- Новая аренда аренды (оборот растет, и услуги по аренде очень ценны)

- Снижение текучести арендаторов (важно поддерживать хороших арендаторов)

- аренда единичный маркетинг и реклама (становление источником качественных запросов на аренду и видимость рынка гарантирует вам конкурентоспособность и лидерство на рынке)

- переезд и другие сборы за проверки (больше проверок, чем когда-либо за счет текучести кадров, небрежности арендаторов и выселений)

- помогает инвесторам под ключ зарабатывать больше на продажах (плохие услуги управления значительно снижают их потенциальную стоимость при перепродаже)

- цифровых услуг и удобств (5G здесь наряду с другими замечательными технологиями, которые нравятся молодым арендаторам).

Ваше программное обеспечение для управления недвижимостью поможет вам лучше управлять всеми 12 этими центрами прибыли. От хорошо задокументированных выселений до эффективных маркетинговых и новых решений по лизингу и новых услуг — современная техническая платформа упрощает и избавляет от стресса.

Вы привлекаете все больше владельцев недвижимости и можете предложить доход. Это то, что побуждает их перейти в другую фирму по управлению недвижимостью.

Пора похвастаться своим программным обеспечением для управления бизнесом и использовать его, чтобы сосредоточиться на трех основных источниках прибыли.

Возможно, пришло время сменить программное обеспечение для управления недвижимостью. Узнайте больше о платформе ManageCasa и зарезервируйте время для демонстрации.

Запланируйте демонстрацию, чтобы увидеть, как ManageCasa упрощает операции, финансы, лизинг и сбор арендной платы.

Программное обеспечение для управляющих недвижимостью | Лучшее программное обеспечение для управления недвижимостью | Повышение рентабельности | Компания по управлению недвижимостью | Новости управления недвижимостью | Найдите более выгодную недвижимость | Прибыль Главная цель управления недвижимостью | Решения Proptech | Программное обеспечение для недвижимости | Компания по управлению недвижимостью | Служба управления недвижимостью | Управление недвижимостью Ландшафтный дизайн | Снижение расходов на управление недвижимостью | Приложения для управления недвижимостью | Написать объявление об аренде | Цены на аренду | Нужна ли мне компания по управлению недвижимостью?

Управление рентабельностью vs.

Управление рентабельностью

Управление рентабельностьюЦенообразование и маржа прибыли, кажется, являются актуальными темами, что является нормальным на данном этапе бизнес-цикла. Компании Северной Америки достигли высокого уровня прибыльности после последней рецессии, оставаясь экономными, но эта тенденция исчерпала себя. Маржа сокращается, и компании ищут способы увеличить чистую прибыль.

По моей терминологии, «управление рентабельностью», которым занимается большинство компаний, не то же самое, что «управление рентабельностью».Последнее даст корпорации долгосрочное преимущество перед конкурентами, которые просто управляют рентабельностью, потому что почти всегда обеспечивает лучший баланс между доходами и целями доли рынка и целями прибыли в рамках других важных бизнес-ограничений (таких как работа в законная, этичная и устойчивая мода).

Управление прибыльностью — это работоспособный, но упрощенный подход, направленный на максимальное увеличение доходов и минимизацию затрат. Эта практика привлекательна тем, что проста, но сама по себе максимизация дохода редко бывает оптимальной в сегодняшней сложной бизнес-среде. Обычно компании явно не учитывают маржу при установлении целей продаж. Они также не всегда правильно измеряют затраты, чтобы принимать оптимальные экономические решения при установлении целей по выручке и квотам продаж. Максимизация доходов — неправильный подход, если в структуре продаж больше внимания уделяется продуктам с низкой маржой или если продукты потребляют непропорционально большую долю дефицитных ресурсов, таких как время, затраченное на дорогостоящий станок.

Обычно компании явно не учитывают маржу при установлении целей продаж. Они также не всегда правильно измеряют затраты, чтобы принимать оптимальные экономические решения при установлении целей по выручке и квотам продаж. Максимизация доходов — неправильный подход, если в структуре продаж больше внимания уделяется продуктам с низкой маржой или если продукты потребляют непропорционально большую долю дефицитных ресурсов, таких как время, затраченное на дорогостоящий станок.

Управление рентабельностью было возможно, но до недавнего времени не было практичным, что объясняет, почему оно не так широко практикуется в большинстве видов бизнеса.Программное обеспечение, облегчающее анализ, необходимый для управления рентабельностью, было доступно, но не получило широкого распространения, отчасти потому, что его было недостаточно просто использовать в повседневных операциях. И хотя управление прибыльностью является нормой для некоторых предприятий, таких как авиакомпании и отели, для большинства других это все еще новый подход. Следовательно, пока не было достаточно историй успеха, чтобы побудить руководителей высшего звена к изменениям.

Следовательно, пока не было достаточно историй успеха, чтобы побудить руководителей высшего звена к изменениям.

Оптимизацию цен, которую я рассматривал в предыдущем исследовании, можно охарактеризовать как перемещение по кривой спроса.Вместо того, чтобы устанавливать единую цену, компании используют методы сегментации для оценки эластичности покупателя по цене, чтобы установить самую высокую цену, которая имеет наибольшую вероятность завершения продажи. Таким образом, компания, пытающаяся максимизировать долю рынка, будет готова принять более низкие цены от любого типа покупателя, в то время как компании, ориентированные на прибыльность, будут более разборчивы в достижении более высокой средней цены. Такая оптимизация обычно требует аналитического программного обеспечения для обработки большого количества данных, необходимых для определения релевантных и достоверных сегментов покупателей и расчета их эластичности на постоянной динамической основе.Рост розничной торговли в Интернете позволяет более широко использовать оптимизацию цен, поскольку продавцы могут легко предлагать разные цены потенциальным покупателям, используя различные методы.

Оптимизация одной цены лучше всего работает в ситуациях, когда предельные издержки продаж практически одинаковы для каждой единицы. Это касается путешествий, гостеприимства и большинства других категорий продуктов с ограниченным запасом. («Конечный» — это художественный термин, используемый для обозначения товаров, привязанных к определенному времени или дате, таких как бронирование самолетов или кровати в отелях, которые исчезают, если не используются, или модные или другие товары, производство которых ограничено или быстро устаревает.) Этот тип оптимизации также используется в финансовых услугах, где стоимость средств для данного класса активов будет одинаковой.

Одной из специализированных форм оптимизации цен является управление скидками, которое используется обычными розничными торговцами, поскольку они могут отображать только одну цену для всех потенциальных клиентов. Поскольку у них нет возможности узнать или проверить эластичность спроса потенциальных покупателей, они используют программное обеспечение для тщательного мониторинга данных о продажах и товарно-материальных запасов для управления снижением цен. Этот подход особенно полезен для сезонных вещей или моды, потому что такие товары устаревают за относительно короткий период времени. Сегментация достигается в основном по тому, насколько покупатель ценит новизну, выбор, немедленное удовлетворение или удобство.

Этот подход особенно полезен для сезонных вещей или моды, потому что такие товары устаревают за относительно короткий период времени. Сегментация достигается в основном по тому, насколько покупатель ценит новизну, выбор, немедленное удовлетворение или удобство.

Разница между оптимизацией цен и оптимизацией доходов (как я использую эти термины) заключается в том, что оптимизация доходов явно учитывает прибыльность продаж при поиске компромиссов, чтобы определить, сколько продавать по какой цене.Для компаний, предлагающих товары и услуги с разной степенью прибыльности, оптимизация доходов обычно работает лучше, чем оптимизация одной цены. Действительно, оптимизация доходов может улучшить чистую прибыль даже без оптимизации цен.

Точная оптимизация доходов требует точного измерения затрат. Слишком часто компании не могут точно оценить маржу продукта. Они могут использовать статические допущения о прибылях или использовать стандартные методы учета затрат, которые часто не позволяют измерить истинные экономические затраты. За последние полвека появилось несколько методологий расчета затрат, которые призваны дать компаниям более эффективные способы измерения затрат, включая калькуляцию затрат на основе видов деятельности, учет предельных плановых затрат, учет потребления ресурсов и бережливый учет, чтобы назвать четыре из наиболее распространенных. Альтернативный подход, который можно использовать с любым методом расчета затрат, — это метод оптимизации на основе времени (хотя чем точнее будет использован метод расчета затрат, тем лучше будут результаты). Подход, основанный на времени, особенно полезен для любого ресурсоемкого бизнеса.

Большинство предприятий продают несколько продуктов и / или услуг, и в большинстве случаев каждый из них имеет разную степень прибыльности. Поскольку у организаций ограниченные ресурсы, им необходимо распределять их для получения оптимальной нормы прибыли с учетом рыночного спроса и других факторов. Опять же, оптимальный не обязательно является максимумом, потому что решения о ценообразовании и производстве обычно ограничиваются рыночным спросом (не всем нужен виджет премиум-класса) или стратегией (например, целью увеличения доли рынка в каком-либо низкомаржинальном сегменте или использованием скидок. чтобы подорвать рентабельность ключевого продукта конкурента).«Оптимальное» — это временное состояние, которое изменяется в зависимости от спроса, затрат и рыночных условий, если назвать три ключевых фактора. Таким образом, из-за сложности работы с большими, сложными и изменяющимися наборами данных специализированное программное приложение почти всегда предоставляет корпорации большую возможность часто пересчитывать оптимальные решения и анализировать их влияние по сравнению с ручными или настольными системами на основе электронных таблиц.

чтобы подорвать рентабельность ключевого продукта конкурента).«Оптимальное» — это временное состояние, которое изменяется в зависимости от спроса, затрат и рыночных условий, если назвать три ключевых фактора. Таким образом, из-за сложности работы с большими, сложными и изменяющимися наборами данных специализированное программное приложение почти всегда предоставляет корпорации большую возможность часто пересчитывать оптимальные решения и анализировать их влияние по сравнению с ручными или настольными системами на основе электронных таблиц.

Управление прибыльностью во многих компаниях все еще находится в зачаточном состоянии.Это отход от проверенных временем подходов, требующий усилий по управлению изменениями во всей организации. Следовательно, для его успешной реализации требуется внимание со стороны генерального директора и высшего руководства. Программное обеспечение для оптимизации цен и доходов — необходимый компонент в управлении рентабельностью. И, как я недавно заметил, его влияние может быть усилено, если оно используется в сочетании с дополнительным программным обеспечением, например, разработанным для планирования продаж и операций, управления стимулами продаж и управления производительностью. Недавнее усиление внимания руководства к прибыльности, вероятно, будет стимулировать более широкое внедрение методов и программного обеспечения для управления рентабельностью, которые позволят компаниям работать более эффективно, а не только эффективно, так что более высокая маржа станет более устойчивой.

Недавнее усиление внимания руководства к прибыльности, вероятно, будет стимулировать более широкое внедрение методов и программного обеспечения для управления рентабельностью, которые позволят компаниям работать более эффективно, а не только эффективно, так что более высокая маржа станет более устойчивой.

С уважением,

Роберт Кугель, старший вице-президент по исследованиям

3 ключа к прибыльности компании по управлению недвижимостью

Последнее изменение: 15 марта 2019 г.

Автор: Эйми Миллер

Билл Най, генеральный директор Caviness & Cates, делится секретами увеличения своего портфеля до 2000 единиц без увеличения штата

Расскажите мне немного о Кэвиннес и Кейтс и о том, как она выросла за последние несколько лет?

Портфель увеличился более чем вдвое за последние несколько лет.Всего 2 года назад у нас было всего около 400 квартир, а теперь у нас восемь объектов, каждый из которых мы построили и владеем им. Мы почти закончили с нашим девятым объектом, а в этом у нас будет 1290 квартир. В следующие два года мы приблизимся к 2000 единицам.

У нас в общей сложности 4 сотрудника (включая меня). В подразделении Caviness and Cates Property Management, включая местных менеджеров, работает 26 сотрудников.

Расскажите мне немного о своей роли с Кэвинессом и Кейтсом?

Я генеральный директор и отвечаю за аренду, маркетинг и повседневные операции по всей собственности.Я также являюсь участником Apartment All Stars и управляю тренингом Билла Ная. У меня около 30 выступлений в год, и мое обучение охватывает все аспекты управления недвижимостью — тренинг по построению команды и консультирование — моя ниша. Я также использую передовые методы финансового управления и обслуживания.

Каковы их ключи к прибыльности вашего бизнеса?

Управляйте затратами на персонал, инвестируя в технологии.

Самая большая потеря для вашей прибыльности — это количество людей, необходимое для управления вашим портфелем.Первоначально, когда мы думали о росте, мы думали, что нам нужно увеличить корпоративный персонал. Но теперь с нашими инвестициями в технологии мы можем расширить наш портфель без добавления людей и затрат!

Мы начали с изменения нашего программного обеспечения для управления недвижимостью на AppFolio и сразу увидели большой эффект, потому что мы могли сделать гораздо больше с нашим корпоративным персоналом. Одна из наших будущих целей — расти за пределами нашего местного рынка (Северная Каролина), и было бы невозможно управлять недвижимостью вне рынка без такого решения, как AppFolio.

Наша цель — использовать все функции, предлагаемые AppFolio — для меня это имеет больше смысла. Мы предлагаем онлайн-заявки на аренду для всех — мы планируем установить киоски, чтобы наши потенциальные клиенты могли подавать заявки онлайн из наших офисов аренды и оплачивать аренду онлайн. Нам очень нравится личный контакт с жителями.

Тщательно отслеживайте важные показатели.

Теперь нам намного легче увидеть и измерить производительность по собственности. Мы можем подробно отслеживать наши показатели и внимательно следить за расходами и доходами.Я могу получить доступ к этим отчетам, где бы я ни находился, и благодаря этому я всегда очень привязан к нашей работе.

Специализируйтесь и увеличивайте количество ролей.

Теперь, когда мы так же эффективны, наши сотрудники службы поддержки в корпоративном офисе могут сделать еще больше. Я считаю, что работа №1 наших местных менеджеров — предоставить нашим жителям незабываемые впечатления. Я не боюсь предоставить им доступ к слишком большому количеству информации — мы нанимаем отличных людей и доверяем им.

Какие ошибки рентабельности часто допускают менеджеры по управлению недвижимостью?

Я думаю, что в нашем бизнесе есть несколько типичных ошибок:

Измерение выполняется недостаточно часто.

Мне нравится еженедельно (а иногда и ежедневно) анализировать наши важные показатели, чтобы заранее увидеть, если что-то идет не так.

Не измерять то, что нужно.

Я сравниваю это с тем, как мы растим наших детей. Мы всегда прислушиваемся к табелям успеваемости, к врачу и т. Д. Компании не всегда тратят время на то, чтобы проанализировать, насколько они могут быть прибыльными. Например, я очень внимательно смотрю на коэффициент наших операционных расходов. Все знают о NOI, но для меня измерение отношения ваших операционных расходов к NOI действительно говорит вам, что означает ваш NOI.Мы гораздо больше смотрим на соотношения и проценты, чем на простые числа.

Без оценки человеческих вложений.

Наша команда людей (бремя заработной платы) — это операционные расходы номер один. Мы можем честно сказать, что благодаря изменениям в AppFolio мы сможем построить наши следующие три объекта и никого не добавлять в наш корпоративный персонал. Когда компании игнорируют альтернативные издержки повышения производительности, они упускают огромные выгоды.

Калькуляция и управление рентабельностью | «Делойт», США

Ключевые компоненты эффективной программы CPM

Высококачественные источники данных

По мере того, как организации стремятся моделировать сложные процессы распределения для более точной видимости показателей рентабельности, обнаруживается расширение источников и объемов данных.Объединение и согласование больших объемов данных из разрозненных источников, а также внедрение инструментов аналитики и визуализации могут создать дополнительные проблемы.

Современные проекты управления данными для моделей распределения затрат должны связывать атрибуты транзакций продуктов, услуг и клиентов с финансовыми данными. Поддержание и мониторинг качества исходных данных имеют первостепенное значение для обеспечения целостности модели. Например, для точного расчета рентабельности продуктовой линейки должны быть данные о проблемах качества и связанных с этим затратах на переделку каждого SKU в продуктовой линейке.Если этот источник данных несовместим, итоговая оценка затрат будет неточной. Чтобы преодолеть недостатки данных и обеспечить единообразие измерений, исходные данные необходимо будет улучшить или потребуется более тщательное преобразование и моделирование.

В конце концов, привязка пула затрат к хорошо подобранным драйверам распределения — это то, что определяет оптимальные результаты расчета затрат и прибыльности решения.

Методология и выполнение распределения

Реструктуризация или обновление существующей ERP или переход на новую обычно приводит к изменению методологии распределения.Хотя центры прибыли и затрат могут быть заранее определены в организации, бывают случаи, когда стремление к упрощению или стандартизации предшествует любым изменениям. Это исключает из системы любые избыточные центры затрат или прибыли. Затем компания может повторно оценить оставшиеся центры затрат и оценить, попадают ли они в какие-либо упомянутые категории.

Эффективные источники данных драйверов для расчетов распределения для каждого измерения могут быть наиболее эффективными катализаторами компании для уточнения затрат и точности рентабельности.Драйверы затрат и прибыльности — это показатели, которые объясняют, как возникают расходы и доходы, их происхождение и рычаги, которые могут быть доступны для их влияния. Драйверы распределения — это предопределенные правила внутри организации, которые в качестве примеров переводят, как продукт или услуга будет выставляться на счет каждой функции, центру затрат, бизнес-единице, группе продуктов или артикулу.

Например, в случае, когда руководитель группы может руководствоваться целью минимизировать расходы и сообщать о прибыльных результатах, организациям может потребоваться выбрать драйверы распределения, которые предопределены и согласованы во всей организации, чтобы не обременять или не приносить пользу любому человеку. бизнес-сегмент.

Помимо механической реализации методологии распределения, достижение консенсуса между заинтересованными сторонами в организации может быть значительным усилием, требующим ловкости в арбитраже. Решения о распределении затрат напрямую влияют на прибыльность владельцев бизнес-сегментов. В обязанности группы внедрения, а также будущих владельцев CPM входит обсуждение этих проблем и достижение общего согласия в рамках всей организации.

Подходы к распределению затрат

Отчетность, аналитика и принятие решений на основе данных: ключевые показатели

Ключевым компонентом любой успешной программы CPM является предоставление заинтересованным сторонам анализа и отчетности, помогающих принимать эффективные решения.Как и многие другие решения для отчетности, они могут быть визуальными, повествовательными или финансовыми. Поскольку выделяемые объемы данных обычно велики, многие решения также можно принимать с помощью алгоритмов и машинного обучения. Эффективным примером этого могут быть цены SKU на порталах электронной коммерции и веб-сайтах ставок, где в алгоритмы могут быть встроены пороговые значения эластичности и цены.

Независимая от инструментов, эффективная стратегия отчетности связывает воедино данные пула исходных затрат, драйверы или методологию распределения и данные, размещенные на посту, для синтезированного представления финансовых результатов.

Как компании по управлению недвижимостью могут увеличить прибыль? | Малый бизнес

Компании по управлению недвижимостью варьируются от гигантских фирм, управляющих тысячами квартир, торговых центров и коммерческих комплексов, до небольших фирм, специализирующихся на аренде на время отпуска всего с 10 домами или около того. Целью является увеличение прибыли, будь то маленькая или большая. Если вы планируете открыть компанию по управлению недвижимостью или улучшить свой собственный бизнес по управлению недвижимостью, есть несколько способов сделать это и получить прибыль.

Количество объектов недвижимости

Увеличьте количество объектов недвижимости, и ваши доходы увеличатся. Если операционная маржа сохраняется, каждое дополнительное свойство приводит к дополнительному проценту, падающему на прибыль. Например, если каждый объект недвижимости приносит доход в размере 10 000 долларов США и имеет 35-процентную валовую прибыль — процент расходов, связанных с этим имуществом, — то создается дополнительная прибыль в размере 6500 долларов США.

Предлагаемые услуги