Доходный подход методы: Доходный метод: что нужно учесть?

Доходный подход в оценке недвижимости: основные методы и их отличия

Доходный подход в оценке стоимости доходной недвижимости позволяет определить его стоимость на момент проведения оценки как источник будущих доходов:

- этот подход отражает потенциальную прибыль от эксплуатации недвижимого объекта со дня оценки и до завершения процесса эксплуатации;

- риски, присущие имуществу и региону, в котором имущество расположено.

Этот подход применяется для определения:

- инвестиционной ценности, т. к. нет смысла отдавать за недвижимость больше, чем она способна принести прибыли;

- рыночной ценности.

Методы доходного подхода в оценке недвижимости

В границах доходного метода оценки недвижимости, который мы описываем, очевидно использование одного из 2-х методов:

- капитализация чистой прибыли;

- дисконтирование денежных потоков.

Обе метода зиждутся на предположении того, что цена недвижимого объекта объясняется возможностью недвижимого объекта создавать прибыль. Данные методы оценки стоимости недвижимости доходным подходом базируются на конвертации прибыли от недвижимости в его текущую цену (за вычетом присущих конкретному объекту рисков).

Отличие данных методов доходного подхода в оценке недвижимости заключается в методике конвертации потоков прибыли.

В ходе применения методики капитализации прибыли в стоимость недвижимого имущества, происходит конвертация прибыли за определенный отрезок времени (к примеру, 1 год), а методика дисконтирования финансовых потоков конвертирует прибыль за несколько отрезков времени (несколько лет) эксплуатации плюс прибыль от реализации по истечению этого периода.

Преимущества и слабые стороны этих методов доходного подхода к оценке объектов недвижимости обуславливаются следующими признаками:

- вероятность понять реальные замыслы потенциального клиента;

- состав и количество объективных данных, на базе которых происходит аналитика;

- возможность принимать во внимание влияние конкуренции;

- возможность принимать во внимание специфику оцениваемого недвижимого имущества, которая сказывается на цене (местоположение, площадь, возможная прибыльность).

Метод прямой (непосредственной) капитализации доходов

Метод применяется в случаях когда:

- прибыль зафиксирована на неизменном уровне в течение расчетного срока;

- прибыль растет поступательно-медленно.

Итог, получаемый при использовании этого метода – стоимость единого объекта – здания (помещения) и земельного участка, приходящегося на объект. Таким образом, метод позволяет выразить ценность недвижимого имущества через конвертацию чистого операционного дохода за какой-то конкретный промежуток времени в стоимость на момент проведения оценки.

Пользуясь этой методой стоит не забывать об ограничениях:

- непостоянность уровня прибыли;

- недвижимое имущество реконструируется или это незавершенное строительство.

Применение этого метода доходного подхода к оценке недвижимости единственно применимо в случае оценки стоимости аренды недвижимого объекта, во всех прочих случаях оценки коммерческой недвижимости доходным подходом целесообразен метод дисконтированных финансовых потоков.

Метод дисконтированных денежных потоков

Этот метод сложнее, требует больше временных затрат и предоставляет возможность определить стоимость недвижимого имущества даже, в том случае, когда это недвижимое имущество генерирует непостоянную прибыль. Метод применяется в случае:

- если есть предположение о том, что в будущем прибыль будет отличаться от нынешней;

- есть информация, дающая возможность аргументировать размер прибыли от недвижимого имущества в будущем;

- прибыльность недвижимости носит периодичный характер;

- недвижимое имущество – многопрофильный объект;

- недвижимое имущество только что сдано в эксплуатацию.

Чтобы получить возможность воспользоваться данным методом нужна информация о:

- временных рамках прогнозирования;

- ориентировочные размеры прибыли;

- дисконтной ставке.

Этапы метода дисконтированных денежных потоков

Временные рамки прогнозирования отталкиваются от количества имеющихся данных. Чем щепетильнее проводится прогнозирование, тем более широки временные рамки предположений о колебаниях прибыли.

В Европе временные рамки прогноза составляют порядка десяти лет, для нашей страны — максимум пять лет.

Определение ориентировочных размеров прибыли базируются на изучении данных о доходах и расходах недвижимого имущества за истекший период; на анализе динамики развития рынка недвижимости; на анализе будущих (предполагаемых) доходов и расходов.

Достоинства и недостатки метода дисконтированных денежных потоков

Основным преимуществом доходного метода оценки недвижимости является:

- универсальность;

- возможность наиболее точного определения стоимости недвижимого имущества в условиях нестабильного рынка недвижимости.

Недостатком является погрешность прогнозов в следствие ошибки оценщика (заведомое и намеренное искажение будущих доходов).

Условия применения доходного подхода при оценке недвижимости

Этот способ оценки недвижимого имущества применим в совокупности условий:

- недвижимое имущество способно приносить доход;

- есть вероятность обоснованного прогнозирования уровня доходной части эксплуатации объекта.

Этапы применения доходного подхода к оценке недвижимости

- Вычисление валового дохода от эксплуатации недвижимого имущества.

- Учет потерь от неплатежей за аренду (низкий спрос, недополученные платежи). Потери вычитаются из валового дохода.

- Учет расходной части эксплуатации недвижимого имущества (налоги, коммунальные платежи, заработная плата персонала, текущий ремонт).

- Определение чистой прибыли недвижимого имущества.

- Определение коэффициента капитализации.

Репетитор оценщика — Доходный подход оценки недвижимости

ДОХОДНЫЙ ПОДХОД ОЦЕНКИ НЕДВИЖИМОСТИ

Доходный подход к оценке недвижимости в настоящее время является самым популярным в практической деятельности, так как, во-первых, часто не возникает проблем с нахождением для расчетов исходной информации, во-вторых, практически любой объект недвижимости способен приносить доход, следовательно, может быть оценен по данному подходу.

Доходный подход представляет собой два основных метода:

- метод прямой капитализации

- и метод дисконтированных денежных потоков.

Метод прямой капитализации основан на утверждении, что объект недвижимости должен стоить сумму, равную доходу, получаемому от данного объекта, деленному на коэффициент капитализации:

V = ЧОД / R

где V – рыночная стоимость объекта недвижимости,

ЧОД – чистый операционный доход,

R – ставка (коэффициент) капитализации.

Чистый операционный доход – это доход, получаемый от коммерческого использования недвижимости, после вычета всех потерь и расходов, необходимых в процессе эксплуатации объекта. Определение ЧОДа проводится в три этапа.

Этап 1. Рассчитывается потенциальный валовой доход (ПВД), т.е. теоретически возможного дохода от оцениваемого объекта недвижимости. Основной вид дохода от объектов недвижимости – арендная плата, поэтому чаще всего ПВД определяется по формуле:

ПВД = CА * Sпол

где СА – ставка арендной платы,

Sпол – арендопригодная площадь.

Недаром ПВД называют потенциальным доходом, на практике при реализации недвижимости владелец недвижимости практически никогда не получает подобный доход, т.к. вмешиваются незапланированные потери, недоимки и т.п.

Этап 2. Именно поэтому на втором этапе рассчитывается действительный валовой доход (ДВД), т.е. тот вид действительного дохода, который собирается в практической деятельности. Формула для вычисления ДВД выглядит следующим образом:

ДВД = ПВД – Потери + Дополнительные доходы

где потери – потери валового дохода, вызванные неполной загрузкой объекта недвижимости в течение всего года, неполным сбором арендных платежей, потерями из-за стихийных бедствий и т.п.,

дополнительные доходы – доходы, приносимые объектом недвижимости, но не связанные с основным способом эксплуатации. Например, доход от платной автомобильной парковки при торговом центре или плата за частный сервитут для владельца сельскохозяйственного земельного участка.

Этап 3. На последнем этапе рассчитывается уже непосредственно чистый операционный доход путем вычитания из ДВД операционных расходов:

ЧОД = ДВД — ОР

где ОР – операционные расходы.

Операционными расходами называют текущие расходы, связанные с эксплуатацией объекта недвижимости, т.е. расходы на операционную деятельность, откуда и пошло их наименование. Они подразделяются на постоянные и переменные.

К постоянным операционным расходам относятся те виды расходов, которые не зависят от формы эксплуатации недвижимости или ее результатов. В большинстве случаев к постоянным расходам относят земельные платежи (земельный налог или арендную плату за земельный участок), налог на имущество (на здания и сооружения, находящиеся на участке), затраты на страхование, ежегодные амортизационные отчисления. Отметим, что налоговые отчисления, связанные с операционной деятельностью (налог на добавленную стоимость, налог на прибыль), не входят в состав операционных расходов при оценке недвижимости. Даже не имея точных сведений от заказчика о величине постоянных операционных расходов, точное вычисление их в процессе оценки не представляет сложности.

Переменные операционные расходы напрямую зависят от эксплуатации недвижимости. В них включают: платежи за электроэнергию, водоснабжение, тепловую энергию и прочие коммунальные услуги, затраты на охрану объекта, его уборку и т.п. Как правило, данные расчеты величины этих расходов проводятся на основании данных, предоставленных заказчиком.

После определения ЧОДа приступают к расчету ставки капитализации. Как ясно из приведенного выше примера, ставка капитализации должна отражать тот уровень доходности, который желателен для рационального покупателя. Существует несколько методов определения коэффициента капитализации, но для выполнения данной расчетно-графической работы будет применяться метод кумулятивного построения.

Данный метод заключается в увеличении безрисковой ставки на величину всех, присущих оцениваемому объекту рисков.

Для того, чтобы доходность актива можно было использовать в качестве безрисковой ставки необходимо, чтобы он отвечал следующим требованиям:

- минимальная вероятность потери средств;

- продолжительность периода обращения, близкая с предполагаемым сроком использования оцениваемого объекта.

Довольное долгое время не существовало единого мнения, какой же из этих инструментов наиболее подходит при оценке объектов недвижимости. Но в начале 2000-ных годов российские оценщики в основном пришли к пониманию того, что наилучшим инструментом в современных российских условиях являются государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации, так называемые евробонды. Именно эти бумаги полностью удовлетворяют указанным условиям, т.к. эти бумаги обладают максимальным суверенным рейтингом и минимальным уровнем риска, так например, в связи с финансовым кризисом августа 1998 года, по данному виду ценных бумаг дефолт не объявлялся, и имеют множество траншей с самыми различными сроками погашения

Следовательно, коэффициент капитализации методом кумулятивного построения может быть рассчитан прибавлением к безрисковой ставке разнообразных видов риска.

Виды рисков, необходимые для учета в процессе оценки недвижимости, разделяют на следующие виды:- инфляционный риск;

- предпринимательский риск;

- риск ликвидности;

- страновой риск.

Рассчитанная величина инфляционного риска должна отражать возможные потери собственника объекта недвижимости от инфляции, предполагаемой в период предполагаемого владения объекта. Величина данного риска принимается равной прогнозируемой Правительством РФ и Центральным Банком России величине инфляции в данном периоде.

Предпринимательский риск является составным, в данном показателе учитываются вероятности- изменения общей экономической ситуации,

- изменения федерального законодательства,

- увеличения количества конкурирующих объектов,

- природных или антропогенных чрезвычайных ситуаций,

- неполучения арендных платежей,

- влияния криминогенных факторов,

- неэффективного управления объектом оценки,

- влияния финансовых проверок,

- неправильного оформления гражданско-правовых документов, связанных с объектом оценки.

Каждый из данных видов риска оценивается экспертным путем по шкале от 1 до 5 %, после чего вычисляется среднее значение, которое и используется в дальнейшем в качестве меры предпринимательского риска.

Величина риска ликвидности связана с тем, что даже самые лучшие объекты недвижимости по степени ликвидности проигрывают иным финансовым активам по причинам, во-первых, обязательности государственной регистрации сделок с недвижимым имуществом, во-вторых, недвижимость не является предметом массового потребления. Проведение всех необходимых регистрационных мероприятий требует времени, что встает на пути быстрой конвертации объекта недвижимости в денежные средства.

Таким образом, риск ликвидности находится в прямо пропорциональной зависимости от срока экспозиции оцениваемого объекта и рассчитывается по формуле:

Rл = Rf * (срок экспозиции / 12 месяцев)

где Rf – безрисковая ставка;

срок экспозиции – временной промежуток от момента выставления объекта на рынок до момента совершения сделки.

Страновой риск должен отражать вероятность потерь инвестора при вложении его средств в экономику конкретной страны. Данная информация при проведении оценки недвижимости берется из аналитических отчетов международных рейтинговых агентств, таких как Moody’s, Fitch и Standard&Poor’s, которые одновременно с присваиванием рейтинга суверенной экономике указывают и соответствующий этому рейтингу уровень риска. Необходимо также пояснить, что учет странового риска в коэффициенте капитализации производится только при оценке недвижимости для нерезидентов РФ.

Таким образом, после проведения описанных расчетов получается увеличенная на все указанные величины риска безрисковая ставка, которая составляет доход на вложенный капитал. Получаемую таким образом величину принято называть доходом на вложенный капитал (i):

i = Rf + Rinf + Rrisk + Rл + Rстр

где Rf – безрисковая ставка,

Rinf – инфляционный риск,

Rrisk – предпринимательский риск,

Rл – риск ликвидности,

Rстр – страновой риск (при необходимости).

Но кроме дохода необходимо еще учесть темпы возвращения вложенного капитала и прогнозируемые изменения рынка недвижимости.

Величину прогнозируемого роста или снижения сегмента рынка, к которому принадлежит оцениваемый объект, за предполагаемый период владения объектом определяется в процессе проведения анализа рынка на этапе сбора исходной информации.

Скорость возвращения вложенного в объект капитала, называемая нормой возврата капитала может быть рассчитана следующими способами:- методом Ринга,

- методом Хоскольда,

- методом Инвуда.

Метод Ринга используется в случае, если можно с высокой долей вероятности предположить, что возврат вложенного капитала будет осуществляться равными долями в течение всего срока владения объекта. Тогда норму возврата капитала можно рассчитать по формуле:

Q = 1/n

где n – предполагаемый срок владения объектом.

Если же существует вероятность, что вырученные от эксплуатации объекта недвижимости денежные средства будут реинвестироваться по ставке доходности, равной доходности основного вложения, то для расчета нормы возврата капитала используется метод Инвуда:

Q = i / ((1+i)ⁿ)-1)

Как видно из формулы в данном методе используется функция фактор фонда возмещения.

В случаях, когда нет оснований полагать, что вырученные средства будут вложены под такую же ставку доходности, то используется метод Хоскольда, отличающийся от предыдущего тем, что вместо дохода на капитал в ней фигурирует безрисковая ставка:

Q = Rf / ((1+Rf)ⁿ)-1)

Следовательно, на основании всего вышеизложенного можно записать итоговую формулу для вычисления коэффициента капитализации методом кумулятивного построения:

i = Rf + Rinf + Rrisk + Rл ± α*Q

где α – величина прогнозируемого роста или падения рынка.

В случае ожидаемого роста берется знак «-», а в случае падения – «+»

Метод прямой капитализации имеет как свои достоинства, так и недостатки. К первым относится простота расчетов, получение большинства информации, необходимой для расчетов, непосредственно от заказчика.

Недостатки метода являются продолжением его достоинств. Простота расчетов, обусловленная тем, что в вычислении стоимости участвует чистый доход за один год, приводит к тому, что максимально достоверные результаты метод прямой капитализации дает в тех случаях, когда доходы от оцениваемого объекта стабильны и незначительно меняются по годам. Если же ситуация на рынке объектов оценки нестабильна, денежные потоки, приносимые объектом значительно меняются от года к году, то результаты оценки методом прямой капитализации могут не отражать истинного положения вещей.

В этих случаях целесообразнее использовать метод дисконтированных денежных потоков. Этот метод, базируется на принципе ожидания и основан на утверждении, что стоимость объекта недвижимости не может превышать сумму его доходов за период владения, приведенных к дате оценки.

В виде формулы, это отображается следующим образом:

где ЧОДj – чистый операционный доход за j-тый год;

i – ставка дисконтирования;

n – предполагаемый срок владения объектом;

М – величина реверсии (перепродажи).

Алгоритм расчета чистого операционного дохода по j-тому году идентичен тому, что мы рассмотрели выше. Отличия между денежными потоками, отнесенными к различным временным период обуславливаются изменениями арендных платежей, составляющих операционных расходов и т.п.

Ставка дисконтирования должна обеспечивать корректный пересчет будущих денежных потоков в их текущую стоимость.

Наиболее часто применяемым методом ее расчета является метод кумулятивного построения. В это случае ставка дисконтирования будет соответствовать доходу на капитал, и рассчитываться по приводимой ранее формуле:

i = Rf + Rinf + Rrisk + Rл + Rстр

Величиной реверсии или стоимостью перепродажи называют прогнозируемую денежную сумму, за которую возможно будет продать оцениваемый объект по окончании периода владения. Данная величина рассчитывается методом прямой капитализации чистого операционного дохода за первый постпрогнозный год:

М = ЧОДn+1 / R

Метод дисконтированных денежных потоков, как уже указывалось выше, с одной стороны, наиболее адекватен в случаях нестабильных доходов от объекта, с другой, недостаток данного метода заключается в необходимости обоснованного прогноза на весь период владения объектом.

Таким образом, в данном разделе мы выяснили, что доходный подход основан на пересчете будущих доходов от оцениваемого объекта недвижимости за один временной период или за весь период владения объектом в его стоимость. Доходный подход включает в себя метод прямой капитализации и метод дисконтированных потоков, первый из которых имеет наилучшее применение в стабильных экономических условиях, при постоянных величинах дохода, второй – при заметных колебаниях рынка, к которому принадлежит объект оценки.

Источник информации: лекционный материал из методического указания по выполнению расчетно-графической работы по дисциплине «Оценка земли и иной недвижимости» / доцент к.э.н. С.И. Комаров. — М.: ГУЗ, 2012. – 71 с. — глава «Доходный подход оценки недвижимости»

Доходный подход — Студопедия

Доходный подход является самым распространенным методом оценки стоимости компании, так как он используется при принятии решения об инвестировании в компанию. Любой инвестор, который хочет вложить свои деньги в бизнес, надеется в будущем получать доход, который бы окупил все его вложения и приносил бы прибыль.

«Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки». [7,С.93]

Данный подход основан на расчете стоимости компании путем привидения будущих доходов к дате оценки. Этот подход используется, когда можно точно спрогнозировать будущие доходы компании.

К основным методам доходного подхода относятся метод капитализации дохода и метод дисконтирования денежных потоков.

Метод капитализации денежных доходов применяется чаще всего для оценки компаний, которые успели накопить активы, имеют стабильное производство и находятся на стадии зрелости. Данный метод позволяет «оценить стоимость компании на основе капитализации дохода за первый прогнозный период при предположении, что величина дохода будет такой же и в последующие прогнозные годы» [7,С.103].

В методе капитализации дохода необходимо определить будущие денежные потоки или будущую среднюю прибыль, которые получит компания.

Этот метод достаточно прост по сравнению с методами дисконтирования, так как при оценке не нужно делать долгосрочный прогноз доходов, но применение этого метода ограничено количеством стабильных предприятий, которые находятся на стадии зрелости.

Таким образом, главным фактором, определяющим возможность применения этого метода, является наличие стабильного дохода у рассматриваемой компании. Можно выделить следующие этапы проведения метода капитализации дохода (Sharipo, 1989):

– обоснование стабильности получения дохода;

Можно определить, стабилен доход или нет на основании анализа финансовой отчетности компании.

– определение величины капитализируемого дохода;

Величина дохода, который будет капитализирован, может вычисляться как прогнозный доход на один год после даты оценки или как средняя величина дохода за какое-то количество лет.

– расчет ставки капитализации;

Ставка капитализации для компании выводится из ставки дисконтирования путем вычитания ожидаемых среднегодовых темпов роста дохода или денежного потока. То есть ставка капитализации обычно меньше ставки дисконтирования.

– капитализация дохода;

– внесение итоговых поправок.

На практике метод капитализации дохода используется редко, из-за рыночных колебаний и неустойчивости доходов большинства компаний.

Гораздо чаще компании применяют метод дисконтирования денежных потоков для оценки своей стоимости. Это связано с тем, что данный метод опирается на тот факт, что денежные потоки изменяются каждый год. Таким образом, метод дисконтирования денежных потоков основан на прогнозе будущих потоков данной компании, которые дисконтируются по ставке дисконтирования, которая является функцией риска ожидаемых денежных потоков (Gordon, 1962). Расчет стоимости компании, с помощью дисконтирования денежных потоков производится по следующей формуле [7,С.105]:

, (1)

где: PV – текущая стоимость компании;

CF – денежный поток;

FV – стоимость активов в постпрогнозный период;

R – ставка дисконтирования;

n– количество лет прогнозирования.

Метод дисконтирования денежных потоков чаще всего применяется для компаний, которые находятся на стадии роста или развития, т.е. это относительно молодые компании. В таких компаниях ожидается, что будущие денежные потоки будут значительно варьироваться по сравнению с настоящими или данная компания хочет реализовать инвестиционный проект, который окажет существенное влияние на будущие денежные потоки.

Этапы проведения оценки стоимости бизнеса с помощью дисконтирования денежных потоков, следующие:

а) сбор необходимой информации;

Для расчета стоимости бизнеса требуется информация из бухгалтерского баланса компании, ее отчета о прибылях и убытках, отчета о движении денежных средств и других рыночных показателей.

б) выбор модели денежного потока;

Денежный поток – это разница между притоком и оттоком денежных средств компании. Существует две основных модели денежного потока – это денежный поток на собственный капитал и денежный поток на весь инвестированный капитал.

в) определение длительности прогнозного периода;

Длительность прогнозного периода определяется в зависимости от предполагаемого роста основных показателей компании и планов по развитию компании, которые принимает менеджмент. Чаще всего в качестве периода прогноза берется количество лет, через которое компания сможет выйти на постоянные темпы роста денежного потока.

г) проведение ретроспективного анализа валовой выручки и расходов, а также их прогноз;

При прогнозе валовой выручки и расходов компании можно использовать два способа: укрупненный и детальный подходы. Укрупненный подход основывается на прогнозе выручки, которая рассчитывается с учетом темпа ее роста за предыдущие годы. При вычислении прогнозного значения расходов, данный подход подразумевает, что переменные затраты будут пропорционально увеличиваться с ростом выручки. Детальный подход основывается на изучение большого количества информации. Так для расчета валовой выручки необходимы данные об объемах реализации продукции прошлых лет, текущие и прогнозные цены на продукцию и прогнозы специалистов относительно изменения экономических условий. Для расчета расходов данный подход определяет себестоимость продукции по элементам затрат.

д) расчет величины денежного потока для каждого года прогнозного периода;

Существует два метода расчета величины денежного потока. Первый метод – это косвенный метод, который осуществляется путем анализа движения денежных средств по направлениям деятельности компании. Данный метод основывается на составлении бюджета движения денежных средств и дальнейшем вычислении денежного потока. Второй метод – прямой метод, направлен на анализ движения денежных средств по статьям прихода и расхода, т.е. он основан на рассмотрении бухгалтерского баланса компании и дальнейшего вычисления денежного потока на его основании.

е) определение ставки дисконтирования;

Расчет ставки дисконтирования учитывает следующие факторы: наличие разных источников привлекаемого капитала, изменение стоимости денег во времени и возможные риски. Исходя из того какая модель денежного потока была выбрана, компания определяет ставку дисконта: для денежного потока собственного капитала – это модель кумулятивного построения ставки или модель оценки капитальных активов (CAPM), а для денежного потока инвестированного капитала – это модель средневзвешенной стоимости капитала (WACC).

ж)расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения;

Постпрогнозный период – это оставшийся срок жизни компании, в течении которого ожидается средний стабильный темп роста денежных потоков. Для расчета стоимости компании в постпрогнозный период вычисляется стоимость реверсии. Реверсия – доход от возможной перепродажи предприятия в конце периода прогнозирования. Существует несколько способов расчета реверсии, в зависимости от того какие у компании есть перспективы развития в будущем. Существуют следующие методы расчета реверсии: метод расчета по ликвидационной стоимости, метод расчета по стоимости чистых активов, метод предполагаемой продажи и модель Гордона.

з) внесение итоговых поправок.

Метод дисконтированных денежных потоков позволяет получить рыночную оценку стоимости компании, которая показывает, насколько компания перспективна. Именно поэтому данный метод является самым привлекательным методом оценки для инвесторов, которые хотят вложить свои активы в прибыльную, развивающуюся и перспективную компанию.

Применение доходного подхода для расчета стоимости компании имеет как преимущества, так и недостатки. К преимуществам доходного подхода можно отнести то, что:

– данный подход учитывает будущее изменение доходов и расходов компании. Таким образом, он показывает доходность компании, что в свою очередь удовлетворяет интересы собственников, которые хотят получить дивиденды;

– применение этого подхода помогает принять решения об инвестировании в компанию, то есть данный подход учитывает интересы потенциальных инвесторов;

– этот подход учитывает перспективы развития компании.

Основные недостатки данного подхода следующие:

– сложность прогнозирования долгосрочных потоков доходов и расходов, так как экономика неустойчива. В результате чего увеличивается вероятность неправильного прогноза, с увеличением прогнозного периода;

– сложность расчета ставок капитализации и дисконтирования, так как существуют различные способы их вычисления;

– существование рисков, которые могут оказать существенное влияние на прогнозируемый доход;

– возможность несоответствия реальных доходов компании тем, что они показывают в своей бухгалтерской отчетности.

В итоге можно сказать, что доходный подход имеет свои преимущества и недостатки, но на сегодняшний день широко применяется на практике при оценке стоимости бизнеса.

Методология доходного подхода к оценке бизнеса — Студопедия

Доходный подход – наиболее часто применяемый в мировой практике, поскольку он учитывает перспективы развития предприятия и основывается на прогнозе будущих доходов и расходов.

Доходный подход предусматривает установление стоимости бизнеса (предприятия), актива или доли (вклада) в собственном капитале, в том числе уставном, или ценной бумаги путем расчета приведенных к дате оценки ожидаемых доходов. Данный подход используют, когда можно обоснованно определить будущие денежные доходы оцениваемого предприятия.

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основные методы — это:

— метод капитализации дохода;

— метод дисконтирования денежных потоков.

При оценке методом капитализации дохода определяется уровень дохода за первый прогнозный год и предполагается, что доход будет таким же и в последующие прогнозные годы (в случае применения метода дисконтирования денежных потоков определяется уровень доходов за каждый год прогнозного периода).

Метод используется при оценке предприятий, успевших накопить активы, приносящих стабильный доход.

Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода, когда предприятия реализуют влияющий на денежные потоки инвестиционный проект или являются молодыми, применяется метод дисконтирования денежных потоков. Определение стоимости бизнеса этим методом основано на раздельном дисконтировании разновременных изменяющихся денежных потоков.

Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса, а собственник не продаст свой бизнес по цене, которая ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Денежные потоки — это серия ожидаемых периодических поступлений денежных средств от деятельности предприятия, а не единовременное поступление всей суммы.

Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы позволяют учесть метод дисконтирования денежных потоков. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов и может быть использован для оценки любого действующего предприятия. Существуют ситуации, когда он объективно дает наиболее точный результат оценки рыночной стоимости предприятия.

Преимущества доходного подхода:

— учитывается доходность предприятия, что отражает основную цель его функционирования — получение дохода собственником;

— применение подхода необходимо при принятии решений о финансировании, анализе целесообразности инвестирования, при обосновании решений о купле-продаже предприятия;

— подход учитывает перспективы развития предприятия.

Результаты доходного подхода позволяют руководителям предприятий выявлять проблемы, тормозящие развитие бизнеса; принимать решения, направленные на рост дохода.

Некоторые предприятия сложно оценить с помощью затратного подхода, а для использования сравнительных методик оценки нет соответствующей рыночной информации, например, это:

— предприятия, связанные с информационно-рекламной сферой деятельности, так как их стоимость зависит от размеров и эффективности первоначальных затрат, последующих объемов реализации услуг и чистых доходов;

— предприятия, деятельность которых базируется на новых технологиях, когда стоимость предприятия существенно зависит от конъюнктуры соответствующего сектора рынка;

— предприятия, имеющие исключительные права, каналы связи, каналы реализации продукции, услуг, обладание которыми позволяет таким предприятиям ограничить конкуренцию на соответствующем рынке и получать высокие и стабильные доходы, а следовательно, иметь высокую стоимость;

— предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских и пр.), так как их стоимость в значительной степени зависит от индивидуальных качеств руководителя, его квалификации, связей и т.д.

Основные недостатки доходного подхода:

— прогнозирование долговременного потока дохода затруднено сложившейся недостаточно устойчивой экономической ситуацией в России, из-за чего вероятность неточности прогноза увеличивается пропорционально долгосрочности прогнозного периода;

— сложность расчета ставок капитализации и дисконтирования;

— в процессе прогнозирования денежных потоков или ставок дисконтирования устанавливаются различные предположения и ограничения, носящие условный характер;

— влияние факторов риска на прогнозируемый доход;

— многие предприятия не показывают в отчетности реальный доход, на анализе которого базируется доходный подход, или же показывают убытки.

Прежде всего необходимо определиться с длительностью периода прогнозирования. В случае оценки стабильно функционирующего предприятия естественным будет предположение о продолжении его стабильного функционирования, и, соответственно, выбор метода капитализации дохода. Период прогнозирования составляет при этом один год после даты оценки. Если доходы нестабильны и выбран метод дисконтирования денежных потоков, продолжительность прогнозного периода составляет несколько лет.

В развитых странах прогноз доходов составляется исходя из данных форм бухгалтерской отчетности. В бухгалтерской отчетности российских предприятий могут быть расхождения с реальной ситуацией, поэтому для корректного прогноза дохода оценщику необходимо содействие администрации предприятия для корректировки исходной информации, анализ результатов маркетинговых исследований рынка сбыта предприятия.

В прогнозе учитываются объем и качество предоставленной информации, сложившиеся тенденции, взаимоотношения с поставщиками и потребителями, заключенные договоры, возможности развития новых направлений деятельности предприятия.

Если оценщик имеет полную и достоверную информацию (известен состав основных фондов, уровень амортизационных отчислений, а также планы руководства по приобретению дополнительного имущества, разработанные бизнес-планы), то прогнозировать доходы на ближайшее будущее несложно. Недостаток предоставляемой информации приводит при составлении прогнозов к ориентации на среднеотраслевую или общеэкономическую динамику развития, требует применения математических методов прогнозирования и составления не одного, а нескольких вариантов прогноза.

Обычно разрабатывают три (значительно реже — пять и более) сценариев развития событий:

1) оптимистический прогноз — вариант развития событий, который возможен при улучшении условий функционирования предприятия;

2) наиболее вероятный — прогноз, ориентированный на более вероятную ситуацию;

3) пессимистический прогноз — вариант, соответствующий неблагоприятному развитию событий.

Впоследствии каждому из вариантов присваивается вес, соответствующий вероятности получения спрогнозированных доходов.

Денежные потоки по критерию учета в них инфляционных ожиданий подразделяются на два вида:

1) реальный денежный поток, в котором учитываются будущие инфляционные ожидания;

2) номинальный денежный поток, в котором инфляционные ожидания не учитываются.

Реальный денежный поток выражен в ценах будущих периодов, номинальный — в ценах на дату оценки.

Разработка реальных денежных потоков предполагает прогнозирование уровня цен на сырье и продукцию предприятия с учетом различных инфляционных ожиданий для разных товаров, сырья и услуг. Оценка стоимости предприятий на основе реальных денежных потоков дает более точные результаты, однако формирование реального денежного потока должно осуществляться в рамках разработки бизнес-плана (его финансового раздела) при соответствующих маркетинговых исследованиях рынка, что требует усилий соответствующих специалистов, повышает трудоемкость и увеличивает стоимость проведения оценки предприятия. К тому же темпы инфляции довольно сложно прогнозировать, а их требуется учитывать не только при формировании реальных денежных потоков, но и в ставке, по которой они будут дисконтироваться.

В зависимости от применяемого дисконтируемого денежного потока (номинального или реального) используют соответствующие, адекватные им, ставка дисконта: номинальные или реальные. Для дисконтирования номинального денежного потока используется номинальная ставки дисконтирования, т.е. ставка дохода, не учитывающая инфляцию. Для дисконтирования реального денежного потока применяется реальная ставка, т.е. ставка дохода, учитывающая будущие инфляционные ожидания.

При составлении прогнозов оценщик должен учитывать этап жизненного цикла, на котором находится предприятие.

В жизненном цикле предприятия выделяют несколько этапов (таблица 1).

Таблица 1 — Этапы жизненного цикла предприятия

| Этап жизненного цикла предприятия | Характеристика этапа |

| 1. Зарождение предприятия | Значительные объемы инвестирования связаны с захватом рынка, внедрением новых продуктов и др. Расходы значительно превышают доходы |

| 2. Динамичное развитие | Рост объемов продаж, выручка покрывает все затраты, привлекаются дополнительные заемные средства для дальнейшего развития |

| 3. Зрелость | Темпы роста выручки стабилизируются, дополнительные кредиты привлекаются в меньших объемах |

| 4. Стагнация | Максимальный объем продаж, спрос на рынке удовлетворен, варианты минимизации издержек при сохранении объема и качества выпускаемой продукции исчерпаны, требуются значительные средства на ремонт оборудования |

| 5. Упадок | Падение объемов продаж, возврат долгосрочных кредитов и, соответственно, снижение получаемого дохода от бизнеса |

Этапы могут иметь различную продолжительность, которая зависит от состояния экономики, типа отрасли, решений управляющих и других факторов. Если ко времени наступления пятого этапа руководство найдет пути дальнейшего развития (смена отдельных руководителей, разработка и внедрение новых продуктов, реструктуризация), то начинается новый краткосрочный жизненный цикл. В долгосрочной перспективе колебания жизненного цикла сглаживаются, и усредненный темп прироста дохода рассматривается оценщиком как постпрогнозный. Задача оценщика состоит в том, чтобы правильно оценить нестабильность составляющих денежного потока в первые годы прогнозного периода.

При оценке прогнозируемых разновременных денежных потоков предприятия учитывается стоимость денег во времени.

сущность, методы, достоинства и недостатки

Для оценки предприятия при его продаже, слиянии или ликвидации используются три метода. Каждый из них имеет свои особенности и сферу применения.

Наиболее популярным является доходный подход, о всех нюансах которого и пойдет речь далее.

В чем он заключается?

Сущностью подхода является оценка бизнеса на основе определения ожидаемых доходов фирмы. Этот способ является основным и чаще всего используется для установления стоимости предприятий.

Суть заключается в том, что размер стопроцентного пакета акций вычисляется как предполагаемая величина будущей выгоды, определённой по норме доходности. При этом учитывается степень риска инвестиций.

Указанный факт позволяет признать доходный способ наиболее рациональным, а также оценить с его помощью бизнес любой отрасли и размера.

Оценщик в ходе проведения анализа изучает рынок, рассчитывает все возможные выгоды, чтобы получить реальную стоимость бизнеса. Подход предполагает использование установления величины всей будущей прибыли инвестора, которую он может получить после приобретения организации. Определяя цену фирмы, специалист должен:

- установить срок прогноза будущей прибыли;

- выбрать наиболее оптимальный метод расчёта;

- определить будущую цену предприятия на конец прогнозируемого срока, то есть терминальную стоимость.

Отличие от других подходов заключается в предположении, что будущий инвестор или покупатель не может заплатить за организацию больше, чем она в будущем принесёт ему дохода.

На стоимость компании, определяемую этим способом, влияют некоторые факторы. К ним относятся:

- риски инвестиций – они зависят от территориального расположения, сферы деятельности, особенностей развития фирмы;

- размер дохода, который активы могут принести в течение срока эксплуатации.

Подход имеет свои преимущества и недостатки, связанные с нюансами применения. К положительным моментам использования можно отнести:

- учитывается влияние рынка, так как в вычислениях задействована ставка дисконтирования;

- предприятие представляется инвестору либо покупателю в качестве источника дохода, а не затрат.

К отрицательным сторонам можно отнести:

- субъективность установленной ставки дисконтирования;

- сложность точного прогнозирования будущих доходов.

Доходный способ можно применять не всегда. Иногда оценщик приходит к выводу, что данный вариант нерационален и не показывает реальную стоимость предприятия. В этом случае нужно воспользоваться одним из двух других подходов.

Подробную информацию о способах оценки стоимости компаний вы можете почерпнуть из следующего видео:

Применяемые методы

Оценка бизнеса с помощью данного подхода осуществляется одним из двух методов. Каждый имеет свои особенности и структуру расчётов.

Метод дисконтирования

Этот способ предполагает анализ всех доходов предприятия и стратегий развития за определённый период. Результатом расчётов является приведение будущих доходов к текущей стоимости.

Оценка проводится в несколько этапов. Вычисление стоимости предприятия довольно трудоёмкое и сложное, однако этот способ считается лучшим. Подробнее о нем читайте в этом материале.

Метод капитализации

Его применяют, если доходы предприятия стабильны и темп их роста предсказуем. Способ заключается в установлении размера годового дохода, определении соответствующей ставки капитализации. На основе этих данных вычисляется рыночная стоимость капитала фирмы.

Основную идею можно выразить формулой:

C = N / K, где:

- N — чистая прибыль;

- К — установленный коэффициент капитализации.

Коэффициент может быть определён по формуле:

K = r – g, где

- r — ставка дисконтирования;

- g — темп роста денежного потока.

Оценка методом капитализации осуществляется в несколько этапов:

- Анализируется финансовая отчётность предприятия.

- Выбирается капитализируемая денежная величина. Ею может быть прибыль и до, и после налогообложения.

- Рассчитывается ставка капитализации.

- Устанавливается предварительная стоимость предприятия.

- Проводится корректировка. При этом учитывается недостаток ликвидности, характер оцениваемой доли.

Прямая капитализация используется в некоторых случаях:

- если у оценщика имеются все необходимые данные для оценки прибыли фирмы;

- доход от недвижимого имущества организации стабилен, или ожидается, что будущие поступления будут примерно равны текущим, например, здания предприятия находятся в арендном пользовании другой компании.

Метод имеет свои преимущества и недостатки. К плюсам относятся следующие моменты:

- Простота вычислений. Несложная формула значительно облегчает проведения необходимых расчётов.

- Метод отражает ситуацию на рынке. Этот нюанс связан с особенностями способа оценки. Проведение процедуры требует подробного анализа большого числа рыночных сделок, сравнения дохода и стоимости вложенных средств.

Одновременно методика имеет и ограничения:

- Способ не предназначен для расчёта стоимости предприятия в условиях кризисного рынка. Недостатком его применения является предположение, что доходы организации будут равномерными. Нестабильность экономической ситуации в отрасли, стране или мире в целом напрямую влияет на уровень будущей прибыли бизнеса.

- Использование большого количества информации. Если оценщик не может получить полные и достоверные сведения о сделках, осуществляемых на рынке, ему придётся воспользоваться иным подходом.

- Метод можно использовать только при стабильном бизнесе. Если фирма ещё не имеет равномерный уровень дохода, использование капитализации невозможно, так как не удовлетворяется основное требование, обеспечивающее правильность прогноза. Также способ не подходит предприятиям, которые в данный момент находятся в процессе реструктуризации или антикризисного управления.

При вычислениях оценщик может столкнуться с двумя проблемами:

- определение суммы чистого дохода фирмы – для этого нужно правильно выбрать период прогнозирования;

- выбор ставки – нужно учитывать размер чистой прибыли.

Использование доходного подхода является достаточно удобным способом расчёта рыночной стоимости капитала предприятий, прибыль которых стабильна из года в год.

сущность, область применения, этапы расчета.

Доходный подход — это совокупность методов оценки, основанных на определении текущей стоимости ожидаемых от нее доходов будущем. Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Область применения: Для определения рыночной цены действующего предприятия, которые и после их перепродажи новым владельцам не планируют закрывать (ликвидировать), при определении стоимости объектов недвижимости. Для определения рыночной цены предприятия — с целью дальнейшего слияния и поглощения — подход позволяет определить круг возможных партнеров по слиянию, рост каждой отдельной организации и холдинга в целом, определить величину премии акционерам поглощаемого банка.

Существует два метода доходного подхода:

1. Метод капитализации дохода используется в случае, если ожидается, что будущие чистые доходы приблизительно будут равны текущим или будут плавно изменяться с незначительным темпом.

Рыночная стоимость бизнеса = Чистый операционный доход / Коэф-т капитализации.

Коэффициент капитализации – ставка дохода используемая для перевода будущих доходов в текущие.

2. Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих. Предполагает дисконтирование каждого денежного потока соответствующей ему ставкой дисконтирования и последующее сложение всех полученных значений.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

где Сt – денежный поток периода t; it – ставка дисконтирования денежного потока периода t.

Основными этапами метода дисконтирования будущих доходов являются:

— определение длительности прогнозного периода;

— прогноз валовой выручки от реализации;

— анализ и прогнозирование расходов;

— расчет денежного потока для каждого прогнозируемого года;

— выбор ставки дисконта;

— расчет текущей стоимости будущих денежных потоков.

Преимущества доходного метода оценки:

+ единственный метод, учитывающий будущие ожидания

+ учитывает рыночный аспект (дисконт рыночный)

+ учитывает экономическое устаревание

Недостатки:

— трудоемкий прогноз

— частично носит вероятностный характер

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьДоходный подход к оценке недвижимости

Доходный подход — один из трех методов, используемых оценщиками коммерческой недвижимости для оценки недвижимости. По сравнению с двумя другими методами (подходом сравнения продаж и подходом затрат) доходный подход более сложен и поэтому часто сбивает с толку многих профессионалов в области коммерческой недвижимости. В этой статье мы шаг за шагом рассмотрим доходный подход к оценке собственности, включая несколько примеров доходного подхода.

Что такое доходный подход к оценке?

Доходный подход — это методология, используемая оценщиками, которая оценивает рыночную стоимость имущества на основе дохода от собственности. Доходный подход — это применение анализа дисконтированных денежных потоков в финансовой сфере. При доходном подходе стоимость недвижимости сегодня — это приведенная стоимость будущих денежных потоков, которые владелец может рассчитывать на получение. Поскольку он полагается на получение дохода от аренды, этот подход наиболее распространен для коммерческой недвижимости с арендаторами.

Существует два метода капитализации будущего дохода в приведенную стоимость: метод прямой капитализации и метод капитализации доходности. Разница в том, что метод прямой капитализации оценивает стоимость, используя доход за один год, тогда как метод капитализации доходности включает доход за многолетний период владения. Давайте рассмотрим оба метода более подробно.

Доходный подход: метод прямой капитализации

Метод прямой капитализации оценивает стоимость собственности с использованием прогноза дохода на один год.Показателем дохода может быть потенциальный валовой доход, эффективный валовой доход или чистый операционный доход. Прямая капитализация требует наличия хороших последних данных о продажах сопоставимых объектов. Сопоставимые продажи обеспечивают соответствующий рыночный мультипликатор для использования с рассматриваемым свойством. Вы можете найти средний рыночный мультипликатор после получения разумных сопоставимых данных о продажах. Следующие формулы представляют три способа найти рыночный мультипликатор с использованием различных показателей дохода:

- Множитель потенциального валового дохода (PGIM) = цена продажи / PGI

- Множитель эффективного валового дохода (EGIM) = цена продажи / EGI

- Чистый доход Множитель (NIM) = продажная цена / NOI

После определения рыночного мультипликатора умножьте прогнозируемый доход объекта недвижимости на рыночный мультипликатор.Например, умножение рыночного PGIM на прогнозируемый PGI объекта недвижимости в следующем году дает текущую оценку стоимости объекта. Прямая капитализация требует, чтобы соотношения доходов и расходов были одинаковыми для сопоставимых объектов и рассматриваемой собственности, и чтобы доход следующего года был репрезентативным для будущих лет.

Доходный подход: метод капитализации доходности

Метод капитализации доходности — это более сложный подход к оценке. В этом методе используются оценки чистой операционной прибыли для типичного периода удержания инвестиций.Таким образом, итоговая стоимость недвижимости учитывает будущие ожидаемые изменения арендных ставок, вакансий и операционных расходов. Капитализация доходности не требует стабильных и неизменных рыночных условий в течение периода владения. Метод капитализации доходности также включает оценку ожидаемой продажной цены в конце периода владения. Давайте подробнее рассмотрим, как работает метод капитализации доходности.

Компоненты метода капитализации доходности

При использовании метода капитализации доходности оценка предметной стоимости представляет собой приведенную стоимость будущих ожидаемых денежных потоков.Формула приведенной стоимости просто суммирует будущие денежные потоки ( P ) после их дисконтирования до настоящего времени. Применяя эту формулу, денежные потоки представляют собой предварительную оценку чистой операционной прибыли (от P 1 до P n ), требуемая норма прибыли составляет r , а n — период владения. Хотя формула рассчитывает приведенную стоимость (PV), следует отметить, что и Excel, и популярные финансовые калькуляторы используют формулу чистой приведенной стоимости (NPV) для определения текущей стоимости неравномерных денежных потоков.Это работает, потому что вы можете просто вставить 0 долларов в качестве начальной суммы инвестиций, и тогда итоговая сумма чистой приведенной стоимости будет равна текущей стоимости.

Вот некоторые дополнительные сведения о компонентах метода капитализации доходности:

- Прогнозы движения денежных средств. Прогнозирование денежных потоков, которые приносящая доход недвижимость в следующем году, относительно простое и точное. У объектов недвижимости уже есть арендаторы, заключившие договоры аренды, и затраты не должны резко отличаться от их текущего уровня.Более сложная часть прогнозирования денежных потоков возникает при рассмотрении того, что произойдет с денежными потоками в ближайшие пару лет. Кроме того, любые ошибки прогнозирования на один год имеют тенденцию усугубляться в последующие годы. Наиболее распространены периоды владения в течение 5–10 лет, и эти оценки требуют прогнозирования будущей рыночной арендной платы, незанятости и потерь сбора, а также операционных расходов.

- Стоимость перепродажи. Расчеты с использованием доходного подхода предполагают, что собственник продает объект недвижимости в конце периода владения.Оценщики могут оценить стоимость при перепродаже, используя прямой прогноз в долларах или среднегодовые темпы роста стоимости недвижимости. Прямые долларовые прогнозы не являются предпочтительными, поскольку они напрямую не учитывают какие-либо рыночные ожидания. Темпы роста учитывают прогнозируемые темпы роста рынка, но стоимость объекта недвижимости может расти со скоростью, отличной от средней по рынку. Третий метод применяет методы прямой капитализации до конца периода владения. Например, оценщик, рассматривающий пятилетний период владения, продлит предварительную оценку денежных потоков еще на один год.Ожидаемая цена продажи в конце пятого года будет равна NOI в шестом году, деленная на ставку рыночной капитализации.

- Скидки. В корпоративных финансах ставка дисконтирования при расчете чистой приведенной стоимости обычно представляет собой средневзвешенную стоимость капитала компании. Однако при оценке инвестиций ставка дисконтирования обычно представляется как требуемая норма прибыли. Инвесторы в недвижимость могут использовать требуемую норму прибыли на свою инвестиционную недвижимость или ожидаемую норму прибыли на инвестиции с эквивалентным риском.

Пример доходного подхода с использованием прямой капитализации

Одним из преимуществ прямой капитализации является то, что она дает возможность быстро получить оценку стоимости. Оценщики могут быстро получить рыночный мультипликатор от недавно проданных сделок с недвижимостью. Рассмотрим два недавно проданных аналога: один с PGI равным 300 000 долларов США и продажной ценой 2,1 миллиона долларов США, а другой — с PGI 225 000 долларов США и продажной ценой 1,8 миллиона долларов США. Первый дает PGIM 7 (2100000 долларов / 300000 долларов), а второй — 8 (1800000 долларов / 225000 долларов).Таким образом, средний рыночный индекс PGIM, равный 7,5, может быть применен к оценке PGI объекта, чтобы обеспечить быструю оценку. Если ожидаемый PGI объекта недвижимости в следующем году составляет $ 195 000, умножьте это значение на PGIM рынка, чтобы оценить стоимость объекта.

Стоимость объекта = 195 000 долларов США x 7,5 = 1 462 500 долларов США

Оценщики также используют прямую капитализацию вместе с методами остаточной оценки для определения стоимости собственности, когда известна только стоимость земли или стоимость улучшений.Стоимость земли может быть известна из отдельного анализа с использованием сопоставимых данных о продаже земли. Исходя из этого анализа, предположим, что стоимость земли составляет 350 000 долларов при ставке капитализации земли 9%. Кроме того, предположим, что капитализация одних улучшений составляет 10%.

Доля NOI собственности, создаваемая землей, может быть рассчитана путем умножения стоимости земли на коэффициент капитализации земли. Остающийся доход относится к улучшениям.

Разделив отдачу от улучшений на коэффициент капитализации улучшений, мы получим 2 185 000 долларов только для улучшений.Если добавить стоимость земли к стоимости улучшений, то общая стоимость недвижимости составит 2 535 000 долларов.

Пример доходного подхода с использованием капитализации доходности

Чтобы оценить стоимость объекта недвижимости с использованием доходного подхода, первым шагом является создание проформы отчета о движении денежных средств за предполагаемый период владения. Используя следующие рыночные допущения, давайте оценим денежные потоки для владельца за пятилетний период владения.

- Ожидается, что доходность данного объекта недвижимости в следующем году составит 200 000 долларов США, и в настоящее время уровень вакантности составляет 5%.Операционные расходы в настоящее время составляют 45% от EGI, и ожидается, что они останутся неизменными в течение периода владения.

- Рыночная арендная плата в настоящее время увеличивается со скоростью 3% в год. Однако в течение второго года ожидается, что он вырастет только со скоростью 1%, а затем вернется к текущим темпам роста в 3%.

- Ожидается, что доля вакантных площадей вырастет до 7% в течение следующих двух лет, а затем вернется к стабильным 5%.

- Ставка конечной капитализации в размере 9% рассчитана на основе текущих ставок рыночной капитализации.

Это предварительный отчет о движении денежных средств с учетом данных рыночных допущений. Цена продажи в 5-м году равна NOI 6-го года, разделенная на ставку капитализации.

Теперь мы можем вычислить приведенную стоимость, дисконтируя будущие денежные потоки обратно к настоящему, используя требуемую для инвестора норму прибыли в 12%. Денежные потоки составляют 104 500 долларов США в год 1, 103 323 доллара США в год 2, 106 423 доллара США в год 3, 111 973 доллара США в год 4 и 1435 241 доллар США (сумма NOI в году 5 и ожидаемая стоимость при перепродаже) в году 5.Следовательно, оценочная стоимость объекта составляет 1 136 977 долларов.

Заключение

В этой статье мы обсудили доходный подход к оценке недвижимости. Мы определили доходный подход, а затем объяснили два метода доходного подхода, которые используют оценщики. Во-первых, метод прямой капитализации использует доход за один год для оценки рыночной стоимости собственности. Во-вторых, метод капитализации доходности использует многолетний прогноз денежных потоков, а затем дисконтирует эти будущие денежные потоки обратно к настоящему, чтобы получить приведенную стоимость собственности.Затем мы рассмотрели пример доходного подхода с использованием метода прямой капитализации и еще один пример с использованием метода капитализации доходности.

.подходов к доходам и расходам ВВП | CFA Уровень 1

Совокупный выпуск экономики — это стоимость всех товаров и услуг, произведенных в течение заранее определенного периода времени. С другой стороны, совокупный доход относится к экономической стоимости всех платежей, полученных поставщиками факторов производства товаров и услуг.

Подходы к расчету ВВП

Валовой внутренний продукт (ВВП) имеет два разных подхода: доходный подход и подход расходов (или выпуска).Что касается доходного подхода, ВВП относится к совокупному доходу , полученному всеми домохозяйствами, компаниями и государством, которые действуют в экономике в течение определенного периода времени.

При подходе к расходам (или выпуску) ВВП относится к рыночной стоимости всех конечных товаров и услуг, произведенных в экономике за определенный период времени . Интуитивно ВВП рассчитывает, как потоки доходов и выпуска в экономике.

Естественно, результаты, полученные с помощью доходного подхода, должны совпадать с результатами, полученными с помощью метода выпуска.

Доходный подход

Здесь ВВП можно рассчитать, взяв общую сумму, заработанную каждым домохозяйством, компаниями и всеми фирмами в экономике. Формулу доходного подхода к ВВП можно выразить следующим образом:

ВВП = Общий национальный доход + Налоги с продаж + Амортизация + Чистый доход от внешних факторов

Где:

Общий национальный доход равен сумме всей заработной платы плюс рента плюс проценты и прибыль; и

Чистый внешний факторный доход — это разница между иностранными платежами отечественным гражданам и внутренними доходами иностранных граждан.

Расходный подход

В этом подходе ВВП должен рассчитываться как общая сумма, потраченная на товары и услуги, которые были произведены в экономике в течение заданного периода времени.

При расходном подходе для расчета ВВП используются два метода измерения. Первый использует значение конечных результатов, а другой метод использует сумму добавленной стоимости.

Обычно используется формула:

ВВП = Валовые расходы на частное потребление (C) + Валовые частные инвестиции (I) + Государственные закупки (G) + Экспорт (X) — Импорт (M)

Критерии измерения валового внутреннего продукта

Первый критерий гласит, что все товары и услуги, включенные в расчет, должны быть произведены в экономике в течение периода измерения.Следовательно, товары, произведенные в предыдущие периоды, не должны включаться в расчет. Более того, трансфертные платежи, производимые государством, также должны быть исключены из расчета. Обычно это может быть в форме компенсаций или социальных пособий.

Во-вторых, в расчет должны входить только те товары и услуги, стоимость которых может быть определена путем их продажи на рынке. В результате это позволяет точно определять цену поставляемых товаров и услуг.

Наконец, расчет ВВП включает только рыночную стоимость конечных товаров и услуг. Конечные товары — это товары, которые не перепродаются, в отличие от промежуточных товаров. Вот почему альтернативный подход к расчету ВВП заключается в суммировании всей добавленной стоимости в процессе производства и распределения.

Пример ВВП с использованием расходного подхода

Лучшим примером является фермер, выращивающий пшеницу. Этот фермер продает мельнику один килограмм своей пшеницы по цене 0,21 доллара.Мельник продает его пекарю по цене 0,49 доллара. Пекарь печет хлеб и продает его продавцу по цене 0,92 доллара. Следовательно, розничный торговец продает хлеб конечному покупателю за 1 доллар США. Наконец, используя метод final of final product, мы получаем следующую таблицу:

$$

\ begin {array} {l | c}

\ textbf {} & \ textbf {Поступления на каждом этапе (в \ $)} \\

\ hline

\ text {Квитанция фермера от мельника} & 0.21 \\

\ hline

\ text {Получение мельника от пекаря} & 0.49 \\

\ hline

\ text {Квитанции пекаря от продавца} & 0,92 \\

\ hline

\ text {Квитанции продавца от конечного покупателя} & 1,00 \\

\ hline

\ text {Значение окончательного вывода} & 1.00 \\

\ end {array}

$$

Суммируя общую добавленную стоимость пшеницы, мы получаем следующую таблицу:

$$

\ begin {array} {l | c}

\ textbf {} & \ begin {array} {c} \ textbf {Добавленное значение = Созданный доход} \\ \ textbf {на каждом этапе (в \ $) } \ end {array} \\

\ hline

\ text {Ценность, добавленная фермером} & 0.21 \\

\ hline

\ text {Стоимость, добавленная мельником} & 0,28 \\

\ hline

\ text {Стоимость, добавленная пекарем} & 0,43 \\

\ hline

\ text {Стоимость, добавленная продавцом} & 0,08 \\

\ hline

\ text {Общая добавленная стоимость / общий заработанный доход} & 1,00 \\

\ end {array}

$$

Вопрос 1

Что из следующего должно включать с наименьшей вероятностью при измерении валового внутреннего продукта?

A. Арендная плата, выплаченная продавцом

Б.Заработная плата уборщицы

C. Социальные программы, оплачиваемые государством

Решение

Правильный ответ — C.

Вариант A, арендная плата, выплачиваемая розничными торговцами, должна быть включена в качестве добавленной стоимости к товарам, продаваемым розничным продавцом.

Вариант B, зарплата уборщицы, должна быть включена в расчет общего дохода.

Однако вариант C включать не следует. Трансфертные выплаты включают социальное обеспечение, медицинское обслуживание, страхование от безработицы, программы социального обеспечения и субсидии.Они не включаются в ВВП, потому что они не являются платежами за товары или услуги, а скорее являются средством распределения денег для достижения социальных целей.

Вопрос 2

Предположим, что художник рисует картину, для которой он использует материалы для рисования на 200 долларов. Затем художник выставляет картину на своем веб-сайте, и она продается за 500 долларов. Используя метод суммы добавленной стоимости для расчета ВВП, что из следующего составляет , наиболее вероятно, добавленную стоимость художника?

А.$ 200

Б. 300 долларов США

C. 500 долларов США

Решение

Добавленная художником стоимость — это продажная цена за вычетом используемых малярных материалов:

500–200 долларов = 300 долларов

Чтение 14 LOS 14a:

Рассчитайте и объясните валовой внутренний продукт (ВВП), используя подходы к расходам и доходам

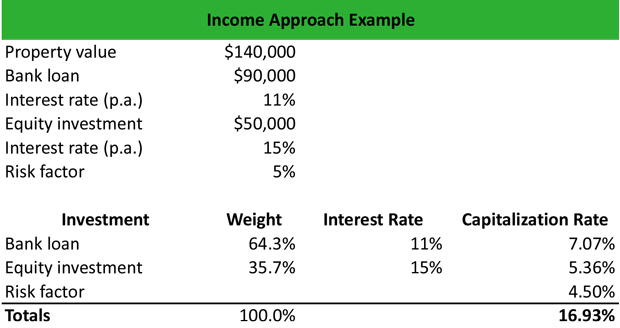

.Что такое доходный подход? — Определение | Значение

Определение: Доходный подход — это метод оценки, используемый для оценки недвижимости, который рассчитывается путем деления ставки капитализации на чистый операционный доход от арендных платежей. Инвесторы используют этот расчет для оценки недвижимости на основе ее прибыльности.

Что означает доходный подход?

Что такое доходный подход? Являясь одним из наиболее широко применяемых методов оценки, доходный подход анализирует ожидаемые экономические выгоды, которые инвесторы ожидают от инвестиций в недвижимость.Этот метод дисконтирует ожидаемые денежные потоки от объекта недвижимости до их приведенной стоимости с использованием ставки капитализации объекта недвижимости.

Ставка капитализации представляет собой риск инвестиций и рассчитывается на основе процентов на недвижимость до вычета износа, процентов и налогов (IBDIT) с учетом текущей процентной ставки по ипотечным кредитам, вложений в недвижимость и фактора риска, который необходимо отразить. риски инвестирования в недвижимость.

Давайте посмотрим на пример.

Пример

Николай — инвестиционный консультант. Его просят рассчитать ставку капитализации инвестиций в недвижимость для клиента, используя метод оценки доходного подхода, и определить приведенную стоимость недвижимости.

Николас использует отчеты о прибылях и убытках собственности для расчета процентов до вычета износа, процентов и налогов (IBDIT) в размере 85 000 долларов. Расчет IBDIT включает расходы на обслуживание здания, эксплуатационные расходы собственности и необычные расходы.

Затем Николас рассчитывает ставку капитализации на основе стоимости недвижимости, процентной ставки по банковскому кредиту, рентабельности инвестиций в акционерный капитал и фактора риска следующим образом:

Банковская ссуда в размере 90 000 долларов составляет 64,3% от стоимости недвижимости. Вложения в акционерный капитал в размере 50 000 долларов составляют 35,7% от стоимости недвижимости. Умножая вес банковской ссуды на годовую процентную ставку и вес инвестиций в акционерный капитал на ожидаемую доходность инвестиций, Николас вычисляет взвешенные ставки капитализации каждого компонента веса.Затем, добавляя фактор риска в 4,50%, Николас рассчитывает ставку капитализации этой инвестиции на уровне 16,93%.

Следовательно, приведенная стоимость имущества рассчитывается следующим образом:

Текущая стоимость собственности = IBDIT / Ставка капитализации = 85 000 долларов США / 16,93% = 502 110 долларов США

Краткое определение

Define Income Approach: Доходный подход — это метод оценки недвижимости, используемый инвесторами для оценки объекта недвижимости на основе его доходов, прибыльности и риска.

.

Доходный подход к стоимости (подход капитализации доходов)

Определение

Доходный подход к стоимости , также известный как метод капитализации дохода используется для определения стоимости приносящей доход собственности путем получения показателя стоимости путем преобразования ожидаемых выгод, таких как денежные потоки и возврат, в стоимость собственности.

Этот подход применим к тем объектам, которые приносят доход, например, к сдаче в аренду, которая включает здания, не занимаемые владельцем, дома и дуплексы, многоквартирные дома и т. Д.Доход от аренды, который владелец ожидает от собственности, также является частью стоимости этой собственности. Такой подход не подходит для чисто жилой недвижимости, не приносящей дохода. Стоимость любой приносящей доход собственности, такой как офисное здание, аренда вышки сотовой связи и складское помещение, может быть определена методом капитализации дохода.

Обзор

Подход капитализации дохода — это подход, который применяется для определения стоимости инвестиций или коммерческой недвижимости.Такой подход к оценке лучше всего подходит для приносящей доход недвижимости, имеющей адекватные рыночные данные, поскольку он предназначен для отражения поведения и ожиданий участника типичного рынка.

Подход капитализации дохода капитализирует поток дохода в индикатор стоимости коммерческой собственности, которая приносит доход. Для этого к NOI, то есть чистому операционному доходу, применяются коэффициенты капитализации или дохода. NOI обычно стабилизируется, чтобы меньше зависеть от недавних событий.Например, если это технически видно, то у здания, которое не сдано в аренду, нет NOI. Стабилизированный NOI предполагает, что здание было сдано в аренду до стандартного уровня заполнения и по нормальной ставке.

Чистый операционный доход относится к валовому потенциальному доходу (GPI), из которого вычитаются вакантные должности и убыток от сбора, а затем из него вычитаются операционные расходы. В операционные расходы не включены налог на прибыль, амортизационные отчисления бухгалтеров и обслуживание долга.

NOI = GPI — вакансия и потеря сбора — операционные расходы

Кроме того, NOI за несколько лет можно определить с помощью модели анализа дисконтированных денежных потоков.Для определения стоимости более дорогой и приносящей больший доход собственности используется модель DCF.

.

Об авторе