Доходы будущих периодов актив или пассив: Доходы будущих периодов — БУХ.1С, сайт в помощь бухгалтеру

Бухгалтерский баланс (часть 1). Ребят, обещанный пост по теории. А конкретно по отчетности компаний

20 февраля 2021 в 10:18

Бухгалтерский баланс (часть 1).

Ребят, обещанный пост по теории. А конкретно по отчетности компаний. Разобью блок на несколько постов. Начнем разумеется с главного, с Бухгалтерского баланса.

Бухгалтерский баланс формируется за год. В стандартной форме предоставляются так же данные предыдущих двух лет.

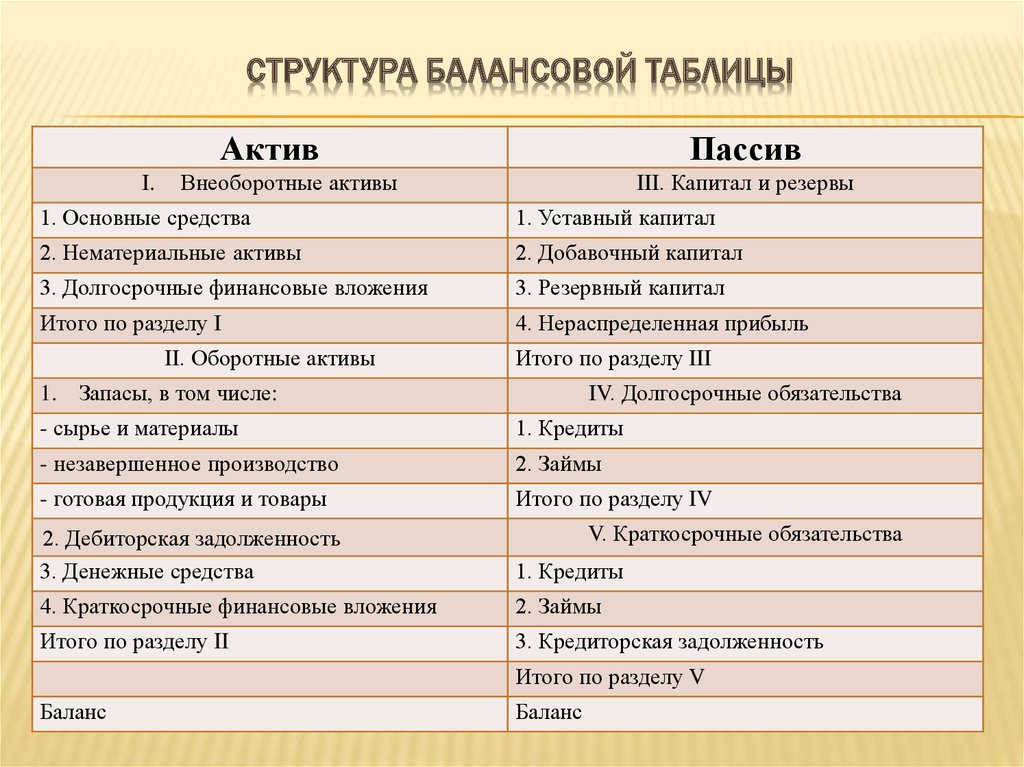

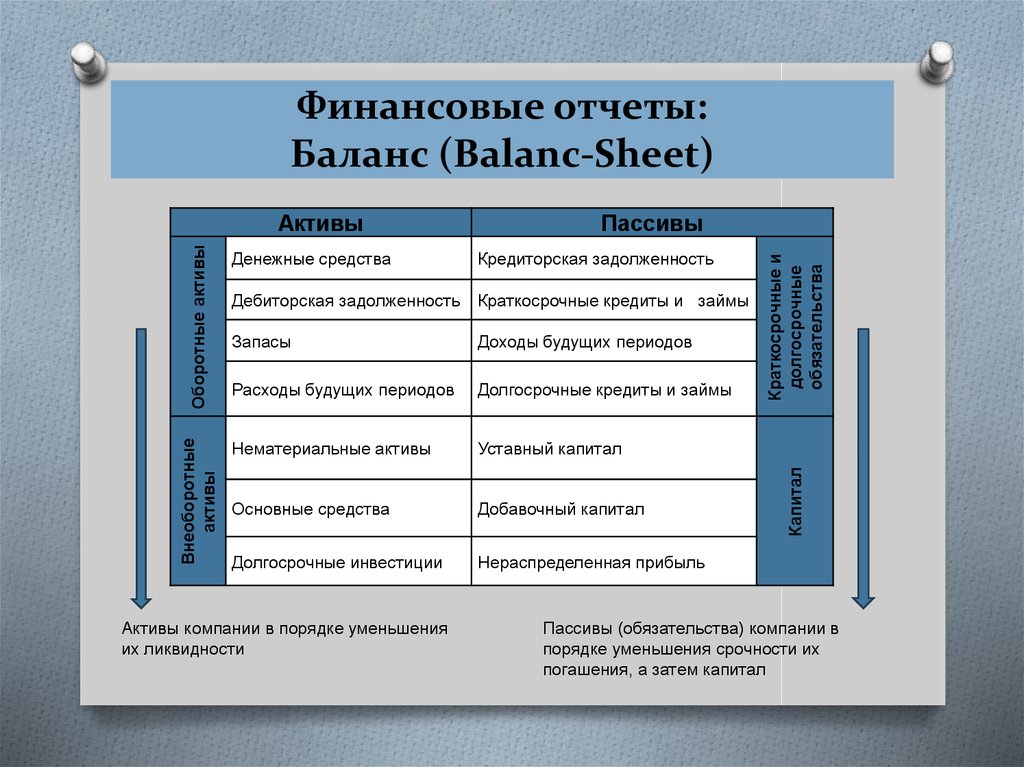

В бухгалтерском балансе две основных части:

• Актив

• Пассив

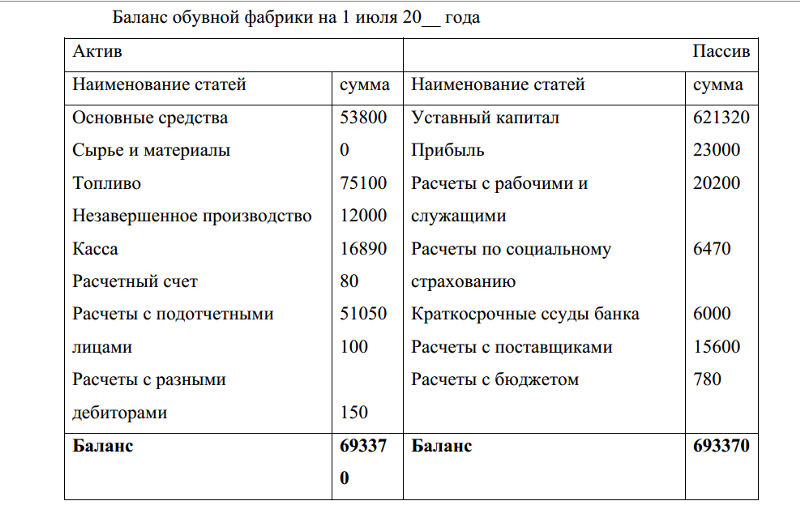

Актив бухгалтерского баланса – это все имущество компании, включая недвижимость, финансовые вложения, задолженность дебиторов и т.д.

Пассив бухгалтерского баланса – это часть баланса, которая рассказывает об источниках образования активов компании, то есть всего ее имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлеченные средства и внешние обязательства.

Теперь немного пробежимся по статьям баланса:

Активы подразделяются на оборотные и внеоборотные. 1️⃣Внеоборотные активы – это активы, обращающиеся на предприятии более одного года:

✅Нематериальные активы (например, объекты интеллектуальной собственности (патенты).

✅Основные средства (к ним относят: здания и оборудования и прочие материальные активы, которые используются в производстве товаров или оказании услуг).

✅Финансовые вложения (те же инвестиции)

✅Отложенные налоговые активы

2️⃣Оборотные активы — это ликвидные активы, которые могут быть реализованы в течение одного периода:

✅Запасы (готовые товары и сырье)

✅НДС по приобретенным ценностям

✅Дебиторская задолженность (сколько денег должны компании контрагенты за оказанные услуги или отгруженные товары)

✅Финансовые вложения

✅Денежные средства

У некоторых компаниях можно встретить раздел «Goodwill» — активы, которые возникают при сделках слияния и поглощения если активы покупаемой компании приобретаются с премией к стоимости. Сюда входят такие активы как бренд, репутация и т.д.

Пассив делится на три раздела.

3️⃣Капитал и резервы :

✅Уставной капитал (первоначальный взнос учредителей)

✅Добавочный капитал (например, безвозмездно переданные основные средства)

✅Резервный капитал (на чёрный день лежат)

✅Нераспределенная прибыль/непокрытый убыток (если компания платит дивиденды, то они как раз из нераспределенной прибыли выплачиваются)

4️⃣Долгосрочные обязательства:

✅Заемные средства (долгосрочные кредиты, например)

✅Отложенные налоговые обязательства (отложенный налог на прибыль)

5️⃣Краткосрочные обязательства:

✅Заемные средства (краткосрочные)

✅Кредиторская задолженность (задолженность компании перед поставщиками)

✅Доходы будущих периодов (когда деньги поступили, а товары / услуги только в следующем периоде будут реализованы)

И конечно, нужно сказать, что по каждому разделу есть итог, а по активам и пассивам валюта баланса, всегда соблюдается равенство: активы = пассивам.

1️⃣Внеоборотные активы – это активы, обращающиеся на предприятии более одного года:

✅Нематериальные активы (например, объекты интеллектуальной собственности (патенты).

✅Основные средства (к ним относят: здания и оборудования и прочие материальные активы, которые используются в производстве товаров или оказании услуг).

✅Финансовые вложения (те же инвестиции)

✅Отложенные налоговые активы

2️⃣Оборотные активы — это ликвидные активы, которые могут быть реализованы в течение одного периода:

✅Запасы (готовые товары и сырье)

✅НДС по приобретенным ценностям

✅Дебиторская задолженность (сколько денег должны компании контрагенты за оказанные услуги или отгруженные товары)

✅Финансовые вложения

✅Денежные средства

У некоторых компаниях можно встретить раздел «Goodwill» — активы, которые возникают при сделках слияния и поглощения если активы покупаемой компании приобретаются с премией к стоимости. Сюда входят такие активы как бренд, репутация и т.д.

Пассив делится на три раздела.

3️⃣Капитал и резервы :

✅Уставной капитал (первоначальный взнос учредителей)

✅Добавочный капитал (например, безвозмездно переданные основные средства)

✅Резервный капитал (на чёрный день лежат)

✅Нераспределенная прибыль/непокрытый убыток (если компания платит дивиденды, то они как раз из нераспределенной прибыли выплачиваются)

4️⃣Долгосрочные обязательства:

✅Заемные средства (долгосрочные кредиты, например)

✅Отложенные налоговые обязательства (отложенный налог на прибыль)

5️⃣Краткосрочные обязательства:

✅Заемные средства (краткосрочные)

✅Кредиторская задолженность (задолженность компании перед поставщиками)

✅Доходы будущих периодов (когда деньги поступили, а товары / услуги только в следующем периоде будут реализованы)

И конечно, нужно сказать, что по каждому разделу есть итог, а по активам и пассивам валюта баланса, всегда соблюдается равенство: активы = пассивам.

Нравится

Сегежа: как инвестировать в российский лес?

Читать полностью

Учет доходов будущих периодов, на каком счете отражаются доходы будущих периодов — Дело Модульбанка — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: editors@modulbank. ru

ru

Проект ведут — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

Советы

Что нужно знать предпринимателю про новый закон о цифровизации воинского учета

6 вопросов юристуИнтервью

«Клиенты относятся к питомцам как к детям, и мы их понимаем»

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сферСоветы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesБизнес-план

Как получить грант на развитие бизнеса

Топчик

Советы

Что нужно знать предпринимателю про новый закон о цифровизации воинского учета

6 вопросов юристу

Интервью

«Клиенты относятся к питомцам как к детям, и мы их понимаем»

История сервиса выгула собак «Гуляй Виляй»

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Бизнес-план

Как получить грант на развитие бизнеса

Советы

Что нужно знать предпринимателю про новый закон о цифровизации воинского учета

6 вопросов юристу

Как ничего не пропустить

Почему отложенный доход рассматривается как обязательство?

Что такое доходы будущих периодов?

Отсроченный доход – это платеж, полученный от клиента до того, как продукт или услуга будут доставлены.

Ключевые выводы

- Доход будущих периодов — это доход, полученный за услуги или товары, которые должны быть поставлены в будущем.

- Отложенный доход отражается как краткосрочное обязательство в балансе компании.

- Деньги, полученные за будущий товар или услугу, отражаются по дебету к кассе баланса.

- После получения доходов счет обязательств уменьшается, а счет доходов в отчете о прибылях и убытках увеличивается на ту же сумму.

- Метод начисления признает выручку, когда она полностью заработана, а кассовый метод признает выручку, когда получены денежные средства.

Что такое ответственность?

В учете по методу начисления обязательство — это будущее финансовое обязательство компании, основанное на предыдущей хозяйственной деятельности.

Понимание обязательств необходимо для понимания учета доходов будущих периодов. Обязательства возникают по целому ряду деловых причин, все из которых связаны с ситуациями, когда компания должна деньги другой стороне. Рассмотрим следующие три ситуации:

- Ситуация 1: Компания использует электроэнергию и получает счет за коммунальные услуги.

- Ситуация 2: Компания занимает деньги для покупки склада.

- Ситуация 3: Компания получает деньги от покупателя, но еще не предоставила ему товар.

Во всех трех случаях компания осуществляла хозяйственную деятельность. Результатом этой деловой активности является то, что компания теперь должна кому-то что-то (например, компания должна электрической компании платеж за коммунальные услуги, кредитному учреждению платеж по ипотеке, а покупателю — товары, за которые они заплатили). Во всех трех случаях компания теперь несет ответственность.

Во всех трех случаях компания теперь несет ответственность.

Из-за краткосрочного характера доходов будущих периодов часто ожидается, что они будут удовлетворены в течение следующего года. Поэтому его обычно классифицируют как краткосрочное обязательство.

Доходы будущих периодов и учет по методу начисления

Когда компания использует метод начисления, выручка признается полученной только тогда, когда деньги получены от покупателя и товары или услуги доставлены покупателю. Когда компания начисляет отложенный доход, это происходит потому, что покупатель или заказчик заранее заплатил за товар или услугу, которые должны быть доставлены в будущем.

Платеж считается обязательством, поскольку все еще существует вероятность того, что товар или услуга могут быть не доставлены или покупатель может отменить заказ. В любом случае компания должна возместить ущерб клиенту, если в подписанном договоре прямо не указаны другие условия оплаты.

Со временем, когда продукт или услуга доставлены, счет доходов будущих периодов дебетуется, а деньги зачисляются в доход. Другими словами, выручка или продажа окончательно признаются, и заработанные деньги больше не являются обязательством.

Другими словами, выручка или продажа окончательно признаются, и заработанные деньги больше не являются обязательством.

Каждый контракт может предусматривать разные условия, в соответствии с которыми доход не может быть зарегистрирован, пока не будут предоставлены все услуги или продукты. Другими словами, платежи, полученные от покупателя, останутся в составе доходов будущих периодов до тех пор, пока покупатель не получит причитающееся по договору.

Доходы будущих периодов и расходы будущих периодов

Расходы будущих периодов, как и доходы будущих периодов, включают в себя передачу денежных средств для реализации чего-либо в будущем. Доходы будущих периодов относятся к деньгам, полученным за товары или услуги, которые будут предоставлены клиентам позже, тогда как расходы будущих периодов относятся к деньгам, израсходованным на выполнение еще не выполненных обязательств. Расходы будущих периодов – это расходы, оплаченные, но еще не понесенные. Например, арендные платежи являются расходами будущих периодов. Арендная плата выплачивается авансом за будущее использование имущества или земли.

Арендная плата выплачивается авансом за будущее использование имущества или земли.

Расходы будущих периодов отражаются как актив на балансе компании (например, предоплата за аренду). Расходы будущих периодов классифицируются как актив. Этот счет дебетуется, а кассовый счет кредитуется на ту же сумму. После возникновения расход признается в отчете о прибылях и убытках, а соответствующий актив в балансе уменьшается.

Доходы будущих периодов можно настроить на автоматическое сторнирование в базовых информационных системах бухгалтерского учета. Хотя компании придется отслеживать ежемесячную активность, это освобождает время аналитиков для очистки своих финансовых отчетов.

Почему доходы будущих периодов классифицируются как обязательства?

Отложенный доход классифицируется как обязательство, поскольку получатель еще не заработал полученные денежные средства. Компания должна погасить свой долг перед покупателем до признания выручки.

Существует еще несколько конкретных причин, по которым отложенная выручка классифицируется как обязательство:

- У предприятия имеется задолженность (обязательство) перед заказчиком.

Если клиент требует возмещения, компания должна вернуть деньги клиенту. Поскольку компания еще не доставила товар, клиент должен восстановиться, иначе его капитал должен быть возвращен.

Если клиент требует возмещения, компания должна вернуть деньги клиенту. Поскольку компания еще не доставила товар, клиент должен восстановиться, иначе его капитал должен быть возвращен. - Компания не может признавать выручку до того, как она будет получена. Руководство по бухгалтерскому учету запрещает признание выручки до тех пор, пока компания не выполнит требования к признанию. Поскольку компания еще не выполнила свои договорные обязательства, ей не разрешается признавать выручку.

- Это самый консервативный метод учета. Вместо того, чтобы спешить и признавать выручку при получении денежных средств, признание отсроченной выручки является консервативным подходом, который откладывает регистрацию выручки. Это предотвращает завышение заработанного или применение творческих методов учета.

- Наиболее точно соответствует принципу соответствия. Мало того, что компания с большей вероятностью будет регистрировать доходы и расходы в одном и том же периоде, этот метод также направлен на то, чтобы и доходы, и расходы возникали тогда, когда они наиболее точно совпадают с тем, когда клиент получает выгоду.

Пример учета доходов будущих периодов

Загородный клуб собирает ежегодные взносы со своих клиентов на общую сумму 240 долларов США, которые списываются сразу же, как только участник регистрируется в клубе. После получения платежа услуги еще не были предоставлены. Клуб будет дебетовать денежные средства и кредитовать доходы будущих периодов в размере 240 долларов США.

В конце первого месяца членства каждый участник «получил» преимущество от пользования клубом в течение одного месяца. Таким образом, загородный клуб удовлетворил один месяц (1/12) своего требования по предоставлению преимуществ загородного клуба в течение всего года.

Клуб признает выручку в размере 20 долларов США путем дебетования счета доходов будущих периодов и кредитования счета продаж. Гольф-клуб будет продолжать признавать доход в размере 20 долларов США каждый месяц до конца года, когда остаток на счете доходов будущих периодов станет равным нулю. В годовом отчете о прибылях и убытках полная сумма в 240 долларов США будет окончательно указана как выручка или продажи.

Различные методы в соответствии с GAAP

Время признания выручки и регистрации не всегда простое. Стандарты бухгалтерского учета в соответствии с GAAP или общепринятыми принципами бухгалтерского учета позволяют использовать различные методы признания выручки в зависимости от обстоятельств и отрасли компании.

Например, подрядчик может использовать либо метод процента выполнения, либо метод выполненного контракта для признания выручки. В соответствии с методом процента выполнения компания признает доход по мере достижения определенных этапов. Согласно методу завершенного контракта, компания не будет признавать никакой прибыли до тех пор, пока весь контракт и его условия не будут выполнены. В результате метод выполненных контрактов приводит к более низким доходам и более высоким доходам будущих периодов, чем метод процента выполнения.

Финансовая отчетность компании может отличаться при использовании одного метода учета по сравнению с другим. Каждый метод приведет к разной сумме, зарегистрированной как доход будущих периодов, несмотря на то, что общая сумма финансовой операции не отличается.

Почему отложенный доход является обязательством?

Доход будущих периодов — это доход, полученный, но еще не заработанный. Другими словами, полученный платеж предназначен для товаров или услуг, которые будут доставлены в какой-то момент в будущем. В результате компания должна клиенту то, что было куплено, и средства могут быть возвращены до доставки. До тех пор, пока не получен доход будущих периодов, он является обязательством.

Как классифицируется доход будущих периодов?

Доход будущих периодов отражается в балансе как обязательство, а балансовый счет денежных средств (активов) увеличивается на полученную сумму. Как только доход получен, счет обязательств уменьшается, а счет доходов в отчете о прибылях и убытках увеличивается.

Является ли доход будущих периодов операционным обязательством?

Операционные обязательства представляют собой суммы, причитающиеся в результате обычной деятельности компании, тогда как внереализационные обязательства представляют собой суммы, причитающиеся за вещи, не связанные с деятельностью компании. Например, ипотечные платежи и арендные платежи являются внереализационными обязательствами. Выручка будущих периодов — это выручка, учитываемая в отношении услуг или товаров, являющихся частью ее деятельности; следовательно, отложенная выручка является операционным обязательством.

Например, ипотечные платежи и арендные платежи являются внереализационными обязательствами. Выручка будущих периодов — это выручка, учитываемая в отношении услуг или товаров, являющихся частью ее деятельности; следовательно, отложенная выручка является операционным обязательством.

Что противоположно отложенному доходу?

Начисленный доход — это доход, полученный компанией, за который компания еще не заплатила. Таким образом, компания открывает дебиторскую задолженность, поскольку она ожидает получить оплату в будущем. Несмотря на то, что компания получила деньги авансом за еще не выполненную работу при рассмотрении доходов будущих периодов, компания все еще ждет денег за уже выполненную работу.

Каким образом компания получает отложенный доход?

Доход будущих периодов получается, когда компания получает деньги за услугу, которую она еще не предоставила. Обычно это происходит с сервисными компаниями, которые откладывают выполнение работы до тех пор, пока хотя бы часть работы не будет оплачена. Компания получает отсроченный доход, выполняя свою часть контракта после того, как платеж был произведен.

Компания получает отсроченный доход, выполняя свою часть контракта после того, как платеж был произведен.

Итог

Доходы будущих периодов — это платежи, полученные покупателями за товары или услуги, которые они ожидают получить в будущем. До тех пор, пока услуга не будет оказана или товар не будет доставлен, компания остается в долгу перед клиентом, что делает выручку временно обязательством. После получения доход больше не откладывается; она реализуется и учитывается как выручка.

Что такое отложенный доход в бухгалтерском учете и почему это обязательство

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Райан Окли

Что такое доходы будущих периодов?

Доход будущих периодов, также известный как незаработанный доход, относится к авансовым платежам, которые компания получает за продукты или услуги, которые должны быть доставлены или выполнены в будущем. Компания, которая получает предоплату, записывает сумму как отсроченный доход, обязательство, в своем балансе.

Отложенный доход является обязательством, поскольку он отражает доход, который не был получен, и представляет продукты или услуги, которые причитаются покупателю. Поскольку продукт или услуга предоставляются в течение определенного времени, они пропорционально признаются в качестве выручки в отчете о прибылях и убытках.

Ключевые выводы

- Отсроченный доход — это обязательство в балансе компании, которое представляет собой предоплату ее клиентов за товары или услуги, которые еще не были доставлены.

- Выручка будущих периодов признается как заработанная выручка в отчете о прибылях и убытках по мере того, как товар или услуга доставляются покупателю.

- Использование счета доходов будущих периодов соответствует рекомендациям GAAP по консерватизму бухгалтерского учета.

- Если товар или услуга не будут доставлены в соответствии с планом, компания может вернуть деньги своему клиенту.

Доход будущих периодов

Как работает доход будущих периодов

Отложенный доход признается обязательством в балансе компании, которая получает авансовый платеж. Это связано с тем, что у него есть обязательства перед клиентом в виде причитающихся продуктов или услуг. Платеж считается обязательством перед компанией, поскольку все еще существует вероятность того, что товар или услуга могут быть не доставлены, или покупатель может отменить заказ. В любом случае компания должна будет вернуть деньги клиенту, если в подписанном договоре явно не указаны другие условия оплаты.

Контракты могут предусматривать разные условия, в соответствии с которыми доход может не регистрироваться, пока не будут предоставлены все услуги или продукты. Другими словами, платежи, полученные от покупателя, останутся в составе доходов будущих периодов до тех пор, пока покупатель не получит в полном объеме то, что причитается в соответствии с договором.

Другими словами, платежи, полученные от покупателя, останутся в составе доходов будущих периодов до тех пор, пока покупатель не получит в полном объеме то, что причитается в соответствии с договором.

Общепринятые принципы бухгалтерского учета (GAAP) требуют определенных методов и правил бухгалтерского учета, которые поощряют консерватизм в бухгалтерском учете. Бухгалтерский консерватизм гарантирует, что компания сообщает о минимально возможной прибыли. Компания, сообщающая о доходах консервативно, будет признавать заработанный доход только тогда, когда она выполнила определенные задачи, чтобы иметь полное право на получение денег, и когда вероятность выплаты определена.

Как правило, по мере того, как компания предоставляет услуги или продукты, отложенная выручка постепенно признается в отчете о прибылях и убытках по мере того, как выручка «заработана». Слишком быстрое отнесение отложенного дохода к заработанному доходу или просто полное игнорирование счета отложенного дохода и проводка его непосредственно в доходе в отчете о прибылях и убытках считается агрессивным учетом и фактически завышает доход от продаж.

Доходы будущих периодов обычно отражаются как текущие обязательства в балансовом отчете компании, поскольку условия досрочного погашения обычно составляют 12 месяцев или менее. Однако, если клиент внес предоплату за услуги, которые, как ожидается, будут оказаны в течение нескольких лет, часть платежа, относящаяся к услугам или продуктам, которые должны быть предоставлены по истечении 12 месяцев с даты платежа, должна быть классифицирована как отложенная выручка. в разделе долгосрочных обязательств баланса.

Пример дохода будущих периодов

Отсроченный доход характерен для продуктов или услуг на основе подписки, требующих предоплаты. Примерами незаработанного дохода являются арендные платежи, полученные авансом, предоплата, полученная за подписку на газеты, ежегодная предоплата, полученная за использование программного обеспечения, и предоплата страхования.

Другая компания, участвующая в ситуации с предоплатой, будет отражать свои авансовые денежные расходы как расходы предоплаты, счет активов в своем балансе. Другая компания признает предоплаченную сумму как расход с течением времени по той же ставке, по которой первая компания признает заработанный доход.

Другая компания признает предоплаченную сумму как расход с течением времени по той же ставке, по которой первая компания признает заработанный доход.

Рассмотрим медиа-компанию, которая получает аванс в размере 1200 долларов в начале финансового года от клиента за годовую подписку на газету. По получении платежа бухгалтер компании делает запись по дебету счета денежных средств и их эквивалентов и запись по кредиту счета доходов будущих периодов на сумму 1200 долларов.

В течение финансового года компания каждый месяц отправляет газету своим клиентам и признает выручку. Ежемесячно бухгалтер записывает дебетовую запись на счет доходов будущих периодов и кредитовую запись на счет доходов от продаж на сумму 100 долларов. К концу финансового года весь остаток доходов будущих периодов в размере 1200 долларов США был постепенно зарегистрирован как доход в отчете о прибылях и убытках по ставке 100 долларов США в месяц. Остаток теперь составляет 0 долларов США на счете отсроченных доходов до внесения предоплаты в следующем году.

Об авторе