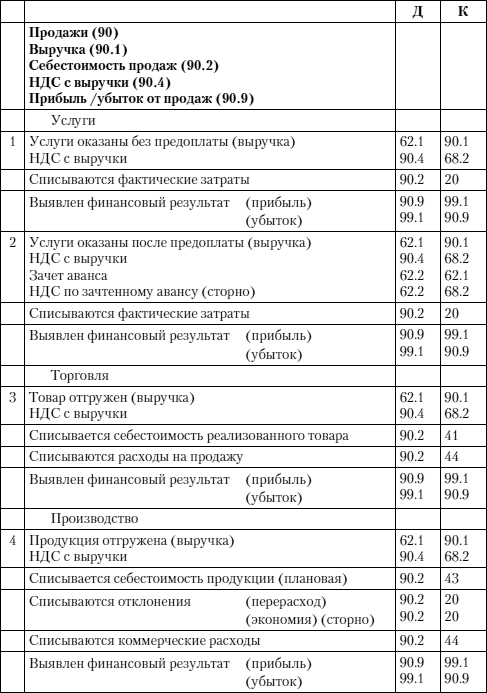

Доходы будущих периодов проводки: как не ошибиться в учете

как не ошибиться в учете

Кстати, в бухгалтерской учетной политике можно прописать, что в доходах будущих периодов можно отражать поступление и иного безвозмездно полученного имущества (например, материально-производственных запасов).

Учет бюджетных денег

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию тоже показывают в составе доходов будущих периодов (п. 9 ПБУ 13/2000).

Тогда отражают учет доходов будущих периодов проводкой:

| Дт 86 «Целевое финансирование» — Кт 98 |

Когда деньги из бюджета получены на финансирование текущих расходов, то эту проводку делают, к примеру, в момент принятия к бухучету МПЗ.

Затем в течение срока полезного использования внеоборотных активов доходы будущих периодов признают прочими доходами:

| Дт 98 — Кт 91 «Прочие доходы и расходы» |

Уже при отпуске ценностей в производство или на иные цели доходы будущих периодов списываются этой проводкой.

Предстоящие доходы по договору лизинга

Когда по условиям лизингового договора имущество учитывают на балансе лизингополучателя, разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражают так (п. 4 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 98 |

В момент поступления лизингового платежа производят списание доходов будущих периодов. А именно — приходящуюся на него часть доходов этих периодов (п. 6 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 98 — Кт 90 «Продажи» |

Какая корреспонденция счетов с доходами будущих периодов

Согласно правилам Минфина, доходы будущих периодов корреспондируют со следующими счетами:

По дебету | По кредиту |

|

68 Расчеты по налогам и сборам

90 Продажи 91 Прочие доходы и расходы |

08 Вложения во внеоборотные активы

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей |

Счет 98 в бухгалтерском учете в 2020 году. Субсчета и проводки

Субсчета и проводки

Субсчета к счёту 98

В зависимости от отражаемых на балансе денежных средств, в бухгалтерском учёте компании к счету 98 открываются следующие дополнительные субсчета:

- 98.1 – для поступлений в счёт оказания услуг в будущем;

- 98.2 – для отражения подаренных компании товарно-материальных ценностей и средств;

- 98.3 – для возмещения выявленных в прошлые периоды недостач;

- 98.4 – для отражения разницы между взыскиваемой суммой и балансовой стоимостью утерянных активов.

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- 50 – приём наличных;

- 51 – расчёт безналичным способом;

- 52 – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- 08 – при вложениях во внеобортные активы;

- 86 – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

- Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

в балансе, учет, счет 98, примеры проводок

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным.

Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды.

Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Типовые проводки в учете ДБП

Верное отражение в учете ДБП заключается в своевременных и корректных проводках. В том случае, если предприятием получен ДБП, при наличии унифицированных форм первичной документации, его надлежит отражать по счету 98 в соотношении с различными счетами. Счет 98 может корреспондироваться:

- по Дебету со счетами 68, 90 и 91;

- по Кредиту со счетами 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94.

При поступлении тех денежных средств, которые надлежит отнести к будущим периодам, необходимо осуществить их оприходование на базе поступления кассового ордера или платежного поручения:

Дт 50, Дт 51/ Кт 98-1

В случае если доход получен в счет выполненных работ, облагаемых НДС, суммы этих доходов также облагаются налогом:

Дт 98-1/ Кт 68-2

После наступления периода, к которому доходы должны быть отнесены, они подлежат списанию:

Дт 98-1/ Кт 90-1

В случае безвозмездного получения ценностей при наличии передаточного акта делаются проводки:

Дт 08, Дт 10/ Кт 98-1

Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации:

Дт 98-1/ Кт 91-1

При поступлениях субсидий, государственной помощи или грантов отражается проводка:

Дт 86/ Кт 98-2

Для отражения недостач прошлых лет их сумму показывают в проводках:

Дт 94/ Кт 98-3

Задолженность по недостачам необходимо отнести на непосредственного виновника:

Дт 73/ Кт 94

По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки:

Дт 50, Дт 70/ Кт 73

В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих:

Дт 98-3/ Кт 91-1

Инвентаризация счета 98

При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка. По мере принятия к учету, доходы оцениваются таким образом:

По мере принятия к учету, доходы оцениваются таким образом:

При инвентаризации, которая проводится в конце года, должно быть определено наличие остатков и их обоснованность.

Так, по субсчету 1 показываются исключительно доходы, которые в обязательном порядке необходимо отнести к следующему году.

По субсчету 2 отражается часть той стоимости безвозмездно полученных внеоборотных фондов, амортизация по которым на данный момент не была списана. Также здесь показана не переведенная в счета затрат стоимость материалов и товаров.

Помимо прочего, необходимо выверить, насколько корректно списывались суммы по активам и средствам, полученным на безвозмездной основе. Списание этих сумм должно проходить согласно начислению амортизации для основных фондов и по мере отнесения в расходы на продажу или производство для материальных ценностей.

Предлагаем посмотреть интересное видео по теме статьи.

План счетов. Счет 98 «Доходы будущих периодов». Описание, бухгалтерские проводки

Бухгалтерский учет ~ план счетов >>

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»,

98-2 «Безвозмездные поступления»,

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Счет 98 «Доходы будущих периодов» корреспондирует со счетами

Бухгалтерский учет ~ план счетов >>

Учет доходов будущих периодов.

В процессе работы организации могут возникать доходы, полученные в отчетном периоде, но относящиеся к будущим периодам.

Для учета таких доходов используют пассивный счет 98 «Доходы будущих периодов».

Наличие

и применение этого счета связано с

использованием метода

соответствия (matchinq

rule).

Содержание данного метода предусматривает

отнесение фактов хозяйственной жизни

к отчетному периоду (и, следовательно,

отражается в бухгалтерском учете), в

котором они имели место, независимо от

фактического времени поступления. Другими словами, в соответствии с

международными стандартами бухгалтерского

учета доходы признаются в учете не

потому отчетному периоду, в котором они

возникли, а по отчетному периоду, к

которому эти доходы относятся.

Другими словами, в соответствии с

международными стандартами бухгалтерского

учета доходы признаются в учете не

потому отчетному периоду, в котором они

возникли, а по отчетному периоду, к

которому эти доходы относятся.

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации:

о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам;

о предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы;

о разнице между суммой, подлежащей взысканию с виновных лиц;

о стоимости ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-4 «Разница между

суммой, подлежащей взысканию с виновных

лиц, и балансовой стоимостью по недостачам

ценностей» и др.

Синтетический учет доходов будущих периодов ведется в журнале-ордере № 15. Аналитический учет по счету 98 осуществляют:

по субсчету 1 – по каждому виду доходов;

по субсчету 2 – по каждому безвозмездному поступлению ценностей;

по субсчету 3 – по каждому виду недостач;

по субсчету 4 – по видам недостающих ценностей.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

Полученные или начисленные суммы доходов отражают

Кт 50,51,52,55,76– Дт 98-1

При наступлении отчетного периода:

Дт 98-1 – Кт 90,91

Примеры.

1. Поступили различные платежи в счет доходов будущих периодов (арендная плата, поступившая вперед, плата за коммунальные услуги, квартирная плата и др.)

Дт 50,51,52,55 – Кт 98-1

2. Начислены в счет доходов будущих периодов различные платежи

Дт 76 – Кт 98-1

3. Списана часть доходов будущих периодов (при наступлении периода, к которому они относятся) на увеличение доходов по обычным видам деятельности.

Дт 98-1 – Кт 90-1

4. То же, но по видам деятельности, не относящимся к обычным видам деятельности организации.

Дт 98-1 – Кт 91-1.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета

98 (субсчет 2) в корреспонденции со счетом

08 «Вложения во внеоборотные активы» и

другими отражается рыночная стоимость

активов, полученных безвозмездно. При

этом следует иметь в виду, что сумма

стоимости безвозмездно полученных

ценностей включается в состав валовой

налогооблагаемой прибыли не сразу по

получении, а постепенно – по мере

использования. Поэтому суммы, учтенные

на счете 98 (субсчет 2), списываются с

этого счета в кредит счета 91 «Прочие

доходы и расходы» (субсчет 1) следующим

порядком:

При

этом следует иметь в виду, что сумма

стоимости безвозмездно полученных

ценностей включается в состав валовой

налогооблагаемой прибыли не сразу по

получении, а постепенно – по мере

использования. Поэтому суммы, учтенные

на счете 98 (субсчет 2), списываются с

этого счета в кредит счета 91 «Прочие

доходы и расходы» (субсчет 1) следующим

порядком:

— по безвозмездно полученным основным средствам – по мере начисления амортизации;

— по иным безвозмездно полученным материальным ценностям по мере списания на счета учета затрат на производство (расходов на продажу).

Примеры.

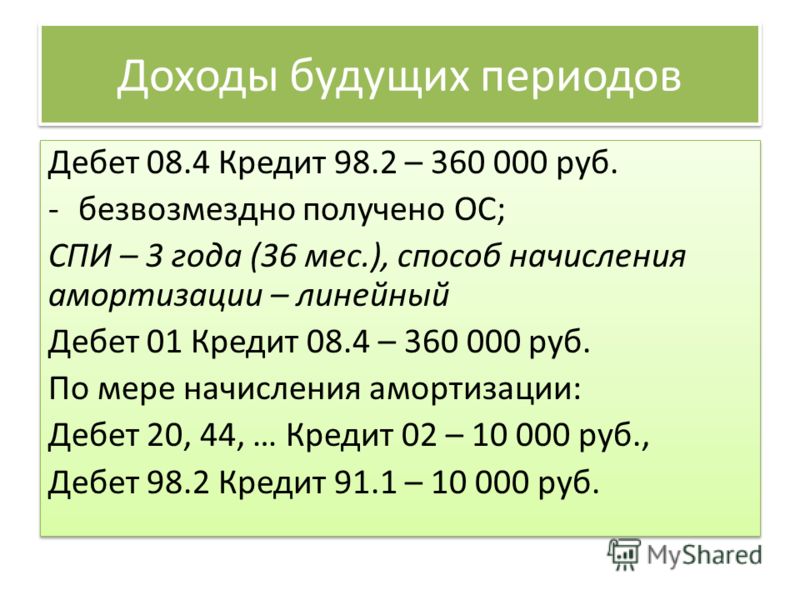

Получены безвозмездно объекты основных средств (отражается рыночная стоимость).

Дт 08 – Кт 98-2

2. Списывается стоимость объектов основных средств по мере начисления

амортизации.

Дт

98-2 – Кт 91-2.

Получены безвозмездно оборотные активы.

Дт 10,15,41 – Кт 98-2

Списывается стоимость безвозмездно полученных оборотных активов по мере их использования в производственной и торговой деятельности.

Дт 98-2 – Кт 91-1.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы. По кредиту счета 98, субсчет 3, отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом, в корреспонденции со счетом 94. Одновременно на эти суммы кредитуется счет 94 в корреспонденции со счетом 73 (субсчет 2).

По мере погашения задолженности по недостачам кредитуется счет 73, субсчет 2, и дебетуются счета учета денежных средств (счета 50, 51, 52) при одновременном отражении поступивших сумм по кредиту счета 91

(субсчет

1) и дебету счета 98 (субсчет 3).

Примеры.

Отражена недостача ценностей, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам.

Дт 94 – Кт 98-3

Сумма недостачи ценностей отнесена на виновных лиц.

Дт 73-2 – Кт 94

Поступили денежные средства в погашение задолженности по недостаче ценностей за прошлые отчетные периоды.

Дт 50,51,52 – Кт 73-2

Поступившая сумма задолженности по недостаче за прошлые отчетные периоды списана на увеличение доходов по видам деятельности, не относящихся к обычным.

Дт 98-3 – 91-1.

На

субсчете 98-4 «Разница между суммой,

подлежащей взысканию с виновных лиц, и

балансовой стоимостью по недостачам

ценностей» учитывается разница между взыскиваемой

с виновных лиц суммой за недостающие

материальные и иные ценности и стоимостью,

числящейся в бухгалтерском учете

организации.

Выявленную разницу отражают по кредиту счета 98, субсчет 4, и дебету счета 73, субсчет 2. По мере погашения задолженности, принятой на учет по счету 73, соответствующие суммы разницы списываются со счета 98, субсчет 4 в кредит счета 91, субсчет 1.

Примеры.

Отражена разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью, числящейся в бухгалтерском учете.

Дт 73-2 – Кт 98-4

Списывается по мере погашения задолженности по недостаче сумма разницы.

Дт 98-4 – Кт 91-1.

Вывод: Конечный финансовый результат складывается из финансового результата от обычных видов деятельности, прочих доходов и расходов и чрезвычайных. Для учета финансового результата предназначен счет № 99 «Прибыли и убытки». Оставшуюся прибыль (убыток) по окончании года списывают на счет № 84 «Нераспределенная прибыль (непокрытый убыток)»

Распределение

полученной прибыли осуществляется на

основании решения общего

собрания акционеров в акционерном

обществе, собрания участников

в обществе с ограниченной ответственностью

или другого компетентного

органа

при использовании активно-пассивного

счета 84 «Нераспределенная прибыль

(непокрытый

убыток)».

В процессе работы организации могут возникать доходы, полученные в отчетном периоде, но относящиеся к будущим периодам. Для учета таких доходов используют пассивный счет 98 «Доходы будущих периодов».

Как отражаются доходы будущих периодов? :: SYL.ru

Деятельность любого предприятия осуществляется с целью извлечения прибыли. Однако доходы могут быть текущими или относиться к будущему времени — к еще не наступившим периодам. Порядок отражения последних имеет свою специфику. Рассмотрим далее подробно, как осуществляется учет доходов организации за предстоящие годы.

На каком счете отражаются поступления предстоящих лет?

Учет доходов будущих периодов осуществляется на счете 98. К таким средствам относят начисленные (полученные) платежи в отчетном году, но относящиеся к предстоящему времени (к еще не наступившим годам). На указанном счете отражают также предполагаемые поступления задолженности по недостачам, которые были выявлены в текущем периоде, но имевшие место в прошедшем времени. На сч. 98 обобщаются сведения о разнице, образующейся между суммой взыскания с виновных и стоимостью материальных ценностей, которые были приняты к учету, в случае выявления порчи (недостатка).

На сч. 98 обобщаются сведения о разнице, образующейся между суммой взыскания с виновных и стоимостью материальных ценностей, которые были приняты к учету, в случае выявления порчи (недостатка).

Виды поступлений

К доходам будущих периодов можно отнести:

Необходимо отличать доходы будущих периодов от авансов. Последние поступают на предприятие за работу или товар, время предоставления (поставки) которых четко определено. При наступлении установленной даты осуществляется зачет аванса. Полученные доходы будущих периодов погашаются фактически непрерывно. Признание поступлений таковыми осуществляется в той части срока, к которой они относятся.

Субсчета

Их назначение зависит от категории полученных предприятием средств. Так, к сч. 98 могут открываться субсчета:

- 98.1 «Прибыль, поступившая в счет предстоящих лет».

- 98.2 «Безвозмездные средства».

- 98.3 «Ожидаемые поступления задолженности по недостаче, выявленной за прежние периоды».

- 98.

4 «Разницы между суммами, подлежащими взысканию с виновных, и балансовой стоимостью материальных ценностей по недостачам» и прочие.

4 «Разницы между суммами, подлежащими взысканию с виновных, и балансовой стоимостью материальных ценностей по недостачам» и прочие.

Рассмотрим особенности проводок по каждому субсчету.

Прибыль, полученная в счет предстоящих лет

По субсч. 98.1 фиксируется перемещение поступлений, которые получены в отчетном году, но относятся к предстоящим периодам. В них, в частности, входит арендная либо квартирная оплата, коммунальные платежи, выручка за пассажирские и грузовые перевозки по квартальным/месячным билетам, абонентская плата за использование средств связи и так далее. По Кд сч. 98 «Доходы будущих периодов» отражаются суммы, относящиеся к предстоящим годам в корреспонденции со счетами, фиксирующими денежные средства или расчеты с кредиторами и дебиторами. По Дб проводят платежи, перечисленные при наступлении отчетного года, к которому они относятся, на соответствующие счета. Аналитический учет осуществляется по каждому типу доходов.

Безвозмездные средства

На субсчете 98. 2 фиксируют стоимость активов, которые были получены предприятием без оплаты. По Кд сч. 98 отражается рыночная цена этих средств в корреспонденции со счетами «Вложения во внеоборотные фонды» и прочими, а бюджетная сумма, направленная предприятием на финансирование затрат, — со сч. 86. Списание осуществляется в Кд счета 91, фиксирующего прочие поступления и издержки:

2 фиксируют стоимость активов, которые были получены предприятием без оплаты. По Кд сч. 98 отражается рыночная цена этих средств в корреспонденции со счетами «Вложения во внеоборотные фонды» и прочими, а бюджетная сумма, направленная предприятием на финансирование затрат, — со сч. 86. Списание осуществляется в Кд счета 91, фиксирующего прочие поступления и издержки:

- По ОС, полученным безвозмездно, — по ходу начисления амортизации.

- По прочим принятым без оплаты материальным ценностям — в процессе списания на счета, учитывающие производственные (реализационные) расходы.

Аналитическая отчетность проводится по каждому поступлению.

Доходы будущих периодов по недостачам

В корреспонденции со счетом по потерям при порче ценностей (сч. 94) отражается сумма, выявленная за предыдущие отчетные годы (до текущего) или вмененные к взысканию с виновных лиц по судебному постановлению. Вместе с этим на данные суммы кредитуют сч. 94 в корреспонденции со сч. 73, фиксирующим расчеты с персоналом по другим операциям (субсчет по возмещению материального вреда). По ходу погашения задолженности суммы проходят по Кд сч. 73. Движение платежей осуществляется в корреспонденции со счетами по учету денежных средств. Вместе с этим поступившие суммы отражаются по Кд сч. 91 и Дб сч. 98.

По ходу погашения задолженности суммы проходят по Кд сч. 73. Движение платежей осуществляется в корреспонденции со счетами по учету денежных средств. Вместе с этим поступившие суммы отражаются по Кд сч. 91 и Дб сч. 98.

Учет разницы

Он осуществляется по субсчету 98.4. Здесь фиксируется разница между суммами, которые должны быть взысканы с виновных за недостающие либо испорченные материальные и прочие ценности и их стоимостью, зафиксированной в бухучете предприятия. По Кд сч. 98 в корреспонденции со сч. 73 отражают указанный показатель. В процессе погашения задолженности, которая была принята на счете по расчетам с персоналом по иным операциям, происходит списание соответствующих сумм разницы со сч. 98 в Кд сч. 91, фиксирующем иные поступления и траты.

Заключение

В приведенном выше материале описывается порядок учета доходов будущих периодов по четырем субсчетам. В зависимости от специфики деятельности предприятия и характера поступлений средств их может быть больше или меньше. В любом случае перемещения платежей и обобщение полученной информации по доходам предстоящих периодов осуществляется по сч. 98. Корреспонденция счетов в проводках не должна вызывать особых затруднений. При учете разницы между суммами по возмещению нанесенного ущерба и стоимостью материальных ценностей необходимо осуществлять сверку по первичной документации. В ней отражается стоимость, по которой поврежденные или недостающие объекты были приняты на предприятие.

В любом случае перемещения платежей и обобщение полученной информации по доходам предстоящих периодов осуществляется по сч. 98. Корреспонденция счетов в проводках не должна вызывать особых затруднений. При учете разницы между суммами по возмещению нанесенного ущерба и стоимостью материальных ценностей необходимо осуществлять сверку по первичной документации. В ней отражается стоимость, по которой поврежденные или недостающие объекты были приняты на предприятие.

аннуитетов с отсроченным доходом Видео | Будущий гарантированный пожизненный доход

Перейти к основному содержанию. Навигация по сайту Fidelity.com Главная- Служба поддержки клиентов

- Профиль

- Открыть счет

- Пригласите друга

- Войти

- Обслуживание клиентов

- Профиль

- Открой счет

- Обратитесь к Друг

- Выйти

com или получите предложение

com или получите предложение- Счета и торговля

- Портфолио Требуется войти

- портфолио

- Аккаунт Требуется авторизация

- Аккаунт

- Сделка Требуется авторизация

- Сделка

- Активный трейдер Pro

- Переводы

- Управление наличностью Требуется авторизация

- Управление наличностью

- Оплата счета Требуется авторизация

- Оплата счета

- Полный обзор Требуется авторизация

- Полный обзор

- Настройки безопасности Требуется авторизация

- Настройки безопасности

- Особенности учетной записи Требуется авторизация

- Особенности учетной записи

- Заявления Требуется авторизация

- Заявления

- Налоговые формы и информация

- Пенсионные выплаты Требуется авторизация

- Награды Fidelity + требуется вход

Выручка будущих периодов

Доходы будущих периодов относятся к авансовым платежам, которые Компания получает за продукты или услуги, которые должны быть доставлены или выполнены в будущем.

Также известен как незаработанный доход.

Компания, получившая предоплату, учитывает эту сумму в качестве отложенной выручки в своем балансе как обязательство. Отсроченный доход является обязательством, потому что он относится к доходу, который не был получен, и представляет собой продукты или услуги, которые причитаются Клиенту. Поскольку продукт или услуга доставляется с течением времени, они отражаются в отчете о прибылях и убытках.

1. Как использовать отсроченный доход

Интернет-провайдеры и поставщики услуг вещания предлагают планы подписки на квартальной или годовой основе.Они принимают полную предоплату от Заказчика за пару месяцев, но ежемесячно регистрируют доход в своей бухгалтерской книге. Это отложенный доход для поставщика и отложенные расходы для клиента. Ниже описано, как настроить учет отложенной выручки в ERPNext для автоматизации процесса.

1,1 Товар

В основной записи позиции, созданной для плана подписки, в разделе «Отложенный доход» отметьте поле Включить отсроченный доход .

1.2 Счет-фактура продажи

При создании счета-фактуры продажи для Отложенной статьи дохода, вместо проводки в счете доходов, счет отложенной выручки кредитуется суммой продажи. Если вы установили учетную запись и период в элементе, то даты начала и окончания учетной записи и службы будут выбраны автоматически.

1.3 Запись в журнале

На основе дат начала и окончания, установленных в таблице «Позиция счета-фактуры», записи журнала создаются автоматически в конце каждого месяца.Он дебетует значение со счета отложенной выручки и кредитует счет доходов, выбранный для позиции в счете-фактуре продажи.

Ниже приведен пример дохода по статье отложенного дохода, зарегистрированной с помощью нескольких записей журнала.

2. Видео

3. Связанные темы

Связанные темы

- Счет-фактура продажи

- Запись в журнале

- План счетов

Разница между незаработанной выручкой и отложенной выручкой

Незаработанная выручка и отложенная выручка

Незаработанная выручка и отложенная выручка имеют одно и то же значение, хотя используются разные слова.Оба термина относятся к одним и тем же концепциям бухгалтерского учета и обладают одинаковыми характеристиками.

И незаработанная выручка, и отсроченная выручка характеризуются как выручка или прибыль для конкретной компании, поставляющей товары или услуги, но они указываются в качестве обязательств в бухгалтерских книгах, поскольку упомянутый доход или выручка считаются еще не заработанными или признанными. В этой ситуации необходимо выполнить незавершенное действие или следующую транзакцию, прежде чем доход или прибыль будут считаться активом.

Незаработанная или отложенная выручка возникает, когда оплата за конкретный товар или услугу передается компании, которая ее предоставляет, но, в то же время, компания не предоставляет товар или услугу не в это конкретное время, а позднее. Это изображает одностороннюю транзакцию в это конкретное время. Только после того, как товар или услуга предоставлены, сделка будет считаться завершенной. В то же время компания может указывать платеж как часть своего дохода или дохода.

Когда происходит отсроченный доход, существует соглашение между двумя сторонами (компанией и клиентом) о том, что товар или услуга будут предоставлены в связи с увеличением дохода.Клиент ожидает получить услугу или товар в будущем, и компания обязана выполнить свою часть сделки по предоставлению товара или услуги, прежде чем она сможет аккредитовать платеж как часть своей выручки. Отложенный доход в момент, когда он предоставляется компании и в момент предоставления товара или услуги, указывается в бухгалтерских книгах как обязательство.

Незаработанный или отложенный доход обычно используется в учете по методу начисления. Доходы будущих периодов могут иметь разные формы, а не только от обмена товарами и услугами.Некоторые сотрудники, которые просят денежный аванс у своих начальников или компаний, используют тот же принцип. Другие профессионалы, такие как подрядчики, специалисты по обслуживанию, такие как сантехники и электрики, часто просят предоплату или первоначальный взнос до начала фактического обслуживания. Аванс может быть использован для финансирования некоторых инструментов или всего, что необходимо для работы. Некоторые сначала просят отсроченный доход, чтобы иметь уверенность в том, что клиент выплатит хотя бы часть согласованной ими компенсации.

Другие профессионалы, такие как подрядчики, специалисты по обслуживанию, такие как сантехники и электрики, часто просят предоплату или первоначальный взнос до начала фактического обслуживания. Аванс может быть использован для финансирования некоторых инструментов или всего, что необходимо для работы. Некоторые сначала просят отсроченный доход, чтобы иметь уверенность в том, что клиент выплатит хотя бы часть согласованной ими компенсации.

Отсроченный доход также существует в подписках и членстве, при которых подписчики вносят определенную сумму денег заранее, чтобы получить товары или услуги (например, лицензии) от определенной компании.Компания, получив оплату, предоставляет абоненту товары или услуги в зависимости от продолжительности или опций, которые подписчик указал в запросе.

Одним из преимуществ отсроченного дохода для компании является то, что она получает доход, несмотря на то, что рассматривает его как обязательство. Доход служит временным ресурсом в случае нехватки денежных средств. Со стороны клиента отсроченный доход выгоден, если клиент заранее хочет получить конкретный товар или услугу.Для большинства людей выплата вперед дает возможность исключить нежелательный или непредвиденный кредит. Некоторым людям также нужны авансовые платежи, чтобы лучше планировать свои деньги.

Со стороны клиента отсроченный доход выгоден, если клиент заранее хочет получить конкретный товар или услугу.Для большинства людей выплата вперед дает возможность исключить нежелательный или непредвиденный кредит. Некоторым людям также нужны авансовые платежи, чтобы лучше планировать свои деньги.

Недостатком этой схемы является то, что компания не может завершить транзакцию или клиент считает, что компания не предоставила требуемый товар или услугу. Могут возникнуть проблемы, если между клиентом и компанией не будет компромисса для завершения транзакции для обеих сторон.

Резюме:

1.Отложенная и незаработанная выручка — это тот же принцип учета в учете по методу начисления. Основная концепция заключается в том, что оплата производится заранее до того, как товар или услуга будут доставлены или выполнены.

2. Отсроченная или незаработанная выручка указывается как обязательство в бухгалтерских книгах до тех пор, пока товар или услуга не будут предоставлены клиенту. После завершения транзакции доход перемещается на другую сторону бухгалтерского столбца и указывается как актив.

После завершения транзакции доход перемещается на другую сторону бухгалтерского столбца и указывается как актив.

: Если вам понравилась эта статья или наш сайт.Пожалуйста, расскажите об этом. Поделитесь им с друзьями / семьей.

Ссылка

Селин. «Разница между нетрудовой выручкой и отложенной выручкой». DifferenceBetween.net. 19 ноября 2011 г.

Аннуитет по отложенному доходу American Pathway SM

1 American Pathway SM Deferred Income Annuity Однократный фиксированный аннуитет с отложенным доходом Аннуитеты, выпущенные American General Life Insurance Company (AGL)

2 Посредством нашей серии аннуитетов American Pathway мы предлагаем защиту ваших сбережений и предсказуемые выплаты пенсионного дохода. Мы стремимся помочь защитить финансовую безопасность вас и вашей семьи. Все гарантии подкреплены платежеспособностью страховой компании-эмитента. Без депозита Не застрахован каким-либо федеральным правительственным учреждением Может потерять ценность Отсутствие гарантии банка или кредитного союза Не застрахован FDIC / NCUA / NCUSIF

Мы стремимся помочь защитить финансовую безопасность вас и вашей семьи. Все гарантии подкреплены платежеспособностью страховой компании-эмитента. Без депозита Не застрахован каким-либо федеральным правительственным учреждением Может потерять ценность Отсутствие гарантии банка или кредитного союза Не застрахован FDIC / NCUA / NCUSIF

3 Устранить неопределенность Хотели бы вы узнать размер своего будущего пенсионного дохода сегодня? Аннуитет с отложенным доходом American Pathway — это финансовый продукт, который может обеспечивать гарантированный поток дохода на протяжении всей вашей жизни.1 Этот аннуитет может помочь уменьшить вашу неуверенность в качестве вашей будущей пенсии и ответить на такие вопросы, как Сколько будут стоить мои пенсионные активы, когда я выйду на пенсию, и какой доход они могут принести? Как финансовые рынки повлияют на мой будущий пенсионный доход? Есть ли шанс, что у меня закончится пенсионный доход? Аннуитет с отложенным доходом American Pathway решает все эти вопросы. Вы можете избавиться от неуверенности и внести уверенность в свое будущее. 1

Вы можете избавиться от неуверенности и внести уверенность в свое будущее. 1

4 Что такое аннуитет по отсроченному доходу? Когда вы покупаете аннуитет с отсроченным доходом, вы, по сути, приобретаете определенный поток дохода для своего будущего.Выплаты из аннуитета с отсроченным доходом начинаются как минимум через 13 месяцев после даты покупки. Покупатель аннуитета может отложить платежи на десятилетия. Выберите все варианты во время покупки. Варианты, которые вы выбираете при покупке аннуитета, определяют сумму ваших будущих доходов. Эти варианты включают дату начала выплаты Тип и частота выплаты Опция увеличения пособия в случае смерти Помните, что аннуитет с отсроченным доходом навсегда преобразует вашу премию в гарантированный поток дохода в будущем.2

5 Ключевые особенности аннуитета с отсроченным доходом American Pathway Аннуитет с отсроченным доходом American Pathway позволяет отложить разовый страховой взнос (платеж) сегодня, чтобы вы могли получать фиксированную предсказуемую гарантированную сумму в будущем. Ваша единственная премия: потенциально может приносить больший доход, чем другие методы и продукты. Защищена от рыночных колебаний. Предоставляет варианты выплат, которые позволяют адаптировать будущие платежи в соответствии с вашими обстоятельствами. платеж или его часть может быть направлена альтернативной стороне, например, благотворительной организации, учреждению, члену семьи или другому физическому лицу. Владелец контракта по-прежнему несет ответственность за уплату подоходного налога при распределении выплат альтернативному получателю 3

Ваша единственная премия: потенциально может приносить больший доход, чем другие методы и продукты. Защищена от рыночных колебаний. Предоставляет варианты выплат, которые позволяют адаптировать будущие платежи в соответствии с вашими обстоятельствами. платеж или его часть может быть направлена альтернативной стороне, например, благотворительной организации, учреждению, члену семьи или другому физическому лицу. Владелец контракта по-прежнему несет ответственность за уплату подоходного налога при распределении выплат альтернативному получателю 3

6 Выбор вариантов помогает определить сумму платежа. Размер единовременного страхового взноса имеет наиболее значительное влияние на ваши будущие платежи.Другие варианты, которые вы выбираете при покупке аннуитета, также влияют на суммы платежей. Некоторые из этих вариантов: На какой срок вы откладываете платежи Чем дольше вы откладываете платежи, тем выше выплаты, которые произведет ваша единовременная страховая премия. Выбираете ли вы вариант автоматического увеличения? Выбираете ли вы гарантированное пособие в случае смерти? Вариант выплаты платеж, чем другие) Сумма премии Минимальный размер премии, принятой для аннуитета с отсроченным доходом American Pathway, составляет 20 000 долларов США или любую меньшую сумму, указанную в заявке; максимальная допустимая страховая премия составляет 1 000 000 долларов США без предварительного разрешения домашнего офиса. 2 Естественно, уплата большего страхового взноса будет означать, что вы получите больший (или более высокий) будущий доход. 4

2 Естественно, уплата большего страхового взноса будет означать, что вы получите больший (или более высокий) будущий доход. 4

7 Решения, влияющие на размер ваших платежей. Отсроченный платеж Аннуитет с отсроченным доходом American Pathway позволяет отсрочивать платежи как минимум на 13 месяцев или до 40 лет в будущем. Варианты увеличения оплаты Эти варианты, независимо от того, с поправкой на инфляцию или автоматически, позволяют вам получать повышение ваших доходов. Индекс потребительских цен. Этот вариант обеспечивает ежегодную корректировку вашего дохода на стоимость жизни (инфляцию).Выплаты по вашему доходу корректируются ежегодно и могут увеличиваться или уменьшаться вместе с несезонно скорректированным индексом потребительских цен (ИПЦ-U), публикуемым Бюро статистики труда США. С другой стороны, нет ограничения на процент увеличения. С другой стороны, будьте уверены, вы никогда не получите меньше своего первоначального дохода. Автоматическое увеличение процентов При выборе этой опции вы можете выбрать ежегодное увеличение от 1% до 5% к выплате дохода из следующих вариантов. Фиксированное увеличение в долларах Простое процентное увеличение Сложное процентное увеличение Первоначальный доход для увеличивающихся контрактов будет ниже, чем для контракты без увеличения выплаты дохода.5

Фиксированное увеличение в долларах Простое процентное увеличение Сложное процентное увеличение Первоначальный доход для увеличивающихся контрактов будет ниже, чем для контракты без увеличения выплаты дохода.5

8 Варианты выплаты дохода Вы можете выбрать один из множества вариантов выплаты, которые доступны для одиночной жизни, совместной жизни и по случаю потери кормильца, совместной и условной выплаты и определенного периода. Каждый вариант оплаты по-разному влияет на ваши будущие выплаты. Только пожизненный доход Получайте регулярные выплаты дохода за всю жизнь, заканчивающуюся вашей смертью. Пожизненный доход с определенным периодом Получайте регулярные выплаты дохода на всю жизнь. Если вы умрете до окончания определенного периода, ваш бенефициар получит оставшиеся выплаты.Пожизненный доход с возвратом денежных средств или выплатой в рассрочку Получайте регулярные выплаты дохода на всю жизнь. Если вы умрете до того, как будет выплачена сумма, равная вашей премии, ваш бенефициар получит либо денежное возмещение, либо периодические выплаты до тех пор, пока не будет выплачена сумма премии. Только определенный период. Получайте выплаты за определенное количество лет и месяцев (без пожизненной гарантии), определяемое при покупке аннуитета. 6

Только определенный период. Получайте выплаты за определенное количество лет и месяцев (без пожизненной гарантии), определяемое при покупке аннуитета. 6

9 Гибкие функции выплаты дохода Вариант корректировки даты начала дохода Если ваши пенсионные планы меняются, у вас может быть возможность внести единовременное изменение в дату первого платежа, которую вы выбрали при покупке контракта.Эта функция позволяет ускорить или отсрочить дату первого платежа на срок до пяти лет или до пяти лет после даты начала первоначального дохода. 3 Помните, что если вы измените дату первого платежа, это изменение станет безотзывным. Кроме того, сумма вашего аннуитета будет скорректирована на основе ставок доходности корпоративных облигаций Moody s Seasoned Baa, таблиц смертности за 2000 год и корректировки процентной ставки. Ускорение даты начала вашего дохода обычно уменьшает суммы аннуитетных платежей, в то время как перенос даты начала вашего дохода обычно увеличивает суммы аннуитетных платежей. AGL должна получить ваш письменный запрос не позднее, чем за 60 дней до первоначальной даты начала дохода. Вдобавок: эта функция недоступна при пожизненной выплате по индивидуальным или совместным пожизненным контрактам. Никакие изменения не могут быть внесены после начала выплаты аннуитета или выплаты компенсации в случае смерти. Дата начала нового дохода должна соответствовать минимальным и максимальным срокам отсрочки, разрешенным контрактом. Можно изменить только дату начала дохода; другие выборы, которые вы сделали во время покупки, такие как размер страхового взноса, предварительное пособие в случае смерти, тип выплаты дохода, возможность увеличения и частота выплат, не могут быть изменены.7

AGL должна получить ваш письменный запрос не позднее, чем за 60 дней до первоначальной даты начала дохода. Вдобавок: эта функция недоступна при пожизненной выплате по индивидуальным или совместным пожизненным контрактам. Никакие изменения не могут быть внесены после начала выплаты аннуитета или выплаты компенсации в случае смерти. Дата начала нового дохода должна соответствовать минимальным и максимальным срокам отсрочки, разрешенным контрактом. Можно изменить только дату начала дохода; другие выборы, которые вы сделали во время покупки, такие как размер страхового взноса, предварительное пособие в случае смерти, тип выплаты дохода, возможность увеличения и частота выплат, не могут быть изменены.7

10 Вариант авансового платежа 4 Если вы получаете аннуитетные выплаты ежемесячно, вы можете запросить получение единовременного платежа, равного сумме платежей в следующие шесть месяцев. Ваши регулярные платежи возобновятся через шесть месяцев. Вы можете воспользоваться этой функцией, если вам 59,5 лет или больше, и контракт является неквалифицированным планом. Эта ценная функция может быть выбрана дважды в течение срока действия договора аннуитета.Гарантированное пособие в случае смерти При покупке аннуитета вы можете выбрать дополнительное гарантированное пособие в случае смерти, которое будет выплачено получателю, если вы умрете до получения вашего первого платежа. Возможны следующие варианты вашего пособия в случае смерти Пособие в случае смерти, равное сумме вашего страхового взноса Пособие в случае смерти, равное сумме вашего страхового взноса плюс начисленные проценты 5 Отсутствие пособия в случае смерти 6 Для данной выплаты страхового возмещения доход будет ниже, если пособие в случае смерти выбрано. Если вы умрете после первого платежа, оставшаяся часть аннуитета будет выплачена в соответствии с выбранным вариантом оплаты.Кто может приобрести аннуитет с отсроченным доходом American Pathway? Эта рента доступна лицам в возрасте 90 лет и младше. Однако, если ваш аннуитет включен в план, отвечающий критериям налогообложения, например IRA, вы должны быть моложе 70 лет.

Эта ценная функция может быть выбрана дважды в течение срока действия договора аннуитета.Гарантированное пособие в случае смерти При покупке аннуитета вы можете выбрать дополнительное гарантированное пособие в случае смерти, которое будет выплачено получателю, если вы умрете до получения вашего первого платежа. Возможны следующие варианты вашего пособия в случае смерти Пособие в случае смерти, равное сумме вашего страхового взноса Пособие в случае смерти, равное сумме вашего страхового взноса плюс начисленные проценты 5 Отсутствие пособия в случае смерти 6 Для данной выплаты страхового возмещения доход будет ниже, если пособие в случае смерти выбрано. Если вы умрете после первого платежа, оставшаяся часть аннуитета будет выплачена в соответствии с выбранным вариантом оплаты.Кто может приобрести аннуитет с отсроченным доходом American Pathway? Эта рента доступна лицам в возрасте 90 лет и младше. Однако, если ваш аннуитет включен в план, отвечающий критериям налогообложения, например IRA, вы должны быть моложе 70 лет. 8

8

11 Вам нравится выход на пенсию с определенным доходом? Если вам нравится идея привязки к определенному потоку будущего дохода, аннуитет с отсроченным доходом American Pathway может стать полезной частью ваших пенсионных планов.Если вам нравится такой конкретный целевой доход, при планировании выхода на пенсию учитывайте аннуитет отложенного дохода American Pathway. Свяжитесь со своим финансовым специалистом, чтобы обсудить, как аннуитет с отложенным доходом American Pathway может избавить вас от неопределенности! 9

12

Аннуитеты по отложенному доходу | Принципал

Перейти к содержанию Директор- Поиск

- Войти

- Меню

- Войти

- Директор

- Физические лица Выпадающий переключатель

- Директор

- Обзор

- Экономьте, инвестируйте и выходите на пенсию Выпадающий переключатель

- Обзор ×

- IRA Выпадающий переключатель

- Обзор

- Традиционный IRA

- Рот ИРА

- Ролловер IRA

- Пенсионные планы Выпадающий переключатель

- Обзор

- Планы 401 (k) и 403 (b)

- Неквалифицированные планы отсроченного вознаграждения

- Ролловеры

- Аннуитеты Выпадающий переключатель

- Обзор

- Фиксированная рента

- Аннуитетный доход

- Индексированные аннуитеты

- Переменная рента

- Паевые инвестиционные фонды

- Личные трасты

- Основной банк Просмотр «Сохранить, инвестировать и выйти на пенсию»

- Страхование Выпадающий переключатель

- Обзор ×

- Страхование жизни Выпадающий переключатель

- Обзор

- Срочная страховка

- Постоянное страхование жизни

- Защита доходов Выпадающий переключатель

- Обзор

- Страхование дохода по инвалидности

- Защита пенсионных сбережений

- Фонды имущественного планирования и безотзывного страхования жизни

- Страховые выплаты через вашего работодателя

В АРХИВЕ — Предоплаченные расходы и отсроченные платежи

Приложение

Этот бюллетень заменяет и отменяет Бюллетень интерпретации IT-417R от 5 июля 1982 г.

Сводка

Предоплаченные расходы и отсроченные платежи представляют собой понесенные или запланированные затраты, от которых ожидается получение прибыли после окончания текущего финансового периода. Таким образом, если в Законе о подоходном налоге не предусмотрено иное, учет этих расходов для целей налога на прибыль должен осуществляться в соответствии с общепринятыми принципами бухгалтерского учета, которые в большинстве случаев требуют, чтобы расходы были сопоставлены с годом, в котором выгода должна быть получена («принцип соответствия»).Подраздел 18 (9) гарантирует, что принцип соответствия регулируется, требуя от налогоплательщиков откладывать и амортизировать предоплаченные расходы в течение периода, к которому они обоснованно относятся при расчете прибыли в соответствии с разделом 9.

Введение

¶ 1. Данный бюллетень предназначен для налогоплательщиков, которые рассчитывают свой доход методом начисления. Комментарии в этом бюллетене не относятся к стоимости или стоимости любого имущества, которое требуется включить в инвентарную ведомость налогоплательщика, к сумме любых затрат, произведенных на приобретение земли или любого имущества, которое описано в Приложении II к доходу . Налоговые правила или любые расходы, которые увеличивают стоимость имущества в инвентаризации, например, добавление процентов и налогов на имущество к стоимости земли, принадлежащей застройщику.Что касается мнения Департамента по этим вопросам, то следует обратиться к текущим версиям IT-51, «Принадлежности на конец финансового периода »; IT-153, Застройщики — Затраты на разделение и застройку, а также расходы на содержание земли и IT-261, Предоплата арендной платы .

Комментарии в этом бюллетене не относятся к стоимости или стоимости любого имущества, которое требуется включить в инвентарную ведомость налогоплательщика, к сумме любых затрат, произведенных на приобретение земли или любого имущества, которое описано в Приложении II к доходу . Налоговые правила или любые расходы, которые увеличивают стоимость имущества в инвентаризации, например, добавление процентов и налогов на имущество к стоимости земли, принадлежащей застройщику.Что касается мнения Департамента по этим вопросам, то следует обратиться к текущим версиям IT-51, «Принадлежности на конец финансового периода »; IT-153, Застройщики — Затраты на разделение и застройку, а также расходы на содержание земли и IT-261, Предоплата арендной платы .

Предоплата

¶ 2. Предоплаченные расходы возникают, когда расходы или расходы были произведены или понесены налогоплательщиком в конкретном налоговом году и представляют собой, например, всю или часть стоимости услуг, которые будут предоставлены налогоплательщику. после окончания финансового года.Например, страховой взнос, уплачиваемый заранее для получения полиса страхования от пожара, который обеспечивает защиту на период, выходящий за рамки года, в котором были произведены расходы, является одним из видов предоплаченных расходов.

после окончания финансового года.Например, страховой взнос, уплачиваемый заранее для получения полиса страхования от пожара, который обеспечивает защиту на период, выходящий за рамки года, в котором были произведены расходы, является одним из видов предоплаченных расходов.

Отсроченные платежи

¶ 3. Отсроченные платежи представляют собой затраты на уже полученные услуги, которые, как разумно ожидать, принесут выгоду в виде увеличения доходов или сокращения затрат в будущих периодах.Примером отсроченного платежа являются организационные расходы, то есть расходы, понесенные при открытии бизнеса. Профессиональные и административные сборы, понесенные в связи с учреждением бизнеса, являются примерами таких затрат.

Общая законодательная база

¶ 4. Раздел 9 требует от налогоплательщиков, как правило, использовать метод начисления для расчета дохода от бизнеса или собственности. При расчете дохода для целей налогообложения учет предоплаченных расходов и отсроченных платежей в большинстве случаев должен осуществляться в соответствии с принципом сопоставления, общепринятым принципом бухгалтерского учета, за исключением случаев, когда Закон о подоходном налоге предусматривает иное (например, см. 20 (1) ( e ) и раздел 37). Для предоплаченных расходов это потребует вычета применимых расходов в те годы, когда соответствующая услуга предоставляется налогоплательщику. В отношении отсроченных платежей может потребоваться, чтобы часть или все расходы были отложены на будущие годы и амортизированы на разумной и систематической основе.

При расчете дохода для целей налогообложения учет предоплаченных расходов и отсроченных платежей в большинстве случаев должен осуществляться в соответствии с принципом сопоставления, общепринятым принципом бухгалтерского учета, за исключением случаев, когда Закон о подоходном налоге предусматривает иное (например, см. 20 (1) ( e ) и раздел 37). Для предоплаченных расходов это потребует вычета применимых расходов в те годы, когда соответствующая услуга предоставляется налогоплательщику. В отношении отсроченных платежей может потребоваться, чтобы часть или все расходы были отложены на будущие годы и амортизированы на разумной и систематической основе.

«Текущие расходы» являются исключением из вышеуказанного общего правила и могут вычитаться в том году, в котором они были понесены, если не применяются правила, указанные в подразделе 18 (9). Определение того, можно ли отнести конкретный расход к категории «текущих расходов», является вопросом факта. Суды охарактеризовали «текущие расходы» как расходы, которые не могут быть отнесены или связаны с какой-либо конкретной статьей дохода, и будут включать любые расходы, которые обязательно понесены на постоянной и повторяющейся основе для общей цели получения дохода.

¶ 5. Подраздел 18 (9) требует от налогоплательщика сопоставить определенные расходы или расходы с годом таксации, к которому они могут быть разумно отнесены. Хотя этот подраздел не охватывает отсроченные платежи или все виды расходов, которые могут быть оплачены заранее, считается, что Закон о подоходном налоге требует, чтобы все материальные затраты, которые явно относятся к будущим периодам, относились на расходы в те периоды, если не удается отложить расходы. приведет к искажению чистой прибыли не только за год, в течение которого были понесены расходы, но также и за последующий год или годы, к которым относится прибыль.Определение существенности является предметом суждения, для которого не установлены правила de minimus . Текущая практика игнорирования поправок на незначительные суммы будет продолжена.

¶ 6. Подраздел 18 (9) предусматривает, что, несмотря на любые другие положения Закона о подоходном налоге , при расчете дохода налогоплательщика за год налогообложения от бизнеса или собственности вычету не подлежат определенные расходы или расходы. .

.

Пункт 18 (9) ( a ) запрещает вычет в той степени, в которой расходы и расходы могут быть обоснованно расценены как произведенные или понесенные

(a) в качестве возмещения за услуги, которые должны быть оказаны после окончания года,

(b) в качестве вознаграждения, налогов (кроме налогов на страховые взносы), арендной платы или роялти за период после окончания года, или

(c) в качестве возмещения за страхование на период после окончания года, за исключением

(i) возмещение за перестрахование, если налогоплательщиком является страховщик, или

(ii) возмещение, выплаченное после февраля 1994 г., за страхование жизни физического лица по полису группового срочного страхования жизни, когда возмещение полностью или частично для страхования, которое длится (или будет, если физическое лицо выживет) на период, который заканчивается более чем через 13 месяцев после выплаты возмещения.

За исключением затрат или расходов на проценты, сделанные или понесенные корпорацией, партнерством или трастом (см.

Об авторе