Доходы и расходы ип на осно: Расходы ИП на ОСНО для НДФЛ — как правильно посчитать, какие расходы можно учитывать

Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 18.04.2016 года

Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Правовые основыПорядок исчисления и уплаты НДФЛ индивидуальными предпринимателями (далее — ИП) регламентируется положениями главы 23 НК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.

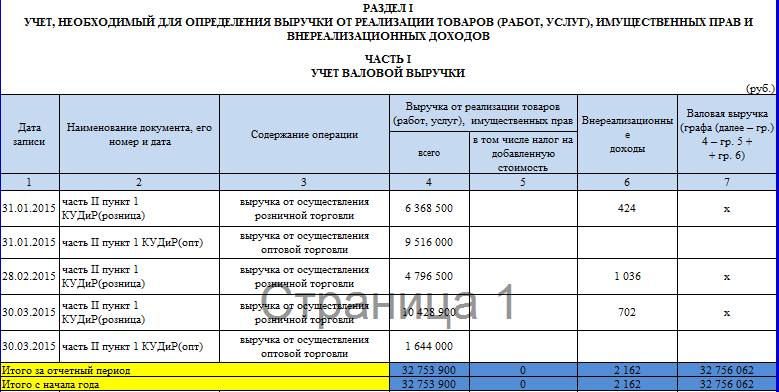

Согласно п. 2 ст. 54 НК РФ ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Такой порядок установлен приказом Минфина России N 86н, МНС РФ от 13.08.2002 N БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» (далее — Порядок учета).

Абзацем 2 п. 2 Порядка учета определено, что данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц (далее — НДФЛ), уплачиваемому ИП на основании главы 23 НК РФ.

В соответствии с ранее действовавшим п. 13 Порядка учета доходы и расходы должны были отражаться в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода.

В своем решении ВАС указал, что положениями НК РФ закреплено право предпринимателей уменьшать налогооблагаемый доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с его получением. Состав затрат при этом определяется в порядке, аналогичном установленному для исчисления налога на прибыль. Приведенная норма отсылает к положениям главы 25 «Налог на прибыль» НК РФ. Названная глава, устанавливая порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При этом выбор любого из них — это право организации при условии ее соответствия определенным требованиям. Таким образом, закрепление в п. 13 Порядка учета положения об обязательности применения ИП исключительно кассового метода учета доходов и расходов не соответствует п. 1 ст. 273 НК РФ.

В п. 14 Порядка учета указано, что в Книге учета (раздел I Книги учета) отражаются все доходы, полученные ИП от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством РФ налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Таким образом, в действующей редакции Порядка учета определение дохода кассовым методом установлено только для доходов от реализации имущества.

В то же время в соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода является день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды.

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Судебная практикаВ результате по данному вопросу существуют разные судебные решения. Так, в своем постановлении ФАС Западно-Сибирского округа от 15.07.2013 по делу N А46-28564/2012 отказал ИП в применении метода начисления для определения дохода (по аналогии со ст.

Суд, признавая позицию налогоплательщика неправомерной, исходя из совокупности нормативных положений ст.ст. 38, 41, 54, 210, 223, 224, 225, 227 НК РФ, а также Порядка учета, пришел к выводу, что полученная предпринимателями предварительная оплата подлежит учету по мере ее поступления на счета в банке или в кассу. Соответственно, предварительная оплата подлежит включению в налоговую базу для целей исчисления НДФЛ в том налоговом периоде, в котором она была фактически получена. В рассматриваемом случае, указывает суд, отсутствуют основания для применения позиции, изложенной в решении ВАС РФ от 08.10.2010 N ВАС-9939/10, поскольку предметом рассмотрения в деле N ВАС-9939/10 являлся порядок учета ИП расходов, а не определение даты получения дохода, которое прямо урегулировано налоговым законодательством (смотрите также постановления ФАС Северо-Западного округа от 06.05.

Также в своем письме от 16.07.2013 N 03-04-05/27723 Минфин России разъясняет, что порядок учета доходов и расходов ИП регулируется исключительно главой 23 НК РФ, посвященной НДФЛ.

В данной главе не используются такие понятия, как «кассовый» метод или метод «начисления».

В доход плательщика за соответствующий налоговый период включаются все доходы, дата получения которых приходится на него.

Указанная дата определяется следующим образом. Так, при получении денежных средств — как день выплаты, в том числе перечисления на счета плательщика в банках либо по его поручению на счета третьих лиц. При получении доходов в натуральной форме — как день их передачи.

ИП имеют право на профессиональный налоговый вычет в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Состав расходов, принимаемых к вычету, определяется в том же порядке, что и при налогообложении прибыли.

Иные методы учета доходов и расходов ИП для целей НДФЛ не предусмотрены (смотрите также письмо Минфина России от 31.10.2011 N 03-04-05/8-820).

Прямо противоположная точка зрения высказана в постановлении ФАС Центрального округа от 19.01.2012 по делу N А48-834/2011, где указано, что положения ст.ст. 271-272 НК РФ не предусматривают ограничений права налогоплательщиков — организаций и ИП по выбору порядка признания доходов и расходов, а также в постановлении ФАС Западно-Сибирского округа от 11.10.2011 N Ф04-5359/11 по делу N А46-2365/2011, где, в частности, указано, что ссылка Инспекции на положения ст. 223 НК РФ правомерно отклонена судами, поскольку указанные нормы не содержат правил о порядке определения дохода при исчислении НДФЛ именно от предпринимательской деятельности.

Следует отметить, что в письме ФНС России от 26.11.2013 N ГД-4-3/21097 определен приоритет актов ВАС РФ и Верховного Суда РФ над разъяснениями Минфина России и ФНС России по вопросам применения налогового законодательства, так что в споре с налоговой инспекцией можно апеллировать к постановлению Президиума ВАС РФ от 08.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Авансовые платежи по НДФЛ для ИП на ОСНО в 2022 году

⚡ Все статьи / ⚡ Всё о налогах

Ольга Тырина

Индивидуальные предприниматели, которые работают на общей системе налогообложения (ОСНО), уплачивают НДФЛ за себя — это 13 % или 15 % с доходов от бизнеса. В течение года нужно перечислять авансы, а по его окончании — итоговую сумму. Расскажем, как рассчитать авансовые платежи по НДФЛ и когда их платить.

В течение года нужно перечислять авансы, а по его окончании — итоговую сумму. Расскажем, как рассчитать авансовые платежи по НДФЛ и когда их платить.

Содержание

- Как рассчитывается НДФЛ для ИП на ОСНО

- Пример расчёта авансового платежа

- Сроки уплаты НДФЛ для ИП на ОСНО

- Отчётность по НДФЛ за 2022 год

Как рассчитывается НДФЛ для ИП на ОСНО

Авансы по НДФЛ платят три раза в год: по итогам первого квартала, полугодия и девяти месяцев. Суммы рассчитывают по формуле:

(Доходы − Вычеты) × Ставка

Теперь расскажем подробнее о каждой переменной.

Налогооблагаемые доходы

К налогооблагаемым доходам относят выручку от продажи товаров и услуг, полученные авансовые платежи и другие поступления, связанные с бизнесом. Список доходов, которые не облагаются НДФЛ, приведён в ст. 217 НК РФ.

Список доходов, которые не облагаются НДФЛ, приведён в ст. 217 НК РФ.

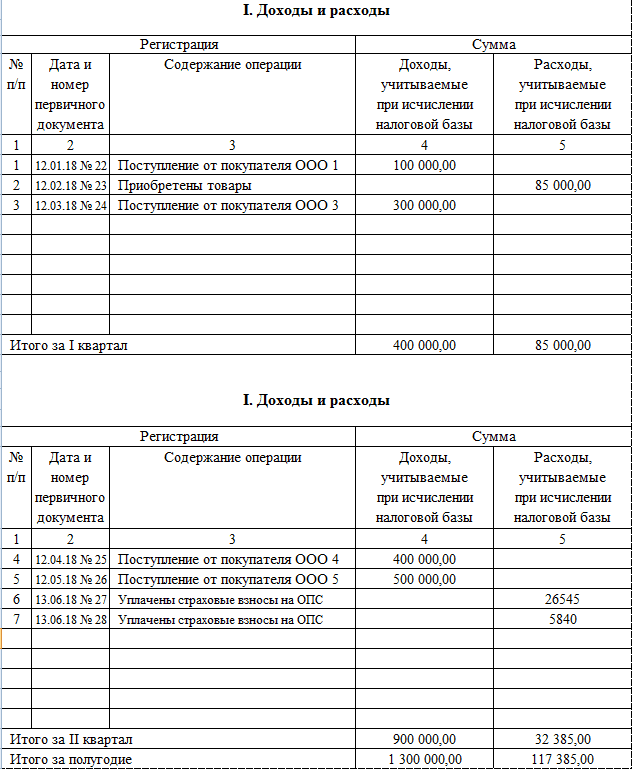

ИП на ОСНО заносит свои доходы и расходы в специальную книгу учёта и хранит подтверждающие их документы. Для расчёта НДФЛ нужны данные из раздела 1 книги учёта доходов и расходов, без сумм НДС.

Налоговые вычеты

Доходы ИП можно уменьшить на налоговые вычеты — суммы расходов без НДС, которые связаны с получением прибыли и подтверждены накладными, счетами-фактурами, актами, чеками и другими документами. Например, в вычет включают стоимость приобретённых материалов и оборудования, товаров для перепродажи, арендную плату, уплаченные страховые взносы за себя и работников, зарплату. Траты в личных целях сюда не относятся.

Налоговики проверяют расходы, за счёт которых ИП уменьшает платежи по НДФЛ, поэтому документы должны быть правильно оформлены — со всеми обязательными реквизитами и подписями.

Если вычеты оказались больше доходов или равны им, налога к уплате не будет. Разницу (убыток) на следующие периоды не переносят.

Если у ИП нет подтверждающих документов, он всё равно может воспользоваться профессиональным вычетом — в размере 20 % от доходов, полученных от предпринимательской деятельности. Такой вариант бывает выгоднее и в случае, когда подтверждённых расходов получилось меньше, чем 20 % от доходов.

Выбрать нужно что-то одно: вычет по документам или без них.

Например, доходы ИП на ОСНО — 750 000 ₽. Расходы — 96 000 ₽, документы по ним оформлены. Но, если предприниматель воспользуется вычетом в виде 20 % от 750 000 ₽, то сможет уменьшить доходы на 150 000 ₽. В этом случае подтверждающие документы не понадобятся, а налог к уплате будет меньше.

Кроме профессионального вычета ИП на ОСНО может использовать вычеты для физлица — стандартные, социальные, имущественные.

Ставка НДФЛ

Ставка зависит от налоговой базы — разницы между доходами с начала года и налоговым вычетом. Если она меньше или равна 5 млн ₽, налог считают по ставке 13 %.

Когда налоговая база превысит 5 млн ₽, НДФЛ рассчитывают как 650 000 ₽ плюс 15 % от суммы превышения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Пример расчёта авансового платежа

ИП занимается ремонтом квартир. С января по март он получил от заказчиков 450 000 ₽, а на стройматериалы, аренду офиса, зарплату и страховые взносы работникам потратил 280 000 ₽. На все расходы есть подтверждающие документы.

Авансовый платёж по НДФЛ за 1 квартал = (450 000 − 280 000) х 13 % = 22 100 ₽.

Доходы ИП с апреля по июнь — 750 000 ₽, а подтверждённые расходы — 366 000 ₽.

Налоговую базу считают нарастающим итогом с начала года — к суммам второго квартала прибавляют суммы за первый: (750 000 + 450 000) — (366 000 + 280 000) = 1 200 000 − 646 000 = 554 000 ₽.

Авансовый платёж за полугодие = 554 000 х 13 % = 72 020 ₽.

Из этой суммы нужно вычесть уже уплаченный аванс за первый квартал: 72 020 − 22 100 = 49 920 ₽.

Таким же образом рассчитывают НДФЛ за девять месяцев — к суммам третьего квартала прибавляют суммы за полугодие, а платёж делают с учётом уплаченных авансов за предыдущие периоды.

Сроки уплаты НДФЛ для ИП на ОСНО

В 2022 году перечислять авансы по НДФЛ нужно не позднее 25 апреля, 25 июля и 25 октября по итогам предыдущих периодов.

За неуплату авансовых платежей или опоздание не штрафуют, но налоговики насчитают пени со всех сумм, которые не были уплачены в срок.

Итоговый НДФЛ уплачивают до 15 июля года, следующего за отчётным. То есть за 2022 год — не позднее 15.07.2023.

Отчётность по НДФЛ за 2022 год

Декларацию по форме 3-НДФЛ сдают по итогам года в налоговую инспекцию по месту своего учёта. Отчитаться нужно даже когда ИП на ОСНО не получал доходов и налога к уплате нет.

Срок сдачи — не позднее 30 апреля следующего года. Если последний день совпал с выходным, нерабочим, праздничным днём, сдать форму 3-НДФЛ нужно в ближайший следующий за ним рабочий день.

С учётом переноса из-за выходных и праздника отчитаться за 2022 год нужно не позднее 2 мая 2023 года.

Статья актуальна на

Продолжайте читать

Все статьи

В каком регионе ИП может купить патент

Как заполнять платёжки по страховым взносам в налоговую в 2023 году

Как платить меньше налогов: миф оптимизации

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Определение, виды и способ учета расходов

Что такое расходы?

Расход – это стоимость операций, которые компания несет для получения дохода. Это просто определяется как стоимость, которую необходимо потратить на получение чего-либо. Как говорится в народной поговорке, «чтобы делать деньги, нужны деньги».

Это просто определяется как стоимость, которую необходимо потратить на получение чего-либо. Как говорится в народной поговорке, «чтобы делать деньги, нужны деньги».

Общие расходы включают платежи поставщикам, заработную плату сотрудников, аренду фабрик и амортизацию оборудования. Предприятиям разрешено списывать расходы, не облагаемые налогом, в своих декларациях о подоходном налоге, чтобы уменьшить свой налогооблагаемый доход и, следовательно, их налоговые обязательства; однако у Налоговой службы (IRS) есть строгие правила, согласно которым предприятиям разрешено указывать расходы в качестве вычета.

Ключевые выводы

- Расходы — это затраты на операции, которые компания несет для получения дохода.

- Предприятия могут списывать расходы, не облагаемые налогом, в своих декларациях о подоходном налоге при условии, что они соответствуют рекомендациям IRS.

- Бухгалтеры учитывают расходы одним из двух методов учета: кассовым методом или методом начисления.

- В бухгалтерском учете выделяют две основные категории коммерческих расходов: операционные расходы и внереализационные расходы.

- IRS рассматривает капитальные расходы иначе, чем большинство других коммерческих расходов.

Операционные расходы

Общие расходы

Одной из основных целей управленческих команд компании является максимизация прибыли. Это достигается за счет увеличения доходов при контроле расходов. Сокращение затрат может помочь компаниям заработать еще больше денег на продажах.

Однако слишком сильное сокращение расходов также может иметь негативные последствия. Например, меньшая плата за рекламу снижает затраты, но также снижает узнаваемость компании и ее способность обращаться к потенциальным клиентам.

Как учитываются расходы

Компании разбивают свои доходы и расходы в своих отчетах о прибылях и убытках. Бухгалтеры регистрируют расходы одним из двух методов учета: кассовым методом или методом начисления. При кассовом методе расходы учитываются в момент их оплаты. Напротив, при методе начисления расходы учитываются по мере их возникновения.

При кассовом методе расходы учитываются в момент их оплаты. Напротив, при методе начисления расходы учитываются по мере их возникновения.

Например, если владелец бизнеса нанимает чистильщика ковров для чистки ковров в офисе, компания, использующая кассовый метод, регистрирует расходы при оплате счета. При методе начисления бухгалтер регистрирует расходы на чистку ковров, когда компания получает услугу. Расходы, как правило, отражаются по методу начисления, чтобы обеспечить их соответствие доходам, отраженным в отчетных периодах.

Важно

Расходы используются для расчета чистой прибыли. Уравнение для расчета чистой прибыли – это выручка за вычетом расходов.

Виды коммерческих расходов

В бухгалтерском учете выделяют две основные категории хозяйственных расходов:

Операционные расходы

Операционные расходы — это расходы, связанные с основной деятельностью компании, такие как себестоимость проданных товаров, административные сборы, канцелярские товары, прямые затраты на оплату труда и арендную плату. Это расходы, связанные с обычной повседневной деятельностью.

Это расходы, связанные с обычной повседневной деятельностью.

Операционные расходы вычитаются из доходов, чтобы получить операционный доход; сумма прибыли, которую компания получает от своей непосредственной хозяйственной деятельности. Компании должны управлять своими операционными расходами, чтобы максимизировать прибыль; обычно это делается путем минимизации расходов; однако слишком сильное сокращение расходов может снизить производительность компании.

Внереализационные расходы

Внереализационные расходы не связаны напрямую с основной деятельностью компании. Общие примеры включают процентные платежи и другие расходы, связанные с заимствованием денег. Это расходы, которые происходят вне повседневной деятельности компании. Эти расходы могут возникнуть в результате реструктуризации, реорганизации, начисления процентов по долгу или устаревших запасов.

Внеоперационные расходы отделены от операционных расходов с точки зрения бухгалтерского учета, чтобы можно было определить, сколько компания зарабатывает на своей основной деятельности.

Особые соображения

Капитальные затраты

Капитальные затраты, обычно известные как CapEx, – это средства, используемые компанией для приобретения, модернизации и обслуживания физических активов, таких как имущество, здания, промышленные предприятия, технологии или оборудование.

IRS рассматривает капитальные расходы иначе, чем большинство других коммерческих расходов. В то время как большинство затрат на ведение бизнеса могут быть отнесены на расходы или списаны за счет доходов от бизнеса в том году, когда они были понесены, капитальные затраты должны капитализироваться или списываться постепенно с течением времени.

У IRS есть график, который диктует часть основного капитала, которую бизнес может списывать каждый год, пока не будут заявлены все расходы. Количество лет, в течение которых предприятие списывает капитальные затраты, зависит от типа актива.

Не все расходы могут быть вычтены

Согласно IRS, для вычета деловых расходов «должны быть как обычными, так и необходимыми». Обычный означает, что расход является обычным или приемлемым в данной отрасли, а необходимый означает, что расход полезен для получения дохода. Владельцам бизнеса не разрешается заявлять свои личные, некоммерческие расходы в качестве вычетов из бизнеса. Они также не могут требовать расходы на лоббирование, пени и штрафы.

Обычный означает, что расход является обычным или приемлемым в данной отрасли, а необходимый означает, что расход полезен для получения дохода. Владельцам бизнеса не разрешается заявлять свои личные, некоммерческие расходы в качестве вычетов из бизнеса. Они также не могут требовать расходы на лоббирование, пени и штрафы.

Инвесторы могут обратиться к Публикации 535 «Коммерческие расходы» на веб-сайте IRS для получения дополнительной информации.

Какие примеры расходов?

Примеры расходов включают арендную плату, коммунальные услуги, заработную плату, содержание, амортизацию, страхование и стоимость проданных товаров. Расходы обычно представляют собой регулярные платежи, необходимые для ведения бизнеса.

Какие существуют виды расходов?

Расходы можно разделить на несколько категорий. Расходы могут быть определены как фиксированные расходы, такие как арендная плата или ипотека; те, которые не меняются с изменением производства. Расходы также могут быть определены как переменные расходы; те, которые изменяются с изменением производства. К ним относятся коммунальные услуги и стоимость проданных товаров. Расходы также можно разделить на операционные и внереализационные. Первые являются расходами, непосредственно связанными с функционированием компании, а вторые связаны косвенно.

К ним относятся коммунальные услуги и стоимость проданных товаров. Расходы также можно разделить на операционные и внереализационные. Первые являются расходами, непосредственно связанными с функционированием компании, а вторые связаны косвенно.

Является ли заработная плата расходом?

Да, заработная плата считается расходом и отражается как таковая в отчете о прибылях и убытках компании.

Практический результат

Расходы — это затраты, которые предприятия несут в своей деятельности. Расходы включают заработную плату, оклады, техническое обслуживание, аренду и амортизацию. Расходы вычитаются из доходов, чтобы получить прибыль. Предприятиям разрешено вычитать определенные расходы из налогов, чтобы облегчить налоговое бремя и увеличить прибыль.

Кассовый метод и метод начисления

- Кассовый метод намного проще и понятнее, чем метод начисления.

- Предприятия несут доходы и расходы в разное время в зависимости от того, какой тип они используют.

- Учет по методу начисления требуется для многих предприятий.

- Эта статья предназначена для предпринимателей и специалистов, интересующихся бухгалтерским программным обеспечением и практиками.

Кассовый метод позволяет предприятиям регистрировать доходы и расходы только тогда, когда наличные деньги фактически получены или выплачены. Учет по методу начисления включает в себя отслеживание доходов и расходов по мере их возникновения (когда счет-фактура отправлен или получен), а не когда деньги фактически переходят из рук в руки. Кассовый учет намного проще, но начисление требуется для некоторых предприятий и предпочтительнее для других, чтобы использовать определенные налоговые стратегии.

Из-за различий между кассовым и методом начисления один метод может быть более подходящим для вашего бизнеса, чем другой. К счастью, большинство бухгалтерских программ позволяет легко отслеживать финансы вашего бизнеса как с помощью кассового метода, так и методом начисления. Имейте в виду, однако, что вы должны решить, какой метод вы хотите использовать, а затем быть последовательным при отслеживании своих доходов и расходов.

Имейте в виду, однако, что вы должны решить, какой метод вы хотите использовать, а затем быть последовательным при отслеживании своих доходов и расходов.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Key Takeaway

Предприятия, которые начинают использовать один метод учета и решают изменить его позже, могут сделать это, заполнив форму IRS 3115 и получив одобрение IRS на изменение своего метода учета (если они соответствуют требованиям).

Кассовый учет и учет по методу начисления

Кассовый учет и учет по методу начисления различаются по многим параметрам, но основное различие заключается в том, когда доходы и расходы фактически отражаются в бухгалтерских книгах предприятия. Предприятия, которые имеют право использовать кассовый учет, почти всегда предпочитают использовать этот метод, потому что он проще и понятнее.

Поскольку доходы и расходы регистрируются в разное время, если бизнес использует кассовый метод или метод начисления, это также влияет на то, когда предприятия несут налоговые обязательства (или выгоды) в результате этих операций.

Например, в то время как предприятия, использующие кассовый учет, несут налоговые обязательства, когда средства от продажи поступают на их счет, предприятия, использующие учет по методу начисления, облагаются налогом на продажи, осуществленные в данном году, независимо от того, были ли эти продажи оплачены.

Краткий обзор наличных и начислений

| Категория | Денежные средства | , когда начисляется |

|---|---|---|

| , когда транзакции | ||

| , когда зарегистрировано | ||

| , когда зарегистрировано | 3.||

| Возникновение налоговых обязательств | При получении дохода | При регистрации дохода |

| Простота использования | Очень просто и понятно | Более сложный и трудоемкий |

| Требуется для предприятий определенного размера | Нет | Да |

Плюсы и минусы кассового метода учета выручки

03

03 когда деньги фактически получены; аналогичным образом расходы отражаются в момент их оплаты. Кассовый учет не признает и не отслеживает дебиторскую или кредиторскую задолженность. По этой причине этот метод лучше всего подходит для малых предприятий, у которых нет запасов.

Кассовый учет не признает и не отслеживает дебиторскую или кредиторскую задолженность. По этой причине этот метод лучше всего подходит для малых предприятий, у которых нет запасов.

Pros

- Это позволяет вам видеть наличные в кассе. Кассовый учет позволяет легко увидеть, сколько денег на самом деле есть у вашего бизнеса в любой момент времени, и предоставляет моментальный снимок фактических остатков на счетах.

- Предлагает больший контроль над транзакциями. Это может привести к более надежному управлению денежными средствами и налоговым преимуществам.

- Легче отслеживать доходы и расходы. Просто отслеживайте, когда вы получаете деньги или когда они уходят с вашего счета. Вам не нужно отслеживать дебиторскую или кредиторскую задолженность (хотя вы все равно должны это делать).

- Меньший риск неуплаты налогов. Доход не облагается налогом до тех пор, пока он фактически не будет зачислен на ваш счет.

.png)

Минусы

- Не показывает обязательства предприятия. Учет по кассовому методу затрудняет просмотр обязательств вашего бизнеса, поскольку он не отражает будущую кредиторскую задолженность.

- Подходит не для всех предприятий. IRS не разрешает компаниям, которые осуществляют продажи в кредит или собрали 26 миллионов долларов валовой выручки за любой из последних трех лет, использовать кассовый учет.

- Трудно перейти на учет по методу начисления. Если вы начнете использовать кассовый учет, впоследствии будет сложно перейти на учет по методу начисления, что может привести к неправильному управлению финансами компании.

Плюсы и минусы учета по методу начисления

При методе учета по методу начисления доходы и расходы регистрируются в момент их начисления, а не тогда, когда деньги фактически поступают или расходуются. Метод начисления является более распространенным методом учета и является обязательным для корпораций, валовая выручка которых составляет 26 миллионов долларов США или более за любой из последних трех лет. Учет по методу начисления также требуется для предприятий, валовая выручка которых в среднем превышает 25 миллионов долларов за последние три года. [Читать статью по теме: Как подготовить отчет о прибылях и убытках ]

Ключевой вывод

Учет по методу начисления идеально подходит для крупных предприятий и предприятий, основанных на запасах, которые получают выгоду от амортизации и продаж в кредит.

Pros

- Это позволяет легко увидеть будущие доходы и расходы. В отличие от кассового учета, учет по методу начисления позволяет вам увидеть полную картину финансов вашего бизнеса. Это связано с тем, что вы отслеживаете дебиторскую и кредиторскую задолженность, а не только деньги, которые были депонированы или вычтены из ваших счетов.

- Он дает более точную картину, чем кассовый учет. Учет по методу начисления включает дебиторскую и кредиторскую задолженность, которые обеспечивают более полное представление о финансах предприятия.

- Позволяет сэкономить на налогах на амортизацию. Хотя предприятия, использующие учет по методу начисления, раньше несут налоговые обязательства по продажам, они также могут воспользоваться амортизацией (определенных активов) для экономии денег на налогах в долгосрочной перспективе.

Минусы

- Он имеет обширные правила и положения. Учет по методу начисления более сложен, чем учет по кассе, и существуют правила для определенных типов транзакций. Существуют даже правила о том, какие виды бизнеса должны использовать учет по методу начисления.

- Это требует больше работы, чем кассовый учет. Если ваша компания выиграет от учета по методу начисления (или вы обязаны его использовать), но у вас нет времени вести книги самостоятельно, вам, вероятно, придется нанять специального бухгалтера.

- Это не отражает фактически доступные деньги. Учет по методу начисления показывает сальдо счетов на основе транзакций, которые, возможно, еще не были оплачены, поэтому у вас может быть не так много наличных денег, как указано в ваших записях.

- Вам может потребоваться уплатить налоги с доходов, которые вы еще не получили. Продажи, совершенные вами в конце года, будут облагаться налогом в том году, когда была совершена продажа, даже если деньги за продажу не поступят в течение нескольких недель или месяцев.

Возьмем, к примеру, небольшой розничный бизнес, который за один месяц совершает следующие операции:

- Покупает инвентарь на 5000 долларов

- Платит 300 долларов за коммунальные услуги

- Получает счет на 500 долларов за содержание здания

- Получает 8000 долларов от продаж , бизнес имеет 2700 долларов прибыли за месяц. Это связано с тем, что расходы на техническое обслуживание в размере 500 долларов США и счет-фактура в размере 2000 долларов США не включены в бухгалтерский учет за месяц, поскольку средства не были потрачены или получены. С другой стороны, если бизнес использует метод начисления, его бухгалтерские книги будут отражать прибыль в размере 4200 долларов США за месяц, включая все доходы и расходы, зарегистрированные за это время. [Читать статью по теме: Как рассчитать размер прибыли ]

Как выбрать правильный метод для вашего бизнеса

Лучший метод учета для вашего бизнеса зависит от нескольких факторов. В целом, кассовый учет лучше всего подходит для малых предприятий и предприятий, которые не несут запасы как часть своей деятельности. В качестве альтернативы крупным предприятиям и предприятиям, работающим с запасами, следует выбрать учет по методу начисления. Малые предприятия, которые, как ожидается, будут расти, также могут захотеть начать с учета по методу начисления, чтобы быть готовыми к будущим потребностям в учете.

В зависимости от того, чем вы занимаетесь, сколько денег вы зарабатываете и каковы ваши продажи, у вас может не быть выбора. IRS требует, чтобы некоторые предприятия использовали учет по методу начисления.

Например, корпорации, кроме S-corp, должны использовать учет по методу начисления, если их валовая выручка за последние три года в среднем превышает 25 миллионов долларов.

Некоторым корпорациям и налоговым убежищам, в том числе тем, которые осуществляют продажи в кредит, также запрещено использовать кассовый учет.Если у вас есть возможность вести учет наличными или по методу начисления, большинство ведущих бухгалтерских программ позволяют легко выбрать ту, которую вы хотите использовать для своего бизнеса; некоторые даже дают рекомендации, чтобы определить, какой из них принесет вам больше пользы.

Лучшее программное обеспечение для бухгалтерского учета

Об авторе