Документальное оформление учета основных средств: Полная информация для работы бухгалтера

Документальное оформление учета основных средств \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Документальное оформление учета основных средств

Подборка наиболее важных документов по запросу Документальное оформление учета основных средств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Арбитражного суда Западно-Сибирского округа от 16. 12.2022 N Ф04-7360/2022 по делу N А81-7764/2020

12.2022 N Ф04-7360/2022 по делу N А81-7764/2020

Требование: О признании недействительным решения налогового органа в части.

Обстоятельства: Налоговый орган доначислил налог на имущество, пени и штраф ввиду занижения налогооблагаемой базы в связи с непереведением в состав основных средств объектов незавершенного строительства, применением налоговой льготы в отношении размещенного на производственных объектах оборудования.

Решение: Требование удовлетворено, поскольку спорные объекты в проверяемом периоде фактически не эксплуатировались обществом в производственной деятельности, их первоначальная стоимость не была сформирована, спорное оборудование является движимым имуществом и не может быть квалифицировано как часть недвижимого имущества.По смыслу статьи 374 НК РФ, пунктов 4, 5 ПБУ 6/01 включение имущества в состав основных средств и его формирование в качестве объекта обложения налогом на имущество определяется экономической сущностью объекта, его готовностью к эксплуатации. Лицо, которое получает прибыль от такого имущества, подлежит соответствующему налогообложению. Объект должен быть принят к бухгалтерскому учету в качестве основного средства и включаться в базу по налогу на имущество независимо от документального оформления факта ввода в эксплуатацию непосредственно после того, как он приведен в состояние, пригодное для использования, то есть налогоплательщиком произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации. Доведение объекта до состояния готовности к эксплуатации сопровождается увеличением его стоимости за счет выполнения работ, необходимых для эксплуатации объекта, формирующих его первоначальную стоимость, по которой объект принимается к учету в качестве основного средства.

Лицо, которое получает прибыль от такого имущества, подлежит соответствующему налогообложению. Объект должен быть принят к бухгалтерскому учету в качестве основного средства и включаться в базу по налогу на имущество независимо от документального оформления факта ввода в эксплуатацию непосредственно после того, как он приведен в состояние, пригодное для использования, то есть налогоплательщиком произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации. Доведение объекта до состояния готовности к эксплуатации сопровождается увеличением его стоимости за счет выполнения работ, необходимых для эксплуатации объекта, формирующих его первоначальную стоимость, по которой объект принимается к учету в качестве основного средства.

Определение Верховного Суда РФ от 06.03.2001 N КАС01-71

Как правильно указал суд первой инстанции, Министерством финансов РФ в пределах своей компетенции были приняты указанные выше оспариваемые правовые акты, касающиеся бухгалтерского учета основных средств организаций в зависимости от оформления права собственности на них (абз. 1 п. 41 Положения по ведению бухгалтерского учета), порядка учета объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию (абз. 2 п. 41 этого же Положения), порядка документального оформления принятия к бухгалтерскому учету объектов недвижимости в качестве основных средств (абз. 1 п. 40 Методических указаний по бухучету основных средств), порядка отнесения основных средств к объектам для начисления амортизации (п. 46 Методических указаний), а также основ формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды (п. 1.1 Положения по бухгалтерскому учету «Учет основных средств»).

1 п. 41 Положения по ведению бухгалтерского учета), порядка учета объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию (абз. 2 п. 41 этого же Положения), порядка документального оформления принятия к бухгалтерскому учету объектов недвижимости в качестве основных средств (абз. 1 п. 40 Методических указаний по бухучету основных средств), порядка отнесения основных средств к объектам для начисления амортизации (п. 46 Методических указаний), а также основ формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды (п. 1.1 Положения по бухгалтерскому учету «Учет основных средств»).

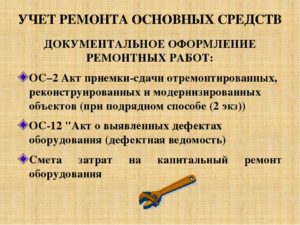

3. Документальное оформление и учет поступления и выбытия основных средств.

Поступление основных средств. Основные

средства в организацию поступают в

результате их приобретения, сооружения

и изготовления, внесения учредителями

в счет вклада в уставной капитал,

поступления по договору дарения,

безвозмездного поступления и др. поступлений. При оформлении поступления

основных средств составляется

унифицированные первичные документы,

утвержденные постановлением Госкомстата

РФ от 21.01.2003г. № 7:

поступлений. При оформлении поступления

основных средств составляется

унифицированные первичные документы,

утвержденные постановлением Госкомстата

РФ от 21.01.2003г. № 7:

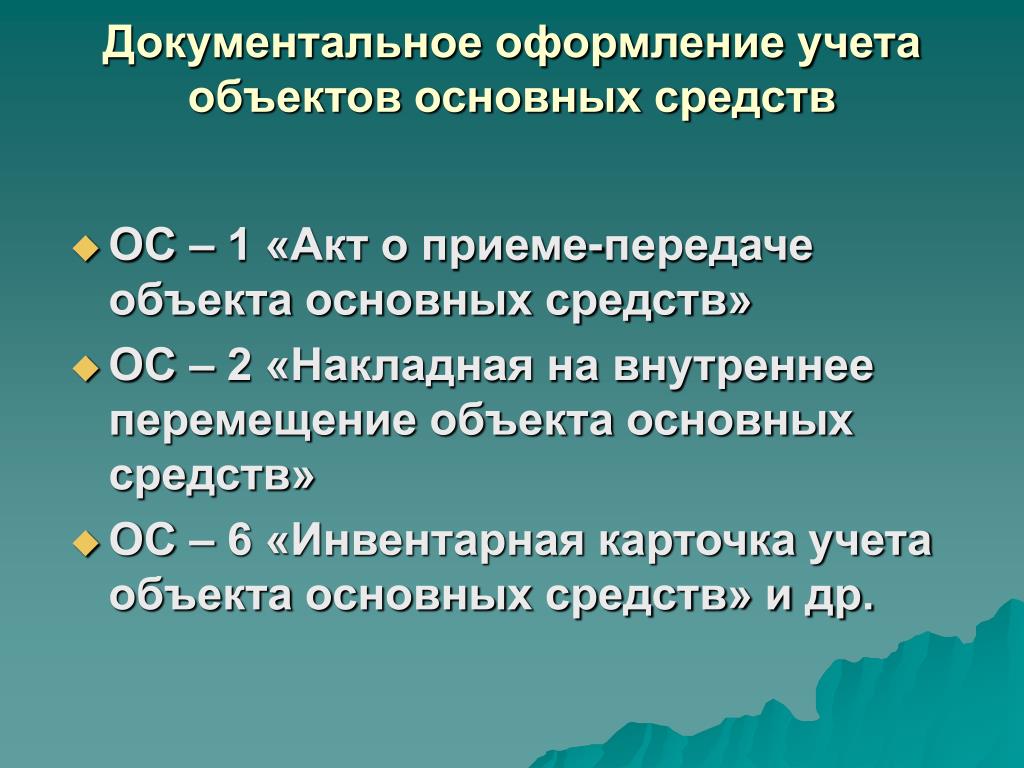

Акт приема-передачи объектов основных средств, кроме зданий и сооружений, форма № ОС— 1,

Акт приема-передачи зданий и сооружений, форма № ОС— 1а,

Акт приема-передачи групп объектов основных средств, кроме зданий и сооружений, форма № ОС— 1б.

Акт составляется на каждый объект основных средств (группу объектов), к нему прилагается вся техническая документация. На основании акта в бухгалтерии заполняются инвентарные карточки, которые являются регистрами аналитического учета основных средств:

1. Инвентарная карточка учета объектов основных средств, форма № ОС—6,

2. Инвентарная карточка учета групп

объектов основных средств, форма №

ОС—6а.

Инвентарная карточка открывается на

каждый инвентарный объект и каждому

инвентарному объекту присваивается

инвентарный номер. Инвентарный номер

не должен меняться в течение всего

периода эксплуатации, а инвентарный

номер списанных объектов не присваивают

другим объектам в течение 5 лет с даты

списания. В организации, где на балансе

числится небольшое количество

основных средств, допускается вести

инвентарную книгу (№ ОС—6б). Если учет

ведется на карточках, то они должны быть

сгруппированы в картотеку. Картотека

строиться согласно классификации

основных средств по амортизационным

группам в зависимости от срока эксплуатации

(Постановление Правительства РФ от

1.01.01г № 1). Картотека строиться по разделам

и местам эксплуатации объектов.

Перемещение объектов из одного

подразделения в другое в пределах

предприятия оформляется накладной (№

ОС-2). На ее основе делается запись в

инвентарной карточке и карточка из

картотеки перекладывается по месту

новой эксплуатации.

Основные средства учитываются на счете 01 «Основные средства», счет активный, инвентарный. При покупке основных средств все фактические затраты, связанные с их приобретением, первоначально учитываются на счете 08 «Вложения во внеоборотные активы».

1. Покупка основных средств:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»— акцептован счет поставщика за поставленные объекты основных средств;Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается НДС, выставленный поставщиком;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом сумма НДС, выставленный при покупке основных средств на момент ввода в эксплуатацию;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет» – оплачена задолженность поставщику;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета транспортной, экспедиторской, посреднической организаций, связанные с расходами по приобретению основных средств;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — отражается НДС, выставленный за услуги;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом сумма НДС, выставленная за услуги на момент ввода в эксплуатацию;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачены услуги;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 71 «Расчеты с подотчетными лицами» — списываются командировочные расходы, связанные с приобретением основных средств;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» — отражаются проценты по кредитам, начисленные до момента ввода амортизируемого объекта в эксплуатацию;Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные

активы» — приобретенные объекты основных

средств введены в эксплуатацию.

2. Затраты по приобретению оборудования, требующего монтажа, первоначально отражаются на счете 07 «Оборудование к установке».

Дебет 07 «Оборудование к установке»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — акцептован счет поставщика за оборудование, требующее монтажа;

Дебет 19 «Налог на добавленную стоимость»

Кредит 60 «Расчеты с поставщиками и подрядчиками»— отражается НДС, выставленный поставщиком;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость»— списывается в зачет на расчеты с бюджетом сумма НДС, выставленная при покупке оборудование, требующего монтажа;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет» – оплачена задолженность поставщику;

Дебет 07 «Оборудование к установке»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета транспортной, экспедиторской, посреднической организаций, связанные с расходами по приобретению оборудование, требующего монтажа;

Дебет 19 «Налог на добавленную стоимость»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — отражается НДС, выставленный за услуги;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость»— списывается в зачет на расчеты с бюджетом сумма НДС, выставленный за услуги;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачена задолженность по услугам;

Дебет 07 «Оборудование к установке»

Кредит 71 «Расчеты с подотчетными лицами» — списываются командировочные расходы, связанные с приобретением оборудования, требующего монтажа;

Дебет 07 «Оборудование к установке»

Кредит 66 «Расчеты по краткосрочным

кредитам и займам», 67 «Расчеты по

долгосрочным кредитам и займам» —

отражаются проценты по кредитам,

привлеченным на покупку оборудования,

требующего монтажа, до момента ввода

его в эксплуатацию.

При покупке оборудования, требующего монтажа, оформляется «Акт о приеме-поступлении оборудования», № ОС-14. При передаче приобретенного оборудования в монтаж оформляется «Акт о приеме-передаче оборудования в монтаж», № ОС-15 . При передаче оборудования в монтаж, в учете делаются записи:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 07 «Оборудование к установке» — передано в монтаж оборудование;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 10 «Материалы» — отпущены материалы (запчасти) необходимые для монтажа оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 70 «Расчеты с персоналом по оплате труда»— начислена зарплата работникам за монтаж оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 69 «Расчеты по социальному страхованию и обеспечению» – начислены страховые взносы от зарплаты работников, осуществляющих монтаж оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета подрядной организации за монтаж оборудования;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами

кредиторами» — отражается НДС,

выставленный по монтажу оборудованию.

3. Безвозмездное получение (по договору дарения) основных средств:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 98 «Доходы будущих периодов»- получено оборудование по договору дарения;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— акцептуются счета за доставку оборудования по договору дарения;

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— отражается НДС, выставленный при доставке;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачены доставка оборудования;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы»— введено в эксплуатацию безвозмездно полученное оборудование;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость

по приобретенным ценностям» — списывается

в зачет на расчеты с бюджетом сумма

НДС, выставленная за доставку.

По мере начисления износа стоимость безвозмездно полученного оборудования списывается в состав прочих доходов, в сумме равной сумме начисленной амортизации:

Дебет 98 «Доходы будущих периодов»

Кредит 91/1 «Прочие доходы»

4. Поступление основных средств в счет вклада в уставной капитал:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75/1 «Расчеты по вкладам в уставный (складочный) капитал» – отражается стоимость оборудования, поступившего в счет вклада в уставный капитал организации;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 70 «Расчеты с персоналом по оплате труда»,76 «Расчеты с разными дебиторами и кредиторами»,69 «Расчеты по социальному страхованию и обеспечению»,… – отражаются затраты, связанные с транспортировкой, установкой полученного оборудования;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные

активы»— введено в эксплуатацию

оборудование, поступившее в счет вклада

в уставный капитал.

5. Учет поступлений основных средств по договору мены:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»– отражается стоимость оборудования, поступившего по договору мены;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается НДС, предъявленный по оборудованию, поступившему по договору мены;

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90/1 «Выручка» – предъявлен счет на готовую продукцию, переданную по договору мены;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 62 «Расчеты с покупателями и заказчиками» — произведен зачет задолженности по договору мены;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы» — введено в эксплуатацию оборудование, поступившее по договору мены;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость

по приобретенным ценностям» — списывается

в зачет на расчеты с бюджетом НДС по

оборудованию, поступившего по договору

мены.

Учет переоценки объектов основных средств:

1. Если осуществляется дооценка:

Дебет 01 «Основные средства»

Кредит 83/1 «Прирост стоимости имущества от переоценки»– отражается дооценка первоначальной стоимости объектов основных средств;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 02 «Амортизация основных средств» — отражается дооценка суммы начисленной амортизации;

Дебет 01 «Основные средства»

Кредит 91/1 «Прочие доходы» — отражается сумма дооценки по объектам, ранее подвергшимся уценки;

Дебет 91/2 «Прочие расходы»

Кредит 02 «Амортизация основных средств» – отражается сумма дооценки амортизации по объектам, ранее подвергшимся уценки.

2. Если осуществляется уценка:

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» – отражается сумма уценки объектов основных средств;

Дебет 02 «Амортизация основных средств»

Кредит 91/1 «Прочие доходы» — отражается сумма уценки накопленной амортизации;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 01 «Основные средства» — отражается сумма уценки по объектам, ранее подвергшимся дооценки;

Дебет 02 «Амортизация основных средств»

Кредит 83/1 «Прирост стоимости имущества

от переоценки» – отражается сумма

уценки амортизации по объектам ранее,

подвергшимся дооценки.

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» — списывается сумма добавочного капитала, возникшая в результате дооценки объекта на момент его выбытия.

Выбытие основных средств. Объекты

основных средств выбывают из организации

в результате продажи, списания в случае

физического или морального износа, при

передаче в уставной капитал другой

организации, ликвидации при авариях,

стихийных бедствиях, при передаче по

договору мены, дарения, безвозмездной

передаче и т.д. Для определения

целесообразности и непригодности

объектов основных средств, невозможности

их восстановления, для оформления

документации на списание указанных

объектов приказом руководителя

организации создается комиссия. В

компетенцию комиссии входит: осмотр

объекта, установление виновных лиц,

определение использования отдельных

узлов, контроль за изъятием из списываемых

объектов драгоценных металлов, камней

и составление актов. Решение, принятое

комиссией, отражается в унифицированных

первичных документах:

Решение, принятое

комиссией, отражается в унифицированных

первичных документах:

1. Акт по списанию объекта основных средств (кроме автотранспортных средств), № ОС-4;

2. Акт по списанию автотранспортных средств, № ОС-4а;

3. Акт по списанию групп объектов основных средств (кроме автотранспортных средств), № ОС-4б.

По договору мены, безвозмездной передаче основных средств оформляется Акт (накладная) приемки-передачи основных средств (№ ОС-1, № ОС-1а, № Ос-1б).

Для учета выбывающих объектов основных средств используют счет 91 «Прочие доходы и расходы».

1. Продажа основных средств:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 91/1 «Прочие доходы» — предъявлен счет покупателю за реализованные основные средства;

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленного износа реализованных основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» — списывается остаточная стоимость реализованных основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 68 «Расчеты по налогам и сборам» — начислен НДС по реализованным основным средствам;

Дебет 91/9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки» — получена прибыль от реализации основных средств;

Дебет 99 «Прибыли и убытки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – получен убыток от реализации основных средств;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 91/9 «Сальдо прочих доходов и

расходов» – отражается убыток от

реализации основных средств, списываемый

за счет средств добавочного капитала,

возникшего в результате дооценки

объекта.

2. Ликвидация и списание основных средств:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленной амортизации по ликвидируемым объектам основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» — списывается остаточная стоимость ликвидируемых объектов основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»… – списываются затраты, связанные с демонтажем оборудования,

Дебет 23 «Вспомогательные производства»

Кредит 70 «Расчеты с персоналом по оплате

труда», 69 «Расчеты по социальному

страхованию и обеспечению», 60 «Расчеты

с поставщиками и подрядчиками», 76

«Расчеты с разными дебиторами и

кредиторами». .. – списываются затраты,

связанные с демонтажем оборудования

.. – списываются затраты,

связанные с демонтажем оборудования

Дебет 91/2 «Прочие расходы»

Кредит 23 «Вспомогательные производства» – списываются расходы по окончанию демонтажа,

Дебет 10 «Материалы»

Кредит 91/1 «Прочие доходы» — оприходованы запасные части, узлы, пригодные для дальнейшего использования после списания объекта.

Дебет 91/9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки» – прибыль от ликвидации объекта;

Дебет 99 «Прибыли и убытки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – убыток от ликвидации объекта;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – убыток от ликвидации объекта, ранее подвергшегося дооценки.

3. Безвозмездная передача (по договору дарения) основных средств:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленной амортизации по безвозмездно передаваемому объекту основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства»— списывается остаточная стоимость безвозмездно передаваемого объекта основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 68 «Расчеты по налогам и сборам»– начислен НДС от стоимости безвозмездно переданных объектов,

Дебет 99 «Прибыли и убытки» (83/1 «Прирост стоимости имущества от переоценки»)

Кредит 91/9 «Сальдо прочих доходов и

расходов»– убыток от безвозмездной

передачи объекта.

4. Взносы в уставный капитал других предприятий:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается накопленная амортизация по основным средствам, передаваемым в счет вклада в уставный капитал другой организации;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 01 «Основные средства» — списывается остаточная стоимость объекта основных средств, передаваемым в счет вклада в уставный капитал другой организации;

Дебет 58 «Финансовые вложения»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»– отражается сумма вклада, внесенного основными средствами, в уставной капитал другой организации;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 68 «Расчеты по налогам и сборам» – восстановленный ранее принятый к зачету НДС пропорционально сумме остаточной стоимости,

Дебет 58 «Финансовые вложения» (91/2 «Прочие расходы»)

Кредит 19 «Налог на добавленную стоимость

по приобретенным ценностям»– списывается

восстановленный НДС.

Дебет 91/2 «Прочие расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— отражается разница между остаточной стоимостью передаваемых основных средств и стоимостью, согласно учредительным документам, если остаточная стоимость больше.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91/1 «Прочие доходы» — отражается разница между остаточной и согласованной стоимостью основных средств, если остаточная стоимость передаваемых основных средств меньше, чем стоимость, зафиксированная в учредительном договоре.

Что такое реестр основных средств? | Программное обеспечение MRI

Реестр основных средств представляет собой подробный список всех основных средств, принадлежащих предприятию. Его основная цель состоит в том, чтобы позволить организации точно регистрировать и хранить как финансовую, так и нефинансовую информацию, относящуюся к каждому активу, а также легко идентифицировать и проверять актив, когда это необходимо.

Информация о запросе программного обеспечения для основных средств

Элементы и информация, зарегистрированные в реестре основных средств

Основные средства представляют собой долгосрочные инвестиции, которые обеспечивают ценность для бизнеса и амортизируются в течение нескольких лет. Организации имеют возможность фиксировать как можно меньше или как можно больше деталей, необходимых для каждого актива. Хранение подробной информации об активах и финансовой истории предоставляет ценные данные для принятия более обоснованных решений.

Типичная информация, фиксируемая в реестре основных средств, включает уникальный код идентификатора, имя актива, описание, даты покупки и оприходования, стоимость покупки, отдел, центр затрат, остаточную стоимость и срок службы актива, а также правило амортизации.

Примеры основных средств

ИТ-оборудование, такое как компьютеры, ноутбуки, принтеры и серверы

Мебель и фурнитура

Основные средства (СИЗ)

Офисное оборудование, такое как копировальные аппараты, сканеры и телефоны

Земля и поместье

Автопарк, т.

е. автомобили и микроавтобусы

е. автомобили и микроавтобусыПреимущества создания и ведения реестра основных средств

Предоставляет полную информацию о состоянии, истории и местоположении активов для целей аудита.

Помогает в соблюдении законодательных требований, таких как МСФО, GAAP и SOX.

Обеспечивает отражение в балансе точной стоимости основных средств.

Предоставляет точную ссылку для обеспечения надлежащего уровня страхования, что, в свою очередь, позволяет избежать переплаты страховых взносов.

Позволяет быстро и легко провести аудит и проверку активов.

Упрощает процессы на конец месяца и года, когда данные активов актуальны.

Улучшает использование активов в бизнесе и предотвращает дублирование покупок активов.

Ресурсы

Электронная книга

5 распространенных ошибок управления основными средствами

Электронная книгаЭлектронная книга

Преодоление препятствий при управлении основными средствами

Электронная книга 9 0076Let’s Connect

Узнайте больше о том, как наше программное обеспечение для управления основными средствами может помочь вам соблюдать последние правила корпоративного управления.

Запрос информации

Заказать демонстрацию

Имя

Фамилия

Компания

Должность

Адрес электронной почты

Телефон

Страна

Сказать нам о ваших требованиях

Условия использованияНажимая кнопку «Отправить», вы соглашаетесь с нашими условиями и согласием на то, чтобы MRI Software связалась с вами по поводу наших продуктов или услуг. Вы можете отказаться в любое время. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности для получения дополнительной информации о том, как программное обеспечение MRI обрабатывает вашу личную информацию.

Как создать и вести высокоточный реестр активов

28 октября 2022

Вы не можете создать ничего ценного, не владея активами. Каждой организации для ведения бизнеса нужны определенные машины, инструменты, транспортные средства или ИТ-оборудование. Тем не менее, энергетические активы имеют свою цену.

Управление финансами, правила техники безопасности и охраны труда, бухгалтерский учет и соблюдение налоговых требований — вот лишь некоторые из многих причин, по которым вам следует внимательно следить за текущим состоянием ваших ценных активов. Для этого вам необходимо иметь актуальный реестр основных средств .

Для этого вам необходимо иметь актуальный реестр основных средств .

В этом посте мы обсудим все, что вам нужно знать для создания и ведения высокоточного реестра активов.

Что такое реестр активов?

В школах и офисах у вас есть журналы посещаемости, в которых отслеживаются люди, присутствующие в помещении в определенные дни. Общественные сайты, такие как музеи или отели, используют регистры посетителей или бортовые журналы, чтобы делать то же самое.

Реестр активов выполняет очень похожую функцию — отслеживает все жизненно важные активы, принадлежащие бизнесу. По сути, это список активов, который включает имена активов, описания, местоположения, стоимость покупки, текущую оценочную стоимость и множество других полей, которые мы обсудим позже в этой статье.

БЕСПЛАТНЫЕ РЕСУРСЫ ДЛЯ ПРОФЕССИОНАЛОВ И СТУДЕНТОВ

Вы сможете отслеживать свои активы:

Местоположение

Состояние

Жизненный цикл

Преимущества высокоточных данных об активах

Предприятиям, особенно в промышленном секторе, приходится ежегодно выделять приличную часть своего капитала на приобретение, техническое обслуживание и ремонт активов.

Учитывая значительные финансовые последствия, внимательное наблюдение за своими активами окупается несколькими способами:

- Бухгалтерский учет: Поскольку на активах так много денег, предприятия должны внимательно следить за их возрастом и текущей стоимостью. Амортизация является жизненно важным инструментом, позволяющим возмещать часть общей стоимости приобретения актива в течение срока его службы. Это также имеет значение для вашей прибыли.

- Техническое обслуживание: Физические активы со временем изнашиваются при постоянном использовании. Правильное планирование технического обслуживания необходимо для предотвращения катастрофических поломок и продления срока службы актива. Точный реестр активов поможет вам спланировать и выполнить необходимые работы по техническому обслуживанию.

- Предотвращение кражи/мошенничества: Отсутствие отслеживания активов может привести к краже или неправильному управлению ценными активами.

Обновленный реестр активов действует как сдерживающий фактор и инструмент раннего обнаружения любого вида теневой деятельности.

Обновленный реестр активов действует как сдерживающий фактор и инструмент раннего обнаружения любого вида теневой деятельности. - Соответствие: Тяжелая техника и транспортные средства часто имеют строгие правила надзора и технического обслуживания. Реестры активов помогают вашей организации соответствовать требованиям, поскольку они предоставляют доказательства того, что вы следуете рекомендуемым методам.

- Получение дохода: Полная прозрачность позволяет более эффективно развертывать бизнес-активы, избегать неполного использования и планировать отказоустойчивость и резервирование. Это может увеличить доходы за счет сокращения отходов и затрат на ремонт, а также за счет повышения общей производительности.

Кто создает и ведет реестры активов компании?

На малых предприятиях владелец или владелец — это тот, кто подготавливает и ведет реестр активов. В более сложных организациях ответственность ложится либо на финансового/бухгалтерского менеджера, либо на директора. Обычно они делегируют эту задачу своим подчиненным.

Обычно они делегируют эту задачу своим подчиненным.

В зависимости от отслеживаемого актива фактическая обязанность по обновлению данных будет возложена на назначенное лицо или группу. Например, инспектор по техническому обслуживанию часто является лицом, ответственным за обновление данных по техническому обслуживанию в реестре для всех активов, находящихся под его непосредственным наблюдением.

Существует два основных типа реестров активов

Активы можно разделить на различные категории, такие как основные средства, текущие активы, материальные и нематериальные активы и т. д. Точно так же реестры активов также бывают разных видов в зависимости от таких факторов, как размер бизнес или тип отслеживаемого актива.

Малые предприятия с меньшим количеством активов будут иметь один главный реестр для всех активов. С другой стороны, крупные корпорации будут иметь более сложные и диверсифицированные реестры.

Наиболее распространенная классификация основана на типе отслеживаемых активов — фиксированных или цифровых.

Реестры основных средств

Земля, имущество, машины, транспортные средства, офисное оборудование, инструменты и мебель — это лишь некоторые примеры основных средств. Информация об активах из этих материальных активов записывается в реестр основных средств, наиболее распространенный тип реестра активов.

В последние годы многие предприятия вложили значительные средства в ИТ и сетевое оборудование. Таким организациям может быть полезно иметь отдельный реестр ИТ-активов. В фирмах, где ИТ играет более второстепенную роль, компьютеры и другое сетевое оборудование просто добавляются в реестр основных средств.

Реестры цифровых активов

Никто не застрахован от неуклонного движения цифровой трансформации — даже промышленные предприятия. Спрос на цифровые активы, такие как обучающие видеоролики, чертежи, журналы обслуживания, руководства OEM и программное обеспечение, резко возрос после COVID.

Как следует из их названия, реестры цифровых активов отслеживают портфель цифровых активов фирмы. Как фиксированные, так и цифровые регистры отслеживают такие основные сведения, как имя, описание, серийные номера и местонахождение актива. Однако есть некоторые исключения, и мы расскажем о них в следующем разделе.

Как фиксированные, так и цифровые регистры отслеживают такие основные сведения, как имя, описание, серийные номера и местонахождение актива. Однако есть некоторые исключения, и мы расскажем о них в следующем разделе.

Вещи, которые необходимо включить в реестр основных средств

Реестр основных средств — это очень универсальная база данных документов, используемая для хранения разнообразных наборов данных. Вот краткий обзор часто сохраняемых переменных:

- Название и описание актива: Компании часто используют кодовые имена вместо полных названий активов. Сопровождение этого кратким описанием актива упрощает идентификацию и обновление правильных полей.

- Дата приобретения: Это либо дата покупки, либо дата его создания (в случае, если актив был построен/собран/построен собственными силами).

- Стоимость приобретения: Описывает, сколько денег вы потратили на приобретение актива или его создание с использованием различных ресурсов и сырья.

- Текущее местонахождение: Недвижимые активы, такие как мебель, настольные компьютеры или станки с ЧПУ, легко отследить, поскольку они редко меняют местоположение. Для высокомобильного оборудования, такого как транспортные средства и инструменты, вы захотите применить какую-либо версию отслеживания активов, чтобы поддерживать эту переменную в актуальном состоянии.

- Статус владения: Содержит имя физического или юридического лица, на имя которого был приобретен актив. Если актив сдан в аренду, это также должно быть упомянуто здесь вместе с первоначальным владельцем.

- Авторизованные пользователи: Список лиц, имеющих официальный доступ к конкретному активу, и лиц, ответственных за его управление.

- Штрих-код: Если ваша компания использует какую-либо технологию сканирования для отслеживания активов, соответствующий штрих-код, связанный с активом, должен отображаться в реестре.

- Страхование: Включает подробную информацию о страховом покрытии актива, включая тип покрываемых рисков и срок действия полиса.

- Гарантия: Указывает срок действия гарантии производителя оборудования (OEM) с любой дополнительной информацией о праве на возврат или обмен.

- Техническое обслуживание: Сюда может входить многое, от текущего графика технического обслуживания до истории капитального ремонта и сведений о техниках, выполнявших указанные действия на объекте.

- Текущая стоимость: Указывает оценочную стоимость актива в его текущем состоянии.

- Амортизация: Определяет модель амортизации оборудования, используемую при учете убытков компании по активу за годы эксплуатации.

- Дата/стоимость утилизации: Ожидаемый год окончания срока эксплуатации актива. Вы также можете указать ожидаемую стоимость перепродажи/восстановления актива на эту дату.

Вы также можете включить большинство этих точек данных в свои реестры цифровых активов. Исключения составляют информация о гарантии и техническом обслуживании, поскольку они не относятся к цифровым предметам.

Вместо этого вы можете включить такие сведения, как статус авторских прав, формат данных и любые факторы риска, которые могут повлиять на стоимость актива.

Конечно, окончательный список включенных переменных будет зависеть от ваших внутренних потребностей, а также от нормативных требований, которым вы должны соответствовать.

Пара быстрых примеров реестров основных средств

Если вы никогда не видели реестр основных средств, вот два быстрых примера. Первый представляет собой электронную таблицу Excel, а второй построен с использованием специального программного обеспечения для управления основными средствами, которое также помогает использовать различные методы амортизации.

Пример шаблона реестра основных средств в Excel. Источник: Excel Skills

Пример реестра основных средств из специализированного ПО. Источник: MoneySoft

Как создать реестр активов

Хотя создание реестра активов с нуля может быть утомительным, это довольно простой процесс.

Ниже приведены шаги, которые необходимо предпринять, а также некоторые важные соображения, на которые следует обратить внимание.

1) Выберите политику капитализации активов

При создании реестра активов первый вопрос, который вам нужно будет решить, это: Каков минимальный порог стоимости для включения актива в реестр?

Малые предприятия сохранят его на уровне 500 долларов США , а это означает, что все активы со стоимостью покупки выше этого числа должны быть добавлены в их реестр активов.

Организации корпоративного уровня, использующие более дорогое оборудование, часто придерживаются гораздо более высокой политики капитализации, от 5000 долларов .

2) Оцените нормативные/нормативные требования и определите переменные, которые вы хотите отслеживать

Отслеживание активов имеет большое значение для ваших процессов бухгалтерского учета и аудита. В зависимости от типа используемого оборудования и отрасли, в которой вы работаете, у вас будут разные обязанности по соблюдению требований и отчетности. Например, транспортные средства и тяжелое оборудование требуют строгого графика технического обслуживания и испытаний по соображениям безопасности.

Например, транспортные средства и тяжелое оборудование требуют строгого графика технического обслуживания и испытаний по соображениям безопасности.

Эти факторы будут влиять на окончательный список точек данных, которые вы хотите включить в реестр активов.

3) Выберите программное обеспечение для отслеживания активов

Небольшие группы могут получить отслеживание активов с помощью устаревших электронных таблиц Excel. Однако после определенного момента этот метод приносит больше вреда, чем пользы. Это отнимает слишком много времени и сил, с высоким риском ошибок.

К счастью для вас, на рынке существует множество систем управления активами, которые вы можете использовать для создания и ведения реестра активов. Промышленные предприятия часто делают это, используя свое программное обеспечение CMMS или EAM.

4) Проведите тщательный аудит инвентаризации ваших активов

Это может занять очень много времени и ресурсов. Тем не менее, здесь не место оправдываться и срезать углы. Тщательная работа здесь необходима для долгосрочной точности и надежности ваших усилий по отслеживанию активов; и контрольный журнал поможет сократить время на будущие усилия.

Тщательная работа здесь необходима для долгосрочной точности и надежности ваших усилий по отслеживанию активов; и контрольный журнал поможет сократить время на будущие усилия.

Проведите физический осмотр ваших объектов и подведите итоги имеющихся активов. Не забудьте собрать все возможные наборы данных, которые соответствуют вашим нормативным/нормативным требованиям, рассмотренным на втором этапе.

Пока вы этим занимаетесь, вы также можете сгенерировать, распечатать и вставить QR-коды в свои активы, чтобы ускорить аудит активов в будущем. Если вы используете Limble CMMS, люди могут использовать эти штрих-коды для быстрой отправки рабочих запросов, а технические специалисты могут использовать их для быстрой идентификации актива и получения информации о нем из базы данных CMMS.

Вот 1-минутное видео, демонстрирующее, насколько просто генерировать и печатать QR-коды активов в Limble.

5) Создать главный регистр

Введите и сопоставьте данные, собранные на этапе аудита, в выбранное вами программное решение. Теперь вы можете создать главный реестр для всех активов, подпадающих под действие вашей политики капитализации.

Если ваш бизнес большой и сложный, вы можете захотеть создать отдельные реестры для отдельных подразделений/отделов или различных классов активов, таких как недвижимость, основные средства, ИТ/цифровые активы и т. д.

6) Мониторинг активов и регулярное обновление ваш регистр

Ваша работа не заканчивается созданием реестра. Если он не актуален, данные внутри него бесполезны, особенно для принятия решений.

Для преимущественно неподвижных основных средств, таких как машины и оборудование, ежегодные аудиты должны работать нормально. С другой стороны, для дорогостоящего оборудования и транспортных средств с более высокой мобильностью/износом вы можете инвестировать в датчики и системы слежения для постоянной круглосуточной видимости.

Передовой опыт обеспечения точности реестра активов

Со всем остальным, чем должен заниматься бизнес, отслеживание ваших активов редко является приоритетом. При отсутствии надлежащих мер безопасности нередки случаи, когда важные активы теряются, не говоря уже о постоянном обновлении базы данных активов.

Вот несколько рекомендаций, которые помогут вам вести очень точный реестр активов.

Создание СОП для отслеживания реестра

Ведение реестра активов — непрерывный процесс, в котором участвуют многие лица и отделы организации. Все, кто отвечает за ведение реестра активов, должны следовать одним и тем же стандартным операционным процедурам (СОП).

Каждый сотрудник должен быть осведомлен о процедурах обновления переменных, таких как местоположение актива, статус актива или статус обслуживания. Независимо от того, должны ли они обновлять информацию самостоятельно или связываться с назначенным руководителем, все отделы организации должны выполнять одни и те же действия.

Отслеживание только действительно релевантных данных

Сбор и управление данными — это трудоемкий процесс. Просто потому, что вы можете собирать десятки различных точек данных и показателей активов не означает, что вы должны включить их в свой реестр активов.

Умеренность важна. Отслеживайте только те точки данных, которые имеют смысл с точки зрения технического обслуживания, учета и соответствия требованиям.

Создайте иерархию активов

Вместо случайного перечисления всех активов попробуйте создать формальную иерархию активов на основе их приоритета и роли в вашей организации.

Некоторые активы неактивны/периферийны и не требуют постоянного контроля. За другими, как правило, с высокими нормами амортизации и эксплуатационными расходами следует более внимательно следить.

Иерархия облегчит вашим командам поиск и обновление данных активов.

Limble CMMS имеет интерфейс перетаскивания, который вы можете использовать для организации активов в вашей базе данных. Если вы управляете большим предприятием или управляете несколькими офисами, вам понравится эта функция.

Если вы управляете большим предприятием или управляете несколькими офисами, вам понравится эта функция.

Установите соглашение по маркировке

При наличии сложной иерархии активов с различными подкатегориями имеет смысл создать специальную систему маркировки для ваших активов. Создайте интуитивно понятную систему маркировки, включающую коды и цифры, и убедитесь, что весь соответствующий персонал понимает, как ее использовать.

Используйте Limble в качестве программного обеспечения для регистрации активов

Реестр активов — это жизненно важная база данных, которая способствует правильному управлению финансами, помогает сократить ненужные расходы, увеличить срок службы ваших активов и помочь вам решить различные вопросы, связанные с соблюдением нормативных требований и налогами.

Существует глубокая связь между точными данными об активах и эффективным обслуживанием.

Лучший способ отслеживать все данные об обслуживании и активах — внедрить цифровую централизованную платформу обслуживания, такую как Limble CMMS.

Об авторе