Документы по бухгалтерскому учету: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Документы для бухгалтеров \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Федеральные законы и кодексы Российской Федерации (РФ): полный текст документов

- Документы для бухгалтеров

В разделе представлены документы, полезные бухгалтерам. Различные положения Банка России, постановления Правительства РФ и Госкомстата, Правления ПФ РФ, приказы Минфина РФ и многие другие. По статистике документы, представленные здесь, являются одними из самых запрашиваемых среди бухгалтеров. Со всеми редакциями представленных документов можно ознакомиться в некоммерческой интернет-версии системы КонсультантПлюс.

Инструкция Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления»

Инструкция Банка России от 28.

06.2017 N 180-И «Об обязательных нормативах банков» Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

«Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

«Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности»

«Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

Положение Банка России «О правилах осуществления перевода денежных средств»

Постановление Госкомстата РФ «Альбом унифицированных форм первичной учетной документации по учету торговых операций»

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте»

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

«ОК 034-2014 (КПЕС 2008).

Общероссийский классификатор продукции по видам экономической деятельности» «ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов»

«ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности»

Постановление Минтруда РФ «Квалификационный справочник должностей руководителей, специалистов и других служащих»

Постановление Минтруда РФ «Об утверждении Инструкции по заполнению трудовых книжек»

Постановление Правительства РФ «Об особенностях направления работников в служебные командировки»

Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы»

Приказ ФНС России «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»

Постановление Правительства РФ «О трудовых книжках» (вместе с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей»)

Постановление Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Постановление Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы»

Приказ ФСС РФ «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»

Приказ Минздравсоцразвития РФ «Об утверждении Порядка выдачи листков нетрудоспособности»

Приказ Минздравсоцразвития РФ «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения»

Приказ Минздравсоцразвития РФ «Об утверждении формы бланка листка нетрудоспособности»

Постановление Правления ПФ РФ «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения» (вместе с «Порядком заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)»

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций»

Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету основных средств»

Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″

Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″

Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02″

Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения»

Приказ Минэкономразвития РФ «Об утверждении номенклатуры товаров, работ, услуг для нужд заказчиков»

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»

Приказ ФНС России «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц»

Указание Банка России «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»

Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

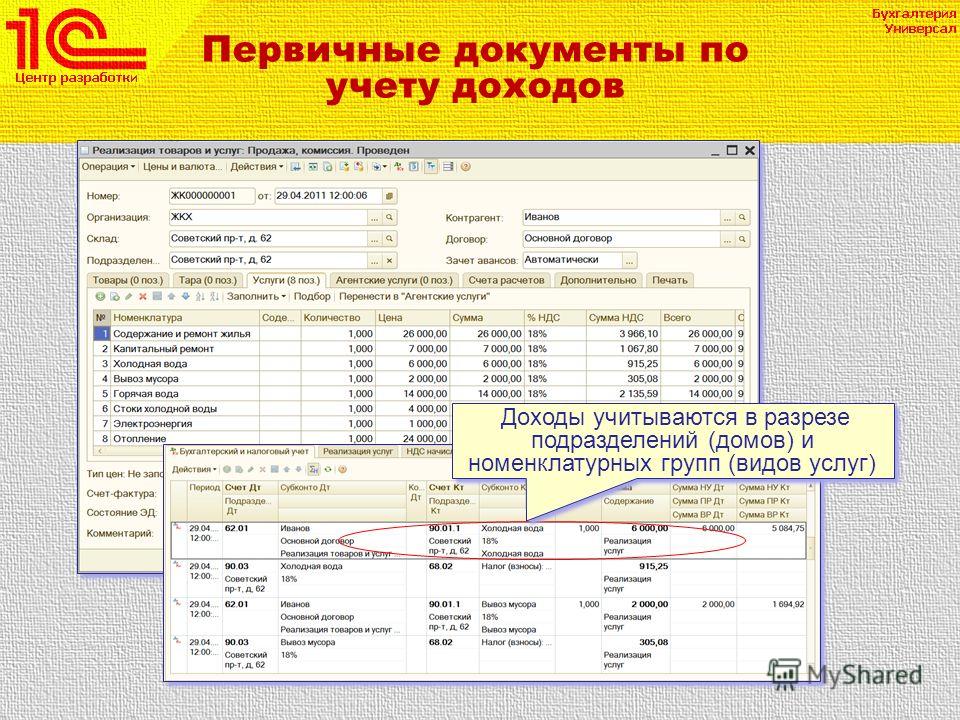

Виды бухгалтерских документов и их назначение

Содержание

- 1 Понятие «Бухгалтерский документ», сущность и назначение.

- 2 Виды документов, используемых в бухгалтерском учете.

- 2.1 По назначению

- 2.2 По времени составления

- 2.3 По объему информации

- 2.4 По месту составления

- 2.5 По структуре

- 3 Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

- 4 Документооборот на предприятии и его основы.

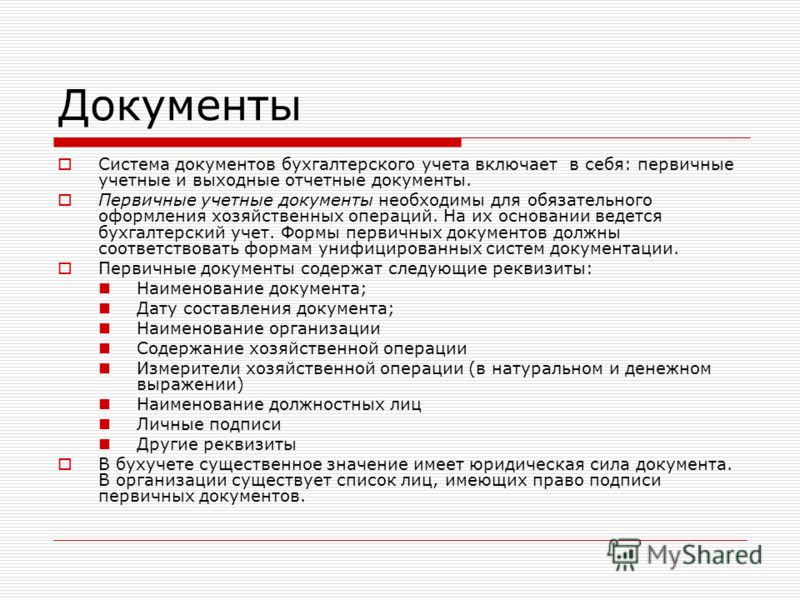

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Бухгалтерский документ – это оформленное в письменном виде подтверждение самого факта совершения хозяйственной операции, либо доказательство о получении разрешения на осуществление данной операции.

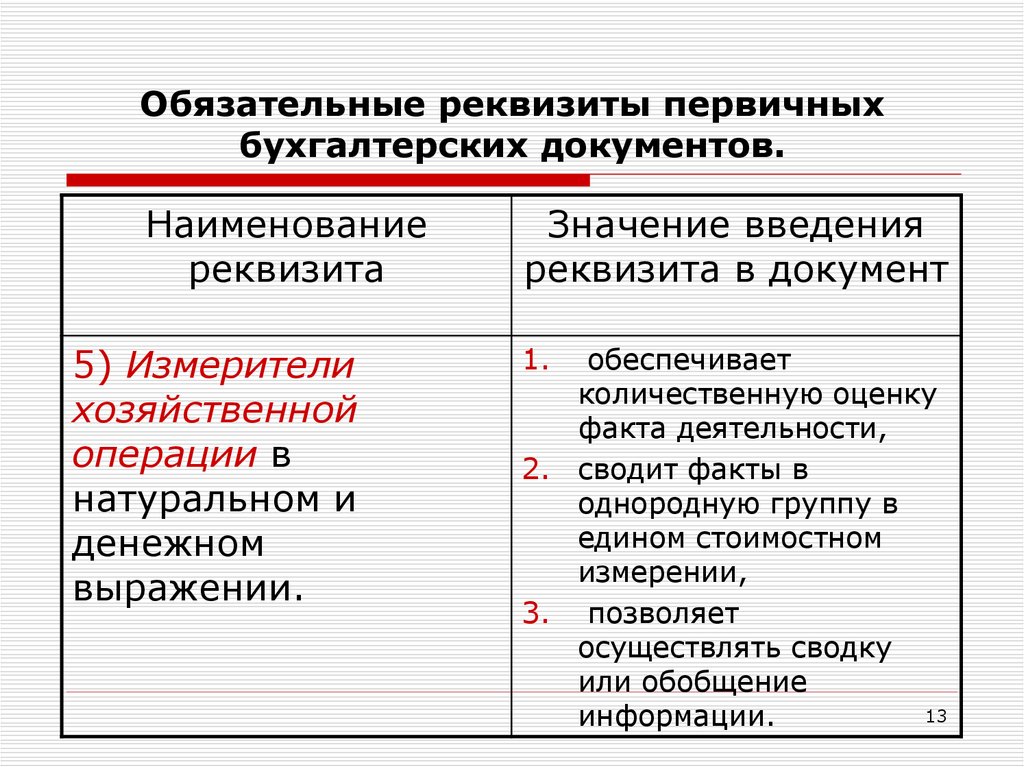

Бухгалтерские документы, используемые в учете, различны по своей природе, при этом каждый документ включает в себя ряд показателей. Подобные показатели, содержащие в себе сведения о хозяйственной операции, называются реквизитами. Все реквизиты классифицируются как:

- постоянные и переменные;

- обязательные и дополнительные.

Постоянные и переменные реквизиты отличаются друг от друга тем, что постоянные реквизиты применяются в одной организации длительный период времени (название организации, ее юридический адрес, реквизиты банка и т.д.). Переменные реквизиты определяются сущностью хозяйственной операции (кол-во поступивших материалов в накладной, наименование отпущенной в производство продукции и т.д.).

Обязательные реквизиты должны содержаться в каждом бухгалтерском документе (название документа – ПКО, РКО, накладная; содержание операции; подписи; дата, номер документа; наименование предприятия и т.

Руководящий состав организации утверждает приказом перечень лиц, наделенных правом подписи первичных документов. Денежные, а также расчетные документы подлежат обязательному подписанию директором и главным бухгалтером.

Дополнительные реквизиты зависят от содержания хозяйственной операции и назначения документа (номер телефона, основание для совершения операции, ФИО исполнителя, отметка о получении и т.д.).

Системное расположение реквизитов в бухгалтерском документе является структурой документа. Структура может иметь следующие формы: анкетная, табличная, комбинированная.

Бухгалтерский документ с анкетной структурой характеризуется расположением реквизитов как в стандартной анкете (вопрос и ответ). Реквизиты в документах с табличной структурой заполняются в виде таблицы. Комбинированная структура в бухгалтерских документах определяется расположением ряда реквизитов как в анкете, а ряд по табличной структуре.

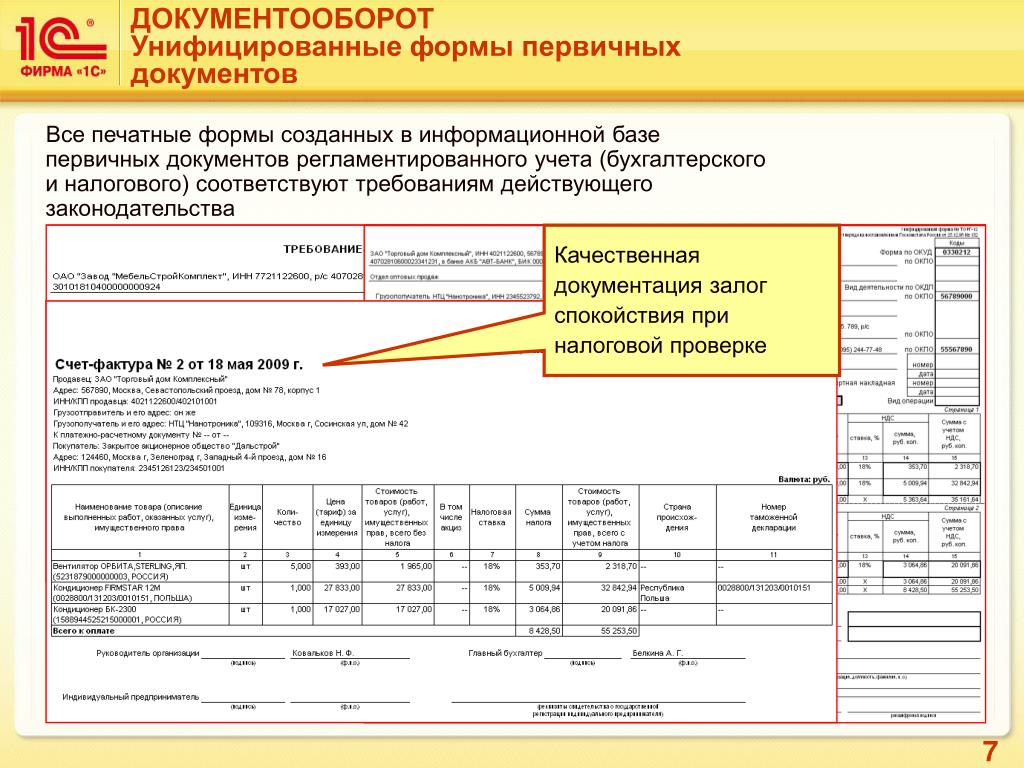

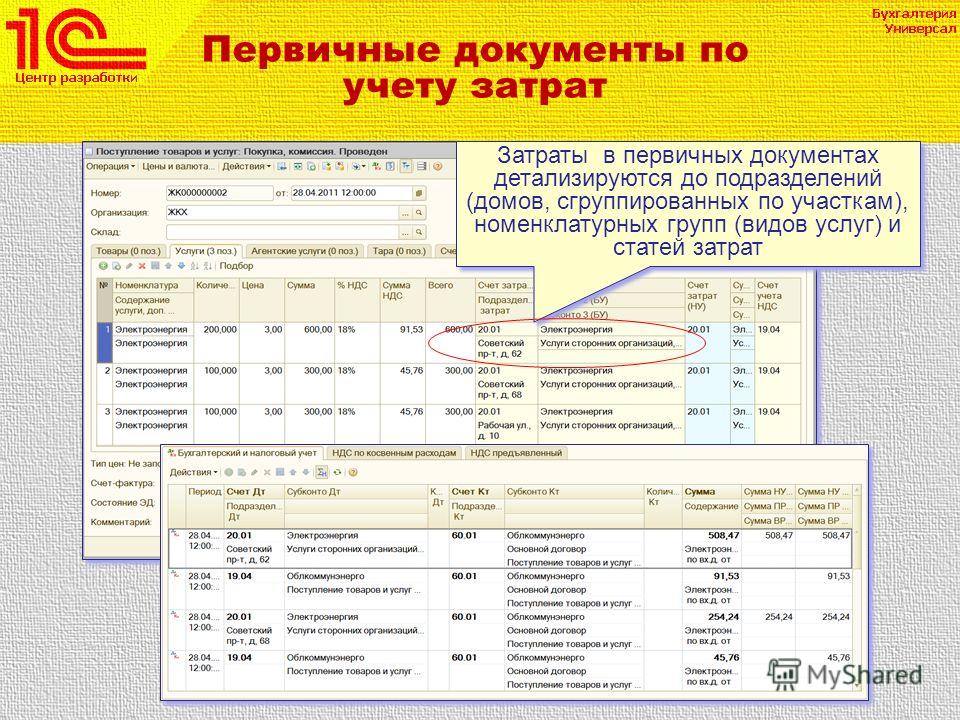

Госкомстат России по согласованию с заинтересованными органами исполнительной власти (Министерство экономики РФ, Министерство финансов РФ и др.) утверждают унифицированные формы бухгалтерских документов. Документы, по которым утверждены унифицированные формы обязаны оформляться в соответствии с ними. Данные формы имеют определенные требования к оформлению бухгалтерского документа, а также каждый документ имеет свое кодовое обозначение (общесоюзный классификатор управленческой документации (ОКУД)). Документы, не имеющие унифицированной формы, обязаны быть утверждены в учетной политике организации.

Виды документов, используемых в бухгалтерском учете.Документы бухгалтерского учета классифицируются по ряду признаков.

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции.

Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.).

Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.). - оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.

д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

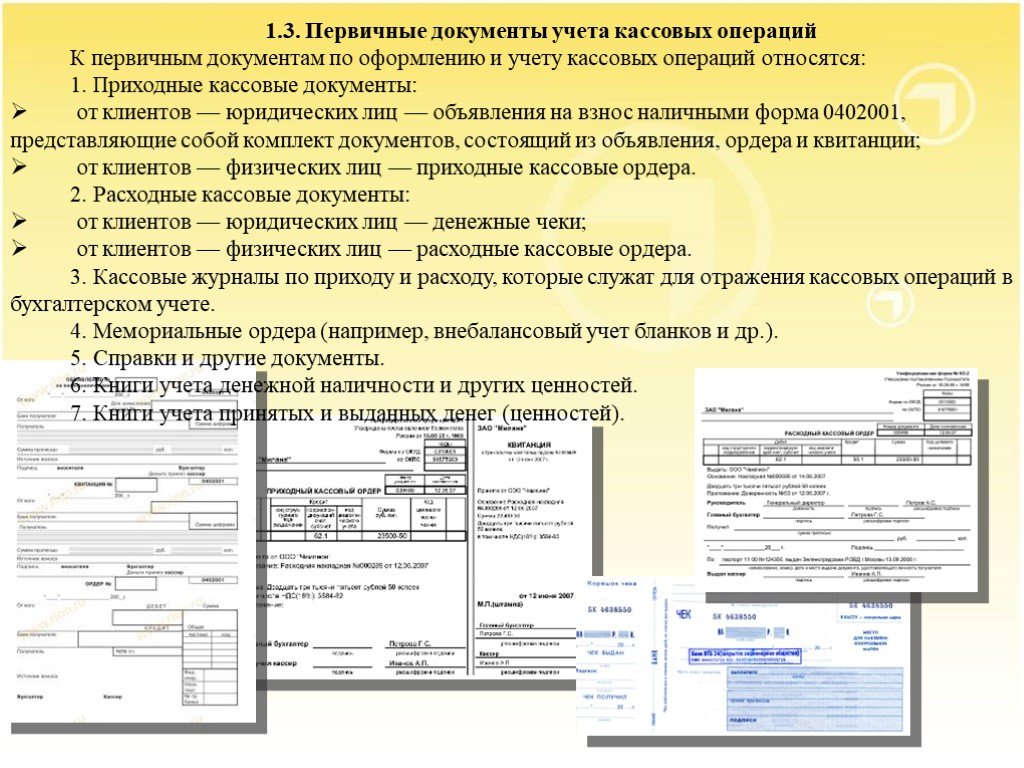

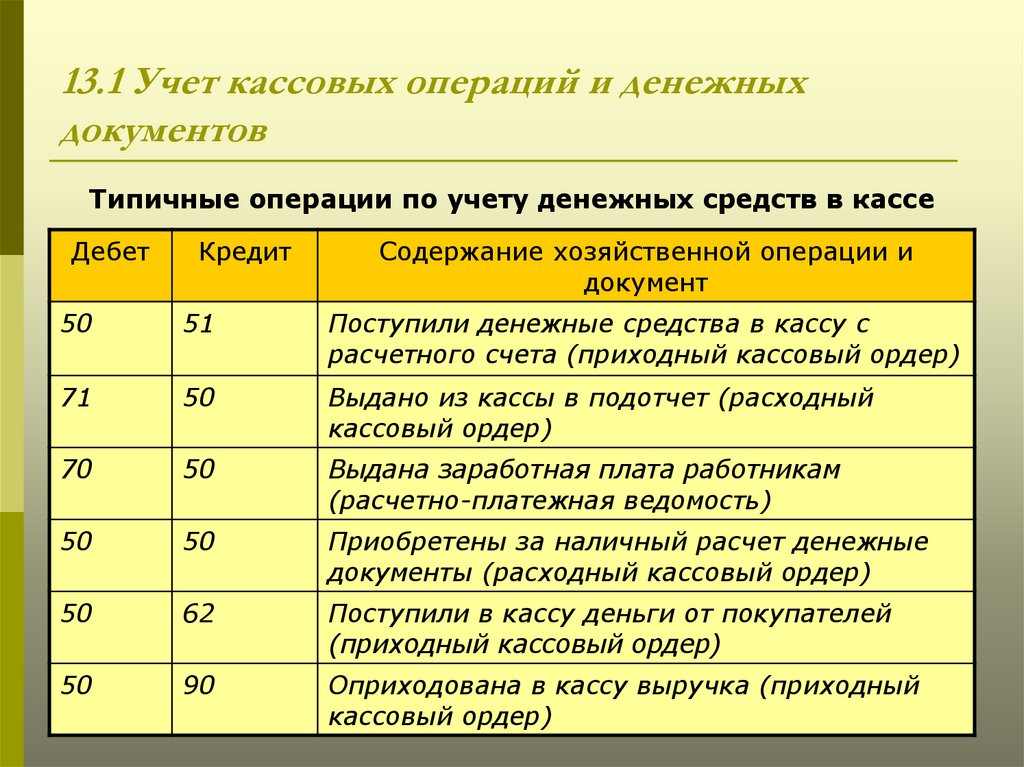

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы – отражают в себе информацию о совершении одной хозяйственной операции (ПКО, РКО и т.д.).

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

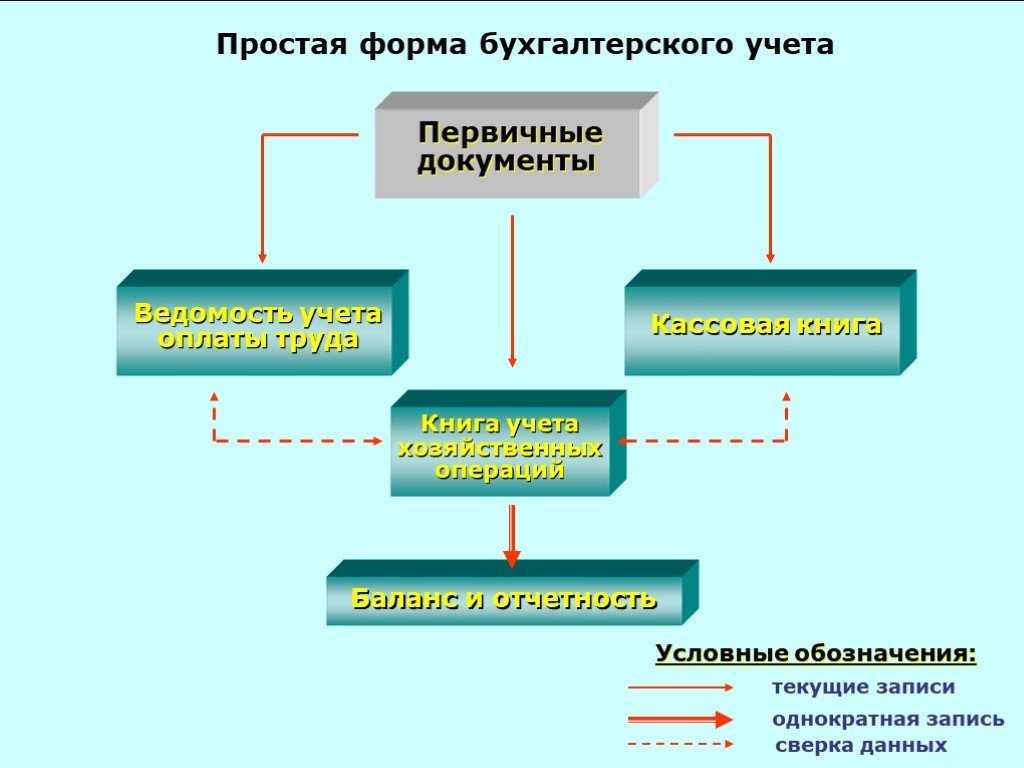

Документооборот на предприятии и его основы.Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

- Об авторе

- Недавние публикации

Тимаева Е. П.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Тимаева Е. П. недавно публиковал (посмотреть все)

входы и выходы того, чем они являются

- Кассовая записка

Кассовый авизо предполагает купли-продажи , которые дороги любому бизнесу, и служит для них первичными документами . Это документ записи для каждой продажи и покупки.

Кроме того, это процесс записи когда компания покупает какие-либо товары за наличные и автоматически получает кассовый авизо от продавца.

Принимая во внимание, что бизнес, который продает товары, выдает кассовый авизо , в котором указаны детали покупки, такие как количество, которое было куплено или продано, цена, скидка и налог с продаж, который был собран или депонирован.

Затем они регистрируются в бухгалтерских книгах.

- Счет-фактура и счет

В этом записываются кредиты, сделанные при покупках и продажах . Когда товары продаются в кредит, составляются счета-фактуры с подробной информацией о том, что было куплено, ставке, сумме и т. д. Как только покупка производится в кредит, поставщик оформляет счет-фактуру .

В целях безопасности они сделаны в двух экземплярах чтобы каждой стороне напоминали об их обязанностях и о том, что осталось заплатить и получить. Оригинальная копия, самая важная, отправляется покупателю, а последняя хранится у принимающей компании в качестве документального подтверждения. Он официально становится счетом только тогда, когда получатель получает основной экземпляр.

- Квитанция

Квитанция доказательство того, что была совершена какая-либо транзакция и доказательство того, что принимающая сторона полностью получила свои деньги . Покупатель сохраняет его, чтобы показать в случае возникновения каких-либо проблем, а также отслеживать свои платежи.

Покупатель сохраняет его, чтобы показать в случае возникновения каких-либо проблем, а также отслеживать свои платежи.

Как и в случае со счетом, оригинал вручается тому, кто производит платеж, а другой остается у того, кто получает, или у компании, которая получает наличные.

- Расчетный лист

Это подтверждение суммы и даты фактического внесения денег в банк . Когда вкладчик собирается внести деньги, банк просит его указать в форме имя, дату и сумму, которую он собирается внести.

После того, как информация заполнена, банковский служащий проверяет ее правильность, подписывает и ставит печать для вкладчика, что становится свидетельством для клиента.

- Чек

Чек — это банковский документ для выплаты определенной суммы денег со счета лица лицу, чье имя указано в чеке .

Есть также чека на предъявителя , которые представляют собой платежи для всех, кто несет и предъявляет чек , и он называется чеком на предъявителя. Затем он подписывается лицом, которое его выдает, что свидетельствует о его или ее согласии заплатить такую сумму или, откровенно говоря, не нуждается в подписи .

Затем он подписывается лицом, которое его выдает, что свидетельствует о его или ее согласии заплатить такую сумму или, откровенно говоря, не нуждается в подписи .

Чек или чек, если вы имеете дело с британскими клиентами, представляет собой определенный приказ, предписывающий банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

- Дебетовая записка

Дебетовая записка показывает, что компания увеличила дебет по отношению к компании-получателю , что означает увеличение их активов или расходов при одновременном уменьшении их обязательств, выручки или собственного капитала. Следовательно, бизнес , делающий записи, должен уменьшить ответственность перед поставщиком , создав дебетовую накладную для информирования поставщика. Дебетовая записка также может быть сделана компанией для поставщика, который должен им возместить любой ущерб.

Кроме того, можно даже создать один с датой и общей суммой транзакций, если произойдет переплата какой-либо стороне. Вы бы назвали имя счета того, с кого списываются деньги, а также причину.

- Кредитная нота

Это кредитный документ, выданный компанией клиенту , покупателю, который возвращает товар он не доволен , слишком много платит за что-то и т.д., что 0004 клиент может использовать позже от до купить что-то еще за ту же стоимость .

- Ваучеры

Ваучеры — это документы, которые используются для записи платежей , причитающихся поставщикам, для ведения истории платежей и подтверждения. Эти расходы оплачиваются продавцами от имени клиентов

Бухгалтерские документы Определение | Law Insider

имеет значение, указанное в Разделе 3.4(a).

означает общепринятые принципы бухгалтерского учета, действующие время от времени, применяемые способом, соответствующим тому, который использовался при подготовке финансовой отчетности, упомянутой в Разделе 5.

4.

4.означает тридцатый день июня каждого года и любую промежуточную дату, на которую составляется финансовая отчетность Траста. При этом Управляющая компания может с письменного согласия Доверительного управляющего и после получения одобрения Комиссии и Уполномоченного по подоходному налогу изменить эту дату на любую другую дату, и такое изменение должно быть сообщено Комиссии.

означает по состоянию на Третью Дату пересчета (i) проверенную консолидированную финансовую отчетность Заемщика и его Дочерних компаний за три непосредственно предшествующих Финансовых года, закончившихся более 9за 0 дней до Третьей Даты пересчета, состоящих из консолидированных балансовых отчетов и связанных с ними консолидированных отчетов о прибылях и убытках, акционерном капитале и движении денежных средств за такие Финансовые годы, а также (ii) неаудированных консолидированных финансовых отчетов Заемщика и его Дочерних компаний по состоянию на самый последний финансовый квартал, закончившийся после даты последней проверенной консолидированной финансовой отчетности и закончившийся не менее чем за 45 дней до Третьей даты пересчета, состоящий из консолидированного бухгалтерского баланса и соответствующих консолидированных отчетов о прибылях и убытках и движении денежных средств за три-, шести- или девятимесячный период, в зависимости от обстоятельств, заканчивающийся на такую дату, и, в каждом случае, заверенные главным финансовым директором Заемщика, что они достоверно представляют во всех существенных отношениях финансовое состояние Заемщика и его Дочерних компаний, соответственно , по состоянию на указанные даты, а также результаты их операций и их денежные потоки за указанные периоды, с учетом изменений, вызванных аудиторскими проверками.

t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.

t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.означает годовую или квартальную финансовую отчетность и сопроводительные сертификаты и другие документы Заемщика и его Дочерних компаний, которые должны быть предоставлены в соответствии с Разделом 5.01(a) или 5.01(b).

имеет значение, указанное в разделе 3.06.

означает проверенную аудитором консолидированную финансовую отчетность Гаранта за финансовый год, закончившийся 31 декабря 2014 года.

имеет значение, указанное в Разделе 5.5(b) настоящего документа.

имеет значение, указанное в разделе 5.5.

имеет значение, указанное в Разделе 4(g) ниже.

означает проверенный аудитом консолидированный баланс Заемщика и его Дочерних компаний за финансовый год, закончившийся 31 декабря 2005 г., и соответствующие консолидированные отчеты о доходах или операциях, акционерном капитале и движении денежных средств за такой финансовый год Заемщика и его дочерних компаний, включая примечания к ним.

Об авторе