Документы по бухгалтерскому учету: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Работа с «первичкой» согласно ФСБУ 27/2021

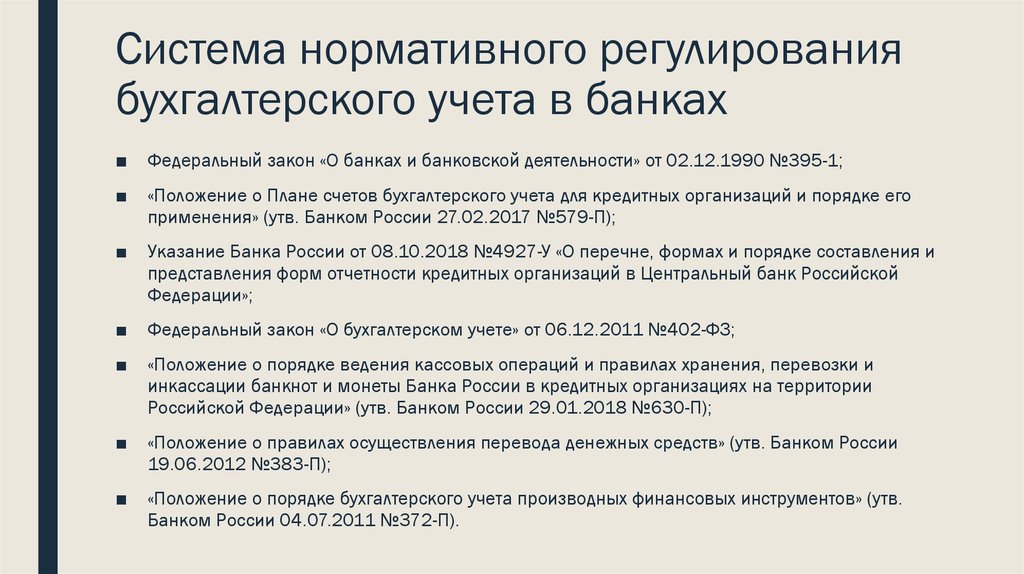

Специального нормативного акта, посвященного первичным документам и документообороту в бухгалтерском учете, в Российской Федерации не было до 2021 г. Теперь такой стандарт появился. Это ФСБУ 27/2021, применять который организации обязаны с начала 2022 г. В статье представим обзор нового стандарта во взаимодействии с другими нормативными актами по организации хранения первичных документов. Проверьте, все ли вы делаете правильно.

РОЛЬ НОВОГО СТАНДАРТА В ОБЩЕЙ СИСТЕМЕ НОРМАТИВНЫХ ДОКУМЕНТОВ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете»; далее — Федеральный закон № 402-ФЗ).

Основное правило ведения бухгалтерского учета в РФ — отражение на счетах учета сведений первичной документации, связанной с хозяйственной деятельностью организации. Таким образом, порядок формирования документированной систематизированной информации является основой формирования системы бухгалтерского учета.

Таким образом, порядок формирования документированной систематизированной информации является основой формирования системы бухгалтерского учета.

Применяемые первичные документы должны соответствовать определенным требованиям с момента принятия к учету, поэтому большое значение имеет их правильное оформление и порядок движения. С этой целью Минфин России Приказом от 16.04.2021 № 62н (в ред. от 23.12.2021) утвердил Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

Начиная с 01.01.2022 ФСБУ 27/2021 обязателен к применению. В добровольном порядке организации могли применять его в 2021 г.

Только одна норма Стандарта подлежит применению с 01.01.2024 (п. 25 разд. IV): обязанность организации хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

На организации бюджетной сферы положения ФСБУ 27/2021 не распространяются. Указанные организации должны руководствоваться бюджетным законодательством РФ и федеральными стандартами бухгалтерского учета государственных финансов.

Указанные организации должны руководствоваться бюджетным законодательством РФ и федеральными стандартами бухгалтерского учета государственных финансов.

Кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет ЦБ РФ, в случаях, установленных нормативными актами ЦБ РФ, не применяют пп. 5–7, 22 Стандарта. При этом соответствующие нормативные акты Банка России не должны противоречить ФСБУ (письмо Минфина России от 09.06.2021 № 07-01-09/45392).

ФСБУ 27/2021 имеет пять разделов, каждый из которых описывает решение определенного вопроса по работе с «первичкой».

Рассмотрим основные правила по работе с документацией, установленные данным документом.

ОСНОВНЫЕ ПРАВИЛА ФСБУ 27/2021, ПРИМЕНЯЕМЫЕ ПРИ РАБОТЕ С «ПЕРВИЧКОЙ»

Общие положения (раздел I)

Основная цель ФСБУ 27/2021 — установить нормативные требования к первичным учетным документам и регистрам бухучета, порядок их исправления и хранения, правила документооборота в бухгалтерском учете.

В данном разделе даны определения основных терминов, применяемых при построении системы бухгалтерского документооборота:

- документы бухгалтерского учета — это первичные учетные документы и регистры бухгалтерского учета;

- документооборот в бухгалтерском учете — это движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования документов бухгалтерского учета для составления бухгалтерской (финансовой) отчетности, помещения в архив).

Требования к документам (раздел II)

В данном разделе Стандарта изложены требования к составлению первичных документов, используемых в бухгалтерском учете, а также регистров бухгалтерского учета. Рассмотрим их более подробно.

Язык и валюта первичных учетных документовПервичные документы, используемые в бухучете, и регистры бухгалтерского учета должны быть составлены на русском языке. То есть если первичный документ написан на иностранном языке, он должен содержать построчный перевод.

То есть если первичный документ написан на иностранном языке, он должен содержать построчный перевод.

Исключение — ситуация, когда в месте ведения деятельности за пределами РФ законодательство обязывает составлять документы на языке данной страны. В таком случае только регистр бухгалтерского учета должен содержать построчный перевод (пп. 5, 6 Стандарта).

В Стандарте предусмотрены случаи (п. 7), когда регистр должен иметь запись денежного измерения хозяйственной операции одновременно и в рублях, и в валюте.

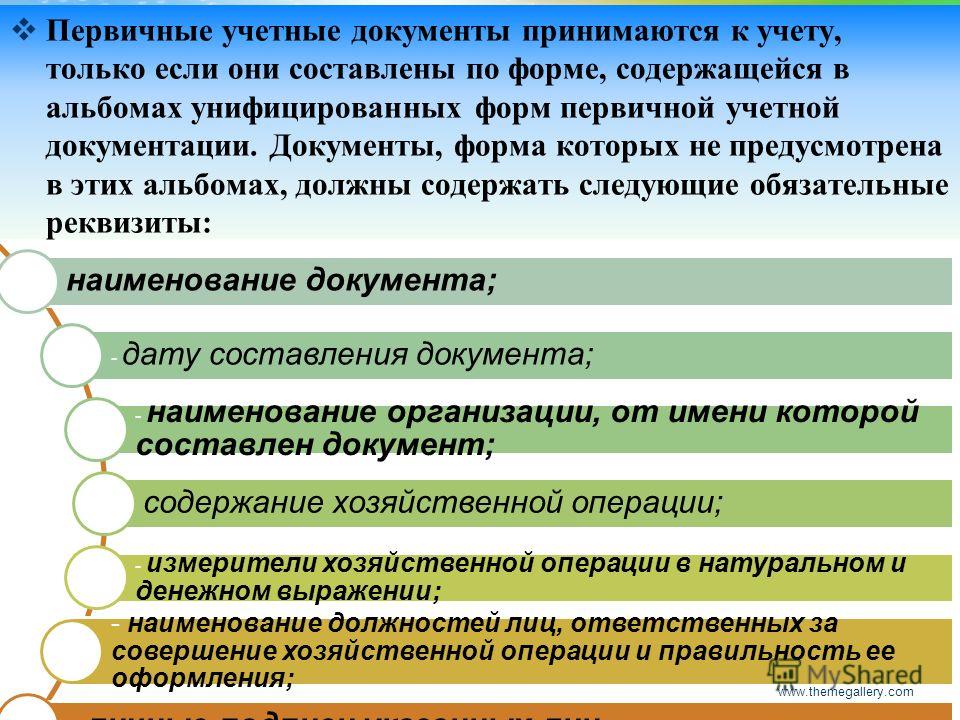

Обязательные реквизиты и дополнительные сведенияВ данном разделе есть ссылка на нормы ст. 9 Федерального закона № 402-ФЗ, в которой перечислены обязательные реквизиты «первички». Тем самым законодатель показывает взаимосвязь содержания ФСБУ 27/2021 с основным законом по бухгалтерскому учету.

Обязательные реквизиты первичного учетного документа:

• наименование и дата составления документа;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, или наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

• подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием их фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

Допускается указание в документах дополнительных сведений. Например, организация решила указывать подписи не только лиц, ответственных за данную операцию, но и тех, кто согласовывает сделку, исходя из должностных обязательств. Подобную форму документа необходимо утвердить в учетной политике организации с описанием операций, при которых он используется.

Если первичный документ оформлен на основании другого, то указание на этот оправдательный документ является обязательным.

Дата составления первичного учетного документаФСБУ 27/2021 дает ответ на вопрос о дате составления первичного документа, нередко вызывавший споры у сторон сделок, а также у налоговых органов.

Датой составления первичного документа считается день его подписания лицами, совершившими сделку и ответственными за ее оформление. Перечень лиц, имеющих право подписывать документы бухучета, как и ранее, устанавливает руководитель экономического субъекта. Правильность отражения объектов бухучета в регистрах обеспечивают лица, которые их составили и подписали.

При этом в первичном учетном документе обязательно должна быть дата совершения факта хозяйственной жизни, если она отличается от даты его составления (п. 8 ФСБУ 27/2021).

ОБРАТИТЕ ВНИМАНИЕ!

Дата совершения факта хозяйственной жизни не названа в качестве обязательного реквизита первичного учетного документа. Однако ч. 3 ст. 9 Федерального закона № 402-ФЗ предусматривает, что «первичка» должна быть составлена при совершении факта хозяйственной жизни. Решение о сроке подписания первичного учетного документа экономический субъект принимает самостоятельно.

На практике может возникнуть расхождение между датой составления первичного учетного документа и датой совершения факта хозяйственной жизни. Избежать этого можно, введя локальным документом указание дополнительного реквизита в применяемой «первичке» (подп. «в» п. 8 Стандарта 27/2021, ч. 2 ст. 9 Федерального закона № 402-ФЗ).

Это может произойти в случае, когда обязательные реквизиты включены в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни.

В данной ситуации в первичном документе указывают информацию, позволяющую идентифицировать упомянутый другой документ, который становится оправдательным.

Накладная на отгрузку товара имеет дату составления 02.02.2022. При этом товар фактически был передан покупателю 04.02.2022, что подтверждается датой подписания накладной ответственными лицами покупателя и продавца.

В бухгалтерском учете покупателя и продавца операции по списанию и поступлению товара (соответственно) будут отражены 04.02.2022.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2022.

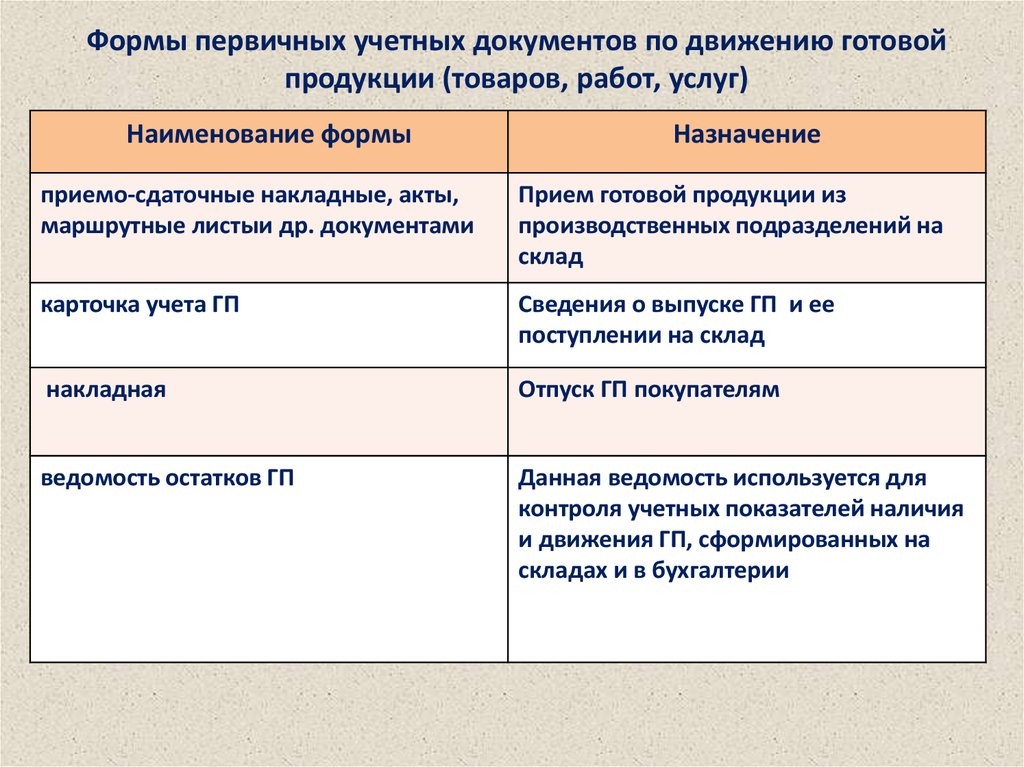

Виды бухгалтерских документов и их назначение

Содержание

- 1 Понятие «Бухгалтерский документ», сущность и назначение.

- 2 Виды документов, используемых в бухгалтерском учете.

- 2.1 По назначению

- 2.2 По времени составления

- 2.3 По объему информации

- 2.4 По месту составления

- 2.

5 По структуре

5 По структуре

- 3 Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

- 4 Документооборот на предприятии и его основы.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

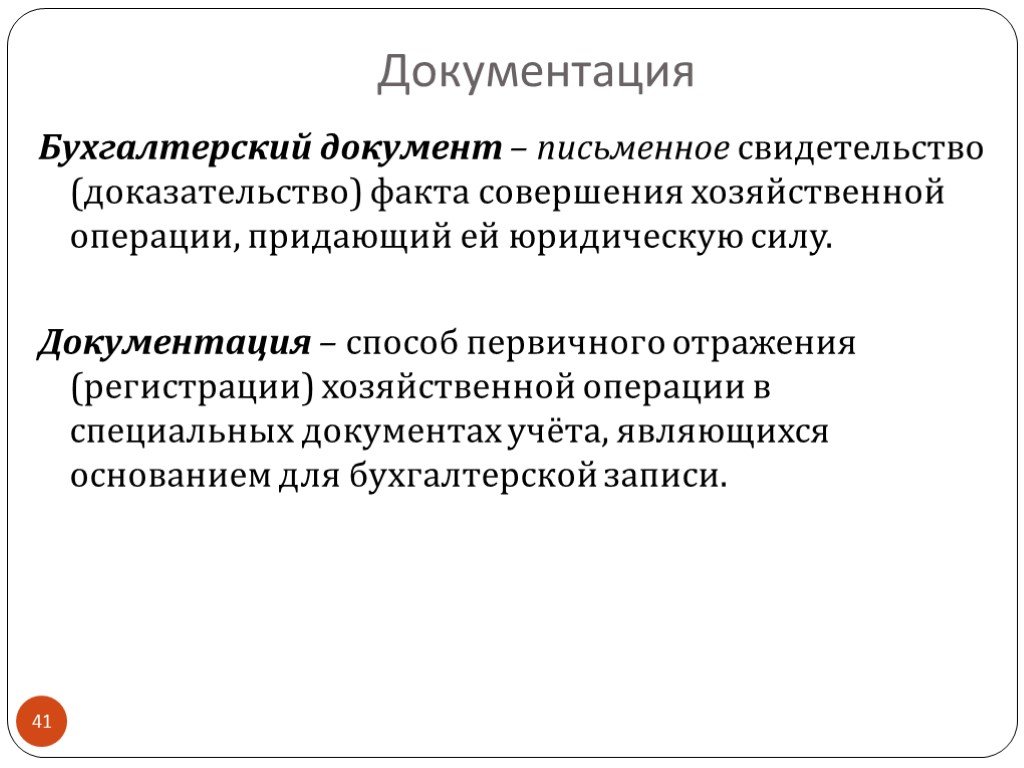

Бухгалтерский документ – это оформленное в письменном виде подтверждение самого факта совершения хозяйственной операции, либо доказательство о получении разрешения на осуществление данной операции.

Бухгалтерские документы, используемые в учете, различны по своей природе, при этом каждый документ включает в себя ряд показателей. Подобные показатели, содержащие в себе сведения о хозяйственной операции, называются реквизитами. Все реквизиты классифицируются как:

Все реквизиты классифицируются как:

- постоянные и переменные;

- обязательные и дополнительные.

Постоянные и переменные реквизиты отличаются друг от друга тем, что постоянные реквизиты применяются в одной организации длительный период времени (название организации, ее юридический адрес, реквизиты банка и т.д.). Переменные реквизиты определяются сущностью хозяйственной операции (кол-во поступивших материалов в накладной, наименование отпущенной в производство продукции и т.д.).

Обязательные реквизиты должны содержаться в каждом бухгалтерском документе (название документа – ПКО, РКО, накладная; содержание операции; подписи; дата, номер документа; наименование предприятия и т.д.). Состав обязательных реквизитов утвержден в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Руководящий состав организации утверждает приказом перечень лиц, наделенных правом подписи первичных документов.

Дополнительные реквизиты зависят от содержания хозяйственной операции и назначения документа (номер телефона, основание для совершения операции, ФИО исполнителя, отметка о получении и т.д.).

Системное расположение реквизитов в бухгалтерском документе является структурой документа. Структура может иметь следующие формы: анкетная, табличная, комбинированная.

Бухгалтерский документ с анкетной структурой характеризуется расположением реквизитов как в стандартной анкете (вопрос и ответ). Реквизиты в документах с табличной структурой заполняются в виде таблицы. Комбинированная структура в бухгалтерских документах определяется расположением ряда реквизитов как в анкете, а ряд по табличной структуре.

Госкомстат России по согласованию с заинтересованными органами исполнительной власти (Министерство экономики РФ, Министерство финансов РФ и др.

Документы бухгалтерского учета классифицируются по ряду признаков.

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции. Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах.

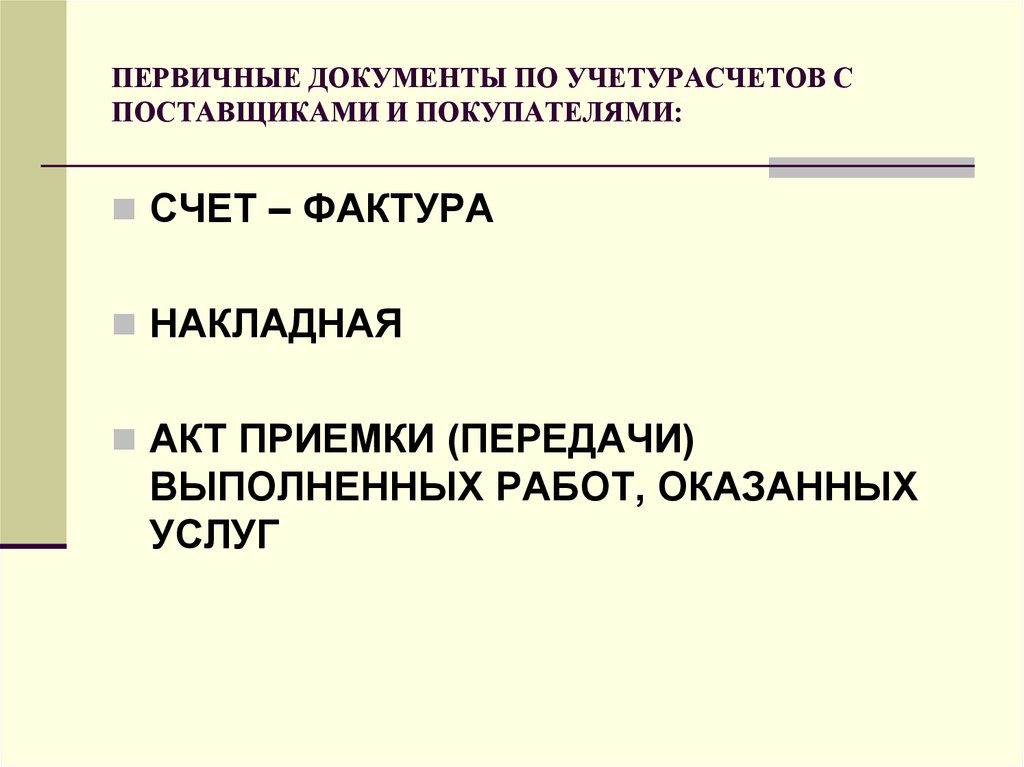

- оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

Документооборот на предприятии и его основы.Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

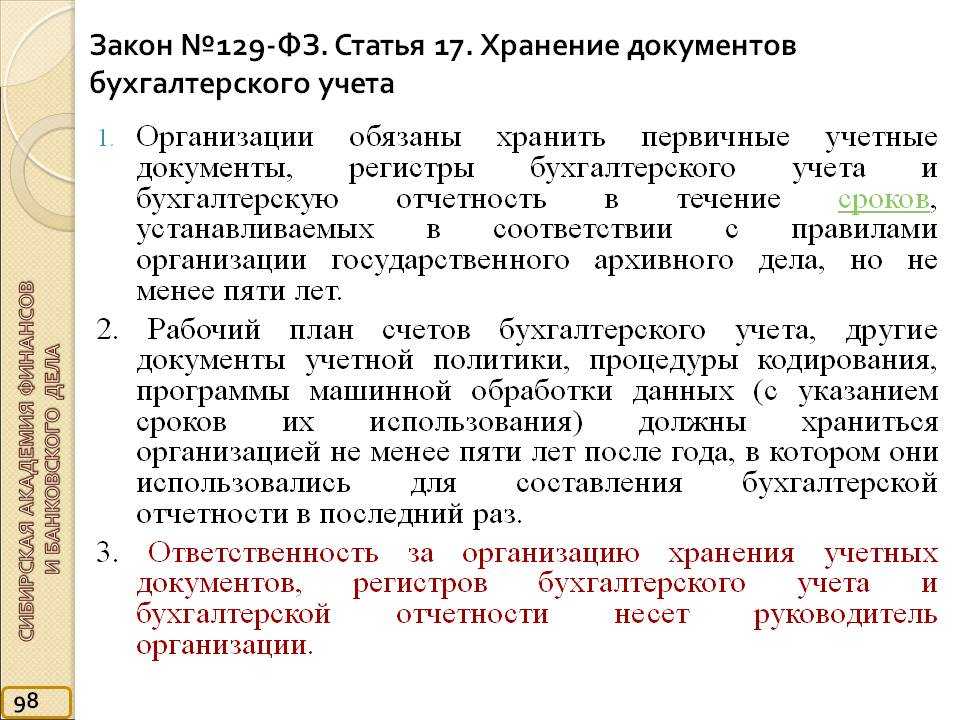

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

- Об авторе

- Недавние публикации

Тимаева Е. П.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Тимаева Е. П. недавно публиковал (посмотреть все)

входы и выходы того, чем они являются

- Кассовая записка

Кассовый авизо предполагает купли-продажи , которые дороги любому бизнесу, и служит для них первичными документами . Это документ записи для каждой продажи и покупки.

Кроме того, это процесс записи когда компания покупает какие-либо товары за наличные и автоматически получает кассовый авизо от продавца.

Принимая во внимание, что бизнес, который продает товары, выдает кассовый авизо , в котором указаны детали покупки, такие как количество, которое было куплено или продано, цена, скидка и налог с продаж, который был собран или депонирован.

Затем они регистрируются в бухгалтерских книгах.

- Счет-фактура и счет

В этом

В целях безопасности они сделаны в двух экземплярах чтобы каждой стороне напоминали об их обязанностях и о том, что осталось заплатить и получить. Оригинальная копия, самая важная, отправляется покупателю, а последняя хранится у принимающей компании в качестве документального подтверждения. Он официально становится счетом только тогда, когда получатель получает основной экземпляр.

- Квитанция

Квитанция доказательство того, что была совершена какая-либо транзакция и доказательство того, что принимающая сторона полностью получила свои деньги .

Как и в случае со счетом, оригинал вручается тому, кто производит платеж, а другой остается у того, кто получает, или у компании, которая получает наличные.

- Расчетный лист

Это подтверждение суммы и даты фактического внесения денег в банк . Когда вкладчик собирается внести деньги, банк просит его указать в форме имя, дату и сумму, которую он или она собирается внести.

После того, как информация заполнена, банковский служащий проверяет ее правильность, подписывает и ставит печать для вкладчика, что становится доказательством для клиента.

- Чек

Чек — это банковский документ для выплаты определенной суммы денег со счета лица лицу, чье имя указано в чеке .

Есть также чека на предъявителя

Затем он подписывается лицом, которое его выдает, что свидетельствует о его или ее согласии заплатить такую сумму или, откровенно говоря, не нуждается в подписи .Чек или чек, если вы имеете дело с британскими клиентами, представляет собой определенный приказ, предписывающий банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

- Дебетовая записка

Дебетовая записка показывает, что компания увеличила дебет по отношению к компании-получателю , что означает увеличение их активов или расходов при одновременном уменьшении их обязательств, доходов или собственного капитала. Следовательно, бизнес , делающий записи, должен уменьшить ответственность перед поставщиком , создав дебетовую накладную для информирования поставщика. Дебетовая записка также может быть сделана компанией для поставщика, который должен им возместить любой ущерб.

Кроме того, можно даже создать один с датой и общей суммой транзакций, если произойдет переплата какой-либо стороне. Вы бы назвали имя счета того, с кого списываются деньги, а также причину.

- Кредитная нота

Это кредитный документ, выданный компанией клиенту , покупателю, который возвращает товар он не доволен , слишком много платит за что-то и т.д., что 0004 клиент может использовать позже от до купить что-то еще за ту же стоимость .

- Ваучеры

Ваучеры — это документы, которые используются для записи платежей , причитающихся поставщикам, для ведения истории платежей и подтверждения. Эти расходы оплачиваются продавцами от имени клиентов

Бухгалтерские документы Определение | Law Insider

имеет значение, указанное в Разделе 3.4(a).

означает общепринятые принципы бухгалтерского учета, действующие время от времени, применяемые способом, соответствующим тому, который использовался при подготовке финансовой отчетности, упомянутой в Разделе 5.

4.

4.означает тридцатый день июня каждого года и любую промежуточную дату, на которую составляется финансовая отчетность Траста. При этом Управляющая компания может с письменного согласия Доверительного управляющего и после получения одобрения Комиссии и Уполномоченного по подоходному налогу изменить эту дату на любую другую дату, и такое изменение должно быть сообщено Комиссии.

означает по состоянию на Третью Дату пересчета (i) проверенную консолидированную финансовую отчетность Заемщика и его Дочерних компаний за три непосредственно предшествующих Финансовых года, закончившихся более 9за 0 дней до Третьей Даты пересчета, состоящих из консолидированных балансовых отчетов и связанных с ними консолидированных отчетов о прибылях и убытках, акционерном капитале и движении денежных средств за такие Финансовые годы, а также (ii) неаудированных консолидированных финансовых отчетов Заемщика и его Дочерних компаний по состоянию на самый последний финансовый квартал, закончившийся после даты последней проверенной консолидированной финансовой отчетности и закончившийся не менее чем за 45 дней до Третьей даты пересчета, состоящий из консолидированного бухгалтерского баланса и соответствующих консолидированных отчетов о прибылях и убытках и движении денежных средств за три-, шести- или девятимесячный период, в зависимости от обстоятельств, заканчивающийся на такую дату, и, в каждом случае, заверенные главным финансовым директором Заемщика, что они достоверно представляют во всех существенных отношениях финансовое состояние Заемщика и его Дочерних компаний, соответственно , по состоянию на указанные даты, а также результаты их операций и их денежные потоки за указанные периоды, с учетом изменений, вызванных аудиторскими проверками.

t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.

t и обычные корректировки на конец года, а также отсутствие сносок в случае неаудированной консолидированной финансовой отчетности.означает годовую или квартальную финансовую отчетность и сопроводительные сертификаты и другие документы Заемщика и его Дочерних компаний, которые должны быть предоставлены в соответствии с Разделом 5.01(a) или 5.01(b).

имеет значение, указанное в разделе 3.06.

означает проверенную аудитором консолидированную финансовую отчетность Гаранта за финансовый год, закончившийся 31 декабря 2014 года.

имеет значение, указанное в Разделе 5.5(b) настоящего документа.

имеет значение, указанное в разделе 5.5.

имеет значение, указанное в Разделе 4(g) ниже.

означает проверенный аудитом консолидированный баланс Заемщика и его Дочерних компаний за финансовый год, закончившийся 31 декабря 2005 г., и соответствующие консолидированные отчеты о доходах или операциях, акционерном капитале и движении денежных средств за такой финансовый год Заемщика и его дочерних компаний, включая примечания к ним.

Об авторе