Документы по кассовым операциям: Нюансы документального оформления кассовых операций

Документирование кассовых операций. —

Теория

Кассовые операции осуществляются в следующем порядке:

1 – оформляются первичные документы по приходу и расходу;

2 – первичные документы регистрируются в журнале регистрации;

3 – производятся записи в кассовую книгу;

4 – ежедневно в конце дня подводятся итоги по кассовой книге;

5 – отчет кассира с приходными и расходными документами сдается в бухгалтерию.

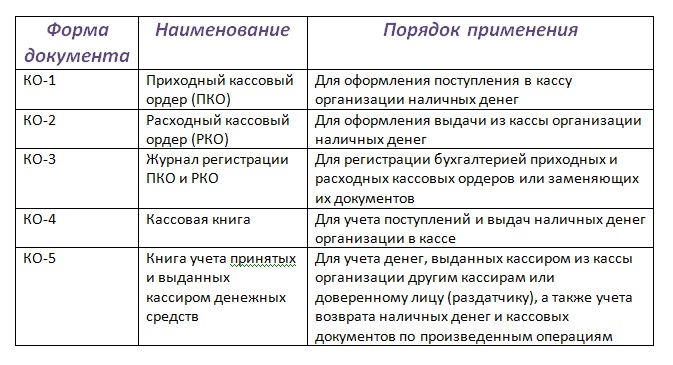

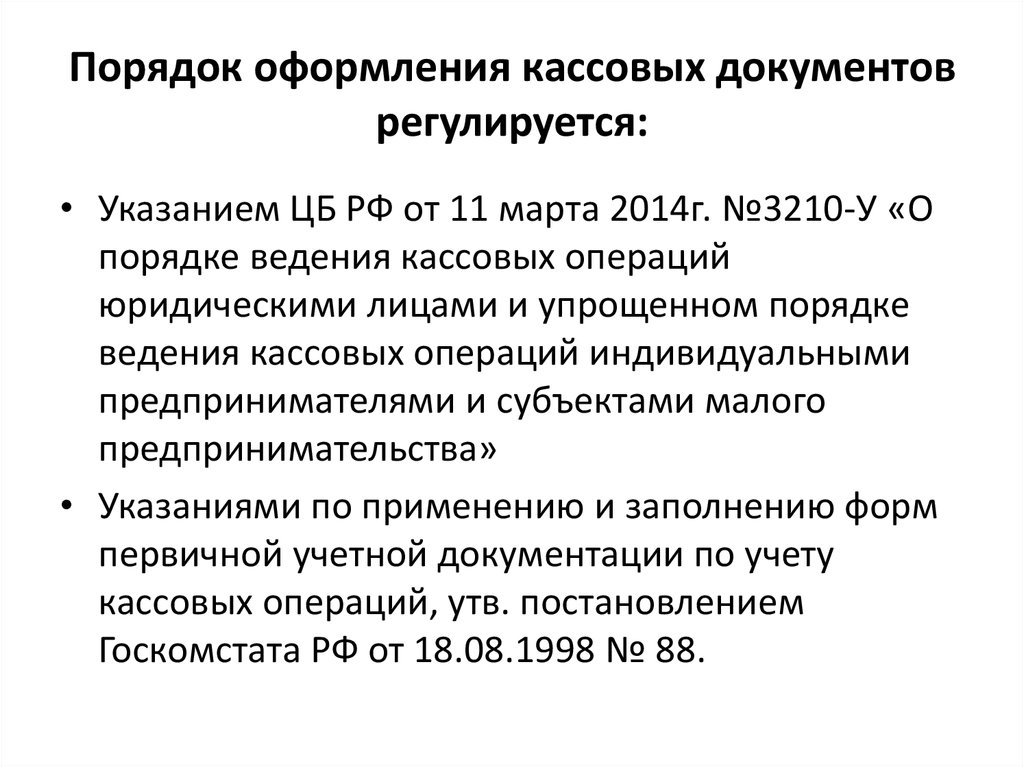

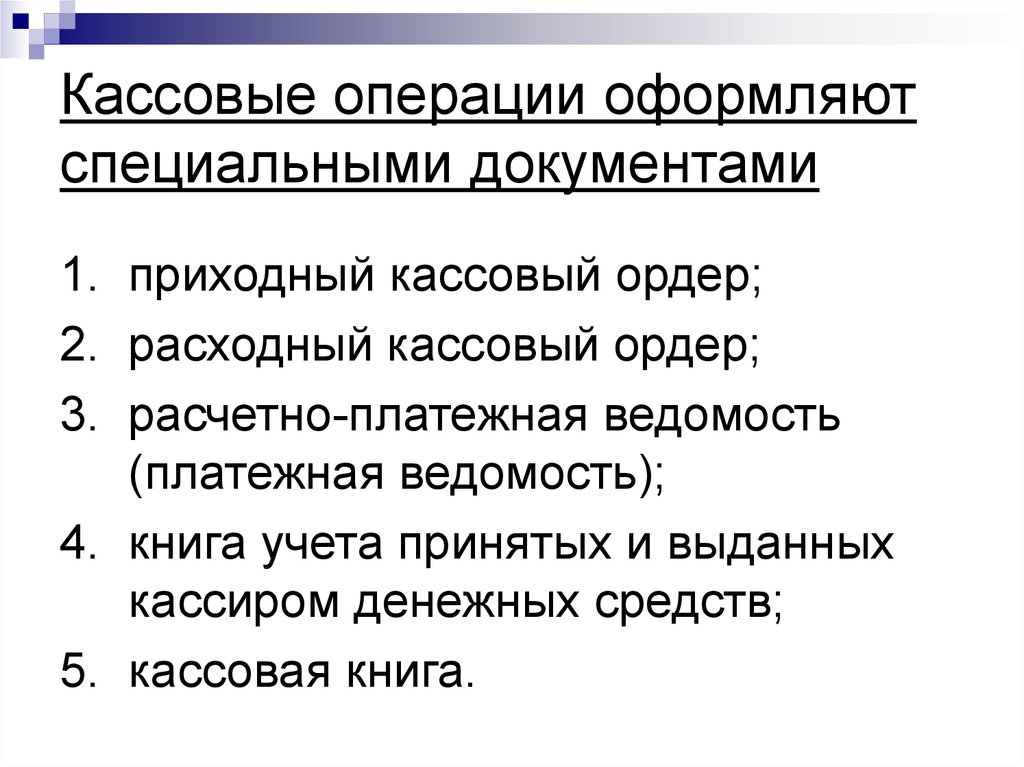

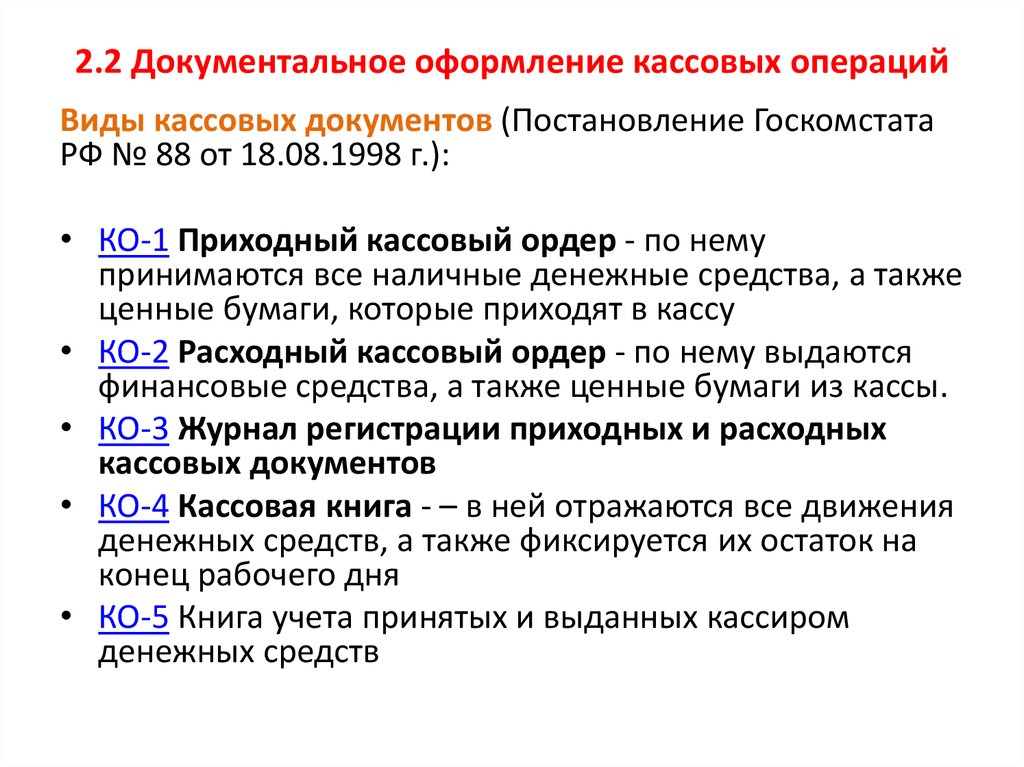

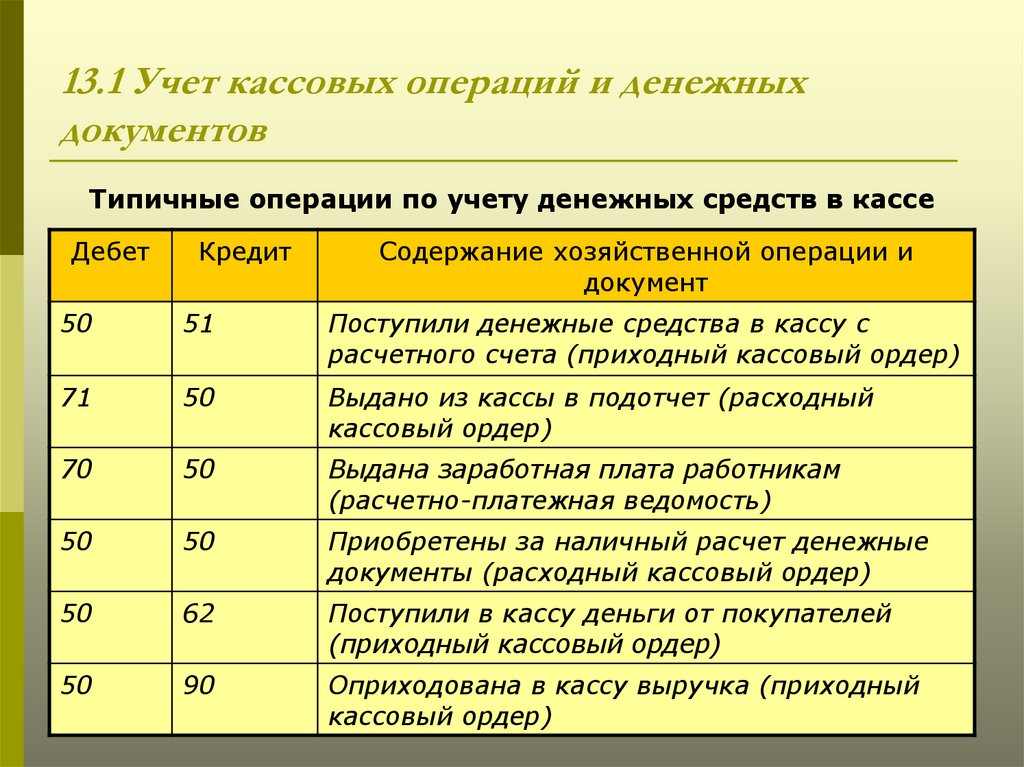

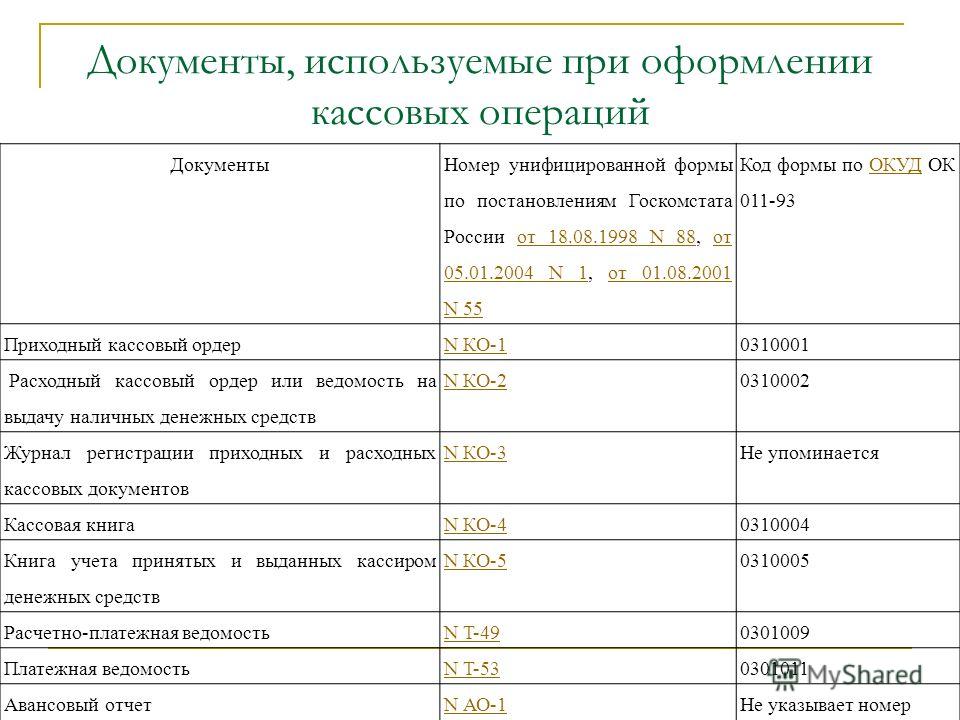

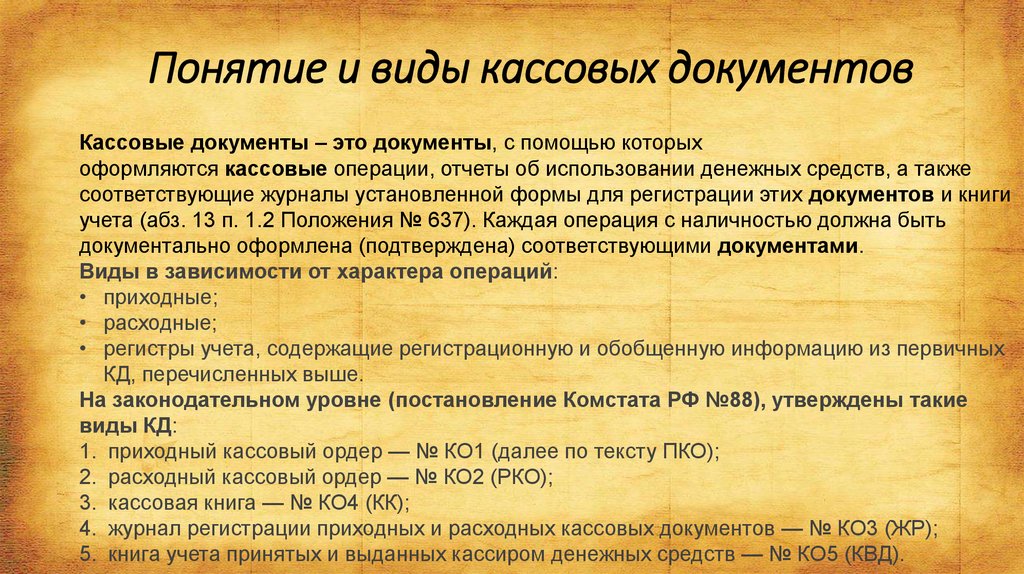

Кассовые операции оформляются учетными документами типовой формы. В их числе:

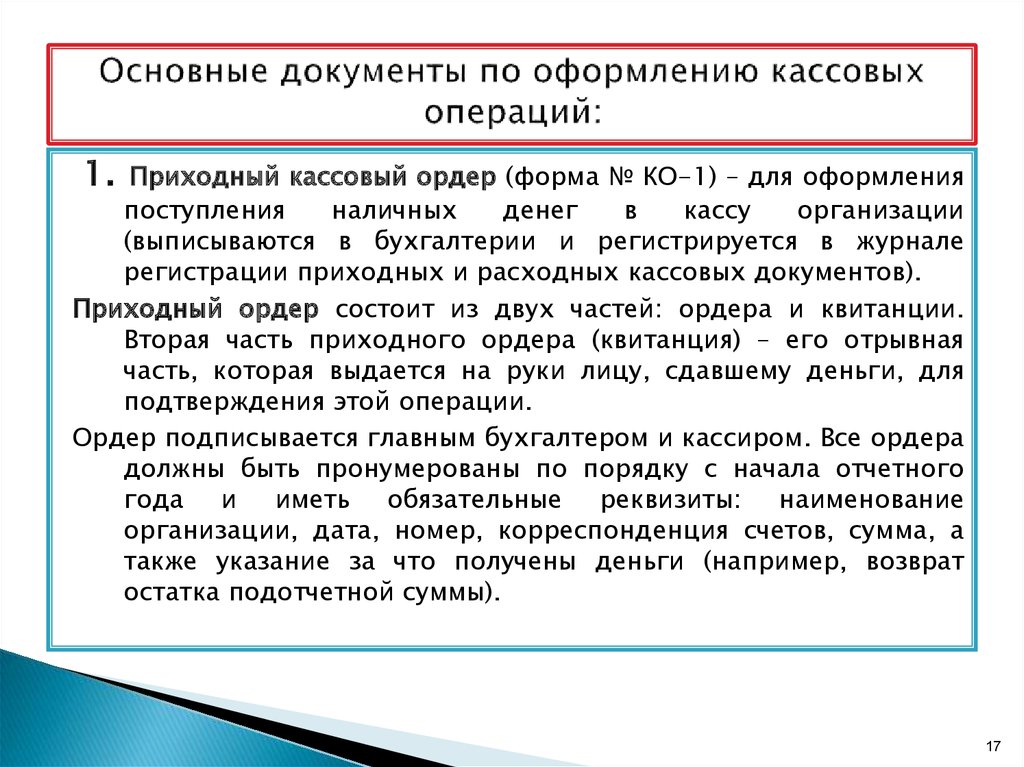

– приходный кассовый ордер – форма № КО-1;

– расходный кассовый ордер – форма № КО-2;

– журнал регистрации приходных и расходных кассовых документов – форма № КО-3;

– книга учета принятых и выданных кассиром денежных средств – форма № КО-5.

По приходному кассовому ордеру производится прием наличных денег в кассу. Ордер подписывается главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. При этом лицу, сдающему деньги, выдается квитанция, заверенная подписью кассира или оттиском кассового аппарата. Квитанция является частью приходного кассового ордера, заполняется одновременно с ним и выдается только после получения денег.

При этом лицу, сдающему деньги, выдается квитанция, заверенная подписью кассира или оттиском кассового аппарата. Квитанция является частью приходного кассового ордера, заполняется одновременно с ним и выдается только после получения денег.

По расходному кассовому ордеру деньги выдаются из кассы. Также выплата денег может производиться по расчетно-платежной ведомости, по платежной ведомости, заявлению на выдачу денег и др. документам. Расходный кассовый ордер подписывается главным бухгалтером. При получении наличных денег получатель должен предъявить документ, удостоверяющий личность, или доверенность, оформленную в установленном порядке.

В КАССОВЫХ ДОКУМЕНТАХ НЕ ДОПУСКАЕТСЯ НИКАКИХ

ПОМАРОК, ПОДЧИСТОК И ИСПРАВЛЕНИЙ

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Все первичные документы по приходу и расходу до передачи их в кассу регистрируются бухгалтерией в специальном журнале регистрации, где каждому документу присваивается порядковый номер.

Кассовая книга ведется в кассе в течение определенного периода (месяца, квартала, года). В ней регистрируются все поступления и выдачи наличных денег. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована, опечатана и подписана руководителем и главным бухгалтером. Кассовая книга может вестись как на бумажном носителей, так и в электронном виде. В последнем случае по окончании отчетного периода она распечатывается и оформляется соответствующим образом.

Записи в кассовую книгу ведутся в 2-х экземплярах через копировальную бумагу ручкой. Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, вторая (без горизонтальных линеек) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она является отрывной частью листа и служит отчетом кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Записи в кассовую книгу производятся кассиром сразу же после совершения операции. В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток по кассе и передает в бухгалтерию отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге (в 1-м экземпляре). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток по кассе и передает в бухгалтерию отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге (в 1-м экземпляре). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Документы по учету кассовых операций

- Формы

- Бухгалтерский учет

- Денежные средства

- Кассовые операции

- Документы по учету кассовых операций

Документы по учету кассовых операций

Доверенность в банк на представление интересов юрлица

Доверенность на получение зарплаты другим лицом

Книга регистрации расходных кассовых ордеров

Книга регистрации приходных кассовых ордеров

Справка о расчетах

Приказ о возложении обязанностей главного бухгалтера на директора

Приказ о возложении обязанностей кассира на бухгалтера

Исправление ошибок в кассовой книге

Кассовая книга

Должностная инструкция кассира

Договор о полной индивидуальной материальной ответственности кассира

Что такое первичные документы… и зачем они нужны моему бизнесу?

Время считывания: 3 минуты

В финансовой операции все зависит от бумажного следа.

Как владелец малого бизнеса, всякий раз, когда вы совершаете транзакцию — даже такую незначительную, как покупка коробки ручек для своего бизнеса — квитанция об этой транзакции и любая подтверждающая документация становятся так называемыми первичными документами. Эти оригинальные документы, в свою очередь, становятся важной частью бумажного следа, которому следует ваш бухгалтер для создания точных налоговых деклараций и других видов финансовой отчетности для вашего бизнеса.

Если вы хотите понять важность бумажного следа для владельца бизнеса, этот краткий учебник для вас. И если улыбка вашего бухгалтера или бухгалтера становится немного натянутой, когда вы говорите им, что у вас нет документации по всем вашим сделкам, вам следует начать читать. Прямо сейчас.

Почему первичные документы так важны? Первичные документы детализируют основные факты транзакции — сумму, дату, получателя платежа и цель. Без этой информации, подтверждающей ваши бизнес-транзакции, ваш бухгалтер не будет иметь полной финансовой картины, необходимой для доказательства того, что вы заработали каждую часть возмещения налога или имеете право на получение кредита для малого бизнеса. Работа вашей финансовой команды заключается в том, чтобы все, что вы сообщаете правительству и другим учреждениям, было тщательно подтверждено доказательствами, особенно в случае налоговой проверки, когда следы ваших транзакций должны быть безупречно задокументированы.

Работа вашей финансовой команды заключается в том, чтобы все, что вы сообщаете правительству и другим учреждениям, было тщательно подтверждено доказательствами, особенно в случае налоговой проверки, когда следы ваших транзакций должны быть безупречно задокументированы.

Общие первичные документы включают:

Подтверждения покупок и расходов, например:

Кассовые чеки

Электронные квитанции по кредитным картам

- 5 9002 s для покупок в Интернете

Чеки расходы на поездки, транспорт, развлечения и подарки (включая квитанции, предоставленные вашими сотрудниками для возмещения расходов)

Счета-фактуры на покупку и продажу

Кредитная документация для возмещения клиенту

Квитанции и кассовые ленты (для подтверждения продажи за наличные)

9002 Банковские выписки и кредитные карты5

Отменено чеки и чековые журналы

Депозитная информация для продажи за наличный и безналичный расчет

Карты рабочего времени сотрудников

Отчеты по заработной плате

Отчеты по налогу на прибыль

Аренда и контракты

Доказательства продажи или выбытия активов

Налоговые декларации

5

5

5

5 Нужно ли хранить оригиналы или можно Я делаю цифровые копии?

Это зависит.

После того, как информация занесена в соответствующий бухгалтерский журнал (что должно быть сделано как можно скорее после совершения операции), первичные документы должны быть подшиты, чтобы их можно было легко найти в случае необходимости. Некоторые бухгалтеры предпочитают управлять документами для своих клиентов, что можно легко (и в цифровом виде) сделать через онлайн-портал, который вы используете для связи с фирмой. Таким образом, ваша финансовая команда будет иметь всю необходимую информацию, надежно хранящуюся в облаке, доступную в один клик. Это также гарантирует, что они готовы предоставить вам более содержательную информацию о вашем бизнесе в любое время.

После того, как информация занесена в соответствующий бухгалтерский журнал (что должно быть сделано как можно скорее после совершения операции), первичные документы должны быть подшиты, чтобы их можно было легко найти в случае необходимости. Некоторые бухгалтеры предпочитают управлять документами для своих клиентов, что можно легко (и в цифровом виде) сделать через онлайн-портал, который вы используете для связи с фирмой. Таким образом, ваша финансовая команда будет иметь всю необходимую информацию, надежно хранящуюся в облаке, доступную в один клик. Это также гарантирует, что они готовы предоставить вам более содержательную информацию о вашем бизнесе в любое время.Если вы предпочитаете управлять, хранить, фотокопировать или оцифровывать оригиналы самостоятельно, вам все равно следует проконсультироваться со своим бухгалтером или бухгалтером, чтобы убедиться, что любые копии соответствуют стандартам информации и разборчивости любых агентств, которым может потребоваться их просмотр.

Как долго мне нужно хранить все эти документы?

Правила хранения документов различаются. Как правило, IRS рекомендует сохранять финансовые отчеты, необходимые для подачи налоговых деклараций и возможных проверок, на срок до семи лет. Некоторые документы следует хранить дольше, чем другие, как показано в этом графике IRS:

Финансовые записи должны храниться от трех до шести лет.

Учетные записи по налогу на прибыль должны храниться не менее четырех лет после того, как налог причитается или уплачивается.

Если вы забыли или пренебрегли подачей налоговой декларации (надеемся, что этого никогда не произойдет, поскольку не подавать и не платить налоги незаконно), храните свою финансовую отчетность на неопределенный срок.

Разрешения на ведение бизнеса, действующие договоры аренды и сертификаты акций должны храниться бессрочно.

Мы знаем, что уже говорили об этом, но ваша финансовая команда может стать вашим лучшим другом в этом очень важном аспекте владения бизнесом.

Если вы хотите быть уверены, что ваши исходные документы находятся там, где они должны быть, просто заполните контактную онлайн-форму или позвоните нам. Мы здесь, чтобы помочь!

Если вы хотите быть уверены, что ваши исходные документы находятся там, где они должны быть, просто заполните контактную онлайн-форму или позвоните нам. Мы здесь, чтобы помочь!Документирование покупок фонда мелкой наличности – Финансы и бухгалтерский учет

Хранитель несет ответственность за надлежащее документирование всех покупок фонда мелкой наличности. Мелкие наличные средства не могут быть использованы для личных кредитов, возмещения расходов на покупки, сделанные с помощью личных кредитных или дебетовых карт, дорожных расходов или налогов, за которые Университет не несет ответственности (например, налог с продаж, транспортные налоги или федеральные акцизные сборы). Департаменты должны отслеживать покупки, чтобы убедиться, что они уместны, и иметь достаточную документацию для поддержки покупок фонда мелкой наличности.

Отдел должен хранить все оригинальные квитанции для целей аудита в соответствии с требованиями хранения записей UF. Поскольку правила хранения записей зависят от типа используемых средств и характера информации, для получения дополнительной информации обратитесь в Управление документации по телефону (352) 392-4180.

Основание для Директивы

Фонд мелкой наличности обеспечивает удобство для небольших транзакций в ситуациях, когда использование карты PCard или другого метода оплаты является нецелесообразным. Банковские и торговые услуги отвечают за управление денежными средствами и инвестициями Университета, включая денежные средства. Эта директива гарантирует, что денежные средства будут авторизованы, надежно защищены и использованы надлежащим образом.

Кто должен соблюдать?

Все факультеты университета.

Процедуры

Банковские и торговые услуги создали журнал операций с наличными фондами, который отделы могут использовать в качестве шаблона, если это необходимо. В отделе также есть возможность создать собственный журнал для отслеживания покупок. Независимо от того, какой журнал операций с денежными средствами используется, отдел должен включать:

- Имя уполномоченного сотрудника

- Дата

- Сумма

- Назначение

- Инициалы хранителя фонда мелкой наличности и уполномоченного сотрудника

Поступления от покупок должны храниться в фонде для поддержки общей суммы фонда мелкой наличности и пополнения фонда.

Мелкий денежный фонд обеспечивает удобство для небольших транзакций, когда использование карты PCard или других способов оплаты нецелесообразно. Фонды мелкой наличности нельзя использовать для личных займов, возмещения покупок, сделанных с помощью личных кредитных или дебетовых карт, дорожных расходов или налогов, за которые Университет не несет ответственности (например, налог с продаж, транспортные налоги или федеральные акцизные сборы).

Мелкий денежный фонд обеспечивает удобство для небольших транзакций, когда использование карты PCard или других способов оплаты нецелесообразно. Фонды мелкой наличности нельзя использовать для личных займов, возмещения покупок, сделанных с помощью личных кредитных или дебетовых карт, дорожных расходов или налогов, за которые Университет не несет ответственности (например, налог с продаж, транспортные налоги или федеральные акцизные сборы).Важно, чтобы процедуры, используемые отделом, включали следующее:

- Любые наличные деньги, полученные сотрудником для совершения утвержденной покупки, должны регистрироваться в Журнале операций с кассовым фондом, подтверждающем получение денег.

- Требуются квитанции для каждой транзакции независимо от суммы. Квитанции хранятся в качестве доказательства для Журнала операций с денежными средствами и необходимы для пополнения фонда.

- Сумма наличных в кассе вместе с непополненными квитанциями и выписанными деньгами всегда должна равняться общей сумме разрешенного баланса Фонда мелкой наличности.

Об авторе